Messari: สรุปประเด็นสำคัญในรายงานความก้าวหน้าทางนิเวศน์ไตรมาสที่ 2 ของ 1inch

ผู้เขียน : ไรอัน เซลาย

ประเด็นหลัก:

ประเด็นหลัก:

DAO ขนาด 1 นิ้วลงมติให้หยุดรวบรวม Swap Surplus และส่งคืนให้กับผู้ใช้ ในขณะที่ DAO วางแผนที่จะสำรวจแหล่งรายได้อื่น ๆ

Ethereum ยังคงครองตำแหน่งต่อไป โดยคิดเป็นสัดส่วนมากกว่า 70% ของการรวมไตรมาส 2 ของ 1 นิ้วทั้งหมด

ความหลากหลายของ Fusion Resolvers และปริมาณธุรกรรมทั้งหมดที่ Resolvers ประมวลผลยังคงเติบโตอย่างต่อเนื่อง ซึ่งเกินกว่า 11.7 พันล้านดอลลาร์ในไตรมาสที่ 2

การพัฒนากระเป๋าเงินฮาร์ดแวร์เครือข่ายขนาด 1 นิ้วยังคงดำเนินต่อไป และ 2 ล้าน USDC ได้รับการอนุมัติเพื่อทำให้เวอร์ชันธุรกรรมผลิตภัณฑ์เสร็จสมบูรณ์

ชื่อรอง

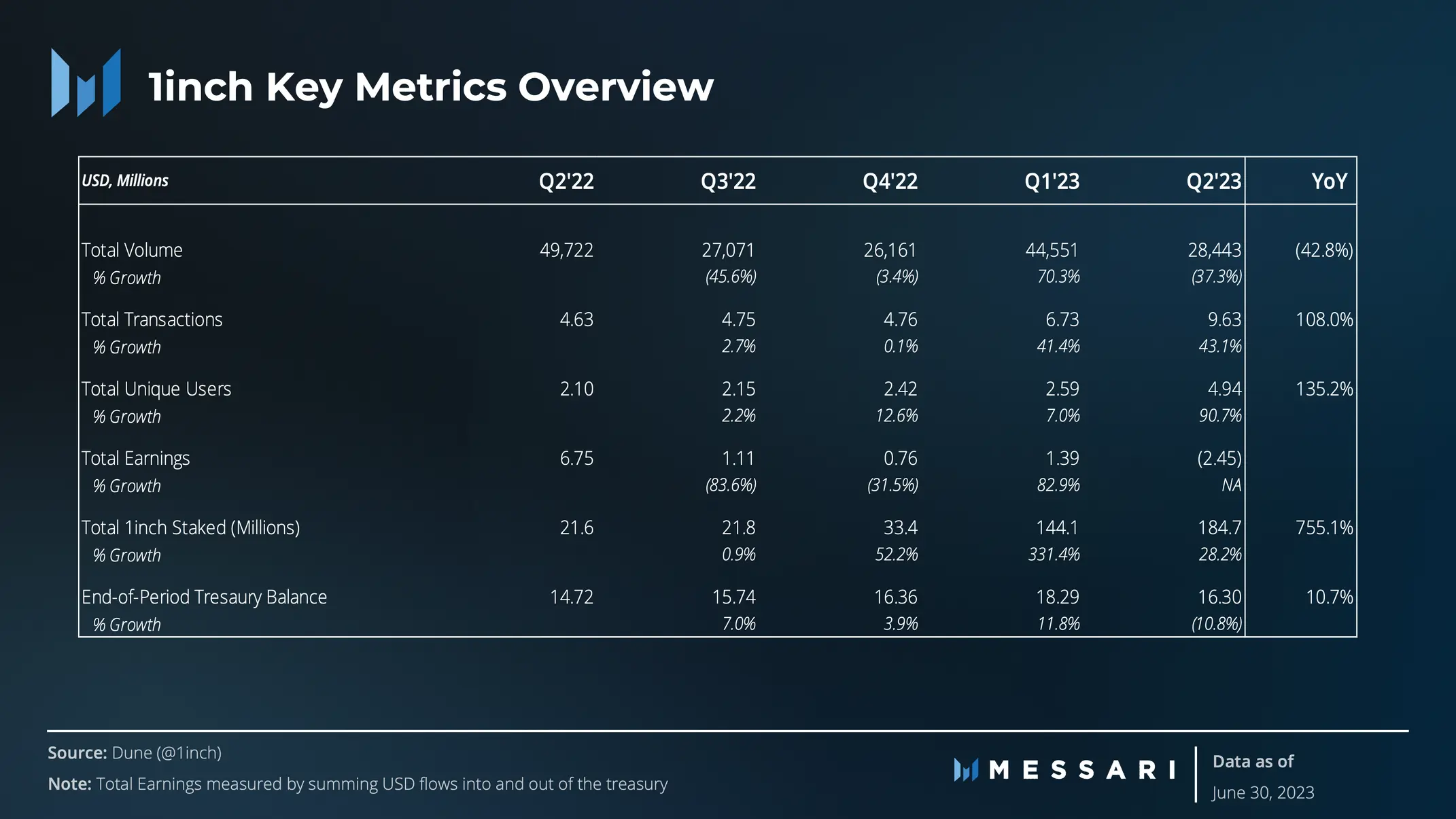

ตัวชี้วัดที่สำคัญ

การวิเคราะห์ประสิทธิภาพ

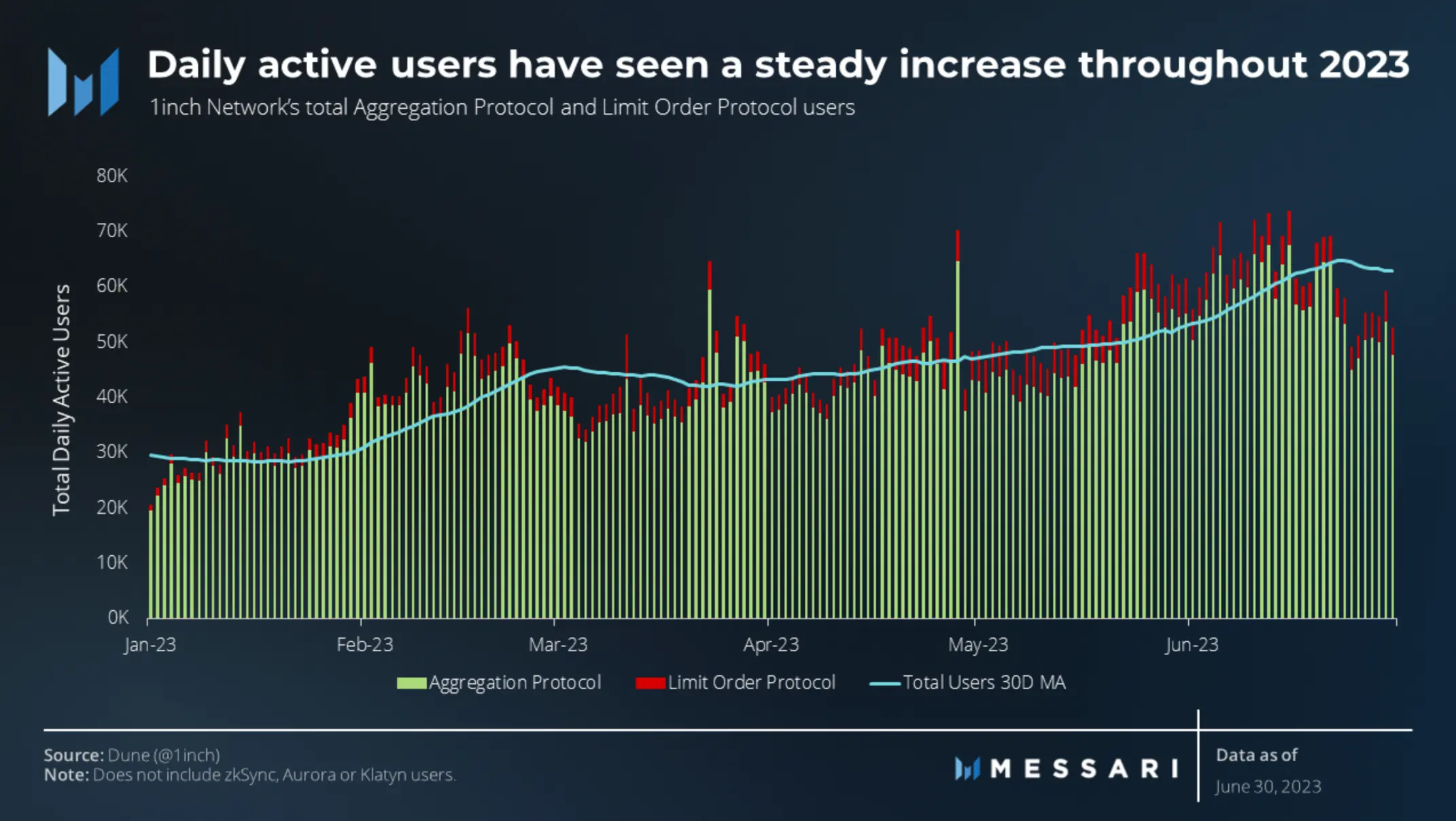

การวิเคราะห์ผู้ใช้

ฐานผู้ใช้ของการรวมเครือข่ายขนาด 1 นิ้วและโปรโตคอลคำสั่งจำกัดมีการเติบโตในปีที่ผ่านมา Aggregation Protocol รายงานผู้ใช้ทั้งหมด 3.3 ล้านรายในไตรมาสที่ 1 เพิ่มขึ้นเป็น 4.5 ล้านรายในไตรมาสที่ 2 ในทำนองเดียวกัน ฐานผู้ใช้โปรโตคอลคำสั่งจำกัด (Limit Order Protocol) เพิ่มขึ้นจาก 261,000 รายในไตรมาสแรกเป็น 438,000 รายในไตรมาสที่สอง และจำนวนผู้ใช้เพิ่มขึ้น 68% ไตรมาสต่อไตรมาสโดยเฉลี่ยแล้ว เครือข่าย 1 นิ้วให้บริการผู้ใช้โดยเฉลี่ย 54,300 รายต่อวัน เมื่อวันที่ 22 มิถุนายน ค่าเฉลี่ยเคลื่อนที่ 30 วันของตัวบ่งชี้แตะระดับ 64,800

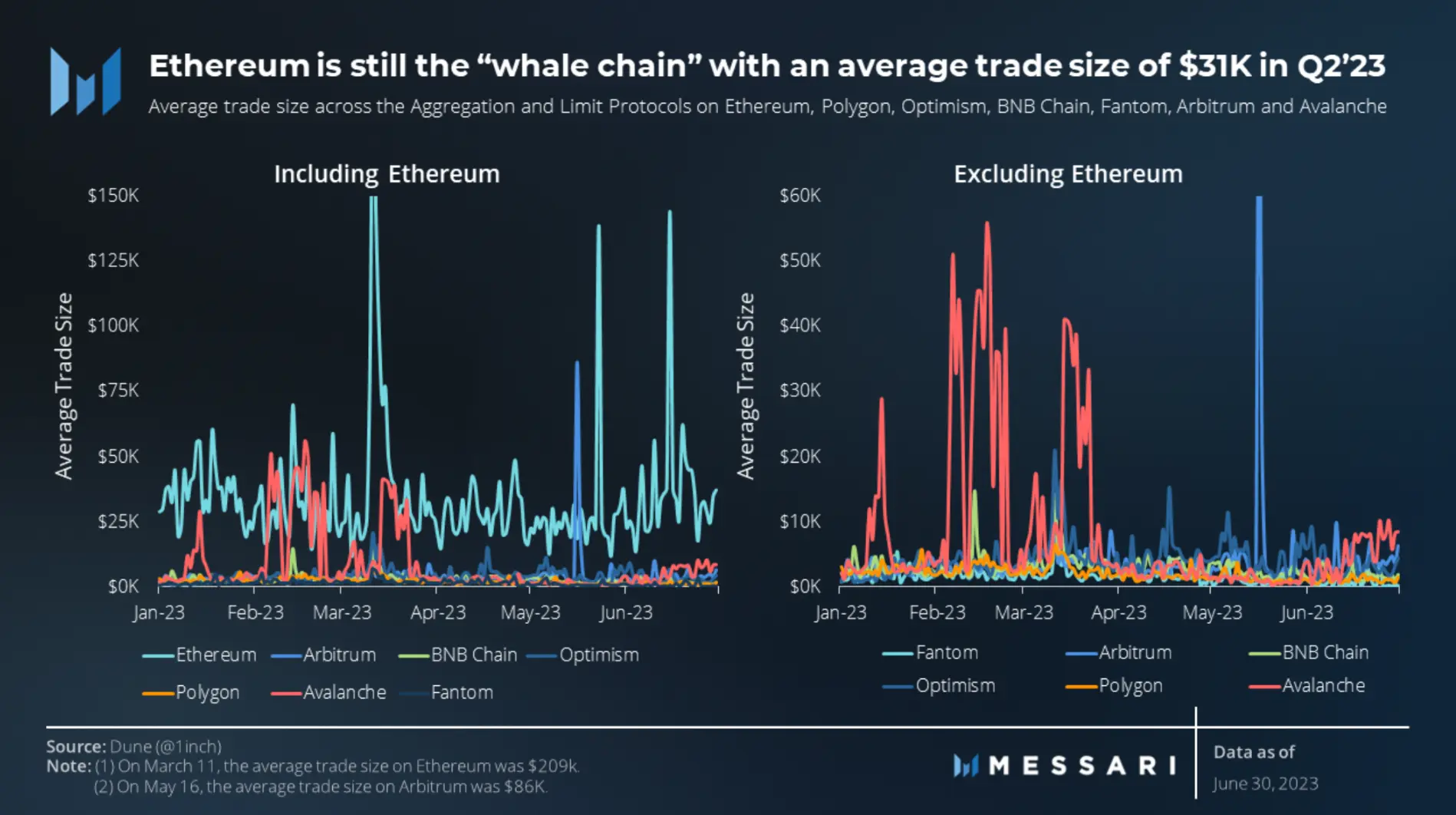

Ethereum ยังคงรักษาสถานะเป็น whale chain ในไตรมาสที่ 2 โดยมีขนาดธุรกรรมเฉลี่ยอยู่ที่ 31,000 ดอลลาร์หลังจาก Ethereum แล้ว Arbitrum และ Optimism ตามมาด้วยขนาดธุรกรรมเฉลี่ยที่ 4,600 ดอลลาร์และ 4,200 ดอลลาร์ตามลำดับ Fantom มีขนาดธุรกรรมเฉลี่ยน้อยที่สุดที่ 1,200 ดอลลาร์ ในทุกเครือข่าย ขนาดธุรกรรมเฉลี่ยโดยรวมอยู่ที่ 6,800 ดอลลาร์ นั่นคือลดลงร้อยละ 28.9 จากค่าเฉลี่ยไตรมาสแรกที่ 9,600 ดอลลาร์ ซึ่งบ่งชี้ว่าขนาดข้อตกลงเล็กลงในไตรมาสที่สอง

ชื่อรอง

ทำการวิเคราะห์

1 นิ้ว Network ประมวลผลปริมาณธุรกรรมรวมมากกว่า 28 พันล้านดอลลาร์ในไตรมาสที่ 2ลดลง 37% จากไตรมาสแรก อย่างไรก็ตาม การลดลงนี้ไม่เพียงเกิดจากปริมาณธุรกรรมที่ลดลงในไตรมาสที่สองเท่านั้น แต่ยังเกี่ยวข้องกับปริมาณธุรกรรมที่สูงเกินจริงในไตรมาสแรกที่เกิดจากเหตุการณ์ USDC de-anchor ในเดือนมีนาคม 2023 การนำปริมาณออกในช่วงสัปดาห์ที่ไม่มีการกำหนดวันที่ 10-16 มีนาคม และแทนที่ปริมาณเฉลี่ยสำหรับส่วนที่เหลือของไตรมาสที่ 1 ปริมาณรวมสำหรับไตรมาสควรอยู่ที่ 34.5 พันล้านดอลลาร์ซึ่งหมายความว่าไตรมาสที่สองต่ำกว่าไตรมาสแรกเพียง 19% เท่านั้น

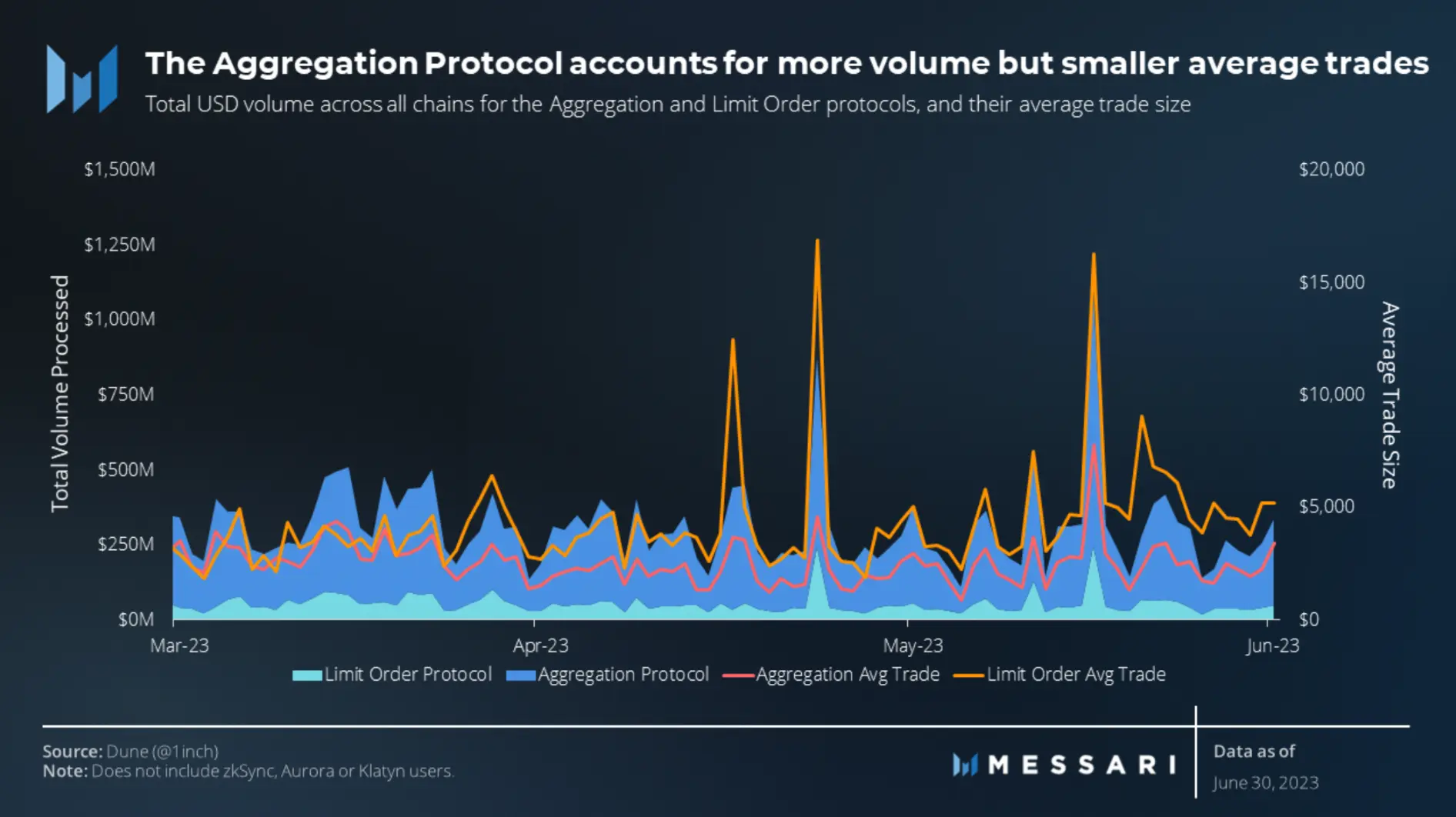

ในแง่ของขนาดธุรกรรมโดยเฉลี่ย ขนาดธุรกรรมของโปรโตคอล Limit Order จะมีขนาดใหญ่กว่าขนาดธุรกรรมของโปรโตคอลการรวมตัว ความแตกต่างจะเด่นชัดมากขึ้นในวันที่ปริมาณการซื้อขายสูงขึ้นและมีความผันผวนของตลาดเพิ่มมากขึ้น สิ่งนี้สร้างโอกาสมากขึ้นสำหรับการกระตุ้นคำสั่งจำกัด เนื่องจากความผันผวนที่มากขึ้นส่งผลให้เกิดการเคลื่อนไหวของราคาที่มีนัยสำคัญมากขึ้น และความไม่แน่นอนมากขึ้นเกี่ยวกับการดำเนินการด้านราคา

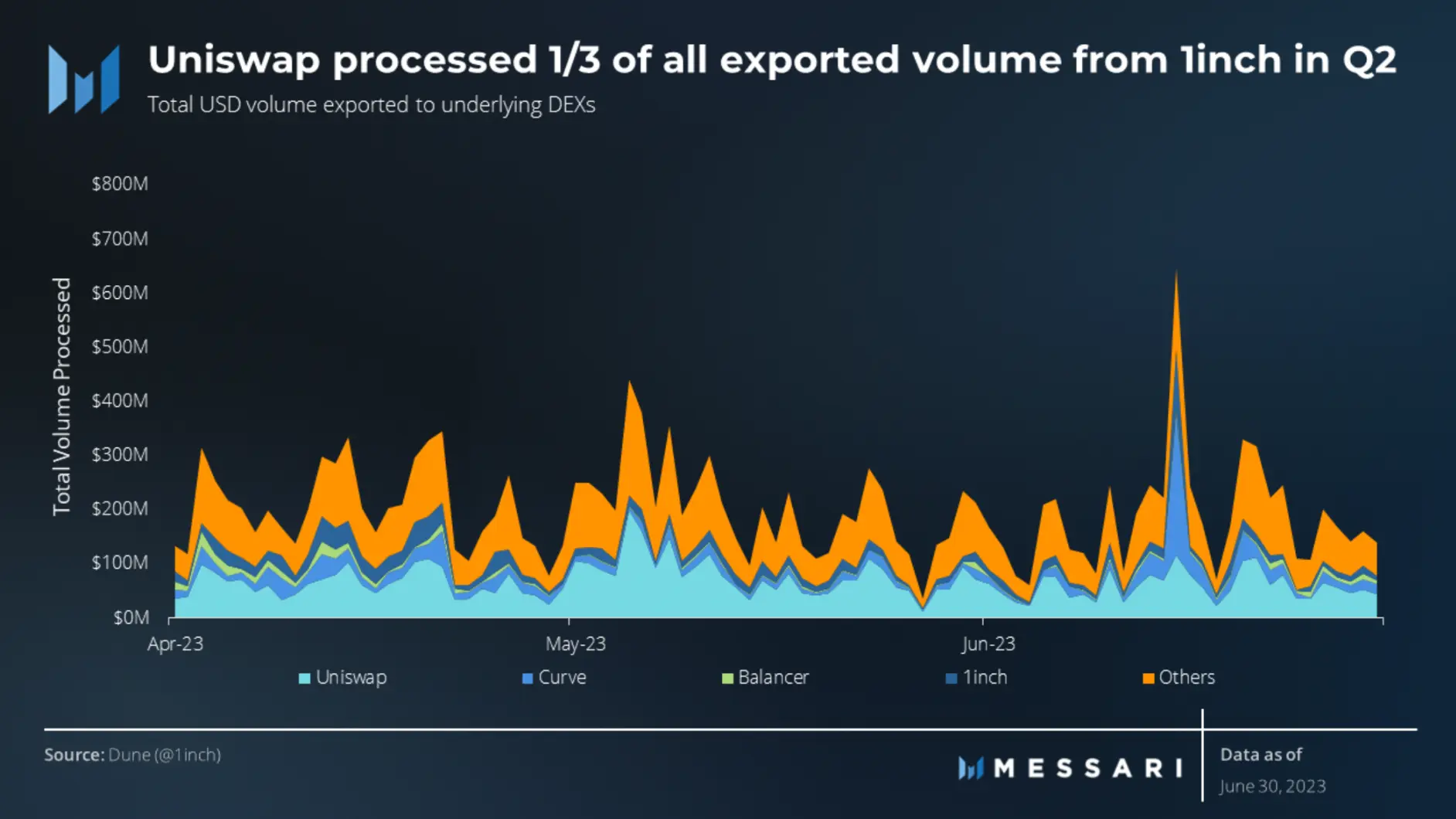

Uniswap ยังคงเป็นผู้นำในแง่ของปริมาณการส่งออก 1 นิ้วที่ประมวลผลโดยการแลกเปลี่ยนการกระจายอำนาจ (DEX)จากปริมาณการส่งออก 18 พันล้านดอลลาร์ Uniswap คิดเป็น 34% ด้วย 6 พันล้านดอลลาร์ซึ่งลดลงประมาณ 9% จากไตรมาสแรก เมื่อ Uniswap คิดเป็น 43% ของปริมาณออกทั้งหมด

สัดส่วนของปริมาณธุรกรรมที่ประมวลผลโดยเครือข่าย 1 นิ้วยังคงสอดคล้องกับไตรมาสแรก ซึ่งคิดเป็น 9% ในทั้งสองไตรมาส DEX อื่นๆ เห็นการเปลี่ยนแปลงที่โดดเด่นในไตรมาสที่ 2 ซึ่งรวมถึงต้นกำเนิดหลายร้อยรายการ DEX เหล่านี้คิดเป็น 12.9% ของปริมาณธุรกรรมทั้งหมดในไตรมาสแรก แต่ตัวเลขดังกล่าวพุ่งสูงถึง 44% ในไตรมาสที่สอง ส่วนแบ่งการตลาดนี้ส่วนใหญ่มาจาก Uniswap และ Curve ซึ่งลดลง 9% และ 14% ไตรมาสต่อไตรมาส ตามลำดับสิ่งนี้เน้นให้เห็นถึงความหลากหลายของการกระจายปริมาณ

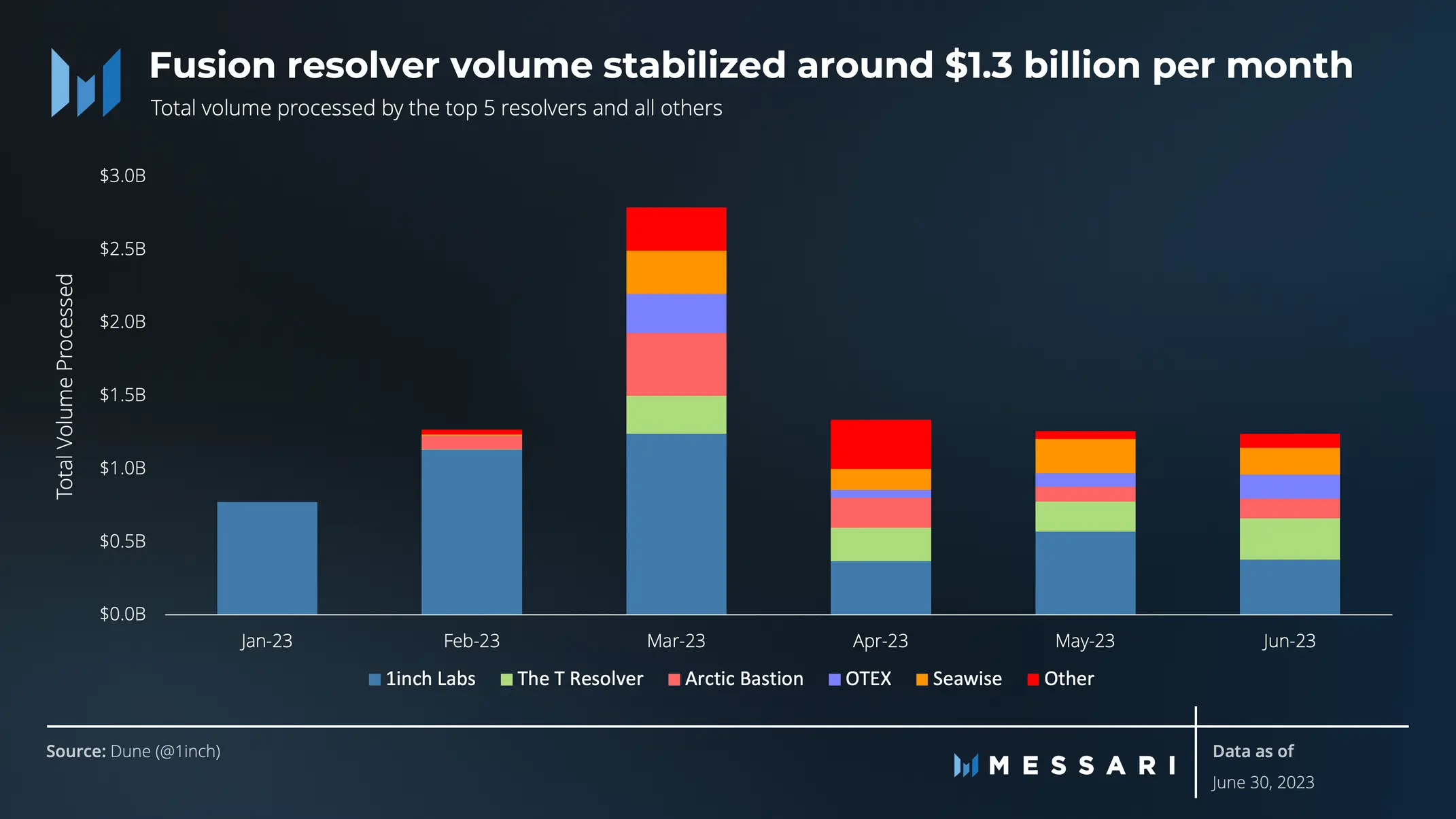

Fusion Resolvers มีความคืบหน้าในเชิงบวกในไตรมาสที่ 2 ปี 2023 และขณะนี้กำลังประมวลผลปริมาณธุรกรรมโดยเฉลี่ย 1.3 พันล้านดอลลาร์ต่อเดือน

ปริมาณในไตรมาสแรกได้รับแรงหนุนจากเหตุการณ์ยกเลิกการตรึงของ USDC ซึ่งผลักดันปริมาณมากกว่า 2 พันล้านดอลลาร์ในเวลาเพียงสองสัปดาห์ หากไม่รวมวันที่ 6 มีนาคมถึง 19 มีนาคม ปริมาณการซื้อขายเฉลี่ยรายสัปดาห์ในไตรมาสแรกอยู่ที่ 265 ล้านดอลลาร์ เทียบกับ 293 ล้านดอลลาร์ในไตรมาสที่สอง ซึ่งเพิ่มขึ้น 11 เปอร์เซ็นต์

ชื่อรอง

การวิเคราะห์ส่วนแบ่งการตลาด

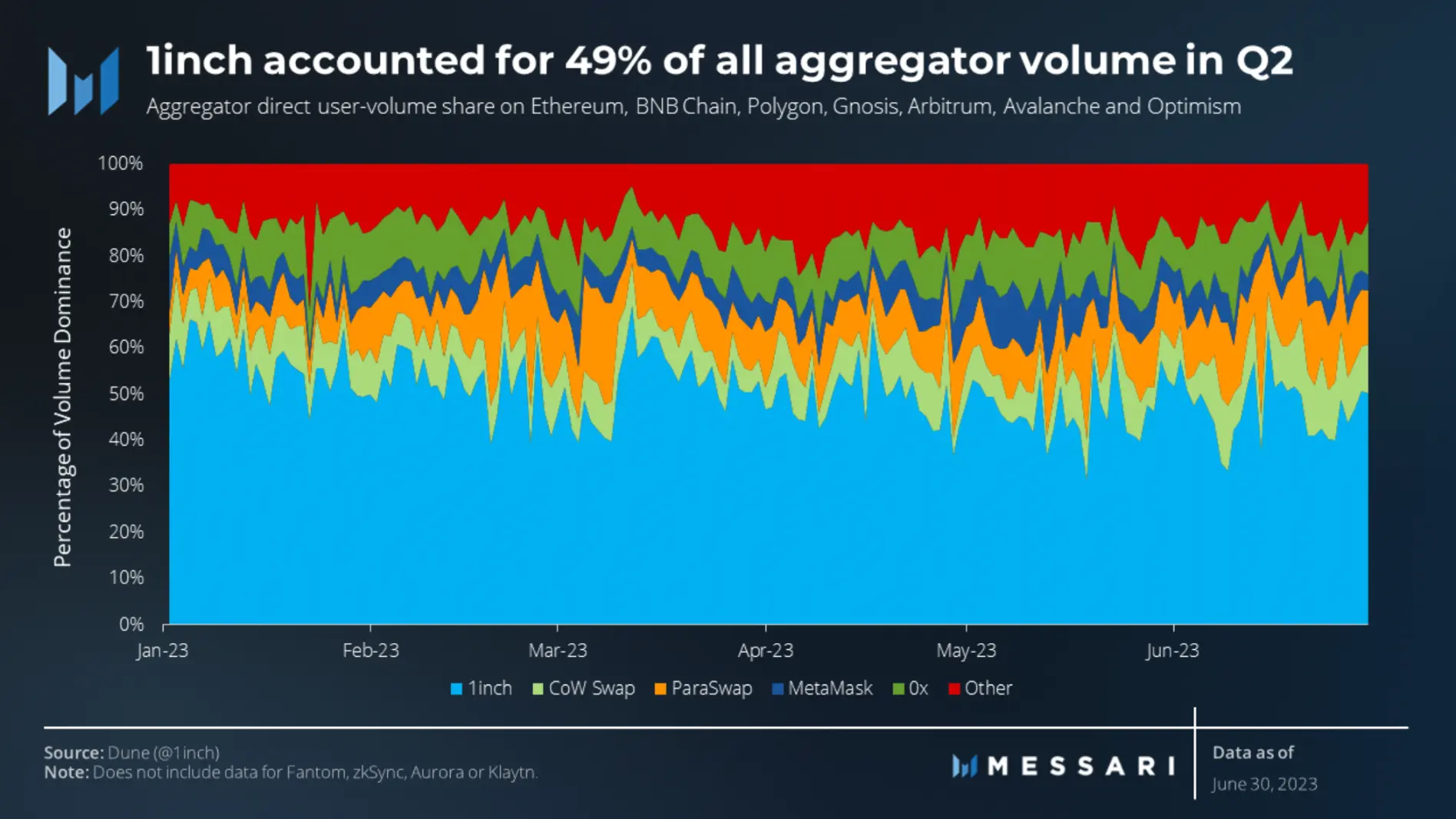

เมื่อเทียบเป็นรายไตรมาส ส่วนแบ่งการตลาดของผู้รวบรวมยังคงมีเสถียรภาพอย่างมาก ผู้รวบรวมในหมวดหมู่ อื่นๆ มีการเพิ่มขึ้นมากที่สุดที่ 5% ในขณะที่ 1 นิ้วมีการลดลงมากที่สุดที่ 6% แม้จะมีสิ่งนี้1 นิ้วยังคงเหนือกว่าผู้รวบรวมรายอื่นอย่างชัดเจน โดยคิดเป็น 49% ของผู้รวบรวมทั้งหมดส่งผู้ใช้โดยตรงในไตรมาสที่ 2

1 นิ้วตามมาด้วย ParaSwap ซึ่งคิดเป็น 11% ของผู้ใช้โดยตรงทั้งหมด หมวดหมู่ อื่นๆ ซึ่งประกอบด้วยผู้รวบรวมมากกว่า 15 ราย คิดเป็น 15% ของสมาชิกโดยตรงในไตรมาสที่สอง ภาพรวมของผู้รวบรวมดูเหมือนจะขยายตัว โดยมีการจัดสรรส่วนแบ่งการตลาดเล็กน้อยในไตรมาสนี้

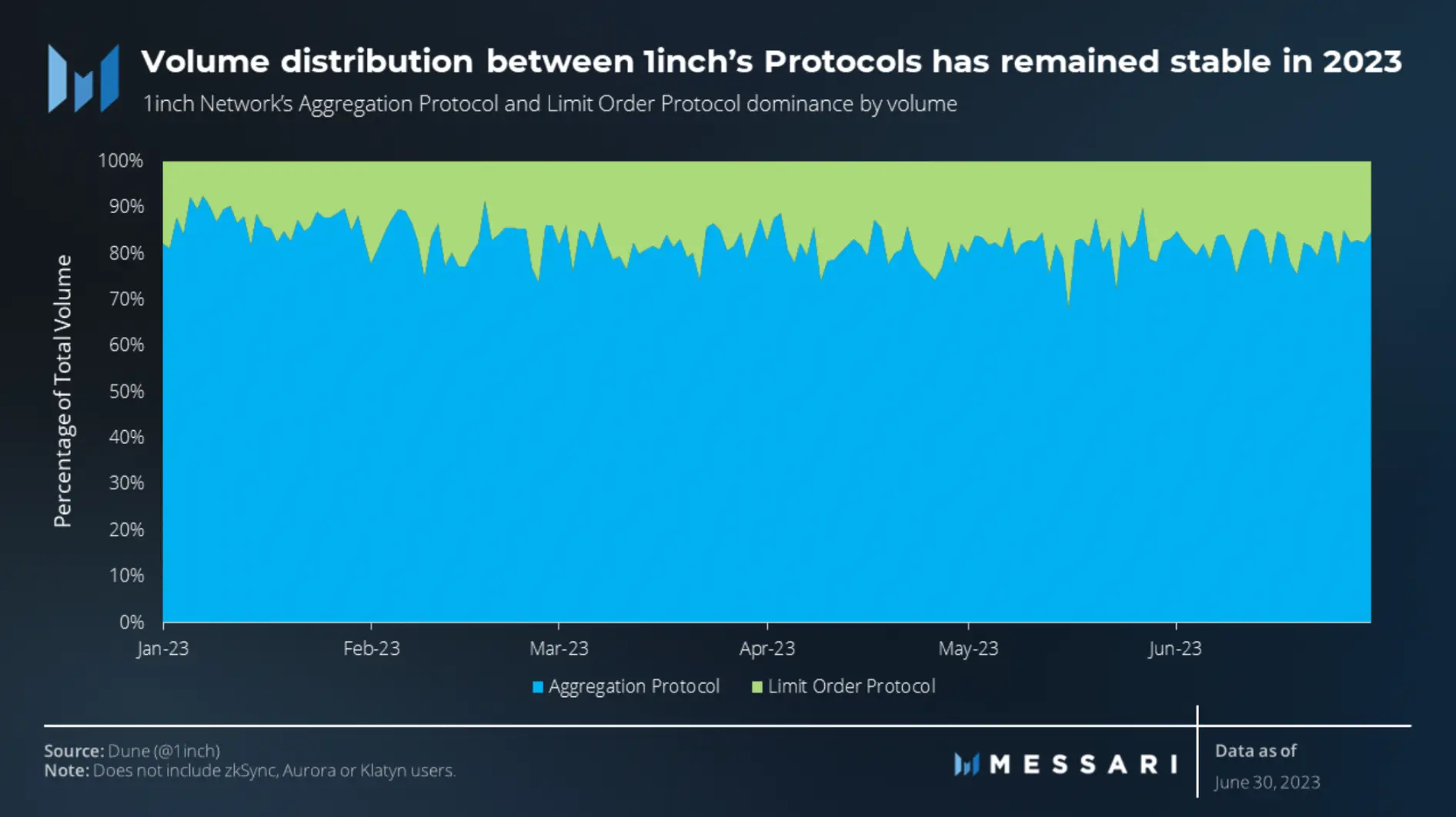

ตลอดไตรมาสที่สอง ข้อตกลงการรวมขนาด 1 นิ้วยังคงรักษาส่วนแบ่งขนาดใหญ่ของปริมาณธุรกรรมทั้งหมด คิดเป็น 81% ลดลงเล็กน้อยเมื่อเทียบกับไตรมาสแรก (83%)ปริมาณการซื้อขายของข้อตกลงจำกัดวงเงิน 1 นิ้วถึงจุดสูงสุดในวันที่ 16 พฤษภาคม ซึ่งคิดเป็น 32% ของปริมาณการซื้อขายทั้งหมดในวันนั้น เนื่องจากได้รับผลกระทบจากการถอน Lido stETH เมื่อวันที่ 15 พฤษภาคม ในทางตรงกันข้าม วันที่ 27 พฤษภาคมเป็นวันที่มีปริมาณการซื้อขายต่ำที่สุดในไตรมาสที่สอง โดยมีคำสั่งจำกัดซึ่งคิดเป็นเพียง 10% ของปริมาณการซื้อขายทั้งหมดในวันนั้น

ตามแนวคิดแล้ว ความโดดเด่นของโปรโตคอลการรวมในปริมาณธุรกรรมเป็นไปตามตรรกะ โปรโตคอลคำสั่งจำกัดทำงานบนพื้นฐานของการเปลี่ยนแปลงราคาที่ทำให้เกิดการแลกเปลี่ยน ในขณะที่การแลกเปลี่ยนของโปรโตคอลการรวมเกิดขึ้นทันที ส่งผลให้ปริมาณธุรกรรมสูงขึ้น

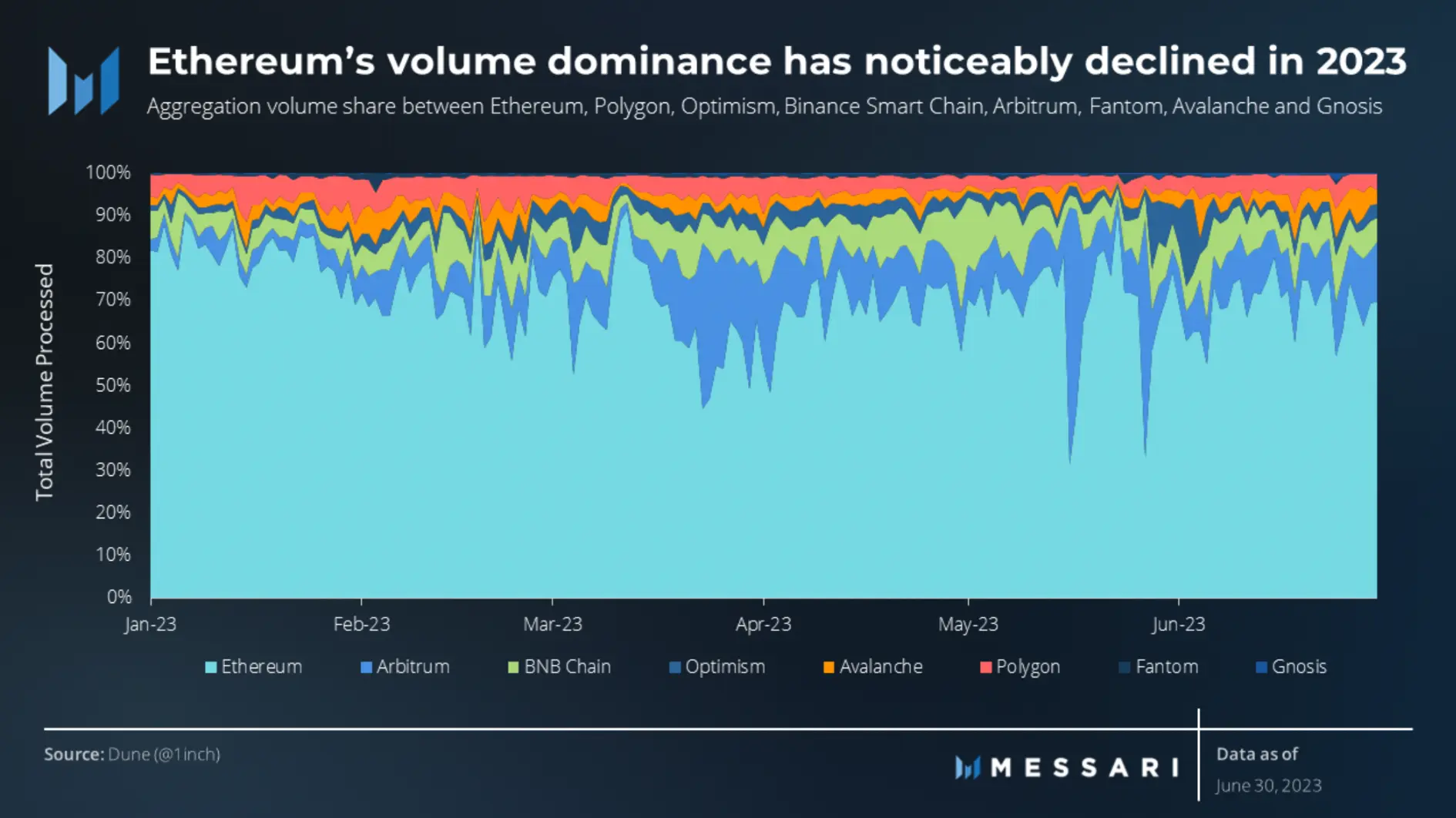

ในไตรมาสที่สอง Ethereum ยังคงรักษาตำแหน่งผู้นำในเครือข่ายขนาด 1 นิ้ว ซึ่งคิดเป็น 70% ของปริมาณรวมทั้งหมดของ 8 เชน อนุญาโตตุลาการมาเป็นอันดับสอง โดยคิดเป็น 12% ของปริมาณรวมทั้งหมดสิ่งที่น่าสนใจคือ นี่เป็นไตรมาสที่สองติดต่อกันที่ Arbitrum เป็นตัวเลือกอันดับต้นๆ (ตามปริมาณ) สำหรับผู้รวบรวม ความสำเร็จนี้เกิดขึ้นภายหลังการเผยแพร่โทเค็นพื้นเมืองของ Arbitrum หรือ ARB เมื่อปลายเดือนมีนาคม 2566

อย่างไรก็ตาม การวิเคราะห์เพิ่มเติมเกี่ยวกับประสิทธิภาพของ Ethereum แสดงให้เห็นว่าความเหนือกว่านั้นกำลังลดลงEthereum คิดเป็น 81% ของปริมาณรวมทั้งหมดในเดือนมกราคม และส่วนแบ่งลดลงเหลือ 71% ภายในเดือนมิถุนายน แนวโน้มนี้ชี้ให้เห็นว่ากิจกรรมของผู้ใช้จะเปลี่ยนไปใช้เครือข่ายที่คุ้มค่ามากขึ้นเมื่อเครือข่ายอื่นๆ พัฒนาและเติบโตเต็มที่

ชื่อรอง

การวิเคราะห์การคลังและการจำนำ

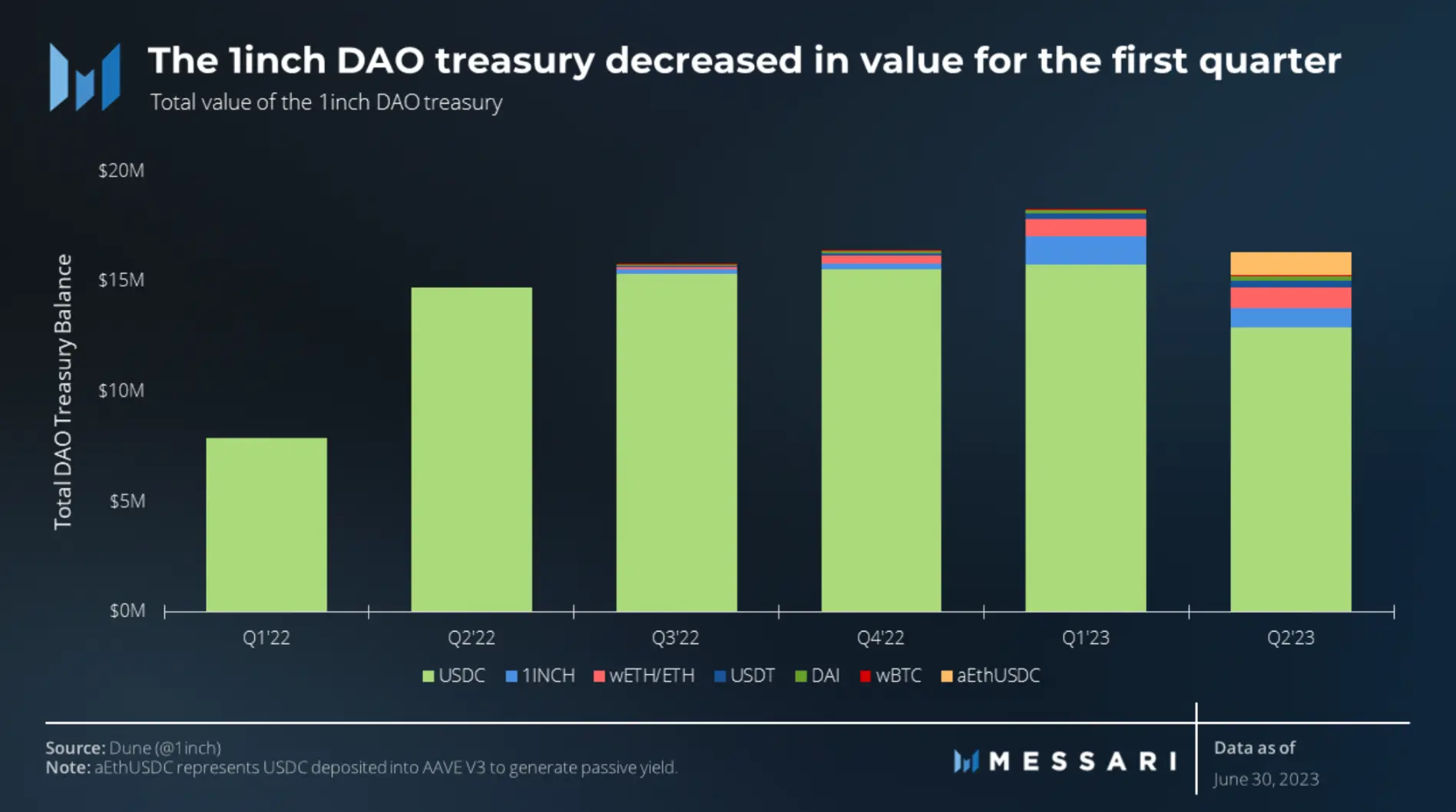

ณ สิ้นไตรมาสที่สอง สินทรัพย์คลัง DAO ขนาด 1 นิ้ว ลดลง 10.8% และอยู่ที่ 16.3 ล้านดอลลาร์การลดลงนี้สามารถนำมาประกอบกับปัจจัยหลายประการ รวมถึงการจัดสรรที่ได้รับอนุมัติ 2 ล้าน USDC สำหรับข้อเสนอ 1 IP 30 (เพื่อให้การผลิตกระเป๋าสตางค์ฮาร์ดแวร์ขนาด 1 นิ้วเสร็จสมบูรณ์) และการอนุมัติ 100,000 USDC สำหรับข้อเสนอ 1 IP 31 (ใน โปรแกรมสร้างชุมชนขนาด 1 นิ้ว)

นอกจากนี้ การยุติการรวบรวม Swap ส่วนเกินซึ่งก่อนหน้านี้เป็นแหล่งรายได้หลักของ DAO ขนาด 1 นิ้ว ก็มีส่วนทำให้เกิดการลดลงเช่นกัน เพื่อเป็นการตอบสนอง DAO กำลังสำรวจช่องทางอื่นๆ ของรายได้ ความคิดริเริ่มประการหนึ่งคือการฝากเงิน 1 ล้าน USDC เข้าสู่ AAVE V 3 ซึ่งจะสร้าง APR โดยประมาณที่ 1-2%ในอนาคต บริษัทวางแผนที่จะสำรวจเพิ่มเติมว่าโมเดล Fusion สามารถสร้างรายได้เพิ่มเติมได้อย่างไร

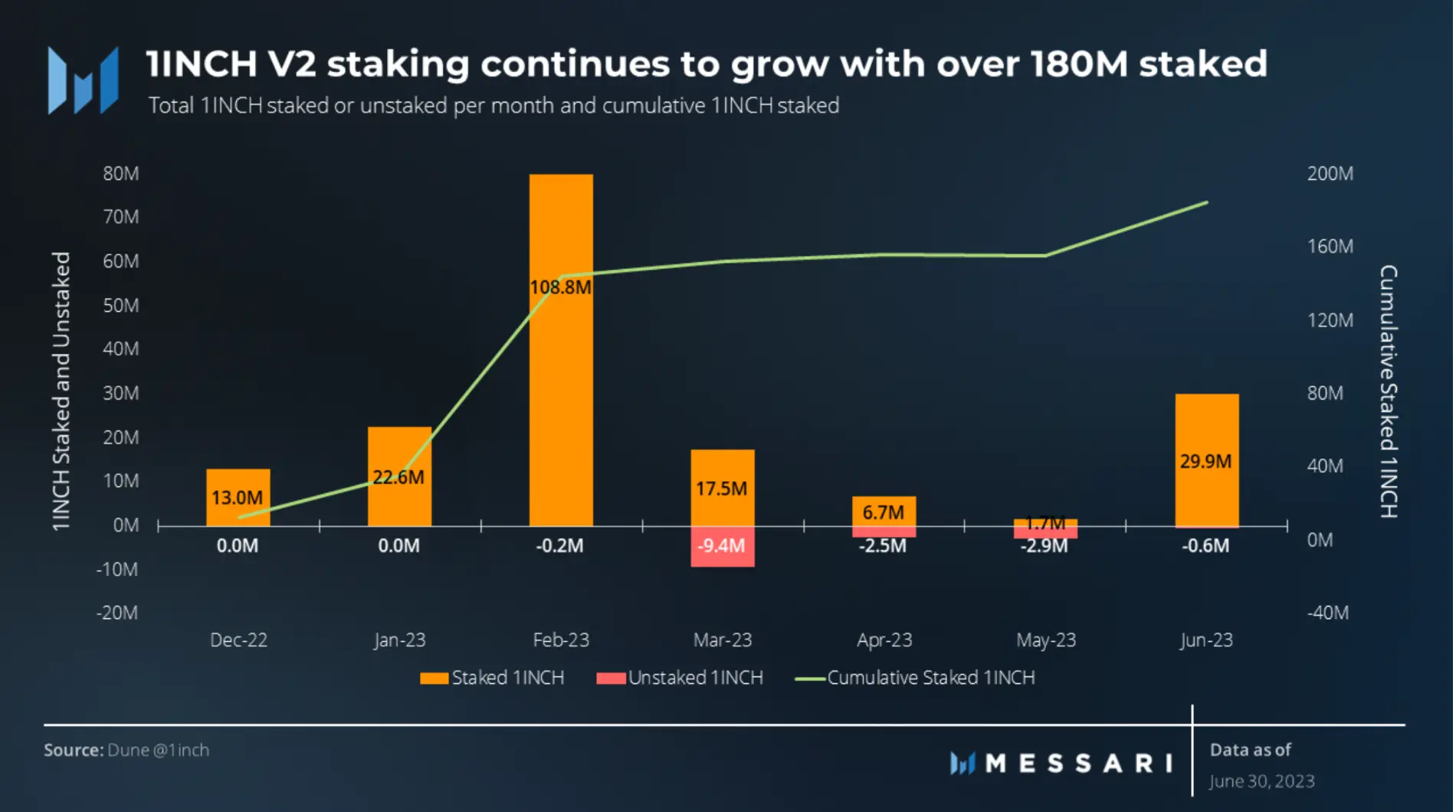

ณ สิ้นไตรมาสที่สอง จำนวนคำมั่นสัญญา 1 INCH V 2 สูงถึง 184 ล้าน ซึ่งเพิ่มขึ้นอย่างมากมากกว่า 20% เมื่อเทียบกับไตรมาสก่อนหน้าสิ่งจูงใจในการวางเดิมพันที่นำไปสู่การเติบโตนี้ ได้แก่ การสะสม Unicorn Power ซึ่งสามารถใช้เพื่อลงคะแนนข้อเสนอใน DAO ขนาด 1 นิ้ว หรือมอบหมายให้ Resolvers เพื่อรับผลตอบแทน สิ่งจูงใจในการมอบหมายเริ่มต้นเมื่อปลายเดือนมกราคม ซึ่งนำไปสู่การไหลเข้ามาของการเดิมพันจำนวนมากในเดือนกุมภาพันธ์

อย่างไรก็ตาม เมย์เห็นการลดลงเล็กน้อยถึง 1.2 ล้านสเตค โดยบันทึกเป็นครั้งแรกที่มีการไหลออกมากกว่าการไหลเข้าของสเตค 1 INCH V 2 การลดลงนี้เกิดขึ้นพร้อมกับการชะลอตัวในวงกว้างของระบบนิเวศสกุลเงินดิจิทัลในขณะนั้น โดยมูลค่าตลาดสกุลเงินดิจิทัลทั้งหมดลดลง 11% ณ วันที่ 30 พฤษภาคม จากจุดสูงสุดในเดือนเมษายน 2023 ในเดือนมิถุนายน การไหลเข้าของการปักหลักเพิ่มขึ้นเป็น 29.3 ล้าน 1 นิ้ว

สรุป

สรุป

ในไตรมาสที่สองของปี 2023 1 นิ้วเครือข่ายยังคงปรับปรุงการมีส่วนร่วมของผู้ใช้อย่างต่อเนื่องในขณะที่อยู่ระหว่างการเปลี่ยนแปลงหลายอย่าง โปรโตคอลการรวมกลุ่มและคำสั่งจำกัดจำนวนผู้ใช้รายวันเพิ่มขึ้นอย่างมาก ซึ่งแสดงให้เห็นถึงอิทธิพลที่เพิ่มขึ้นของแพลตฟอร์มในพื้นที่ DeFi ในขณะที่ Ethereum ยังคงครองสัดส่วนส่วนใหญ่ของปริมาณรวม ผู้ใช้ค่อยๆ ย้ายไปยังเครือข่ายที่คุ้มค่ากว่าในช่วงไตรมาสที่สอง เครือข่ายยังประมวลผลธุรกรรมมูลค่า 28 พันล้านดอลลาร์ในช่วงไตรมาสดังกล่าว การเปลี่ยนแปลงการกำกับดูแล โดยเฉพาะการสิ้นสุดการสะสมส่วนเกินของการแลกเปลี่ยน จะช่วยผลักดัน 1 นิ้วในการสำรวจแหล่งรายได้อื่นๆ โดยรวมแล้ว การเปลี่ยนแปลงเหล่านี้สะท้อนถึงการตอบสนองของแพลตฟอร์มต่อการเปลี่ยนแปลงสภาวะตลาดและความต้องการของผู้ใช้