การวิจัย OP: ภูมิทัศน์ในอนาคตของการแลกเปลี่ยนที่เข้ารหัสและเกมการกำกับดูแล

ผู้แต่งต้นฉบับ: Jam, CloudY

คำนำ

คำนำ

ระเบียบมีสองด้านการแทรกแซงของหน่วยงานกำกับดูแลจะเพิ่มต้นทุนที่ซ่อนอยู่ในการทำธุรกรรม และอาจดึงดูดเงินทุนเข้าสู่ตลาดได้มากขึ้นผ่านการปฏิบัติตามกฎระเบียบที่ได้รับการปรับปรุง นอกจากนี้ ความเข้มงวดของสภาพแวดล้อมด้านกฎระเบียบจะส่งผลกระทบต่อการพัฒนาตลาด Crypto อย่างเสรี และสภาพแวดล้อมด้านกฎระเบียบที่อ่อนแอจะเอื้อต่อการพัฒนาตลาด Crypto อย่างเสรีมากขึ้น

CEX+CeFi= Traditional Commercial Bank。โมเดลที่สำคัญของ CEX ยังคงเป็นโมเดลธนาคารพาณิชย์แบบดั้งเดิม นั่นคือ การได้รับส่วนต่างดอกเบี้ยจากการดูดซับเงินฝากและการกู้ยืม อย่างไรก็ตาม ปัจจุบัน CEX ยังขาด ผู้ซื้อรายสุดท้าย ดังนั้นนี่อาจเป็นอีกสาเหตุสำคัญที่ทำให้ CEX อยู่ในปัจจุบัน ภายใต้การดูแลอย่างเข้มงวด ในเวลาเดียวกัน CEX ที่ชาญฉลาดบางแห่งกำลังพยายามทำกลยุทธ์การป้องกันความเสี่ยงทางธุรกิจขั้นสูง เพื่อตอบสนองการกำกับดูแลที่แข็งแกร่งขึ้นซึ่งอาจพบได้ในอนาคต

CEX กำลังกลายเป็น DEXชื่อระดับแรก

ชื่อรอง

กฎระเบียบสามารถนำไปสู่ต้นทุนที่ซ่อนอยู่ในการทำธุรกรรมที่สูงขึ้น

ต้นทุนที่ซ่อนอยู่เป็นต้นทุนที่องค์กรทางเศรษฐกิจ (องค์กรเป็นรูปแบบหนึ่งขององค์กรทางเศรษฐกิจ) มักเผชิญในการดำเนินการ ตรงข้ามกับต้นทุนที่ชัดเจน ต้นทุนที่ซ่อนอยู่หมายถึงต้นทุนที่ซ่อนอยู่ในอนาคตและต้นทุนการโอนที่เกิดจากพฤติกรรมขององค์กรหรือพนักงาน เป็นต้นทุนที่ซ่อนอยู่ในต้นทุนทั้งหมดขององค์กรและปราศจากการควบคุมการตรวจสอบทางการเงิน

ต้นทุนที่ชัดเจนปริมาณและบันทึกธุรกรรมสามารถเชื่อมโยงได้โดยตรง แต่ต้นทุนโดยนัยมักจะซ่อนอยู่ในต้นทุนทั้งหมด ซึ่งยากต่อการวัดที่แม่นยำและมักถูกมองข้าม ลักษณะของต้นทุนแอบแฝงคือไม่ผูกพันกับกฎระเบียบทางการเงิน ต้นทุนเหล่านี้อาจส่งผลต่อต้นทุนของเวลา ความไม่สมดุลของข้อมูล ข้อผิดพลาด และการปฏิบัติตามที่ไม่สมบูรณ์ ซึ่งจะเป็นการเพิ่มต้นทุนที่ซ่อนอยู่ในภาพรวม

ในกรณีของกฎระเบียบ CEX กฎระเบียบจะเพิ่มต้นทุนแอบแฝงของการทำธุรกรรมอย่างมีนัยสำคัญเป็นพิเศษชื่อรอง

การปฏิบัติตามกฎระเบียบอาจผลักดันให้เงินทุนไหลเข้าเพิ่มขึ้น

อย่างไรก็ตาม การปฏิบัติตามกฎระเบียบอาจผลักดันให้เงินทุนไหลเข้ามาในตลาด crypto เพิ่มขึ้น ด้วยการเพิ่มประสิทธิภาพของสภาพแวดล้อมด้านกฎระเบียบและการปรับปรุงความโปร่งใส ความเชื่อมั่นของนักลงทุนในความปลอดภัยของกองทุนในตลาดการเข้ารหัสและความคาดหวังในการลงทุนก็เพิ่มขึ้น ดึงดูดเงินทุนให้เข้าสู่ฟิลด์การเข้ารหัสมากขึ้น เมื่อ CEX ปฏิบัติตามข้อกำหนดด้านกฎระเบียบและใช้มาตรการปฏิบัติตามกฎระเบียบ นักลงทุนจะมีความมั่นใจมากขึ้นในการลงทุนในกองทุน และเพิ่มสถานะการลงทุนในสินทรัพย์ที่เข้ารหัส

นักลงทุนเหล่านี้มักจะมีความคาดหวังที่สูงกว่าในเรื่องความปลอดภัยและความถูกต้องตามกฎหมายของกองทุน และเชื่อว่ากฎระเบียบสามารถให้ความคุ้มครองที่ดีได้ ความเชื่อมั่นที่เพิ่มขึ้นนี้อาจกระตุ้นให้เงินทุนไหลเข้าสู่ตลาด crypto มากขึ้น ทำให้เกิดสภาพแวดล้อมการลงทุนที่มั่นคงยิ่งขึ้น การไหลเข้าของเงินทุนที่เพิ่มขึ้นนี้อาจช่วยให้ตลาด Crypto มีกองทุนรวมที่มีเสถียรภาพมากขึ้นและมีระยะเวลาการถือครองระยะยาวยาวนานขึ้น ซึ่งช่วยลดความผันผวนของราคาสินทรัพย์ที่เข้ารหัสได้มากขึ้น

ระดับมาโครการปฏิบัติตามกฎระเบียบมีอิทธิพลหลักสองประการต่อตลาดสกุลเงินดิจิทัล ประการแรก การเข้ามาของกองทุนสถาบันแบบดั้งเดิมหมายความว่าสถาบันการเงินแบบดั้งเดิมได้เริ่มมีส่วนร่วมในตลาดสกุลเงินดิจิทัล ซึ่งจะนำเงินทุนไหลเข้ามามากขึ้น และเพิ่มสภาพคล่องและขนาดของตลาด ประการที่สอง การเปิดตัวระบบการเงินแบบเดิมหมายความว่าสกุลเงินดิจิทัลได้รับการยอมรับและยอมรับอย่างกว้างขวางมากขึ้น ซึ่งเพิ่มขนาดและผู้เข้าร่วมของตลาดมากยิ่งขึ้น

ระดับจุลภาคคำอธิบายรูปภาพ

ชื่อรอง

สภาพแวดล้อมด้านกฎระเบียบที่อ่อนแอจะทำให้ตลาด Crypto สามารถพัฒนาได้อย่างอิสระมากขึ้น

ในมุมมองของเรา สภาพแวดล้อมด้านกฎระเบียบที่เข้มงวดมีลักษณะดังต่อไปนี้: ใบอนุญาตหรือใบอนุญาตแฟรนไชส์ คำจำกัดความของหลักทรัพย์ และประเภทสินทรัพย์

หน่วยงานกำกับดูแลอาจกำหนดให้ CEX ต้องได้รับใบอนุญาตเฉพาะเพื่อดำเนินการ ใบอนุญาตและใบอนุญาตเหล่านี้จำเป็นต้องปฏิบัติตามข้อบังคับท้องถิ่นและข้อกำหนดการปฏิบัติตาม รวมถึงแต่ไม่จำกัดเพียงข้อบังคับ KYC และ AML ด้วยการออกใบอนุญาต ผู้กำกับดูแลสามารถกำหนดกฎระเบียบที่เข้มงวดยิ่งขึ้นเกี่ยวกับ CEX ได้ ประการที่สอง สกุลเงินดิจิทัลบางสกุลอาจถือเป็นหลักทรัพย์ได้ หากสกุลเงินดิจิทัลตรงตามคำจำกัดความของการรักษาความปลอดภัย จะต้องปฏิบัติตามกฎระเบียบด้านหลักทรัพย์และอยู่ภายใต้การควบคุมโดยหน่วยงานกำกับดูแลหลักทรัพย์ (ตามข้อมูลของ CoinMarketCap ปัจจุบันมีสกุลเงินดิจิทัลมากถึง 67 สกุลเงินที่สำนักงาน ก.ล.ต. ระบุว่าเป็นหลักทรัพย์) นอกจากนี้ สกุลเงินดิจิทัลอาจถูกกำหนดให้เป็นประเภทสินทรัพย์เฉพาะในสภาพแวดล้อมที่มีการควบคุมอย่างเข้มงวด ตัวอย่างเช่น ประเทศต่างๆ ถือว่าสกุลเงินดิจิทัลเป็นสินทรัพย์ทางการเงิน สินทรัพย์เสมือน หรือสินทรัพย์ดิจิทัล การจำแนกประเภทนี้อาจนำไปสู่กฎระเบียบเฉพาะและข้อกำหนดด้านภาษี

ในช่วงแรกของการปรากฏตัวของสกุลเงินดิจิทัล โดยเฉพาะอย่างยิ่งหลังจากการเกิดขึ้นของ Bitcoin เนื่องจากสาขานี้เป็นนวัตกรรมอินเทอร์เน็ตใหม่ หน่วยงานกำกับดูแลยังไม่ได้กำหนดกรอบการกำกับดูแลที่ชัดเจนและมาตรฐานการกำกับดูแลสำหรับอุตสาหกรรมสกุลเงินดิจิทัล โดยเฉพาะสถาบันที่สำคัญ เช่น CEX อย่างไรก็ตาม ด้วยความนิยมของสกุลเงินดิจิทัลและการขยายขนาดตลาด การหลีกเลี่ยงกฎระเบียบ จึงค่อย ๆ กลายเป็นจุดสนใจ ซึ่งนำไปสู่ชุดมาตรการด้านกฎระเบียบและการสร้างกฎเกณฑ์

ในช่วงแรกๆ หน่วยงานกำกับดูแลเพียงตรวจสอบและเตือนตลาดสกุลเงินดิจิทัล โดยเตือนผู้เข้าร่วมถึงความเสี่ยงและความท้าทายที่อาจเกิดขึ้น แต่ไม่ได้กำหนดมาตรการด้านกฎระเบียบที่เฉพาะเจาะจง ต่อมาหน่วยงานกำกับดูแลเริ่มให้ความสนใจกับกิจกรรมที่ผิดกฎหมายที่เกี่ยวข้องกับสกุลเงินดิจิทัล รวมถึงการฟอกเงิน (แต่ตามรายงานของ CZ ในการให้สัมภาษณ์ รายงานที่ส่งต่อไปยัง CZ โดยเอกอัครราชทูตบางแห่งกล่าวว่ามีเพียง 3% ของธุรกรรม Bitcoin เท่านั้นที่เกี่ยวข้องกับกิจกรรมที่ผิดกฎหมายหรือเป็นปัญหา กิจกรรม อัตราส่วนนี้มีขนาดเล็กมากจริง ๆ แล้วต่ำกว่าอัตราส่วนของสกุลเงินคำสั่ง) และการจัดหาเงินทุนที่ผิดกฎหมาย ขณะนี้หน่วยงานกำกับดูแลได้พัฒนากรอบการกำกับดูแลที่ดีขึ้นและมาตรฐานการกำกับดูแลที่โปร่งใสมากขึ้น ซึ่งรวมถึงแต่ไม่จำกัดเพียง: ข้อกำหนดในการเปิดเผยข้อมูล KYC และ AML ข้อกำหนดในการออกใบอนุญาตและการลงทะเบียน กรอบงานและการสร้างกฎ และความร่วมมือด้านกฎระเบียบ

ตามกฎหมายของการพัฒนาเศรษฐกิจและกรณีในอดีต อุตสาหกรรมที่อยู่ในแถวหน้าของกฎระเบียบอาจมีพื้นที่การเก็งกำไรหรือโอกาสในการพัฒนาที่ดีกว่า

ผู้เล่นรายแรกในอุตสาหกรรมมักจะสามารถสร้างอิทธิพลของแบรนด์และฐานผู้ใช้ที่แข็งแกร่งได้ เมื่อกฎระเบียบค่อยๆ เข้มงวดขึ้น บริษัทเหล่านี้อาจได้สร้างกรอบการทำงานและชื่อเสียงด้านการปฏิบัติตามกฎระเบียบที่ดี ทำให้พวกเขามีแนวโน้มที่จะได้รับการอนุมัติและการสนับสนุนจากหน่วยงานกำกับดูแลมากขึ้น ความได้เปรียบจากผู้เสนอญัตติรายแรกดังกล่าวสามารถทำให้บริษัทเหล่านี้มีตำแหน่งทางการตลาดที่ดีขึ้นและความได้เปรียบทางการแข่งขัน และใช้กฎระเบียบภายนอกเพื่อสร้างคูน้ำที่ลึกยิ่งขึ้น

และข้อกำหนดด้านกฎระเบียบที่เข้มงวดยิ่งขึ้นอาจทำให้คู่แข่งบางรายไม่สามารถปฏิบัติตามมาตรฐานการปฏิบัติตามข้อกำหนดหรือต้องเสียค่าใช้จ่ายในการกำกับดูแล เมื่อกฎระเบียบเข้มงวดขึ้น ความเชื่อมั่นของนักลงทุนต่อผู้เล่นในอุตสาหกรรมและโครงการที่ปฏิบัติตามกฎระเบียบก็มีแนวโน้มที่จะเพิ่มขึ้น พวกเขาเต็มใจที่จะลงทุนในองค์กรและโครงการที่เป็นไปตามข้อกำหนดด้านกฎระเบียบมากขึ้น ซึ่งช่วยลดความเสี่ยงในการลงทุน

ชื่อรอง

(Dogecoin “To The Moon” Slogan)

กฎระเบียบเป็นตัวกระตุ้นที่สำคัญสำหรับการเปลี่ยนแปลงภูมิทัศน์การแข่งขันของ CEX

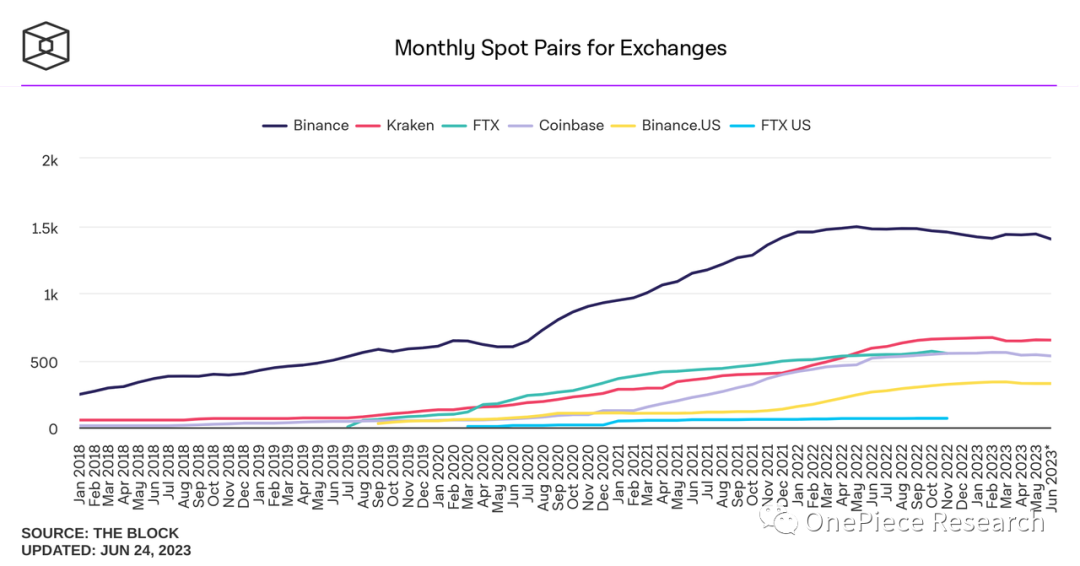

ในช่วงแรกของการพัฒนาตลาดสกุลเงินดิจิตอล โดยเฉพาะอย่างยิ่งในช่วงแรกของการเกิดขึ้นของ BTC จำนวน CEX นั้นมีจำกัด และเป้าหมายหลักของการแข่งขันคือการจัดให้มีความปลอดภัย สภาพคล่องสูง และคู่การซื้อขายที่ร่ำรวยคู่แข่งในช่วงแรก ได้แก่ MT.GOX, BTC China (ก่อตั้งในเดือนมิถุนายน 2554), Kraken (ก่อตั้งในเดือนกรกฎาคม 2554), Bitstamp (ก่อตั้งในเดือนสิงหาคม 2554), Coinbase (แต่ coinbase ยุคแรกเป็นตัวประมวลผลการชำระเงิน) เป็นต้น เมื่อตลาดเติบโตและความต้องการของผู้ใช้เปลี่ยนไป CEX ก็เริ่มขยายคุณสมบัติและบริการของแพลตฟอร์ม รวมถึงเพิ่มฟังก์ชันต่างๆ เช่น ธุรกรรมอนุพันธ์ ธุรกรรม OTC คู่ซื้อขายสกุลเงินทั่วไป การให้กู้ยืม และการประกันภัย เหตุการณ์สำคัญคือสัญญาถาวรที่ Bitmex เปิดตัวในปี 2559 ซึ่งเลเวอเรจของสัญญาเพิ่มขึ้นสูงสุด 100 เท่า

ด้วยการพัฒนาของตลาดสกุลเงินดิจิตอลทั่วโลก CEX เริ่มแข่งขันในส่วนต่างๆCEX บางแห่งมุ่งเน้นไปที่ตลาดท้องถิ่น โดยให้บริการคู่การซื้อขายสกุลเงินคำสั่งท้องถิ่นและการสนับสนุนภาษาเพื่อตอบสนองความต้องการของผู้ใช้ในท้องถิ่น สิ่งนี้นำไปสู่การเพิ่มขึ้นของการแลกเปลี่ยนระดับภูมิภาค เช่น Huobi (เดิมชื่อ Huobi), OKEx (เดิมชื่อ OKCoin) ที่มุ่งเน้นไปที่ตลาด Greater China และ Upbit และ Bithumb มุ่งเน้นไปที่ตลาดเกาหลี นอกจากนี้ CEX ที่มุ่งเน้นไปที่ธุรกรรมอนุพันธ์ก็เกิดขึ้นในขั้นตอนนี้ เช่น FTX และ Bybit ในช่วงต้น

FTX และ Binance เป็นเรื่องราวต่อมา FTX ยุคแรกมุ่งเน้นไปที่เส้นทางอนุพันธ์ และครองตำแหน่งสูงสุดของเส้นทางในระยะเวลาอันสั้น Binance ในฐานะนักลงทุนรายแรกใน FTX ดูเหมือนว่าจะมีส่วนร่วมในการแข่งขันในเส้นทางอนุพันธ์ในรูปแบบปลอมตัว จนถึงเดือนพฤศจิกายน 2022 เหตุการณ์ FTX จะถูกเปิดเผย เรื่องล่าสุดเป็นที่รู้จักกันดีและเราจะไม่พูดถึงเรื่องนี้ (ที่มา: YM Crypto)

หากเป้าหมายตามกฎระเบียบเป็นเป้าหมายของปืน FTX ก็เหนี่ยวไกเพื่อฆ่าตัวตายคำอธิบายรูปภาพ

(Source:The Block)

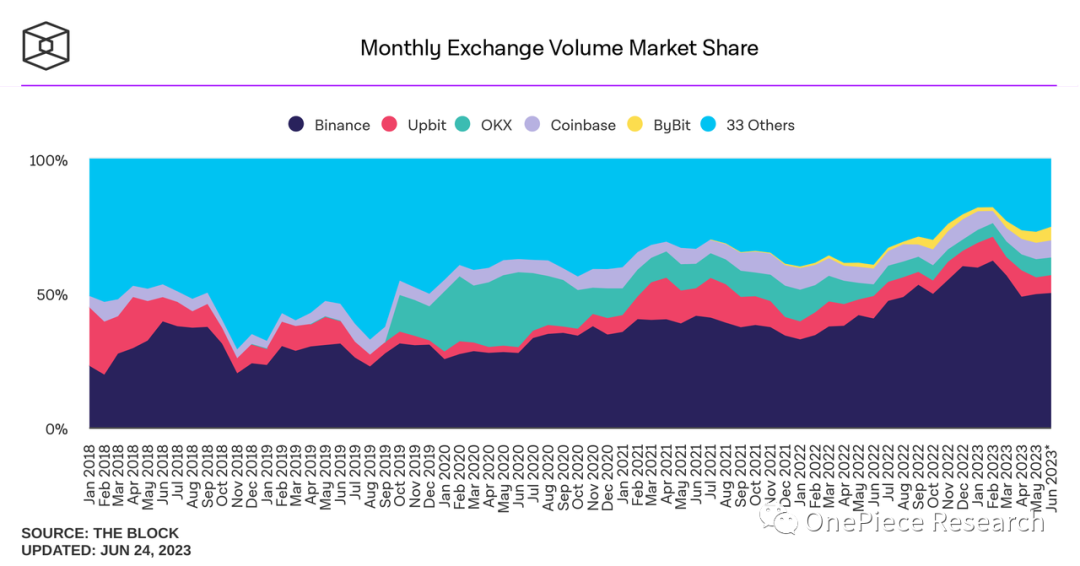

จากมุมมองของเหตุการณ์เฉพาะ การเปลี่ยนแปลงนโยบายการกำกับดูแลทุกครั้งมีผลกระทบอย่างมากต่อโครงสร้างของอุตสาหกรรม CEX ทั้งหมด:

เมื่อวันที่ 4 กันยายน 2017 รัฐบาลในประเทศแสดงทัศนคติด้านกฎระเบียบที่เข้มแข็ง และกระทรวงและคณะกรรมการเจ็ดแห่งได้ร่วมกันออก ประกาศเกี่ยวกับการป้องกันความเสี่ยงทางการเงินของการออกโทเค็น โดยประกาศว่า ICO เป็นพฤติกรรมการจัดหาเงินทุนสาธารณะที่ผิดกฎหมาย และควรหยุดทันที การประกาศดังกล่าวนำไปสู่รูปแบบของตลาดที่ลุกลาม: ICO ถูกกำหนดให้เป็นการระดมทุนที่ผิดกฎหมาย โครงการถูกชำระบัญชี และการแลกเปลี่ยนถูกบังคับให้ถอนตัวหรือออกไปต่างประเทศ Bitcoin China และ Yunbi หยุดธุรกิจการซื้อขายสกุลเงินเสมือน ในขณะที่ OKCoin และ Huobi ปิดธุรกิจ RMB และย้ายไปต่างประเทศ

เมื่อวันที่ 9 พฤศจิกายน 2022 พายุฝนฟ้าคะนองของ FTX ทำให้ ก.ล.ต. เพิ่มการกำกับดูแล: ในช่วงหกเดือนหลังจากที่ FTX ล้มละลายในวันที่ 11 พฤศจิกายน 2022 ก.ล.ต. ได้ดำเนินการบังคับใช้ที่เกี่ยวข้องกับสกุลเงินดิจิทัลอย่างน้อย 17 ครั้ง ซึ่งมากกว่าการเพิ่มขึ้นครั้งก่อน 183% ในช่วงเวลาหนึ่ง” หลังจากการล่มสลายของการปฏิบัติตามข้อกำหนดของ FTX Kraken เป็นคนแรกที่ได้รับผลกระทบจากการกำกับดูแลที่เข้มงวดยิ่งขึ้นของ SEC ธุรกิจจำนำของบริษัทไม่ได้จดทะเบียนหลักทรัพย์และถูกฟ้องโดย SEC ในท้ายที่สุด Kraken ทันที หยุดให้บริการ ลูกค้าให้บริการการเดิมพันแบบออนไลน์และชำระค่าปรับ 30 ล้านดอลลาร์เพื่อชำระกับ SEC ส่วนแบ่งการตลาดของธุรกิจจำนำส่วนนี้ของ Kraken นั้นถูกยึดครองโดย Coinbase โดยธรรมชาติ

ต่อมาในวันที่ 5 และ 6 มิถุนายน 2023 ก.ล.ต. ได้ฟ้องร้อง Binance.US และ Coinbase อย่างต่อเนื่อง ก.ล.ต. ยืนยันว่าการแลกเปลี่ยนทั้งสองแห่งเสนอการซื้อขายหลักทรัพย์ที่ไม่ได้จดทะเบียน ในขณะที่อ้างว่าการแลกเปลี่ยนทั้งสองแห่งยังละเมิดกฎหมายหลักทรัพย์ด้วยการให้บริการในการทำกำไรและการวางเดิมพัน ข้อกล่าวหาต่อ Binance นั้นรุนแรงมากขึ้น โดยอ้างว่า Binance มีส่วนร่วมในธุรกรรมการชำระบัญชีและกองทุนลูกค้าแบบผสมระหว่างหน่วยงานในประเทศและต่างประเทศ การฟ้องร้องทั้งสองนี้ส่งผลให้มีการถอนเงินจำนวนมากออกจากการแลกเปลี่ยนทั้งสอง และไหลเข้าสู่ห่วงโซ่และการแลกเปลี่ยนอื่น ๆ

เมื่อวันที่ 31 ตุลาคม 2022 สำนักงานกิจการการเงินและการเงินของรัฐบาลเขตบริหารพิเศษฮ่องกงได้ออก ประกาศนโยบายเกี่ยวกับการพัฒนาสินทรัพย์เสมือนในฮ่องกง ซึ่งแสดงให้เห็นว่าฮ่องกงมุ่งมั่นที่จะส่งเสริมการพัฒนา NFT เว็บ 3.0 และตลาด metaverse หลักเกณฑ์ที่ใช้บังคับกับผู้ประกอบการแพลตฟอร์มการซื้อขายสินทรัพย์เสมือน มีผลบังคับใช้ในวันที่ 1 มิถุนายน ผู้ประกอบการแพลตฟอร์มการซื้อขายสินทรัพย์เสมือนจะสามารถยื่นขอใบอนุญาตและอนุญาตให้นักลงทุนรายย่อยใช้แพลตฟอร์มการซื้อขายสินทรัพย์เสมือนที่ได้รับใบอนุญาตได้ สิ่งนี้นำไปสู่การแลกเปลี่ยนทั้งเก่าและใหม่มากมายที่ประกาศการมีอยู่ของพวกเขาในฮ่องกง รวมถึง Xinhuo Technology, Tiger Securities, DBS Bank, OKX, Bitget เป็นต้น

ชื่อระดับแรก

(Source:The Block)

ชื่อรอง

CEX+Cefi=Traditional Commercial Bank

ความเข้าใจเชิงนามธรรม: แม้ว่า CEX จะทำงานเป็นการแลกเปลี่ยน แต่โมเดลที่สำคัญยังคงเป็นโมเดลธนาคารพาณิชย์แบบดั้งเดิม

สาระสำคัญของธนาคารพาณิชย์ (ต่อไปนี้จะเรียกว่าธนาคาร) คือการสร้างสกุลเงินเครดิต และรูปแบบการดำเนินงานคือการดูดซับเงินฝากและออกสินเชื่อ ธนาคารสามารถรับเงินทุนเพื่อสนับสนุนกิจกรรมทางธุรกิจในภายหลังได้ จากนั้นธนาคารจะสร้างผลกำไรโดยการให้สินเชื่อแก่บุคคล ครัวเรือน และธุรกิจตามเงินฝากที่พวกเขารับ เมื่อธนาคารให้กู้ยืมแก่ผู้กู้ยืม ผู้กู้ยืมจะฝากเงินกู้เข้าบัญชีธนาคารของตน ด้วยวิธีนี้ เงินฝากใหม่จะถูกสร้างขึ้น ส่งผลให้ธนาคารมีเงินทุนมากขึ้นสำหรับการกู้ยืมและการลงทุน

ในตอนแรก CEX ให้บริการเฉพาะธุรกรรม Spot ขั้นพื้นฐานที่สุดเท่านั้น (เช่น การแลกเปลี่ยน Spot แรกสุดที่จัดตั้งขึ้นเป็นพิเศษสำหรับ BTC) และต่อมาได้พัฒนาธุรกรรมอนุพันธ์ ซึ่งเป็นสัญญาถาวร อย่างไรก็ตาม CEX ปัจจุบันยังอยู่ในขั้นตอน การดำเนินการกล่องดำ และการแลกเปลี่ยนยังไม่ได้ชี้แจงวิธีการดำเนินงานของกองทุนในการให้เลเวอเรจตามสัญญา กองทุนเลเวอเรจตามสัญญามักจะมาจากสองส่วน: กองทุนที่เป็นเจ้าของเองและกองทุนผู้ใช้

ด้วยวิธีนี้ จึงสมเหตุสมผลที่จะอนุมานได้ว่า:

1) Spot กลายเป็นช่องทางให้ CEX ดูดซับเงินทุน และสัญญาได้พัฒนาเป็นสถานการณ์การสมัครโดยตรงสำหรับการออกสินเชื่อ ผลลัพธ์สุดท้ายคือการสร้างสกุลเงินเครดิตด้วย แต่สกุลเงินเครดิตรูปแบบนี้สามารถใช้ได้เฉพาะใน CEX สร้างขึ้นโดยมัน

2) ลำดับความสำคัญของการใช้เงินทุนของผู้ใช้นั้นสูงกว่าเงินทุนของตัวเอง ท้ายที่สุดแล้ว เป้าหมายสูงสุดของ CEX คือการเพิ่มผลประโยชน์ที่ได้รับจากอัตราการทำธุรกรรมให้สูงสุด ในขณะเดียวกันก็รับประกันความปลอดภัยของเงินทุนของตัวเอง

อย่างไรก็ตาม โดยทั่วไปธนาคารพาณิชย์แบบเดิมจะต้องดำเนินการแยกกัน กล่าวคือ แยกการลงทุนในหลักทรัพย์และธุรกิจอื่นๆและ CEX นอกเวลา บทบาทของวาณิชธนกิจ ในนาม CEX จะออกสกุลเงินแพลตฟอร์มเท่านั้น ที่จริงแล้ว บางโครงการต้องอาศัยการถ่ายเลือดของ CEXด้วยการออกโทเค็นแพลตฟอร์ม การแลกเปลี่ยนสามารถเพิ่มการควบคุมระบบนิเวศของแพลตฟอร์มได้ ผู้ใช้ที่ถือสกุลเงินแพลตฟอร์มอาจได้รับประโยชน์จากข้อเสนอ ส่วนลด หรือรางวัลที่แตกต่างกัน นอกจากนี้ สกุลเงินของแพลตฟอร์มยังสามารถนำรายได้และโอกาสในการทำกำไรเพิ่มเติมมาสู่การแลกเปลี่ยนอีกด้วย โทเค็นแพลตฟอร์มมักจะได้รับการออกแบบให้มีความขาดแคลนในระดับหนึ่ง และอุปทานอาจได้รับการแก้ไขหรือมีกลไกการทำลายล้างในระยะยาว ด้วยการพัฒนาแพลตฟอร์มและผู้ถือครองที่เพิ่มขึ้น สกุลเงินของแพลตฟอร์มมีแนวโน้มที่จะเพิ่มขึ้น เพื่อให้ CEX ได้รับประโยชน์มากขึ้น

อย่างไรก็ตาม เนื่องจากระบบสำรองและความต้องการเงินทุนของธนาคารพาณิชย์แบบดั้งเดิม ความเสี่ยงจึงเปิดกว้างและโปร่งใส นอกจากนี้แม้ว่าธนาคารแห่งหนึ่งจะต้องเผชิญกับวิกฤติสภาพคล่องหรือวิกฤติทางการเงิน ธนาคารกลางก็สามารถทำหน้าที่เป็นผู้ซื้อรายสุดท้ายของธนาคารพาณิชย์ได้ภายใต้เงื่อนไขบางประการ ดังนั้น ตามกระบวนทัศน์ทางการเงินแบบดั้งเดิม ธนาคารพาณิชย์มัก ใหญ่เกินกว่าจะล้มเหลว

คำอธิบายรูปภาพ

ชื่อรอง

Bright Line: มีการใช้งาน CEX หลักล่วงหน้าเพื่อให้เป็นไปตามสภาพแวดล้อมด้านกฎระเบียบที่เข้มงวด

การแลกเปลี่ยนที่มีขนาดทุนขนาดใหญ่จะต้องมุ่งไปสู่การปฏิบัติตามและให้ความร่วมมือกับเงินฝากตามกฎหมาย

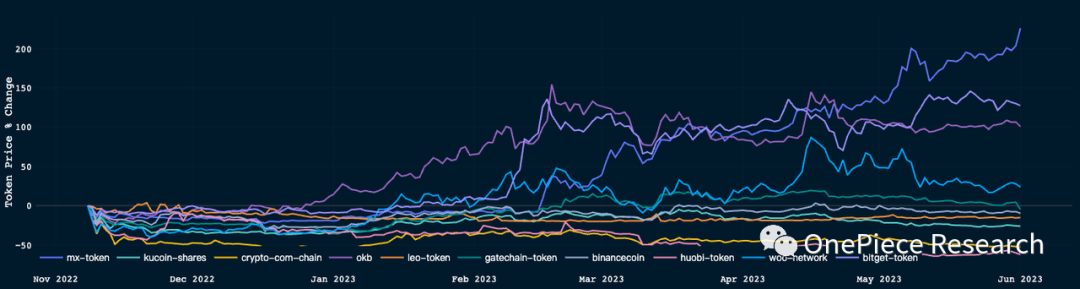

Smart CEX กำลังก้าวไปสู่เส้นทางที่มีการกระจายอำนาจมากขึ้น เพื่อปรับตัวให้เข้ากับสภาพแวดล้อมด้านกฎระเบียบที่แข็งแกร่งในอนาคต Coinbase ไม่เพียงแต่ให้บริการกระเป๋าสตางค์เท่านั้น แต่ยังวางแผนที่จะเปิดตัวโซลูชันเลเยอร์ 2 ที่ใช้ OP Stack ในขณะที่ Binance ได้เปิดตัวเครือข่ายทดสอบ OP BNB เรียบร้อยแล้ว และ Bybit ยังได้ประกาศเปิดตัวโซลูชันเลเยอร์ 2 อีกด้วย นอกจากนี้ Bitget ยังเปิดตัว MegaSwap ซึ่งให้บริการ Swap การรวมโทเค็นที่สะดวกสบายแก่ผู้ใช้ และโมเดลของมันก็มีแนวโน้มที่จะเป็น DEX มากกว่า OKX ค่อนข้างรุนแรง โดยรวมกระเป๋าเงิน Web 3 เข้ากับแอป CEX โดยตรงเพื่อให้เกิดการเปลี่ยนแปลงของสินทรัพย์ออนไลน์และออฟไลน์

Binance

แม้ว่า Binance จะถูกดำเนินคดีโดยหน่วยงานกำกับดูแลของสหรัฐอเมริกาบ่อยครั้ง แต่ Binance ยังคงได้รับการยอมรับว่าเป็น CEX ที่ใหญ่ที่สุดในตลาด และ Launchpad, IEO และ Listing ยังคงมีอิทธิพลอย่างมากและมีผลกระทบต่อความมั่งคั่ง ด้วยการเสริมสร้างการกำกับดูแลอย่างค่อยเป็นค่อยไป ธุรกิจ CEX ของ Binance ก็ประสบปัญหาเล็กน้อย เพื่อให้เป็นไปตามกฎระเบียบ Binance ได้ใช้ความพยายามอย่างมากแต่ผลลัพธ์ไม่ชัดเจน สิ่งนี้จะผลักดันให้ Binance ส่งเสริมการพัฒนาธุรกิจบนห่วงโซ่อย่างหลีกเลี่ยงไม่ได้ ห่วงโซ่แอปพลิเคชัน BAS และห่วงโซ่การจัดเก็บ BNB Greenfield เป็นการแสดงให้เห็นถึงการเพิ่มขีดความสามารถของ BNB และสร้างระบบนิเวศบนห่วงโซ่ BNB

OKX

ต่างจาก Binance ตรงที่ OKX เลือกใช้ Web 3 Wallet และ OKBChain เพื่อป้องกันความเสี่ยงด้านกฎระเบียบ ประสบการณ์ผู้ใช้ของ Web 3 Wallet นั้นดีที่สุดในบรรดากระเป๋าเงินที่คล้ายกัน สิ่งที่สำคัญที่สุดคือ Web 3 Wallet ของ OKX นั้นฝังอยู่ในแอพ OKX ซึ่งสามารถรับรู้ถึงการเปลี่ยนแปลงระหว่าง on-chain และ off-chain โดยไม่มีเกณฑ์ซึ่ง จะช่วย OKX ในในขณะที่หลีกเลี่ยงการกำกับดูแล ให้แปลงผู้ใช้ CEX ให้เป็น OKB Chain และเสริมศักยภาพ OKB OKB Chain เปิดตัวพร้อมกับนโยบายของฮ่องกงและในขณะเดียวกันก็ได้รับการสนับสนุนจากผู้ใช้จาก OKX Web Wallet ซึ่งครอบครองเวลาและสถานที่ที่เหมาะสม อาจกล่าวได้ว่า OKX ประสบความสำเร็จเป็นระยะ ๆ ในกลยุทธ์ในการรับมือ การกำกับดูแลที่แข็งแกร่ง

Bitget

ในฐานะ CEX ระดับที่สอง Bitget ยังคงมุ่งเน้นไปที่การใช้ฮอตสปอตและ IEO เพื่อสร้างแบรนด์และเพิ่มศักยภาพให้กับสกุลเงินแพลตฟอร์ม BGB เพื่อดึงดูดผู้ใช้มากขึ้น ดังนั้นจึงยังคงมีช่องว่างบางอย่างระหว่างผลิตภัณฑ์และความสามารถทางการตลาดของ Bitget และ บริษัทขนาดใหญ่ อย่างไรก็ตาม นอกเหนือจาก CEX แล้ว ด้วยความช่วยเหลือของเมทริกซ์ที่กำหนดโดย Foresight News and Ventures แล้ว CEX ยังคงดูดซับผู้ใช้ CEX ระดับที่สองรายอื่นๆ และผู้ใช้ที่อาจเพิ่มขึ้นเรื่อยๆ ซึ่งได้รับผลลัพธ์ที่แน่นอน และยังประกาศว่าจะเข้าสู่ฮ่องกงและสร้างการแลกเปลี่ยนที่สอดคล้องกับใบอนุญาต จะเห็นได้ว่า CEX ระดับที่สองยังคงประสบปัญหากับจำนวนผู้ใช้และแบรนด์ และการพิจารณากฎระเบียบที่เข้มงวดยังอยู่ห่างไกล และสามารถยอมรับเฉพาะขอบเขตการกำกับดูแลที่เป็นมิตรต่อการเข้ารหัสเท่านั้น

Open Exchange OPNX

ชื่อรอง

(Source:Nansen)

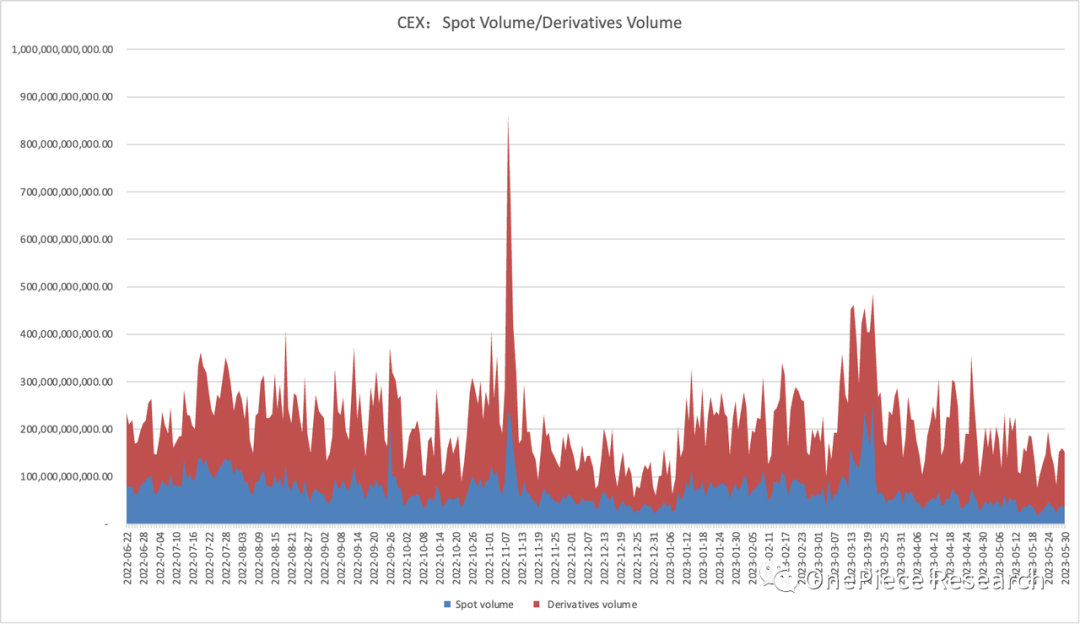

เส้นมืด: ธุรกิจสัญญาถาวรจะไม่ยอมแพ้ง่ายๆ

สำหรับ CEX สัญญาแบบไม่จำกัดระยะเวลาถือเป็นแหล่งรายได้ที่ใหญ่ที่สุดในปัจจุบันประวัติความเป็นมาของสัญญาถาวรสามารถย้อนกลับไปถึงปี 2559 เมื่อ BitMEX เปิดตัวสัญญาอนุพันธ์ที่เป็นนวัตกรรมนี้ เลเวอเรจสามารถเข้าถึงได้สูงสุด 100 เท่า ดังนั้น Hayes ผู้ก่อตั้ง BitMEX จึงได้ชื่อว่าเป็น ราชาแห่งการเลเวอเรจ เมื่อเวลาผ่านไป ตลาดแลกเปลี่ยนอื่นๆ ได้เปิดตัวผลิตภัณฑ์สัญญาไม่จำกัดระยะเวลาของตนเอง เช่น สัญญาไม่จำกัดระยะเวลาของ OKEx และสัญญาไม่จำกัดระยะเวลาของ Bitfinex ลักษณะของสัญญาไม่จำกัดระยะเวลา ได้แก่ การเทรดแบบเลเวอเรจ กลไกมาร์จิ้น และสินทรัพย์อ้างอิงที่หลากหลาย ช่วยให้เทรดเดอร์สามารถดำเนินกลยุทธ์การเทรดที่หลากหลายมากขึ้น และรับผลกำไรจากความผันผวนของตลาด

ในด้านผู้ใช้ สิ่งที่ทำให้ผู้ใช้ติดจริงๆ ไม่ใช่แค่ความแปลกใหม่ในการได้รับเลเวอเรจ 100 เท่า แต่ยังเวียนหัวในการได้รับสินทรัพย์สุทธิ 100 เท่าอย่างง่ายดายอีกด้วยเลเวอเรจที่สูงสามารถทำให้ผู้ใช้รู้สึกถึงผลกำไรมหาศาลและกระตุ้นความโลภของพวกเขา การทำกำไรอย่างรวดเร็วสามารถนำมาซึ่งความตื่นเต้นและความพึงพอใจ และเพิ่มความปรารถนาในการเก็งกำไรของผู้ใช้ ความไม่แน่นอนของการเปลี่ยนแปลงราคาสินทรัพย์นำความตื่นเต้นและความตื่นเต้นมาสู่ผู้ใช้ ซึ่งทำให้พวกเขาลองซื้อขายโดยใช้เลเวอเรจสูง

ดังนั้นอุปสงค์และอุปทานสิ้นสุดของสัญญาถาวรจึงก่อให้เกิดความเข้าใจทางการค้าบางประการ CEX ตบไหล่สัญญาถาวร: หากตลาดชอบ เราก็จะจัดให้

และเรากล่าวไว้ในส่วนก่อนหน้าของคำอธิบายว่า กฎระเบียบจะเพิ่มต้นทุนที่ซ่อนอยู่ของธุรกรรม และอัตราค่าธรรมเนียมการทำธุรกรรมมักจะไม่เพิ่มขึ้นอย่างมีนัยสำคัญ เนื่องจากอัตราค่าธรรมเนียมการทำธุรกรรมทั้งหมดในปัจจุบัน (ค่าธรรมเนียมผู้สร้าง + ค่าธรรมเนียมผู้รับ) เป็นส่วนใหญ่ ใน 0.01% -0.1% (ข้อมูลอัตราค่าธรรมเนียมการทำธุรกรรม ที่มา: CoinmarketCap.com) หากอัตราค่าธรรมเนียมการทำธุรกรรมส่วนเพิ่มเพิ่มขึ้น นักลงทุนจำนวนมากจะสูญเสียไป ดังนั้นสัญญาถาวรซึ่งเป็นธุรกิจที่ทำกำไรได้มากที่สุดของ CEX จะกลายเป็นเป้าหมายของการทดแทนส่วนเพิ่มสรุป

(Source:Nansen, OP Research)

สรุป

ชื่อระดับแรก

ชื่อรอง

CEX ตกอยู่ภายใต้การโจมตีจากทั้งสองฝ่าย DEX อาจนำมาซึ่งโอกาสที่ดีสำหรับการพัฒนา

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ได้ดำเนินคดีกับ Binance ซึ่งเป็นบริษัทแลกเปลี่ยนสกุลเงินดิจิทัลที่ใหญ่ที่สุดในโลก (และผู้ก่อตั้ง Changpeng Zhao ในการดำเนินการตลาดหลักทรัพย์อย่างผิดกฎหมาย) และ Coinbase Inc. ซึ่งเป็นบริษัทแลกเปลี่ยนสกุลเงินดิจิทัลที่ใหญ่ที่สุดในสหรัฐอเมริกา (สำหรับการกระทำผิดกฎหมาย การดำเนินงานตลาดหลักทรัพย์) การดำเนินการแลกเปลี่ยน) ปัจจุบัน CEX ตกอยู่ในความเสี่ยงด้านการปฏิบัติตามกฎหมาย

นอกจากนี้ ผลกระทบจากรายการสกุลเงินได้ขยายขอบเขตการเติบโตในอนาคตของโทเค็นบางส่วน ประการแรกคือสาเหตุหลักที่ทำให้โทเค็นที่จดทะเบียนใหม่มีประสิทธิภาพต่ำใน CEX อันดับต้น ๆ เช่น Binance จากการวิจัยของ @Loki ตามข้อมูลการประกาศของ Binance Listing ในช่วงระยะเวลา 13 เดือนตั้งแต่ปี 2022.4.29 ถึง 2023.6.4 Binance ได้เปิดตัวธุรกรรมโทเค็นสปอตใหม่ทั้งหมด 20 รายการและเหรียญเก่า 14 เหรียญ ในหมู่พวกเขา อัตราผลตอบแทนเฉลี่ยของเหรียญใหม่ 20 เหรียญที่ถืออยู่จนถึงเวลาทางสถิติของปี 20230604 อยู่ที่ -22.3% ในขณะที่อัตราผลตอบแทนเฉลี่ยของ BTC ในช่วงเวลาเดียวกันคือ 7.9% และประสิทธิภาพราคาแย่กว่าของอย่างมีนัยสำคัญ บีทีซี

เกี่ยวกับผลกระทบของรายการสกุลเงิน เราเชื่อว่ามีเหตุผลอื่นที่ทำให้โทเค็นที่จดทะเบียนใหม่มีประสิทธิภาพไม่ดี:เงินทุนที่เพิ่มขึ้นไม่เพียงพอในตลาด สกุลเงินใหม่จะทำให้เกิดการเบี่ยงเบนของเงินทุนที่มีอยู่ ในกรณีที่สภาพแวดล้อมของตลาดไม่ดี ความน่าจะเป็นที่สกุลเงินใหม่จะแตกตัวจะเพิ่มขึ้นตามไปด้วย

1) เงินทุนที่เพิ่มขึ้นไม่เพียงพอ: เมื่อสภาพคล่องโดยรวมของตลาดไม่เพียงพอ โทเค็นที่จดทะเบียนใหม่อาจไม่สามารถดึงดูดเงินทุนที่เพิ่มขึ้นได้เพียงพอที่จะรองรับราคาที่เพิ่มขึ้น ภายใต้สถานการณ์ดังกล่าว นักลงทุนอาจมีแนวโน้มที่จะลงทุนในกองทุนที่จำกัดในโทเค็นกระแสหลักหรือสินทรัพย์ที่มีอยู่ซึ่งมีผลตอบแทนที่มั่นคงมากขึ้น ขณะเดียวกันก็รอดูทัศนคติต่อโทเค็นที่เพิ่งเปิดตัวใหม่

2) การผันเงินทุนที่มีอยู่: การเปิดตัวโทเค็นออนไลน์ใหม่อาจทำให้นักลงทุนโอนเงินบางส่วนจากโทเค็นหรือสินทรัพย์อื่น ๆ เพื่อเข้าร่วมในการทำธุรกรรมของโทเค็นใหม่ นี่อาจทำให้สภาพคล่องและราคาของโทเค็นที่มีอยู่บางส่วนได้รับผลกระทบ โดยเฉพาะอย่างยิ่งหากตลาดโดยรวมอ่อนตัวลง ผลกระทบนี้อาจมีความสำคัญมากขึ้น

ดังนั้น ในกรณีที่สภาพแวดล้อมของตลาดไม่เสถียรหรือความเชื่อมั่นของนักลงทุนไม่เพียงพอ ความน่าจะเป็นที่จะทะลุโทเค็นที่จดทะเบียนใหม่อาจเพิ่มขึ้น

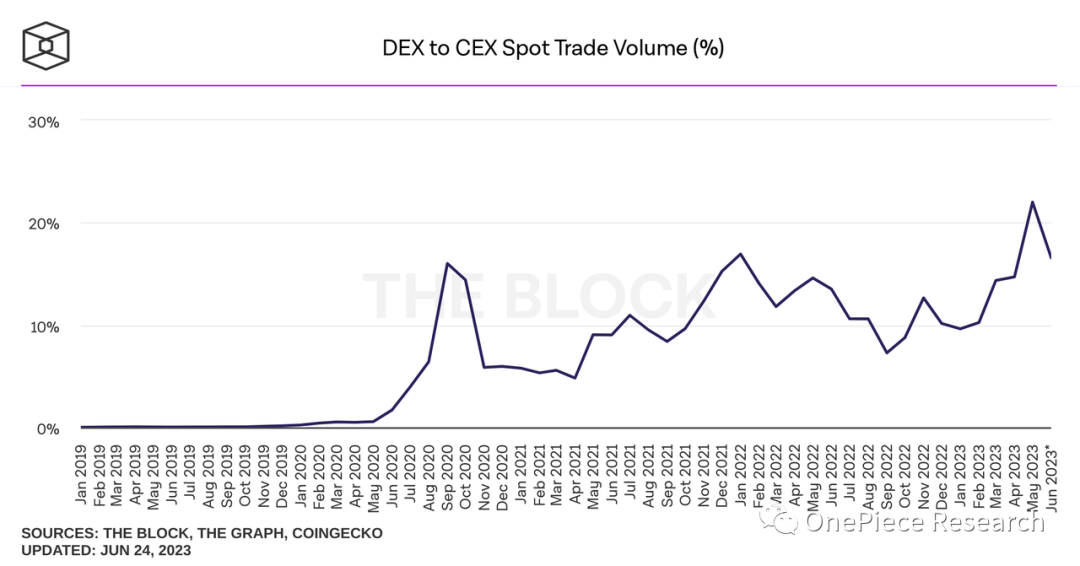

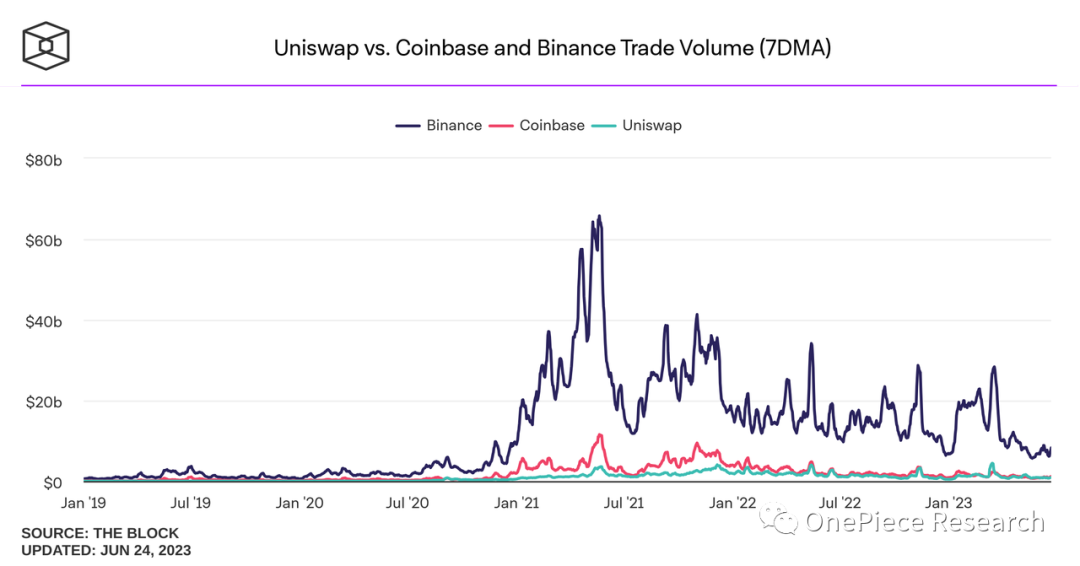

ปัจจุบัน CEX ตกอยู่ภายใต้การโจมตีของทั้งสองฝ่าย เป็นไปได้หรือไม่ที่ DEX จะนำพาไปสู่ยุคทองของการพัฒนา?

กลไก AMM ที่สร้างโดย Uniswap จะกำจัดผู้ดูแลสภาพคล่องและรับรู้ถึงธุรกรรมเฉพาะจุดที่สอดคล้องกับตรรกะของห่วงโซ่ อย่างไรก็ตาม ปัญหาของ AMM ก็ชัดเจนเช่นกัน เมื่อมีความลึกของ LP ไม่เพียงพอ การคลาดเคลื่อนของธุรกรรมจะมีขนาดใหญ่ แม้ว่า LP ความลึกเป็นค่าเฉลี่ย และ CEX เมื่อเทียบกับการซื้อขาย Slippage ยังมีขนาดใหญ่มาก โดยเฉพาะเป้าหมายที่มีปริมาณการซื้อขายสูงและสภาพคล่องที่ดี ดังนั้นเราจึงเห็นได้ว่านักลงทุนรายใหญ่จำนวนมากโอนเงินไปที่ CEX ซื้อขายแล้วโอนกลับไปที่ห่วงโซ่

เป็นเวลานานแล้วหลังจาก DeFi Summer DEX ยังไม่เห็นความก้าวหน้า

คำอธิบายรูปภาพ

(Source:The Block)

(Source:The Block)

นอกจากจุดที่เป็นมูลค่าการกล่าวขวัญว่าสัญญาถาวร ประสบการณ์การซื้อขายตามสัญญาที่ดีเป็นเหตุผลหนึ่งที่ทำให้ CEX ยากที่จะแทนที่ แต่เนื่องจากเป็นแหล่งรายได้ที่ใหญ่ที่สุดสำหรับการแลกเปลี่ยน จึงยังเป็นเค้กที่โปรโตคอลออนไลน์เป็นที่ปรารถนามายาวนาน ลักษณะของโปรโตคอลในห่วงโซ่นั้นเป็นสินทรัพย์ที่ไม่ต้องดูแลและเป็นเส้นทางที่ชัดเจนสำหรับมาร์จิ้นและการชำระบัญชี ซึ่งไม่สามารถใช้งานได้และเป็นไปไม่ได้สำหรับ CEX ส่วนใหญ่ในปัจจุบัน

ยกตัวอย่างสัญญาแบบไม่จำกัดระยะเวลา DEX-DYDX ซึ่งคล้ายกับ CEX มากที่สุด DYDX ใช้รูปแบบการจองคำสั่งซื้อและสินทรัพย์ของผู้ใช้ใช้รูปแบบที่ไม่ใช่การควบคุมดูแลเพื่อชำระธุรกรรมและการชำระบัญชีในลักษณะที่ไม่น่าเชื่อถือ เครื่อง Oracle ใช้เพื่อรับราคาสำหรับตำแหน่งและการชำระบัญชี เครื่องยนต์นอกห่วงโซ่ตรงกับคำสั่งซื้อ และกลไกการชำระบัญชีที่แข็งแกร่งจะปิดตำแหน่งโดยอัตโนมัติ ราคา Oracle เท่ากับค่ามัธยฐานของราคาที่รายงานโดยโหนด Chainlink อิสระ 15 โหนด ในช่วงเวลาของการชำระบัญชี สถานะจะปิดที่ราคาปิด และกำไรหรือขาดทุนที่เกิดจากการชำระบัญชีจะตกเป็นภาระของกองทุนประกัน และ DYDX v4 จะเข้าสู่ระบบนิเวศของ Cosmos เพื่อลดความหน่วงและการสึกหรอน้อยลง แต่ปัญหาหนึ่งของ DYDX ที่มาแทนที่ CEX ก็คือราคาดัชนีสำหรับคำสั่งอัตราและขีดจำกัดนั้นมาจาก CEX ทั้งหมดคำอธิบายรูปภาพ

(Source:DYDX.exchange)

(Source:Coinmarketcap)

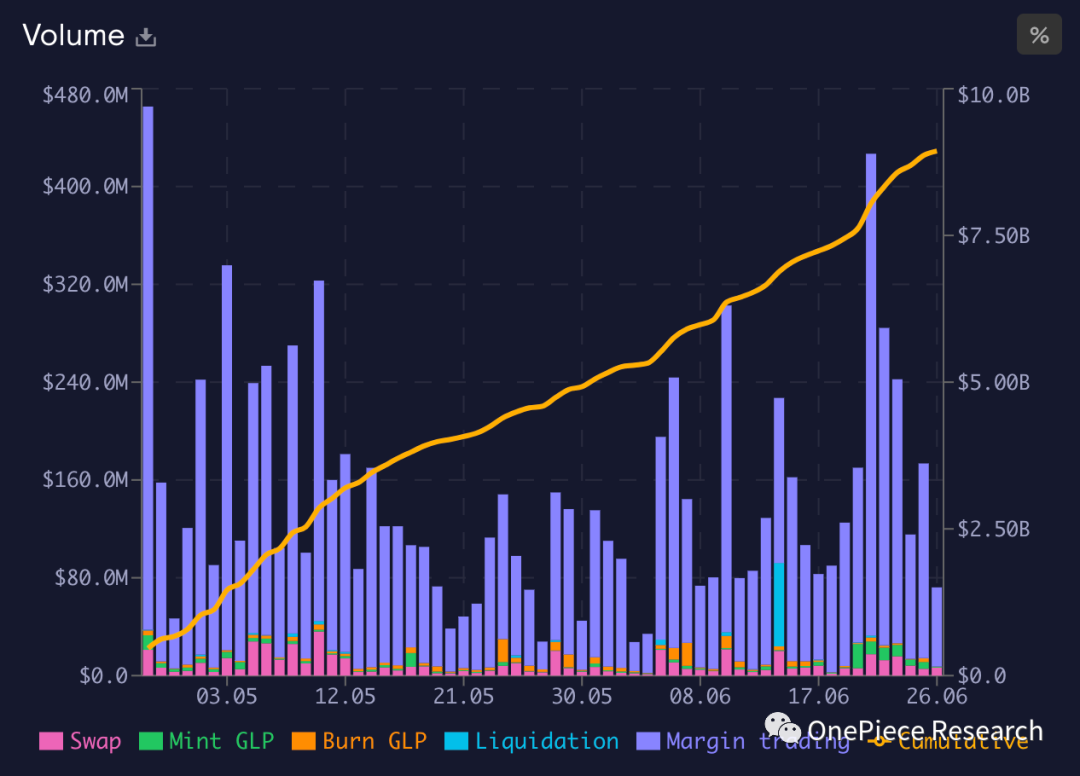

ชื่อรอง

(Source: Stats.gmx.io)

ระยะยาว: DEX สอดคล้องกับหลักการพื้นฐานของ Crypto และปิดกั้นหลักการความยุติธรรม

จากกลไกและข้อมูล DEX ข้างต้น เราจะเห็นได้ว่าส่วนแบ่งปัจจุบันของ DEX ในตลาดแลกเปลี่ยนทั้งหมดยังคงต่ำกว่าของ CEX และสัญญาแบบไม่จำกัดระยะเวลา DEX ยังขึ้นอยู่กับ CEX ในแง่ของราคาอีกด้วย แต่ทั้งหมดนี้เกิดจากการโต้ตอบที่มีเกณฑ์ต่ำของ CEX ซึ่งนำไปสู่ผู้ใช้มากกว่า DEX และการแนะนำของผู้ดูแลสภาพคล่อง ความปลอดภัยของโมเดลที่ไม่ใช่การควบคุมดูแลของ DEX และความโปร่งใสของกลไกมาร์จิ้นและการชำระบัญชีนั้นเป็นไปตามหลักการพื้นฐานของ Crypto และความยุติธรรมของบล็อคเชน ดังนั้น ด้วยการพัฒนาเทคโนโลยี เมื่อการโต้ตอบออนไลน์และกระเป๋าเงิน Web 3 ไม่ได้ขัดขวางอีกต่อไป ผู้ใช้จากการเข้าสู่ DEX เมื่อพิจารณาปัจจัยต่างๆ ในที่สุด DEX บนเครือข่ายที่ใช้เทคโนโลยีนอกเครือข่ายก็อาจถูกนำเสนอต่อหน้าต่อตาเรา ในขณะที่ CEX จะเป็นเพียงสถานที่สำหรับสถาบันขนาดใหญ่ที่ทำธุรกรรมขนาดใหญ่และนักลงทุนรายย่อยในการฝากและถอนเงินใน ปฏิบัติตามการกำกับดูแลของนายหน้าส่วนใหญ่อย่างเต็มที่ การแลกเปลี่ยนที่คล้ายกับคำอธิบายของเรามากที่สุดคือ Open Exchange ที่เรากล่าวถึงก่อนหน้านี้ และจะกระจายอำนาจ CEX จากมุมมองของ CEX ที่มากขึ้น ดังนั้นในระยะสั้น สิ่งที่ DEX ต้องทำคือการเสียสละการกระจายอำนาจในระดับหนึ่งเพื่อให้ได้รับประสบการณ์ผู้ใช้ที่ดีขึ้น เพื่อให้เกิดการใช้งาน DEX ในวงกว้าง ยังคงจำเป็นต้องรอการลงจอดและความนิยมของเทคโนโลยีหลักต่อไปนี้:

การแยกบัญชีเป็นขั้นตอนสำคัญสำหรับบล็อกเชนในการแนะนำผู้ใช้ที่เพิ่มขึ้น ที่อยู่ EOA ปัจจุบันไม่ใช่แบบฟอร์มบัญชีที่เป็นมิตรต่อผู้ใช้ แต่เป็นแบบฟอร์มบัญชีดั้งเดิมที่มอบให้กับนักพัฒนาซอฟต์แวร์ แต่ไม่มีวิธีแก้ปัญหาที่ดีกว่าในขณะนี้ เช่นเดียวกับที่บัญชี Web 2 สามารถเรียกใช้ฟังก์ชันต่างๆ ของโปรแกรมได้ตามต้องการหลังจากเข้าสู่ระบบ และสร้างคำแนะนำที่ซับซ้อนได้ด้วยคลิกเดียว การลบบัญชีออกโดยทั่วไปสามารถรับรู้ถึงประสบการณ์เชิงโต้ตอบเช่นบัญชี Web 2 โดยไม่ต้องมีลายเซ็นและการอนุญาตซ้ำๆ เพื่อให้ความปลอดภัยและความสะดวกสบายสามารถ อยู่ร่วมกันซึ่งจะช่วยลดช่องว่างเกณฑ์การโต้ตอบระหว่าง DEX และ CEX ได้อย่างมาก

การเข้าสู่ระบบ Ethereum เป็นเส้นทางที่ตรงกันข้ามกับการสร้างบัญชี ซึ่งขยายการใช้งานบัญชีบล็อคเชน และทำให้ Web 3 และ Web 2 เข้ากันได้ ผู้ใช้สามารถใช้บัญชี Ethereum เพื่อลงทะเบียนและเข้าสู่ระบบแพลตฟอร์ม Web 2 ซึ่งจะเปลี่ยนสถานการณ์ของ CEX ที่ขับเคลื่อนการรับส่งข้อมูลสำหรับ Web 3 เป็นบัญชีบนเครือข่ายที่กลายเป็นทางเข้าของ Web 2

ชื่อรอง

สรุป: หากปลายทางสุดท้ายของ CEX คือการกระจายอำนาจ ข้อดีของ DEX ยังมีอยู่หรือไม่

เรามองโลกในแง่ดีเกี่ยวกับอนาคตของ CEX และชื่นชมจุดยืนทางอุตสาหกรรมของ DEX แต่เมื่อ CEX ก้าวไปสู่การกระจายอำนาจ ผลลัพธ์ของ DEX ยังไม่ได้รับการกำหนดเมื่อ CEX ก้าวไปสู่การกระจายอำนาจ จะก่อให้เกิดภัยคุกคามต่อสถานะอุตสาหกรรมของ DEX และความได้เปรียบทางการแข่งขันอย่างหลีกเลี่ยงไม่ได้ เนื่องจากเป็นกระบวนทัศน์การซื้อขายแบบกระจายอำนาจ DEX จึงมีข้อได้เปรียบที่ไม่เหมือนใคร ประการแรก คุณลักษณะหลักคือการกระจายอำนาจ ประการที่สอง DEX นำเสนอสินทรัพย์ที่มีให้เลือกมากมาย

อย่างไรก็ตาม เมื่อ CEX พัฒนาไปสู่การกระจายอำนาจ พวกเขาก็เริ่มปรับใช้และรวมคุณสมบัติและเทคโนโลยีการกระจายอำนาจบางอย่างเข้าด้วยกัน วิวัฒนาการนี้อาจลดข้อดีของ DEX ลงบ้าง การเปลี่ยนแปลงแบบกระจายอำนาจของ CEX ช่วยให้การทำธุรกรรมมีความเร็วและสภาพคล่องสูงขึ้น รวมถึงสามารถทำงานร่วมกับระบบการเงินแบบเดิมได้ สิ่งเหล่านี้คือความท้าทายที่อาจกลายเป็น DEX

ในการพัฒนาอุตสาหกรรมสกุลเงินดิจิทัล CEX และ DEX สามารถเสริมซึ่งกันและกัน โดยให้ทางเลือกและประสบการณ์การซื้อขายที่แตกต่างกันแก่ผู้ใช้ ด้วยความก้าวหน้าของเทคโนโลยีและการพัฒนาของตลาด การแข่งขันและความร่วมมือระหว่าง CEX และ DEX จะมีการพัฒนาต่อไปในอนาคต และผลลัพธ์สุดท้ายยังคงต้องรอดูกันต่อไป

ชื่อระดับแรก

Reference

[ 1 ]https://www.techflowpost.com/article/detail_12078.html

[ 2 ]https://www.theblockbeats.info/news/28714?search=1

[ 3 ]https://foresightnews.pro/article/detail/35891

[ 4 ]https://dydxprotocol.github.io/v3-teacher/#/perpetual-guide

[ 5 ]https://docs.traderjoexyz.com/

[ 6 ]https://news.marsbit.co/ 20230114221554647070 .html

[ 7 ]https://gmxio.gitbook.io/gmx/

[ 8 ]https://gmx-io.notion.site/gmx-io/GMX-Technical-Overview-47fc5ed832e243afb9e97e8a4a036353

[ 9 ]https://foresightnews.pro/article/detail/35891

[ 10 ]https://foresightnews.pro/article/detail/21548

[ 11 ]https://academy.binance.com/zh/articles/what-is-erc-4337-or-account-abstraction-for-ethereum