รายงานการวิจัยของ Citi RWA: เงิน โทเค็น และเกม

ชื่อเรื่องเดิม: "Money, Tokens, and Games》

ชื่อเรื่องเดิม: "

แหล่งที่มาดั้งเดิม:

แหล่งที่มาดั้งเดิม:Web3 ลิตเติ้ลลอว์

Web3 ลิตเติ้ลลอว์รายงานการวิจัย 162 หน้านี้โดย Citi อธิบายเส้นทางเฉพาะสำหรับอุตสาหกรรม blockchain และ Web3 อย่างครอบคลุมเพื่อให้บรรลุผู้ใช้หนึ่งพันล้านคนและขนาดตลาดหลายหมื่นล้านดอลลาร์ ยิ่งไปกว่านั้น นี่ไม่ใช่วาทศิลป์ เราอาจบรรลุ 20% ของแถบความคืบหน้าแล้ว! เพื่อให้บรรลุตลาดที่มีมูลค่าหลายหมื่นล้านดอลลาร์นั้นยังห่างไกลจากความเพียงพอที่จะพึ่งพาตลาดพื้นเมืองที่เข้ารหัสซึ่งมีมูลค่าเกือบ 1 ล้านล้านดอลลาร์ที่ได้ก่อตัวขึ้นแล้ว Citigroup ให้มิติที่กว้างขึ้น——. ในปัจจุบันตลาดพื้นเมืองที่เข้ารหัสซึ่งมีขนาดเกือบ 1 ล้านล้านเต็มไปด้วยความกระตือรือร้น ลองนึกภาพว่าตลาดหมื่นล้านดอลลาร์จะงดงามเพียงใด!

1. พื้นหลัง

1. พื้นหลัง

เทคโนโลยีก่อกวนมักจะเปลี่ยนวิธีการทำสิ่งต่างๆ ของผู้คน เช่น การใช้ชีวิต การทำงาน การบริโภค การลงทุน การเข้าสังคม และอื่นๆ Blockchain และแนวคิด Web3 ที่เกี่ยวข้องเป็นทั้งเทคโนโลยีก่อกวน และในช่วงไม่กี่ปีที่ผ่านมา ผู้คนพูดถึงศักยภาพของโทเค็นผ่านบล็อกเชนว่าเป็นสิ่งที่เปลี่ยนแปลงได้ แต่เรายังไม่ถึงจุดที่จะนำไปใช้ ซึ่งแตกต่างจากรถยนต์พลังงานใหม่หรือนวัตกรรมล่าสุดเช่น ChatGPT หรือ Metaverse บล็อกเชนเป็นเทคโนโลยีโครงสร้างพื้นฐานแบบแบ็คเอนด์ที่ไม่มีส่วนต่อประสานผู้บริโภคที่โดดเด่น ดังนั้นจึงเป็นการยากที่จะดูว่านวัตกรรมนั้นเป็นอย่างไรบนพื้นผิว

ในรายงานนี้ เราจะสำรวจตัวขับเคลื่อนหลักบางส่วนที่จะช่วยให้อุตสาหกรรมบล็อกเชนและ Web3 มีผู้ใช้อีกพันล้านคนต่อไป และอาจนำมาซึ่งกิจกรรมทางเศรษฐกิจในตลาดมูลค่าหลายล้านล้านดอลลาร์ที่จะส่งผลกระทบต่อชีวิตของเรา การทำงานทุกด้าน

ชื่อเรื่องรอง

ผู้ใช้ 1.1 พันล้านคน

จำนวนผู้ใช้หลายพันล้านคนจะเพิ่มขึ้นเนื่องจากการใช้งานประจำวันของอุตสาหกรรมบล็อกเชน รวมถึงสกุลเงิน เกม โซเชียลมีเดีย ฯลฯ การประยุกต์ใช้เทคโนโลยีบล็อกเชนที่ประสบความสำเร็จจะมีผู้ใช้มากกว่าพันล้านคนโดยไม่รู้ตัวว่ากำลังใช้เทคโนโลยีนี้อยู่

เงิน: บางประเทศ (มีประชากรทั้งหมดประมาณ 2 พันล้านคน) อาจลองใช้สกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ที่เกี่ยวข้องกับเทคโนโลยีบล็อกเชน โดยเฉพาะอย่างยิ่งโครงการ CBDC ที่บางประเทศกระแสหลักจะนำมาใช้ เช่น ยูโรดิจิทัล (EUR) เงินปอนด์ดิจิทัล (GBP), รูปีดิจิทัล (INR) โครงการเหล่านี้จะครอบคลุมประมาณ 1/4 ของประชากรโลกและประหยัดเงินได้

โซเชียลมีเดีย: Micropayments รวมถึงการชำระเงินในเกม Metaverse มีแนวโน้มที่จะใช้เทคโนโลยีบล็อกเชน นอกจากนี้ แบรนด์ผู้บริโภคขนาดใหญ่กำลังผลักดันการนำ Web3 มาใช้ สาขาการสะสมงานศิลปะ ภาพยนตร์และโทรทัศน์ และความบันเทิงด้านดนตรีจะเข้าสู่อุตสาหกรรมบล็อกเชนตามลักษณะของบล็อกเชน (เช่น NFT) และหลายแบรนด์ได้รับการสนับสนุนจากแบรนด์ใหญ่ เช่น Nike และ Starbucks

ชื่อเรื่องรอง

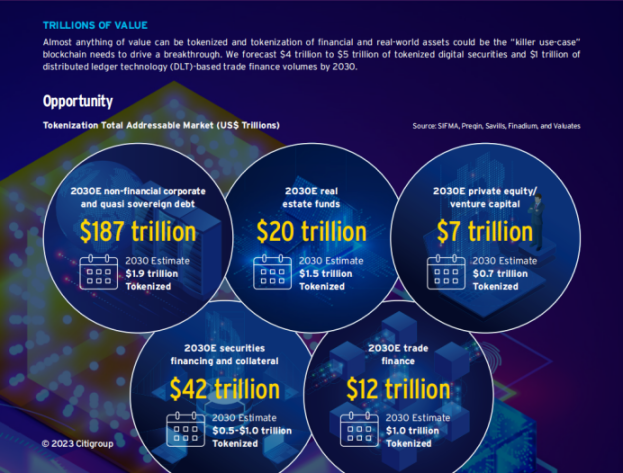

1.2 ขนาดตลาดหมื่นล้านล้าน (Trillions of Dollars)

สิ่งนี้สามารถผลักดันการแปลงโทเค็นสินทรัพย์ได้ถึง 1 ล้านล้านดอลลาร์ในการเงินการค้าโลกภายในปี 2573 เราคาดว่าภาคเอกชน/บริษัทที่ไม่ได้จดทะเบียน เช่น หลักทรัพย์และกองทุนจะขับเคลื่อนตลาดโทเค็นได้ถึง 5 ล้านล้านดอลลาร์: ตลาดตราสารหนี้ที่ไม่ใช่องค์กรทางการเงินและกึ่งรัฐบาล; ซื้อคืน, การจัดหาหลักทรัพย์และตลาดหลักประกัน, อสังหาริมทรัพย์, หุ้นเอกชน (PE)) และตลาดสินทรัพย์ทางเลือก เช่น เงินร่วมลงทุน (VC) การประมาณการจากอุตสาหกรรมการเงินสำหรับปริมาณโทเค็นทั้งหมดนั้นสูงกว่า

ชื่อเรื่องรอง

1.3 เทคโนโลยีและความสามารถด้านกฎหมาย

การนำผู้ใช้หลายพันล้านคนและสินทรัพย์หลายหมื่นล้านดอลลาร์เข้าสู่อุตสาหกรรมบล็อกเชนและ Web3 จำเป็นต้องมีการปรับปรุงทางเทคนิคและกฎหมายที่ครอบคลุมเพื่อสนับสนุนและบำรุงรักษาระบบนิเวศทั้งหมด การเปลี่ยนแปลงเหล่านี้อาจรวมถึงโซลูชันการระบุตัวตนบนบล็อกเชน (Decentralized Digital Identities) โซลูชันความเป็นส่วนตัวที่สนับสนุนโดย Zero-Knowledge Proofs (Zero-Knowledge Proofs) โซลูชันเพื่อเชื่อมต่อ/ให้ข้อมูลในโลกแห่งความจริงนอกเครือข่าย (Oracle) เทคโนโลยีข้ามสายโซ่ โซลูชัน (สะพานที่ปลอดภัย)

แน่นอนว่ายังมีกรอบการกำกับดูแลและกฎหมายที่เข้มงวดซึ่งอนุญาตให้บุคคลและสถาบันยอมรับเทคโนโลยีใหม่นี้ สัญญาอัจฉริยะด้านกฎหมายรุ่นต่อไป (Smart Legal Contract, SLC) กำลังจะมาถึง และ SLC จะนำเสนอรูปแบบการดำเนินงานใหม่สำหรับธุรกิจและการเงินทั่วโลก

2. Web3, Tokenization และโอกาส

ตามที่เราอธิบายในรายงานนี้ ตัวขับเคลื่อนหลักของการนำ blockchain และ Web3 มาใช้จะเป็นบริษัทผู้บริโภค Web2 และสถาบันการเงินแบบดั้งเดิมที่จัดตั้งขึ้น เราเชื่อว่า Web3 จะทำงานเคียงบ่าเคียงไหล่กับ Web2 และในบางกรณีก็ซ้อนอยู่ภายในนั้น เช่น Russian Matryoshka

ชื่อเรื่องรอง

2.1 คำจำกัดความของโทเค็น

โทเค็นคือชิ้นส่วนของรหัสบนบล็อกเชนที่บันทึกข้อมูลเกี่ยวกับหนี้สินของสินทรัพย์อ้างอิง รวมถึงคุณสมบัติหรือคุณลักษณะ สถานะ ประวัติการทำธุรกรรม และความเป็นเจ้าของ หลังจากสินทรัพย์ถูกโทเค็นแล้ว ความเป็นเจ้าของและมูลค่าของพวกมันสามารถซื้อขาย/โอนได้โดยตรงบนเครือข่ายบล็อกเชน โทเค็นสินทรัพย์สามารถแบ่งออกเป็นสองประเภท:

A. สินทรัพย์ในโลกแห่งความจริง: แสดงถึงสินทรัพย์ที่มีสภาพคล่องต่ำสูงและปรับแต่งได้ เช่น อสังหาริมทรัพย์ ศิลปะและของสะสม การเกษตร สินทรัพย์ด้านสภาพอากาศ และสินทรัพย์ที่ไม่มีตัวตน (เช่น คาร์บอนเครดิตและทรัพย์สินทางปัญญา) สินทรัพย์ในโลกแห่งความเป็นจริงอาจรวมถึงสินทรัพย์ทางการเงินที่มีการซื้อขายไม่บ่อยหรือง่าย เช่น ใบแจ้งหนี้การค้า สินเชื่อส่วนบุคคล หรือการจำนอง ซึ่งโดยทั่วไปไม่ได้นิยามว่าเป็น "หลักทรัพย์"

ตามทฤษฎีแล้ว สินทรัพย์เกือบทั้งหมดที่มีมูลค่าเป็นตัวเงินสามารถถูกโทเค็นได้ เราเชื่อว่ากรณีการใช้งานที่ดีที่สุดสำหรับการทำโทเค็นคือสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) และสินทรัพย์ของภาคเอกชน/บริษัทที่ไม่ได้จดทะเบียน (สินทรัพย์ทางการเงินส่วนบุคคล) โดยเฉพาะอย่างยิ่งสินทรัพย์ที่มีสภาพคล่องต่ำ รวมถึงสินทรัพย์ในเกม

ชื่อเรื่องรอง

2.2 โอกาสในการสร้างโทเค็น

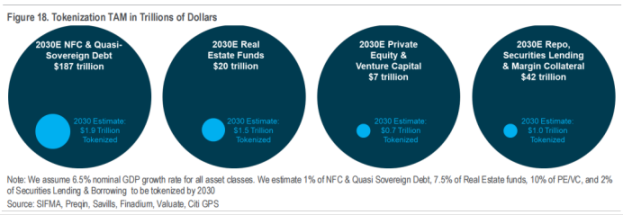

จากการวิจัยของ BCG และ ADDX การทำโทเค็นของสินทรัพย์ที่มีสภาพคล่องต่ำทั่วโลกจะสร้างตลาดมูลค่า 16 ล้านล้านดอลลาร์ (ซึ่งจะใกล้เคียงกับ 10% ของ GDP โลกในปี 2030) รวมถึงตลาดสินทรัพย์ที่อยู่อาศัยมูลค่า 3 ล้านล้านดอลลาร์ 4 ล้านล้านดอลลาร์ที่จดทะเบียน/ไม่จดทะเบียน ตลาดสินทรัพย์ ตลาดกองทุนตราสารหนี้และการลงทุน 1 ล้านล้าน ตลาดสินทรัพย์ทางการเงินทางเลือก 3 ล้านล้าน และตลาดโทเค็นสินทรัพย์อื่น ๆ อีก 5 ล้านล้าน

เราเชื่อว่าภาคเอกชน/ตลาดบริษัทเอกชนนั้นเหมาะสมกว่าสำหรับแอปพลิเคชันบล็อกเชน เนื่องจากสภาพคล่อง ความโปร่งใส และการกระจายตัวของโทเค็นที่เกิดขึ้นหลังจากโทเค็น สำหรับหลักทรัพย์ของบริษัทมหาชนในอุตสาหกรรมต่างๆ การใช้โทเค็นจะให้ประโยชน์ในด้านต่างๆ เช่น ประสิทธิภาพ การใช้หลักประกัน การใช้ข้อมูล และการติดตาม ESG

เพื่อให้บรรลุเป้าหมายข้างต้น จำเป็นต้องมีการสนับสนุนจากสถาบันการเงินแบบดั้งเดิม ไม่ว่าจะเป็นโทเค็นของสินทรัพย์หรือการส่งเสริมกฎหมายที่เกี่ยวข้อง

ชื่อเรื่องรอง

2.3 เหตุใดจึงต้องใช้โทเค็นของสินทรัพย์ในโลกแห่งความจริง (RWA)

RWA เปิดกระบวนทัศน์ใหม่สำหรับการสร้างรายได้จากสินทรัพย์ที่มีสภาพคล่องต่ำ ซึ่งช่วยปลดล็อกสภาพคล่องในขณะที่ยังคงความเป็นเจ้าของสินทรัพย์บางส่วน ตัวอย่างเช่น นักสะสมงานศิลปะสามารถทำโทเค็นคอลเลคชันอันล้ำค่าของตนได้ ในแง่หนึ่ง พวกเขาสามารถแบ่งปันความเป็นเจ้าของกับคนรักทั่วโลก ในทางกลับกัน พวกเขายังสามารถส่งมอบคอลเลกชั่นของตนให้กับพิพิธภัณฑ์เพื่อเก็บรักษาอย่างปลอดภัยและจัดแสดงต่อสาธารณชน นอกจากนี้ โทเค็นยังช่วยให้สามารถจัดหาวิธีการทางการเงินใหม่ๆ สำหรับสินทรัพย์โครงสร้างพื้นฐาน เช่น ถนน เครื่องจักรกลหนัก และสินค้าสาธารณะ และเปิดช่องทางการจัดหาเงินทุนแบบกระจายศูนย์โดยตรงสำหรับบริษัทขนาดเล็กและวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) การใช้โทเค็นโดยใช้เทคโนโลยีบล็อกเชนสามารถแก้ปัญหาทางการเงินแบบดั้งเดิมของภาคธุรกิจได้ เช่น ขาดความโปร่งใส ขาดสภาพคล่อง และขาดความเป็นประชาธิปไตย โทเค็นยังช่วยเพิ่มประสิทธิภาพให้กับนักลงทุนที่ถือครองสินทรัพย์จริงในงบดุล เนื่องจากช่วยให้สินทรัพย์สภาพคล่องมีสภาพคล่องและทำให้กระบวนการค้ำประกันง่ายขึ้น

ก. อสังหาริมทรัพย์ (อสังหาริมทรัพย์): ตลาดอสังหาริมทรัพย์แบบดั้งเดิมถูกวิพากษ์วิจารณ์ว่าขาดความโปร่งใส หมุนเวียนลำบาก และมีคนกลางจำนวนมาก บล็อกเชนสามารถเป็นตัวเลือกที่ยอดเยี่ยมในการทำหน้าที่เป็นแหล่งข้อมูลสาธารณะแหล่งเดียว ให้ข้อมูลและการประสานงานสำหรับผู้เข้าร่วมทั้งหมด โทเค็นยังสามารถช่วยลดจำนวนเงินลงทุนขั้นต่ำและสินทรัพย์ที่อาจมีการกำหนดราคาใหม่

C. สินค้าโภคภัณฑ์ที่แปลกใหม่: ตั้งแต่ทองคำไปจนถึงสินค้าเกษตร เกษตรกรรม: แพลตฟอร์มอย่าง Agrotoken ใช้ออราเคิลและหลักฐานการสำรองเมล็ดพืชในโลกแห่งความจริงเพื่อสร้างเหรียญ Stablecoin ที่ได้รับการสนับสนุนจากสินค้าโภคภัณฑ์ เช่น ถั่วเหลือง ข้าวโพด และข้าวสาลี ซึ่งนำเสนอโซลูชั่นทางการเงินใหม่ๆ โครงการการเงินด้านสภาพอากาศ: บล็อกเชนสามารถช่วยให้บันทึกที่เชื่อถือได้และถ่ายโอนคาร์บอนเครดิตระหว่างซัพพลายเออร์และผู้เรียกร้อง ในขณะเดียวกันก็ลดอุปสรรคในการเข้าสู่การซื้อขายคาร์บอน

ชื่อเรื่องรอง

2.4 ความท้าทายของการผูกมัดสินทรัพย์ในโลกแห่งความเป็นจริง (RWA)

อุปสรรคสำคัญต่อขนาดของสินทรัพย์ดิจิทัลนั้นอยู่ในสภาพแวดล้อมทางกฎหมายและข้อบังคับที่แยกส่วนสำหรับสินทรัพย์ดิจิทัลในเขตอำนาจศาลที่แตกต่างกัน รวมถึงการจัดประเภทหรือมาตรฐานการจัดหมวดหมู่ที่ไม่สอดคล้องกันทั่วโลก นอกจากนี้ การทำโทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริงอาจพบกับความท้าทายเพิ่มเติมอื่นๆ:

ปัญหาการทำงานร่วมกัน: เมื่อโทเค็นใช้บล็อกเชนหลายตัว หรือโทเค็นจำเป็นต้องโต้ตอบกับระบบแบ็คเอนด์ภายนอกระบบนิเวศบล็อกเชน และระหว่างสถาปัตยกรรมใหม่ที่สร้างขึ้นบนเชนต่างๆ อาจทำให้เกิดปัญหาการทำงานร่วมกัน

ขาดผู้ดูแลที่มีประสบการณ์: มีบุคคลที่สามมืออาชีพจำนวนจำกัดที่สามารถดูแลโทเค็นและทรัพย์สินในโลกแห่งความเป็นจริงได้อย่างปลอดภัย

การทำสำเนาและการทำโทเค็นโดยไม่ได้รับอนุญาต: แม้ว่าข้อมูลบนบล็อกเชนจะถูกเปิดเผยต่อสาธารณะ แต่ก็ขาดการกำกับดูแลและมาตรฐานในการปฏิบัติเพื่อควบคุมการทำซ้ำหรือการทำโทเค็นโดยไม่ได้รับอนุญาตที่เกี่ยวข้องกับการเปลี่ยนแปลงสินทรัพย์ในโลกแห่งความเป็นจริง

ความเสี่ยงด้านสภาพคล่องในโลกแห่งความจริง: สภาพคล่องในเครือข่ายมีแนวโน้มที่จะสูงกว่าสภาพคล่องในโลกแห่งความเป็นจริง ซึ่งน่าจะเกิดจากการเข้าถึงตลาดโดยมีความเป็นเจ้าของที่กระจัดกระจาย

ความเสี่ยงทางไซเบอร์ที่เพิ่มขึ้น: จำเป็นต้องพัฒนาเทคโนโลยีเพิ่มเติมเพื่อให้บรรลุความโปร่งใสของ blockchain โดยไม่ต้องเปิดเผยข้อมูลจริงเกี่ยวกับผู้ยืมและเจ้าของสินทรัพย์ โซลูชันความเป็นส่วนตัวที่ใช้กันอย่างแพร่หลายในปัจจุบันคือ Zero-Knowledge Proofs (ZKP) การแฮ็กข้อมูลบนบล็อกเชนจะทำให้เกิดความเสี่ยงเพิ่มเติมที่เกี่ยวข้องกับการโจรกรรมหรือการสูญเสียโทเค็น

ความยากในการกำจัดตัวกลางโดยสมบูรณ์: เทคโนโลยี Internet of Things (IOT) และเครือข่ายออราเคิลสำหรับการประเมินมูลค่าและการรายงานสถานะของสินทรัพย์ในโลกแห่งความจริงนั้นยังอยู่ในช่วงเริ่มต้นและอาจใช้เวลาสักครู่ในการเข้าถึงเชิงพาณิชย์ในวงกว้าง ก่อนหน้านั้น ขั้นตอนสำคัญหลายขั้นตอน เช่น การประเมินมูลค่า การบัญชี และการรายงาน อาจยังคงอาศัยความเชี่ยวชาญของมนุษย์และการใช้แรงงานคน เช่นเดียวกับการเงินแบบดั้งเดิม

สกุลเงิน เกม และผลิตภัณฑ์โซเชียลที่ใช้บล็อกเชนจะมีผลกระทบอย่างมากต่อผู้บริโภค ในบทนี้ เราจะพูดถึงวิธีที่บล็อกเชนปฏิวัติฟิลด์เหล่านี้ เหตุใดจึงเกิดขึ้นในขณะนี้ และวิธีที่บล็อกเชนได้รับผู้ใช้หลายพันล้านคน

ชื่อเรื่องรอง

3.1 สกุลเงินดิจิทัลของธนาคารกลาง (CBDC)

CBDC เป็นสกุลเงินดิจิทัลในหน่วยสกุลเงินประจำชาติที่ออกโดยธนาคารกลาง และแสดงถึงรูปแบบความรับผิดชอบของธนาคารกลาง สิ่งนี้แตกต่างจากเครื่องมือการชำระเงินดิจิทัลรูปแบบอื่นๆ (เช่น การชำระเงินด้วยบัตร เงินอิเล็กทรอนิกส์ การโอนเครดิต) ซึ่งเป็นหนี้สินของสถาบันเอกชน

ในปัจจุบัน มากกว่า 100 ประเทศได้ทำการวิจัย อภิปราย และทดลองเกี่ยวกับ CBDC แต่มีเพียงประเทศเล็กๆ บางประเทศเท่านั้นที่ปรับใช้โครงการ CBDC โดยใช้เทคโนโลยีบัญชีแยกประเภทแบบกระจาย และบางประเทศขนาดใหญ่ (มีประชากรรวมประมาณ 2 พันล้านคน) อาจจะลองใช้ในเร็วๆ นี้ เพื่อรวมเข้ากับเทคโนโลยีบัญชีแยกประเภท (distributed ledger) สกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ที่เกี่ยวข้องกับเทคโนโลยีบัญชีแยกประเภท เช่น ยูโรดิจิทัล (EUR) ปอนด์ดิจิทัล (GBP) รูปีดิจิทัล (INR) โครงการเหล่านี้จะครอบคลุมประมาณ 1/4 ของโลก การประหยัดประชากรและสกุลเงิน อย่างไรก็ตาม เนื่องจากนโยบายและเหตุผลอื่นๆ ประเทศใหญ่อย่างจีนจึงได้นำโครงการ CBDC มาใช้โดยใช้เทคโนโลยีบัญชีแยกประเภทแบบรวมศูนย์

นอกเหนือจากกรณีการใช้งานส่วนบุคคลของ CBDC แล้ว ธุรกิจหลายล้านรายและผู้นำเข้า/ส่งออกจะใช้ข้อตกลงการตั้งถิ่นฐานของ CBDC แบบทวิภาคีหรือพหุภาคีที่พัฒนาขึ้นระหว่างประเทศต่างๆ ตัวอย่างเช่น โครงการ Multi-CBDC แบบกระจายระหว่างจีน ฮ่องกง ไทย และสหรัฐอาหรับเอมิเรตส์ และกำลังนำร่องกรณีการใช้งานที่แตกต่างกัน โดยเริ่มจากการตั้งถิ่นฐานการค้าการแลกเปลี่ยนเงินตราต่างประเทศ (FX) ข้ามพรมแดน

นอกจากนี้ การเพิ่มขึ้นของโครงการ CBDC อาจนำมาซึ่งโครงการ Stablecoin จำนวนมาก เนื่องจากโครงการ Stablecoin สามารถถือ CBDC เป็นทุนสำรอง ซึ่งมีความเสถียรและมีสภาพคล่องมากกว่าตราสารในตลาดเงินทั่วไป

ชื่อเรื่องรอง

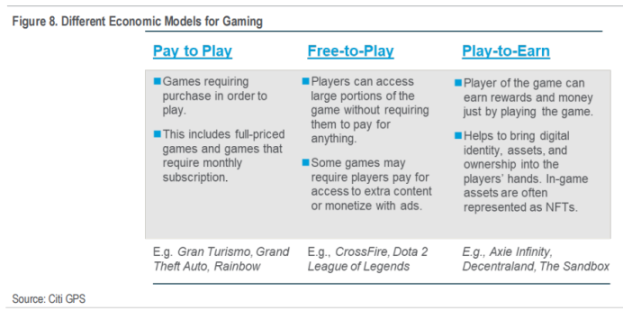

3.2 การเล่นเกม

เกมอาจเป็นหนึ่งในช่องทางที่ใหญ่ที่สุดสำหรับผู้บริโภคในการเข้าสู่อุตสาหกรรม blockchain และ Web3 จากล่างขึ้นบน ในปี 2565 กระเป๋าเงินที่ใช้งานเฉพาะกว่า 1 ล้านใบเชื่อมต่อกับเกม Dapps ทุกวัน ด้วยการเกิดขึ้นของเกม Web3 โดยเฉพาะเกมบล็อกเชนจากสตูดิโอในเอเชียในอีก 1-2 ปีข้างหน้า มันจะนำผู้เล่นที่มีการใช้งานมากที่สุด (เกือบ 100 ล้านคน "ปลาวาฬ") มาสู่เกมบล็อกเชน สิ่งนี้สามารถกระตุ้นให้สตูดิโอเกมกระแสหลักรวมองค์ประกอบบล็อกเชนและโทเค็นเข้ากับเกมของพวกเขา

เกมมีส่วนแบ่งมากที่สุดในอุตสาหกรรมบันเทิง โดยมีรายได้มากกว่าอุตสาหกรรมภาพยนตร์และเพลงรวมกัน Newzoo กล่าวว่าตลาดเกมมีขนาดใหญ่มาก โดยมีผู้เล่นเกือบ 3.2 พันล้านคนภายในปี 2565 ในปี 2565 จะสร้างรายได้จากเกม 184 พันล้านเกม โดยผู้เล่นเอเชียคิดเป็นครึ่งหนึ่ง ผู้เล่นอเมริกาเหนือคิดเป็น 26% และผู้เล่นยุโรปคิดเป็น 18% แม้ว่าจะมีผู้เล่นเกมเพียงเล็กน้อยเท่านั้นที่ใช้เกมบนบล็อกเชน การเพิ่มขึ้นนี้ก็เพียงพอที่จะใช้ประโยชน์จากระบบนิเวศบล็อกเชนและ Web3 ทั้งหมด

ในความเห็นของเรา อุตสาหกรรมเกมมีความเหมาะสมกับบล็อกเชนโดยเนื้อแท้ นักเล่นเกมมีความชำนาญด้านเทคโนโลยี และส่วนใหญ่มีความเข้าใจที่ดีเกี่ยวกับการเป็นเจ้าของดิจิทัลและสินทรัพย์ดิจิทัล การเกิดขึ้นของ Web3 และการเพิ่มขึ้นของรูปแบบเศรษฐกิจใหม่ (Play to Earn) มีจุดมุ่งหมายเพื่อให้ผู้เล่นเป็นเจ้าของทรัพย์สินในเกมของตนเอง เนื้อหาดิจิทัลเหล่านี้มีตั้งแต่สกุลเงินดิจิทัลไปจนถึงเนื้อหาในเกมที่ได้รับการโทเค็น

จนถึงขณะนี้ เกมที่ใช้บล็อกเชนได้รับการพัฒนาโดยทั่วไปโดยชาวคริปโตที่เกี่ยวข้องกับเศรษฐศาสตร์โทเค็นในเกมมากกว่าการทำให้เกมสนุกและน่าตื่นเต้น นักเล่นเกมตัวยงมักวิพากษ์วิจารณ์รูปแบบการเล่นที่ฉาบฉวยและเรียบง่ายในเกมที่ใช้บล็อกเชน ผู้เล่นบางคนกังวลว่า NFT และโทเค็นในเกมอาจกลายเป็นอีกเครื่องมือหนึ่งในการดึงเงินจากผู้เล่นมากขึ้น

นักพัฒนาเกมรุ่นต่อไปกำลังทำงานอย่างหนักเพื่อรวมเนื้อหาดิจิทัลเข้ากับเกมที่สนุกสนาน สิ่งนี้จะช่วยแก้ไขข้อกังวลในปัจจุบันของชุมชนเกมและเพิ่มการยอมรับ ตัวอย่างเช่น การแข่งขัน Dookey Dash ล่าสุดที่จัดขึ้นโดย Yuga Labs ทำให้ชุมชน Bored Ape Yacht Club ได้รับประสบการณ์การเล่นเกมที่สนุกสนาน ดึงดูดผู้เข้าร่วมจากทั่วโลก และพิสูจน์ให้เห็นถึงความสำคัญของ NFT ในการเล่นเกม

ปัจจุบันมีเกมเมอร์มากกว่า 3 พันล้านคนทั่วโลก และในปี 2568 เราอาจเห็นผู้คนเกือบ 50-100 ล้านคนใช้เกมที่มีองค์ประกอบของ Web3 หรือบล็อกเชน เกมเมอร์ในเอเชียอาจเป็นกลุ่มแรกๆ อย่างไรก็ตาม ความจริงก็คือมีผู้เล่นเกมจำนวนเล็กน้อยที่คิดเป็นส่วนแบ่งของค่าใช้จ่ายในการเล่นเกม ในอีกไม่กี่ปีข้างหน้า เราอาจเห็นการเปลี่ยนแปลงครั้งใหญ่ของการใช้จ่ายในการทำธุรกรรมจากออฟไลน์เป็นออนเชน การเปลี่ยนแปลงของผู้บริโภคจำนวนมากไปยังเกมบล็อกเชนอาจเป็นจุดเปลี่ยนสำหรับระบบนิเวศของเกม Web3 ทั้งหมด

ชื่อเรื่องรอง

3.3 โซเชียลมีเดีย (Social)

ผู้เสนอ Web3 เชื่อว่าจำเป็นต้องสร้างระบบใหม่ที่มีการกระจายอำนาจอย่างสมบูรณ์ โซเชียลมีเดียที่ใช้บล็อคเชนสามารถช่วยในการยืนยันตัวตน การยืนยันบัญชี และกระบวนการนี้เปิดกว้างและโปร่งใสอย่างสมบูรณ์ บัญชีแยกประเภทของธุรกรรมดิจิทัลที่ใช้ร่วมกันอย่างเปิดเผยและไม่เปลี่ยนรูปซึ่งสร้างโดยบล็อกเชนยังสามารถช่วยผู้ใช้ในการปรับปรุงความน่าเชื่อถือของธุรกรรมและช่วยสร้างความไว้วางใจ

บริษัทต่างๆ เช่น Aave กำลังสร้างแพลตฟอร์มโซเชียลมีเดียแบบกระจายศูนย์ เช่น Lens Protocol ซึ่งผู้ใช้สามารถสร้างโปรไฟล์บนเครือข่าย ติดตามผู้อื่น สร้างและรวบรวมเนื้อหา ความเป็นเจ้าของและการควบคุมซึ่งยังคงอยู่ในมือของผู้ใช้ (ทุนทางสังคม) และผู้ใช้ยังสามารถสร้างโทเค็น มัน. ซึ่งแตกต่างจากยุค Web2 ที่ข้อมูลผู้ใช้ถูกล็อคในแพลตฟอร์ม ผูกขาดโดยแพลตฟอร์มและใช้งานฟรี

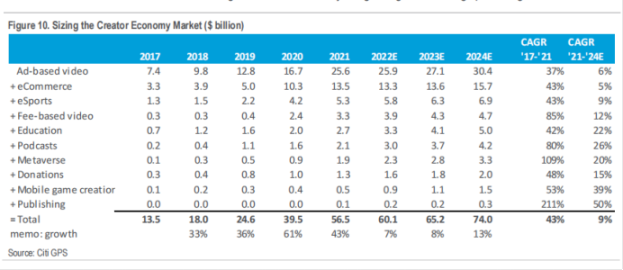

เราเชื่อว่าขนาดตลาดในปัจจุบันของเศรษฐกิจครีเอเตอร์อยู่ที่ 6 หมื่นล้านต่อปี และกำลังเพิ่มขึ้นในอัตราการเติบโตปีละ 9% ภายในปี 2567 ขนาดตลาดจะสูงถึง 75 พันล้าน และเส้นทางย่อยจำนวนมากกำลังเติบโตในอัตราเลขสองหลัก แพลตฟอร์มโซเชียลมีเดียบนบล็อกเชนมีเป้าหมายที่จะทำให้โซเชียลมีเดียอยู่บนเครือข่าย นำเสนอประโยชน์ของการปกป้องความเป็นส่วนตัว ความเป็นเจ้าของข้อมูลส่วนบุคคล และการควบคุมเนื้อหาที่สร้างขึ้น แพลตฟอร์มส่วนใหญ่เสนอโทเค็นเนทีฟสำหรับการสร้างโทเค็นเนื้อหาจากผู้สร้าง อย่างไรก็ตาม เครือข่ายโซเชียลมีเดียแบบกระจายอำนาจยังอยู่ในช่วงเริ่มต้น และประสบการณ์ของผู้ใช้ยังไม่สมบูรณ์เท่าสื่อแบบดั้งเดิม

ชื่อเรื่องรอง

3.4 ศิลปะ NFT และ Metaverse (ศิลปะ NFT และ Metaverse)

ความไว้วางใจเป็นปัจจัยที่สำคัญที่สุดในโลกศิลปะ เทคโนโลยีบล็อกเชนสามารถช่วยแก้ปัญหาความเชื่อใจโดยไม่บังคับให้ใครไว้วางใจบุคคลหรือสถาบัน การทำโทเค็นของอาร์ตเวิร์กช่วยให้ทุกคนเข้าถึงข้อมูลนี้ได้โดยการตรวจสอบแบบเข้ารหัสว่าใบรับรองการตรวจสอบสถานะนั้นฝังอยู่ในสัญญาอัจฉริยะและจัดเก็บไว้ในเครือข่าย

ตลาดศิลปะเต็มไปด้วยการฉ้อฉล การปลอมแปลง และการโจรกรรม การสร้างทะเบียนบันทึกดิจิทัลที่น่าเชื่อถืออาจเป็นเรื่องยากหากไม่มีหน่วยงานกลาง การใช้เทคโนโลยีบล็อกเชนไม่ได้หมายความว่าผู้เข้าร่วมตลาดแบบดั้งเดิมไม่สามารถไว้วางใจได้ แต่แสดงให้เห็นว่าเชื่อถือได้มากกว่า เนื่องจากข้อมูลทั้งหมดจะถูกบันทึกไว้ในบัญชีแยกประเภทที่ไม่เปลี่ยนรูป

เทคโนโลยีบล็อกเชนสามารถช่วยงานศิลปะสร้างบันทึกที่ไม่เปลี่ยนแปลง เช่น ประวัติความเป็นเจ้าของ บันทึกการประเมินอิสระ และการรับรองความเป็นเจ้าของตลอดวงจรชีวิตทั้งหมด บันทึกหลักฐานเหล่านี้หรือที่เรียกว่าโทเค็นสินทรัพย์สามารถผูกพันทางกฎหมายและเป็นตัวแทนดิจิทัลในการพิสูจน์ความเป็นเจ้าของ เราอาจเห็นเจ้าของงานศิลปะและแกลเลอรีดั้งเดิมอย่าง Sotheby’s, Christie’s และ Phillips ทำงานร่วมกับบริษัทบล็อกเชนเพื่อสร้างหลักฐานดิจิทัลที่รวบรวมข้อมูลทั้งหมดที่เกี่ยวข้องกับงานศิลปะ

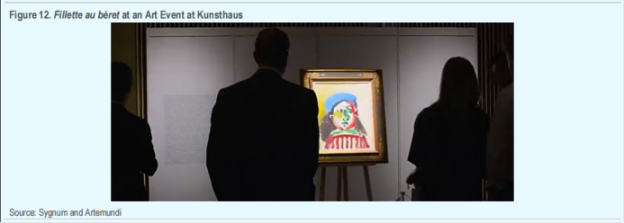

นอกจากนี้ยังสามารถรวมหลักฐานดิจิทัลของงานศิลปะไว้ในสินทรัพย์โทเค็น ซึ่งสร้างโอกาสในการลงทุนระดับสถาบันสำหรับงานศิลปะและของสะสมที่มีมูลค่าสูง กองทุนศิลปะบนบล็อกเชนสามารถสร้างสภาพแวดล้อมที่เปิดกว้างและโปร่งใสสำหรับนักลงทุนที่มีศักยภาพโดยการให้ข้อมูลอาร์ตเวิร์ก ประสิทธิภาพการทำงาน และอัปเดตบันทึก ตัวอย่างเช่น Sygnum ซึ่งเป็นธนาคารสินทรัพย์ดิจิทัลของสวิส โทเค็นของ Picasso's Fillette au béret ทำงานด้วยตัวเองตามกรอบกฎหมายของสวิสสำหรับสินทรัพย์ดิจิทัล ทำให้นักลงทุนรายย่อย/สถาบันสามารถเข้าร่วมในการลงทุน Art Security Token ของงานนี้ได้

ในฐานะศิลปะแขนงใหม่ NFT จะเป็นที่ต้องการอย่างมากในปี 2021 ระหว่างเดือนมีนาคม พ.ศ. 2565 ถึงกุมภาพันธ์ พ.ศ. 2566 การขายงานศิลปะและของสะสมมีจำนวนทั้งสิ้น 3.8 ล้านธุรกรรม มูลค่า 9.5 พันล้านดอลลาร์ ตามข้อมูลของ Nonfungible.com ในโลกแห่งความเป็นจริง ศิลปินไม่สามารถรับส่วนแบ่งรายได้จากการขายรองได้ และ NFT สามารถออกแบบอย่างระมัดระวังเพื่อให้แน่ใจว่าศิลปินจะได้รับค่าสิทธิการขายรองภายหลังจากการขายการคัดเลือกครั้งแรก

นอกจากงานศิลปะแล้ว ของสะสมยังสามารถผูกมัดในรูปแบบของ NFT ได้อีกด้วย นอกจากนี้ จากข้อเท็จจริงที่ว่า NFT สามารถใช้เป็นเครื่องพิสูจน์ความถูกต้องของทรัพย์สินที่จับต้องได้ จึงสร้างความไว้วางใจ โดยเฉพาะอย่างยิ่งในตลาดของสะสมระดับไฮเอนด์ ตัวอย่างเช่น แพลตฟอร์ม BlockBar ช่วยให้แบรนด์หรูสามารถออก NFT สำหรับคอลเลกชันไวน์และสุราหายากของตนได้ เป้าหมายหลัก คือ การมีขวดไวน์และสุราสุดพิเศษในด้านหนึ่งและเพื่อการค้าในตลาดรองในขณะเดียวกัน ขวดไวน์จริงจะถูกจัดเก็บไว้ในคลังสินค้าที่ปลอดภัยและควบคุมอุณหภูมิ

4. ขนาดตลาดหมื่นล้านล้าน (Trillions of Dollars)

ชื่อเรื่องรอง

4.1 Tokenization ของตลาดหลักทรัพย์

ในขณะที่อุตสาหกรรมยังอยู่ในช่วงเริ่มต้น จากการสนทนาของเรากับผู้เชี่ยวชาญในอุตสาหกรรมและคนวงใน เราประมาณการว่า สมมติว่ามีหุ้นกู้ 1% ขององค์กรและกึ่งรัฐบาล กองทุนอสังหาริมทรัพย์ 7.5% กองทุนไพรเวตอิควิตี้และกองทุนร่วมลงทุน 10% และ 1% หากมีการโทเค็นในการจัดหาเงินทุนหลักทรัพย์และกิจกรรมการค้ำประกันมูลค่าหลายล้านล้านดอลลาร์ ขนาดตลาดหลักทรัพย์ดิจิทัลจะสูงถึง 4 ล้านล้านถึง 5 ล้านล้านดอลลาร์สหรัฐ ในขณะเดียวกันก็มาพร้อมกับโทเค็นของตลาดการเงินเพื่อการค้า ภายในปี 2030 ขนาดของการเงินเพื่อการค้าที่ใช้เทคโนโลยีบล็อกเชนอาจสูงถึง 1 ล้านล้านดอลลาร์สหรัฐหรือคิดเป็นประมาณ 8% - 10% ของขนาดการเงินการค้าทั่วโลก .

ชื่อเรื่องรอง

4.2 เหตุใดตลาดหลักทรัพย์จึงต้องการโทเค็น

เหตุใดผลิตภัณฑ์ในตลาดหลักทรัพย์ เช่น หุ้น พันธบัตร และกองทุนจึงจำเป็นต้องมีโทเค็น ตลาดหลักทรัพย์แบบดั้งเดิมได้แก้ปัญหาการเข้าถึง สภาพคล่องสูง ความเปิดกว้าง และความโปร่งใสสำหรับผลิตภัณฑ์ส่วนใหญ่ และอะไรเป็นแรงผลักดันให้บริษัทเอกชนยักษ์ใหญ่ (เช่น KKR, Apollo, Hamilton Lane) ตั้งกองทุนเข้ารหัสในการแลกเปลี่ยนสินทรัพย์ดิจิทัล เช่น Securitize, Provenance Blockchain และ ADDX เหตุใดผู้จัดการสินทรัพย์รายใหญ่ที่สุดอย่าง Franklin Templeton และ Wisdom Tree จึงพยายามตั้งค่ากองทุนรวม crypto บนเครือข่ายสาธารณะเช่น Ethereum หรือ Stellar

เหตุผลอาจเป็นเพราะ: สินทรัพย์ทางการเงินบางอย่างอาจถูกจำกัดโดยตลาดการเงินแบบดั้งเดิมและกฎระเบียบ เช่น ตราสารหนี้ หุ้นเอกชน และสินทรัพย์อื่นๆ และมีสภาพคล่องเหมือนหลักทรัพย์ที่ซื้อขายสาธารณะ และค่อนข้างยากที่จะลงทุนในสินทรัพย์เหล่านี้ , ปรากฏการณ์ในตลาดการเงินคือสถาบันการเงินจะจ่ายเบี้ยประกันภัยสูงสำหรับการควบคุมสินทรัพย์บางส่วนซึ่งอาจขัดต่อความต้องการของนักลงทุนเนื่องจากสินทรัพย์เหล่านี้มีราคาแพงกว่า ซับซ้อนกว่า และควบคุมยากกว่า และการเงินในปัจจุบัน ตลาด โครงสร้างพื้นฐานมีการแยกส่วน และระบบการชำระเงิน การค้นหามูลค่า การจับคู่ตลาด และระบบหักบัญชีและการตั้งถิ่นฐานแตกต่างกันทั้งหมด ตัวกลางจำนวนมากในระบบการเงินยังสร้างอุปสรรคต่อการไหลเวียนของข้อมูล

สิ่งที่เทคโนโลยีบัญชีแยกประเภทแบบกระจายบนบล็อกเชนและโซลูชันโทเค็นไลเซชันสามารถให้ได้คือสแต็กเทคโนโลยีใหม่ล่าสุดที่ช่วยให้ผู้มีส่วนได้ส่วนเสียทั้งหมดทำงานบนแหล่งข้อมูลทองคำบนโครงสร้างพื้นฐานเดียวกันและที่ใช้ร่วมกัน กิจกรรมที่เกี่ยวข้องทั้งหมด—ไม่มีการกระทบยอดที่มีค่าใช้จ่ายสูง เสี่ยงกับความล้มเหลวในการชำระบัญชี การรอเอกสารแฟกซ์หรือ "เอกสารต้นฉบับ" ที่จะส่งทางไปรษณีย์ หรือการตัดสินใจลงทุนถูกจำกัดด้วยความยากลำบากในการดำเนินการ ข้างต้นเป็นเพียงการปรับปรุงประสิทธิภาพการดำเนินงานที่เกิดจากเทคโนโลยีบล็อกเชน ไม่ใช่รูปแบบสุดท้ายของเทคโนโลยีบล็อกเชนที่จะเปลี่ยนโฉมตลาดการเงิน

นอกจากข้อได้เปรียบทางการเงินที่อิงตามบล็อกเชนข้างต้นแล้ว สินทรัพย์ประเภทต่างๆ ยังสามารถแสดงบนบล็อกเชนเดียวกันได้ ซึ่งแตกต่างจากตลาดการเงินแบบดั้งเดิมในปัจจุบัน แม้ว่าโทเค็นเงินสดจะมีแนวคิดและหน้าที่แตกต่างจากโทเค็นตราสารหนี้แต่สามารถจัดการในลักษณะเดียวกันบนบล็อกเชนทางการเงินและความแตกต่างของสินทรัพย์แต่ละรายการสามารถจัดการได้ในสัญญาอัจฉริยะ (เช่น โทเค็นกองทุน) ระยะเวลาการถือครองที่จำกัดและการคัดกรองที่จำกัดของ โทเค็นเงินสด) จากนั้นสามารถตั้งโปรแกรมสัญญาอัจฉริยะเพื่อกระตุ้นการจ่ายโทเค็นเงินสดโดยอัตโนมัติสำหรับการดำเนินการเฉพาะของบริษัทหรือกำหนดเวลาการจ่ายเงินปันผล กรณีการใช้งานสำหรับโทเค็นนั้นไม่มีที่สิ้นสุด แต่สิ่งนี้ต้องการโครงสร้างพื้นฐานบล็อกเชนใหม่ทั้งหมดที่รองรับความสามารถในการตั้งโปรแกรม การตรวจสอบความถูกต้อง และเครือข่ายที่ไม่น่าเชื่อถือ

ชื่อเรื่องรอง

4.3 ประโยชน์ของ Tokenization ในตลาดหลักทรัพย์

หลังจากโทเค็น ผลประโยชน์โดยตรงของสินทรัพย์ทางการเงินที่มีสภาพคล่องจะกระจุกตัวอยู่ที่ประสิทธิภาพของการหักบัญชี การชำระบัญชี การดูแลและบริการสินทรัพย์

สภาพคล่อง: สินทรัพย์ที่ไม่มีสภาพคล่องมูลค่าสูงได้รับประโยชน์จากโทเค็นเนื่องจากโทเค็นช่วยให้การเป็นเจ้าของสินทรัพย์แยกส่วนได้ ซึ่งทำให้ธุรกรรม การโอนความเป็นเจ้าของ และการอัปเดตบันทึกง่ายขึ้น และสามารถปรับปรุงสภาพคล่องสูงของสินทรัพย์มูลค่าที่ไม่มีสภาพคล่องได้อย่างมาก หลังจากสินทรัพย์ที่มีมูลค่าสูงถูกแยกส่วนผ่านการเป็นเจ้าของสินทรัพย์ เกณฑ์ขั้นต่ำสำหรับการลงทุนจะลดลง และสามารถตอบสนองความต้องการที่กำหนดเองของเจ้าของ (ขายหรือจำนองสินทรัพย์มูลค่าสูงเพียงส่วนเล็กๆ และเพลิดเพลินกับการแข็งค่า/รายได้ของ พักผ่อน).

การปรับปรุงประสิทธิภาพการดำเนินงาน (การแจกจ่าย): กระบวนการแจกจ่ายโทเค็นทั้งหมด (ตั้งแต่การสร้างโทเค็นไปจนถึงการโอนความเป็นเจ้าของ) สามารถทำได้อย่างเปิดเผยและโปร่งใสบนเครือข่าย (โดยไม่ต้องใช้ตัวกลางในการแสวงหาค่าเช่า) ตามทฤษฎีแล้ว ใครก็ตามที่เชื่อมต่อกับอินเทอร์เน็ตสามารถเปิดกระเป๋าเงินได้ เพื่อเป็นเจ้าของโทเค็น นอกจากนี้ ธุรกรรมที่สร้างขึ้นบนบล็อกเชนสามารถบรรลุธุรกรรมและการตั้งถิ่นฐานได้ในเวลาเดียวกัน (สำคัญสำหรับธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศข้ามพรมแดนและธุรกรรมอสังหาริมทรัพย์) ไม่ว่าคู่สัญญาจะเป็นใคร และไม่จำเป็นต้องมีตัวกลางในการทำธุรกรรม

เปิดใช้งานการเข้าถึง: แม้ว่าอาจถูกจำกัดโดยกฎระเบียบของเขตอำนาจศาล แต่การใช้โทเค็นสามารถช่วยให้บุคคลทั่วไปสามารถเข้าถึงสินทรัพย์บางอย่างที่ปกติแล้วสามารถเข้าถึงได้เฉพาะลูกค้าสถาบันหรือนักลงทุนระดับสูงเท่านั้น นอกจากนี้ ผู้คนในพื้นที่ที่พัฒนาน้อยของโลกยังเข้าถึงธนาคารและบริษัทนายหน้าได้อย่างจำกัด ซึ่งอาจทำให้พวกเขาเข้าถึงโอกาสในการลงทุนในหลักทรัพย์และสินทรัพย์อื่น ๆ ในโลกแห่งความเป็นจริง โดยได้รับประโยชน์จากการแข็งค่าของสินทรัพย์

กลุ่มผู้ใช้ใหม่ (การอุทธรณ์ที่กว้างขึ้น): กลุ่มที่ยอมรับหรือสนับสนุนโทเค็นมักจะอายุน้อยกว่า กระตือรือร้นเกี่ยวกับเทคโนโลยีมากกว่า และมีภูมิหลังที่หลากหลาย ผู้ใช้เหล่านี้สามารถกลายเป็นลูกค้าเป้าหมายใหม่ของสถาบันการเงินแบบดั้งเดิมได้

โอกาสในบริษัทขนาดเล็ก: ในตลาดการเงินแบบดั้งเดิม เป็นเรื่องยากสำหรับสินทรัพย์จำนวนมากที่จะได้รับเงินทุน การทำโทเค็นของสินทรัพย์ดังกล่าว เช่น ส่วนของผู้ถือหุ้นของบริษัทเอกชนของวิสาหกิจขนาดกลางและขนาดย่อม บัญชีลูกหนี้ ฯลฯ สามารถเปิดช่องทางทางการเงินและช่องทางการลงทุนใหม่ๆ

ประสิทธิภาพการดำเนินงาน: สัญญาอัจฉริยะช่วยให้กระบวนการออก ซื้อขาย และหลังการซื้อขายราบรื่นขึ้น เร็วขึ้น และอาจมีราคาถูกลง ลดต้นทุนการสื่อสารระหว่างผู้ออก นักลงทุน ผู้ค้า และโครงสร้างพื้นฐานของตลาดได้อย่างมีประสิทธิภาพ ในทางทฤษฎี วิธีนี้สามารถลดข้อผิดพลาดในการทำธุรกรรมและต้นทุนในการทำธุรกรรมได้ด้วย การรวมกันของสัญญาอัจฉริยะและโปรโตคอลที่ทำงานร่วมกันได้อื่นๆ สามารถทำหน้าที่หลักๆ ร่วมกัน และสามารถนำไปใช้กับสถานการณ์การใช้งาน เช่น KYC/AML การคำนวณส่วนต่าง และพฤติกรรมขององค์กร สัญญาอัจฉริยะยังสามารถปรับปรุงความยืดหยุ่นของการลงคะแนนเสียงกำกับดูแลกิจการผ่านการคำนวณอัตโนมัติและ การชำระเงินแบบมีเงื่อนไขและเพิ่มประสิทธิภาพในการติดต่อสื่อสารระหว่างนักลงทุน ประการสุดท้าย โครงสร้างพื้นฐานที่ใช้บล็อกเชนมีศักยภาพในการจัดเตรียมวงจรการหักบัญชี การหักบัญชี และการชำระบัญชีที่สั้นและยืดหยุ่นมากขึ้น

ความสามารถในการประกอบ: การทำโทเค็นของสินทรัพย์ในโลกแห่งความจริงและสินทรัพย์ทางการเงินสามารถทำให้เกิดนวัตกรรมผลิตภัณฑ์ในอุตสาหกรรมการเงินโดยการแลกเปลี่ยน ผสม และรวมกับสินทรัพย์ดิจิทัล ผู้จัดการสินทรัพย์และความมั่งคั่งสามารถสร้างพอร์ตโฟลิโอที่หลากหลายและยืดหยุ่นมากขึ้น รวมถึงสินทรัพย์ในโลกแห่งความเป็นจริง สินทรัพย์ทางการเงิน และสินทรัพย์ดิจิทัลที่เข้าถึงได้ผ่านกระเป๋าเงินดิจิทัลเพียงใบเดียว ความสามารถในการประกอบกันของโมเดลโทเค็นยังสามารถเปิดใช้งานการสร้างกระแสเงินสดโดยตรง แทนที่สัญญาที่ขับเคลื่อนด้วยข้อมูลใหม่ และปรับปรุงการปฏิบัติต่อนักลงทุนในตลาดการเงินแบบดั้งเดิม

การลดความน่าเชื่อถือและความโปร่งใส: การทำธุรกรรมของสินทรัพย์ในโลกแห่งความจริง สินทรัพย์ทางการเงิน และสินทรัพย์ไม่มีตัวตน (เช่น หลักทรัพย์ งานศิลปะ อสังหาริมทรัพย์ และทรัพย์สินทางปัญญา) มักจะอาศัยความไว้วางใจระหว่างผู้ซื้อและผู้ขาย และบางครั้งก็อาศัยความไว้วางใจระหว่างนายหน้าและอื่นๆ บุคคลที่สามที่มีความเชี่ยวชาญด้านกฎหมาย การประเมินมูลค่าและการทำธุรกรรม สินทรัพย์โทเค็นที่ได้รับการสนับสนุนโดยสัญญาอัจฉริยะสามารถดำเนินการและบันทึกธุรกรรมและโอนความเป็นเจ้าของได้โดยอัตโนมัติเมื่อตรงตามเงื่อนไขที่กำหนดไว้ล่วงหน้า จึงช่วยลดความเสี่ยงของคู่สัญญา การใช้ Internet of Things (IoT) และ Oracle Networks ยังช่วยลดความจำเป็นในการรายงานด้วยตนเองและการประเมินมูลค่าสินทรัพย์ที่มีการจัดการ

การทำโทเค็นของสินทรัพย์ในโลกแห่งความจริง โดยเฉพาะอสังหาริมทรัพย์ ศิลปะ และของสะสม นำมาซึ่งความโปร่งใสและการตรวจสอบย้อนกลับที่จำเป็นอย่างมากในแหล่งที่มาและการประเมินมูลค่าของสินทรัพย์ บล็อกเชนสามารถอัปเดตประวัติความเป็นเจ้าของของแต่ละธุรกรรมได้โดยอัตโนมัติ และบันทึกลายเซ็นการประเมินตามเวลา ซึ่งแสดงหลักฐานที่ชัดเจนเกี่ยวกับคุณภาพและความถูกต้องของสินทรัพย์ในโลกแห่งความจริง การตรวจสอบประวัติของผู้ประเมินราคาสามารถเห็นได้บนเครือข่าย ดังนั้นการค้นหาราคาสำหรับสินทรัพย์ดังกล่าวจึงง่ายขึ้น

ชื่อเรื่องรอง

4.4 อุปสรรคต่อ Tokenization ในตลาดหลักทรัพย์

หากคุณต้องการบรรลุรูปแบบสุดท้ายของบล็อกเชนทางการเงินที่กล่าวถึงข้างต้น การเปรียบเทียบตามสถานการณ์ปัจจุบันก็เหมือนกับการเปลี่ยนเครื่องยนต์ของเครื่องบินเมื่อบินอยู่ที่ระดับความสูง 30,000 ฟุต นอกจากนี้ เอ็นจิ้นใหม่จำเป็นต้องมีการเดินสายไฟใหม่ทั้งหมดในขณะที่ยังคงสามารถทำงานร่วมกันได้กับระบบเก่า

ก่อนที่การแปลงโทเค็นจะส่งผลกระทบอย่างมีนัยสำคัญต่อตลาดการเงิน ตลาดการเงินทั้งหมดและขั้นตอนการทำงานของตลาดจะต้องถูกแปลงเป็นดิจิทัลก่อน การดำเนินการนี้กำหนดให้เอกสารทางกฎหมายปรากฏในรูปแบบดิจิทัล (แทนที่จะผ่านการสแกนและ PDF) ในลักษณะต่างๆ เช่น สัญญาอัจฉริยะเพื่อให้สามารถจัดองค์ประกอบด้วยฟังก์ชันอัจฉริยะได้ เขตอำนาจศาลที่แตกต่างกันกำลังให้ความสำคัญกับการทำให้เอกสารดิจิทัลมีผลผูกพันทางกฎหมาย ซึ่งจะปูทางสำหรับโครงการ tokenization อื่นๆ สวิตเซอร์แลนด์ ฝรั่งเศส สหราชอาณาจักร สิงคโปร์ ฟิลิปปินส์ และประเทศอื่นๆ ได้เริ่มดำเนินโครงการซื้อขายนำร่องที่เกี่ยวข้องกับโทเค็น

อย่างไรก็ตาม นวัตกรรมทางเทคโนโลยีใหม่ล่าสุดต้องการการทดสอบของเวลาและค่าใช้จ่ายในการแทนที่เทคโนโลยีที่มีอยู่ ไม่ต้องพูดถึงการแทนที่ตลาดการเงินแบบดั้งเดิมที่ซับซ้อนและใหญ่โต อุตสาหกรรมบล็อกเชนยังขาดมาตรฐานที่เป็นเอกฉันท์ในการดำเนินงาน และไม่เหมาะสมที่จะใช้โครงสร้างพื้นฐานบล็อกเชนที่มีอยู่โดยตรงในระบบการเงินแบบดั้งเดิม

ไม่ว่าในกรณีใด สถาบันการเงินแบบดั้งเดิมยังคงสนใจโทเค็นเป็นอย่างมาก ในตลาดการเงินแบบดั้งเดิม มีผู้เข้าร่วมตลาดจำนวนมากและสินทรัพย์มหาศาล: ตลาดอสังหาริมทรัพย์มีมูลค่าเกิน 300 ล้านล้านดอลลาร์สหรัฐ ตลาดหลักทรัพย์มีมูลค่าเกิน 250 ล้านล้านดอลลาร์สหรัฐ กองทุนสาธารณะที่มีการควบคุมมีมูลค่าเกิน 60 ล้านล้านดอลลาร์สหรัฐ และการเติบโตอย่างรวดเร็วของภาคเอกชน ตลาดตราสารทุน แม้ว่าจะสามารถทำโทเค็นปริมาณที่สูงกว่า 1% ได้ แต่สเกลจะมีมูลค่าถึงล้านล้านดอลลาร์ ผู้ใช้รายแรกจะได้รับประโยชน์อย่างมาก

ชื่อเรื่องรอง

4.5 หลักปฏิบัติของโทเค็นในตลาดหลักทรัพย์

หลักทรัพย์ที่เรากล่าวถึงเป็นโทเค็นในสองวิธี:

A. การทำให้เป็นโทเค็นของหลักทรัพย์: หมายถึงการวางสินทรัพย์อ้างอิง—หลักทรัพย์แบบดั้งเดิม—ในโครงสร้างพื้นฐานที่เป็นโทเค็นของบล็อกเชน และออกใหม่ในลักษณะที่เป็นโทเค็น นี่เป็นวิธีที่พบได้บ่อยและแพร่หลายที่สุด การใช้เทคโนโลยีบัญชีแยกประเภทแบบกระจายเพื่อบันทึกความเคลื่อนไหวของหลักทรัพย์สามารถปรับปรุงประสิทธิภาพของบันทึกที่มีอยู่ได้ ในขณะเดียวกันก็ช่วยให้การเป็นเจ้าของสินทรัพย์แยกส่วนและค้ำประกันได้

B. Native Security Tokens: หมายถึงการออกหลักทรัพย์ใหม่โดยตรงบนโครงสร้างพื้นฐานของ blockchain และเก็บไว้ในกระเป๋าเงินที่เกี่ยวข้องกับบัญชีแยกประเภท ในขณะที่กรณีตัวแทนในปัจจุบันมีจำกัดเนื่องจากข้อจำกัดด้านกฎระเบียบ แต่นี่น่าจะเป็นพื้นที่ที่มีผลกระทบมากที่สุดในระยะยาว การออกโทเค็นความปลอดภัยแบบเนทีฟไม่เพียงแต่ได้รับประโยชน์มากมายจากการเงินบล็อกเชน และไม่ถูกจำกัดโดยระบบการเงินแบบดั้งเดิมอีกต่อไป แต่ยังเปิดประตูสู่ฟังก์ชันผลิตภัณฑ์ที่เป็นนวัตกรรมใหม่ เช่น การติดตาม ESG และการจัดสรรพอร์ตโฟลิโอแบบไดนามิก

การใช้โทเค็นสามารถใช้เป็นทางเข้าสำหรับสินทรัพย์ในโลกแห่งความเป็นจริงเพื่อเข้าสู่ระบบนิเวศบล็อกเชนของ Web3 ซึ่งช่วยให้สามารถเปลี่ยนแปลงเงินทุนอย่างเป็นระเบียบไปสู่ระบบนิเวศ Web3 ใหม่ได้ ซึ่งจะช่วยหลีกเลี่ยงความเสียหายต่อโครงสร้างพื้นฐานที่มีอยู่ ในปัจจุบัน เขตอำนาจศาลหลายแห่งกำลังสำรวจกระบวนการสร้างโทเค็นของหลักทรัพย์อย่างแข็งขัน ในขณะที่การออกโทเค็นการรักษาความปลอดภัยแบบเนทีฟนั้นเน้นที่การออกพันธบัตรเป็นหลัก

กรณีที่ 1 ตลาดหลักประกันดิจิทัล

ตลาดให้ยืมหลักประกัน/หลักทรัพย์ หรือตลาดซื้อคืน (Repo Market) เป็นส่วนสำคัญของตลาดหลักทรัพย์ที่สามารถรับประโยชน์ได้ทันทีจากโทเค็น แม้ว่าปริมาณการซื้อขายต่อเดือนของตลาดซื้อคืนจะสูงกว่า 2 ล้านล้านดอลลาร์ การค้าที่มีอยู่และกระบวนการหลังการซื้อขายในตลาดยังคงเป็นแบบแมนนวลและไม่มีประสิทธิภาพเป็นส่วนใหญ่ ทั้งยังมีความเสี่ยงสูง

โครงการโทเค็นใหม่หลายโครงการที่ใช้เทคโนโลยีบัญชีแยกประเภทแบบกระจายได้เกิดขึ้นเพื่อกำหนดเป้าหมายตลาดขนาดใหญ่และไม่มีประสิทธิภาพนี้โดยการสร้างบันทึกการจำนองดิจิทัลบนบล็อกเชน เมื่อแปลงเป็นดิจิทัลแล้ว สินทรัพย์เหล่านี้จะรวมเป็นสินทรัพย์หลักประกันกลุ่มเดียวที่ไร้รอยต่อ และสามารถใช้ประโยชน์จากคุณสมบัติสัญญาอัจฉริยะ เช่น ระบบอัตโนมัติและการตั้งถิ่นฐานแบบมีเงื่อนไข เพื่อปรับปรุงประสิทธิภาพการดำเนินงานอย่างมาก

แพลตฟอร์มต่างๆ เช่น แพลตฟอร์ม HQLAX, แพลตฟอร์ม Onyx repo ของ JP Morgan และ DLT Repo ของ Broadridge กำลังประมวลผลปริมาณการให้ยืมหลักทรัพย์หลายพันล้านรายการและมีศักยภาพที่จะขยายขนาดต่อไป แพลตฟอร์มเหล่านี้จะช่วยประหยัดการดำเนินงานและเงินทุนจำนวนมากให้กับอุตสาหกรรม ด้วยแรงผลักดันของอุตสาหกรรมในปัจจุบัน ดูเหมือนว่าตลาดหลักประกันดิจิทัลจะกลายเป็นกรณีการใช้งานขนาดใหญ่ครั้งแรกสำหรับหลักทรัพย์ดิจิทัล

กรณีที่ 2: Tokenization ของกองทุนหุ้นเอกชน

ในอดีต มีอุปสรรคในการเข้ามาของนักลงทุนรายย่อยที่ลงทุนในกองทุนตลาดเอกชน ซึ่งเป็นตลาดที่จำกัดเฉพาะนักลงทุนสถาบันขนาดใหญ่และบุคคลที่มีมูลค่าสุทธิสูงเป็นพิเศษ นอกจากนี้ เป้าหมายที่ชัดเจนของตลาดสินทรัพย์ทางเลือกคือการเพิ่มการจัดสรรให้กับนักลงทุนรายย่อย การจัดสรรที่ต่ำกว่าอย่างต่อเนื่องนี้ขับเคลื่อนโดยการลงทุนขั้นต่ำที่สูง ระยะเวลาการถือครองที่ยาวนาน สภาพคล่องที่จำกัด (รวมถึงการขาดตลาดรองที่พัฒนาแล้ว) การขาดวิธีการในการค้นพบมูลค่า กระบวนการลงทุนด้วยตนเองที่ซับซ้อน และขาดการรอการศึกษาของนักลงทุน

ความท้าทายที่สนับสนุนการจัดสรรที่ต่ำกว่านี้อย่างต่อเนื่อง ได้แก่ การลงทุนขั้นต่ำที่สูง ระยะเวลาการถือครองที่ยาวนาน สภาพคล่องที่จำกัด รวมถึงการขาดตลาดรองที่พัฒนาแล้ว ตัวเลือกการค้นหาสินทรัพย์ที่แยกส่วน กระบวนการลงทุนด้วยตนเองที่ซับซ้อน และการขาดความตระหนักและการศึกษาของนักลงทุน เป็นต้น

ในขณะที่การทำโทเค็นยังอยู่ในช่วงเริ่มต้น ผู้จัดการสินทรัพย์กำลังทดสอบน่านน้ำด้วยการเปิดตัวกองทุนยอดนิยมของพวกเขาในรูปแบบโทเค็น

บริษัทการลงทุนในตลาดเอกชน Hamilton Lane ได้ร่วมมือกับตลาดหลักทรัพย์ดิจิทัล ADDX เพื่อสร้างโทเค็นประเภทหุ้นของกองทุนหุ้นเอกชนที่ได้รับความนิยมมากที่สุดในโลก โดยลดเกณฑ์การลงทุนขั้นต่ำจาก 125,000 ดอลลาร์หรือมากกว่าเป็น 10,000 ดอลลาร์สหรัฐฯ ซึ่งทำให้นักลงทุนมีทางเลือกในการซื้อขาย สินทรัพย์โทเค็นเหล่านี้ในตลาดหลักทรัพย์ดิจิทัล

ผู้จัดการสินทรัพย์ทางเลือก KKR ได้โทเค็นกองทุนด้านการดูแลสุขภาพบน Avalanche blockchain ผ่านบริษัทสินทรัพย์ดิจิทัล Securitize ในช่วงปลายปี 2565 ในขณะเดียวกัน บริษัทหลักทรัพย์เอกชนอย่าง Apollo ได้ร่วมมือกับบริษัท Fintech อย่าง Figure เกี่ยวกับการจัดการการลงทุนบน Provenance blockchain และเปิดตัวกองทุนโทเค็นใหม่

5. การเงินการค้า

การเงินการค้าเป็นชุดของเครื่องมือทางเทคนิคหรือทางการเงินที่ใช้เพื่อลดความเสี่ยงที่มีอยู่ในการค้าระหว่างประเทศ ประกันการชำระเงินให้กับผู้ส่งออกและการส่งมอบสินค้าและบริการแก่ผู้นำเข้า การเงินการค้าเป็นตลาดขนาดใหญ่ที่มีมูลค่าประมาณ 8 ล้านล้านดอลลาร์ภายในปี 2565 และมีแนวโน้มที่จะเติบโตเป็น 12 ล้านล้านดอลลาร์ภายในปี 2573 องค์การการค้าโลก (WTO) ประมาณการว่าการเงินการค้ามีบทบาทสำคัญในการอำนวยความสะดวกและสนับสนุนการค้าระหว่างประเทศมากถึง 80%-90% การเปลี่ยนแปลงทางกฎหมายและความก้าวหน้าทางเทคโนโลยีสามารถผลักดันให้เกิดโทเค็นมูลค่าสูงถึง 1 ล้านล้านดอลลาร์ในสินทรัพย์ทางการเงินการค้าโลกภายในปี 2573

หนึ่งในตัวขับเคลื่อนการเปลี่ยนแปลงทางการเงินการค้าคือการปฏิรูปกฎหมายที่กำลังจะเกิดขึ้น เกือบ 80% ของการค้าทั่วโลกอยู่ภายใต้กฎหมายของสหราชอาณาจักร ซึ่งในไม่ช้าอาจเริ่มยอมรับบันทึกที่ถ่ายโอนได้ทางอิเล็กทรอนิกส์ Model Law on Electronic Transferable Records (MLETR) เปิดตัวครั้งแรกโดย United Nations Commission on International Trade Law (UNCITRAL) ในปี 2017 และนำไปใช้ในบาห์เรน สิงคโปร์ อาบูดาบี และประเทศอื่นๆ ในปี 2021 MLETR ใช้กับบันทึกที่ถ่ายโอนได้ทางอิเล็กทรอนิกส์ เช่น ตั๋วแลกเงิน ใบตราส่ง ตั๋วแลกเงิน การรับประกันระหว่างประเทศ เลตเตอร์ออฟเครดิต ใบเสร็จรับเงินอื่นๆ เป็นต้น นี่เป็นการเปลี่ยนแปลงที่สำคัญที่อาจเกิดขึ้นโดยมีนัยยะกว้างไกลสำหรับการแปลงการเงินเพื่อการค้าสู่ระบบดิจิทัล

จนถึงตอนนี้ ในประเทศส่วนใหญ่ มีเพียงเอกสารกระดาษเท่านั้นที่มีผลผูกพันตามกฎหมายภายใต้กฎหมายทั่วไป เมื่อเอกสารมีผลผูกพันทางกฎหมายในรูปแบบอิเล็กทรอนิกส์แล้ว เอกสารดังกล่าวจะเพิ่มความเร็วและความปลอดภัยในการส่งข้อมูลอย่างมาก ทำให้สามารถนำข้อมูลกลับมาใช้ใหม่ได้ และช่วยให้การทำธุรกรรมเป็นไปโดยอัตโนมัติผ่านสัญญาอัจฉริยะ การแปลงเอกสารการค้าเป็นดิจิทัลเป็นขั้นตอนแรกสู่การใช้สินทรัพย์ดิจิทัลในการเงินเพื่อการค้า การเปลี่ยนแปลงทางดิจิทัลคาดว่าจะช่วยลดต้นทุนการค้าระหว่างประเทศทั่วโลกได้ 80 เปอร์เซ็นต์ และเพิ่มการค้าเป็น 9 ล้านล้านดอลลาร์ หรือประมาณ 10 เปอร์เซ็นต์ของ GDP โลก นอกจากนี้ ประเทศในเอเชียยังคาดว่าจะได้รับประโยชน์จากการปฏิรูปกฎหมาย ซึ่งจะทำให้ผลประโยชน์โดยรวมของการค้าไร้กระดาษแก่ประเทศในเครือจักรภพสูงถึง 1 ล้านล้านดอลลาร์ภายในปี 2569

แรงผลักดันอีกประการหนึ่งของการเปลี่ยนแปลงในการเงินการค้าคือความสามารถในการทำงานร่วมกันที่เพิ่มขึ้น ก่อนหน้านี้ ธนาคารและองค์กรต่าง ๆ ใช้เครือข่ายส่วนตัวแบบปิด ซึ่งรวมถึงบางคนที่ส่งข้อความ คนอื่น ๆ WhatsApp และโทรเลขอื่น ๆ แต่ตอนนี้ มีความตระหนักมากขึ้นว่าเครือข่ายจำเป็นต้องสื่อสาร การมีเครือข่ายของเครือข่าย

ธนาคารประชาชนจีน ธนาคารกลางสหรัฐอาหรับเอมิเรตส์ ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ ธนาคารแห่งประเทศไทย และธนาคารกลางฮ่องกง (HKMA) ได้เข้าร่วมสะพาน mCBDC เพื่ออำนวยความสะดวกตามเวลาจริง การชำระเงินแลกเปลี่ยนเงินตราต่างประเทศชายแดน ข้อตกลงการค้าระหว่างประเทศได้รับเลือกให้เป็นกรณีการใช้งานทางธุรกิจรายแรกที่นำร่องบน mBridge โครงการนำร่องของ mCBDC ซึ่งประกอบด้วยสี่เขตอำนาจศาลที่เข้าร่วมโดยตรงบน mBridge มีความแตกต่างกันในสองวิธี: (1) การชำระเงินระหว่างประเทศเกิดขึ้นโดยตรงบนแพลตฟอร์มทั่วไปของบล็อกเชน แทนที่จะเป็นในระบบการชำระเงินในประเทศของแต่ละประเทศ และ (2) ธนาคารผู้ชำระเงินและธนาคารผู้รับผลประโยชน์ทำธุรกรรมระหว่างกันโดยตรง โครงการนำร่อง mCBDC มีเป้าหมายเพื่อแสดงความสามารถของเครือข่ายบล็อกเชนและสกุลเงินดิจิทัลของธนาคารกลาง เพื่อเพิ่มความเร็วและประสิทธิภาพของการชำระเงินข้ามพรมแดน พร้อมลดต้นทุนและความเสี่ยงในการชำระบัญชี

หลังจากปี 2030 เราน่าจะเห็นการนำบล็อกเชนมาใช้ในวงกว้างมากขึ้นในการเงินการค้า ซึ่งการทำงานร่วมกันจะช่วยให้โทเค็นเข้าถึงเปอร์เซ็นต์ที่สูงขึ้นได้ การนำไปใช้ในวงกว้างจะต้องใช้แอปพลิเคชันที่ง่ายขึ้น ฟังก์ชันพื้นฐานที่มีต้นทุนต่ำหรือไม่มีเลย และผู้ให้บริการสภาพคล่องรายใหม่เพื่อสนับสนุนการเงินการค้า

6. เปิดใช้งานเทคโนโลยี

แล้วอะไรที่ต้องปรับปรุงในระดับเทคนิคสำหรับ Web3 และระบบนิเวศบล็อกเชนเพื่อให้บรรลุผู้ใช้หลายพันล้านคนและขนาดตลาดนับสิบล้านล้านดอลลาร์

ชื่อเรื่องรอง

6.1 เอกลักษณ์ที่กระจายอำนาจ

ข้อมูลประจำตัวดิจิทัลของ Web3 หมายถึงการแสดงข้อมูลประจำตัวที่มีเอกลักษณ์ ตรวจสอบได้ และกระจายอำนาจของบุคคลหรือหน่วยงานบนบล็อกเชน ซึ่งพิสูจน์ว่า "ฉันเป็นใคร" ทางดิจิทัล โซลูชันการระบุตัวตนดิจิทัลของ Web3 ได้รับการออกแบบมาเพื่อให้บุคคลและหน่วยงานสามารถควบคุมข้อมูลของตนได้ และสามารถใช้ข้อมูลนั้น (เช่น ธุรกรรม การโต้ตอบ) ในลักษณะที่ปลอดภัยและเชื่อถือได้

เราได้พัฒนาจากกระบวนทัศน์อีเมลที่เรียบง่ายของการระบุตัวตนดิจิทัล Web1 ไปสู่รูปแบบดิจิทัลที่ปลอดภัยและโดดเดี่ยวมากขึ้นในยุค Web2 (เช่น Google, Apple และ Facebook ล้วนมีระบบการตรวจสอบบัญชีที่เป็นอิสระของตนเอง และผู้ใช้สามารถเช่าได้เท่านั้น พื้นที่บนแพลตฟอร์มแยกต่างหาก) อ่าน & เขียน และจ่ายค่าเช่าข้อมูล) ตอนนี้เราอยู่บนจุดสูงสุดของยุค Web3 - อัตลักษณ์ที่มีอำนาจอธิปไตยในเครือข่ายแบบกระจายอำนาจ ซึ่งช่วยให้ผู้ใช้มีตัวตนของตนเอง จึงเป็นเจ้าของเนื้อหาดิจิทัลและสินทรัพย์ดิจิทัลของตนเอง (อ่าน & เขียน & เป็นเจ้าของ)

ทำไมเราต้องมีการกระจายอำนาจเอกลักษณ์? ข้อมูลประจำตัวแบบกระจายอำนาจของ Web3 สามารถเปลี่ยนรูปแบบของแพลตฟอร์มขนาดใหญ่จากการควบคุมข้อมูลเป็นการควบคุมตนเอง และใช้ระบบข้อมูลประจำตัวแบบกระจายอำนาจนี้สำหรับแพลตฟอร์มและเครือข่ายทั้งหมด ในเวลาเดียวกัน นี่เป็นวิธีที่มีประสิทธิภาพสำหรับแพลตฟอร์มแบบรวมศูนย์ที่จะใช้ตำแหน่งผูกขาดของตนเพื่อทำสิ่งชั่วร้าย (ไม่ว่าจะใช้ข้อมูลผู้ใช้เพื่อประโยชน์ของตัวเอง หรืออาจทำให้ความเป็นส่วนตัวของข้อมูลรั่วไหล)

เราเชื่อว่าตัวตนดิจิทัลที่กระจายอำนาจอาจเป็นกุญแจสำคัญในการโต้ตอบกับโลกของ Web3 เช่น การเงินที่กระจายอำนาจ สังคมที่กระจายอำนาจ และ metaverses แบบเปิด รายงานปี 2022 ของ Cheqd คาดการณ์ว่าตลาดที่มีศักยภาพสำหรับข้อมูลระบุตัวตนดิจิทัลแบบกระจายอำนาจจะอยู่ที่ประมาณ 550 พันล้านดอลลาร์ McKinsey ประมาณการว่าในเจ็ดประเทศที่พวกเขาทำการวิเคราะห์ ความครอบคลุมเต็มรูปแบบของระบบระบุตัวตนดิจิทัลแบบกระจายศูนย์สามารถเพิ่ม GDP ได้ระหว่าง 3% ถึง 13% ภายในปี 2573

ชื่อเรื่องรอง

6.2 การพิสูจน์ความรู้เป็นศูนย์

Zero-knowledge Proof (ZKP) กล่าวง่ายๆ คือหลักฐานที่แยกความรู้ (ข้อมูลที่จำเป็นสำหรับการตรวจสอบ) ออกจากการตรวจสอบ ซึ่งสามารถพิสูจน์ได้อย่างเต็มที่ว่าบุคคลนั้นเป็นเจ้าของสิทธิ์และผลประโยชน์บางอย่างตามกฎหมายโดยไม่ต้องเปิดเผยข้อมูลที่เกี่ยวข้องออกไป - นั่นคือ คือ "ความรู้" สู่โลกภายนอกเป็น "ศูนย์"

ในวิทยาการเข้ารหัสลับ กระบวนการ "พิสูจน์" นี้มักจะทำแบบโต้ตอบ โดยผู้ตรวจสอบจะถามคำถามชุดหนึ่งกับผู้พิสูจน์ และผู้พิสูจน์จะตอบคำถาม ตัวอย่างเช่น ปัญหาเหล่านี้อาจเกี่ยวข้องกับการ "เปิด" โซลูชันที่ตำแหน่งเฉพาะเพื่อพิสูจน์ว่าโซลูชันนั้นถูกต้อง แต่ "การพิสูจน์" นี้ไม่ได้เปิดเผยข้อมูลทั้งหมดเกี่ยวกับโซลูชันลับทั้งหมด นั่นคือ ผู้พิสูจน์จะพิสูจน์ให้ผู้ตรวจสอบว่า ทำให้เชื่อว่าทราบหรือเป็นเจ้าของข้อความบางอย่าง แต่กระบวนการพิสูจน์ไม่สามารถเปิดเผยข้อมูลใด ๆ เกี่ยวกับข้อความที่พิสูจน์แล้วไปยังผู้ตรวจสอบ หลังจากทำซ้ำหลายครั้ง มีความเป็นไปได้สูงที่ผู้พิสูจน์จะรู้วิธีแก้ปัญหา

ความเป็นส่วนตัวเป็นสิทธิขั้นพื้นฐานและความจำเป็นของบุคคลและสถาบัน ธนาคารและสถาบันการเงินอาจต้องการใช้บล็อกเชนในการทำธุรกรรม การชำระเงิน และกระบวนการต่างๆ โดยใช้เทคโนโลยีเพื่อเพิ่มประสิทธิภาพในสำนักงานกลางและส่วนหลัง อย่างไรก็ตาม ข้อมูลบนเครือข่ายเป็นแบบสาธารณะสำหรับทุกคนและทุกคน และทุกคนสามารถเห็นธุรกรรมส่วนตัวระหว่างลูกค้าสองรายของธนาคาร ZKP แก้ไขปัญหาความเป็นส่วนตัวข้างต้น และข้อมูล เช่น จำนวนเงินที่ชำระ สินค้าหรือบริการที่จัดส่ง เงื่อนไขการชำระเงิน ฯลฯ จะไม่ถูกเปิดเผยต่อสาธารณะ

เทคโนโลยี ZK-SNARKS ระบุคุณสมบัติหลักสองประการในบล็อกเชน: ความเป็นส่วนตัวและความสามารถในการปรับขนาด ความเป็นส่วนตัวมาจาก ZKP ผู้พิสูจน์สามารถพิสูจน์คำชี้แจงต่อผู้ตรวจสอบได้โดยไม่ต้องเปิดเผยความลับ ความสามารถในการปรับขนาดมาจากเทคโนโลยี SNARKS ซึ่งคำสั่งการตรวจสอบเป็นลำดับความสำคัญที่เร็วกว่าการคำนวณที่จำเป็นในการรันคำสั่งพิสูจน์

ชื่อเรื่องรอง

6.3 ออราเคิล

Blockchains โดยการออกแบบสามารถเข้าถึงและประมวลผลข้อมูล "บนเครือข่าย" เท่านั้น Oracle เปรียบได้กับอินเทอร์เฟซโปรแกรมประยุกต์ (API) ที่ช่วยเชื่อมต่อบล็อกเชนกับโลกแห่งความเป็นจริง เชื่อมโยงข้อมูลออนเชนและออฟเชน ออราเคิลเป็นหัวใจสำคัญของการเชื่อมต่อบล็อกเชนกับข้อมูลและสารสนเทศในโลกแห่งความเป็นจริง

Oracles เป็นข้อกำหนดเบื้องต้นสำหรับการปรับขนาดบล็อกเชน เนื่องจากหากไม่มีการเข้าถึงข้อมูลเกี่ยวกับสินทรัพย์ในโลกแห่งความเป็นจริง กรณีการใช้งาน Web3 จะถูกจำกัดไว้เฉพาะในระบบนิเวศบนเครือข่าย ออราเคิลจะสร้างสัญญาอัจฉริยะแบบไฮบริด (Hybrid Smart Contract) ซึ่งประกอบด้วยรหัสสัญญาบนเชนและโหนดข้อมูลจริงนอกเชน

ปัจจุบัน เราพบว่างานส่วนใหญ่ของ Oracle ทำในพื้นที่ DeFi อย่างไรก็ตาม เราเริ่มเห็นสถาบันการเงินที่ได้รับการควบคุมสร้างออราเคิลมากมายสำหรับตลาดและการกำหนดราคาข้อมูล เนื่องจากมีสินทรัพย์จำนวนมากขึ้นเรื่อยๆ ที่อยู่บนเครือข่าย (เช่น พันธบัตร หุ้น สินทรัพย์ในโลกแห่งความเป็นจริง) การพิสูจน์ปริมาณสำรองจะมีความจำเป็น และคาดว่า Oracles จะมีบทบาทมากขึ้นในข้อมูลตลาดการเงินภายนอก

ชื่อเรื่องรอง

6.4 สะพานข้ามโซ่ (Secure Bridges)

ลักษณะของบล็อกเชนในอนาคตคือมัลติเชน เนื่องจากบล็อกเชนต่างๆ ถูกสร้างขึ้นและปรับให้เหมาะสมสำหรับกรณีการใช้งานที่แตกต่างกันด้วยแนวคิดการออกแบบที่แตกต่างกัน สิ่งนี้นำไปสู่ความจำเป็นในการทำงานร่วมกันระหว่างโซ่และการเกิดขึ้นของโซลูชันที่เป็นไปได้สำหรับสะพานข้ามโซ่

บริดจ์ข้ามโซ่คือโปรโตคอลหรือตัวกลางที่ช่วยให้ผู้ใช้สามารถถ่ายโอนสินทรัพย์บนเครือข่ายจากบล็อกเชนหนึ่งไปยังอีกบล็อกเชนหนึ่งได้ สะพานข้ามสายเหมาะสำหรับการสื่อสารข้อมูลที่หลากหลาย การเรียกสัญญาอัจฉริยะ และการสื่อสารข้ามสายประเภทอื่นๆ สิ่งนี้มีความสำคัญอย่างยิ่งในบริบทของการผลักดันให้มีการใช้บล็อกเชนในตลาดการเงินแบบดั้งเดิม เนื่องจากข้อมูลและสารสนเทศจำเป็นต้องถ่ายโอนระหว่างสถาบันต่างๆ หรือระบบนิเวศบล็อกเชน

หนึ่งในกรณีการใช้งานทั่วไปของสะพานข้ามโซ่คือโหมด Lock และ Mint ในโหมดนี้ ผู้ใช้สามารถใช้โทเค็นของบล็อกเชน A บนบล็อกเชน B ขั้นแรก ผู้ใช้ส่งโทเค็นจากบล็อกเชน A ไปยังสัญญาอัจฉริยะของสะพานข้ามโซ่และล็อกไว้ จากนั้น สะพานข้ามโซ่จะใช้สัญญาอัจฉริยะบนบล็อกเชน B โดยมีเป้าหมายเพื่อสร้างโทเค็นจำนวนเท่ากันบนบล็อกเชน โทเค็นบล็อกเชน B ซึ่งโดยปกติจะเป็นเวอร์ชัน "ห่อ" ของโทเค็นบล็อกเชน A ในที่สุด โทเค็นบล็อกเชน B จะถูกส่งไปยังที่อยู่ของผู้ใช้ และตอนนี้ผู้ใช้สามารถใช้จ่าย ยืม ฯลฯ บนบล็อกเชน B โดยใช้โทเค็น

สัญญามีอยู่ทั่วไปในชีวิตประจำวัน และแต่ละสัญญาสร้างความสัมพันธ์ทางกฎหมายระหว่างสองฝ่าย (หรือมากกว่า) เราควรให้ความสนใจกับวิธีการปฏิบัติตามสัญญา เนื่องจากสัญญามีความเกี่ยวข้องอย่างใกล้ชิดทั้งในสภาพแวดล้อมทางธุรกิจและในชีวิตส่วนตัวของเรา แม้ว่าสัญญาจะครบกำหนด แต่ด้วยการพัฒนาเทคโนโลยี สัญญาจะถูกยกระดับขึ้นสู่ระดับใหม่ - สัญญาอัจฉริยะทางกฎหมาย (Smart Legal Contract, SLC) ซึ่งจะนำมาซึ่งการปรับปรุงระบบอัตโนมัติ ประสิทธิภาพ และความปลอดภัย

ชื่อเรื่องรอง

7.1 สัญญาอัจฉริยะด้านกฎหมาย (SLC)

แนวคิดของสัญญาอัจฉริยะ (Smart Contract) มีมานานแล้ว เป็นชุดของข้อผูกพันที่แสดงในรูปแบบดิจิทัลรวมถึงข้อตกลงสำหรับคู่สัญญาในการปฏิบัติตามข้อผูกพันอื่น ๆ สัญญาอัจฉริยะประกอบด้วยชุดคำสัญญา รูปแบบดิจิทัล และข้อตกลง ตามที่องค์กร Ethereum ระบุว่า "สัญญาอัจฉริยะ" เป็นเพียงโปรแกรมที่ทำงานบน Ethereum blockchain ซึ่งเป็นชุดของรหัส (ฟังก์ชัน) และข้อมูล (สถานะ) ซึ่งอยู่ที่ที่อยู่เฉพาะบน Ethereum blockchain กลุ่มอธิบายเพิ่มเติมเกี่ยวกับสัญญาอัจฉริยะว่าเป็น “โปรแกรมคอมพิวเตอร์ที่จัดเก็บไว้ในบล็อกเชนที่อนุญาตให้แปลงสัญญาแบบดั้งเดิมเป็นแบบคู่ขนานแบบดิจิทัล”

สำหรับวัตถุประสงค์ของรายงานของเรา เราสร้างความแตกต่าง: สัญญาอัจฉริยะทางกฎหมาย (SLC) เป็นสัญญาอัจฉริยะประเภทหนึ่ง แต่มีลักษณะเฉพาะที่แตกต่างจากสัญญาอัจฉริยะ:

A. SLC อาจใช้หรือไม่ใช้บล็อกเชน ซึ่งตรงกันข้ามกับสัญญาอัจฉริยะที่สร้างขึ้นบนบล็อกเชน

B. SLC มีเป้าหมาย (ในรูปแบบและโครงสร้าง) เพื่อสร้างข้อตกลงที่มีผลผูกพันตามกฎหมายซึ่งสอดคล้องกับข้อกำหนดทางกฎหมายและข้อบังคับของเขตอำนาจศาลของตน สัญญาอัจฉริยะมักไม่ค่อยคำนึงถึงการบังคับใช้ทางกฎหมาย ตามที่ระบุไว้โดยคณะกรรมาธิการกฎหมายของสหราชอาณาจักร สัญญาอัจฉริยะสามารถใช้เพื่อกำหนดและปฏิบัติตามภาระผูกพันในสัญญาที่มีผลผูกพันตามกฎหมาย คณะกรรมาธิการระบุอย่างชัดเจนว่า SLC เป็น: "สัญญาที่มีผลผูกพันตามกฎหมายซึ่งข้อผูกมัดตามสัญญาบางส่วนหรือทั้งหมดถูกกำหนดและ/หรือดำเนินการโดยอัตโนมัติโดยโปรแกรมคอมพิวเตอร์"

C. เนื่องจากสัญญาอัจฉริยะไม่มีการบังคับใช้ทางกฎหมาย ไวยากรณ์รหัสที่ใช้ในสัญญาอัจฉริยะจึงเป็นเรื่องของข้อตกลงระหว่างสองฝ่าย - พวกเขาไม่มีการบังคับใช้ทางกฎหมายเป็นแผนสำรอง ในทางตรงกันข้าม SLC มีข้อตกลงเกี่ยวกับเจตนาของทั้งสองฝ่ายและวิธีการใช้ระบบอัตโนมัติเพื่อบรรลุเจตนานั้น ซึ่งช่วยให้ระบบศาลเข้ามาเกี่ยวข้องกับกรณีพิพาท การบังคับคดีที่ไม่เหมาะสม หรือรหัสคอมพิวเตอร์ทำงานผิดปกติ

E. แม้ว่าทั้งสัญญาอัจฉริยะและ SLC สามารถเชื่อมต่อและใช้แหล่งข้อมูลภายนอกได้ (เรียกว่า oracles เมื่อใช้สำหรับสัญญาอัจฉริยะ) การบังคับใช้ทางกฎหมายของ SLC ช่วยเพิ่มความสามารถในการใช้ความช่วยเหลือของมนุษย์ในการดำเนินการด้วยตนเอง บทบาทต่างๆ เช่น ผู้ตรวจสอบ ผู้ตรวจสอบ หรือทนายความสามารถใช้ Oracles เพื่อช่วยในการดำเนินการทางกฎหมาย

ชื่อเรื่องรอง

7.2 การจำแนกประเภทและลักษณะของสัญญาอัจฉริยะทางกฎหมาย

SLC สามารถแบ่งออกเป็นสามประเภท โดยมีระดับการทำงานอัตโนมัติที่แตกต่างกัน ซึ่งใช้ได้กับสถานการณ์ที่แตกต่างกันในทางปฏิบัติ: (1) SLC ที่ใช้กันอย่างแพร่หลายที่สุดคือสัญญาภาษาธรรมชาติที่รวมกับรหัส ใช้รหัสของโปรแกรมคอมพิวเตอร์เพื่อบังคับใช้ข้อผูกพันตามสัญญา (หมายเหตุ: รหัสไม่ได้กำหนดข้อผูกมัดตามสัญญา) (2) สัญญารหัสบริสุทธิ์ซึ่งทั้งเงื่อนไขของสัญญาและการดำเนินการดำเนินการด้วยรหัสซึ่งหายากในทางปฏิบัติ (3 ) สัญญาแบบผสม ข้อกำหนดเหล่านี้บางข้อกำหนดไว้ในรหัส และข้อผูกมัดตามสัญญาบางข้อบังคับใช้โดยรหัส

แม้ว่า SLC จะดูคล้ายกับสัญญาอัจฉริยะ แต่ SLC ก็มีลักษณะดังต่อไปนี้:

A. ตัวระบุการชำระเงิน (ตัวระบุการชำระเงิน): SLC สามารถสร้างและฝังหมายเลขบัญชีธนาคารระหว่างประเทศ (IBAN) หรือตัวระบุอื่นๆ (เช่น "กุญแจสาธารณะ" ของบล็อกเชนสำหรับการชำระเงินแบบ "ออน-เชน") ในข้อความสัญญา โลโก้ และ เงื่อนไขได้รับการจัดการโดย SLC แต่เพียงผู้เดียว ซึ่งหมายความว่าการชำระเงินให้กับ SLC (ผ่าน IBAN) จะได้รับการประมวลผลอย่างรวดเร็วและแม่นยำ โดย SLC จะตรวจสอบว่าเป็นไปตามข้อกำหนดการชำระเงิน ตัวอย่างเช่น หุ้นกู้ของบริษัทที่ใช้ SLC จะได้รับดอกเบี้ยจากผู้กู้และกระจายดอกเบี้ยให้กับผู้ถือหุ้นกู้แต่ละราย การชำระเงินอัตโนมัติถูกสร้างขึ้นผ่าน Bank Integration Services ซึ่งสร้างสะพานเชื่อมระหว่าง SLC และระบบธนาคารทั่วโลก

B. โพลล์/คำถาม: SLC มีโพลล์ (หรือฟังก์ชันที่คล้ายกัน) แบบสำรวจเหล่านี้ขอให้ฝ่ายต่างๆ ในข้อตกลง (เช่น ผู้ลงนามในข้อตกลงหรือผู้ให้บริการของข้อตกลง) ตอบคำถามเกี่ยวกับส่วนต่างๆ ของสัญญาที่ไม่สามารถแปลงเป็นดิจิทัลได้ ซึ่งมักขึ้นอยู่กับการประเมินแบบอัตนัยหรือต้องการความช่วยเหลือจากภายนอกบางรูปแบบ กิจกรรม. นี่คือส่วนหนึ่งของ SLC ที่ต้องการการมีส่วนร่วมของมนุษย์

สิ่งนี้มีความสำคัญเนื่องจากข้อตกลงทางกฎหมายจำนวนมากมีข้อกำหนดที่ไม่สามารถดำเนินการได้อย่างมีประสิทธิภาพหากไม่ได้รับความช่วยเหลือจากมนุษย์ ตัวอย่างเช่น สัญญาอาจกำหนดให้มีการตรวจสอบ X จำนวนต่อปีก่อนที่จะส่งการชำระเงิน ดังนั้นแบบสำรวจอาจถามว่า: มีการตรวจสอบ X จำนวนครั้งแล้วหรือยัง การดำเนินการนี้ต้องใช้มนุษย์ในการตอบคำถามนี้ และตามคำตอบแล้ว ขั้นตอนต่อไปของสัญญาจึงจะสามารถดำเนินการได้

C. SLC Connects APIs (SLC Connects APIs): สิ่งนี้ทำให้ SLC ใช้ข้อมูลภายนอกเป็นส่วนหนึ่งของการตัดสินใจและสามารถบันทึกเงื่อนไขที่สำเร็จเมื่อดำเนินการ SLC นอกจากนี้ยังสามารถให้ข้อมูลเกี่ยวกับ SLC เช่นข้อกำหนดหรือประวัติการดำเนินการหรือสถานะไปยังระบบภายนอกผ่านทาง API นี่เป็นสิ่งสำคัญอย่างยิ่งสำหรับธุรกิจที่มีสัญญาจำนวนมากในหนังสือ ซึ่งเทคนิคอื่นๆ เช่น การเรียนรู้ของเครื่องสามารถนำมาใช้เพื่อช่วยดึงข้อมูลเชิงลึกและทำการตัดสินใจทางธุรกิจได้ ข้อมูลเชิงลึกเหล่านี้อาจรวมถึงวิธีการบังคับใช้สัญญา สัญญาล้มเหลว เมื่อมีข้อพิพาท ธุรกิจอาจมีความเสี่ยงทางกฎหมายเข้มข้น และความล้มเหลวเกิดขึ้นซ้ำๆ เช่น SLC ถูกละเมิดหลายครั้ง

ตามลักษณะข้างต้นของ SLC เราจะเห็นว่า SLC ไม่จำเป็นต้องมีบล็อกเชน ซึ่งสามารถติดตั้งบนเซิร์ฟเวอร์คลาวด์แบบดั้งเดิมได้ ด้วยเหตุนี้ คณะกรรมาธิการด้านกฎหมายของอังกฤษจึงใช้ทัศนคติที่ค่อนข้างเป็นกลางต่อ SLC และองค์กรต่างๆ ในสาขา SLC เช่น โครงการ Accord ไม่เพียงแต่กำหนดเป้าหมายการปรับใช้โปรโตคอล SLC บนบล็อกเชนเท่านั้น อย่างไรก็ตาม เมื่อเปรียบเทียบกับข้อตกลงแบบดั้งเดิม SLC ที่ใช้บล็อกเชนสามารถก่อให้เกิดประโยชน์มากมาย เช่น พื้นที่จัดเก็บอิสระระยะยาวในบัญชีแยกประเภทแบบกระจายศูนย์ สัญญาแบบเปิดและโปร่งใส (รวมถึงเงื่อนไขการปฏิบัติงาน ระดับการดำเนินการ ฯลฯ) โดยใช้การเข้ารหัสและการกระจายอำนาจ เทคโนโลยีคอลัมน์ ปรับปรุงระดับความปลอดภัยและป้องกันการแก้ไขใดๆ ได้อย่างมีประสิทธิภาพ และการแนะนำกลไกที่เป็นเอกฉันท์เพื่อแก้ไขข้อพิพาท

ชื่อเรื่องรอง

7.3 กรณีการสมัครของ SLC

ในขณะที่ SCL ยังอยู่ในช่วงเริ่มต้นและแตกต่างกันไปในแต่ละกรณี SLC ทำงานร่วมกันเมื่อตรงตามเงื่อนไขบางอย่าง (กล่าวคือ เมื่อเหตุการณ์บางอย่างถูกกระตุ้น) กระบวนการหรืองานเฉพาะจะถูกดำเนินการโดยอัตโนมัติ SLC ใช้ข้อมูลเพื่อตรวจสอบว่าเป็นไปตามเงื่อนไขของข้อกำหนด รวมถึงการชำระเงินหรือการโอนกรรมสิทธิ์ นอกจากนี้ยังสามารถใช้ SLC เพื่อโอนเงินเข้ากระเป๋าเงิน และการชำระเงินอาจเป็นสกุลเงิน fiat สินทรัพย์ดิจิทัล หรือ CBDC

ก.อสังหาริมทรัพย์ (Real Estate and Proptech)

ในกรณีของการซื้ออสังหาริมทรัพย์ สามารถตั้งโปรแกรม SLC ให้โอนเงินให้กับผู้ขายหลังจากได้รับกรรมสิทธิ์ทางกฎหมาย หรือในกรณีเช่า สามารถตั้งโปรแกรม SLC เพื่อให้สัญญาเช่าสิ้นสุดในวันที่กำหนด เว้นแต่คุณจะชำระเงินในวันที่ X เงิน สำหรับผู้ที่ต้องการซื้ออสังหาริมทรัพย์ด้วยเงินกู้ SLC สามารถขจัดความจำเป็นในการเป็นตัวกลางและสามารถตั้งโปรแกรมให้ออกจำนองได้ทันทีที่ได้รับเช็คและเอกสารทั้งหมด

นอกจากนี้ยังสามารถรวม SLC กับโทเค็นของสินทรัพย์ในโลกแห่งความเป็นจริงได้อีกด้วย ในกรณีนี้ โทเค็นทำให้สามารถยืนยันและโอนความเป็นเจ้าของดิจิทัลได้ โดยแต่ละโทเค็นจะแสดงถึงเศษเสี้ยวของการเป็นเจ้าของเนื้อหาทั้งหมด (คล้ายกับส่วนของเจ้าของ) SLC สามารถมีข้อกำหนดและเงื่อนไขทั้งหมดที่จำเป็นเพื่อให้เหตุการณ์เกิดขึ้น (เช่น การบันทึกชื่อบางส่วนและการโอนชื่อไปยังผู้ซื้อเมื่อชำระเงินและได้รับการชำระเงิน)

แม้ว่าโทเค็นและโทเค็นเป็นการใช้งานหลักของสัญญาอัจฉริยะและ DeFi แต่ก็เป็นกรณีการใช้งานที่น่าสนใจสำหรับ SLC เนื่องจากการใช้โทเค็นของสินทรัพย์แบบดั้งเดิม เช่น อสังหาริมทรัพย์ จำเป็นต้องใช้โครงสร้างความเป็นเจ้าของที่ถูกต้องตามกฎหมาย อสังหาริมทรัพย์อ้างอิงอาจเป็นของบริษัท SPV ที่ใช้โทเค็นเพื่อเป็นตัวแทนส่วนได้เสียใน SPV และข้อตกลงผู้ถือหุ้นสำหรับ SLC ตามโครงสร้างทางกฎหมายนี้จะถูกจัดตั้งขึ้นและกำหนดเงื่อนไขการซื้อและการเป็นเจ้าของโทเค็นที่เกี่ยวข้อง สร้างความมั่นใจในรูปแบบใหม่ของการเป็นเจ้าของอสังหาริมทรัพย์ แบบฟอร์ม (การซื้อโทเค็น) สอดคล้องกับกรอบทางกฎหมายของรูปแบบการเป็นเจ้าของอสังหาริมทรัพย์แบบดั้งเดิม (การครอบครองและการโอน)

B. การชำระเงิน Escrow

ที่เกี่ยวข้องกับกรณีการใช้กองทุนเอสโครว์เพื่อซื้อหรือขายทรัพย์สิน บุคคลที่สามถือเงินหรือทรัพย์สินไว้จนกว่าจะบรรลุเงื่อนไขบางประการในสัญญา Transpact ทำสิ่งนี้โดยทำให้กระบวนการชำระเงินเอสโครว์เป็นอัตโนมัติด้วย SLC เงื่อนไขของสัญญาตกลงกันเป็นภาษาธรรมชาติ ผู้ซื้อชำระเงิน Transpact และเมื่อตรงตามเงื่อนไข SLC เงินจะถูกปล่อยโดยอัตโนมัติ หากไม่ตรงตามเงื่อนไขจะคืนเงินให้กับผู้ซื้อ วงจรทั้งหมดเป็นแบบอัตโนมัติและทำงานด้วยตัวเอง

ข้อตกลง Escrow ที่ใช้เทคโนโลยีที่ตั้งโปรแกรมได้ของ SLC ยังสามารถใช้เพื่ออำนวยความสะดวกในการทำธุรกรรมเรือที่ซับซ้อน ข้อตกลงการเป็นทรัสตีของ SLC สามารถชำระเงินที่เกี่ยวข้องเป็นขั้นตอนตามขั้นตอนของการทำธุรกรรม ตัวอย่างเช่น ในธุรกรรมการซื้อเรือ เช่น เงื่อนไขการตรวจสอบทางเทคนิคของเรือ, การลงนามในข้อตกลงที่เกี่ยวข้อง, การตรวจสอบในสถานที่, การโอนกรรมสิทธิ์และเงื่อนไขอื่นๆ ตรงตามข้อกำหนด ซึ่งสามารถเรียกใช้ส่วนหนึ่งของข้อการชำระเงินได้

ค. การเคลมประกัน (ประกันภัย)

สามารถใช้ SLC เพื่อจ่ายค่าสินไหมทดแทนได้โดยอัตโนมัติ และ SLC จะกำหนดสิ่งที่ต้องเกิดขึ้นอย่างชัดเจนจึงจะจ่ายได้ (เช่น เที่ยวบินต้องล่าช้ามากกว่า X ชั่วโมง) ในการทำเช่นนี้ SLC จะเชื่อมต่อกับฐานข้อมูลของสนามบิน ติดตามหมายเลขและเวลาของเที่ยวบิน (เช่น สามารถใช้ oracle เพื่อเชื่อมต่อกับฐานข้อมูลนอกเครือข่าย เช่น ตัวติดตามเที่ยวบิน ตรวจสอบจำนวนชั่วโมงที่เที่ยวบินล่าช้า และ จากนั้นส่งข้อมูลนี้บนเครือข่ายเพื่อใช้งานโดย SLC) และเริ่มการจ่ายเงินทันทีที่เที่ยวบินล่าช้าถึงระดับของนโยบายการประกัน

ตรรกะเดียวกันนี้ใช้กับการเคลมประกันประเภทอื่นๆ นอกเหนือจากการเดินทาง ตราบใดที่ต้องมีการจ่ายค่าประกันตามเหตุการณ์เฉพาะที่เกิดขึ้น อย่างไรก็ตาม กรณีการใช้งานที่เกี่ยวข้องกับการประกันภัยบางประเภทเท่านั้นที่สามารถทำงานอัตโนมัติได้ทั้งหมด การเรียกร้องค่าสินไหมทดแทนบางอย่างจำเป็นต้องมีการตรวจสอบทางกายภาพของสินทรัพย์ เช่น อาคาร ก่อนที่จะชำระเงิน ในกรณีเหล่านี้ SLC อาจใช้การตรวจสอบทางกายภาพด้วยตนเอง

ง. ห่วงโซ่อุปทาน

ความจริงที่ว่าผู้เข้าร่วมหลายคนในซัพพลายเชนต้องพึ่งพาเอกสารที่เป็นกระดาษอย่างมาก ทำให้อุตสาหกรรมซัพพลายเชนเป็นสถานการณ์การใช้งานที่เหมาะสำหรับ SLC เอกสารที่เกี่ยวข้องกับการค้าสามารถแปลงเป็น SLC เพื่อดำเนินการชำระเงินเมื่อมีเหตุการณ์เฉพาะเกิดขึ้นในห่วงโซ่อุปทาน นอกเหนือจากการดำเนินการชำระเงิน (คล้ายกับตัวอย่าง escrow ที่กล่าวถึงข้างต้น) SLC ยังสามารถใช้เพื่อบันทึกเหตุการณ์หรือข้อความเมื่อมีบางสิ่งเกิดขึ้น เช่น เหตุการณ์ที่ไม่คาดฝันที่อาจส่งผลต่อสัญญา

E. การละเมิดสัญญาบริการ (การจัดการการละเมิดในข้อตกลงระดับการบริการ)

สามารถใช้ SLC กับสถานการณ์ข้อตกลงในการให้บริการ เช่น ผู้ให้บริการระบบคลาวด์ที่ให้บริการทางเทคนิค บริการที่มีให้ได้รับการตรวจสอบจากแหล่งที่เชื่อถือได้และข้อมูลเกี่ยวกับบริการจะถูกรวบรวมและบันทึกเพื่อระบุระดับบริการที่เจรจาต่อรอง แหล่งที่มาที่เชื่อถือได้ต้องเชื่อมโยงกับส่วน SLC ของรหัสคอมพิวเตอร์ และหากมีการละเมิดระดับการบริการ สัญญาจะถูกบังคับใช้

ฉ. สัญญาซื้อขายล่วงหน้า

International Swaps and Derivatives Association (ISDA) ทำงานมาหลายปีเพื่อส่งเสริมมาตรฐานดิจิทัล ซึ่งในที่สุดจะเป็นพื้นฐานสำหรับการพัฒนาสัญญาอัจฉริยะในอุตสาหกรรมอนุพันธ์ งานของ ISDA ในการพัฒนามาตรฐานด้านกฎหมายและเอกสารทั่วไปมีเป้าหมายเพื่อลดความไร้ประสิทธิภาพในการซื้อขายภายในระบบนิเวศของตราสารอนุพันธ์ และจะเป็นพื้นฐานสำหรับการพัฒนาและการใช้เทคโนโลยีใหม่ๆ การแปลงเอกสารเป็นดิจิทัล ตลอดจนกระบวนการและข้อมูลที่สนับสนุน ช่วยให้เงื่อนไขการค้าและการดำเนินงานที่สำคัญของข้อตกลงทางกฎหมายมีความสอดคล้องอย่างใกล้ชิดมากขึ้นกับกระบวนการปฏิบัติงานและธุรกิจที่สนับสนุน ซึ่งจะเป็นการเพิ่มระบบอัตโนมัติของกระบวนการเหล่านั้น

นอกจากนี้ ISDA ยังเผยแพร่คำแนะนำทางกฎหมายเกี่ยวกับการพัฒนาสัญญาอนุพันธ์อัจฉริยะสำหรับตราสารทุน การแลกเปลี่ยนเงินตราต่างประเทศ อัตราดอกเบี้ย และอนุพันธ์เครดิต เอกสารเหล่านี้ให้ข้อมูลเบื้องต้นเกี่ยวกับผลิตภัณฑ์ตราสารอนุพันธ์ต่างๆ สำหรับผู้ที่กำลังออกแบบและใช้งานโซลูชันทางเทคนิคสำหรับผลิตภัณฑ์เหล่านี้ เอกสารเน้นย้ำว่า ลักษณะใดของสัญญาเหล่านี้อาจนำเสนอโอกาสที่ดีที่สุดสำหรับการทำงานอัตโนมัติในสัญญาอัจฉริยะ