ดำเนินการต่อ Capital Horse: การวิเคราะห์เชิงสำรวจเกี่ยวกับเครือข่ายสาธารณะระดับบนสุดและแบบจำลอง

ชื่อเดิม: "การวิเคราะห์เชิงสำรวจบนสตรีมมิงสาธารณะยอดนิยมและแบบจำลองการประเมินเชิงนิเวศน์"

ผู้แต่งต้นฉบับ: Pima ต่อทุน

ARB สุดฮอตจะเปิดตัวเร็วๆ นี้ ครั้งนี้ตลาดกลับสู่ความมีเหตุผลในที่สุด หลังจากดูโมเดลการประเมินมูลค่าต่างๆ แล้ว มันก็สมเหตุสมผล โดยพื้นฐานแล้วไม่มีความแตกต่างมากนักระหว่างฮับ 10,000 ล้านถึง 20,000 ล้านฮับ คุณสามารถอ้างอิงข้อมูลอื่นๆ ( TVL/จำนวนกระเป๋าเงิน/การโอน/ที่อยู่ที่ใช้งาน ฯลฯ) ในปัจจุบัน มูลค่าตลาดของห่วงโซ่สาธารณะค่อนข้างคงที่ และการรับรู้ที่แตกต่างกันเกี่ยวกับวิวัฒนาการของเทคโนโลยีในอนาคตจะเป็นตัวกำหนดอนาคตของห่วงโซ่สาธารณะ ซึ่งเป็นระดับอัลฟ่าที่มีความยากค่อนข้างสูง ยิ่งไปกว่านั้น เราต้องเข้าใจว่าอะไรเป็นเรื่องปกติเมื่อเราลงทุน เช่น เวลาคนป่วย คุณไม่จำเป็นต้องรู้ชื่อโรค แต่คุณรู้สึกได้แน่นอนว่าพฤติกรรมประจำวันบางอย่างของคุณแตกต่างจากคนทั่วไป เช่น เหมือนคนปกติถ่ายอุจจาระวันละ 3-4 ครั้ง พอคนปกตินอนจนถึงรุ่งเช้าก็ตื่นวันละครั้ง 01.00-03.00 น. ไม่รู้เป็นอะไร แต่คุณต้องเข้าใจว่านี่ไม่ใช่สภาวะปกติ

คุณต้องเข้าใจบรรทัดฐานการประเมินมูลค่าบางอย่าง ตัวอย่างเช่น ศูนย์การประเมินมูลค่าทุติยภูมิระยะยาวของ CEX ที่แสดงโดย BNB คือ PE = 5 คุณสามารถไปที่รายงานการเงินของ Binance ได้ทุกไตรมาส HT/FTX อื่นๆ สามารถสอบถามย้อนหลังได้ มีข้อมูลในตลาดกระทิงและตลาดหมี ค่ามัธยฐานอยู่ที่ประมาณ 5 บางครั้ง PE ถึง 3 หรือตลาดกระทิง PE ถึง 10 ปกติ ช่วงเวลา แต่ที่นี่คุณต้องเข้าใจถึงความสำคัญของพารามิเตอร์การรับรู้อุตสาหกรรม ที่เรียกว่าพารามิเตอร์ความรู้ความเข้าใจในอุตสาหกรรมหมายความว่าคนส่วนใหญ่ไม่เข้าใจส่วนตลาดในระยะแรกของการพัฒนา แต่ภาพอนาคต เต็มไปด้วยความหวัง ในเวลานี้ คนดีและคนไม่ดีมักปะปนกัน และคุณลักษณะทั่วไป คือคุณไม่รู้ว่าใครเป็นผู้นำ , อัตราการเติบโตของอุตสาหกรรมนั้นเร็วมาก และ PE ที่กำหนดจะสูงมาก ด้วยการเติบโตอย่างรวดเร็วของมูลค่าตลาด การปรับปรุงการรับรู้ของอุตสาหกรรม และการเจาะ อัตราถึงจุดวิกฤตที่ 30% อัตราการเติบโตจะเริ่มชะลอตัวลงและการประเมินมูลค่าจะค่อยๆ คงที่ PE จะกลับสู่เส้นกลางการขุดมูลค่าเสร็จสมบูรณ์อุตสาหกรรมได้เข้าสู่ช่วงการพัฒนาเต็มที่และ มูลค่าตลาดขับเคลื่อนด้วยผลกำไรมากกว่าการประเมินมูลค่า (L2/ZK ในปัจจุบันเป็นช่วงเริ่มต้นของการพัฒนาอุตสาหกรรมทั่วไป)

บทความนี้มีวัตถุประสงค์เพื่อหารือเกี่ยวกับห่วงโซ่สาธารณะและระบบการประเมินคุณค่าทางนิเวศวิทยาจากมุมมองอื่นบทความนี้มีวัตถุประสงค์เพื่อหารือเกี่ยวกับห่วงโซ่สาธารณะและระบบการประเมินคุณค่าทางนิเวศวิทยาจากมุมมองอื่น

สมมติว่าเรากำหนดว่า Public Chain Market Cap ของเครือข่ายสาธารณะชั้นนำอื่น ๆ ในช่วงเวลาเดียวกัน ยกเว้น ETH คือ PMC กำหนด Ethereum Market Cap เป็น EMC และกำหนด PE=PMC/EMC

ปัจจุบันมูลค่าตลาดของเครือข่ายสาธารณะชั้นนำในตลาดปกติและมีเสถียรภาพ: ADA 12 พันล้าน MATIC 11 พันล้าน SOL 8 พันล้าน ส่วน ETH 210 พันล้าน

เราเลือกมูลค่าตลาดของเครือข่ายสาธารณะชั้นนำในช่วงเวลาหนึ่งในอดีต (ข้อมูลคร่าวๆ)

มูลค่าตลาด ETH: 130 พันล้านในปี 2560 10 พันล้านในปี 2561 540 พันล้านในปี 2564 140 พันล้านในปี 2565

มูลค่าตลาดของ ADA: 3 หมื่นล้านในปี 2560, 1 พันล้านในปี 2561, 95 พันล้านในปี 2564, 9 พันล้านในปี 2565

มูลค่าตลาด EOS: 15 พันล้านในปี 2018, 2 พันล้านในปี 2018 (ในสองช่วงเวลานี้ มูลค่าตลาดของ ETH ในช่วงเวลาเดียวกันคือ 74 พันล้านและ 10 พันล้าน)

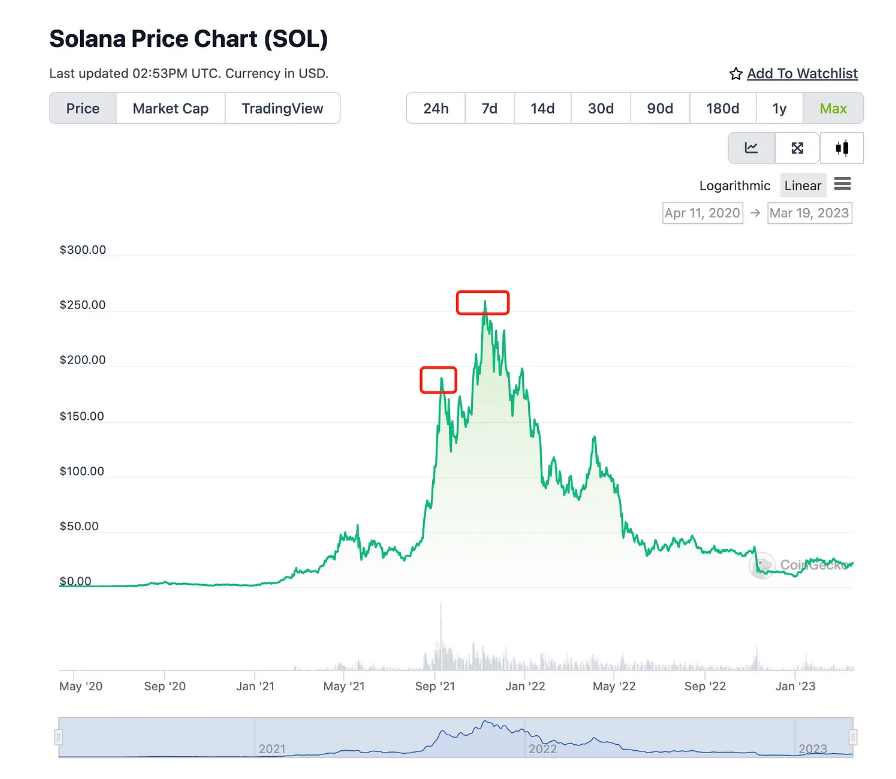

มูลค่าตลาดของ SOL: 90 พันล้านในปี 2564, 4 พันล้านในปี 2565

ลองดูการเปรียบเทียบ PE=PMC/EMC มูลค่าตลาดในช่วงเวลาต่างๆ:

ADA PE: ตลาดกระทิง 300/1300 = 23% ตลาดหมี 10/100 = 10% ตลาดกระทิง 950/5400 = 17.5% ตลาดหมี 90/1400 = 6.4%

EOS PE: ตลาดกระทิง 150/740 = 20% ตลาดหมี 20/100 = 20% (แน่นอน หลังจากผ่านช่วงกระทิงและหมี EOS จะไม่อยู่ในจุดสูงสุดของช่วงเวลาเดียวกัน)

SOL PE: ตลาดกระทิง 900/5400 = 16.6% ตลาดหมี 40/1400 = 2.8% (จำเป็นต้องพิจารณาปัจจัยที่รุนแรงของการล้มละลายของ SOL เนื่องจาก FTX)

ตลาดปกติในปัจจุบัน: ADA 120/2100 = 5.7%, MATIC 110/2100 = 5.2%, SOL 80/2100 = 3.8%

ชื่อระดับแรก

กฎหมายการประเมินค่าแบบห่วงโซ่สาธารณะ 1: ช่วงการปรับ PE ให้เป็นมาตรฐานของแพลตฟอร์มสัญญาอัจฉริยะที่ไม่ใช่ ETH ที่ดีที่สุดอยู่ในช่วง 6% -20%

การใช้กฎหมายข้างต้นคืออะไร?

สถิติของเราในที่นี้อ้างอิงจากมูลค่าหลักทรัพย์ตามราคาตลาดของ Market Cap ไม่ใช่ยอดหมุนเวียนทั้งหมดของ FDV ในช่วงสองรอบสุดท้ายของตลาดกระทิง การลงทุนของสถาบันโครงการมีขนาดค่อนข้างเล็ก ซึ่งแตกต่างจากโครงการส่วนใหญ่ในปัจจุบันที่มีสัดส่วนเพียงเล็กน้อย การหมุนเวียน โดยส่วนตัวแล้วฉันคิดว่ากฎหมายนั้นใหญ่กว่าฟังก์ชันคือการให้ศูนย์การประเมินมูลค่าแก่คุณที่จุดเริ่มต้นของรายการโครงการใหม่ นั่นคือ เราใช้มูลค่าตลาดของโครงการใหม่ FDV/ETH เพื่อวัดการประเมินมูลค่า

ลองดูบทวิจารณ์: ในวันที่ 22.10.23 ณ จุดเริ่มต้นของรายการของ APT FDV อยู่ที่ 10 พันล้าน และ ETH อยู่ที่ 160 พันล้านในช่วงเวลาเดียวกัน PE= 100/1600 = 16% เมื่อจุดต่ำสุดของ APT คือ 3 ดอลลาร์ PE = 30/1400 = 2.1%; 2023.01 ในวันที่ 26 APT FDV อยู่ที่ 20 พันล้าน ETH อยู่ที่ 200 พันล้านในช่วงเวลาเดียวกัน PE= 200/2000 = 10% และ APT ปัจจุบัน PE= 130/2100 = 6.2%

OP, 2022.06.02, FDV 6.4 พันล้าน, ETH 210 พันล้านในช่วงเวลาเดียวกัน, PE= 64/2100 = 3%, 2022.06.19, OP FDV 1.8 พันล้าน, ETH 120 พันล้าน, PE= 1.5% ปัจจุบัน OP 11 พันล้าน พีอี= 5.2 %

ตอนนี้เราอาจมีแนวคิดหลักแล้ว ARB สันนิษฐานว่าอยู่ในรายการตาม FDV 10,000,000,000,000,000,000,000 และ PE คือ 4.7%, 9.5% และ 14.2% ตามลำดับ เป็นที่ชัดเจนว่าสูง ช่วงหรือช่วงต่ำในกฎหมายที่เกี่ยวข้องของราคาที่แตกต่างกัน ในช่วงสูง เหมาะที่จะแทนที่สายโซ่สาธารณะที่ปลายโมเลกุลด้วยตัวส่วน ETH

ควรสังเกตว่าเงื่อนไขที่บังคับใช้ของกฎหมายข้อ 1 คือต้องเป็นเชนสาธารณะที่ไม่ใช่ ETH ที่คุณคิดว่าอยู่ในอันดับต้น ๆ คุณไม่สามารถใส่ไว้ในช่วงนี้ อย่าพูดว่า 6% ของลิงก์สาธารณะจำนวนมาก บางที 1% ของมูลค่าตลาดของ ETH อาจน้อยกว่า 1% คำถามคือห่วงโซ่สาธารณะอันดับต้น ๆ คืออะไร? นี่เป็นคำถามหลักในการซื้อ ฉันขอโทษที่ Lu Xun ไม่ได้พูด แต่กฎข้อที่หนึ่งสามารถให้จุดขายโดยประมาณ นั่นคือ ยิ่งใกล้ขีดจำกัดสูงสุดที่ 20% คุณยิ่งขายได้มากขึ้น สำหรับ ETH สิ่งที่ต้องแยกแยะคือจุดขายนี้ไม่ใช่จุดขายราคาต่อหน่วยสัมบูรณ์ ตัวอย่างเช่น หากคุณขาย APT ของคุณในราคา 10 หยวน ราคาจะเพิ่มขึ้นเป็น 100 หยวนใน 25 ปี คุณจะเปรียบเทียบแบบนี้ไม่ได้ แต่ใน 25 ปี ETH อาจจะเท่ากับ 1 W หยวน PE = 100 พันล้าน/1,200 พันล้าน = 8.3% สาระสำคัญของกฎข้อแรกคือการวัดอัตราการเติบโตของเครือข่ายสาธารณะชั้นนำและ ETH

ชื่อระดับแรก

กฎข้อที่สองของการประเมินมูลค่าทางนิเวศวิทยาของห่วงโซ่สาธารณะ: ช่วงการปรับมาตรฐาน DP ของ DEX ทั่วไปในระบบนิเวศของห่วงโซ่สาธารณะนั้นอยู่ในช่วง 1% -3%

สมมติว่าเรากำหนด DEX Fully Diluted Valuation ของแต่ละหัวระบบนิเวศเป็น DFDV และ Public Chain Fully Diluted Valuation เป็น PFDV จากนั้น DP=DFDV/PFDV นั่นคือ มูลค่าตลาดรวมของ DEX/มูลค่าตลาดรวมของ Public chain .

ระบบนิเวศของห่วงโซ่สาธารณะมีหลายประเภท เราจะมุ่งเน้นไปที่ส่วนหลักก่อน ปัจจุบันการพัฒนาของระบบนิเวศห่วงโซ่สาธารณะใด ๆ นั้นแยกออกจาก DEX ไม่ได้ มูลค่าตลาดของ DEX สามารถใช้เป็นศูนย์กลางคุณค่าของระบบนิเวศห่วงโซ่สาธารณะแต่ละแห่ง เพื่อใช้วัดมูลค่าของโครงการประเภทอื่นๆ อ้างอิง

ก่อนอื่น เราต้องเข้าใจว่าอะไรคือสิ่งปกติ และมูลค่าตลาดปกติในปัจจุบัน (3.20 FDV):

UNI 6.5 พันล้าน ETH 210 พันล้าน DP= 65/2100 = 3%

เค้ก 3 พันล้าน BNB 68 พันล้าน DP= 30/680 = 4.4%

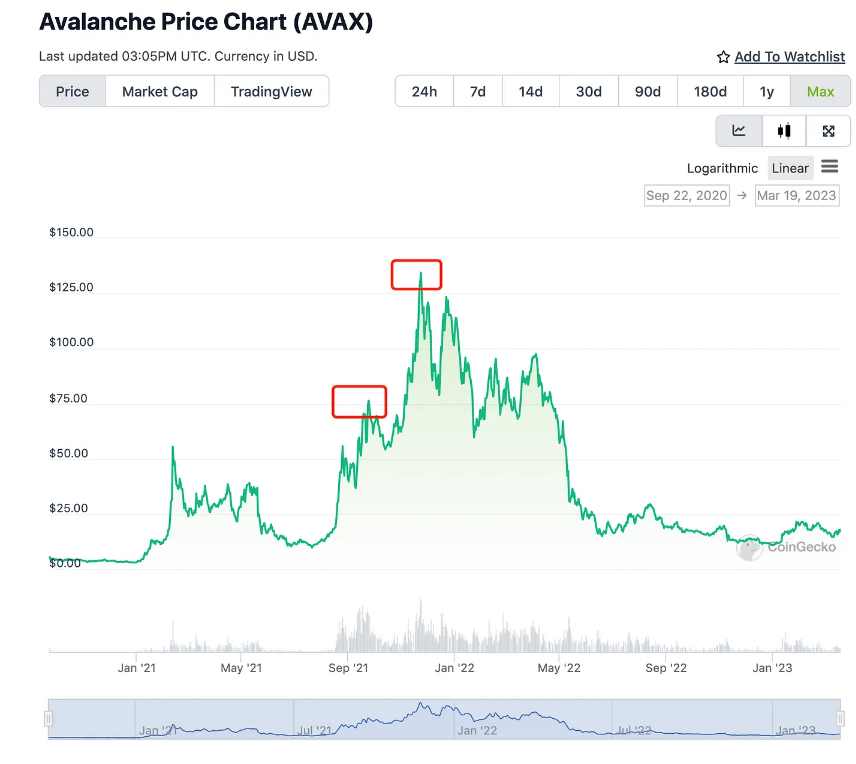

JOE 180 ล้าน AVAX 12 พันล้าน DP= 1.8/58 = 3%

ORCA 80 ล้าน SOL 12 พันล้าน DP= 0.8/120 = 0.6%

Quickswap 84 ล้าน MATIC 12 พันล้าน DP= 0.84/120 = 0.7%

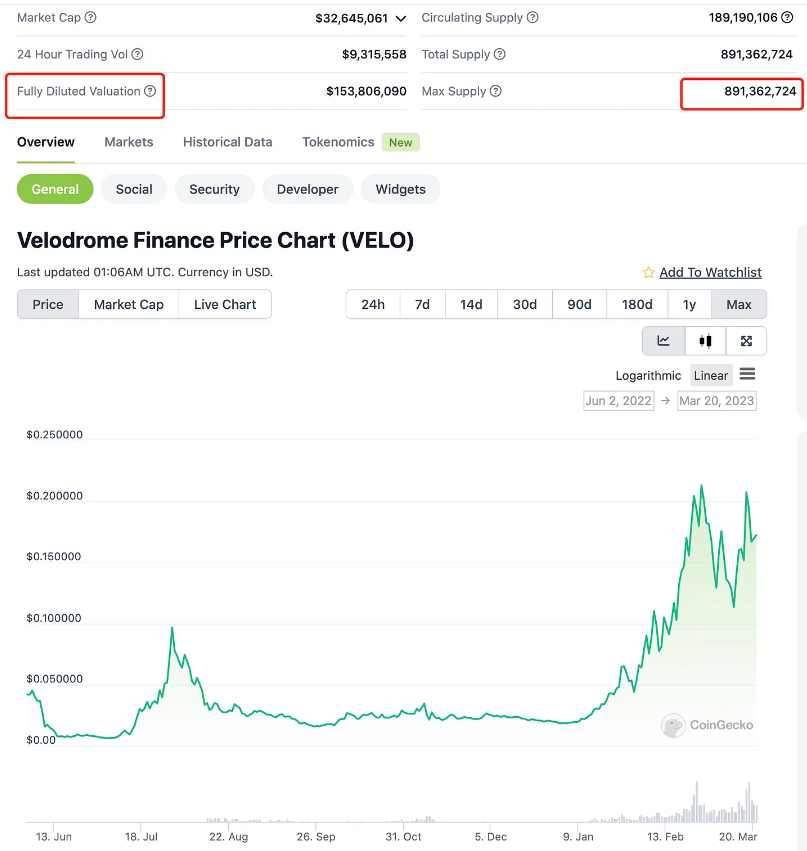

เวโลโดรม 150 ล้าน OP 11 พันล้าน DP= 1.5/110 = 1.3%

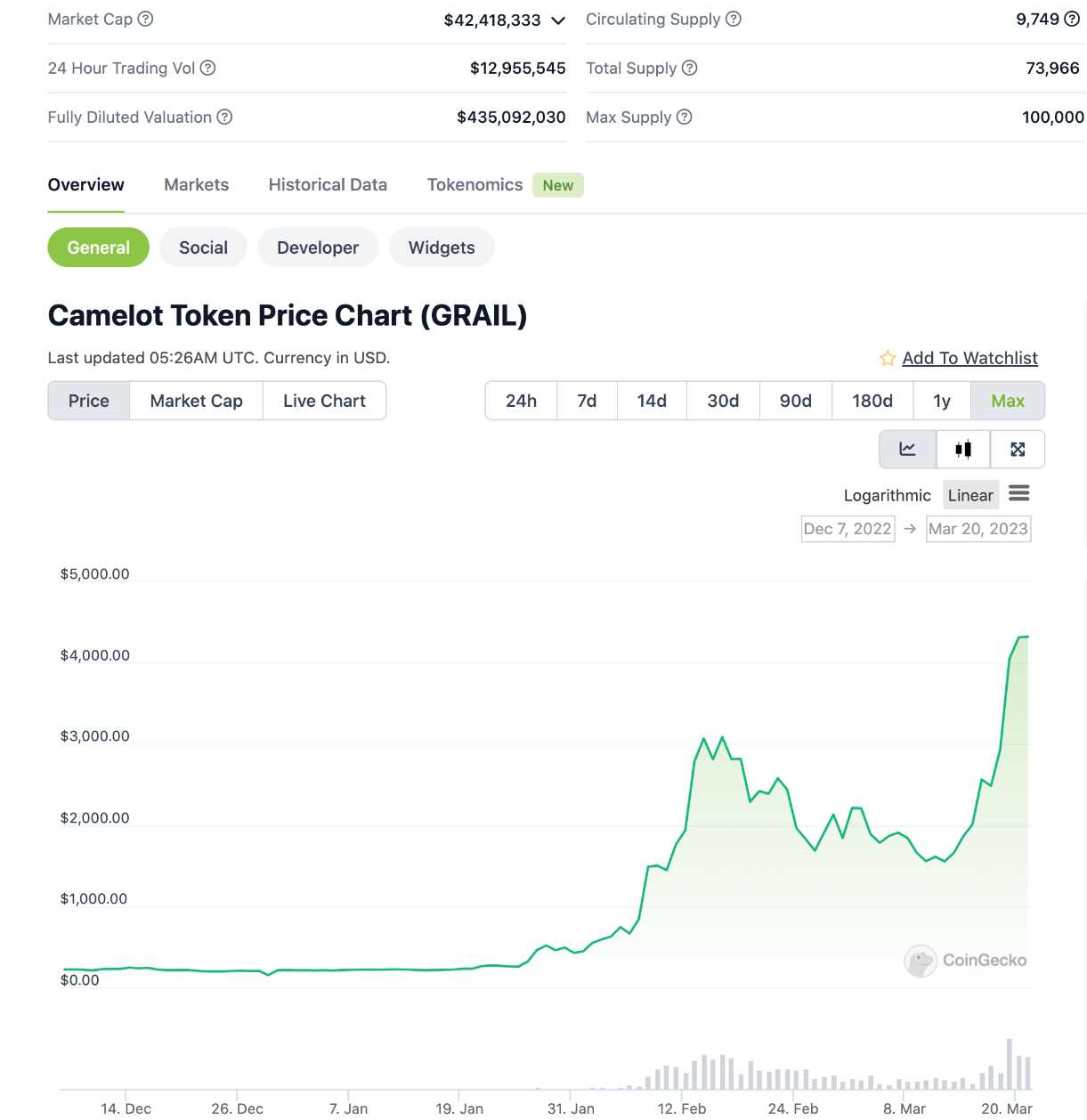

Camelot 400 ล้าน ไม่ทราบ ARB

ประการที่สอง มาดูการประเมินมูลค่าที่ตลาดกำหนดให้กับ DEX เมื่อ DeFi เป็นสภาพแวดล้อมใหม่ของเส้นทางและตลาดทั้งหมดอยู่ในตลาดกระทิง:

UNI จุดสูงสุด 40 ซึ่งสอดคล้องกับ FDV 40 พันล้าน มูลค่าตลาด ETH 400 พันล้านในช่วงเวลาเดียวกัน DP= 400/4000 = 10%

ในระบบนิเวศของ SOL DEX ORCA มี FDV ถึง 1.8 พันล้านสองครั้งในเดือนตุลาคมและ 21 พฤศจิกายน และ SOL FDV ในช่วงเวลาเดียวกันคือ 95 พันล้านและ 125 พันล้านตามลำดับ และ DP ทั้งสองสอดคล้องกับ 1.9% และ 1.4% ตามลำดับ

ในระบบนิเวศของ AVAX DEX JOE มียอดถึง 2.2 พันล้าน FDV ในเดือนกันยายนและวันที่ 21 พฤศจิกายนตามลำดับ และ AVAX FDV ในช่วงเวลาเดียวกันอยู่ที่ 54 พันล้านและ 96 พันล้านตามลำดับ และ DP ทั้งสองมีสัดส่วน 4% และ 2.2% ตามลำดับ

เราได้เห็นแล้วว่าโครงการทั่วไปในอุตสาหกรรม DeFi นั้น UNI เพลิดเพลินกับการผูกขาดระดับพรีเมียมแต่เพียงผู้เดียวและการประเมินมูลค่าที่สูงในช่วงแรกของการพัฒนาแทร็ก DeFi ทั้งหมด DP สูงถึง 10% ดังนั้นจึงเป็นเรื่องยากสำหรับแบบเดิม DEX เพื่อให้ได้การประเมินมูลค่านี้ มูลค่า นอกจากนี้ เราสามารถเห็นกราฟราคาต่อหน่วย k-line ของ UNI/ETH ซึ่งอยู่ในช่วง 0.002-0.006 เป็นเวลานาน เมื่อพิจารณาถึงความแตกต่างของปริมาณระหว่างสองค่านี้ มูลค่าตลาด UNI/ETH ที่หมุนเวียนสอดคล้องกัน มูลค่าตลาดอาจลดลงในช่วง 2% -6% เมื่อพิจารณาจาก UNI เนื่องจากสถานะการผูกขาดในปัจจุบันและพรีเมี่ยมออร์โธดอกซ์โดยส่วนตัวฉันยังคงเชื่อว่าขีดจำกัดการปรับมาตรฐาน DP ของ DEX ทั่วไปในระบบนิเวศของห่วงโซ่สาธารณะนั้นอยู่ที่ 3%

ชื่อระดับแรก

คำถามคือ กฎหมายการประเมินมูลค่าระบบนิเวศห่วงโซ่สาธารณะฉบับที่สองมีบทบาทอย่างไร

ประการแรกสำหรับช่วงเวลาที่ประเมินไว้ต่ำเกินไป เราทราบดีว่าต้องมี DEX ที่ตรงกับมูลค่าตลาดของเชนสาธารณะ ตัวอย่างเช่น ปัจจุบัน Velo มี 150 ล้าน OP 11 พันล้าน DP= 1.5/110 = 1.3% ซึ่งกล่าวได้ว่าสมเหตุสมผลเท่านั้น ในทำนองเดียวกัน ต้องมี DEX ใน zkSync/Starkware และโครงการอื่นๆ ที่ไม่ได้ออนไลน์ และจะสูงถึง 1%-3% ของมูลค่าตลาดของ zkSync/Starkware ในอนาคต แม้ว่า mainnets ทั้งสองจะยังไม่เปิดตัว แต่คุณสามารถประเมินมูลค่าตามขีดจำกัดล่างของกฎข้อที่ 1 ได้ เช่น 8 พันล้าน ดังนั้น DEX FDV ที่สอดคล้องกันคือประมาณ 800-240 ล้าน สำหรับ DEX นั้นคืออะไร สิ่งนี้ต้องการชุมชนการบ่มเพาะเชิงลึก สังเกตข้อมูล / ผู้ใช้ / ความสามารถในการพัฒนาอย่างต่อเนื่องและปัจจัยทั่วไปอื่น ๆ เพื่อทำการเลือก กุญแจสำคัญคือ zkSync / Starkware ไม่ได้ออกเหรียญ แต่ DEX ทางนิเวศวิทยาของมันอาจออกเหรียญแล้ว ซึ่งหมายความว่าคุณ มีหน้าต่างให้เข้าร่วมล่วงหน้า สิ่งที่คุณต้องมีคือความอดทน

อีกตัวอย่างหนึ่งคือ APT ได้ออกเหรียญแล้ว แต่ฉันไม่รู้ว่า DEX เชิงนิเวศใดที่สามารถหมดได้ แต่ก็คุ้มค่าที่จะเข้าร่วมเมื่อ DEX FDV อยู่ที่ 500-1,000w หรือต่ำกว่า เพราะตามกฎหมายข้อที่สองจะมี APT DEX สูงถึง 1%-3% ของมูลค่าตามราคาตลาด

ประการที่สองสำหรับช่วงเวลาที่ประเมินไว้สูงเกินไป คุณยังสามารถอ้างอิงถึงขีดจำกัดบนของช่วงของกฎ 2 ของมัน ยิ่งเกินมากเท่าไหร่ ก็ยิ่งเหมาะสมสำหรับการแลกเปลี่ยนเชนแม่และสาธารณะมากขึ้นเท่านั้น

มี DEX ZyberSwap ในระบบนิเวศของ ARB โดยมีจุด FDV สูงถึง 400 ล้าน DEX ทั่วไปเป็นนวัตกรรมระดับจุลภาคโดยพื้นฐานแล้วไม่มีความแตกต่างใด ๆ ความแตกต่างและรายละเอียดเฉพาะ เช่น การขุดสภาพคล่อง/ve/(3, 3 ) รุ่นไม่กังวลมากเกินไป สภาพคล่องในระยะสั้นที่น้อยลง + การเพิ่มขึ้นอย่างรวดเร็วของ tvl + ความคาดหวังที่ลดลง + การกระชากของทุนทางอารมณ์ในระยะสั้น ฯลฯ มีส่วนทำให้เกิดการเพิ่มขึ้น แต่นี่ไม่สำคัญ แกนหลักคือการประเมินมูลค่าคือ 400 ล้าน ซึ่งหมายความว่า ถ้า ARB เท่ากับ 1 หมื่นล้าน ดังนั้น DP= 4/100 = 4% ถ้า ARB= 20 พันล้าน ดังนั้น DP= 2% DEX แบบเดิมจะเผชิญกับการโจมตีของผลิตภัณฑ์คู่แข่งอื่นๆ เป็นเวลานานอย่างไม่มีสิ้นสุด และนั่นคือ สร้างคูน้ำได้ยาก ดังนั้นยิ่งเข้าใกล้ขีดจำกัดสูงสุด 3% ของกฎข้อที่สอง ก็ยิ่งเหมาะสมที่จะแทนที่ด้วย ARB

เมื่อเรามีระบบศูนย์กลางการประเมินค่าสำหรับระบบนิเวศ DEX จะมีการอ้างอิงที่เหมาะสมสำหรับการขยายจาก DEX ไปยังเส้นทางอื่นๆ ในระบบนิเวศของห่วงโซ่สาธารณะ เหมือนกับการมีน้ำหนักซึ่งสามารถชั่งน้ำหนักโครงการส่วนใหญ่ได้

เมื่อเรามีระบบศูนย์กลางการประเมินค่าสำหรับระบบนิเวศ DEX จะมีการอ้างอิงที่เหมาะสมสำหรับการขยายจาก DEX ไปยังเส้นทางอื่นๆ ในระบบนิเวศของห่วงโซ่สาธารณะ เหมือนกับการมีน้ำหนักซึ่งสามารถชั่งน้ำหนักโครงการส่วนใหญ่ได้

ลิงค์ต้นฉบับ