BuidlerDAO: การตีความกลไกและนวัตกรรมของโมเดลเศรษฐกิจ veToken อย่างครอบคลุม

ที่มา: @Buidler DAO

โพสต์ต้นฉบับโดย @Jane @Niels

ไดเรกทอรีบทความ:

01/ve บทนำ

01/01 How ve works

01/02 Curve - ผู้สร้างโมเดล ve

02/ ดูนวัตกรรมของ ve และโปรโตคอลต่างๆ จากระดับกลไกหลัก

02/01 ดุลสภาพคล่อง

02/02 การตั้งค่ากลไกจูงใจ

02/03 การแลกเปลี่ยนการกำกับดูแล

02/04 ความพยายามในการแยกสิทธิ์-สิทธิ์/การแบ่งชั้น

03/ สรุป

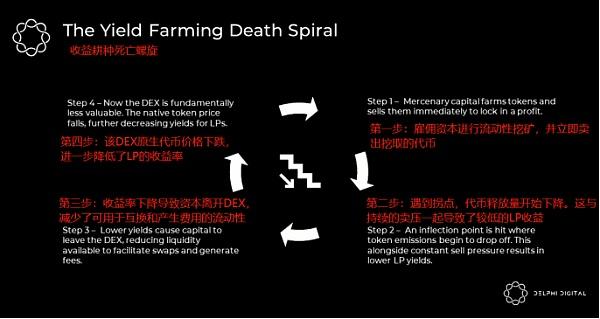

ในโครงการ Defi ช่วงแรกๆ เป็นวิธีที่ใช้กันทั่วไปในการให้รางวัลแก่ผู้ใช้ในช่วงแรกผ่านการขุดสภาพคล่องเพื่อส่งเสริมการเริ่มต้นเย็น อย่างไรก็ตาม แม้ว่าวิธีการนี้จะก่อให้เกิดสภาพคล่องเริ่มต้นจำนวนหนึ่ง แต่ก็ไม่สามารถรองรับการพัฒนาที่ดีของข้อตกลงได้เป็นเวลานาน ปฏิกิริยาที่เป็นธรรมชาติมากขึ้นของผู้ใช้ยังคงเป็นการเก็งกำไรและขุดและขายเพื่อความสบายใจ ดังนั้นข้อตกลงจะเข้าสู่การลดลงอย่างรวดเร็วอย่างหลีกเลี่ยงไม่ได้ ซึ่งแสดงให้เห็นอย่างชัดเจนจากเกลียวแห่งความตายของ defidigital

นอกจากนี้ เมื่อโทเค็นของข้อตกลงมีหน้าที่ในการกำกับดูแลเท่านั้น และหน่วยงานกำกับดูแลค่อนข้างจำกัดในสถานการณ์จริง ผู้ใช้ก็จะขาดแรงจูงใจที่เพียงพอในการถือครองโทเค็นต่อไป

หากสรุปปัญหาทั้งสองนี้แล้ว โทเค็นจะให้แรงจูงใจในการถือครองที่เพียงพอได้อย่างไร และความสนใจของผู้ใช้และโปรโตคอลสามารถสอดคล้องกันได้เป็นระยะเวลานาน เพื่อให้พวกเขามีแรงจูงใจที่จะสนับสนุนการพัฒนาระยะยาวของ โปรโตคอล

การเกิดขึ้นของ ve (โหวตเอสโครว์, โหวตเอสโครว์) เป็นคำตอบที่ดีสำหรับภาวะที่กลืนไม่เข้าคายไม่ออกข้างต้น หลังจาก Curve เสนอครั้งแรก โปรโตคอลอื่นๆ อีกมากมายได้รวมเข้าไว้ในแบบจำลองทางเศรษฐกิจของตนเอง และได้ทำการทำซ้ำและนวัตกรรมของตนเองตาม Curve ve

ชื่อระดับแรก

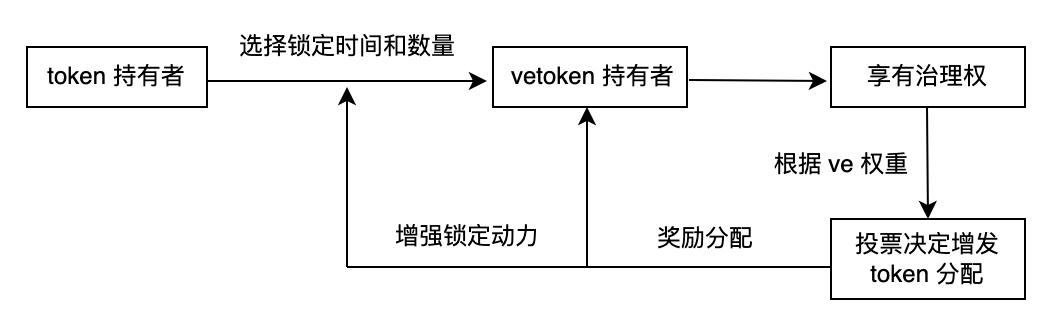

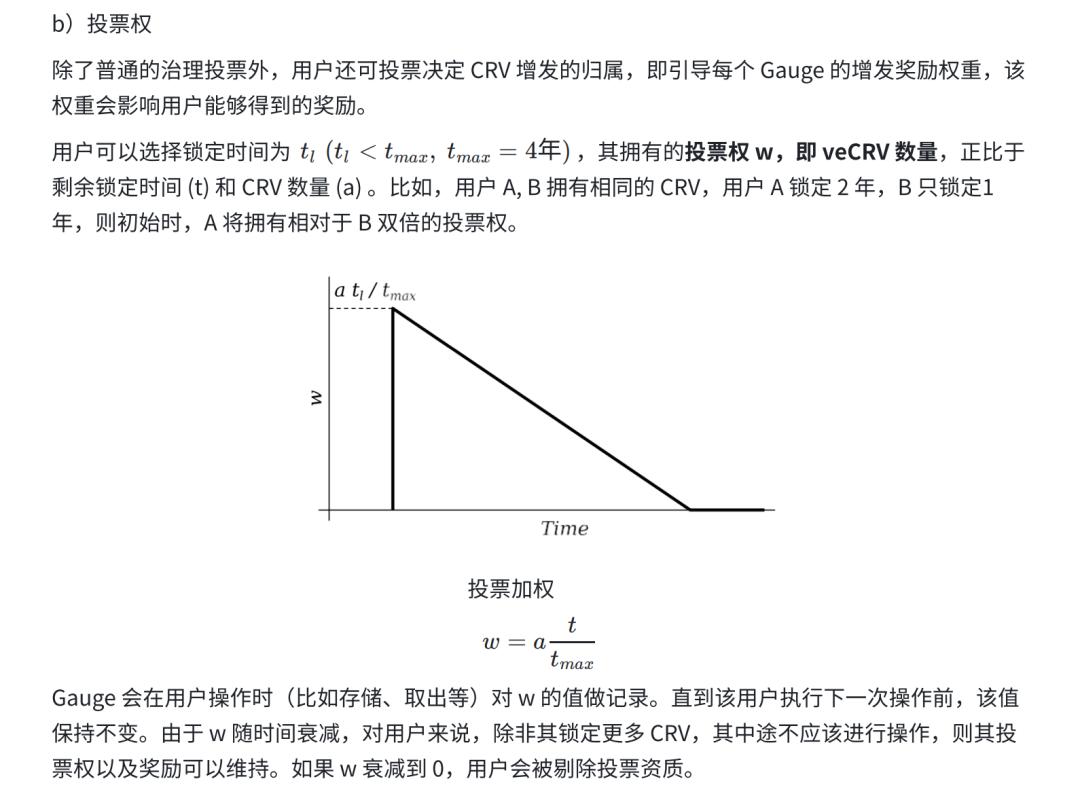

กลไกหลักของ ve คือผู้ใช้ได้รับ veToken โดยการล็อกโทเค็น veToken เป็นโทเค็นการกำกับดูแลที่ไม่สามารถถ่ายโอนได้และไม่มีการหมุนเวียน ยิ่งเลือกเวลาล็อคอัพนานขึ้น (โดยปกติจะมีขีดจำกัดบนของเวลาล็อคอัพ) คุณก็จะสามารถรับ veToken ได้มากขึ้น ตามน้ำหนักของ veToken ผู้ใช้สามารถได้รับสิทธิ์ในการออกเสียงตามสัดส่วนที่สอดคล้องกัน ส่วนหนึ่งของสิทธิในการออกเสียงจะสะท้อนให้เห็นในความเป็นเจ้าของกลุ่มสภาพคล่องที่สามารถกำหนดรางวัลของโทเค็นเพิ่มเติมได้ ซึ่งจะมีผลกระทบอย่างมากต่อผลประโยชน์ส่วนบุคคลของผู้ใช้ และเพิ่มแรงจูงใจของผู้ใช้ในการถือครองสกุลเงิน

How ve works

กลไกหลักของ ve คือผู้ใช้ได้รับ veToken โดยการล็อกโทเค็น veToken เป็นโทเค็นการกำกับดูแลที่ไม่สามารถถ่ายโอนได้และไม่มีการหมุนเวียน ยิ่งเลือกเวลาล็อคอัพนานขึ้น (โดยปกติจะมีขีดจำกัดบนของเวลาล็อคอัพ) คุณก็จะสามารถรับ veToken ได้มากขึ้น ตามน้ำหนักของ veToken ผู้ใช้สามารถได้รับสิทธิ์ในการออกเสียงตามสัดส่วนที่สอดคล้องกัน ส่วนหนึ่งของสิทธิในการออกเสียงจะสะท้อนให้เห็นในความเป็นเจ้าของกลุ่มสภาพคล่องที่สามารถกำหนดรางวัลของโทเค็นเพิ่มเติมได้ ซึ่งจะมีผลกระทบอย่างมากต่อผลประโยชน์ส่วนบุคคลของผู้ใช้ และเพิ่มแรงจูงใจของผู้ใช้ในการถือครองสกุลเงิน

สำหรับโปรโตคอล การล็อคสามารถลดการหมุนเวียนและลดแรงกดดันในการขายได้อย่างมีประสิทธิภาพ จึงทำให้ราคาสกุลเงินมีเสถียรภาพมากขึ้น ในเวลาเดียวกัน หลังจากที่ผู้ใช้ถูกล็อค ความสนใจที่สำคัญของพวกเขาจะสอดคล้องกับข้อตกลงในช่วงล็อคอัพมากขึ้น ซึ่งช่วยให้พวกเขาตัดสินใจเลือกการกำกับดูแลที่ดี และผู้ที่ต้องการล็อคอินเป็นเวลานานจะได้รับผลประโยชน์และสิทธิ์ในการกำกับดูแลมากขึ้น ซึ่งถือว่ายุติธรรมมากจากมุมมองทางศีลธรรม

มาเรียนรู้เพิ่มเติมเกี่ยวกับการใช้งานจริงของ ve ผ่านโมเดล Curve

Curve - ผู้สร้างโมเดล ve

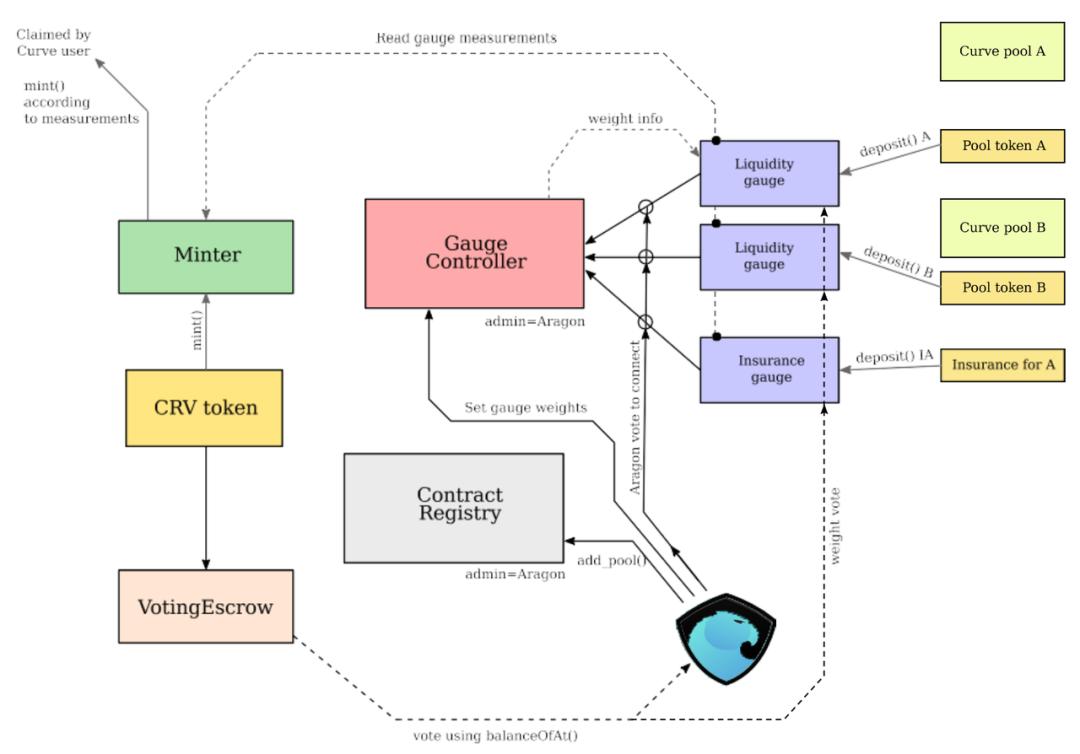

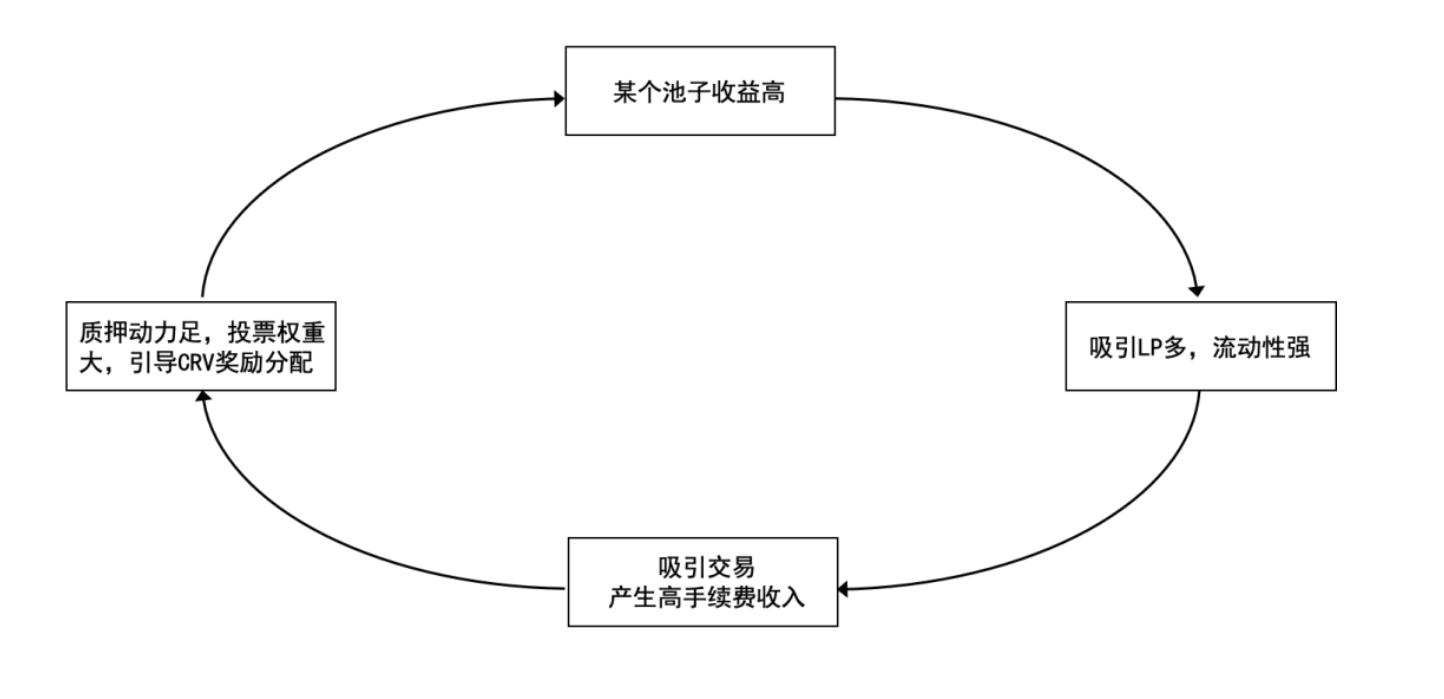

ผู้ใช้แพลตฟอร์ม Curve จะได้รับผลประโยชน์ 2 ประเภทเป็นหลัก ได้แก่ รางวัลค่าธรรมเนียมการทำธุรกรรมและรางวัลการออก CRV

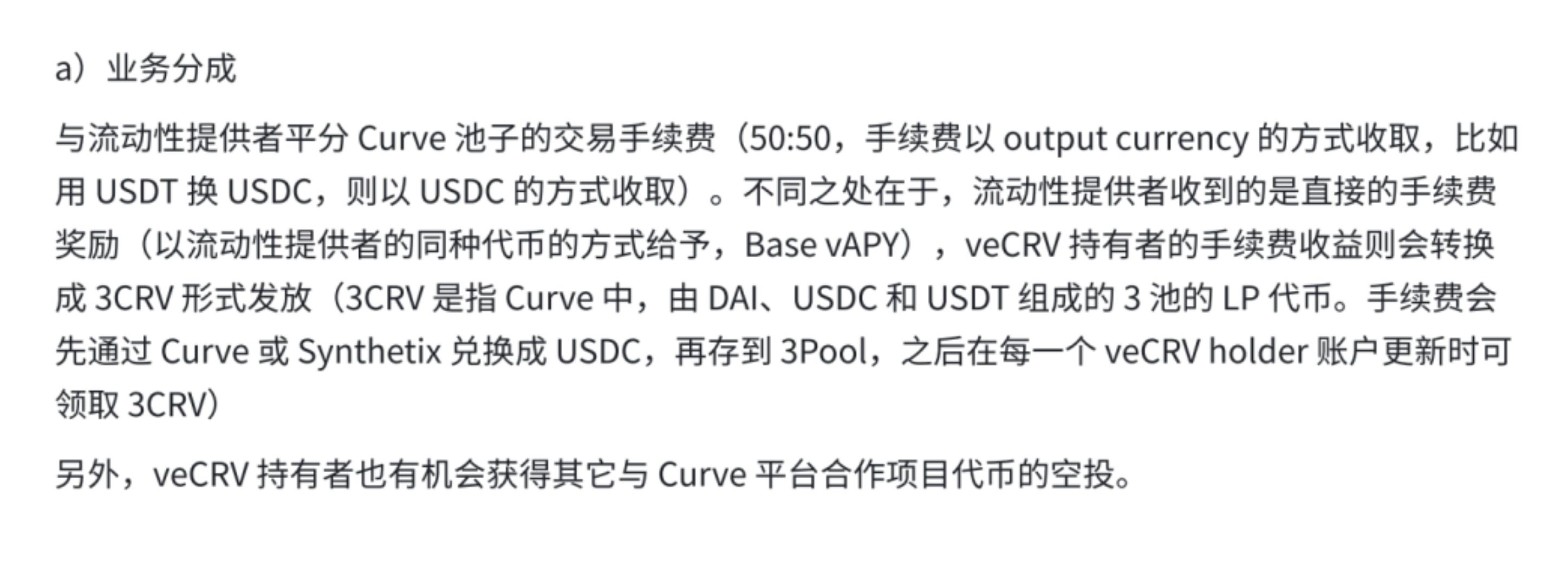

ค่าธรรมเนียมการซื้อขายเป็นแหล่งรายได้สำหรับแพลตฟอร์ม Curve แพลตฟอร์มเรียกเก็บค่าธรรมเนียมนี้ในระหว่างกระบวนการแลกเปลี่ยน (0.04% เรียกเก็บโดยโทเค็นของฝ่ายส่งออก) การจัดเก็บและการถอน (0-0.02%) ในหมู่พวกเขา 50% ของค่าธรรมเนียมการทำธุรกรรมมอบให้กับผู้ถือ veCRV (ใช้ในการซื้อ 3 CRV แล้วแจกจ่ายให้กับผู้ถือซึ่งสามารถรับได้สัปดาห์ละครั้ง) และ 50% มอบให้กับผู้ให้บริการ LP (เช่น Base APY) .

CRV เป็นโทเค็นดั้งเดิมของ Curve ซึ่งใช้เพื่อตอบแทนผู้ให้บริการสภาพคล่องที่จำนำโทเค็น LP (โทเค็นผู้ให้บริการสภาพคล่อง โทเค็นที่ได้รับจากผู้ใช้ที่สนับสนุนสภาพคล่องให้กับกลุ่ม) เข้าสู่ Gauge ตัวควบคุมมาตรวัดเป็นองค์ประกอบหลักของ Curve ซึ่งควบคุมโดย Curve DAO ตัวควบคุมมาตรวัดบันทึกพารามิเตอร์ทั้งหมดที่เกี่ยวข้องกับการควบคุมการลงคะแนนเสียง เช่น "ความชันปัจจุบันของผู้ใช้แต่ละคนในแต่ละมาตรวัด พลังงานที่มีให้สำหรับผู้ใช้ และเวลาสิ้นสุดของการล็อคการลงคะแนนของผู้ใช้"

คำอธิบายภาพ

https://github.com/curvefi/curve-dao-contracts/blob/master/doc/README.md

เมื่อผู้ใช้เดิมพันล็อค CRV ต่อไป เขาสามารถรับ veCRV ได้ (ไม่สามารถโอน veCRV ได้ และการล็อคเป็นวิธีเดียวที่จะรับได้) ระยะเวลาในการล็อกเอาท์ที่ผู้ใช้สามารถเลือกได้ตั้งแต่ 1 สัปดาห์ถึง 4 ปี ยิ่งเวลาล็อกอัพนานเท่าไร อัตราการแปลงของ veCRV ก็จะยิ่งสูงขึ้นเท่านั้น 1 CRV สามารถล็อคได้ 4 ปีเพื่อรับ 1 veCRV และล็อคได้ 1 ปีเพื่อรับ 0.25 veCRV ในช่วงล็อกอัพ จำนวน veCRV ของผู้ใช้จะลดลงเชิงเส้นตามเวลาล็อกอัพที่เหลือลดลง หากผู้ใช้ถูกล็อคหลายครั้ง จะต้องเลือกเวลาหมดอายุให้เท่ากัน

ผู้ถือ veCRV มีสิทธิ์ในการกำกับดูแลของ Curve เพื่อกระตุ้นให้ผู้ใช้มีส่วนร่วมในการกำกับดูแล (เช่น มีแรงจูงใจในการได้รับ veCRV มากขึ้น) สิทธิ์บางอย่างที่พวกเขาได้รับคือ:

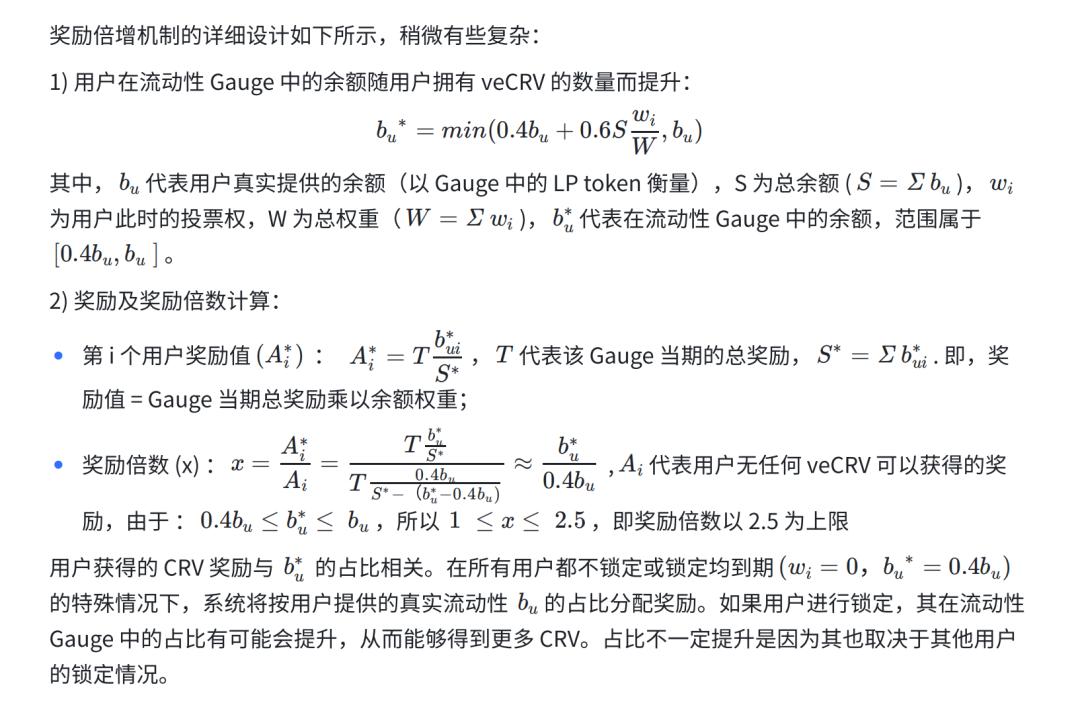

ความตั้งใจที่อยู่เบื้องหลังการกำหนดขีดจำกัดในการให้รางวัลแก่ผู้ใช้ที่ถูกล็อกคือ แม้ว่ากลไก ve จะได้รับการออกแบบมาเพื่อสนับสนุนการล็อกผู้ใช้และให้รางวัลแก่ความภักดีและความเหนียวแน่น แต่ก็จำเป็นต้องป้องกันไม่ให้วาฬยักษ์ veCRV คว้ารายได้เพิ่มขึ้นอย่างไร้ขีดจำกัด ยกตัวอย่าง Stablecoins 100 U เพื่อให้มีรายได้เพิ่มขึ้น 2.5 เท่า จำเป็นต้องมี 2840 veCRV ซึ่งเทียบเท่ากับ 2840 CRV ที่จำนำเป็นเวลา 4 ปี จากข้อมูล CRV = 1 U เท่ากับการถือครอง 28 เท่าของมูลค่า LP โทเค็น CRV

เป็นเรื่องยากสำหรับผู้ใช้ทั่วไปที่จะได้รับ CRV จำนวนมากในช่วงเวลาสั้นๆ ดังนั้นการคูณรางวัลจึงมักถูกจำกัด เหตุผลที่สุดท้ายตั้งไว้ที่ 2.5 เท่า อาจเป็นเพราะทีมรู้สึกว่าสามารถบรรลุความสมดุลของสิ่งจูงใจสัมพัทธ์ได้ที่ขีดจำกัดนี้ นอกจากนี้ หากผู้ใช้ให้สภาพคล่องแก่กลุ่มหลายกลุ่ม ตัวคูณรางวัลอาจแตกต่างกันไปตามการล็อคของ LP ในกลุ่มต่างๆ

คำอธิบายภาพ

https://resources.curve.fi/crv-token/understanding-crv

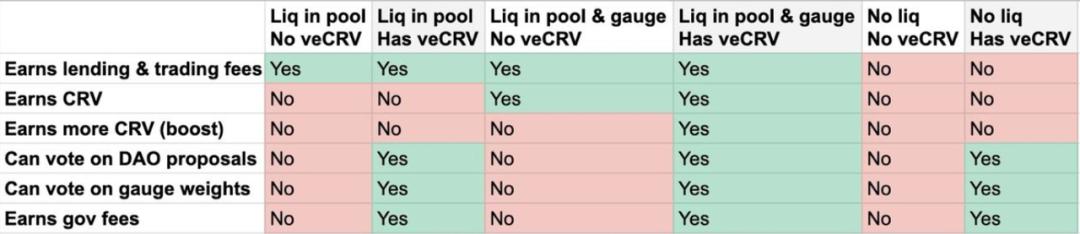

การตีความ:

1 )Liq in pool ——>รับค่าธรรมเนียมการกู้ยืมและการซื้อขาย: จัดหาสภาพคล่อง (เงินฝาก) และรับค่าธรรมเนียมการจัดการ

2 )Has veCRV ——>ลงคะแนนในข้อเสนอของ DAO & ลงคะแนนในมาตรวัดน้ำหนัก & รับค่าธรรมเนียมรัฐบาล: ถือครอง veCRV: มีอำนาจกำกับดูแล ลงคะแนนเสียงในมาตรวัดน้ำหนัก

3 )Liq in gauge ——>รับ CRV: จำนำโทเค็น LP ในมาตรวัดเพื่อรับ CRV

4 )Liq in gauge & has veCRV ——>เพิ่ม: จำนำโทเค็น LP ในมาตรวัดและยังคงถือ veCRV คุณจะได้รับรางวัลเพิ่ม

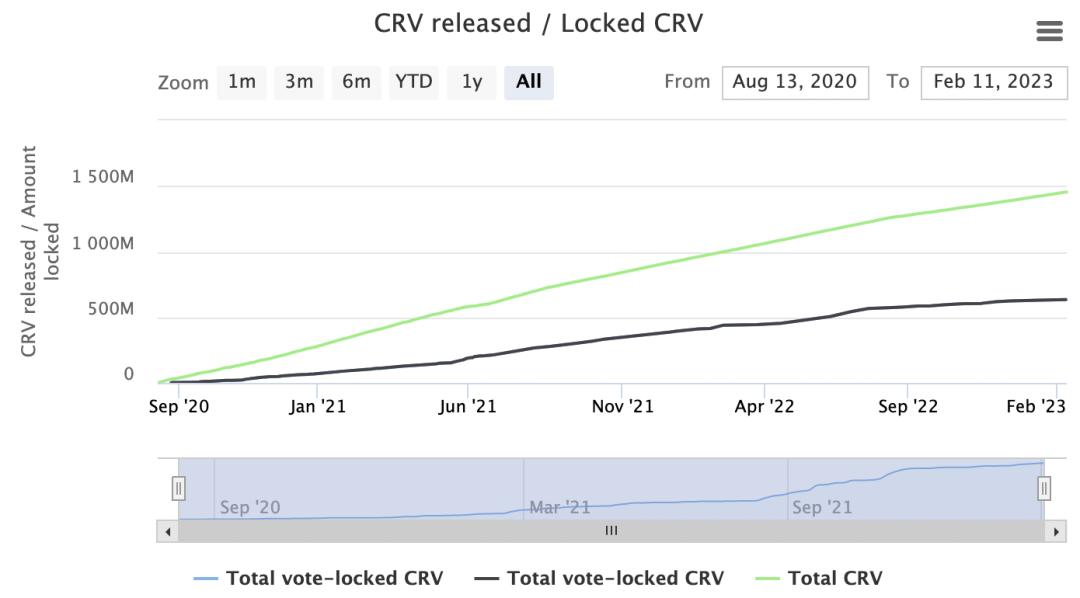

พิจารณาจากผลการดำเนินงานในปัจจุบัน กลไกนี้ค่อนข้างประสบความสำเร็จ 45% ของ CRV ถูกล็อคโหวต โดยมีระยะเวลาล็อคอัพเฉลี่ย 3.56 ปี

https://dao.curve.fi/releaseschedule

ข้อได้เปรียบ

https://members.delphidigital.io/reports/an-alternative-implementation-of-vetoken-economics

ข้อได้เปรียบ

ได้ถูกกล่าวถึงในบทความที่แล้ว นี่คือบทสรุปของข้อดีของ ve:

1) หลังจากการล็อกอัพ สภาพคล่องจะลดลง ซึ่งช่วยลดแรงกดดันในการขายและช่วยรักษาเสถียรภาพของราคาสกุลเงิน

2) ความเป็นไปได้ในการกำกับดูแลที่ดีขึ้น: สิทธิ์ในการกำกับดูแลเชื่อมโยงโดยตรงกับการกระจายรายได้ และแรงจูงใจของผู้ใช้ในการถือเหรียญก็เพิ่มขึ้น ซึ่งช่วยเพิ่มการมีส่วนร่วมในการกำกับดูแล ในขณะเดียวกัน ผู้ใช้คำมั่นสัญญาระยะยาวมีน้ำหนักในการกำกับดูแลที่มากกว่า และพวกเขายังเป็นกลุ่มที่มีแรงจูงใจในการตัดสินใจเกี่ยวกับการกำกับดูแลที่ดีขึ้น การให้น้ำหนักตามเวลาและปริมาณที่แสดงในน้ำหนักการกำกับดูแลในปัจจุบันดูค่อนข้างสมเหตุสมผล

3) ผลประโยชน์ระยะยาวของทุกฝ่ายค่อนข้างประสานกัน: ในช่วงล็อคอัพ ผู้ใช้ไม่สามารถโอนโทเค็นของตนได้ เนื่องจากความสนใจและเหตุผลของพวกเขา พวกเขามักจะเพิกเฉยต่อผลประโยชน์ระยะสั้นและทันเวลา และตัดสินใจว่า สอดคล้องกับผลประโยชน์ระยะยาวของข้อตกลงมากขึ้น

กลไกการล็อคยังเพิ่มค่าใช้จ่ายในการจัดการระยะสั้นสำหรับวาฬยักษ์ และเมื่อพวกเขาเลือกที่จะล็อคอินเพื่อเพิ่มเสียง มีความเป็นไปได้สูงที่พวกเขาจะมีแนวโน้มที่จะลงคะแนนเสียงอย่างมีเหตุผลซึ่งสอดคล้องกับผลประโยชน์ของตนเอง และความเป็นไปได้ของการตัดสินใจที่มุ่งร้ายจะลดลงอย่างมาก

นอกจากนี้ ผู้ถือ veCRV ยังได้รับส่วนแบ่งค่าธรรมเนียม กล่าวคือ ผลประโยชน์ของผู้ให้บริการสภาพคล่อง ฝ่ายธุรกรรม ผู้ถือโทเค็น และข้อตกลงได้รับการประสานร่วมกัน (ตอนนี้ผลประโยชน์ของฝ่ายซื้อขายสามารถได้รับประโยชน์จากสภาพคล่องที่แข็งแกร่งของพูลและค่าสลิปเพจที่ลดลง)

หากช่วงสตาร์ทเย็นผ่านไปอย่างราบรื่น Curve จะสร้างมู่เล่ในเชิงบวกที่ยอดเยี่ยม และ VE ก็มีบทบาทสำคัญในช่วงเวลาดังกล่าว

อาจกล่าวได้ว่า ve เป็นตัวอย่างทั่วไปของการจำกัดธรรมชาติของมนุษย์ในระดับกลไกและชี้นำพฤติกรรมเชิงบวก

ไม่เพียงพอ

ไม่มีโมเดลใดสมบูรณ์แบบ และยังมีจุดวิจารณ์ด้วยเช่นกัน

1) "เวลาล็อคอิน" ที่เข้มงวดไม่เป็นมิตรพอสำหรับนักลงทุน:

ช่วงเวลาล็อกดาวน์ไม่ได้เป็นเพียงจุดที่น่าสนใจเท่านั้น แต่ยังเป็นจุดที่นักลงทุนจำนวนมากท้อใจอีกด้วย บางคนพูดติดตลกว่า 4 ปีในอุตสาหกรรม crypto เทียบเท่ากับ 100 ปีในอุตสาหกรรมอื่น ๆ นักลงทุนจำนวนไม่น้อยไม่ต้องการ/มีความสามารถในการล็อคเป็นเวลานานๆ หากต้องการพัฒนาต่อไป วิธีเพิ่มความน่าสนใจให้กับนักลงทุนในวงกว้างและเพิ่มความยืดหยุ่นในการล็อคอินคือประเด็นทั้งหมด

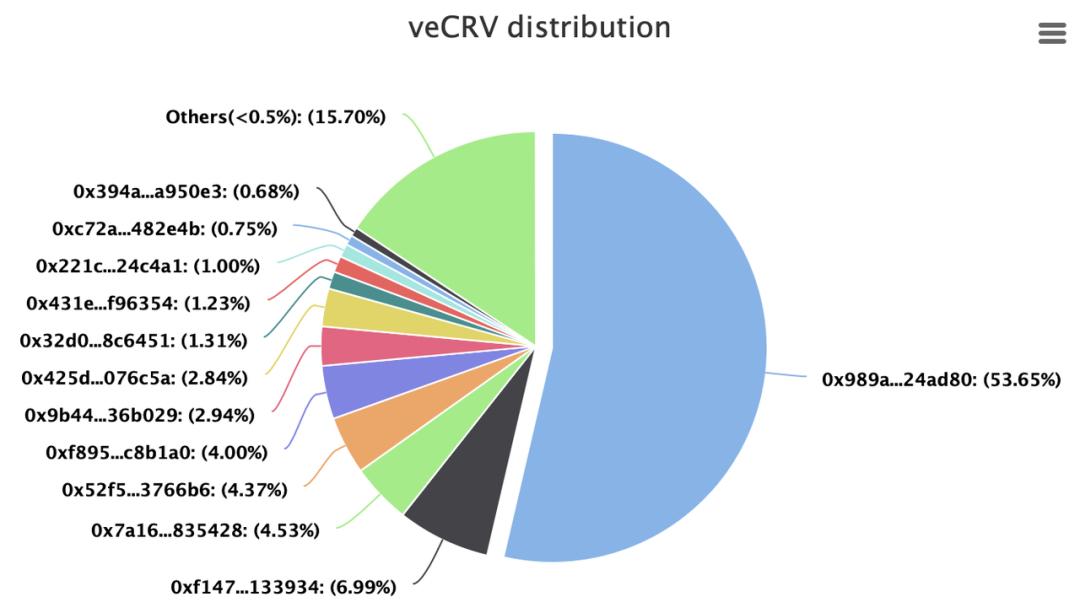

2) การรวมศูนย์การปกครอง:

ปัจจุบันสิทธิ์การกำกับดูแลมากกว่าครึ่งหนึ่งบน Curve อยู่ในมือของ Convex (53.65%) และสิทธิ์การกำกับดูแลค่อนข้างกระจุกตัว

หมายเหตุ: Convex เป็นแพลตฟอร์มการเดิมพันสภาพคล่องและการขุดตาม Curve ผู้ถือ CRV สามารถเดิมพัน CRV บน Convex และรับ cvxCRV ได้ แพลตฟอร์ม Convex จะล็อคโทเค็น CRV ที่ได้รับบน Curve โดยอัตโนมัติเพื่อรับข้อตกลง โทเค็น veCRV ที่เชี่ยวชาญสามารถเข้าใจได้ว่าเป็น โทเค็น cvxCRV เป็นโทเค็น veCRV ที่สามารถหมุนเวียนได้ นั่นคือ Convex เดิมพัน Curve ผ่านการออกแบบกฎบางอย่างและการควบคุมความเสี่ยง และรับผลตอบแทนสูงสุดโดยการใช้ประโยชน์จาก "ข้อได้เปรียบของมาตราส่วน"

https://dao.curve.fi/locks/1667977964

https://dune.com/queries/56575/112408

ในแง่หนึ่ง สิ่งนี้เกี่ยวข้องกับเวลาการล็อคที่กล่าวถึงใน 1) เป็นเรื่องยากสำหรับนักลงทุนที่ไม่ใช่รายใหญ่ที่จะมีแรงจูงใจและความสามารถในการล็อคต่อไป และประการที่สอง มันเกี่ยวข้องกับกลไกการอนุญาตพิเศษของ Curve กลไกนี้กำหนดเงื่อนไขว่าหากสัญญาอัจฉริยะไม่ได้รับการอนุมัติโดยการลงคะแนนเสียง (อัตราการผ่าน 51% อัตราการมีส่วนร่วม 30%) จะไม่สามารถเข้าร่วมใน DAO ได้ จุดเริ่มต้นที่เสนอคือเพื่อรักษาเสถียรภาพของโปรโตคอล มีเพียง 3 โปรโตคอลที่ได้รับสิทธิ์อนุญาตพิเศษในประวัติศาสตร์ ได้แก่ Yearn, Staking DAO และ Convex

ในปัจจุบัน สิทธิในการออกเสียงกระจุกตัวอยู่ในข้อตกลงไม่กี่ฉบับ โดยสัญชาตญาณ พวกเขาไม่มีแรงจูงใจที่จะยินยอมให้เข้าร่วมข้อตกลงเพิ่มเติมซึ่งจะนำไปสู่การแข่งขันที่รุนแรง สงครามโค้งอาจถูกผลักดันไปสู่ขั้นตอนใหม่หากมีวิธีการเล่นที่แปลกใหม่

อย่างไรก็ตาม รายการที่อนุญาตนั้นค่อนข้างตรงกันข้ามกับความยุติธรรมและความเปิดกว้างที่ crypto สนับสนุนมาโดยตลอด หากรายการที่อนุญาตในช่วงแรกมีบทบาท ก็เป็นที่ถกเถียงกันว่าระบบนิเวศแบบเปิดโดยไม่ได้รับอนุญาตจะเป็นประโยชน์ต่อ Curve หรือแม้แต่ Convex ในระยะยาวมากกว่ากัน ข้อเสนอนี้ (Remove Curve DAO Whitelist) กำลังหารือกันว่าควรลบรายการที่อนุญาตพิเศษออกหรือไม่ ซึ่งกระตุ้นการอภิปรายอย่างกว้างขวาง ผู้ใช้ที่ยืนกรานที่จะคง whitelist ไว้เชื่อว่าประโยชน์ของ whitelist ยังมีมากกว่าผลเสีย หากมี protocol ใหม่ๆ ที่ถือว่าเป็นนวัตกรรมเพียงพอก็ไม่ควรกังวลว่าจะถูกบล็อกเนื่องจากการลงคะแนนเสียง

มองจากระดับกลไกหลัก

และนวัตกรรมในโปรโตคอลต่างๆ

โลกของ Defi กำลังเปลี่ยนแปลงไปในแต่ละวัน และแบบจำลองทางเศรษฐกิจก็วนซ้ำอยู่ตลอดเวลา Curve ไม่ได้หมายถึงจุดสุดยอดของกลไก ve บนพื้นฐานของ Curve ve โปรโตคอลที่แตกต่างกันได้ทำการปรับปรุงที่แตกต่างกัน ต่อไปนี้จะจำแนกนวัตกรรมเหล่านี้จากระดับต่างๆ ของกลไกหลัก วิเคราะห์ปัญหาที่พวกเขาพยายามแก้ไข และใช้สิ่งนี้เพื่อดูจุดที่เราสามารถชั่งน้ำหนักและปรับให้เหมาะสมที่สุดเมื่อออกแบบโมเดล ve

ดุลสภาพคล่อง

ดังที่กล่าวไว้ข้างต้น ระยะเวลาการล็อคที่ยาวนานใน Curve ve ได้เพิ่มอุปสรรคให้กับนักลงทุนจำนวนมาก วิธีที่ง่ายที่สุดคือการลดระยะเวลาการล็อคสูงสุดให้สั้นลง ตัวอย่างเช่น ระยะเวลาการล็อคสูงสุดของ Balancer ถูกกำหนดเป็น 1 ปี ในรุ่นต่อๆ มา อิงตาม veCRV ของ Curve เอง ยังมีโปรโตคอลที่ให้บริการโซลูชันด้านสภาพคล่องโดยตรงอีกด้วย นอกจากนี้ เมื่อเทียบกับการฮาร์ดล็อคของ Curve แล้ว วิธีการที่ค่อนข้างซอฟต์ล็อคจำนวนมากได้เริ่มปรากฏขึ้น โดยพยายามที่จะบรรลุความสมดุลในระดับหนึ่งระหว่างการล็อคระยะยาวและสภาพคล่อง

ทำโทเค็นโทเค็น

คำตอบของ Convex สำหรับสภาพคล่องที่ต่ำคือการสร้างโทเค็นและโทเค็น ผู้ใช้จัดเก็บ CRV บนแพลตฟอร์ม Convex เพื่อรับ cvxCRV (รองรับการแปลงทางเดียวเท่านั้นใน Convex) หลังจากเดิมพัน cvxCRV นอกจากจะได้รับรางวัลค่าธรรมเนียมการทำธุรกรรม CRV 3 รายการ (เช่นเดียวกับผู้ถือ veCRV) พวกเขายังได้รับ CRV เพิ่มเติม (Convex 10% ของรายได้จากการขุด CRV) และรางวัล CVX (โทเค็นแพลตฟอร์มนูน) ผู้ใช้ที่ล็อค CVX (เช่นผู้ถือ vlCVX, vlCVX=The Vote Locked CVX) สามารถรับสิทธิ์การควบคุม Convex และลงคะแนนเพื่อกำหนดน้ำหนักของมาตรวัดแต่ละอัน

ตามที่กล่าวไว้ใน 1.2.2 ข้างต้น Convex ควบคุมมากกว่าครึ่งหนึ่งของสิทธิ์การกำกับดูแลบน Curve และการได้รับสิทธิ์การกำกับดูแลของ Convex (ผู้ถือ vlCVX) เทียบเท่ากับการควบคุม Curve ที่แข็งแกร่งขึ้นทางอ้อม ข้อแตกต่างคือระยะเวลาล็อคบน Convex คือ "เพียง" 16 สัปดาห์ + 7 วัน ซึ่งยืดหยุ่นกว่า 4 ปีของ Curve มาก

นอกจากนี้ ตามที่ความหมายของคำว่านูน "นูน" บ่งชี้ (ความชันของฟังก์ชันนูนเพิ่มขึ้น) นูนเท่ากับการรวบรวมพลังของ "นักลงทุนรายย่อย" เพื่อรับรางวัลที่สูงขึ้น ผลตอบแทนรายปีที่สูงขึ้นช่วยเพิ่มความน่าดึงดูดใจของ Convex ทั้งสองยังอธิบายบางส่วนว่าทำไม Convex ถึงได้รับความนิยมอย่างรวดเร็วหลังจากเปิดตัว (พฤษภาคม 2564)

อย่างไรก็ตาม Convex จะลดความสอดคล้องในระยะยาวระหว่างผู้ถือ veCRV และข้อตกลงลงบ้าง ซึ่งอาจหลีกเลี่ยงไม่ได้หลังจากที่สภาพคล่องแข็งแกร่งขึ้น ตาม Convex แพลตฟอร์มการติดสินบน vlCVX เช่น Votium ได้รับมา และระดับการกำกับดูแลและความซับซ้อนก็เพิ่มขึ้นอีก (บทความนี้อ้างถึง Convex เป็น L2 เชิงฟังก์ชันของ Curve, Votium เป็น Convex L2 และทำการวิเคราะห์ที่ยอดเยี่ยมของโปรโตคอล Curve L2 แต่ละอัน)

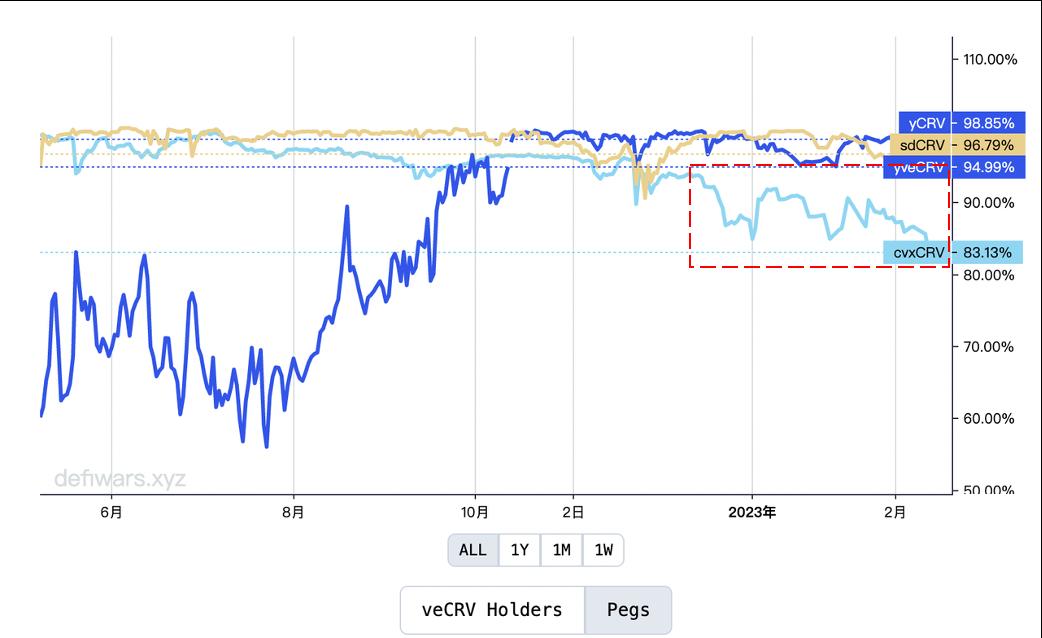

นอกจากนี้ ควรให้ความสนใจกับความเสี่ยงของการแยกตัวระหว่าง cvxCRV และ CRV ปัจจุบัน cvxCRV/CRV อยู่ที่ประมาณ 0.83 ซึ่งเบี่ยงเบนจาก 1 มานานแล้ว ด้วยเหตุนี้ Convex จึงเปิดตัวโซลูชันใหม่ แนวทางหลักคือการให้รางวัลมากขึ้นแก่ผู้ถือ cvxCRV

https://www.defiwars.xyz/wars/curve

มีโทเค็น NFT

จากมุมมองของการล็อก veCRV เป็นกรรมสิทธิ์ที่ไม่สามารถโอนได้ ในแบบจำลอง VE(3, 3)* ที่เสนอโดย AC (ผู้ก่อตั้ง Yearn) นวัตกรรมกลไกที่สำคัญคือการทำให้โทเค็น ve สามารถถ่ายโอนได้ เขาออกแบบโทเค็น ve ที่ถูกล็อกเป็น NFT ทำให้บัญชีสามารถสร้าง veNFT ได้หลายรายการเมื่อถูกล็อกหลายครั้ง และสามารถรับจำนวนรวมของบัญชีได้จากการสะสม NFT แต่ละครั้ง หลังจาก NFTization แล้ว โทเค็น ve ไม่เพียงแต่สามารถซื้อขายในตลาดรองเท่านั้น แต่ยังสามารถพัฒนาตลาดการให้กู้ยืมต่อไปได้ในอนาคต ซึ่งจะช่วยปรับปรุงสภาพคล่องอย่างมาก และเนื่องจาก ve เชื่อมโยงกับการกำกับดูแล กล่าวคือ ผู้ให้บริการสภาพคล่องและผู้ใช้การกำกับดูแล (ผู้ถือ veNFT) อาจแยกจากกัน

คำถามที่เกิดขึ้นที่นี่คือ veNFT ควรกำหนดราคาอย่างไร และโทเค็น ve ที่ถูกล็อคสามารถซื้อขายได้โดยตรง (แม้ในราคาที่มีส่วนลด) แรงจูงใจสำหรับผู้ใช้ในการล็อค ve มาจากไหน เป็นจุดที่ต้องปรับปรุงต่อไป

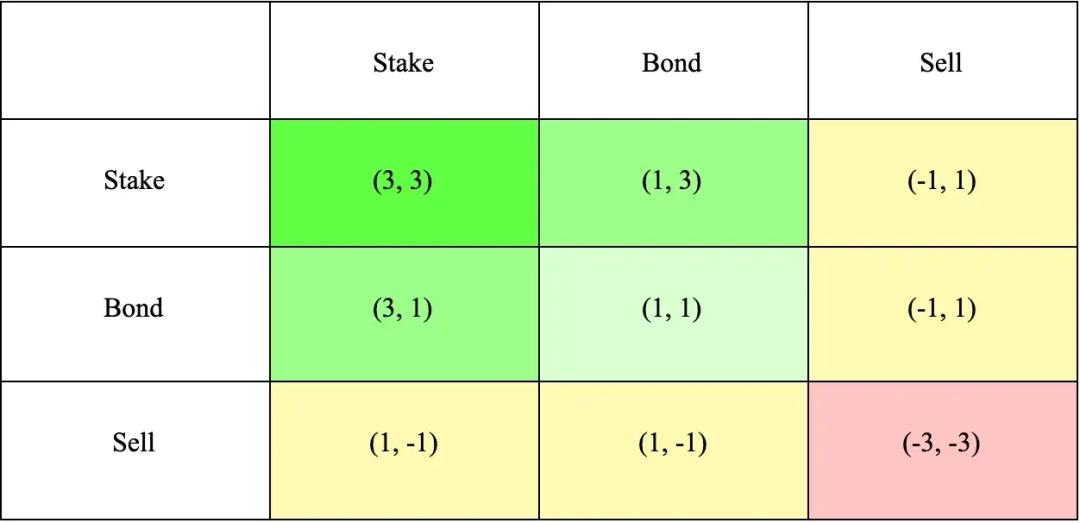

หมายเหตุ: โมเดล VE (3, 3) รวมโมเดล ve ของ Curve และโมเดลเกมของ OlympusDAO (3, 3 ) (3, 3 ) หมายถึง ผลการเล่นเกมของนักลงทุนภายใต้การเลือกพฤติกรรมที่แตกต่างกัน แบบจำลอง Olympus ที่ง่ายที่สุดประกอบด้วยนักลงทุน 2 คน ซึ่งสามารถเลือกพฤติกรรมจำนำ ผูกมัด และขายสามลักษณะ ดังที่เห็นได้จากตารางด้านล่าง เมื่อนักลงทุนทั้งสองเลือกที่จะจำนำ ผลประโยชน์ร่วมกันจะมากที่สุดถึง (3, 3 ) ซึ่งมีจุดมุ่งหมายเพื่อส่งเสริมความร่วมมือและคำมั่นสัญญา

https://olympusdao.medium.com/the-game-theory-of-olympus-e 4 c 5 f 19 a 77 df

Soft Lockout * ออกจากจุดโทษ

เมื่อเปรียบเทียบกับกลไกที่ Curve ไม่สามารถออกกลางทางได้หลังจากล็อกแล้ว โปรโตคอลจำนวนมากได้ขยายกลไกที่ช่วยให้ออกตรงกลางได้ แต่การลงโทษทางออกจะถูกทับ บทลงโทษมักจะเกี่ยวข้องกับค่าสัมประสิทธิ์รางวัลที่ล็อกไว้ ซึ่งหมายความว่าแม้ว่าผู้ใช้จะออกจากระบบได้กลางคัน แต่ผู้ใช้ก็จะสูญเสียรางวัลที่ล็อกไว้ ซึ่งจะเป็นการเพิ่มค่าเสียโอกาสของผู้ใช้ที่เลิกเล่น ในบางสถานการณ์ (เช่น ความผันผวนของราคาในระยะสั้น) ผู้ใช้อาจเลือกที่จะยึดตามนั้น

ยกตัวอย่าง Platypus (สกุลเงิน AMM ที่เสถียรประเภทใหม่) จำนำ PTP (โทเค็นดั้งเดิมของ Platypus) เพื่อรับ vePTP และรางวัลการออก PTP เพิ่มเติม PTP ที่จำนำสามารถสร้าง 0.014 vePTP/ชั่วโมง และขีดจำกัดสูงสุดของการสร้าง vePTP คือ 180 เท่า (~18 เดือน) ของการฝาก PTP ผู้ใช้สามารถปล่อยคำสัญญาได้ตลอดเวลา ราคาคือ เมื่อผู้ใช้ปล่อยคำสัญญาจำนวนเท่าใดก็ได้ vePTP ที่สะสมเมื่อเวลาผ่านไปจะถูกล้าง

ซึ่งเท่ากับเป็นการให้สิทธิ์แก่ผู้ใช้ในการเลือกว่าจะคงอยู่ต่อไปเพื่อความสำเร็จที่สะสมมาในอดีตหรือเลือกที่จะยอมแพ้ง่ายๆ เป็นไปได้ว่าตัวเลือกของผู้ใช้จะละเอียดอ่อนและหลากหลายมากขึ้นเนื่องจากการตัดสินที่ทับซ้อนกันและความเกลียดชังการสูญเสีย

เมื่อเปรียบเทียบกับกฎการเสียศูนย์ที่รุนแรงของ Platypus แล้ว Yearn (ผู้รวบรวมรายได้จาก Defi) นั้นอ่อนโยนกว่ามาก ในรุ่น ve ที่กำลังจะมาถึง (อิงจาก YIP 65 ที่ผ่านไป ณ สิ้นปี 21) veYFI มีระยะเวลาล็อคตั้งแต่หนึ่งสัปดาห์ถึง 4 ปี ผู้ถือที่เลือกออกจะต้องถูกปรับที่เกี่ยวข้องกับเวลาล็อกที่เหลืออยู่ หากระยะเวลาการล็อคที่เหลืออยู่มากกว่า 3 ปี ค่าปรับคือ 75% ของ YFI ที่ถูกล็อค มิฉะนั้นจะคำนวณตามอัตราส่วนของระยะเวลาการล็อคที่เหลืออยู่ / ระยะเวลาการล็อคที่ยาวที่สุด (4 ปี) ค่าปรับนี้จะมอบให้กับผู้ถือ veYFI ที่เหลืออยู่

นอกจากนี้ยังมี GMX (DEX) ที่ยกเลิกรางวัลตามสัดส่วน และคะแนนทวีคูณของรางวัลเดิมพันจะถูกเผาตามสัดส่วน

ยังมีโปรโตคอลที่เลือกขยายเวลาการไม่เดิมพัน ตัวอย่างเช่น Prism (โปรโตคอลอนุพันธ์) กำหนดระยะเวลาการไม่เดิมพัน 21 วัน

ในระดับหนึ่ง การล็อคแบบซอฟต์อัพจะสร้างสมดุลระหว่างสภาพคล่องและแรงจูงใจในการถือครองระยะยาว การแจกจ่ายค่าปรับให้กับผู้ถือล็อคยังส่งเสริมพฤติกรรมการถือครองในระยะยาวอีกด้วย อย่างไรก็ตาม การตั้งค่าพารามิเตอร์เฉพาะ (เช่น เวลาล็อคที่ยาวที่สุด การลงโทษการออก ฯลฯ) ควรตั้งค่าตามลำดับความสำคัญที่คุณต้องการบรรลุในสถานการณ์เฉพาะ

การตั้งค่ากลไกจูงใจ

ในส่วนนี้ เราจะสำรวจรายละเอียดบางประการของกลไกการแจกจ่ายสิ่งจูงใจ

แหล่งที่มาของรางวัลสำหรับการถือครองโทเค็น ve สามารถแบ่งออกเป็น:

1) รางวัลการออกโทเค็น

2) ตัวคูณรางวัลเพิ่มขึ้น

3) ส่วนแบ่งรายได้ทางธุรกิจ (เช่น ค่าธรรมเนียมการจัดการ)

4) ค่าปรับและผลประโยชน์อื่น ๆ แบ่งตามสัดส่วน (ถ้ามี)

แรงจูงใจในการแบ่งปันธุรกิจ

ขั้นแรกให้ดูที่ส่วนแบ่งรายได้ของธุรกิจ กล่าวคือ ผู้ถือหุ้นได้รับส่วนแบ่งและอัตราส่วนหุ้นเฉพาะหรือไม่ ในทางทฤษฎี หากผู้ใช้มองในแง่ดีเกี่ยวกับการพัฒนาโปรโตคอลในระยะยาว และรายได้ของผู้ถือ ve สามารถผูกพันกับรายได้ระยะยาวได้อย่างต่อเนื่อง ก็ควรเพิ่มแรงจูงใจระยะยาวของผู้ใช้ ยกตัวอย่าง Curve ผู้ถือ veCRV จะได้รับส่วนแบ่งค่าธรรมเนียมการทำธุรกรรม 50% จากกลุ่มทั้งหมด โดยกระจายในรูปแบบของ 3 CRV ซึ่งหมายความว่าเมื่อราคาของ CRV ลดลง นักลงทุนมีแรงจูงใจที่จะซื้อ CRV และซื้อส่วนแบ่งรายได้ที่มากขึ้นในราคาที่ถูกกว่า

บนพื้นฐานนี้ โมเดล ve(3, 3) ได้รับการปรับปรุงเพิ่มเติม กล่าวคือ ผู้ใช้จะได้รับค่าธรรมเนียมการจัดการที่สร้างขึ้นโดยกลุ่มที่พวกเขาโหวตให้เท่านั้น ขีดจำกัดใหม่นี้ทำให้ผู้ใช้มักจะโหวตให้กับพูลที่มีสภาพคล่องมากที่สุดซึ่งสร้างค่าธรรมเนียมมากที่สุด

สำหรับวิธีรักษาสมดุลรายได้ของผู้ถือ veToken และผู้ให้บริการสภาพคล่องอัตราส่วนการแบ่งปันที่เฉพาะเจาะจงขึ้นอยู่กับการพิจารณาของผู้ออกแบบโปรโตคอล Curve ใช้วิธี 50-50 ในโปรโตคอล GMX ธุรกิจของผู้จำนำและผู้ให้บริการสภาพคล่องแบ่งออกเป็น อัตราส่วน 3-7 เปิด

นอกจากนี้ หากเกี่ยวข้องกับการแบ่งปันทางธุรกิจ โทเค็นจะมีลักษณะหุ้นในระดับหนึ่ง ในกฎหมายของสหรัฐอเมริกา การทดสอบ Howey Test ใช้เพื่อระบุว่าเป็นหุ้นหรือไม่ และหากจัดประเภทเป็นหุ้น ก็จะอยู่ภายใต้ข้อจำกัดด้านกฎระเบียบเพิ่มเติม อย่างไรก็ตาม เนื่องจากเป็นคดีความ คำพิพากษาเฉพาะจึงควรพิจารณาโดยละเอียดตามคดีนั้นๆ แต่ละประเทศมีวิธีการกำหนดที่แตกต่างกัน

แรงจูงใจในการออกโทเค็น

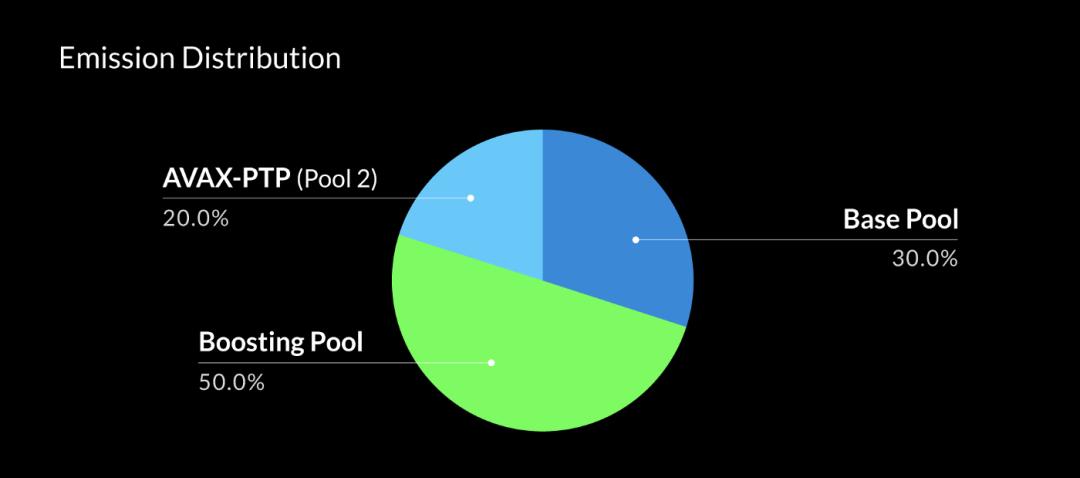

เมื่อออกรางวัลโทเค็น Platypus (AMM ชนิดใหม่ของ Stablecoin) ดำเนินการออกแบบสามกลุ่ม:

https://medium.com/platypus-finance/platypus-liquidity-mining-design-eli 5-part-i-52 fd 6 b 8 bed 1 d

สัดส่วนรายได้จากการออกหุ้นเพิ่มของทั้ง 3 กลุ่มคือ 20% 30% และ 50% ตามลำดับ (น้ำหนักส่วนนี้สามารถปรับเปลี่ยนได้ในภายหลัง)

AVAX-PTP Second Pool (20%) ซึ่งเป็น Liquidity Pool ของ PTP

กลุ่มฐาน (30%) ให้รางวัลแก่ผู้ให้บริการสภาพคล่อง และน้ำหนักของรางวัลเป็นสัดส่วนกับอัตราส่วนการจัดเก็บ

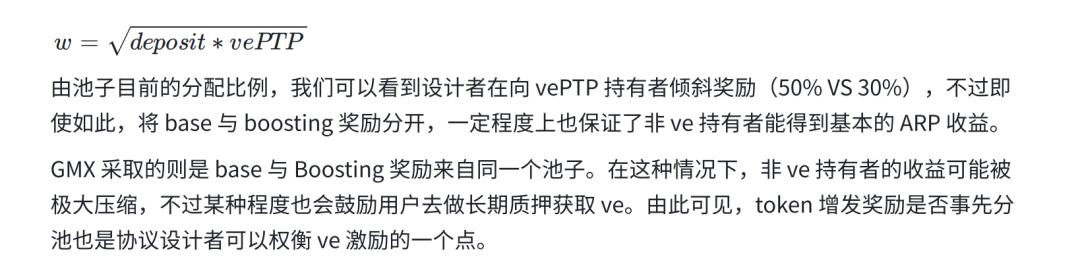

เงินรางวัลสะสม (50%) มอบให้กับผู้ถือ และน้ำหนักรางวัลจะขึ้นอยู่กับปริมาณพื้นที่จัดเก็บและจำนวน vePTP

ป้องกันเงินเฟ้อ

เนื่องจากโดยทั่วไปแล้วโทเค็นโปรโตคอลจะถูกสร้างอย่างต่อเนื่อง โทเค็นที่ถูกล็อคจะถูกกดดันจากอัตราเงินเฟ้อเช่นกันหากไม่มีการดำเนินการใดๆ หากแรงกดดันด้านเงินเฟ้อที่คาดการณ์ไว้สูงเกินไปและไม่สามารถขายกลางคันได้ เห็นได้ชัดว่าผู้ใช้จะไม่เต็มใจที่จะล็อคอิน ในการตอบสนองต่อสิ่งนี้ ve( 3, 3) ได้เสนอแผนการเพิ่มประสิทธิภาพ ซึ่งแสดงให้เห็นอย่างชัดเจนใน:

1) การออกเพิ่มเติมรายสัปดาห์จะถูกปรับแบบไดนามิกตามการหมุนเวียน

สมมติว่าการออกรายสัปดาห์เดิมคือ 2 M หาก 0% ของโทเค็นปัจจุบันถูกล็อคใน ve การออกรายสัปดาห์จะยังคงเป็น 2 M นั่นคือ 2 M*( 1-0%) หาก 50% ของโทเค็นเป็น ล็อคไว้ จากนั้นจำนวนเงินที่ออกรายสัปดาห์คือ 1 M ซึ่งเป็น 2 M*(1-50%) หากโทเค็นปัจจุบันถูกล็อก 100% จำนวนที่ออกรายสัปดาห์จะเป็น 0 ซึ่งก็คือ 2 M*(1 -100%). กล่าวคือ ยิ่งมีการล็อคโทเค็นมาก จำนวนการออกเพิ่มเติมก็จะยิ่งน้อยลง และผลกระทบของการออกเพิ่มเติมต่อผู้ใช้ที่ถูกล็อกสามารถลดลงได้โดยการปรับจำนวนการออกเพิ่มเติมแบบไดนามิก

2) ตู้เก็บของจะได้รับการชดเชยตามสัดส่วน

สมมติว่าอุปทานทั้งหมดในปัจจุบันคือ 20 M จำนวนที่ล็อคไว้คือ 10 M และการออกเพิ่มเติมรายสัปดาห์ของสัปดาห์นี้คือ 1 M ซึ่งหมายถึงอุปทานเพิ่มขึ้น 5% นั่นคือ 1 M/20 M เพื่อให้แน่ใจว่าตัวยึดจะไม่ถูกเจือจาง ในโหมด (3, 3) การถือครองจะเพิ่มขึ้น 5% ตามลำดับ นั่นคือ 0.5 M= 10 M* 5% ส่วนที่เหลืออีก 0.5 ล้านของการออกเพิ่มเติมรายสัปดาห์จะถูกปล่อยให้เป็นรางวัล

เมื่อรวม 1) และ 2) เข้าด้วยกัน ผู้ออกแบบหวังว่าจะเพิ่มพลังการล็อคโดยปกป้องผู้ใช้จากการถูกเจือจาง

อัตราเงินเฟ้อเทียบเท่ากับภาษี ทำให้ต้นทุนการถือครองของผู้ใช้เพิ่มขึ้น ดังนั้นหากเกี่ยวข้องกับการออกโทเค็น เราจำเป็นต้องให้ความสนใจกับกระแสหมุนเวียน การออกสูงสุด และความเร็วในการออกเมื่อตัดสินใจล็อก ผู้ออกแบบระเบียบการสามารถอ้างถึง ve(3, 3) เพื่อจัดทำระเบียบข้อบังคับโดยละเอียดเกี่ยวกับการออกเพิ่มเติมและการชดเชย

อย่างไรก็ตาม ในอีกระดับหนึ่ง ควรพิจารณาความสมดุลของสิ่งจูงใจโทเค็นระหว่างผู้เข้าครั้งแรกและผู้เข้าทีหลังด้วย หากผลตอบแทนที่ออกมีความเอนเอียงไปยังผู้ถือครองรายเดิมมากเกินไป อาจไม่น่าดึงดูดเพียงพอสำหรับนักลงทุนรายใหม่ที่มีศักยภาพ Defi Thena.fi ใหม่ได้ทำการปรับปรุงเพิ่มเติมบนพื้นฐานของ ve(3, 3) ซึ่งจำกัดการเพิ่มการถือครองไว้ที่ 30% และให้การป้องกันการเจือจางเพียงบางส่วนแก่ผู้ถือ ve ซึ่งจะช่วยป้องกันไม่ให้โทเค็นมีความเข้มข้นมากเกินไปใน อยู่ในมือของผู้ถือ ข้อพิจารณาหลักที่นี่คือวิธีที่การออกโทเค็นสามารถให้แรงผลักดันสำหรับการพัฒนาโปรโตคอลในระยะยาวต่อไป

ระดับผลตอบแทนที่แท้จริงนั้นยั่งยืนหรือไม่

การส่งเสริมการเริ่มต้นและการถือครองผ่านรางวัลโทเค็นเป็นวิธีการทั่วไปสำหรับฝ่ายโครงการอยู่แล้ว อย่างไรก็ตาม หลังจากประสบกับความก้าวร้าวในการปล่อยโทเค็นจำนวนมากเพื่อดึงดูดสภาพคล่องในโปรโตคอล defi ในปี 2564 นักลงทุนก็เริ่มตรวจสอบความยั่งยืนของ เอพีวาย ข้อเสนอของผลตอบแทนที่แท้จริงคือศูนย์รวมของการแสวงหารายได้ที่มั่นคงนี้

วิธีการคำนวณผลตอบแทนจริง: รายได้สุทธิ = รายได้โปรโตคอล - มูลค่าตลาดของโทเค็นเพิ่มเติม

ความตั้งใจของสูตรนี้คือเราควรพิจารณาโทเค็นเพิ่มเติมที่ออกให้แก่ผู้ใช้เป็นต้นทุนจริง และหักออกจากรายได้ของโปรโตคอลเพื่อคำนวณรายได้สุทธิ และใช้รายได้สุทธิเพื่อพิจารณาว่าโปรโตคอลมีความเป็นไปได้ที่จะได้รับผลตอบแทนที่เป็นบวกหรือไม่ .

Defiman ได้ทำการวิจัยเกี่ยวกับ Real Yield ผลลัพธ์แสดงให้เห็นว่าโปรโตคอลชั้นนำส่วนใหญ่ที่ใช้สิ่งจูงใจโทเค็นไม่สามารถได้รับผลตอบแทนจริงที่เป็นบวกไม่ต้องพูดถึงว่าโปรโตคอลที่ไม่รู้จักหรือต้นมักจะใช้รหัสที่รุนแรงมากขึ้น นโยบายสิ่งจูงใจสกุลเงินมีข้อสงสัยเกี่ยวกับมัน ความยั่งยืนในระยะยาว

ในรูปแบบ ve เพื่อให้ผู้ใช้มีแรงจูงใจระยะยาวเพียงพอ แต่รางวัลรายได้โปรโตคอลมีจำกัด นักออกแบบมักเลือกที่จะมุ่งเน้นไปที่รางวัลโทเค็นเป็นหลัก ดังนั้น เมื่อตั้งค่าสิ่งจูงใจ จึงควรพิจารณาวิธีตั้งค่าระดับสิ่งจูงใจอย่างสมเหตุสมผล ซึ่งไม่เพียงให้สิ่งจูงใจที่เพียงพอแก่ผู้ใช้เท่านั้น แต่ยังทำให้ข้อตกลงยั่งยืนอีกด้วย กล่าวคือ รายได้ของธุรกิจเพียงพอที่จะครอบคลุมส่วนนี้ของรางวัล ค่าใช้จ่ายในขณะที่ธุรกิจสามารถแข่งขันได้ (ค่าธรรมเนียมและรายได้อื่น ๆ สมเหตุสมผล แต่ไม่สูงเกินไป) แต่ความสมดุลระหว่างระยะสั้นและระยะยาวนั้นยากต่อการบาลานซ์ และยังเป็นการทดสอบจังหวะของนักออกแบบด้วย

การแลกเปลี่ยนกลไกการกำกับดูแล

การกำกับดูแลของไหล

จุดประสงค์หลักประการหนึ่งของโมเดล ve คือการบรรลุธรรมาภิบาลที่ดีและมีเสถียรภาพ สิ่งสำคัญคือ จะให้อำนาจธรรมาภิบาลแก่ใครและจะกระจายน้ำหนักธรรมาภิบาลให้กับบุคคลต่างๆ ได้อย่างไร ตามหลักการแล้ว สิทธิในการกำกับดูแลที่สำคัญควรได้รับการจัดสรรให้กับนักลงทุนที่มีความสนใจระยะยาวสอดคล้องกับโปรโตคอล ในเวลาเดียวกัน จากมุมมองของการเปลี่ยนแปลงของเวลา ดีที่สุดคือการบรรลุสิทธิในการกำกับดูแลที่แน่นอน

หากนักลงทุนที่ถือครอง veCRV จำนวนมากควบคุมข้อตกลงโดยการควบคุมสิทธิ์ในการออกเสียง และขัดขวางการเข้ามาของนักลงทุนรายใหม่ (ดูกลไกการอนุญาตพิเศษของ Curve) การเปลี่ยนแปลงข้อตกลงทั้งหมดจะเป็นเรื่องยาก หลังจากที่สิทธิ์ในการกำกับดูแลได้รับการเสริมความแข็งแกร่งอย่างสมบูรณ์ สิ่งที่เรียกว่าสิทธิ์ในการกำกับดูแลจะไม่มีอยู่ในขอบเขต (ผู้มีสิทธิเลือกตั้งจำนวนน้อยไม่สามารถมีผลกระทบอย่างมากต่อผลลัพธ์)

ต่อไปนี้เป็นประเด็นที่เกี่ยวข้อง (โดยไม่ได้คำนึงถึงข้อจำกัดและข้อกำหนดเฉพาะอื่นๆ):

1) ไม่มีข้อจำกัดในรายการที่อนุญาต ไม่อนุญาตให้โต้ตอบกับโปรโตคอล (ป้องกันการผูกขาด เปิดกว้างมากขึ้น)

2) ve ได้รับการออกแบบมาให้ไม่สามารถถ่ายโอนได้ ดังนั้นจึงเป็นการหลีกเลี่ยงการติดสินบนโดยตรง

3) น้ำหนักการลงคะแนนเสียงของ ve ลดลงตามเวลา และสิทธิ์ในการกำกับดูแลสามารถไหลไปตามธรรมชาติ

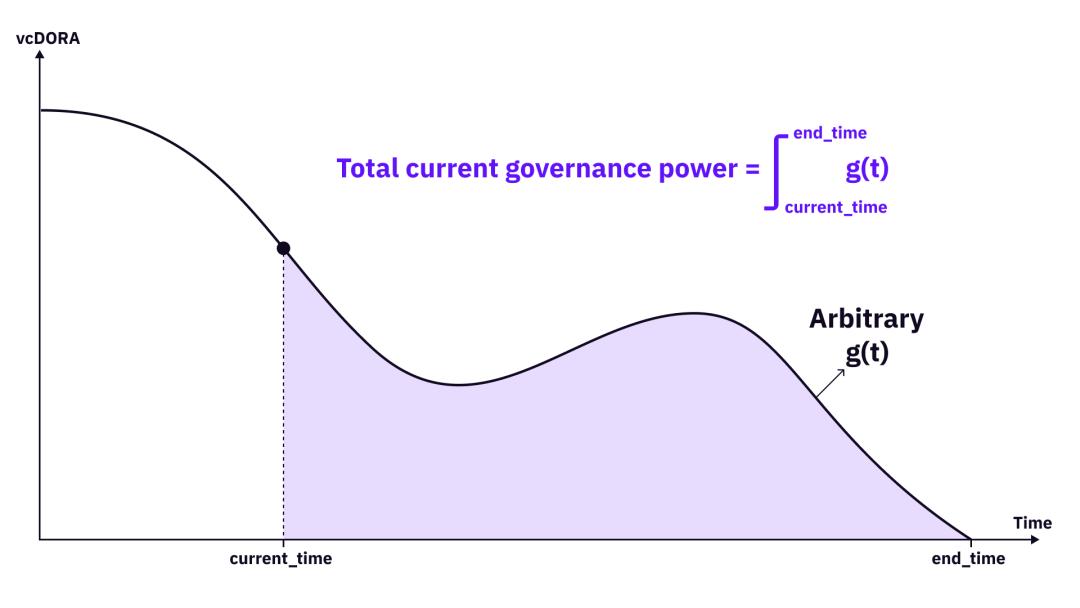

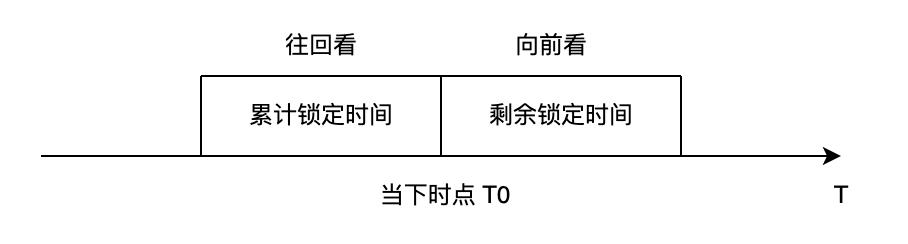

ใช้ vcDORA (veToken สำหรับการกำกับดูแลชุมชนการระดมทุนแบบเปิด) เป็นตัวอย่าง ความสามารถในการกำกับดูแลของ ve จำนวนหนึ่งสามารถมองเห็นได้ในรูปด้านล่าง (รูปร่างของเส้นโค้งในรูปด้านล่างเป็นตัวอย่าง และไม่มี ต้องให้ความสนใจว่าเหตุใดจึงเป็นเช่นนี้) รูปร่าง) พื้นที่ใต้เส้นโค้งตั้งแต่เวลาปัจจุบันจนถึงเวลาสิ้นสุดแสดงถึงผลรวมของความสามารถในการกำกับดูแล เมื่อหมดเวลาการเดิมพัน สิทธิ์การกำกับดูแลของผู้ใช้จะกลายเป็นศูนย์ และ g(t) เป็นเส้นโค้ง ซึ่งหมายความว่าสามารถอินทิเกรต g(t) ได้ตราบเท่าที่สามารถอินทิเกรตได้ (นั่นคือ สามารถคำนวณพื้นที่ของส่วนสีม่วงในรูปด้านล่างได้) ไม่จำเป็นต้องเป็น เส้นตรงของการลดทอนเชิงเส้น เส้นกราฟอำนาจการกำกับดูแลแบบไม่เชิงเส้นนี้ยังเป็นทิศทางในการสำรวจอีกด้วย

https://doraresear.ch/2022/09/16/vcdora/

การวัดความภักดี

หากคุณคิดว่าน้ำหนักเป็นวิธีการหาปริมาณความภักดีของผู้ใช้ที่มีต่อโปรโตคอล (น้ำหนักจะเป็นตัวกำหนดคะแนนโหวต/การกระจายรางวัล ฯลฯ) คุณจะเห็นว่าปัจจุบันมีวิธีการวัดสองวิธี วิธีหนึ่งคือ Curve ซึ่งอิงตาม เวลาล็อคที่เหลืออยู่ (มองไปข้างหน้า veToken จะลดลงเชิงเส้นในช่วงระยะเวลาล็อคที่เหลืออยู่) และอีกอย่างคือการดูเวลาจำนำในอดีตของผู้ใช้ (มองย้อนกลับไป ยิ่งเวลาจำนำนานเท่าไหร่ veToken ก็จะสะสมมากขึ้นเท่านั้น แต่มีขีดบน) ตัวหลังเช่นตุ่นปากเป็ด วิธีการวัดทั้งสองนี้มีความสมดุลในระดับหนึ่งสำหรับผู้ใช้ใหม่และผู้ใช้เก่า

หากวิธีที่สองในการมองย้อนกลับครอบงำ ข้อได้เปรียบของนักลงทุนที่ให้คำมั่นสัญญาเป็นระยะเวลานานโดยพื้นฐานแล้วยากที่จะเอาชนะ แต่ไม่ว่าผู้ใช้ที่มีคำมั่นสัญญาที่ยาวกว่ามีแนวโน้มที่จะยืนยันคำสัญญาที่มั่นคงหรือไม่นั้นเป็นเรื่องของความเห็น อย่างไรก็ตาม เนื่องจากวิธีที่สองมักใช้ร่วมกับกลไกการลงโทษทางออกกลางทาง (ดู 2.1.3) นักลงทุนจะต้องเผชิญกับต้นทุนค่าเสียโอกาส ซึ่งอาจกระตุ้นให้พวกเขารักษาเสถียรภาพของคำมั่นสัญญาต่อไป

วิธีการคาดการณ์ล่วงหน้า (ส่วนใหญ่ขึ้นอยู่กับเวลาล็อคที่เหลืออยู่) ที่นำโดย Curve อาจนำไปสู่การกระจายน้ำหนักที่ลื่นไหลมากขึ้น ผู้ใช้ใหม่ที่เลือกล็อคเป็นเวลานานจะได้รับ ve เพียงพอ และผู้ใช้เก่าจะไม่มี ve อีกต่อไปหากเวลาล็อคที่เหลือหมดลงและไม่เลือกที่จะล็อคอีกต่อไป ดังนั้น หากผู้ใช้ต้องการตัวคูณรางวัลที่ดีต่อไป พวกเขาจำเป็นต้องอัปเดตเวลาล็อคอัพเพื่อให้เวลาล็อคอัพที่เหลืออยู่อยู่ในระดับที่ค่อนข้างยาว ส่วนหนึ่งยังอธิบายว่าทำไมระยะเวลาการล็อคโดยเฉลี่ยของ Curve ถึง 3.5 ปี

ข้อดีและข้อเสียของการติดสินบน

การซื้อเสียงเป็นหัวข้อที่ถกเถียงกัน เรามักจะคิดว่าการให้สินบนเป็นคำที่เป็นกลาง ขึ้นอยู่กับความต้องการหลักของผู้ใช้ในสถานการณ์เฉพาะ เพราะในชีวิตจริงมันก็มีอีกคำที่คล้ายๆ กันคือ lobbying (ล็อบบี้)

ในบางสถานการณ์ ผู้ใช้ส่วนใหญ่สนใจเกี่ยวกับอัตราผลตอบแทน และกลไกการติดสินบนที่สะดวกสามารถปรับปรุงประสบการณ์ของผู้ใช้ได้ เป็นไปได้ที่จะพิจารณาการรวมกลไกรางวัลการติดสินบนเข้ากับโปรโตคอลโดยตรง ซึ่งจะเป็นการเพิ่มความน่าดึงดูดใจของรายได้และเพิ่มแรงจูงใจ เพื่อเข้าร่วมการเลือกตั้ง เนื่องจากสำหรับผู้ถือครองรายเล็ก หากไม่มีวิธีที่สะดวกในการเข้าร่วมในข้อตกลงการติดสินบน อาจเป็นการยากที่จะทำการค้าสิทธิ์ในการกำกับดูแลของตน หรือเผชิญกับต้นทุนการสื่อสารที่สูง สำหรับวาฬยักษ์ หากพวกมันดำเนินการแบบส่วนตัวโดยตรงผ่าน OTC พวกมันอาจเสี่ยงต่อการผิดสัญญา กลไกการติดสินบนในตัวช่วยแก้ปัญหาความไว้วางใจเหล่านี้

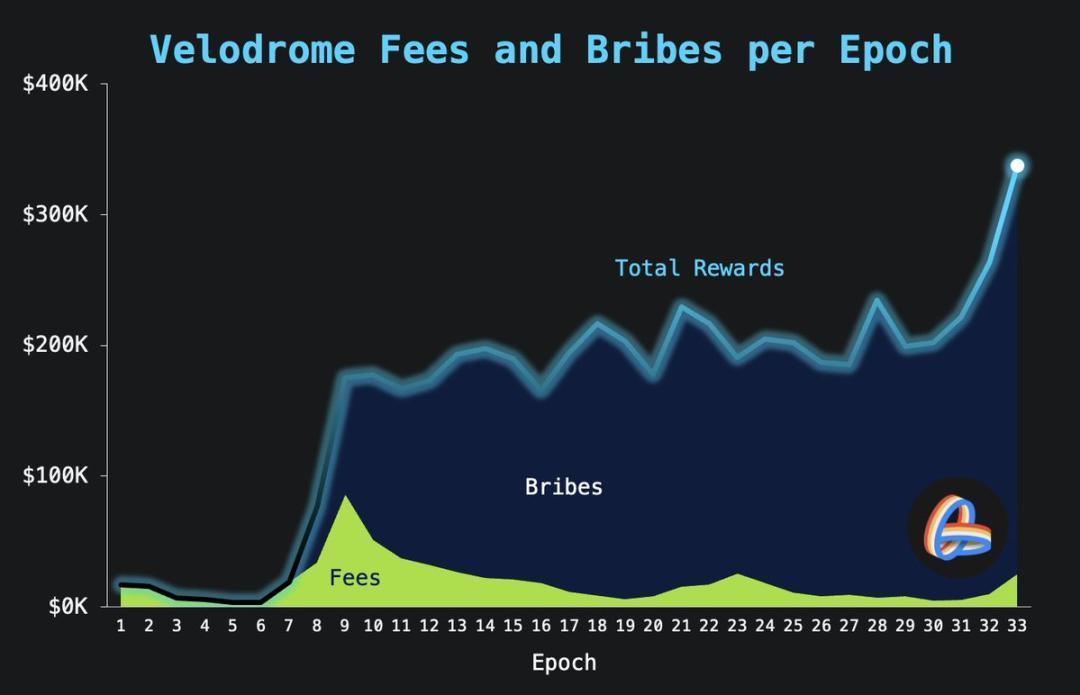

แม้แต่ใน Velodrome Finance (ปัจจุบันคือ DEX ที่มีจำนวนตำแหน่งล็อคมากที่สุดในระบบ Optimism) รายได้จากการติดสินบนยังก่อให้เกิดรางวัลหลัก (ดังแสดงในรูปด้านล่าง) นอกจากนี้ หลังจากที่มีการฝังกลไกการติดสินบนแล้ว ก็จะส่งผลกระทบต่อโปรโตคอลอนุพันธ์ชั้นสองอย่างหลีกเลี่ยงไม่ได้ เช่น Convex

https://twitter.com/VelodromeFi/status/1616489024268402711

ในบางสถานการณ์ หากคุณกังวลอย่างมากเกี่ยวกับความถูกต้องของการลงคะแนน และหวังว่าผู้ใช้สามารถมีส่วนร่วมในการลงคะแนนได้มากที่สุดเท่าที่จะเป็นไปได้และลดการติดสินบนให้ได้มากที่สุด คุณสามารถใช้การลงคะแนนเสียง MACI ตาม ZK (ซ่อนการลงคะแนนของทุกคน แต่แสดง ผลการลงคะแนนขั้นสุดท้าย) และอื่นๆ ในกรณีนี้ ประการแรก ความเป็นส่วนตัวของผู้ลงคะแนนสามารถได้รับการปกป้องอย่างดี และประการที่สอง ฝ่ายที่ให้สินบนไม่สามารถรู้สถานการณ์การลงคะแนนที่แท้จริงได้ ดังนั้นจึงขาดแรงจูงใจในการติดสินบน

จะเห็นได้ว่าการออกแบบโปรโตคอลเป็นเพียงเครื่องมือเท่านั้น และวิธีการเหล่านี้สามารถใช้ร่วมกันได้ตามสถานการณ์เฉพาะ

ความพยายามในการแยกสิทธิ์/การแบ่งชั้นตามสิทธิ์

บนพื้นฐานของ ve โปรโตคอลจำนวนมากกำลังสำรวจวิธีการกระจายสิทธิ์ของโทเค็นใหม่ นั่นคือ การแยก veToken ออกไปอีก โทเค็นที่แตกต่างกันจะมีสิทธิ์ต่างกัน เพื่อให้จัดการสิทธิ์ได้ละเอียดยิ่งขึ้น

Convex ที่กล่าวถึงข้างต้นแบ่งสิทธิ์รายได้และสิทธิ์การกำกับดูแลของ veCRV เป็นหลัก และให้ความยืดหยุ่นมากขึ้น: การเดิมพัน cvxCRV จะได้รับรางวัล CRV 3 รายการ และการล็อก CVX เพื่อรับ vlCVX อาจส่งผลต่อ veCRV ที่ควบคุมโดย Convex ซึ่งส่งผลต่อ Curve การตัดสินใจด้านการกำกับดูแลของกลุ่มคือ โหวตแล้ว

การแยกสิทธิ์การกำกับดูแลและสิทธิ์การเลื่อนขั้นรางวัล

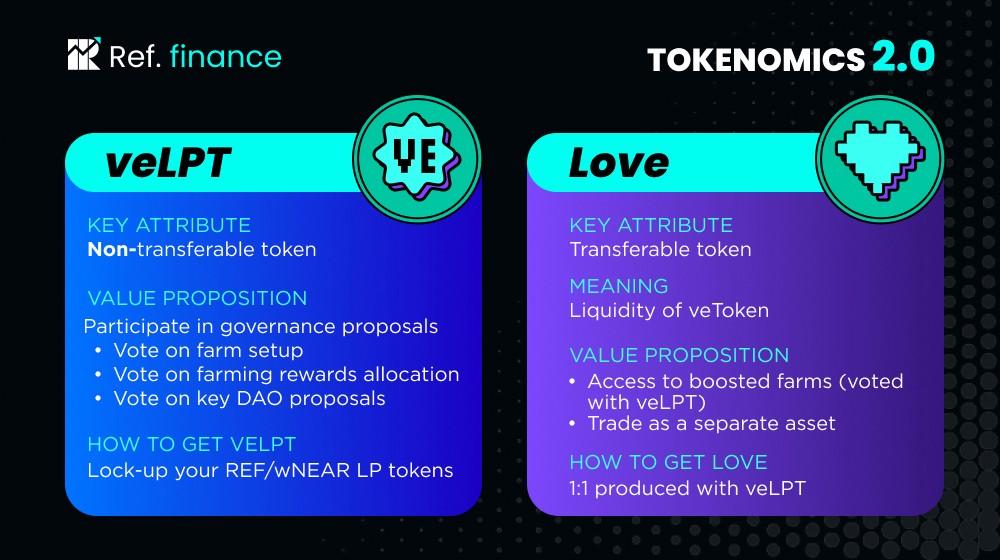

Ref Finance (DEX ของ Near ecology) เสนอโครงร่างใหม่ในการออกแบบโทเค็นเวอร์ชัน 2.0 เมื่อเทียบกับการได้รับ veToken เดียว ผู้ให้บริการสภาพคล่องสามารถรับโทเค็น veLPT และ Love(Ref) (1 : 1)

ในหมู่พวกเขา veLPT ไม่สามารถโอนได้และสอดคล้องกับสิทธิ์การกำกับดูแลการลงคะแนนเสียงของผู้ใช้ในโทเค็น ve และผู้ใช้ที่ถือโทเค็นเหล่านั้นสามารถลงคะแนนเพื่อกำหนดการจัดสรรสิ่งจูงใจ Love(Ref) สอดคล้องกับสภาพคล่องที่ได้รับจากผู้ใช้ในโทเค็น ve (หุ้นสภาพคล่องที่ถูกล็อก) และผู้ถือสามารถเพลิดเพลินกับรายได้ที่เพิ่มขึ้น (กำหนดโดยการลงคะแนนเสียงของ veLPT) ยิ่งไปกว่านั้น Love(Ref) สามารถถ่ายโอนได้ นั่นคือหากผู้ใช้เพียงต้องการใช้สิทธิ์ในการลงคะแนน เขาสามารถโอนสิทธิ์เพื่อเพิ่มรายได้ให้กับผู้อื่นได้ อย่างไรก็ตาม เมื่อปลดล็อก veLPT บัญชียังคงต้องมี 1:1 veLPT และ Love(Ref)

https://ref-finance.medium.com/ref-tokenomics-2-0-vetokenomics-on-testnet-c 2b 6 ea 0 e 4 f 96

จะเห็นได้ว่าหลังจากแบ่งสิทธิ์ของโทเค็นแล้ว นักลงทุนที่แตกต่างกันสามารถเลือกส่วนที่ต้องการมากที่สุดในข้อตกลงตามความต้องการ และมุ่งเน้นไปที่การลงทุน เพิ่มความยืดหยุ่นสำหรับทุกฝ่าย

การแบ่งชั้นขวา-ขวา

กลไก Astroport (Terra ecological dex) สร้างความสมดุลระหว่างการไม่ล็อกอิน สิทธิ์ที่ไม่มีการกำกับดูแลของ Curve ve และล็อกอินที่ให้ผลตอบแทนสูงในระยะยาว นวัตกรรมนี้ใช้กลไกสามโทเค็น ASTRO, xASTRO (หาได้จากการเดิมพัน ASTRO) และ vxASTRO (หาได้จากการล็อค xASTRO ซึ่งจะสลายตัวเป็นเส้นตรงตามเวลา) xASTRO สามารถถ่ายโอนได้และสามารถเพลิดเพลินกับสิทธิ์การกำกับดูแลและส่วนแบ่งการทำธุรกรรม (50%) นอกเหนือจากส่วนแบ่งการทำธุรกรรม 50% แล้ว vxASTRO ยังสามารถเพลิดเพลินกับสิทธิ์ในการกำกับดูแลและการเพิ่มรายได้ (สูงสุด 2.5 เท่า)

ข้อดีของรุ่นนี้คือรองรับความต้องการของทั้งผู้ถือระยะสั้นและผู้ถือระยะยาว ด้วยการอนุญาตให้ผู้ถือ xASTRO ผู้ใช้ที่ไม่ล็อคสามารถเพลิดเพลินกับสิทธิ์ในการกำกับดูแลบางอย่าง กระบวนการกำกับดูแลจะเป็นประชาธิปไตยมากขึ้นและความขัดแย้งในการมีส่วนร่วมในการกำกับดูแลลดลง ในขณะเดียวกัน การให้รางวัลแก่ผู้ถือ vxASTRO แบบไม่สมมาตร ยังส่งเสริมพฤติกรรมการถือครองในระยะยาวอย่างเต็มที่ ด้วยวิธีนี้ นักลงทุนที่มีจำนวนน้อยแต่มีความเชื่อที่แข็งแกร่งสามารถขยายอิทธิพลของพวกเขาผ่านการถือครองระยะยาว และการต่อสู้ที่ละเอียดอ่อนสามารถก่อตัวขึ้นระหว่างพวกเขากับนักลงทุนที่มีปริมาณมากแต่ถือครองระยะสั้น

สรุป

สรุป

แบบจำลองนี้ประสานผลประโยชน์ของทุกฝ่ายผ่านการล็อคอินและการแบ่งรายได้ เพื่อให้ผู้เข้าร่วมมีแรงจูงใจในการมีส่วนร่วมในการพัฒนาข้อตกลงในระยะยาว จากมุมมองของแบบจำลองทางเศรษฐกิจ ve เป็นการปรับปรุงที่ยอดเยี่ยมเมื่อเทียบกับแบบจำลองก่อนหน้านี้ และยังประสบความสำเร็จอย่างมากอีกด้วย

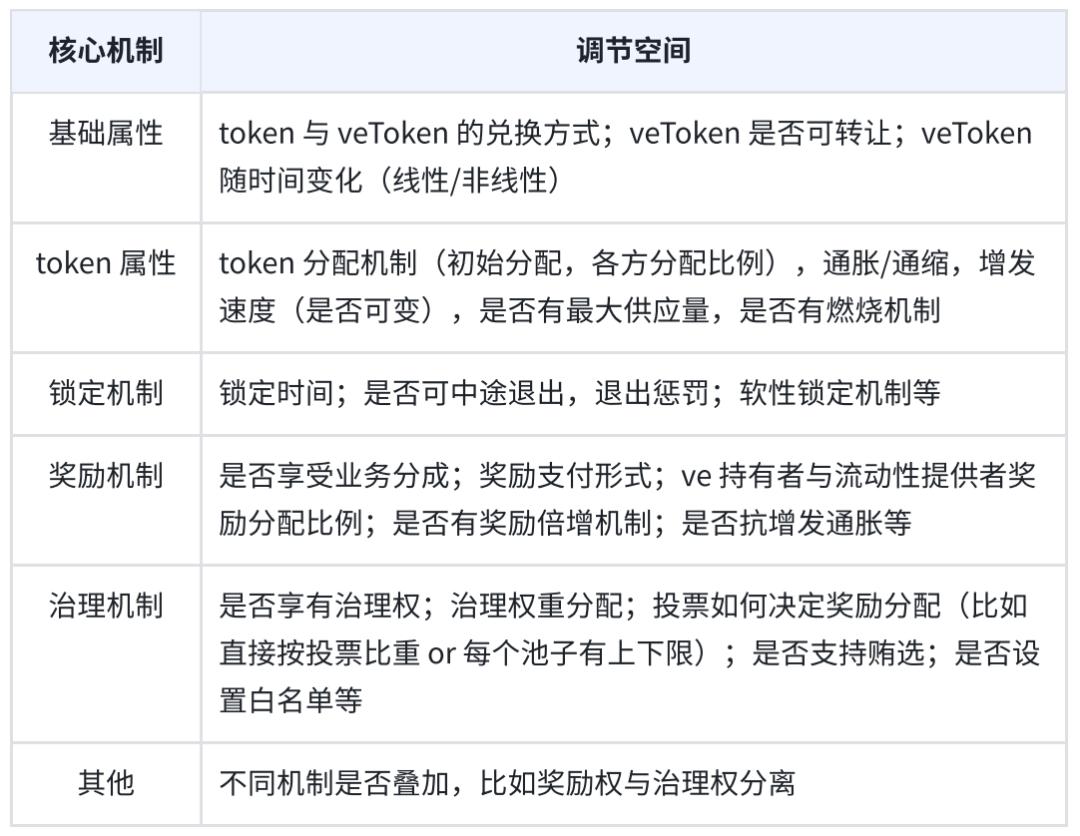

ขึ้นอยู่กับ ve นวัตกรรมของโปรโตคอลที่แตกต่างกันเกิดขึ้นในสตรีมที่ไม่มีที่สิ้นสุดซึ่งมีส่วนช่วยในการแก้ปัญหาซ้ำ ๆ จากมิติที่แตกต่างกัน ในกระบวนการนี้ เราจะเห็นว่าแต่ละโปรโตคอลทำการปรับเปลี่ยนซ้ำๆ ที่ระดับสำคัญของกลไกตามความต้องการและลำดับความสำคัญของมันเอง ในฐานะผู้ออกแบบระบบ การรู้พื้นที่ในการปรับเปลี่ยนที่เป็นไปได้และการออกแบบตามสถานการณ์ของคุณเอง ความละเอียดอ่อนจะสะท้อนให้เห็นในการแลกเปลี่ยนเหล่านี้ ลักษณะที่ไม่ได้รับอนุญาตและแยกย่อยได้ส่งเสริมการเกิดขึ้นอย่างต่อเนื่องของนวัตกรรม

มิติข้อมูลชุดแกนของโมเดล

นอกจากนี้ ในการออกแบบโปรโตคอล กลไกในตัวเป็นวิธีที่ดีที่สุดในการโต้ตอบกับผู้เข้าร่วม เราไม่สามารถยอมความได้หากผู้เข้าร่วมเป็นสิ่งมีชีวิตที่มีเหตุผล สามารถปฏิบัติตามหลักการ (3, 3 ) หรือเต็มใจที่จะจัดผลประโยชน์ของตนให้สอดคล้องกับข้อตกลง ในทางปฏิบัติ เราต้องอนุญาตให้ผู้เข้าร่วมตัดสินใจอย่างสมเหตุสมผลที่สุดเท่าที่จะเป็นไปได้ผ่านสิ่งต่างๆ เช่น การล็อครางวัล การออกจากการลงโทษ และค่าเสียโอกาส และผ่านการแบ่งชั้น/แยกสิทธิ์ ผู้เข้าร่วมสามารถเลือกแผนการลงทุนที่เหมาะสมกับตนเองได้มากที่สุด กลไกที่ดีสามารถชี้นำการพัฒนาโปรโตคอลอย่างมีระเบียบ ให้แรงจูงใจระยะยาวและแรงจูงใจที่สมเหตุสมผล ซึ่งเป็นแกนหลักในการทำซ้ำอย่างต่อเนื่อง

เราอาจขยายเส้นทางไปสู่กลไกการกำกับดูแลที่ดีขึ้นผ่าน ve ในตารางด้านบน เราจะได้ผลการรวมพลังการโหวตขั้นสุดท้ายโดยกำหนดน้ำหนักที่แตกต่างกันให้กับปัจจัยต่างๆ หนึ่งในมาตรฐานสำหรับการพิจารณาการออกแบบกลไกการกำกับดูแลที่ประสบความสำเร็จควรพิจารณาว่าสามารถส่งเสริมการสร้างมูลค่าเพิ่มและนำมาซึ่งการกระจายผลประโยชน์ที่ดีขึ้นหรือไม่

อย่างไรก็ตาม ในกระบวนการปรับแต่ง protocol อย่างต่อเนื่องนั้นเราต้องให้ความสำคัญกับความยับยั้งชั่งใจด้วย AC เคยกล่าวถึงการออกแบบ Solidly ในบทความของเขาและกล่าวถึง ใช่ บางครั้งซับซ้อนไม่ได้หมายความว่ามีประสิทธิภาพ นอกจากนี้ควรปรับความซับซ้อนให้เข้ากับฉากด้วย ไม่ว่าจะจำเป็นหรือไม่ สามารถซื้อขายโทเค็นได้หรือไม่ ไม่ว่าผู้ที่ไม่ได้เป็นเจ้าของจะสามารถเพลิดเพลินกับสิทธิ์ในการกำกับดูแลบางอย่างหรือไม่ สิ่งเหล่านี้ไม่ใช่คำตอบมาตรฐาน

แน่นอนว่าแม้จะมีนวัตกรรมมากมาย แต่ประสิทธิภาพของโมเดล ve จะขึ้นอยู่กับตลาดและเวลาในการทดสอบในท้ายที่สุด เราสามารถออกแบบความวิจิตรของรุ่น ve ได้ตามต้องการ และปรับแบบตามคำติชมได้เรื่อยๆ รอคอยที่จะออกแบบโมเดลที่น่าตื่นเต้นมากขึ้น