จาก 0 ถึง 1.3 พันล้านดอลลาร์ภายใน 100 วันหลังจากออนไลน์ ผลตอบแทนที่สูงของ frxETH มาจากไหน

ผู้แต่ง: แฟรงค์ Foresight News

ผู้แต่ง: แฟรงค์ Foresight News

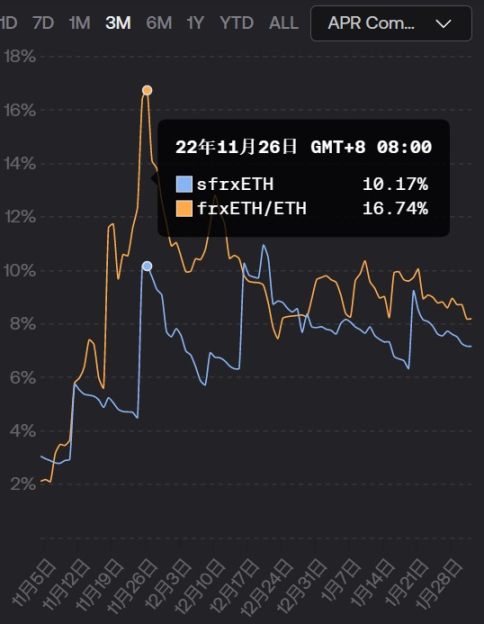

เบื้องหลังการเติบโตอย่างรวดเร็วนั้นแยกไม่ออกจากแรงผลักดันของผลตอบแทนจากการให้คำมั่นสัญญาที่สูงถึง 8% หรือมากกว่า 16% ในช่วงสองเดือนที่ผ่านมา (Lido เพียงประมาณ 5% ในช่วงเวลาเดียวกัน) ดังนั้นผลตอบแทนที่สูงของ frxETH มาจากไหน ?มา?

ชื่อระดับแรก

"ความเหมือนและความแตกต่าง" ของ frxETH

เช่นเดียวกับ stETH ของ Lido frxETH เป็นโทเค็นสภาพคล่องที่ Frax Finance มอบให้สำหรับผู้ใช้ที่จำนำ Ethereum

อย่างไรก็ตาม ไม่เหมือนกับ stETH ที่กระจายรางวัลการเดิมพันโดยตรงไปยังผู้ใช้ stETH ผ่านการรีเบส ผู้ใช้ frxETH ไม่สามารถรับรางวัลการเดิมพันได้โดยตรง—หากผู้ใช้ frxETH ต้องการรับรายได้จากการเดิมพัน Ethereum พวกเขาจำเป็นต้องให้คำมั่นสัญญา frxETH กับ sfrxETH อีกครั้ง

เป็นเพียงว่าวิธีการสะสมของรางวัลจำนำยังคงเป็น frxETH แต่เนื่องจากผู้ใช้บางคนไม่ได้เลือกที่จะจำนำ frxETH เป็น sfrxETH อีกครั้ง เมื่อเวลาผ่านไป sfrxETH จะสะสม frxETH มากขึ้น

ซึ่งหมายความว่าเมื่อผู้ใช้ sfrxETH ออกจากระบบ พวกเขาสามารถมีส่วนร่วมในส่วนของรางวัลรวมของ frxETH ทั้งหมด เพื่อให้ได้รับอัตราผลตอบแทนที่สูงกว่าผลิตภัณฑ์ที่คล้ายกัน ยกตัวอย่างง่ายๆ:

สมมติว่า ETH ทั้งหมด 100 รายการในสัญญา Frax ถูกจำนำเป็น frxETH และมีเพียง 30 รายการเท่านั้นที่สร้างเป็น sfrxETH ผ่านการจำนำครั้งที่สอง จากนั้น 30 sfrxETH เหล่านี้จะแบ่งปันรางวัลการจำนำ (ในรูปของ frxETH) จาก 100 ETH เป็นสัดส่วน

กล่าวโดยย่อคือ ผู้ใช้ที่ไม่ได้เลือกที่จะเดิมพัน frxETH ใหม่เป็น sfrxETH ได้โอนรางวัลคำสัญญาของตนไปยังผู้ใช้ sfrxETH

การเก็งกำไรสมดุลระหว่าง frxETH และ sfrxETH

มาถึงคำถามแล้วว่าทำไมผู้ใช้ frxETH บางรายถึงไม่เลือกคำมั่นสัญญาที่สอง และเต็มใจที่จะโอนรายได้ของพวกเขาไปยังผู้ใช้ sfrxETH

เนื่องจาก Frax Finance ให้ทางเลือกในการสร้างรายได้อีกทางหนึ่งแก่ผู้ใช้ frxETH - ฝาก frxETH เข้าไปในกลุ่มสภาพคล่องของ frxETH/ETH ของ Curve และเก็บเกี่ยวรายได้ LP

จากมุมมองของผู้ใช้ Frax Finance ให้เส้นทางรายได้สองทางสำหรับ frxETH:

ขั้นแรกให้จำนำ ETH เป็น frxETH จากนั้นฝากไว้ในกลุ่มสภาพคล่องของ frxETH/ETH เพื่อกินรายได้จาก Curve และในขณะเดียวกันก็โอนรายได้จากการจำนำ frxETH ของคุณเอง

ขั้นแรก ให้จำนำ ETH เป็น frxETH จากนั้นจึงให้คำมั่นเป็น sfrxETH อีกครั้ง เพื่อที่ว่าในขณะที่รับรายได้จากการจำนำของคุณเอง คุณยังสามารถรับรายได้จากการจำนำ frxETH ที่โอนโดยผู้ใช้ส่วนแรก

พูดตามทฤษฎีแล้ว การเลือกกลุ่มสภาพคล่องของ frxETH/ETH (frxETH) ของ Curve และการเลือกคำมั่นสัญญารอง (sfrxETH) จะค่อยๆ สร้างสมดุลการเก็งกำไรแบบไดนามิกเนื่องจากความแตกต่างของผลตอบแทน ดังนั้นผลตอบแทนของตัวเลือกที่แตกต่างกันทั้งสองจะคงอยู่ตลอดไปใน ช่วงเวลาเดียวกัน

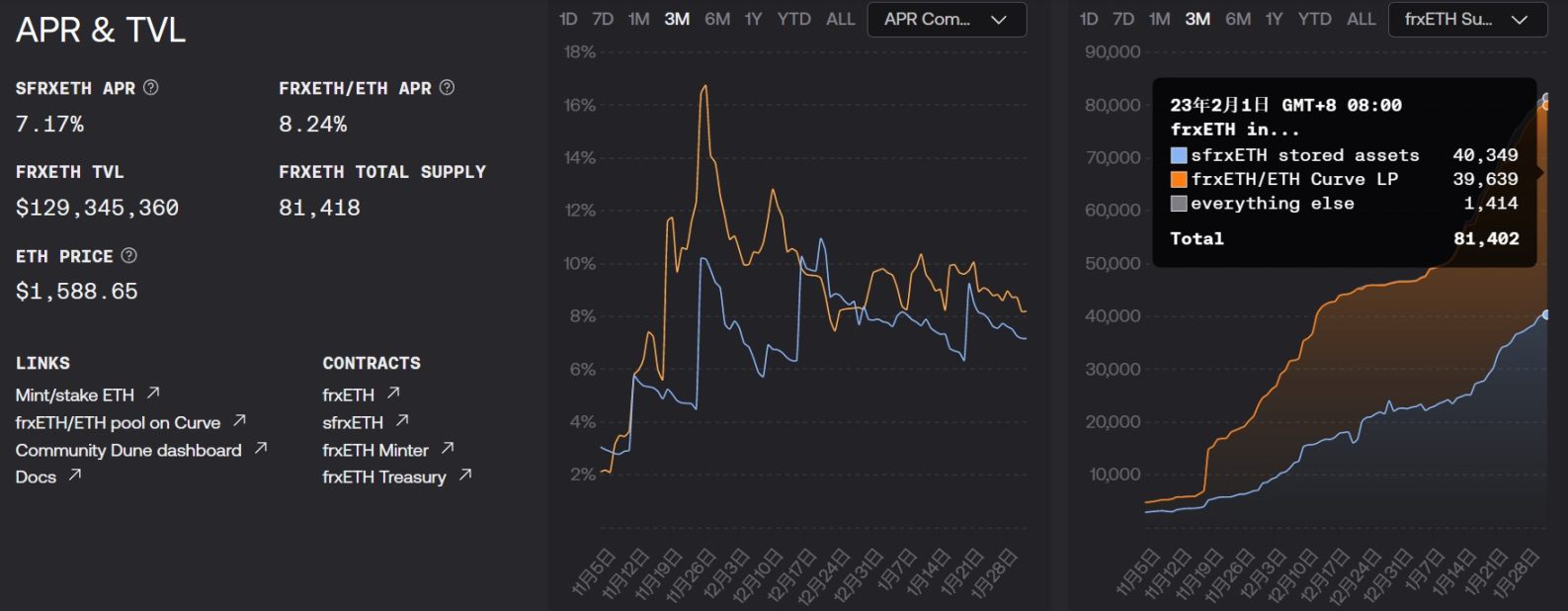

ตามข้อมูลเว็บไซต์ทางการของ Frax Finance ณ วันที่ 1 กุมภาพันธ์ อัตราผลตอบแทนของทั้งสองค่อนข้างใกล้เคียงกัน: สระสภาพคล่อง frxETH/ETH ของ Curve (frxETH) อยู่ที่ 8.24% และคำมั่นสัญญาที่สอง (sfrxETH) คือ 7.17% อัตราส่วนคือ เกือบจะเหมือน.

ความต่อเนื่องของ Curve War เบื้องหลังความฝันสลายของ 4 Pool

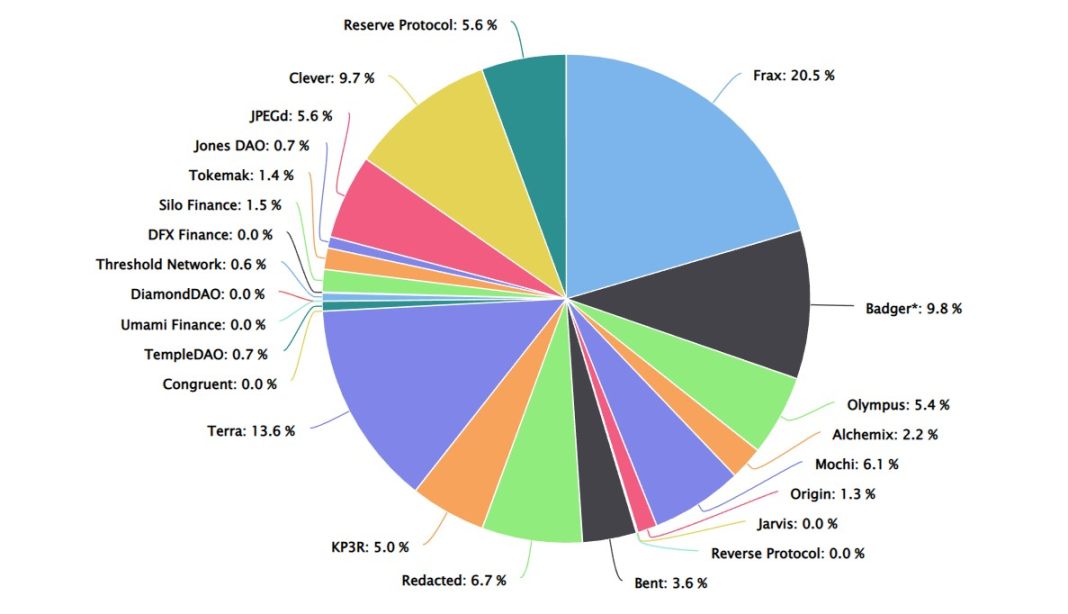

ดังนั้นคำถามจึงมาถึงอีกครั้ง ทำไม Frax Finance จึงมีความมั่นใจในการเพิ่มการออกแบบที่แตกต่างของ Curve Pool Income ให้กับผลิตภัณฑ์รับจำนำที่มีสภาพคล่อง เราจะรักษาผลตอบแทนที่สูงของพูลสภาพคล่องของ frxETH/ETH ได้อย่างไร?โดยสรุป เนื่องจาก Frax Finance ถือครอง CVX โทเค็นการกำกับดูแล Convex มากที่สุด (20.5%) และ Convex ควบคุมมากกว่าครึ่งหนึ่งของสิทธิ์การลงคะแนน Curve (veCRV) สิ่งนี้ทำให้ Frax มีแรงจูงใจในการใช้อัตราแลกเปลี่ยนมหาศาลเพื่อมีอิทธิพลต่อการปล่อย Curve ดังนั้น สร้างความเป็นไปได้ของผลตอบแทนที่สูงขึ้น (อ่านเพิ่มเติม "》)。

ทำความเข้าใจกับ "การต่อสู้ CRV" ที่ดุเดือดมากขึ้น Convex "ถือ Curve เพื่อสร้างเจ้าชายแห่ง Stablecoin" อย่างไร

ในเวลานี้ เราอาจย้อนดูประวัติศาสตร์ชิ้นหนึ่ง

ในเดือนเมษายน 2022 Terraform Labs ได้เปิดตัวข้อเสนอใหม่ โดยวางแผนที่จะเปิดตัวกลุ่ม 4 ของ UST, FRAX, USDC และ USDT บน Curve โดยกำหนดเป้าหมายโดยตรงไปยังกลุ่ม 3 กลุ่ม (USDT, USDC และ DAI) ที่เป็นแกนหลักของตลาด Stablecoin ในเวลานั้น.

ส่วนหนึ่งของความสำเร็จของ DAI ในการรักษาหมุดนั้นเกิดจากการปรับใช้ 3 พูลบน Curve

ดังนั้นในแนวคิดดั้งเดิมของ Terraform Labs, Terra และ Frax Finance ในฐานะผู้ถือข้อตกลงรายใหญ่ที่สุดสองรายของ CVX สามารถมีอิทธิพลต่อนโยบายจูงใจของ Curve ผ่านการให้สินบนจำนวนมหาศาลของ vlCVX ซึ่งจะช่วยรักษาสภาพคล่องในระดับลึกใน 4 pool pool ทำให้ 4 pool กลายเป็น กลุ่มเหรียญ Stablecoin แบบ Cross-chain ที่มีสภาพคล่องมากที่สุดและใช้บ่อยที่สุด

นี่ไม่เพียงหมายถึงการโค่นล้มจาก 4 พูลเป็น 3 พูล นั่นคือการแทนที่ตลาดของ DAI โดย UST และ FRAX แต่ยังสามารถเปลี่ยนรูปแบบการติดตามของแทร็ก Stablecoin ได้อีกด้วย

อย่างไรก็ตาม การล่มสลายของ UST/Terra ในเดือนพฤษภาคม พ.ศ. 2565 ทำให้แนวคิดนี้ยุติลงอย่างกะทันหัน และแผนของ Frax Finance ก็พังทลายเช่นกัน

แต่ครึ่งปีต่อมา ในที่สุด Frax Finance ก็ตระหนักถึงอิทธิพลที่มีต่อ Cureve ด้วยการเปิดตัว frxETH อีกครั้ง

โดยทั่วไป จากอิทธิพลที่มีต่อ Curve Frax Finance ได้พบความได้เปรียบในการแข่งขันที่แตกต่างสำหรับ frxETH ซึ่งแตกต่างจากผลิตภัณฑ์ที่คล้ายคลึงกัน เช่น stETH - ตัวเลือกที่ให้ผลตอบแทนสูงกว่าภายใต้ความสมดุลของการเก็งกำไรระหว่าง frxETH และ sfrxETH ซึ่งเบื้องหลังนั้นซ่อน frxETH/ETH ตรรกะของผลิตภัณฑ์ที่ซับซ้อน เช่น การปรับจุดยึด