การถกเถียงที่เกิดจากตัวเลข ใครจะเป็นราชาระหว่าง Curve และ Uniswap?

แหล่งที่มาดั้งเดิม:

แหล่งที่มาดั้งเดิม:Twitter

การรวบรวมข้อความต้นฉบับ: JamesX,MarsBit

@DeFi_Cheetahเป็นหนึ่งในนักวิเคราะห์ DeFi ที่ผมนับถือมากที่สุด แต่ด้วยจิตวิญญาณของการสนทนาที่มีประสิทธิผล ฉันไม่เห็นด้วยกับเขาด้วยความเคารพ@CurveFinanceV2 กับ@Uniswapบางจุดในการวิเคราะห์ของ V3

ดู:เหตุใด CurveFinance จึงเป็นโปรโตคอลหลัก DeFi ที่ดีกว่า Uniswap

ชื่อเรื่องรอง

สรุปมุมมอง Pt.1

(1) เศรษฐศาสตร์โทเค็น Ponzi ของ Curve นั้นไม่ยั่งยืน

- การเลื่อน ve-tokenomics ของ Curve และแรงกดดันในการขายโทเค็นที่ลดลงไม่สามารถแก้ปัญหานี้ได้

- มูลค่าการปล่อยโทเค็น CRV > รายได้ + สินบนของ Curve

- โปรโตคอล Curve+ เช่าสภาพคล่องด้วยโทเค็นที่ปล่อยออกมา

ชื่อเรื่องรอง

สรุปมุมมอง Pt.2

(2) Uniswap มีรูปแบบธุรกิจที่ดีกว่า

- ลดต้นทุนสภาพคล่อง

- ระบบนิเวศโปรโตคอลให้ความยืดหยุ่นและนวัตกรรมมากขึ้น

- โครงการระบบนิเวศ Uniswap สร้างผลิตภัณฑ์ใหม่ตามกลไก Uniswap

- โครงการเคิร์ฟอีโคโลจิคัลมีจุดมุ่งหมายเพื่อขยายระบบเศรษฐกิจ Ponzi ของ CRV

ยูทิลิตี้และคุณค่าของ Curve เป็นสิ่งที่ปฏิเสธไม่ได้สำหรับ Ethereum และ cryptocurrencies และโปรโตคอลมักได้รับการยกย่อง และนวัตกรรมของ ve-tokenomics ได้ให้กำเนิดกลไก DeFi ใหม่ล่าสุด เช่น มาตรวัด สินบน และสงครามเส้นโค้ง

แต่ท้ายที่สุดแล้ว ve-tokenomics ของ Curve นั้นเป็น ponzinomics เพื่อจูงใจให้มีสภาพคล่อง โดยการชะลอแรงกดดันในการขาย (ล็อคอิน) หรือลดแรงกดดันในการขายไปยังโทเค็นโปรโตคอลทางชีวภาพ (เช่น Convex, Yearn)

วิธีการสร้างสภาพคล่องนี้ประสบความสำเร็จในการดึงดูดเงินทุนเพื่อแสวงหาผลกำไรและการไหลเข้าชั่วคราว แต่ไม่ได้แนะนำความยั่งยืนหรือความสามารถในการฟื้นตัวของ TVL

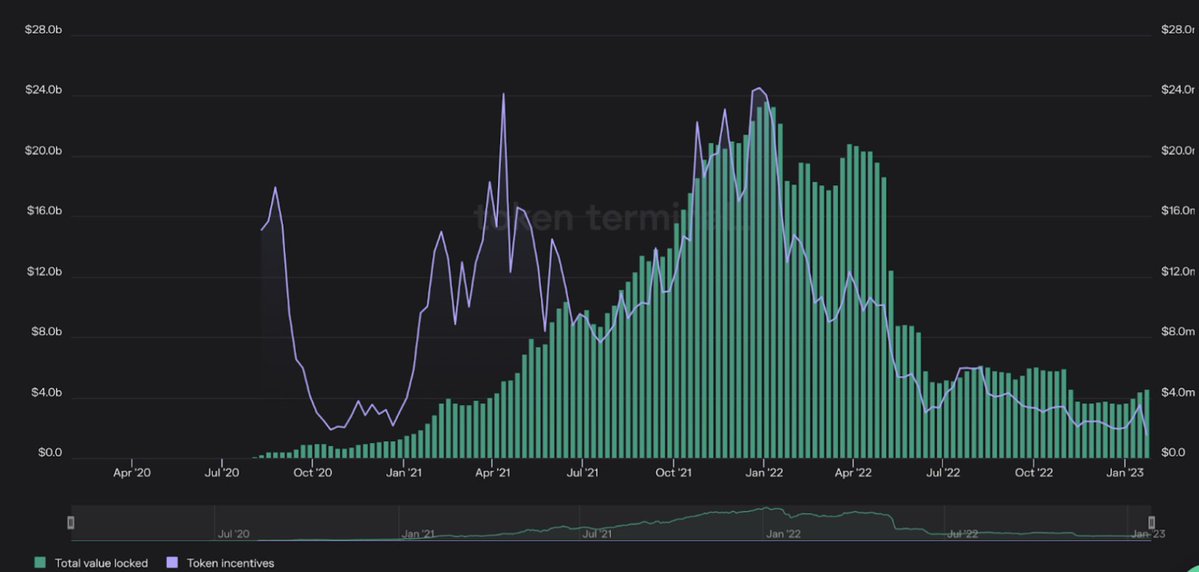

ด้านล่างนี้คือกราฟของ TVL (สีเขียว) ของ Curve และการปล่อยโทเค็น (ลาเวนเดอร์)

นอกเหนือจากการปล่อยก๊าซสู่สภาพคล่องของช่องสัญญาณที่เพิ่มขึ้นอย่างรวดเร็วแล้ว กราฟเส้นการปล่อยของ Curve ยังติดตาม TVL อย่างใกล้ชิด

ทำไมถึงเป็นเช่นนี้?

พูดง่ายๆ ก็คือ การขุดสภาพคล่อง = การเช่าสภาพคล่องด้วยโทเค็นเพื่อปลดล็อกมูลค่า ในตอนแรกมันคุ้มค่าและมีประสิทธิภาพ อย่างไรก็ตาม หากการจ่ายค่าเช่าหยุดหรือลดลง และสภาพคล่องไม่ได้รับแรงจูงใจอย่างเต็มที่อีกต่อไป มันก็จะหายไป (ดังแสดงในรูป)

เช่นเดียวกับ $CRV เมื่อการเผยแพร่ต่ำเกินไป (หรือหมดลง) ค่าธรรมเนียมการทำธุรกรรมเท่านั้นที่ยังคงเป็นแรงจูงใจ ดังนั้น ประโยชน์ของ LPs ในการให้สภาพคล่องอย่างต่อเนื่อง และประโยชน์ของโปรโตคอลในการแข่งขันในระบบนิเวศของ Curve จึงลดลง

แนวทางปฏิบัติในการขายโทเค็นในราคาส่วนลดเพื่อแลกกับสภาพคล่องที่ผันผวนนั้นไม่ยั่งยืนหรือเป็นการใช้เงินทุนอย่างมีประสิทธิภาพ ซึ่งเป็นสถานการณ์ที่ Curve ตระหนักดี

และ@ConvexFinanceและ@yearnfinanceเพื่อสนับสนุนมูลค่าของ $CRV ด้วยโทเค็นดั้งเดิม

ถึงกระนั้นก็ปล่อย CRV ด้วย"เช่า"ต้นทุนของสภาพคล่องบน Curve นั้นมีค่ามากกว่ามูลค่าของรายได้และสินบนที่เกี่ยวข้องกับสภาพคล่องที่เช่า ซึ่งนำไปสู่การขาดดุลการดำเนินงานจำนวนมากสำหรับโปรโตคอล

@DeFi_Cheetahพิจารณาการปล่อย $CRV ในขณะที่มักคิดว่าเป็นต้นทุนของโปรโตคอล แต่จริง ๆ แล้วเป็นค่าธรรมเนียมที่โครงการจ่ายให้กับ Curve สำหรับสภาพคล่อง

กล่าวอีกนัยหนึ่ง การปล่อย $CRV ได้รับการตกลงแล้ว"เติมเงิน"เพื่อให้แน่ใจว่ามีสภาพคล่องในห่วงโซ่ ซึ่งจะช่วยชดเชยแรงกดดันด้านเงินเฟ้อที่มีต่อ $CRV

สมมติว่านี่เป็นความจริง

จากนั้น กำไร/ขาดดุลจากการดำเนินงานทั้งหมดของ Curve = (ค่าใช้จ่ายทั้งหมด + สินบนทั้งหมด) - การปล่อยมลพิษทั้งหมด

(101 ล้านดอลลาร์ + 234 ล้านดอลลาร์) - 1.2 พันล้านดอลลาร์ = -865 ล้านดอลลาร์

การขาดดุลนี้สร้างความเสียหายอย่างมากต่อ $CRV และผู้ถือครอง

นอกจากนี้ จากข้อมูลของ LlamaAirforce ทุกๆ 1 ดอลลาร์ที่ใช้ไปกับสินบนจะให้ผลตอบแทน 1.42 ดอลลาร์แก่ผู้ถือ CVX ซึ่งหมายความว่าโปรโตคอลจะจ่าย 1 ดอลลาร์สำหรับมากกว่า 1 ดอลลาร์ใน CRV ดังนั้นจึงเป็นการหักล้างข้อโต้แย้งที่ว่าสินบนนั้นเพียงพอแล้วเมื่อเทียบกับแรงกดดันด้านเงินเฟ้อของ CRV"ความคิดเห็นของ."ความคิดเห็นของ.

สภาพคล่องทั้งหมดของ Curve ถูกเช่า

ต้นแบบของมันคือ "บ้านแห่งไพ่"

(1) โปรโตคอลเช่าสภาพคล่องจาก Curve (สินบนเพื่อแลกกับ CRV)

(2) Curve เช่าสภาพคล่องจาก LP (แลกเปลี่ยน CRV สำหรับสภาพคล่อง)

(3) LP ปล่อยสภาพคล่องจากโปรโตคอล (สภาพคล่องสำหรับ CRV)

Curve แบกรับต้นทุนการดำเนินงานในแบบจำลองนี้และใช้เศรษฐศาสตร์ Ponzi เพื่อเลื่อนผลกระทบที่หลีกเลี่ยงไม่ได้ของการปล่อยมลพิษ $CRV ที่ขาดดุลอย่างต่อเนื่อง แต่สิ่งนี้ไม่ยั่งยืน

สิ่งสำคัญคือต้องสังเกตว่า ve-tokenomics ของ Curve นั้นสนับสนุนผู้ย้ายคนแรกอย่างไม่เป็นสัดส่วนและขัดขวางผู้เข้ามาใหม่ การติดสินบนหรือการสะสม $CRV ไม่ใช่กลยุทธ์ด้านสภาพคล่องที่ใช้ได้จริงสำหรับโปรโตคอลใหม่ที่มักมีข้อจำกัดด้านเงินทุนและทรัพยากร

โปรโตคอลใหม่ (ที่อาจเปลี่ยนแปลงเกม) จะกลายเป็นเรื่องยากมากขึ้นในการสร้างสภาพคล่องเชิงลึกบน Curve เนื่องจากผู้ย้ายรายแรกขยายโอกาสในการขาย CRV ของพวกเขาบนแพลตฟอร์ม

ตอนนี้พูดถึงข้อดีของ Uniswap

ฉันจะเริ่มต้นด้วยการชี้ให้เห็นว่าโปรโตคอล DeFi นั้นทำงานเหมือนกับการเริ่มต้นเทคโนโลยีในยุคแรกๆ พวกเขาใช้เงินสดเพื่อให้ได้มาซึ่งผู้ใช้ ขับเคลื่อนการเติบโตในระดับแนวหน้า และบรรลุผลสำเร็จจำนวนมากซึ่งพวกเขาสามารถดำรงชีวิตได้ด้วยตัวเอง

การได้มาซึ่งลูกค้าอย่างคุ้มค่า + การรักษาไว้เป็นสิ่งจำเป็นสำหรับความยั่งยืนและการเติบโตในระยะยาว ในบริบทของ DeFi หมายถึงการได้รับ + รักษาสภาพคล่องด้วยต้นทุนที่ต่ำที่สุดเท่าที่จะเป็นไปได้

Uniswap พึ่งพาค่าธรรมเนียมที่เกิดจากธุรกรรมทั้งหมด แต่ก็ยังสามารถดึงดูดและรักษาสภาพคล่องบนแพลตฟอร์มได้

สิ่งนี้ชี้ให้เห็นถึงรูปแบบธุรกิจต้นทุนต่ำที่พึ่งพาตนเองได้อย่างยั่งยืน ซึ่งจะเติบโตและประสบความสำเร็จอย่างรวดเร็วเมื่อ DeFi ได้รับการยอมรับในวงกว้าง

Uniswap ยังมีระบบนิเวศที่กำลังเติบโตของโครงการทางชีวภาพที่เป็นนวัตกรรมซึ่งผลักดันการนำ V3 ไปใช้โดยการปรับปรุงประสบการณ์ผู้ใช้และตัวเลือกต่างๆ

@izumi_FinanceLiquidBox นำเสนอแบบจำลองการขุดสภาพคล่อง Uni V3 LP NFT สามแบบที่เหมาะสมสำหรับสินทรัพย์ที่คล้ายกันที่แตกต่างกันสำหรับโครงการที่ต้องการสะสมสภาพคล่องเชิงลึกบน Uniswap V3 ผ่านการขุดสภาพคล่อง เมื่อเปรียบเทียบกับการขุดสภาพคล่องของ V2 และระบบนิเวศของ Curve ทั้งต้นทุนและประสิทธิผลได้รับการปรับปรุงอย่างมาก

@xtokenterminalขจัดความจำเป็นในการป้อนข้อมูลด้วยตนเองและการจัดการพารามิเตอร์คีย์ LP ที่ใช้งานอยู่ ซึ่งระบุถึงหนึ่งในจุดบอดที่สำคัญที่สุดของ Uni V3

@ArrakisFinance มอบกลยุทธ์การทำตลาดด้วยอัลกอริทึมที่ไม่น่าเชื่อถือ สร้างสภาพคล่องเชิงลึกบน Uni V3 ผ่านกลยุทธ์อัตโนมัติ

แล็บ @Panoptic_xyz และ @GammaSwapLabs คือตัวอย่างนวัตกรรมของ #OpFisymbiotes ที่ขยายกรณีการใช้งาน Uni V3 โดยเปลี่ยนกลไกพื้นฐานของการให้สภาพคล่องเป็นโครงสร้างพื้นฐาน DeFi

@Panoptic_xyz มอบการซื้อขายออปชันที่ไร้ความน่าเชื่อถือและไม่ต้องได้รับอนุญาตพร้อมการชำระบัญชีทันทีโดยเปิดใช้งานการดำเนินการกับกลุ่มสินทรัพย์อ้างอิงใด ๆ ภายในระบบนิเวศ @Uniswap v3 โพสต์โดย @Slappjakke เจาะลึกถึงสถาปัตยกรรมของโปรโตคอล

นวัตกรรมโดย @GammaSwapLabs ช่วยให้ gamma long shorts สามารถใช้โทเค็น LP เป็นสินทรัพย์ที่แสดงถึงความผันผวนได้ Gammaswap Uni V3 LPs (shorts) ได้รับเบี้ยประกันภัยล่วงหน้าจากผู้ค้าสำหรับความผันผวนของโทเค็นฐาน (longs) ที่จำนำ

คุณสามารถดูรายงานการวิจัยของฉันเพื่อความเข้าใจที่ลึกซึ้งยิ่งขึ้นเกี่ยวกับ Gambaswap

ประเด็นก็คือ symbiont ของ Uniswap นั้นซับซ้อนกว่าเพราะจุดแข็งไม่ได้มาจาก $UNI แต่เป็นการเพิ่มประสิทธิภาพให้กับกลไก V3 ที่ให้ผลิตภัณฑ์ที่มีประโยชน์อย่างน่าเชื่อถือมากกว่าโปรโตคอลที่สร้างขึ้นเพื่อปรับขนาดพฤติกรรมของ $CRV

นวัตกรรมคือสิ่งที่ขับเคลื่อน DeFi ไปข้างหน้า และความยั่งยืนคือสิ่งที่ทำให้ DeFi ดำเนินต่อไป ในความคิดของฉัน ในระยะยาว Uniswap เหมาะสมกว่าในการเป็นรากฐานขับเคลื่อนสำหรับทั้งสอง