Sardine: นักสู้ต่อต้านการฉ้อโกงและทูตสวรรค์แห่ง Web3

ที่มา: Overseas Unicorns

ที่มา: Overseas Unicorns

เมื่อกระเป๋าเงินดิจิทัลที่ใหญ่ที่สุดในยุโรปRevolutเมื่อเข้าสู่สหรัฐอเมริกาและเปิดตัวผลิตภัณฑ์ cryptocurrency ทีมงานหลักในสหรัฐอเมริกาพบว่าตัวเองสูญเสียเงินเกือบ 300,000 ดอลลาร์ในสุดสัปดาห์เดียวเนื่องจากปัญหาการฉ้อโกง และกลยุทธ์ต่อต้านการฉ้อโกงหลายอย่างของ Revolut ที่ได้ผลในยุโรปก็เต็มไปด้วยช่องโหว่ — —การยืนยันตัวตนเพียงอย่างเดียวไม่สามารถป้องกันมิจฉาชีพในสหรัฐอเมริกาได้อีกต่อไป ผู้ใช้ที่ทำ KYC เสร็จแล้วอาจถูกควบคุมโดยมิจฉาชีพที่แอบอ้างเป็นที่ปรึกษาทางการเงิน

Soups เป็นหัวหน้าฝ่ายผลิตภัณฑ์สกุลเงินดิจิทัลของสหรัฐฯ ของ Revolut เขาและผู้ร่วมก่อตั้งในอนาคตของเขา Zahid และ Aditya ค้นหาตลาดซอฟต์แวร์ต่อต้านการฉ้อโกง แต่พบว่าซอฟต์แวร์เหล่านี้มีการแยกส่วนมากเกินไปและส่วนใหญ่สร้างขึ้นสำหรับสถานการณ์อีคอมเมิร์ซในท้ายที่สุด พวกเขาตัดสินใจก่อตั้ง Sardine เพื่อจัดการกับการฉ้อโกงของพ่อค้าที่มีความเสี่ยงสูงอย่าง Revolut

ประสบการณ์ที่ผ่านมาของซุปทำให้เขามีภาพลักษณ์ที่สมบูรณ์แบบของผู้ก่อตั้งในสาขานี้:ยืนอยู่ที่จุดตัดระหว่าง Fintech และ cryptocurrency เขาเป็นผู้อำนวยการฝ่ายวิทยาศาสตร์ข้อมูลและความเสี่ยงของ Coinbase ก่อนที่จะมาทำงานให้กับ Revolut และเคยเป็นนักฉ้อโกงมาก่อนสิ่งนี้ทำให้ซาร์ดีนสามารถลงนามในไคลเอ็นต์ระดับดาว เช่น Brex, MoonPay และ FTX ได้อย่างรวดเร็วตั้งแต่วันแรกๆ ของการกำเนิด ซึ่งเป็นการเริ่มต้นที่ดีสำหรับโมเดลแมชชีนเลิร์นนิงและเครื่องมือกฎ

ในเดือนกันยายน พ.ศ. 2565 Sardine ได้ประกาศเสร็จสิ้นการระดมทุน Series B มูลค่า 51.5 ล้านดอลลาร์สหรัฐ ซึ่งนำโดยนักลงทุนหลัก Series A ของบริษัท ซึ่งเป็นกองทุนเพื่อการเติบโตของ a16z ผู้เข้าร่วมรายอื่นๆ ได้แก่ Visa, Google Ventures, ConsenSys และพันธมิตรเชิงกลยุทธ์ Cross River Top เช่น Bank และ Uniswap LabsPickup ยังได้เข้าร่วมในการจัดหาเงินทุนรอบนี้ของ Sardine ในฐานะนักลงทุนอีกด้วย บทความนี้เป็นบันทึกการลงทุนของเราเกี่ยวกับซาร์ดีนในไตรมาสที่สองของปี 2022 เราลดความรู้สึกและแบ่งปัน โดยหวังว่าจะช่วยปรับปรุงการทำให้เป็นประชาธิปไตยของข้อมูลในอุตสาหกรรมการลงทุน

ในระบบป้องกันการฉ้อโกงที่มีผู้คนหนาแน่น Sardine มีข้อได้เปรียบในการแข่งขันที่ไม่เหมือนใคร: All In One (ชุดข้อมูลและฟังก์ชันที่ครอบคลุมมากขึ้น) ราคาถูก และความรู้เชิงอุตสาหกรรม แต่เป้าหมายของซาร์ดีนไม่ได้หมายถึงเพียงบริษัทซอฟต์แวร์ป้องกันการฉ้อโกงรายอื่น แต่ต้องอาศัยความสามารถหลักนี้ในการทำธุรกิจการชำระเงินและกลายเป็น "Stripe สำหรับผู้ค้าที่มีความเสี่ยงสูง" ดังที่เราได้สรุปไว้ในตอนท้ายของบทความ Persona ของเราKYC/AML คือ "ต้นทุนการปฏิบัติตามข้อกำหนด" การต่อต้านการฉ้อโกงที่ซาร์ดีนกำลังดำเนินการนั้นล้ำหน้าไปอีกขั้น และกลายเป็น "การลงทุนเพื่อลดการสูญเสียเงินทุน" มูลค่าเชิงกลยุทธ์ของมันเองเปลี่ยนจากการควบคุมต้นทุนเป็นการเพิ่มรายได้ต่อไปนี้คือสารบัญของบทความนี้ และขอแนะนำให้อ่านร่วมกับประเด็นหลัก

ต่อไปนี้คือสารบัญของบทความนี้ และขอแนะนำให้อ่านร่วมกับประเด็นหลัก

01 สรุป

02 Theis

03 ปลาซาร์ดีนกำลังทำอะไร?

05 ทีม

05 ทีม

06 การเงินและผลตอบแทน

ชื่อระดับแรก

ภาคผนวก

01. สรุป

Sardine เป็นบริษัทต่อต้านการฉ้อโกงและการชำระเงินที่ก่อตั้งโดยอดีตผู้จัดการหลักของทีม Coinbase และ Revolut's Risk และ Cryptoสร้าง Stripe สำหรับผู้ค้าที่มีความเสี่ยงสูง (Crypto/NFT, กัญชา, การค้าข้ามพรมแดนและการสมัครสมาชิก ฯลฯ )ซึ่งให้บริการการโอนเงินผ่านธนาคาร ACH ทันทีและผลิตภัณฑ์การชำระเงินด้วยบัตรที่ปราศจากความเสี่ยง เพื่อให้ผู้บริโภคไม่ต้องรอ 3-5 วันอีกต่อไปเมื่อฝากเงิน ช่วยให้ผู้ค้าเพิ่มอัตราการแปลง

ในเดือนกันยายน พ.ศ. 2565 ซาร์ดีนประกาศเสร็จสิ้นการระดมทุนรอบ Series B มูลค่า 51.5 ล้านดอลลาร์สหรัฐ นำโดยกองทุนเพื่อการเติบโตของ a16z ซึ่งเป็นนักลงทุนหลักระดับ Series A ของบริษัท, XYZ, Nyca Partners, Sound Ventures, Activant Capital, Visa, Google Ventures, Eric Schmidt Vikram Pandit, The General Partnership, NAventures, ING Ventures, ConsenSys, Cross River Digital Ventures, Alloy Labs และ Uniswap Labs Ventures เข้าร่วมในการลงทุน

บันทึกช่วยจำนี้เขียนขึ้นครั้งแรกในเดือนพฤษภาคม 2022 เมื่อการจัดหาเงินทุนรอบ B ของซาร์ดีนอยู่ระหว่างดำเนินการ เราคิดว่านี่คือบริษัทที่มีศักยภาพในการได้รับผลตอบแทน 10x+ ที่ 500 ล้านดอลลาร์ และสมควรได้รับการมีส่วนร่วมในระดับ Series Bกล่าวถึงในบันทึกนี้:

1. ทำไมซาร์ดีนถึงมีโอกาสที่จะกลายเป็นบริษัทการชำระเงินในตำนาน?

2. เหตุใดจึงไม่มีบริษัทต่อต้านการฉ้อโกงที่มีมูลค่าหลายหมื่นล้านดอลลาร์ในตลาด

ชื่อระดับแรก

02.Thesis

ทบทวนมุมมองเดิมของเราในแผนที่ภายใน: กรณีการใช้งานโดยรวมของสกุลเงินดิจิทัลในปัจจุบันยังคงเป็นธุรกรรมและบริการทางการเงิน และโครงสร้างพื้นฐานที่เกี่ยวข้องกับเงินมีความแน่นอนสูงสุด และSardine เป็นบริษัท FinTech ที่แท้จริงที่หาได้ยากในโครงสร้างพื้นฐานประเภทนี้ (แทนที่จะเป็นบริษัทจัดการสินทรัพย์หรือบริษัทให้กู้ยืมที่อาศัยงบดุล) และสาระสำคัญของธุรกิจคือ SaaSลูกค้าลดลงจากบริษัท cryptocurrency ซึ่งเป็นสินทรัพย์ทุนภายใต้จุดตัดของสองภาคส่วนที่เรามองโลกในแง่ดี

ชื่อเรื่องรอง

ระดับตลาด:

เนื่องจาก Crypto และบริการทางการเงินเข้าถึงผู้คนนับพันล้านคนในอนาคต ความต้องการการชำระเงินแบบป้องกันการฉ้อโกงและปราศจากความเสี่ยงของบริษัทที่เกี่ยวข้องกับ FinTech และ Crypto/NFT กำลังขยายตัวอย่างรวดเร็วขณะนี้มีสตาร์ทอัพที่เกี่ยวข้องกับ FinTech 25,000 รายในตลาด (เพิ่มขึ้น 5 เท่าใน 4 ปีที่ผ่านมา) ความสามารถในการต่อต้านการฉ้อโกงเกี่ยวข้องกับการอยู่รอดในตลาดหมี/ตลาดทุนในฤดูหนาว - พวกเขาจำเป็นต้องลดจำนวนนับล้านให้เหลือน้อยที่สุด การสูญเสียเงินทุนไม่ใช่การแสวงหาจำนวนผู้ใช้/การเติบโตของปริมาณธุรกรรมอีกต่อไป

ผลิตภัณฑ์ป้องกันการฉ้อโกงในอดีตมีการแยกส่วนมากและไม่ได้ให้บริการผู้ค้าที่มีความเสี่ยงสูงซึ่งเป็นตัวแทนของ Crypto/NFTชื่อเรื่องรอง

ระดับความสามารถของซาร์ดีน:

ความสามารถในการป้องกันการฉ้อโกงเป็นเพื่อนของเวลา และซาร์ดีนยังมีชุดข้อมูลที่ดีที่สุดอีกด้วยในอดีต PayPal และ Stripe ใช้เงินจริงเพื่อชำระค่าเล่าเรียน และต่างฝ่ายต่างใช้สิ่งที่พวกเขาต้องการจากมิจฉาชีพและปาร์ตี้ขนสัตว์ ขณะที่ซาร์ดีนเริ่มต้นจากข้อมูลพฤติกรรม และให้บริการ MoonPay, FTX และ Brex ด้วยขนาดธุรกิจที่ใหญ่ที่สุดและ สถานการณ์ที่ซับซ้อนที่สุดเริ่มต้นด้วยลูกค้าชั้นนำของเราเราได้รับชุดข้อมูลที่ครอบคลุมและมีคุณภาพสูงที่สุดและดำเนินการสะสมความสามารถในการป้องกันการฉ้อโกงโดยใช้การเรียนรู้ด้วยเครื่องที่มีประสิทธิภาพในการลงทุนสูง ในอนาคต ความได้เปรียบในการแข่งขันของเราในด้านชุดข้อมูลและ โมเดลจะยังคงขยายต่อไป

ความสามารถในการต่อต้านการฉ้อโกงเป็นสินทรัพย์ทางเทคนิคในระดับ "เครื่องมือแนะนำ" ทำให้ซาร์ดีนสามารถลงเอยด้วยการชำระเงินและเส้นโค้งการเติบโตที่สองอื่นๆธุรกิจปัจจุบันของซาร์ดีนเป็นเพียง "เรื่องตลกเชิงนัย" และสามารถหา "หัวข้อข่าววันนี้" และ "โดยิน" ของตัวเองได้รอบๆ ฉากเสริมความสามารถหลักนี้ การชำระเงิน ACH แบบเรียลไทม์และปราศจากความเสี่ยงที่ซาร์ดีนกำลังพยายามอยู่นั้นเป็นธุรกิจดังกล่าว และยังมีพื้นที่อีกมากสำหรับการขยายการชำระเงินทั้งแบบออนไลน์และแบบออฟไลน์ในอนาคต

ผลิตภัณฑ์การชำระเงิน ACH ที่ซาร์ดีนกำลังทดลองใช้จะกลายเป็นหนึ่งในโครงสร้างพื้นฐานหลักของธุรกิจของลูกค้าชื่อเรื่องรอง

ระดับทีม:

ซาร์ดีนมีทีมงานระดับ S อย่างแท้จริงในด้านฟินเทคชื่อระดับแรก

03. ปลาซาร์ดีนกำลังทำอะไร?

ทีมของ Sardine ประสบกับปริมาณการซื้อขายที่เพิ่มขึ้นที่ Coinbase การเปิดตัวผลิตภัณฑ์ Crypto ของ Revolut และการขยายตัวของตลาดสหรัฐ ในเวลานั้น Revolut US สูญเสีย $300,000 เนื่องจากการฉ้อโกงในช่วงสุดสัปดาห์ ทั้ง Coinbase และ Revolut ไม่พบการต่อต้านในอุดมคติ ผู้ให้บริการการฉ้อโกง ดังนั้น ทีมผู้ก่อตั้งจึงออกจาก Revolut ในเวลา 20 ปี เพื่อสร้างผลิตภัณฑ์ป้องกันการฉ้อโกงแบบครบวงจรที่สามารถแก้ปัญหาความต้องการของบริษัท FinTech และ Crypto ที่เติบโตอย่างรวดเร็ว

ในปีที่ผ่านมา Sardine เริ่มต้นจาก Fraud Prevention as a Service โดยให้บริการป้องกันการฉ้อโกงแบบครบวงจรในรูปแบบของ API สำหรับลูกค้าด้านการต่อต้านการฉ้อโกงขั้นสูงและซับซ้อนที่สุด และได้รับชุดข้อมูลที่ครอบคลุมและมีคุณภาพสูงที่สุดใน ตลาดสำหรับการฝึกอบรม โมเดลแมชชีนเลิร์นนิงของตัวเองในการต่อต้านการทุจริต

จุดยืนโดยรวมในระยะยาวของซาร์ดีนคือ "แถบสำหรับผู้ค้าที่มีความเสี่ยงสูง"ชื่อเรื่องรอง

3.1 ผลิตภัณฑ์

1. การฉ้อโกงในฐานะผู้ให้บริการ

ตามแผนที่ก่อนหน้านี้ของเรา การต่อต้านการฉ้อโกงเป็นแนวคิดทั่วไปที่สามารถแบ่งออกเป็นสองฝ่าย:

ก) บริการ KYC และ AML เกี่ยวกับการปฏิบัติตาม ซึ่งเป็นข้อมูลสำหรับลูกค้าในการให้ความร่วมมือกับหน่วยงานกำกับดูแล

b) บริการป้องกันการฉ้อโกงเกี่ยวกับการสูญเสียทรัพย์สิน ซึ่งเป็นการลงทุนสำหรับลูกค้าเพื่อเพิ่มผลกำไร

สิ่งที่ซาร์ดีนทำคือการรวมทั้งสองอย่างเข้าด้วยกัน โดยมอบ API การตรวจจับการฉ้อโกงชุดเดียวแก่ลูกค้า ซึ่งสามารถรวมจุดข้อมูลนับล้านเพื่อตรวจจับการฉ้อโกงเส้นทางชีวิตของผู้ใช้บริการรวมถึงการลงทะเบียน การเข้าสู่ระบบ การฝาก การโอน และการถอนเงิน เป็นต้น ปัจจุบันมีกรณีการใช้งานหลักดังต่อไปนี้ และรูปแบบการเรียกเก็บเงินเป็นค่าธรรมเนียมรายเดือน + การใช้งานที่ต่ำที่สุด (ต่อการเรียก API หรือต่อผู้ใช้และการทำธุรกรรม )

ความสามารถหลักของซาร์ดีนคืออะไร?

ข้อมูลอุปกรณ์และพฤติกรรมเป็นความสามารถทางเทคนิคหลักของ Sardine บริการตรวจจับการฉ้อโกงคือ "ตามพฤติกรรม" เป็นอันดับแรก ทีมผู้ก่อตั้งสังเกตว่า:

5-10% ของการลงทะเบียน FinTech และ Crypto มาจากโปรแกรมจำลองมือถือ แอปควบคุมเดสก์ท็อประยะไกล หรือฟาร์มอุปกรณ์ ซึ่งมิจฉาชีพสามารถซื้ออุปกรณ์สะอาดและเทคโนโลยีอัจฉริยะของอุปกรณ์ของซาร์ดีนสามารถระบุระบบปฏิบัติการจริงและใช้ข้อมูลเซ็นเซอร์ของโทรศัพท์เพื่อระบุว่าอุปกรณ์นั้นเป็นโปรแกรมจำลองหรือไม่

ผู้ใช้ทั่วไปและมิจฉาชีพมีพฤติกรรมแตกต่างกันมาก: ผู้ใช้ทั่วไปไม่เคยคัดลอกและวางชื่อหรือ SSN ของตน ในขณะที่มิจฉาชีพพิมพ์เร็ว แต่มีเวลาพักต่อคีย์นาน แสดงว่าพวกเขากำลังใช้คีย์ที่มีสปริงเทอะทะ อุปกรณ์เก่าที่มีแป้นพิมพ์ หรือลังเลเมื่อ กำลังพิมพ์...

ข้อมูลพฤติกรรมประเภทนี้จำเป็นต้องฝังอยู่ในแอปพลิเคชันของลูกค้าเพื่อรับข้อมูลดังกล่าว ผู้ให้บริการ KYC แบบดั้งเดิมมักไม่มีความสามารถและแรงจูงใจในการรับข้อมูลดังกล่าวจากลูกค้า และซาร์ดีนสามารถตรวจสอบวิธีที่ลูกค้าพิมพ์ คลิก เลื่อน และเลื่อนเมาส์โดยไม่สูญเสียความเป็นส่วนตัวและความปลอดภัยของข้อมูลข้อมูลพฤติกรรมประเภทนี้มีสัญญาณรบกวนค่อนข้างมาก และซาร์ดีนสามารถเข้าถึงลูกค้าชั้นนำ เช่น MoonPay และ FTX ซึ่งช่วยรับประกันว่าโมเดลแมชชีนเลิร์นนิงจะเต็มที่และเป็นผู้นำในการฝึกอบรมความสามารถนี้

การป้องกันการฉ้อโกงการครอบครองบัญชีเป็นปัญหาที่ยากที่ผู้ก่อตั้ง Sardine นำทีมวิทยาศาสตร์ข้อมูลและการควบคุมความเสี่ยงที่ Coinbase เพื่อแก้ไขในเชิงลึก มันเกือบจะเป็นแนวทางปฏิบัติที่ดีที่สุดในอุตสาหกรรม:

ซาร์ดีนช่วยให้บริษัทต่างๆ ตรวจจับการครอบครองบัญชีที่ซับซ้อนที่สุด รวมถึงการโจมตีการยัดข้อมูลประจำตัว การแลกเปลี่ยนซิม (ซึ่งมิจฉาชีพหลอกผู้ให้บริการโทรคมนาคมให้เปิดใช้งานซิมการ์ดในนามของลูกค้าที่ถูกต้อง) อีเมลและ SMS ฟิชชิง และอื่นๆ

การประสานหลายปัจจัยของซาร์ดีน (MFA ซึ่งเป็นรูปแบบทั่วไปของการตรวจสอบสิทธิ์แบบสองปัจจัย 2FA ซึ่งผู้ใช้ยืนยันตัวตนด้วยการให้รหัสยืนยันจาก Google Authenticator) ช่วยให้บริษัทต่างๆ สามารถยืนยันตัวตนผู้ใช้เพิ่มเติมได้อย่างราบรื่นที่สุดเท่าที่จะเป็นไปได้

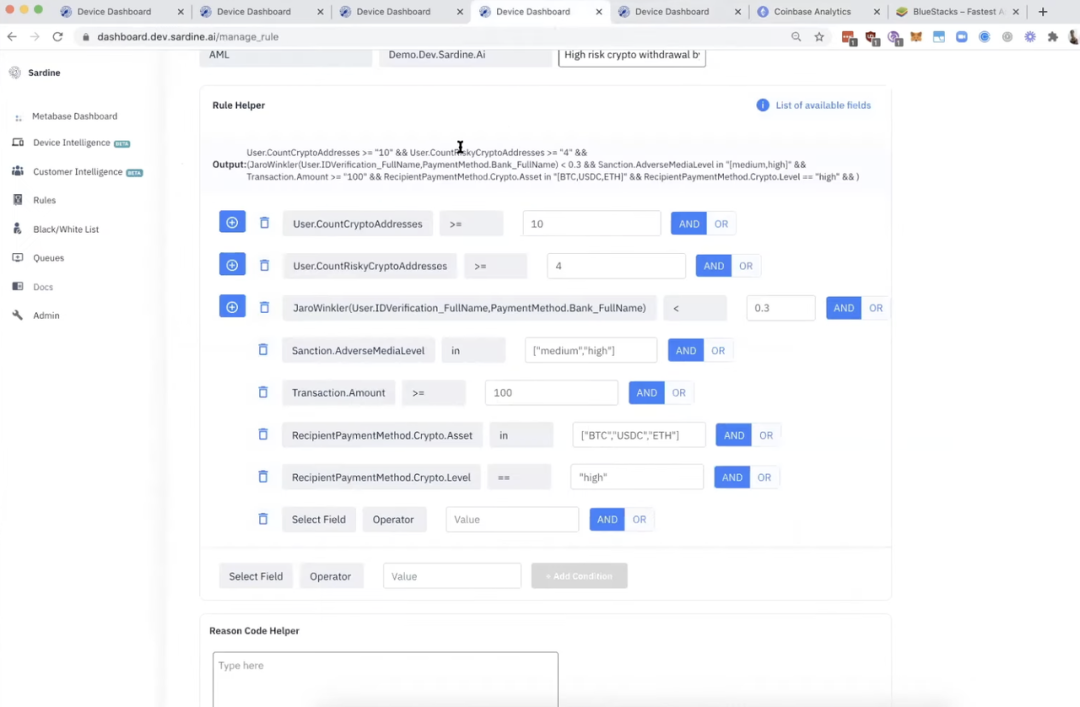

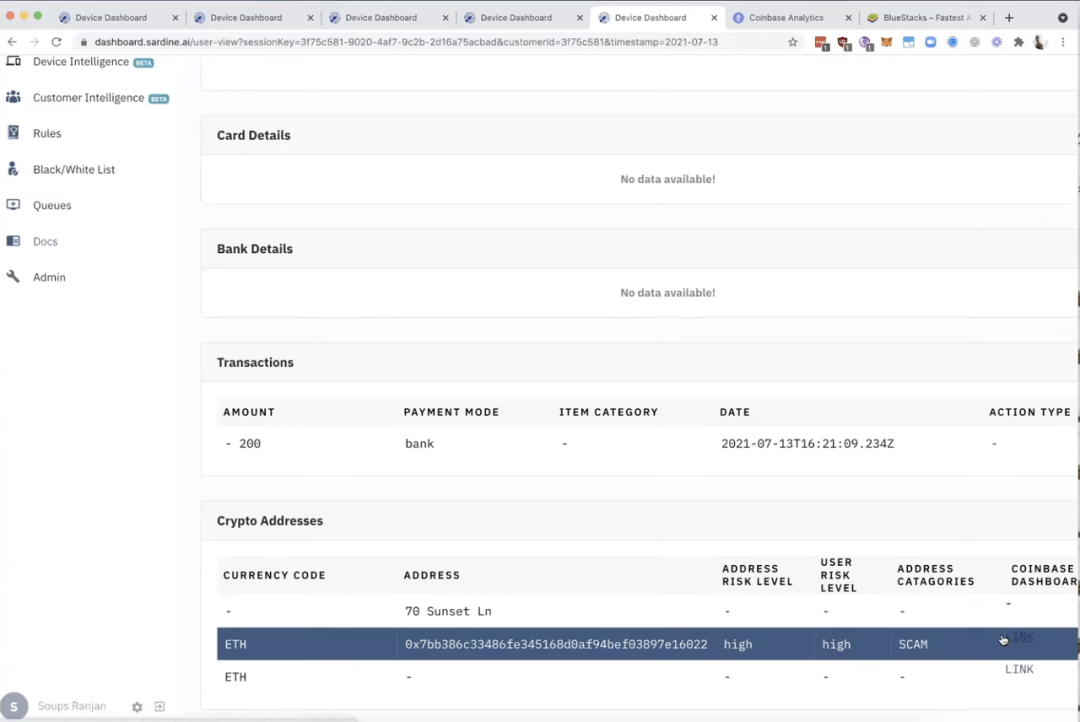

ท้ายที่สุด ลูกค้าสามารถใช้แดชบอร์ดที่ Sardine จัดหาให้เพื่อตรวจสอบอุปกรณ์ ข้อมูลลูกค้าและธุรกรรมต่างๆ แบบเรียลไทม์ และกำหนดค่ากฎการตรวจสอบธุรกรรมโดยไม่ต้องใช้รหัส แม้แต่ที่เกี่ยวข้องกับ Crypto

เหตุใดกรณีการใช้งานต่อต้านการฉ้อโกงของซาร์ดีนจึงครอบคลุมและครอบคลุม

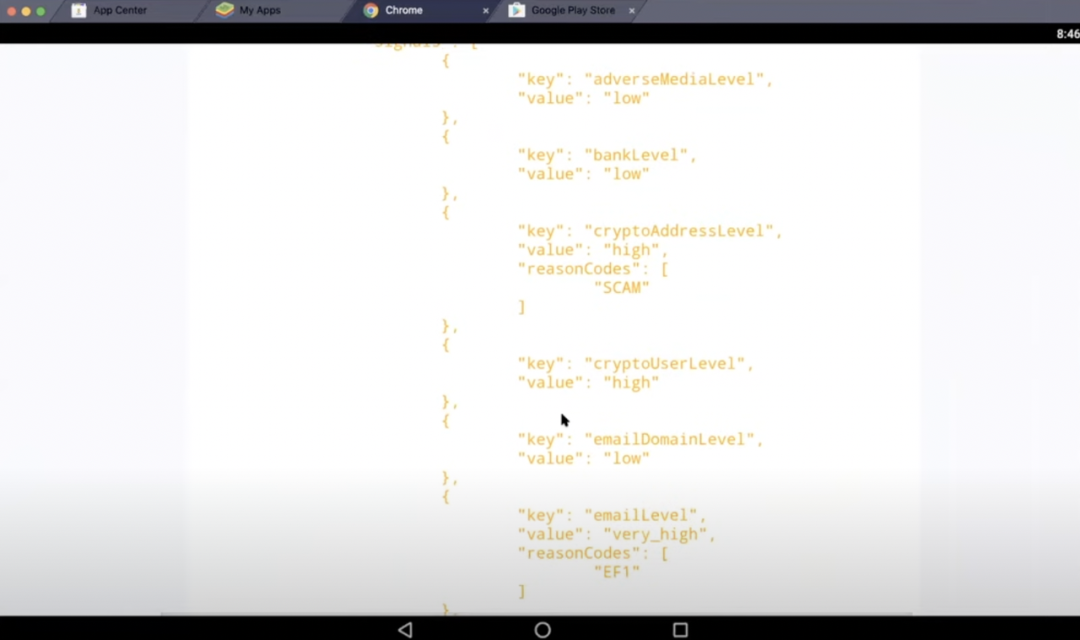

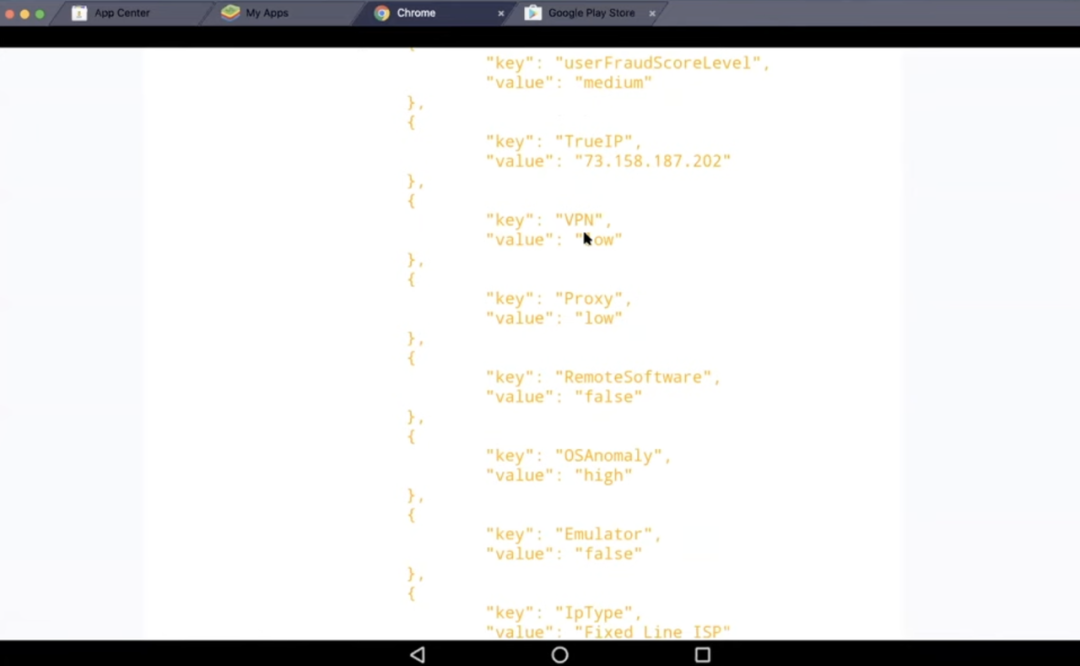

แพลตฟอร์มการตรวจจับการฉ้อโกงของ Sardine รวมจุดข้อมูลนับล้านต่อผู้ใช้รวมถึงลายนิ้วมือของเบราว์เซอร์ แอตทริบิวต์ของอุปกรณ์มือถือ ข้อมูลการจราจร ข้อมูลเซ็นเซอร์ พฤติกรรมผู้ใช้และตัวตนของผู้ใช้ในสำนักงานเครดิต ผู้ให้บริการ เครือข่ายสังคม ธนาคาร เครือข่ายบัตร ที่อยู่อีเมล และที่อยู่เครือข่าย

ซาร์ดีนสร้างข้อมูลพฤติกรรมที่สำคัญด้วยตนเองในขั้นตอนปัจจุบัน และจุดข้อมูลอื่นๆ สามารถรับได้ผ่านพันธมิตร และแม้กระทั่งให้บริการไวท์เลเบลโดยตรง พันธมิตรของบริษัท ได้แก่ Au10tix, Blockset, Chainalysis, Checkout.com, EmailAge of LexisNexis, Prove, Sentilink, Very Good Security เป็นต้น ซึ่งแต่ละรายได้ทุ่มเทให้กับแหล่งข้อมูลเฉพาะมาเป็นเวลาหลายปี

การปฏิบัติตามข้อกำหนด KYC และการฉ้อโกงข้อมูลระบุตัวตน การยืนยันเอกสาร และธุรกิจการจดจำเซลฟีล้วนเป็นผลิตภัณฑ์ไวท์เลเบลของพันธมิตรตัวอย่างเช่น Sentilink แก้ปัญหาการฉ้อโกงข้อมูลประจำตัวที่เกี่ยวข้องกับบัตรเครดิต และ Chainalysis ระบุแท็กข้อมูลระบุตัวตนบนสาย หากลูกค้าไม่มีซัพพลายเออร์ที่ปฏิบัติตามข้อกำหนดสำเร็จรูปหรือซัพพลายเออร์ที่เกี่ยวข้องกับ KYC ก็สามารถใช้บริการไวท์เลเบลแบบครบวงจรของซาร์ดีนแทนการเชื่อมต่อและรวมซัพพลายเออร์หลายรายด้วยตนเอง อย่างไรก็ตาม รายได้ของซาร์ดีนจำเป็นต้องกระจายไปยังพันธมิตรที่อยู่เบื้องหลัง ซึ่งจะทำให้กำไรขั้นต้นของรายได้ส่วนนี้ลดลง

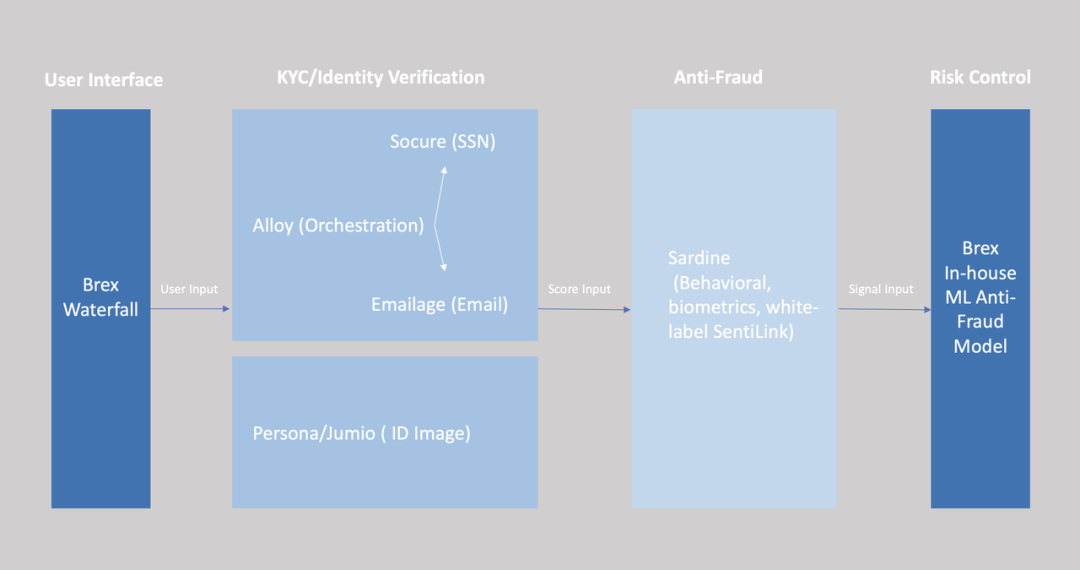

หากลูกค้ามีผู้ให้บริการ KYC&AML อยู่แล้ว แผนภาพด้านล่างแสดงความสัมพันธ์ระหว่างซาร์ดีนและพันธมิตร:

Brex เป็นซอฟต์แวร์การจัดการบัตรเครดิตและการควบคุมค่าธรรมเนียมของบริษัทนวัตกรรมอเมริกัน ในปี 2564 ได้ยกเลิกระบบตรวจสอบคำแนะนำและเริ่มให้ลูกค้ากรอกข้อมูลและลงทะเบียนด้วยตนเอง

Alloy เป็นเลเยอร์การจัดการ KYC ที่ใช้โดย Brex ซึ่งช่วยให้เข้าถึงผู้ให้บริการ KYC หลายรายในจุดเดียว รวมถึง Socure ซึ่งเน้นที่ SSN, Emailage ซึ่งตรวจสอบวันที่และกิจกรรมการลงทะเบียนกล่องจดหมาย และ Persona ซึ่งระบุภาพถ่ายหนังสือเดินทาง/บัตรประจำตัว

ซัพพลายเออร์ KYC ที่กล่าวถึงข้างต้นกำลังขยายเข้าสู่ฟิลด์ต่อต้านการฉ้อโกง และจะได้รับผลการยืนยันตัวตนและให้คะแนนความเสี่ยงที่สร้างขึ้นภายใต้อัลกอริทึมกล่องดำของพวกเขาเอง

Brex จะส่งคืนข้อมูลที่ซัพพลายเออร์ KYC ส่งออกไปยังซาร์ดีนในลักษณะที่เป็นเอกภาพ ซาร์ดีนได้เข้าถึงข้อมูลแล้ว และสามารถทำความสะอาดและประมวลผลข้อมูลส่วนนี้ได้อย่างรวดเร็ว โมเดลต่อต้านการฉ้อโกงของซาร์ดีนจะประมวลผลกล่องดำที่ไม่ใช่กล่องดำอย่างครอบคลุม โปร่งใส ผลการประมวลผลและสัญญาณความเสี่ยงจะถูกส่งไปยัง Brex

ปลาซาร์ดีนมีเอกลักษณ์อย่างไร?

การต่อต้านการฉ้อโกงเป็นเส้นทางที่ยาวนานและแออัด เมื่อรวมกับการสัมภาษณ์ลูกค้า ปัจจุบัน Sardine ทำให้ฉันรู้สึกว่ามันคล้ายกับ ClickUp (เส้นทางการจัดการงานก็แออัดเช่นกัน) คุณค่าหลักประกอบด้วยสามประเด็น:All In One (ชุดข้อมูลและฟังก์ชั่นครบครันกว่า) ราคาถูก เข้าใจลูกค้า

Sardine วางตำแหน่งตัวเองเป็นนักสู้ต่อต้านการฉ้อโกงที่ครอบคลุมตั้งแต่วันแรกแทนที่จะเป็นผู้ให้บริการ KYC หรือ AML แบบจุดเดียว All In One สะท้อนให้เห็นในสามด้าน:

ตั้งแต่ KYC ผลิตภัณฑ์ป้องกันการฉ้อโกงไปจนถึงผลิตภัณฑ์ AML ลูกค้าสามารถซื้อจากซาร์ดีนได้ในจุดเดียว

พันธมิตรและแหล่งข้อมูลที่ครอบคลุม Sardine เลือกที่จะเข้าถึงแหล่งข้อมูลที่ครอบคลุมที่สุดในตลาดตั้งแต่เนิ่นๆ และยินดีรับข้อมูลพฤติกรรมของลูกค้าผ่านจุดฝังข้อมูล แทนที่จะใช้ SSN เช่น Socure, Persona และยูนิคอร์น KYC รุ่นใหม่อื่นๆ รอสักครู่ สำหรับข้อมูลที่จะเริ่มต้น แม้ว่า Socure จะอ้างว่าให้บริการโซลูชั่นป้องกันการฉ้อโกง แต่การตรวจสอบการฉ้อโกงและข้อมูลหลักยังคงจำกัดเฉพาะกรณีการใช้งานที่เกี่ยวข้องกับ SSN

ในเวลาเดียวกัน,

ในเวลาเดียวกัน,Brex และ ZipMex การแลกเปลี่ยนอันดับต้น ๆ ของเอเชียตะวันออกเฉียงใต้ (ZipMex กำลังพัฒนาอย่างรวดเร็วในเวลานั้น แต่แล้วก็ล้มละลายเนื่องจากปัญหาหนี้สินของ Sanjian Capital) ทั้งคู่กล่าวว่าบริการของ Sardine นั้นถูกกว่าคู่แข่ง 25-30%ปลาซาร์ดีนไม่เพียงถูกกว่า BioCatch และบริษัทอื่น ๆ ที่ติดตามข้อมูลพฤติกรรมเท่านั้น แต่ SentiLink ที่มีฉลากสีขาวจะมีราคาถูกกว่าการซื้อ SentiLink โดยตรงอีกด้วย เราคาดการณ์ว่าซาร์ดีนจะเสนอราคาที่ถูกกว่าให้กับลูกค้าในสองวิธี:

การตรวจจับการฉ้อโกงล่วงหน้าผ่านอุปกรณ์ที่เป็นเจ้าของและข้อมูลพฤติกรรม ลดจำนวนการเรียกจริงไปยัง API ของพันธมิตร

ทั้ง BioCatch และ SentiLink ค่อยๆ มุ่งเน้นไปที่ลูกค้าสถาบันการเงินขนาดใหญ่ โดยกำหนดค่าธรรมเนียมรายปีขั้นต่ำที่ค่อนข้างสูงเพื่อกรองลูกค้าตามธรรมชาติ และซาร์ดีนทำหน้าที่เป็นช่องทางสำหรับ SentiLink ในการให้บริการลูกค้า Crypto และ FinTech ในตลาดระดับกลาง เนื่องจากซัพพลายเออร์มาตรฐานสีขาวยังคงอยู่ ทำกำไรได้

ในที่สุด,Sardine เข้าใจลูกค้า Crypto และ FinTech ได้ดีขึ้น ในขณะที่ผู้ให้บริการต่อต้านการฉ้อโกงแบบดั้งเดิมคุ้นเคยกับการให้บริการธนาคาร อีคอมเมิร์ซ และบริษัทค้าปลีกมากกว่าสิ่งนี้สะท้อนให้เห็นในสองวิธี:

ทั้งบริษัท Crypto และ FinTech ต่างต้องการสร้างทีมวิทยาศาสตร์ข้อมูลภายในบริษัทของตนเองในเวลาเดียวกัน ซึ่งแตกต่างจากซัพพลายเออร์กล่องดำป้องกันการฉ้อฉล (ให้คะแนนความเสี่ยงเพียงคะแนนเดียว) ผลลัพธ์ข้อมูลของซาร์ดีนที่ส่งถึงลูกค้านั้นโปร่งใสอย่างสมบูรณ์ รวมถึงมูลค่าของรายการตรวจจับการฉ้อโกงแต่ละรายการนอกเหนือจากคะแนนความเสี่ยง

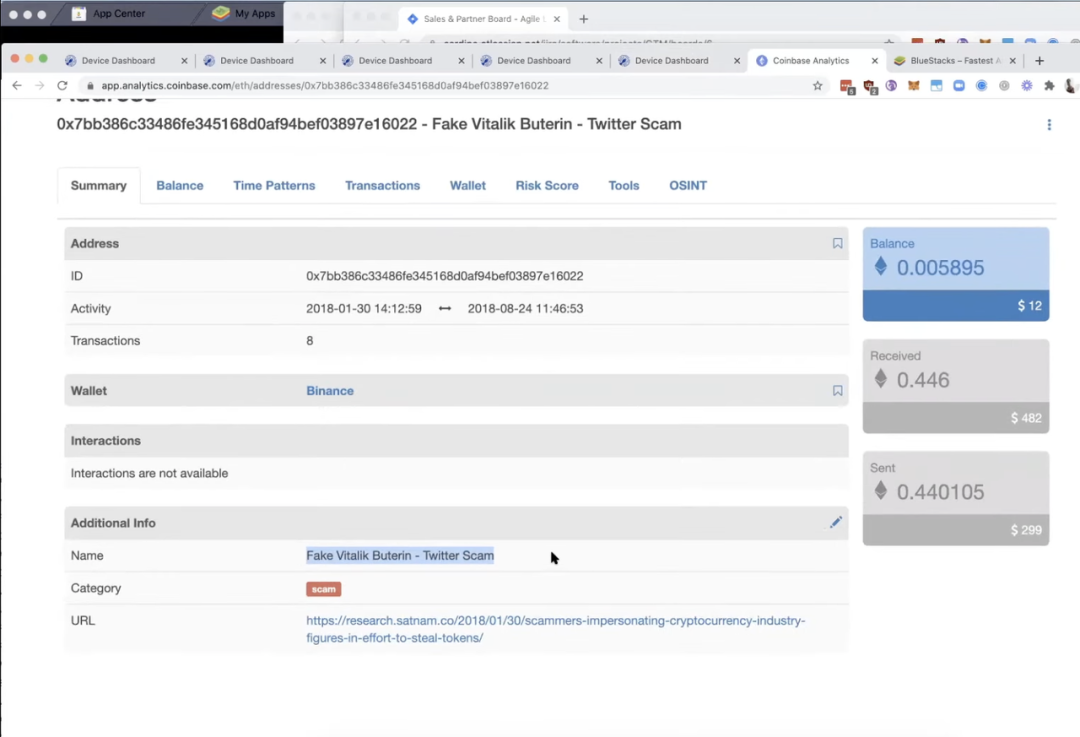

ผลิตภัณฑ์ข้อมูลบนเครือข่าย เช่น Sardine, Coinbase Analytics และ Chainalysis ได้รับการบูรณาการอย่างลึกซึ้ง ซึ่งสามารถระบุความเสี่ยงของข้อมูลระบุตัวตนของผู้ใช้ในห่วงโซ่และตั้งกฎการตรวจสอบสำหรับการทำธุรกรรมบนเครือข่าย

ความคิดเห็นของ MoonPay เกี่ยวกับซาร์ดีนยืนยันการยอมรับในฐานลูกค้านี้:

ข้อกังวลที่ใหญ่ที่สุดของเราคือความแม่นยำในการปฏิเสธการซื้อขาย - ไม่ต้องการดึงมากเกินไปและไม่น้อยเกินไป อัตราการปฏิเสธของซัพพลายเออร์รายก่อนหน้าสูงเกินไป MoonPay จะเข้าถึงซัพพลายเออร์เหล่านี้โดยตรงและรวบรวมข้อเสนอแนะเพื่อเปรียบเทียบกับสถานการณ์จริงทางออนไลน์ของตนเอง สุดท้ายพบว่า Sardine มีประสิทธิภาพที่ดีกว่าในการจับผู้หลอกลวงและปล่อยธุรกรรมที่ดี เมื่อก่อนจะมีการปฏิเสธเครื่องมือ 25% แต่ตอนนี้เหลือ 10-12% ซึ่งลดลงครึ่งหนึ่ง

ในขณะเดียวกัน การต่อต้านการฉ้อโกงไม่ใช่จุดสิ้นสุดของการเข้าถึง ซัพพลายเออร์จำเป็นต้องฝึกฝนโมเดลของตนเองอย่างต่อเนื่อง มิจฉาชีพจะเปลี่ยนจำนวนเงิน ประเทศต้นทาง ฯลฯ ซัพพลายเออร์รายเดิมไม่ได้ปรับปรุงอย่างต่อเนื่อง

ทีมของ Sardine มีประสบการณ์ในอุตสาหกรรม FinTech และ Crypto อย่างแท้จริง และได้รวมข้อมูลที่เกี่ยวข้องกับที่อยู่จำนวนมากบนเครือข่ายในการตรวจสอบการฉ้อโกง พิสูจน์ให้เห็นว่าพวกเขาเข้าใจโอกาสที่นี่อย่างแท้จริง การฉ้อฉลของ Crypto นั้นยากที่สุด และสามารถทำการฉ้อโกงประเภทที่สามารถลดมิติข้อมูลและโจมตีการสมัครรับข้อมูลของ Netflix ได้

นี่เป็นธุรกิจที่ทำมาก่อนหรือไม่?

ใช่. การต่อต้านการฉ้อโกงไม่มีผลกับเครือข่าย แต่มีมู่เล่ของมันเอง: ผลลัพธ์ที่ดีกว่านำมาซึ่งลูกค้าที่ดีขึ้น และข้อมูลและป้ายกำกับของลูกค้าเหล่านี้จะปรับปรุงผลลัพธ์ให้ดียิ่งขึ้น

ลูกค้าส่วนใหญ่ต้องการเวลา 3-6 เดือนในการสลับไปมาระหว่างกฎที่สร้างขึ้นและตรรกะที่ทำงานออนไลน์ กระบวนการนี้ต้องใช้ทรัพยากรด้านวิศวกรรมและการวิเคราะห์ข้อมูลจำนวนมาก แม้ว่าการแข่งขันจะรุนแรงมาก แต่แนวทางปฏิบัติในปัจจุบันของลูกค้าส่วนใหญ่ไม่ใช่การเปลี่ยนซัพพลายเออร์รายเดิมแต่เป็นการแนะนำซัพพลายเออร์รายใหม่ในเวลาเดียวกัน

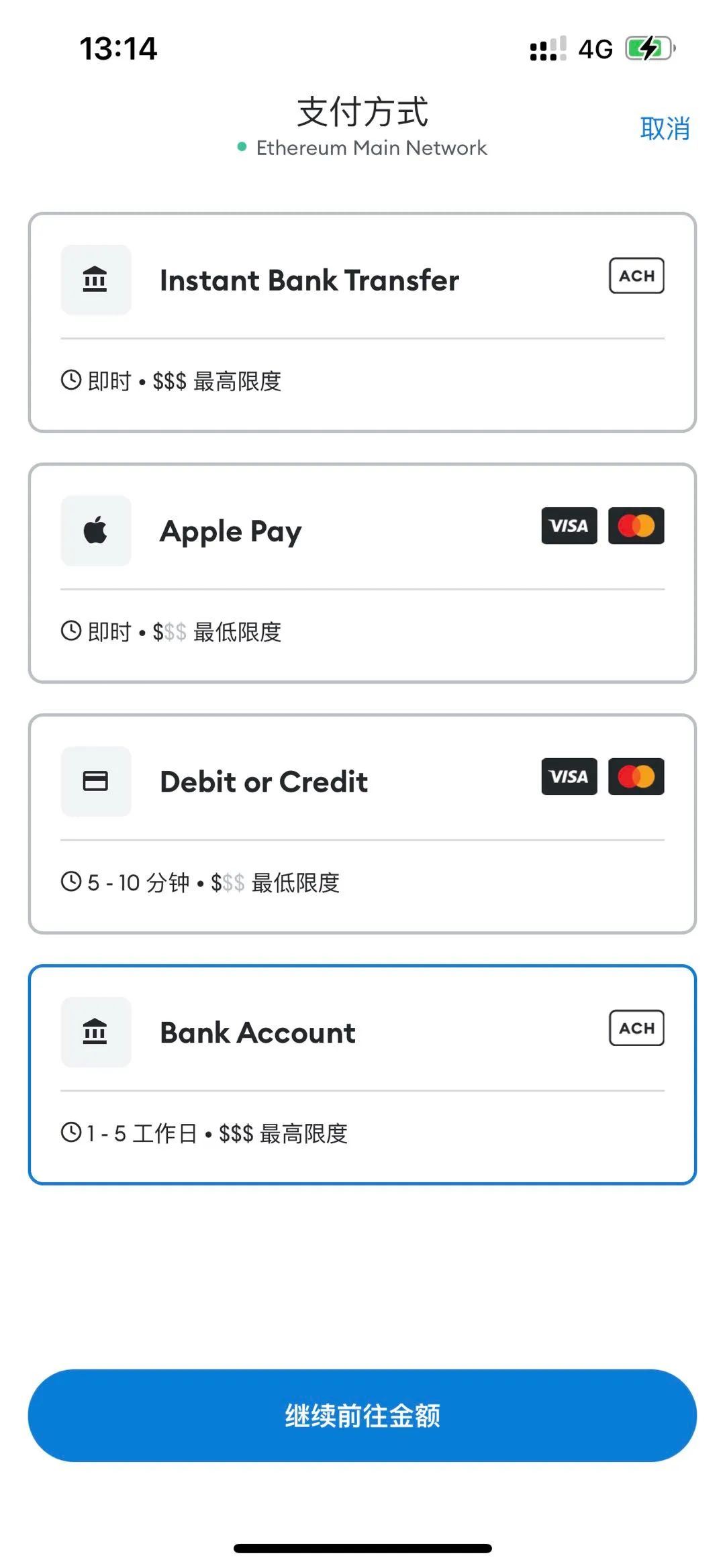

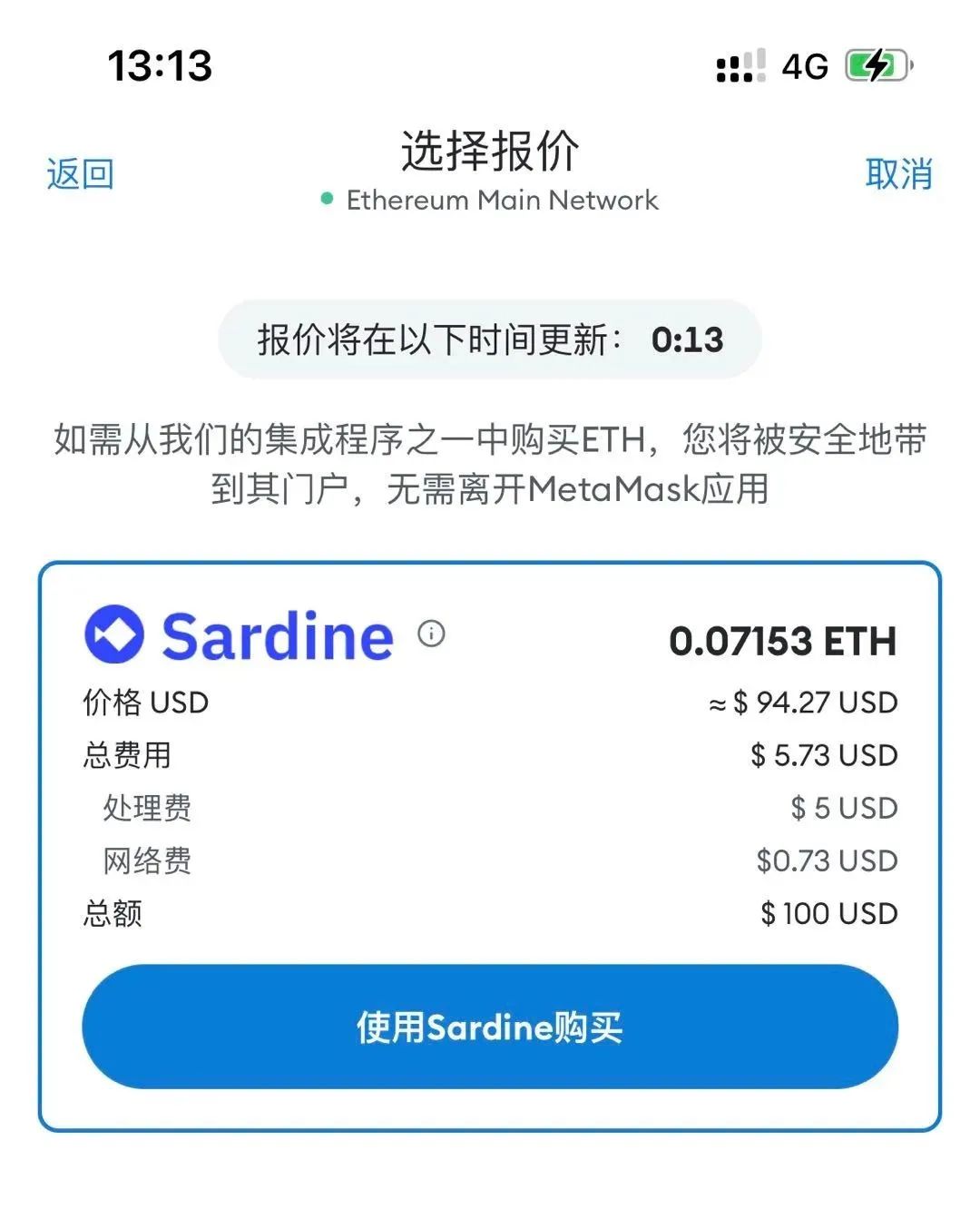

2. การชำระบัญชี ACH ทันทีที่ปราศจากความเสี่ยง

นี่คือธุรกิจใหม่ที่ Sardine ประกาศอย่างเป็นทางการเมื่อประกาศการจัดหาเงินทุน A-round ในเดือนกุมภาพันธ์ 2022 โดยจะสร้างความสามารถในการต่อต้านการฉ้อโกงของตนเองและมอบผลิตภัณฑ์การชำระเงิน ACH แก่ลูกค้าซึ่งรวมถึงความก้าวหน้า การควบคุมความเสี่ยง การกำกับดูแล และการปฏิบัติตามข้อกำหนด

เข้าใจง่ายๆ สำหรับธุรกิจนี้: MoonPay เวอร์ชั่นโอนเงินผ่านธนาคาร ผู้ใช้จะจ่ายเบี้ยประกันถูกกว่าการใช้บัตร และไม่ต้องรอ 3-5 วันในการโอนเงินเหมือนเมื่อก่อนกับการโอนเงินผ่านธนาคาร

ในแบบจำลองสำหรับนักลงทุนในรอบ B ทีมซาร์ดีนถือว่าธุรกิจเงินฝากเป็นส่วนเพิ่มสำหรับนักลงทุน และทำการคำนวณแยกต่างหาก และไม่ได้รวมรายได้ส่วนนี้เข้ากับรายได้ ARR ของ SaaS ป้องกันการฉ้อโกง

ในเดือนตุลาคม 2022 ฟังก์ชันนี้เปิดตัวในสถานการณ์ต่างๆ เช่น กระเป๋าเงิน Metamask และเบราว์เซอร์ Brave

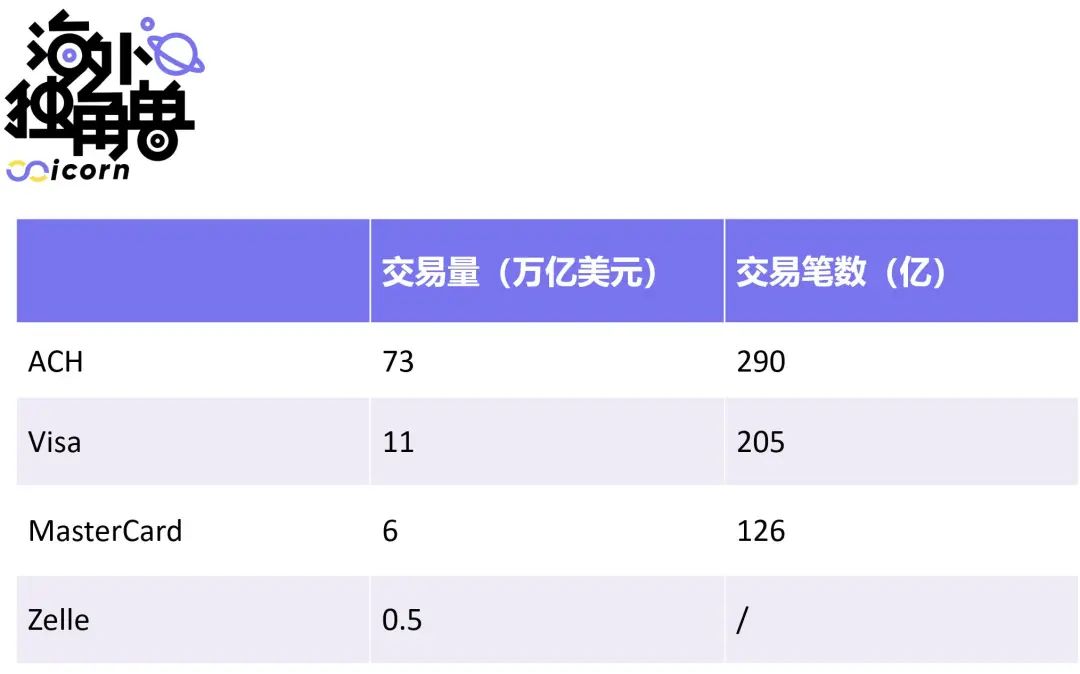

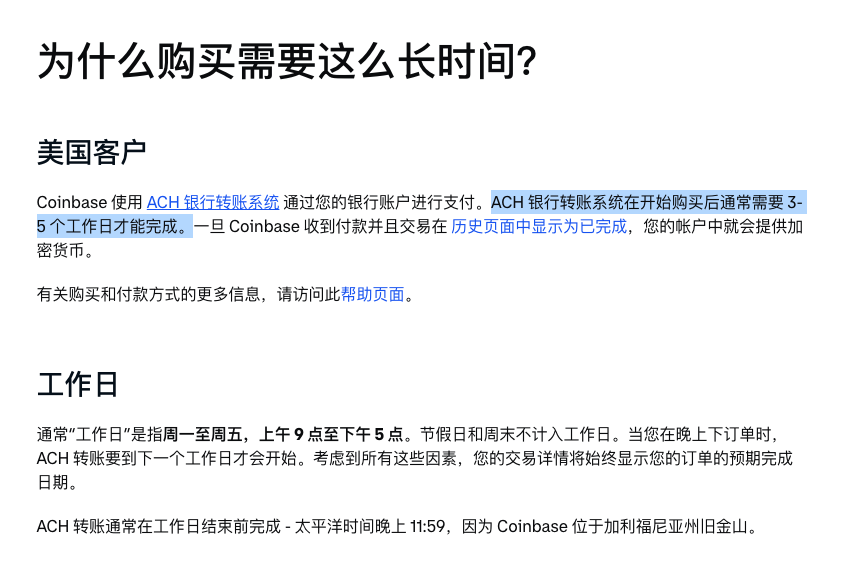

ACH คืออะไร? ทำไมฉันต้องรอ 3-5 วันสำหรับการฝากเงินของฉัน?

ชื่อเต็มของ ACH คือสำนักหักบัญชีอัตโนมัติ นั่นคือ สำนักหักบัญชีอัตโนมัติ ความเข้าใจร่วมกันของ ACH: จัดการพฤติกรรมการออกและรับเช็คที่เกี่ยวข้องทางออนไลน์ และเป็นระบบการชำระเงินที่ใหญ่ที่สุดในสหรัฐอเมริกาและแม้แต่ในโลก

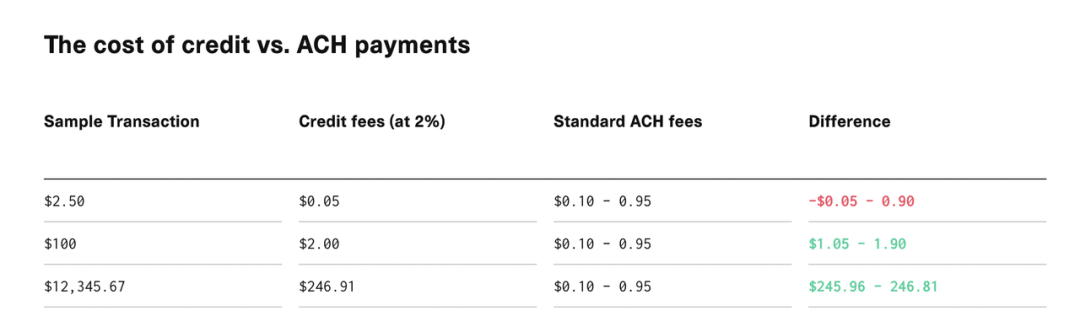

ประโยชน์ของ ACH นั้นชัดเจน - ค่าธรรมเนียมการดำเนินการต่ำมาก ลำดับความสำคัญต่ำกว่าเครือข่ายการ์ด:

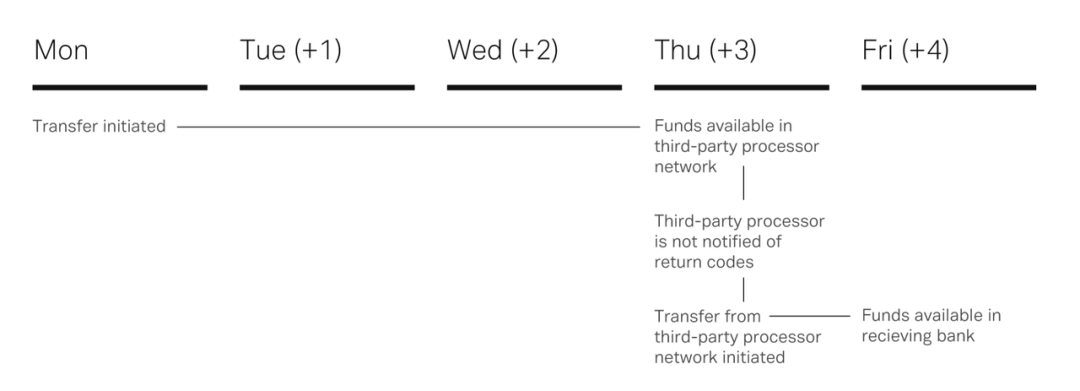

อย่างไรก็ตาม แนวทางเบื้องหลังของ ACH คือการบรรจุธุรกรรมของธนาคารและส่งไปยังธนาคารคู่สัญญา 4 ครั้งต่อวัน ถูกจำกัดโดยการออกแบบกลไกโดยรวม ต้นทุน และความสามารถในการประมวลผล โดยปกติแล้ว จะใช้เวลา 3-5 วันในการชำระบัญชีให้เสร็จสมบูรณ์ ( ซึ่งเหมาะที่สุด ในกรณีนี้ เมื่อผู้บริโภคกรอกข้อมูลของตนเองหรือของคู่สัญญาผิด จะต้องดำเนินการใหม่อีกครั้ง):

การแลกเปลี่ยน FinTech และ Crypto ยังสามารถเลือกที่จะเบิกเงินล่วงหน้าได้ แต่พวกเขาต้องแบกรับความเสี่ยงจากการฉ้อโกง:

ลูกค้าอาจเขียนเช็คผิด (ศัพท์วิชาชีพเรียกว่า กองทุนไม่พอใช้)

บัญชีธนาคารของลูกค้าอาจถูกบุกรุก (การชำระเงินด้วยบัตรเครดิตออนไลน์ต้องมีการป้อน CVV, ที่อยู่สำหรับการเรียกเก็บเงิน, หมายเลขบัตร, วันหมดอายุของบัตร ในขณะที่การโอนเงิน ACH ต้องการเพียงหมายเลขบัญชีและหมายเลขเส้นทาง)

……

ที่สำคัญอาจมีการฉ้อฉลที่เกิดจากสาเหตุแปลกๆ อื่นๆ ในการทำธุรกรรมครั้งนี้ของลูกค้าและการคุ้มครองผู้บริโภคของ ACH คือ **เมื่อเกิดปัญหากับการชำระเงินเอง การชำระเงินของ ACH จะถูกเพิกถอนผู้บริโภคไม่มีสิทธิ์เมื่อมีปัญหากับผลิตภัณฑ์หรือบริการที่ซื้อ ระยะเวลาการคืนเงิน ACH โดยทั่วไปคือ 90 วัน และบางธนาคารอาจถึง 120 วัน สิ่งนี้นำไปสู่ความจริงที่ว่าผลิตภัณฑ์ต่อต้านการฉ้อโกงที่ออกแบบมาเกี่ยวกับการปฏิเสธการชำระเงินทางอีคอมเมิร์ซในอดีตนั้นไม่ตรงกับสถานการณ์ของ ACH

เหตุใดการแลกเปลี่ยน FinTech/Crypto จึงต้องการ **การชำระบัญชีที่ปราศจากความเสี่ยง & ทันที** ACH

"ปราศจากความเสี่ยง" เกี่ยวข้องกับการสูญเสียเงินทุน ในขณะที่ "ทันที" เกี่ยวข้องกับการเติบโตของผู้ใช้

เราได้แนะนำปัญหาการฉ้อโกง ACH ข้างต้นแล้ว และเราสามารถจินตนาการถึงสถานการณ์เฉพาะดังกล่าวได้:

ผู้ใช้ใช้ Revolut เพื่อโอนเงินจากธนาคารเดิมของพวกเขา และจะมีการฉ้อโกงมากมายที่นี่ - นักต้มตุ๋นสามารถใช้ข้อมูลประจำตัวเพื่อผูกบัญชีธนาคารของบุคคลที่สามเพื่อฝากเงิน 10,000 ดอลลาร์สหรัฐไปยัง Revolut จากนั้นใช้ Revolut เพื่อไป ซื้อของหรือซื้อเหรียญเพื่อใช้จ่าย เหยื่ออาจรู้ตัวว่าทำหายไปใน 1 เดือนต่อมาและบ่นกับผู้ออกบัตร ในท้ายที่สุด Revolut จำเป็นต้องชดเชยเงินบางส่วนหรือทั้งหมด (นี่คือความเสี่ยงจากการฉ้อโกงโดยทั่วไป)

หรือไม่มีนักต้มตุ๋นเลยและผู้ใช้เขียนเช็คที่ไม่ดี - หลังจากโอนเงินไปที่ Chime เงินในบัญชีธนาคารเดิมจะถูกใช้ไปและการโอนที่ราบรื่นของ Chime ได้ทำให้ผู้ใช้ขั้นสูงแล้วและเขาสามารถโอน Chime พร้อมกันได้ ยอดคงเหลือ ถูกใช้ไปแล้ว จากนั้นรอจนกว่าการถ่ายโอน ACH จะล้มเหลวในอีก 5 วันต่อมา Chime จำเป็นต้องชดเชยหลุมในการสูญเสียล่วงหน้า (นี่คือความเสี่ยงทั่วไปของกองทุนไม่เพียงพอ)

ผู้ค้าจำนวนมากไม่ยอมรับบัตรเดบิตที่ออกโดย Chime และ Cash App อีกต่อไป ตัวอย่างเช่น ผู้ใช้ในบางภูมิภาคไม่สามารถใช้ Chime เพื่อชำระค่า Uber ได้

นอกจากนี้ยังมีผลิตภัณฑ์ FinTech และ Crypto จำนวนมากที่ไม่ได้ให้เงินล่วงหน้าและพวกเขาไม่สามารถรอวันที่มีการฉ้อโกงกองทุนได้ผู้ใช้จำนวนมากที่ไม่ต้องการจ่ายเบี้ยประกัน 5-10% สำหรับบัตรเครดิต /บัตรเดบิต การซื้อสกุลเงินตามเวลาจริงจะได้รับ 3-5 วันในการฝากสำเร็จ กลัวออก

สองภาพต่อไปนี้มาจาก Binance และ Coinbase:

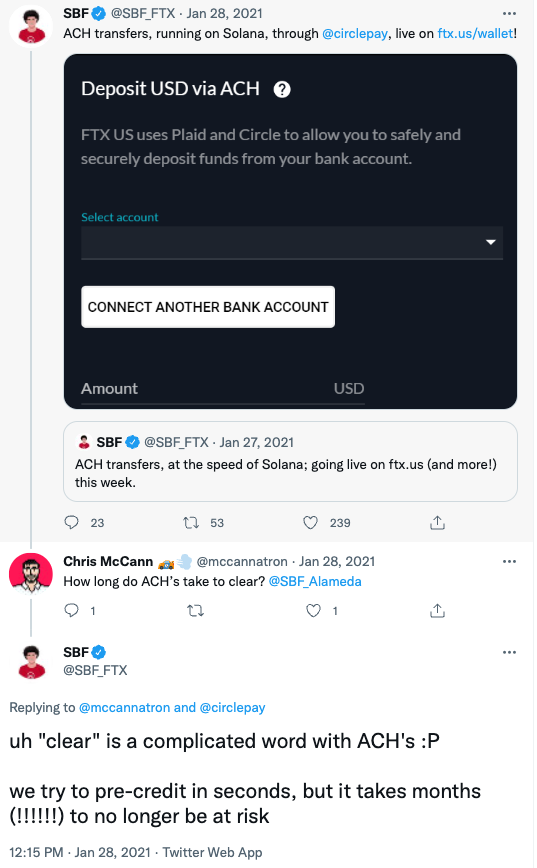

SBF ของ FTX (FTX ได้กลายเป็นลูกค้าของ Sardine และมีความคิดเห็นที่ดี) ยังชี้ให้เห็นถึงปัญหาและความเสี่ยงในปัจจุบันของการโอน ACH:

ทีมซาร์ดีนอธิบายสถานการณ์ว่า: "ความกลัวการฉ้อโกงขัดขวางการเติบโต สร้างประสบการณ์ที่ไม่ดีแก่ผู้ใช้ ลดรายได้ และลดความไว้วางใจของลูกค้า" a16z หมายถึงแนวทางปฏิบัติในปัจจุบันของการแลกเปลี่ยนว่า "การแลกเปลี่ยนที่จำเป็นเพื่อลดความเสี่ยงเป็นเวลานาน" พวกเขาต้องรอเป็นเวลา 3-5 วันจนกว่าการชำระบัญชีผู้ใช้จะเสร็จสิ้นก่อนที่จะอนุญาตให้ซื้อขายได้เป็นจำนวนมาก ของลูกค้าอยู่ในขั้นตอนของกระบวนการนี้ (กล่าวกันว่าอัตราการสูญเสียของเงินฝากสูงถึง 70% และช่องทางของการแลกเปลี่ยนต่างๆ จะไม่มีประสิทธิภาพมากขึ้น)

ชื่อเรื่องรอง

3.2 โอกาสทางการตลาด

โดยรวมแล้วเนื่องจากความไม่แน่นอนของการพัฒนา Crypto นี่เป็นตลาดที่ยากในการสร้างแบบจำลอง เราสามารถเข้าใจถึงตลาดที่ซาร์ดีนมีอยู่ได้ผ่านข้อมูลบางอย่าง

บริษัท Crypto และ FinTech กำลังเผชิญกับการสูญเสียจากการฉ้อโกงที่เลวร้ายที่สุดในประวัติศาสตร์ และฤดูหนาวของเมืองหลวงก็มาถึงแล้ว:

นักต้มตุ๋นขโมยเงินดิจิทัลเป็นประวัติการณ์ถึง 14,000 ล้านดอลลาร์ในปี 2564 เพิ่มขึ้นมากกว่า 80% ตามข้อมูลของ Chainalysis หน่วยงานสืบสวนคดีอาชญากรรมของ IRS ยึดเงินดิจิทัลมูลค่ากว่า 3.5 พันล้านดอลลาร์ในปี 2564 ในขณะเดียวกัน จำนวนการหลอกลวงก็เพิ่มขึ้น 60% โดยมีที่อยู่ที่ใช้งานอยู่ 3,300 แห่งที่รับเงินหลอกลวง

จากข้อมูลของ Sift การฉ้อโกงการชำระเงินกับ FinTech จะเพิ่มขึ้น 70% ในปี 2021 โดยบริษัทแลกเปลี่ยน cryptocurrency จะเพิ่มขึ้น 140% ตามข้อมูลจาก Aite-Novarica Group อัตราการฉ้อโกงโดยเฉลี่ยของบริษัทเทคโนโลยีทางการเงินที่ Neobank เป็นตัวแทนอยู่ที่ประมาณ 0.3% ซึ่งเป็นสองเท่าของบัตรเครดิต 0.15% และสามเท่าของค่าเฉลี่ย 0.1% ของบัตรเดบิตในอดีต ซึ่ง ทำให้ผู้ค้าบางรายหยุดรับ Chime , Cash App Card และบัตรเดบิต Neobank อื่นๆ

Coinbase อธิบายถึงความเสี่ยงของการฉ้อโกงในรายงานประจำปีดังนี้:

เราเผชิญกับความสูญเสียในการทำธุรกรรมเนื่องจากการคืนเงินที่ฉ้อฉล การปฏิเสธการชำระเงิน ซึ่งอาจส่งผลเสียต่อธุรกิจ ผลการดำเนินงาน และสถานะทางการเงินของเรา ผลิตภัณฑ์และบริการบางอย่างของเราได้รับการชำระเงินโดยการโอนเงินทางออนไลน์จากบัญชีธนาคาร ซึ่งทำให้เราเสี่ยงต่อการถูกปฏิเสธการชำระเงินและเงินในบัญชีไม่เพียงพอ นอกจากนี้ ผลิตภัณฑ์และบริการบางอย่างของเราใช้ตัวประมวลผลการชำระเงินเพื่อบันทึกการชำระเงินด้วยบัตรเครดิตและบัตรเดบิต ซึ่งทำให้เราเสี่ยงต่อการปฏิเสธการชำระเงินและการปฏิเสธการชำระเงิน การเรียกร้องเหล่านี้อาจเกิดขึ้นจากการฉ้อโกง การใช้ในทางที่ผิด การชำระหนี้ล่าช้า เงินไม่เพียงพอ ฯลฯ

นอกจากนี้ อาชญากรกำลังใช้วิธีการที่ซับซ้อนมากขึ้นในการก่ออาชญากรรม เช่น การปลอมแปลงและการฉ้อโกง หากเราไม่สามารถกู้คืนเงินจากผู้ใช้เนื่องจากการล้มละลายหรือการปฏิเสธของผู้ใช้ เราจะแบกรับการสูญเสียผลตอบแทนและจำนวนเงินที่คืน

ในปี 2021 ค่าใช้จ่ายในการทำธุรกรรมของ Coinbase เพิ่มขึ้น 836% เป็น 1.27 พันล้านดอลลาร์ ซึ่งในจำนวนนี้การสูญเสียการทำธุรกรรมย้อนกลับที่เพิ่มขึ้นสุทธิจากความเสี่ยงข้างต้นคือ 200 ล้านดอลลาร์และ 200 ล้านดอลลาร์สหรัฐเป็นเพียงการสูญเสียที่เกิดจากการฝากของลูกค้าเพื่อซื้อเหรียญและเหรียญจะถูกถอนไปยังที่อยู่ในห่วงโซ่ซึ่งรวมอยู่ในรายการค่าใช้จ่าย การสูญเสียเงินทุนที่เกิดจากการฉ้อโกงเงินฝากที่เกี่ยวข้องกับสกุลเงินคำสั่งของลูกค้าถือเป็น COGS ในขณะที่ Coinbase รายงานเฉพาะรายรับสุทธิ ดังนั้นเราจึงไม่มีข้อมูลเฉพาะ แต่จะอยู่ในลำดับที่มากกว่า 100 ล้านดอลลาร์สหรัฐ

บริษัท FinTech และ Crypto 25,000 แห่งทั่วโลกจะไม่ทำได้ดีไปกว่า Coinbase อย่างแน่นอน Sardine ต้องการลูกค้า 1,000 รายและลูกค้ารายเดียวเพื่อบริจาค ARR 100,000 โดยเฉลี่ยเพื่อให้ได้ ARR 100 ล้านดอลลาร์สหรัฐและความจุของตลาดก็เพียงพอแล้ว

นอกจากนี้ เรายังไม่จำเป็นต้องอาศัยตลาด SaaS ที่ต่อต้านการฉ้อโกง เนื่องจากซาร์ดีนกำลังโจมตีการชำระเงินแบบ B2B และการโอน ACH อย่างจริงจัง:

B2B เป็นตลาดมูลค่า 125 ล้านล้านดอลลาร์ต่อปี และบริษัทที่สร้างสรรค์นวัตกรรมในพื้นที่นี้ต่างก็อยู่รอบ ๆ เครือข่ายการ์ด (Brex, Ramp);

นวัตกรรมตามเวลาจริงใน ACH ถูกขัดขวางโดยต้นทุนของการฉ้อโกงในตลาดประจำปีมูลค่า 84 ล้านล้านดอลลาร์

ในการรับ 5 พันล้านดอลลาร์ในปริมาณธุรกรรม 100 ล้านล้านดอลลาร์ Take Rate 2% หมายถึง ARR 100 ล้านดอลลาร์

ทำไมที่ผ่านมาบริษัทต่อต้านการฉ้อฉลถึงไม่มีเงินหลายหมื่นล้านดอลลาร์?

ความจริงก็คือมีบริษัทหลายหมื่นล้านหรือหลายแสนล้านดอลลาร์เกิดขึ้นจริงในสาขานี้ แต่เราไม่ถือว่าพวกเขาเป็นบริษัทต่อต้านการฉ้อโกง——บริษัทการชำระเงินที่ยอดเยี่ยมเช่น PayPal และ Stripe ก็เป็นบริษัทที่ต่อต้านการฉ้อโกงเช่นกัน

Stripe เป็นบริษัทต่อต้านการฉ้อโกงการชำระเงินอีคอมเมิร์ซในความคิดของฉันความสามารถในการประมวลผลการชำระเงินหลักในช่วงต้นนั้นเชื่อมต่อกับ Wells Fargo และ First Data และทำได้เพียงสองสิ่งเท่านั้น:a) หาลูกค้าอย่างมีประสิทธิภาพมากขึ้นด้วย API ที่เรียบง่าย b) ทำงานได้ดีในการต่อต้านการฉ้อโกง

อดีตผู้บริหารระดับสูงของ Stripe เชื่อว่าความสามารถหลักคือการต่อต้านการฉ้อโกง (การควบคุมความเสี่ยง):

Stripe ในปี 2011 คือคุณสามารถรับคำสั่งซื้อโดยกรอกชื่อและอีเมลของคุณ หลังจากได้รับเงิน $200 แล้ว Stripe จะตรวจสอบข้อมูลเพิ่มเติมของคุณ เช่น รหัสประกันสังคม เป็นต้น บริษัทขนาดใหญ่บางแห่งเรียกเก็บค่า Stripe หลายพันล้านดอลลาร์ทุกปี USD แต่รหัสบัญชี Stripe ซึ่งเป็นชื่อผู้ก่อตั้งและที่อยู่ Gmail ของพวกเขา

ความสามารถในการควบคุมความเสี่ยงของ Stripe เป็นข้อได้เปรียบหลักในการแข่งขัน จ่ายเองก็ไม่ต่างกันมาก Shopify Pay เป็นลูกค้า White Label ของ Stripe ทำให้ผู้ค้าเข้ามามีส่วนร่วมมากที่สุดเท่าที่จะเป็นไปได้ แล้วจึงขอข้อมูลเพิ่มเติมเมื่อขยายขนาด ทั้งหมดนี้เป็นข้อมูลที่ร้องขอผ่าน Stripe's API และ Stripe Connect ขึ้นอยู่กับความสามารถในการควบคุมความเสี่ยงนี้

และความสามารถในการควบคุมความเสี่ยงของ Stripe นั้นซื้อได้ด้วยเงินจริงเพื่อซื้อค่าเล่าเรียน:

ในความเป็นจริง ธนาคารผู้รับบัตรมักจะตกลงกับธนาคารของผู้ค้าที่ T+1 แต่เนื่องจาก Stripe เป็นตัวแทน ISO ของวีซ่า พวกเขาจึงส่งเงินออกไป หากมีการฉ้อโกง Stripe จะถูกตำหนิ อย่างที่เราทราบกันดีว่า เซินเจิ้น และฝูเจี้ยน ผู้ขายใช้ Stripe มาตั้งแต่ปี 2555 และได้สร้างระบบควบคุมความเสี่ยงของ Stripe มาเกือบสิบปี 16 ปีต่อมา Shopify + Facebook ได้รับความนิยม และผู้ขายอิสระบางรายเริ่มสร้างกลุ่มเว็บไซต์ช้อปปิ้งแบบ Drop Shopping อัตราข้อพิพาทสูงมาก และไม่ว่าบริษัทจะมีอำนาจแค่ไหน ก็รับมือไม่ได้ หากสิ่งนี้เกิดขึ้นกับผู้ซื้อในประเทศ ทั้งบริษัทจะถูกลากลง เพราะไม่มีพื้นหลัง Stripe ผู้คนแค่ดูคุณเล่นชู้แล้วบันทึก หลอกลวงคุณลักษณะแต่ละอย่างของผู้ค้า แล้วสร้างแบบจำลองของผู้ค้าตามการเรียนรู้เชิงลึก

--รู้เกือบ

PayPal ก็คล้ายกัน เกือบตายจากการฉ้อโกงในช่วงแรก ๆ ต่อมา เทคโนโลยี CAPTCHA, anti-wool party และ Igor algorithm ได้รับการพัฒนาเพื่อระบุผู้ค้าที่ผิดปกติ ตามสถิติของ LexisNexis 2015 ความสูญเสียจากการฉ้อโกงของ PayPal คิดเป็น 0.32% ของรายได้ ในขณะที่ค่าเฉลี่ยสำหรับผู้ให้บริการชำระเงินรายอื่นอยู่ที่ 1.32% PayPal จ้างตัวแทนหลายพันคนในแต่ละปีเพื่อกลั่นกรองและติดฉลากข้อมูลด้วยตนเองเพื่อช่วยปรับปรุงรูปแบบการต่อต้านการฉ้อโกง โดยใช้เงินประมาณ 300 ล้านดอลลาร์ต่อปีในความพยายามต่อต้านการฉ้อโกง

ชื่อเรื่องรอง

3.3 ลูกค้า

ปัจจุบันซาร์ดีนให้บริการลูกค้าสองประเภท:

FinTech(Neobank):Brex บริษัทจัดการบัตรเครดิตและการควบคุมค่าธรรมเนียมแห่งนวัตกรรมที่ใหญ่ที่สุดในสหรัฐอเมริกา Chipper Cash ในแอฟริกา ฯลฯ

Crypto (ทางลาดแลกเปลี่ยนและฝากและถอน):FTX, Bakkt, MoonPay และ Transak เป็นต้น สองรายการแรกคือการแลกเปลี่ยนอันดับต้น ๆ ของโลก และสองรายการหลังคือช่องทางการฝากเงินด้วยบัตรเครดิตและบัตรเดบิตชั้นนำของตลาด

ซาร์ดีนไม่ได้สูญเสียลูกค้าในเดือนพฤษภาคม 2565 สิ่งเดียวที่ปั่นป่วนคือธรรมะDharma เป็นกระเป๋าเงิน DeFi ที่ปิดผลิตภัณฑ์หลังจากที่ OpenSea ซื้อกิจการในเดือนมกราคม 2565 ทีมงานมั่นใจว่าพวกเขาสามารถหาลูกค้าใหม่ได้ 8 รายต่อเดือนในช่วง 12 เดือนข้างหน้า ซึ่งเกินงบประมาณที่ตั้งไว้

ลูกค้าปัจจุบันของซาร์ดีนมีคุณภาพสูงมากและแสดงให้เห็นถึงความสามารถในการขายที่มีประสิทธิภาพมาก บริษัท ไม่ได้รับสมัครพนักงานขายรายแรกจนกว่าบริษัท ARR จะมีเงิน 2 ล้านดอลลาร์สหรัฐ และลูกค้าเป้าหมาย 50 คนแรกก็พร้อมโอนทั้งหมด สำหรับลูกค้าเช่น Brex วิศวกรจาก Coinbase ภายในทีมได้แนะนำ Sardine และเริ่มใช้ผลิตภัณฑ์นี้ทรัพยากรของเพื่อนร่วมงานเก่าและชื่อเสียงในอุตสาหกรรมที่สะสมโดยทีมผู้ก่อตั้งใน Coinbase และ Revolut จะช่วยยอดขายได้อย่างมากเป็นสิ่งสำคัญมากสำหรับซาร์ดีนที่จะชนะสองลูกค้ามาตรฐานของ Brex และ MoonPay ในช่วงแรก นอกจากนี้เขายังได้รับรางวัล FTX ซึ่งเอื้อต่อการชนะ Binance และลูกค้าระดับกลางถึงหางยาวรายอื่น ๆ

นอกจากนี้ ขอบเขตทางภูมิศาสตร์ของลูกค้าปัจจุบันของซาร์ดีนไม่ได้จำกัดอยู่ที่สหรัฐอเมริกาเท่านั้น บริษัทต่างๆ เช่น Chipper Cash ในแอฟริกาและการแลกเปลี่ยนในเอเชียตะวันออกเฉียงใต้เป็นลูกค้ารายใหญ่ในต่างประเทศ

ชื่อเรื่องรอง

3.4 การแข่งขัน

ในปัจจุบัน คู่แข่งหลักที่ต้องเผชิญกับซาร์ดีนมีสองประเภท:

1. BioCatch และ FingerprintJS จากข้อมูลไบโอเมตริกซ์และพฤติกรรมการประเมินมูลค่ายังไม่ถึง 1 พันล้านเหรียญสหรัฐ พวกเขาทั้งหมดต้องการเป็นผู้ให้บริการเทคโนโลยีต่อต้านการฉ้อโกงแบบ single-link ที่บริสุทธิ์กว่า ลูกค้าของ BioCatch ส่วนใหญ่เป็นธนาคารและสถาบันการเงินอื่น ๆ ในขณะที่ FingerprintJS เป็นอีคอมเมิร์ซและ OTA มากกว่า สำหรับ Brex Feedback ซาร์ดีนมีราคาถูกกว่าคู่แข่งทั้งสองรายนี้อย่างมาก

2. Sift ป้องกันการฉ้อโกงที่ครอบคลุมInsight Partner เป็นผู้นำการลงทุนหลายรอบในบริษัท YC ลูกค้าเศรษฐกิจใหม่ของบริษัทส่วนใหญ่เป็นบริษัทค้าปลีกอีคอมเมิร์ซ

การแข่งขันทางอ้อมมาจากคู่แข่งที่ใหญ่กว่า:

1. Equifax ยักษ์ใหญ่ด้านเครดิตของอเมริกาในช่วงไม่กี่ปีที่ผ่านมา การต่อต้านการฉ้อโกงเพิ่มขึ้นอย่างต่อเนื่อง และ Kount เข้าซื้อกิจการในเดือนกุมภาพันธ์ 2564 PayPal เข้าซื้อกิจการ Simility ในปี 2561 และ Mastercard เข้าซื้อกิจการ NuData และ CipherTrace ในปี 2560 และ 2564 ตามลำดับ

Equifax เข้าซื้อกิจการ Kount ผู้ให้บริการโซลูชันการป้องกันการฉ้อโกงและการระบุตัวตนทางดิจิทัลที่ขับเคลื่อนด้วย AI ซึ่งมอบประสบการณ์ส่วนบุคคลแก่ลูกค้าให้กับแบรนด์ชั้นนำและผู้ให้บริการชำระเงินกว่า 9,000 ราย โดยเฉพาะอีคอมเมิร์ซและผู้ค้าปลีก Equifax เข้าซื้อกิจการของ Kount เพื่อใช้ประโยชน์จากสินทรัพย์ข้อมูลขนาดใหญ่และแตกต่างได้ดีขึ้น และขยายขอบเขตทั่วโลกในด้านข้อมูลประจำตัวดิจิทัลและโซลูชั่นป้องกันการฉ้อโกง

NuData เข้าซื้อกิจการโดย Mastercard เป็นบริษัทไบโอเมตริกเชิงพฤติกรรมที่สามารถระบุผู้ใช้ตามปฏิสัมพันธ์ออนไลน์ของพวกเขา ช่วยเหลือลูกค้าในธนาคาร อีคอมเมิร์ซ อิเล็กทรอนิกส์สำหรับผู้บริโภค การดูแลสุขภาพ และอุตสาหกรรมอื่น ๆ ปกป้องผู้ใช้จากการยึดครองบัญชีและการฉ้อโกงข้อมูลประจำตัวดิจิทัล CipherTrace คือ บริษัทที่ให้บริการโซลูชันการปฏิบัติตามข้อกำหนด AML ของสกุลเงินดิจิทัล วัตถุประสงค์ของการซื้อกิจการ CipherTrace ของมาสเตอร์การ์ดคือการรวมชุดสินทรัพย์ดิจิทัลของ CipherTrace เข้ากับโซลูชันการรักษาความปลอดภัยเครือข่ายของตนเอง ดังนั้น จึงช่วยให้องค์กรมีความโปร่งใสมากขึ้นและช่วยให้พวกเขาระบุและเข้าใจความเสี่ยง และช่วยจัดการดิจิทัล การกำกับดูแลสินทรัพย์และภาระหน้าที่ในการปฏิบัติตาม;

ปัจจุบันซัพพลายเออร์เหล่านี้ยังคงหาลูกค้าอิสระในตลาดแต่ส่วนใหญ่ไม่ได้กำหนดเป้าหมายไปที่กลุ่มลูกค้า FinTech และ Crypto ลูกค้าหลักที่ให้บริการยังคงเป็นสถาบันการเงิน อีคอมเมิร์ซ และผู้ค้าปลีกและไม่ถือเป็นการแข่งขันโดยตรง กับปลาซาร์ดีน

2.Stripe ยังปรับปรุงรูปแบบอย่างต่อเนื่องในด้านการยืนยันตัวตนและการป้องกันการฉ้อโกงStripe Radar และ Stripe Identity ได้รับการเผยแพร่อย่างต่อเนื่อง

Stripe Identity ใช้เอกสารประจำตัวและการยืนยันตัวตนและสามารถยืนยันตัวตนของผู้ใช้ทางโปรแกรมใน 33 ประเทศทั่วโลกเพื่อป้องกันการฉ้อโกงและลดความซับซ้อนของการดำเนินงานด้านความเสี่ยง ลูกค้า ได้แก่ Discord, Peerspace, Shippo เป็นต้น สถาปัตยกรรมของผลิตภัณฑ์ได้รับการพัฒนาโดย Stripe เพื่อใช้งานเองในช่วงทศวรรษที่ผ่านมา

Stripe Radar เป็นเครื่องมือป้องกันการฉ้อโกงที่ใช้การเรียนรู้ด้วยเครื่องของ Stripe ที่ออกแบบมาเพื่อปกป้องบริษัทจากการปฏิเสธการปฏิเสธการชำระเงินในทางที่ผิดและการฉ้อโกงอื่นๆ ในปี 2564 Stripe จะเข้าซื้อกิจการ Bouncer ซึ่งเป็นบริษัทที่ใช้เทคโนโลยีการตรวจสอบบัตรเพื่อลดการฉ้อโกงทางธุรกรรมออนไลน์ เพื่อปรับปรุงการทำงานของเรดาร์ให้ดียิ่งขึ้น

ข้อได้เปรียบทั่วไปของ Stripe Radar และ Identity คือพวกเขาสามารถเข้าถึงข้อมูลการชำระเงินหลายพันล้านรายการในเกือบ 200 ประเทศของ Stripe ข้อได้เปรียบเชิงปริมาณนี้ทำให้ Radar และ Identity สามารถปรับปรุงความแม่นยำในการยืนยันตัวตนและการป้องกันการฉ้อโกง ลูกค้าที่ถูกต้องตามกฎหมายและเพิ่มอัตราการยอมรับในขณะที่ปลอดภัย นอกจากนี้เมทริกซ์ผลิตภัณฑ์ของ Stripe ยังมีความสมบูรณ์มาก Radar และ Identity สามารถรวมเข้ากับฟังก์ชั่นอื่น ๆ ของแพลตฟอร์ม Stripe ได้อย่างราบรื่นเพื่อมอบประสบการณ์เดียวและสอดคล้องกันซึ่งเป็นข้อได้เปรียบที่ผลิตภัณฑ์คู่แข่งจำนวนมากไม่มี

สิ่งที่ Zipmex พูดเกี่ยวกับซาร์ดีน:ชื่อระดับแรก

04. ปลาซาร์ดีนสามารถเป็นอะไรได้บ้าง?

เราไม่ต้องการเพียงแค่ลงทุนในบริษัทต่อต้านการฉ้อโกง และ Sardine ไม่ต้องการเป็นเพียงผู้ให้บริการซอฟต์แวร์ต่อต้านการฉ้อโกง บริการฝากเงิน ที่กำลังทดลองเป็นการเริ่มต้นที่ดี จากระยะสั้นถึงระยะยาว ต่อไปนี้เป็นช่องทางเฉพาะทางนิเวศวิทยาที่ซาร์ดีนอาจครอบครองในตลาดในอนาคต:

เงินฝากทันทีแบบไร้ความเสี่ยงสำหรับ Crypto และ FinTech

Stripe สำหรับผู้ค้าที่มีความเสี่ยงสูงเช่น Crypto/NFT, Neobank, แพลตฟอร์มการซื้อขายกัญชา, ข้ามพรมแดนและอีคอมเมิร์ซแบบสมัครสมาชิก

แพลตฟอร์มการชำระเงินทันทีสำหรับธุรกรรม B2B (ธุรกิจหลักของ Bill.com คือ SaaS แบบสมัครสมาชิกเป็นหลัก และไม่มีส่วนร่วมในการทำธุรกรรม B2B ด้วยตัวมันเอง)

ระบบการชำระเงินตามเวลาจริงสำหรับการทำธุรกรรมแบบบัญชีต่อบัญชีต่างๆ

……

ชื่อระดับแรก

05. ทีม

ทีมงานระดับ S อย่างแท้จริง ซึ่งเป็นแหล่งความเชื่อมั่นในการลงทุนที่ใหญ่ที่สุด Soups มีบทวิจารณ์ที่ดีมากเกี่ยวกับ Coinbase และ Revolut และเป็นของผู้ก่อตั้งประเภทเทรดเดอร์ที่ดีที่สุด ผลงานของ Zahid ที่ Uber อยู่ในระดับปานกลาง แต่เขาก็พิสูจน์ให้เห็นถึงความสามารถทางเทคนิคที่ PayPal

ผู้ก่อตั้งและซีอีโอซุป Ranjan:อดีตหัวหน้าฝ่ายวิทยาศาสตร์ข้อมูลและทีมความเสี่ยงของ Coinbase มีประสบการณ์การเติบโตอย่างรวดเร็วของ Coinbase ตั้งแต่ปี 2015 ถึงปี 2019 จากนั้นเข้าร่วม Revolut ในตำแหน่งหัวหน้าฝ่ายความเสี่ยงอาชญากรรมทางการเงิน (รับผิดชอบในการลดการฉ้อโกงการชำระเงินในขณะที่รับประกันการเติบโตของผู้ใช้) และผู้นำผลิตภัณฑ์ Crypto เปิดตัวอย่างเต็มรูปแบบ สอดคล้องกับ Revolut Crypto US ในตลาดสหรัฐอเมริกา ซุปจบปริญญาเอกด้านวิศวกรรมไฟฟ้าและคอมพิวเตอร์จาก Rice U.

ผู้ร่วมก่อตั้ง Zahid Shaikh:ดำรงตำแหน่งผู้จัดการผลิตภัณฑ์อาวุโสที่ PayPal และ Uber เป็นเวลา 10 ปี มีประสบการณ์การแยกตัวของ PayPal และยุคทองของ Uber สร้างสิทธิบัตร FraudNet อัจฉริยะด้านอุปกรณ์ที่ PayPal ซึ่งช่วยให้บริษัทลดการฉ้อโกงได้ 40 ล้านดอลลาร์สหรัฐทุกปี จากนั้นเข้าร่วม Revolut เพื่อรับผิดชอบในการเปิดฟังก์ชันการซื้อและขาย Crypto และจัดการทีมข้อมูล

ผู้ร่วมก่อตั้ง Aditya Goel:หลังจากลงทุนใน PIMCO เขาทำงานในตำแหน่งรองประธานที่ Deutsche Börse ซึ่งเป็นตลาดหลักทรัพย์ที่ใหญ่ที่สุดของยุโรป (มูลค่าตลาดราว 3 หมื่นล้านดอลลาร์สหรัฐ) โดยรับผิดชอบกลยุทธ์ผลิตภัณฑ์และการลงทุนขั้นต้นและขั้นปลาย เขาเข้าร่วม Revolut ในปี 2018 ในตำแหน่งหัวหน้าฝ่ายผลิตภัณฑ์ของสหรัฐและ การดำเนินงาน จากศูนย์ถึงหนึ่งได้ก่อตั้งทีมสหรัฐและดำเนินการจัดหาผู้ใช้ 1.2 ล้านราย

ซุปยังเป็นผู้ร่วมก่อตั้ง Risk Salon Risk Salon เป็นคลังความคิดที่มีอิทธิพลมากที่สุดในด้านการควบคุมความเสี่ยง

ความคิดเห็นบางส่วนจากลูกค้าเกี่ยวกับทีม:

สิ่งที่ Brex พูดเกี่ยวกับทีมซาร์ดีน:ทีมผู้ก่อตั้งทั้งหมดฉลาดมากและ Soups เป็นคนที่มีขวัญกำลังใจสูง แต่กรณีการใช้งานจะทำทิศทางใดในอนาคตจำเป็นต้องคิดให้ชัดเจนต่อไป

สิ่งที่ MoonPay พูดเกี่ยวกับทีมซาร์ดีน:ทีมงานมีข้อมูลเชิงลึกในอุตสาหกรรม FinTech และ Crypto ผู้เล่นรายอื่นในอุตสาหกรรมคิดแต่เรื่องเครือข่ายการ์ดและระบบดั้งเดิม ทีมของ Sardine รู้สึกแตกต่างจากทีมอื่นอย่างสิ้นเชิง

Deel COO (เขาและ Aditya จากซาร์ดีนเป็นพนักงานรุ่นแรกๆ ของ Revolut US) แสดงความคิดเห็นเกี่ยวกับทีมซาร์ดีน:ชื่อระดับแรก

06. การเงินและผลตอบแทน

*ด้วยเหตุผลด้านความสอดคล้อง เราไม่เปิดเผยข้อมูลทางการเงินของซาร์ดีนที่นี่

ตามมาตรฐานของนักลงทุน SaaS ถ้า NNARR/S&M และ NNARR/Burn เป็น 1 ถือว่าดี และถ้าทำได้ถึง 2 ถือว่าดีเลิศประสิทธิภาพของซาร์ดีนดีมาก NNARR/S&M 12.4 ในปี 2021 NNARR/Burn 1.5 ในปี 2022 คาดว่าจะอยู่ที่ 4.8 และ 1.6 ตามลำดับ

จากมุมมองกลับหัว ซาร์ดีนมีโอกาสที่ดีในการให้ผลตอบแทนมากกว่า 10 เท่า:ธุรกิจต่อต้านการฉ้อโกงต้องการลูกค้า 1,000 รายและลูกค้ารายเดียวเพื่อบริจาค ARR เฉลี่ย 100,000 ดอลลาร์สหรัฐเพื่อให้บรรลุ ARR 100 ล้านดอลลาร์สหรัฐ จำนวนลูกค้าค่อนข้างสูง แต่มีที่ว่างมากมายในแง่ของความจุตลาดหาก Crypto สามารถเพลิดเพลินกับตลาดกระทิงในรอบ 20 และ 21 ปีได้อีกครั้งหลังจากผ่านตลาดหมีในอีก 2 ปีข้างหน้า ARR เฉลี่ยของลูกค้ารายเดียวที่สนับสนุนธุรกิจของซาร์ดีนมีโอกาสสูงถึง 300,000 ดอลลาร์สหรัฐ จากนั้นลูกค้า 300-400 ราย สามารถทำได้ตามเป้าหมาย ARR $100 ล้านนอกจากนี้ ธุรกิจเงินฝากของ ACH ยังมีโอกาสบรรลุ ARR ที่ 300-500 ล้านดอลลาร์สหรัฐในเวลาประมาณ 5 ปี ซึ่งหมายถึงปริมาณธุรกรรม 5-10 พันล้านดอลลาร์สหรัฐ ซึ่งเป็น 3-5 เท่าของปริมาณธุรกรรมของ MoonPay ใน 21 ปี เนื่องจาก ACH ยังเหมาะสมอย่างยิ่งสำหรับธุรกรรมขนาดใหญ่ จึงคาดว่าจะเสร็จสิ้นตามเป้าหมายปริมาณธุรกรรมนี้

จากมุมมองของ Downside สถานการณ์ในแง่ร้ายที่สุดคือการที่ตลาด Crypto ทั้งหมดไม่เพิ่มขึ้น ดังนั้นจึงเป็นเรื่องยากสำหรับ Sardine ที่จะทำให้จำนวนผู้ใช้เพิ่มขึ้นความจริงที่เป็นไปได้มากกว่าคือกรณีการใช้งานหลักของ Sardine มุ่งเน้นไปที่การต่อต้านการฉ้อโกงและหากไม่สามารถขยายไปยังข้อตกลง ACH ได้ ก็อาจเป็นเรื่องยากที่จะกลายเป็นบริษัทที่มีมูลค่าหลายหมื่นล้านดอลลาร์ ในเวลานี้ ความเป็นไปได้ของเรา เส้นทางออกคือการเข้าซื้อกิจการของ MasterCard มูลค่า 640 ล้านดอลลาร์จากการซื้อกิจการ Kount ซึ่งเป็นผู้ให้บริการต่อต้านการฉ้อโกง Ekata ผู้ให้บริการการฉ้อโกงข้อมูลระบุตัวตนในราคา 850 ล้านดอลลาร์ และ Simility ซึ่ง PayPal ได้มาในราคาประมาณ 500-1,000 ล้านดอลลาร์ เนื่องจากวีซ่าได้กลายเป็นนักลงทุนเชิงกลยุทธ์ในซาร์ดีน เราจึงมีโอกาสที่จะกู้คืนต้นทุนในกรณีที่เลวร้ายที่สุดในการเข้าสู่รอบนี้

ชื่อระดับแรก

07. บทสรุป

ภาคผนวก

ภาคผนวก

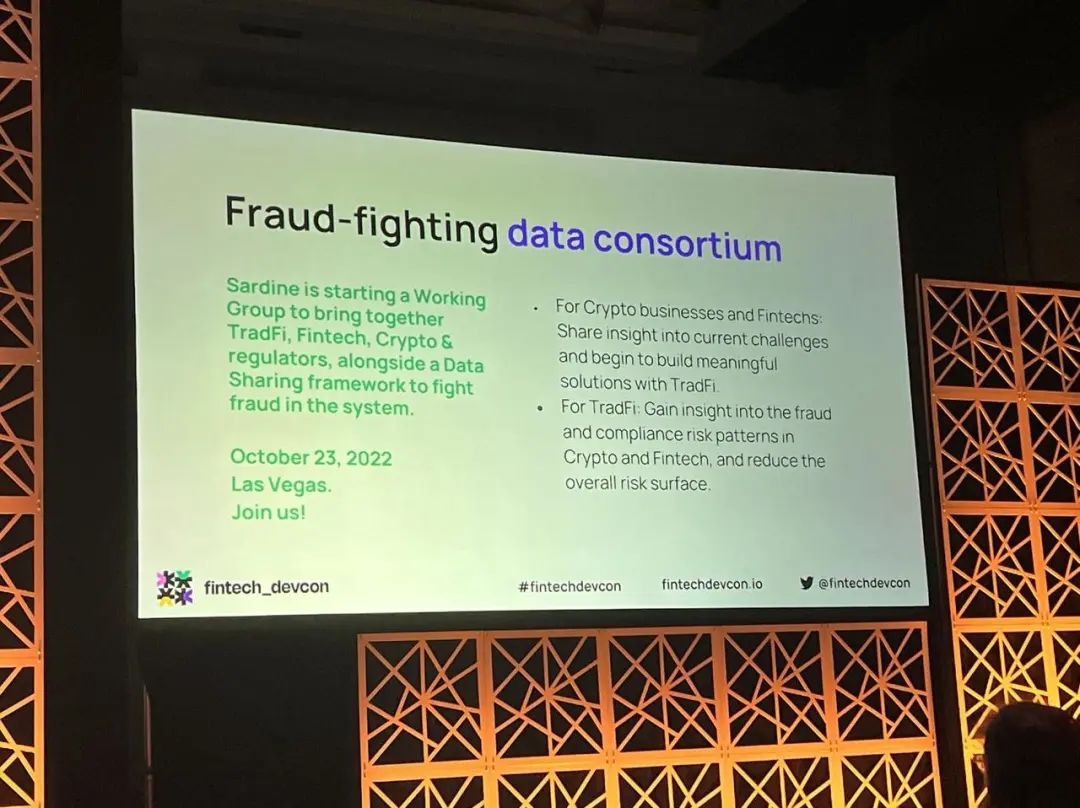

CEO Soups ของ Sardine กล่าวปาฐกถาพิเศษที่ Fintech DevCon เขาได้แชร์ Web3/กรณีการฉ้อโกงธนาคารดิจิทัลต่อไปนี้ซึ่งสามารถช่วยให้เราเข้าใจประเภทของการฉ้อโกงที่ Sardine กำลังเผชิญโดยสัญชาตญาณมากขึ้น:

การหลอกลวงฝ่ายสนับสนุนด้านเทคนิค:เหยื่อมักจะเป็นคนที่บัญชีโซเชียลเน็ตเวิร์กเช่น Facebook ถูกขโมย พวกเขาจะส่ง Google "ฝ่ายสนับสนุนด้านเทคนิคของบัญชี Facebook" แล้วโทรไปที่หมายเลขสายด่วน เขาไม่สามารถทำอะไรได้และวางสาย จากนั้นเหยื่อก็ลงชื่อเข้าใช้การแลกเปลี่ยนเพื่อ พบว่าตัวเองซื้อบิตคอยน์และโอนให้คนแปลกหน้า

การหลอกลวงที่ปรึกษาการลงทุน Cryptocurrency:จากนั้นโน้มน้าวให้ลูกค้าลงทะเบียนกับการแลกเปลี่ยนและให้สิทธิ์เข้าถึงหน้าจอควบคุมของ TeamViewer เหยื่อใช้ข้อมูลประจำตัวของตนเองเพื่อทำ KYC ในขณะที่ที่ปรึกษาปลอมจะมีความลับในบัญชีของตน

การหลอกลวงทำลายราคาของ NFT:นักต้มตุ๋นมักจะขโมยบัตรเครดิตเพื่อซื้อ NFT จากนั้นขายทันทีในราคาหรือต่ำกว่าราคาพื้น จากนั้นถอน ETH

กลโกงการให้สิทธิ์สัญญาอัจฉริยะ:เหยื่ออาจเคยให้อำนาจแก่ผู้มีอำนาจในสัญญาในการถอนสกุลเงินบางสกุลเงินโดยไม่จำกัด จากนั้นจึงซื้อสกุลเงินนั้นเพิ่มเติมด้วยบัตร และสัญญาจะโอนสกุลเงินโดยอัตโนมัติ

การหลอกลวง Zelle:สแกมเมอร์อาจขอให้เหยื่อชำระเงินบางอย่างก่อนที่จะขายและไม่ส่งสินค้านั้น สแกมเมอร์อาจจับเหยื่อและมีส่วนร่วมในกระบวนการคืนเงินปลอมกับพวกเขา

หลอกลวงล่อเงิน:นักต้มตุ๋นจะแสร้งทำเป็นเป็นผู้ใหญ่เพื่อขโมยบัญชีแลกเปลี่ยนของอีกฝ่าย จากนั้นใช้บัตรเครดิตที่ขโมยมาเพื่อซื้อสกุลเงินดิจิทัล จากนั้นถอนเงินสด

กลโกงการจ่ายเงินปลอม:สแกมเมอร์จี้บัญชีธนาคาร จากนั้นสร้างโดเมนอีเมลใหม่และพนักงานปลอมหลายร้อยคนเพื่อขโมยเงินในวันจ่ายเงินเดือน

……

ซุปยังตอบข้อกังวลของเรา:

Sardine สร้างกำแพงกั้นข้อมูลที่เกี่ยวข้องกับการฉ้อโกงอย่างไร

Soups เชื่อว่าวิธีแก้ปัญหาคือ Data Consortium ที่ Sardine กำลังสร้าง คาดว่าจะประกาศในการประชุม Money 20/20 ในปลายเดือนตุลาคม Sardine จะเป็นผู้นำในการเชื่อมโยงสถาบันการเงินแบบดั้งเดิม (ธนาคารขนาดใหญ่) และผู้เล่นรายใหม่ เช่นการแลกเปลี่ยนและธนาคารดิจิทัลที่มีปัญหาจากการฉ้อโกง . Sardine คัดเลือกบุคคลที่มีประสบการณ์กลุ่มความร่วมมือเชิงกลยุทธ์ใน AWS และ Ravi โดยเฉพาะ ซึ่งเป็นหัวหน้าเจ้าหน้าที่วิเคราะห์ของ Consortium Early Warnings ที่อยู่เบื้องหลัง Zelle เพื่อเข้าร่วมทีมเพื่อทำโครงการนี้

เบราว์เซอร์ปัจจุบันมีการป้องกันความเป็นส่วนตัวที่เพียงพอ การไม่มีลายนิ้วมือจะส่งผลต่อซาร์ดีนหรือไม่?

Soups กล่าวว่าซาร์ดีนเตรียมพร้อมอย่างเต็มที่สำหรับการเปลี่ยนแปลงนโยบายการคุ้มครองความเป็นส่วนตัว และวิธีแก้ปัญหานี้ไม่ได้อาศัยการปลอมลายนิ้วมือ เนื่องจากนักต้มตุ๋นผู้เชี่ยวชาญเหล่านี้รู้วิธีจัดการกับลายนิ้วมือของตนเอง

ข้อมูลของซาร์ดีนถูกส่งมาอย่างไร? จะวัดอัตราความผิดพลาดได้อย่างไร? เมื่อไหร่จะอัพเดทโมเดล?

ลิงค์ต้นฉบับ