รายงานการควบรวมกิจการของ Nansen Ethereum: ความเสี่ยงจากการเซ็นเซอร์ของ PoS และผลกระทบต่อการเดิมพัน

TLDR

ชื่อเรื่องรอง

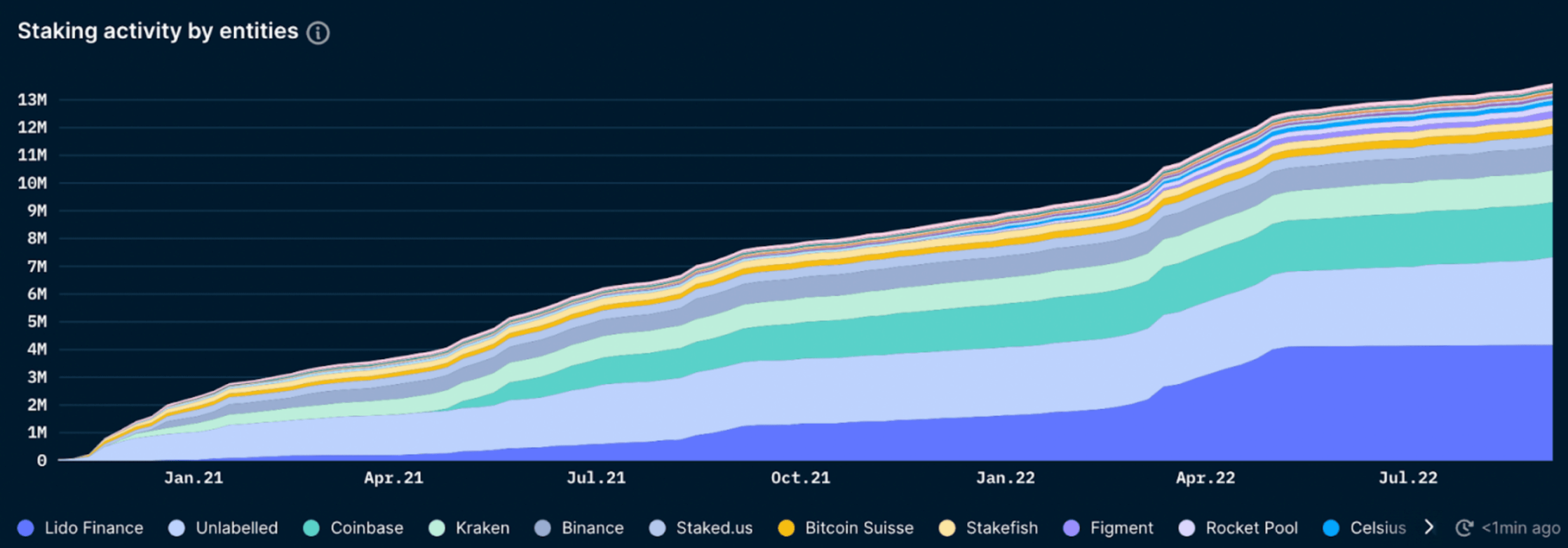

ในปัจจุบัน สัดส่วนของ ETH ที่จำนำมีสัดส่วนค่อนข้างน้อยของ ETH โดยรวม (ประมาณ 11.3%) ซึ่ง 65% เป็นคำมั่นสัญญาที่มีสภาพคล่อง และ 35% เป็นคำมั่นสัญญาที่ไม่มีสภาพคล่อง แม้จะมีที่อยู่สำหรับตรวจสอบความถูกต้องจำนวนมาก (426k) และที่อยู่เงินฝากที่ไม่ซ้ำกัน (~80k) แต่ประมาณ 64% ของโทเค็น ETH ที่เดิมพันมาจาก 5 หน่วยงาน

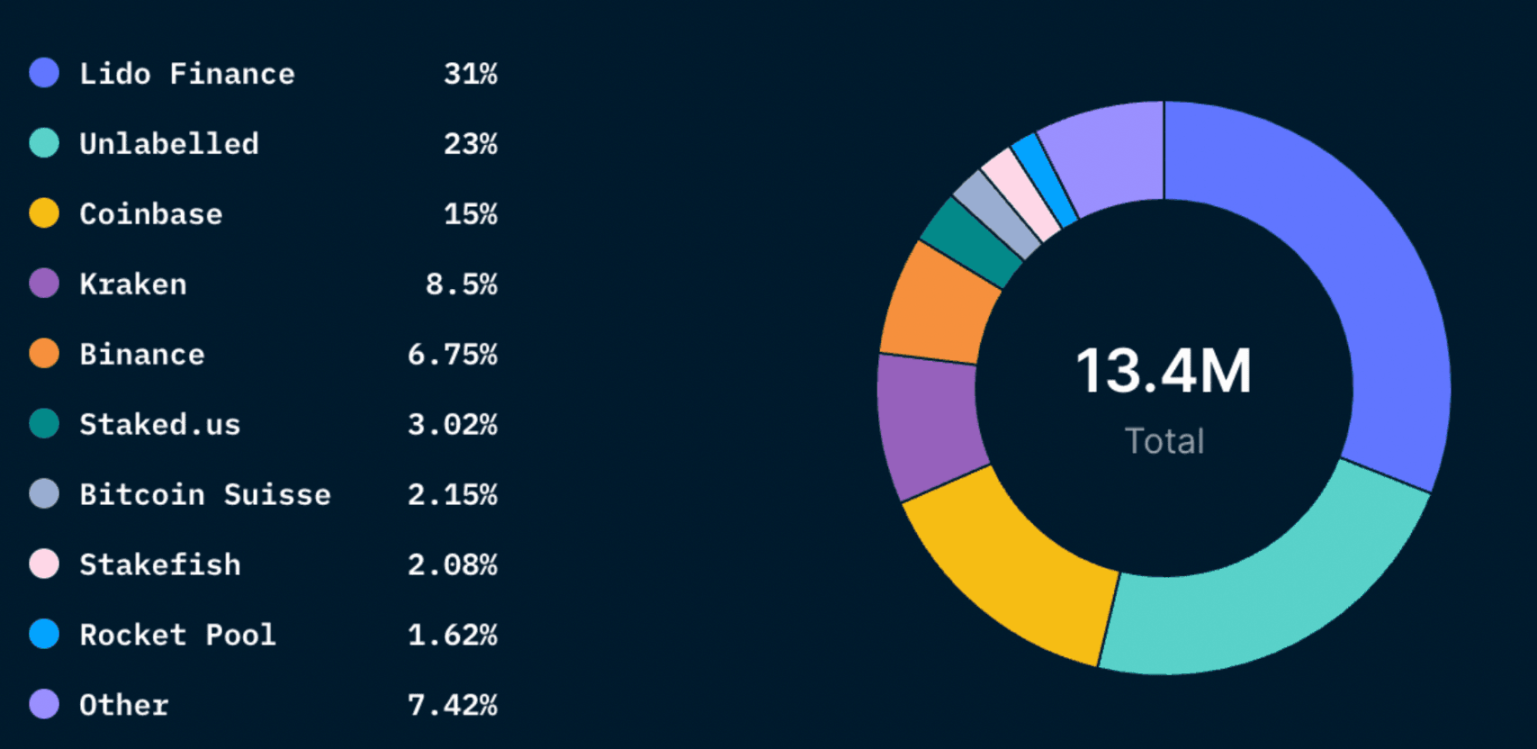

Lido ถือหุ้น ETH มากที่สุด (31%) รองลงมาคือ Coinbase, Kraken และ Binance โดยรวมกันประมาณ 30% บริการเดิมพันสภาพคล่องเช่น Lido ถูกสร้างขึ้นเพื่อหลีกเลี่ยงความเป็นไปได้ที่หน่วยงานเช่นการแลกเปลี่ยนแบบรวมศูนย์ CEX จะได้รับ ETH ส่วนใหญ่ สำหรับผู้ให้บริการสภาพคล่องเช่น Lido สิ่งสำคัญคือต้องกระจายอำนาจเพื่อต่อต้านการเซ็นเซอร์

ความเป็นเจ้าของ LDO โทเค็นการกำกับดูแลของ Lido นั้นค่อนข้างกระจุกตัว และผู้ถือโทเค็นที่ใหญ่ที่สุดคือกองทุนที่สามารถระบุตัวตนได้และสมาชิกในทีม ซึ่งอาจกล่าวได้ว่ามีความเสี่ยงที่จะถูกเซ็นเซอร์ ตัวอย่างเช่น ที่อยู่ 9 อันดับแรก (ไม่รวมคลัง) เป็นเจ้าของประมาณ 46% ของอำนาจการกำกับดูแล โดยมีที่อยู่จำนวนน้อยที่มักจะมีอำนาจเหนือข้อเสนอ สำหรับเอนทิตีที่มีส่วนแบ่งส่วนใหญ่ของ ETH เดิมพัน เดิมพันสำหรับการกระจายอำนาจที่เหมาะสมนั้นสูงมาก

โทเค็น ETH ส่วนใหญ่ในการจำนำ (ประมาณ 71%) กำลังอยู่ในสถานะขาดทุนลอยตัว 18% ของ ETH ที่เดิมพันทั้งหมดเป็นผู้เดิมพันที่มีสภาพคล่องต่ำในกำไรลอยตัว - คนเหล่านี้ หลังจากการอัปเกรด Ethereum ในเซี่ยงไฮ้ทำให้สามารถแปลงได้ฟรี มีแนวโน้มมากที่สุดที่จะขายเพื่อทำกำไร

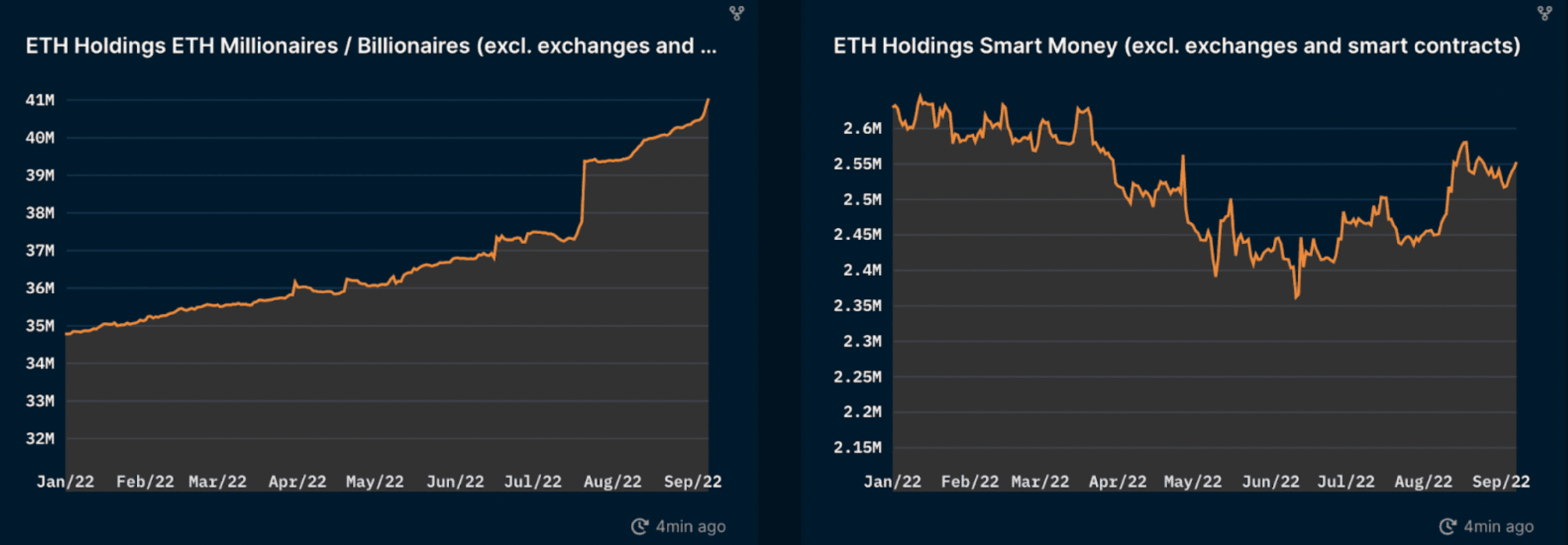

ปลาวาฬใหญ่ ETH ได้สะสมโทเค็น ETH ในปีนี้

Smart Money เงินอัจฉริยะเริ่มขยายการถือครอง ETH ที่จุดต่ำสุดในกลางเดือนมิถุนายนปีนี้

ทุกคนมองในแง่ดีเกี่ยวกับการควบรวมกิจการของ ETH และ Ethereum?

การควบรวมกิจการของ Ethereum ที่กำลังจะเกิดขึ้นถือเป็นหนึ่งในเหตุการณ์ที่ยิ่งใหญ่ที่สุดในวงการคริปโต นับตั้งแต่การกำเนิดของ Bitcoin การควบรวมกิจการคือเมื่อ Ethereum ทำการเปลี่ยนแปลงที่เลเยอร์ฉันทามติโดยย้ายจากฉันทามติ Proof-of-Work (PoW) ไปเป็น Proof-of-Stake (PoS) ด้วย cryptocurrencies ในตลาดหมี การผสานเป็นหัวข้อร้อนในช่วงไม่กี่เดือนที่ผ่านมา แต่มันคุ้มค่ากับการโฆษณาหรือไม่?

ในขณะที่ทุกคนเห็นด้วย การผสานลดการใช้พลังงานของ Ethereum ลงประมาณ 99.95% ซึ่งเป็นการพัฒนาเชิงบวกสำหรับอุตสาหกรรม crypto ที่ได้รับการวิพากษ์วิจารณ์ว่าเป็นภาพลักษณ์ที่สิ้นเปลืองพลังงานต่ำ แต่ผลกระทบอื่น ๆ ของ PoS ทำให้ชุมชนแตกแยก

ในรายงานด้านล่าง เราพยายามพูดคุยและแสดงความคิดเห็นในสองประเด็นหลัก:

PoS จะทำให้เกิดความเสี่ยงในการเซ็นเซอร์ในระดับตัวตรวจสอบความถูกต้องมากขึ้นหรือไม่

การเปลี่ยนไปใช้ PoS จะนำไปสู่แรงกดดันการขายในระยะสั้นถึงระยะกลางของโทเค็น ETH จากผู้ไม่เดิมพันหรือไม่?

หลังจากแปลงเป็น POS จะนำไปสู่การรวมศูนย์มากขึ้นหรือไม่?

เมื่อ Ethereum ย้ายไปยังฉันทามติของ PoS หลังจากการควบรวมกิจการ ปัญหาสำคัญคือการรวมศูนย์ การรวมศูนย์ ของ ETH ที่เดิมพัน

หนึ่งในแนวคิดดั้งเดิมของบล็อกเชนคือเพื่อให้เกิดการกระจายอำนาจ แต่ต้นทุนด้านพลังงานและการประหยัดต่อขนาดสำหรับอุปกรณ์การทำเหมืองจะนำไปสู่เหมืองและสระรวมศูนย์ขนาดใหญ่ในที่สุด สิ่งนี้นำไปสู่การอภิปรายเกี่ยวกับโซลูชันทางเทคนิคอื่น ๆ เช่น PoS

ในทางกลับกัน บางคนเชื่อว่า PoS สามารถนำไปสู่การรวมศูนย์ได้ หลายคนมักจะเลือกการเดิมพันแบบเหลวหรือการเดิมพันผ่านบุคคลที่สามเพื่อความสะดวก และผู้ให้บริการการเดิมพันก็เป็นตลาดที่ได้รับประโยชน์จากการประหยัดต่อขนาด

หน่วยงานขนาดใหญ่อาจมีข้อได้เปรียบในการกระจายผลประโยชน์ของ MEV

นอกจากนี้ อนุพันธ์ Stake ที่มีสภาพคล่องมากที่สุด ซึ่งรวมเข้ากับ CEX และ DeFi มีความได้เปรียบในการแข่งขันที่แข็งแกร่ง

จำนวนจริงของที่อยู่เฉพาะที่เข้าร่วมในการเดิมพันนั้นสูงมาก (~80k) อย่างไรก็ตาม สถานการณ์จะเหมาะสมยิ่งขึ้นเมื่อดูสถานการณ์ของผู้ให้บริการเดิมพันระดับกลางที่เดิมพัน ETH ในนามของผู้ใช้ ดังนั้น ในขณะที่ผู้วางเดิมพัน (เช่น ผู้มีส่วนร่วม ETH) อาจมีความหลากหลายมาก ETH ที่เดิมพันและผู้ตรวจสอบความถูกต้องส่วนใหญ่อาจถูกควบคุม (ทางอ้อม) โดยหน่วยงานหรือหน่วยงานกำกับดูแลจำนวนเล็กน้อย

ในแง่ของเหตุการณ์ล่าสุดเกี่ยวกับ Tornado Cash มีข้อกังวลมากมายเกี่ยวกับการเปลี่ยนไปใช้ PoS และผลกระทบของการเป็นเจ้าของแบบรวมศูนย์โดยผู้เข้าร่วมจำนวนน้อย เครื่องมือตรวจสอบที่สำคัญใด ๆ ที่ดำเนินการอย่างมุ่งร้ายต่อเครือข่ายหรือตกเป็นเป้าหมายโดยตรงโดยหน่วยงานกำกับดูแล อาจคุกคามคุณค่าของ Ethereum ในฐานะโครงสร้างพื้นฐานที่ปลอดภัย กระจายอำนาจ และป้องกันการเซ็นเซอร์

ตารางต่อไปนี้เป็นสถิติของหน่วยงานจำนำห้าอันดับแรก

คำอธิบายภาพ

ที่มา: https://etherchain.org/miner, Nansen, 9 กันยายน 2022

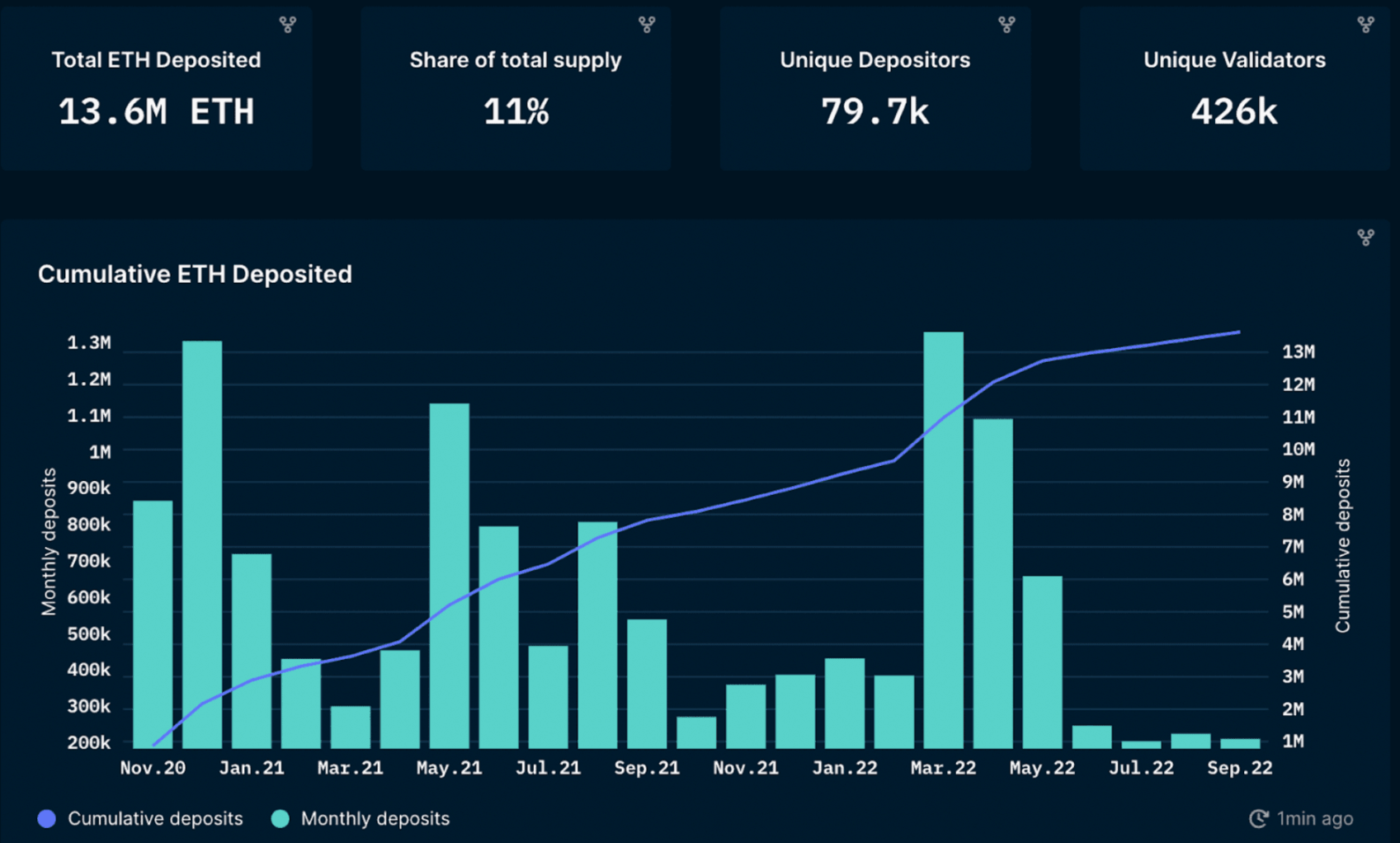

เดิมพัน Eth เท่าไหร่และเมื่อไหร่?

คำอธิบายภาพ

ที่มา: Nansen Query

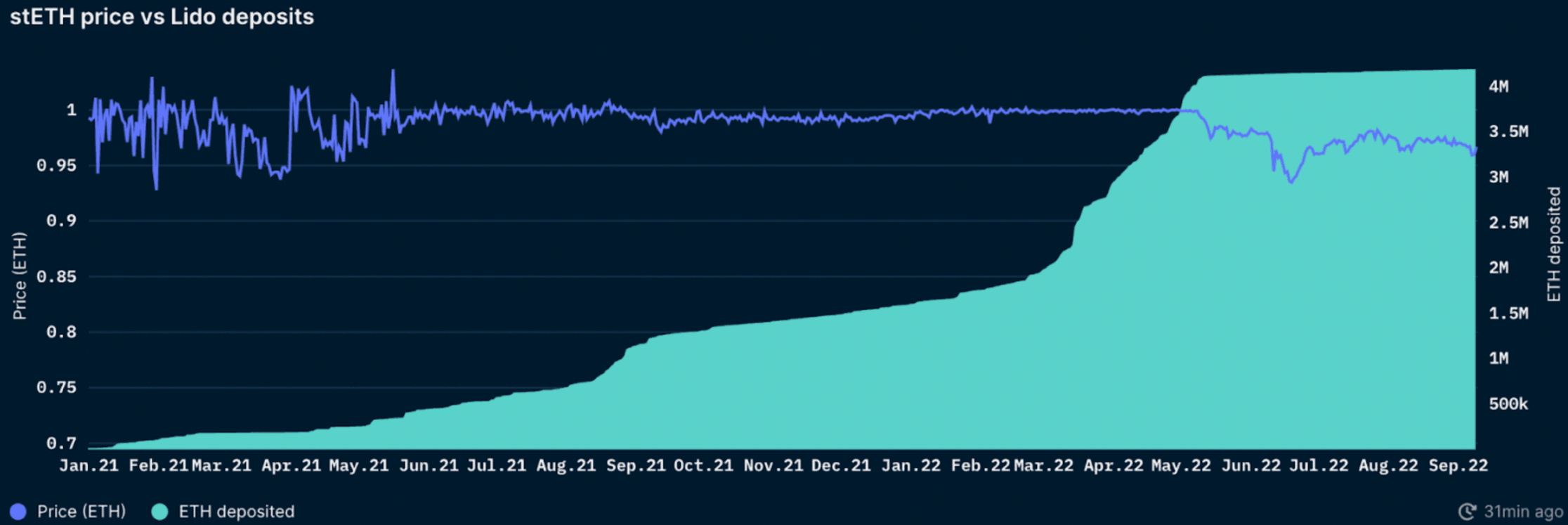

ข้อมูล Nansen แสดงให้เห็นว่าจำนวน ETH ที่ฝากในแต่ละเดือนมีความผันผวนสูงและลดลงอย่างมากเมื่อไม่นานมานี้ โปรดทราบว่าจำนวนเงินเดิมพัน ETH ทั้งหมด "เพิ่มขึ้นเท่านั้น" เนื่องจากยังไม่ได้เปิดใช้งานการถอน การลดลงอย่างมีนัยสำคัญหลังจากเดือนพฤษภาคมอาจเกิดจากผลกระทบของความผิดพลาดของ LUNA และ FUD ที่ตามมา และ "การแยกส่วน" ของ ETH และ stETH โดยรวมแล้ว 11.3% ของการจัดหา ETH ถูกเดิมพัน

ซึ่งเปรียบเทียบกับ 41% MATIC ที่เดิมพัน (รูปหลายเหลี่ยม) และ 77% SOL ที่เดิมพัน (Solana) สัดส่วนของ ETH ที่จำนำนั้นค่อนข้างน้อย ซึ่งอาจเป็นเพราะ:

เกณฑ์สำหรับการรันโหนดตัวตรวจสอบด้วยตัวคุณเองนั้นสูง (32 ETH)

ขาดสภาพคล่อง: หลังการควบรวมกิจการ ETH ที่เดิมพันจะยังคงถูกล็อกไว้จนกว่าการอัปเกรด Shanghai ซึ่งคาดว่าจะเกิดขึ้นในช่วงปี 2023 จะปลดล็อก

ผู้ให้บริการเดิมพันสภาพคล่องเช่น Lido และ Binance แก้ไขปัญหาสภาพคล่องนี้โดยทำให้ผู้ใช้สามารถรับโทเค็นอนุพันธ์ที่เปลี่ยนได้แทนตำแหน่ง ETH ที่เดิมพัน

รวม 65% ของ ETH เดิมพันทั้งหมดอยู่กับผู้ให้บริการเดิมพันเหลว

ผู้ให้บริการสภาพคล่องยังช่วยให้ผู้ใช้สามารถเดิมพันในจำนวนที่น้อยกว่า 32 ETH

อย่างไรก็ตาม การแก้ปัญหาสภาพคล่องของการเดิมพันโดยใช้ Lido และ Binance เป็นต้น ทำให้เกิดความเสี่ยงใหม่ ได้แก่ ความเสี่ยงของคู่สัญญาและสัญญาอัจฉริยะ

ความเสี่ยงทางเทคนิค

มีความไม่แน่นอนว่าการควบรวมกิจการจะเกิดขึ้นเมื่อใด

การผสานสามารถดำเนินการได้ตามปกติหรือไม่ และไม่ว่าจะใช้สายโซ่ PoS หรือไม่นั้นไม่แน่นอน

ในกรณีที่มีการประพฤติผิด ผู้ตรวจสอบความถูกต้องจะต้องเผชิญกับความเสี่ยงที่จะถูกลงโทษหรือแม้แต่ถูกเชือด

บทลงโทษเล็กน้อย (เช่น การออฟไลน์เป็นเวลา 2-3 วัน) ถูกกำหนดสำหรับการกระทำที่ไม่ได้ตั้งใจ (หรือไม่ดำเนินการ) ที่ขัดขวางความเห็นพ้องต้องกัน

บทลงโทษที่สำคัญสำหรับพฤติกรรมที่เป็นอันตราย (เช่น การบล็อกที่ไม่ถูกต้องหรือขัดแย้งกันที่พิสูจน์แล้ว) – ยึดทรัพย์ทันที

เพื่อลดความเสี่ยงในการฟันต่อผู้วางเดิมพัน Lido เดิมพัน ETH ผ่านตัวดำเนินการโหนดหลายตัว (ด้วยการตั้งค่าที่แตกต่างกัน) หากผู้ดำเนินการที่คุณเลือกเลิกกิจการ คุณจะไม่สามารถมอบหมายใหม่หรือเปลี่ยนไปใช้ผู้ให้บริการรายอื่นได้จนกว่าจะเปิดใช้งานธุรกรรมในเครือข่ายใหม่ (ซึ่งหมายความว่าคุณจะไม่สามารถรับรางวัลใดๆ สำหรับ ETH ของคุณ) นอกจากนี้ ตามที่กล่าวไว้ข้างต้น เวลาหยุดทำงานของโหนดก็ลดลงเช่นกัน แม้ว่า Lido จะเรียกเก็บค่าธรรมเนียม 10% สำหรับรางวัลเดิมพันระหว่างผู้ให้บริการโหนด DAO และกองทุนประกันเพื่อช่วยเหลือในเหตุการณ์ดังกล่าว

ผลตอบแทนต่ำเมื่อเทียบกับโปรโตคอล DeFi อื่น ๆ: โปรโตคอล DeFi จำนวนมากให้ผลตอบแทนที่สูงกว่าการปักหลัก Ethereum ซึ่งอาจทำให้มีแรงจูงใจในการเดิมพัน ETH น้อยลง

หากการควบรวมกิจการเป็นไปตามแผน ETH เดิมพันรายเดือนอาจเพิ่มขึ้นเมื่อความเสี่ยงในการดำเนินการควบรวมกิจการลดลง โซลูชันอนุพันธ์ของ Liquid Stake ควรได้รับประโยชน์จากความเชื่อมั่นที่เพิ่มขึ้นนี้ เนื่องจากจำนวน ETH ที่ค่อนข้างน้อยในปัจจุบัน อย่างไรก็ตาม สิ่งนี้ยังขึ้นอยู่กับสภาวะตลาด และผลกระทบในเชิงบวกอาจถูกลบล้างหากความเชื่อมั่นของสกุลเงินดิจิทัลแย่ลงไปอีก มีการหยิบยกข้อกังวลเกี่ยวกับความเสี่ยงของการรวมศูนย์ ETH ที่เดิมพันไว้ในหน่วยงานไม่กี่แห่ง — บางอย่างที่ดูเหมือนจะเกิดขึ้นในระดับหนึ่ง

แผนที่การกระจายเอนทิตีคำสัญญา ETH

Lido (โปรโตคอลการเดิมพันสภาพคล่องบนเครือข่ายแบบกระจายอำนาจ) เป็นผู้เดิมพันที่ใหญ่ที่สุดของ ETH โดยเป็นเจ้าของรวมกันประมาณ 31% ของ Ether ที่เดิมพันทั้งหมด หลังจาก Lido; Coinbase, Kraken และ Binance เป็นเจ้าของ Ether ประมาณ 30% ตามแท็กกระเป๋าเงินของ Nansen และข้อมูลบนเครือข่าย การแลกเปลี่ยนแบบรวมศูนย์เหล่านี้จะต้องปฏิบัติตามหน่วยงานกำกับดูแลในเขตอำนาจศาลที่ดำเนินการอยู่ เพื่อแก้ปัญหาความเสี่ยงที่สำคัญของการแลกเปลี่ยนแบบรวมศูนย์ที่สะสม ETH ส่วนใหญ่ไว้ แพลตฟอร์มอนุพันธ์ของการรับจำนำเหลว เช่น Lido ได้รับการจัดตั้งขึ้นเพื่อให้ตระหนักถึงการมีส่วนร่วมในการจำนำโดยไม่ได้รับอนุญาต Lido เป็นผู้วางเดิมพันรายใหญ่ที่สุดของ ETH การครอบงำของมันก่อให้เกิดความเสี่ยงอื่นหรือไม่?

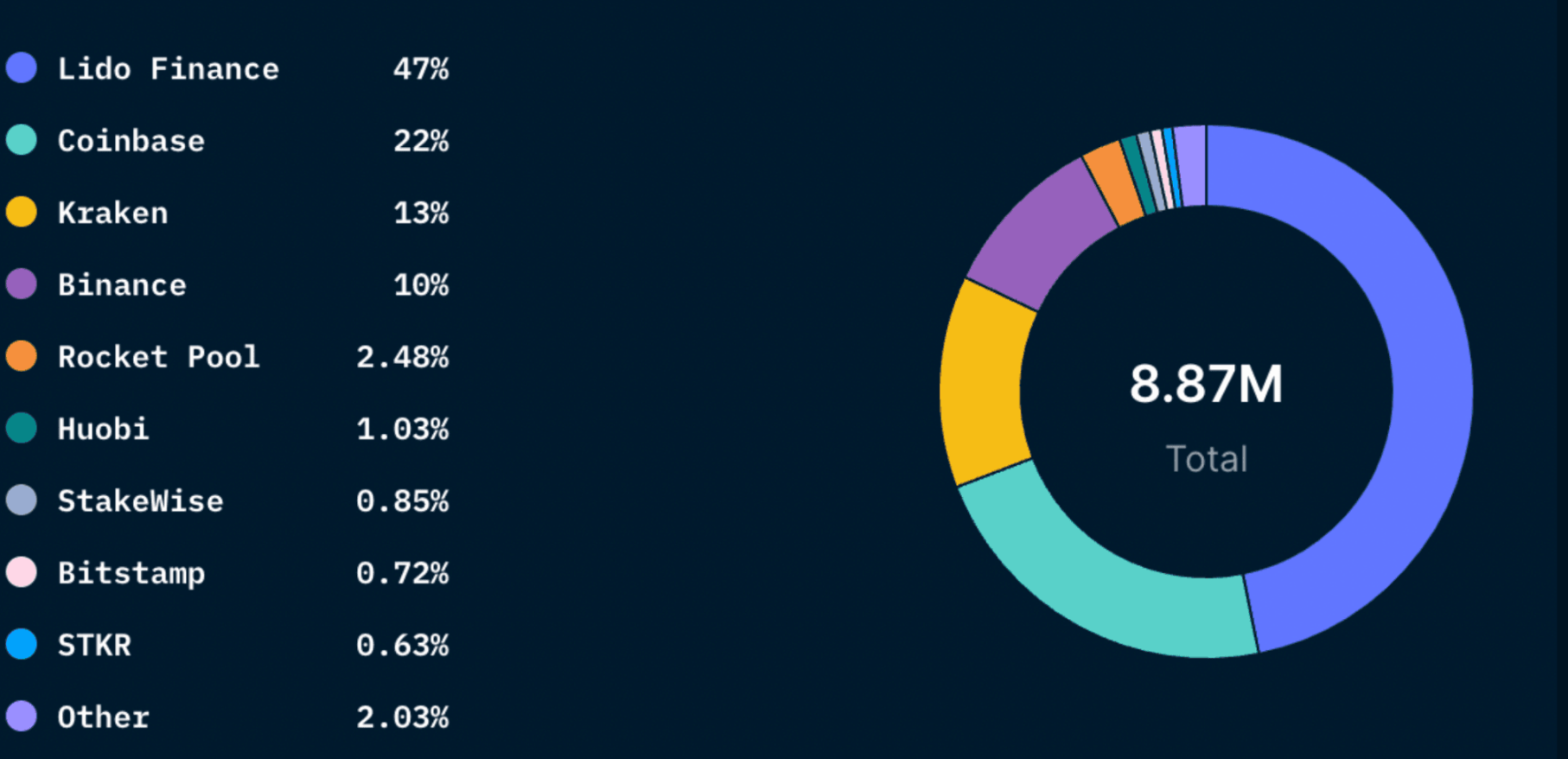

เมื่อพิจารณาเพิ่มเติมที่ตลาดโซลูชันสภาพคล่อง Lido อยู่ที่ประมาณ 47% ในขณะที่การแลกเปลี่ยนหลักสามแห่งรวมกันอยู่ที่ประมาณ 45% สิ่งนี้แสดงให้เห็นว่าแม้ว่า Lido จะครองตำแหน่งที่โดดเด่นในส่วนแบ่งการตลาด แต่ก็เทียบได้กับการแลกเปลี่ยนแบบรวมศูนย์หลักสามแห่ง สิ่งนี้ตอกย้ำข้อโต้แย้งที่ว่าแพลตฟอร์มเช่น Lido มีความสำคัญในการลดอำนาจของการแลกเปลี่ยนแบบรวมศูนย์เมื่อเทียบกับการ Stake ETH

คำมั่นสัญญา ETH สภาพคล่องหลังจากไม่รวม CEX

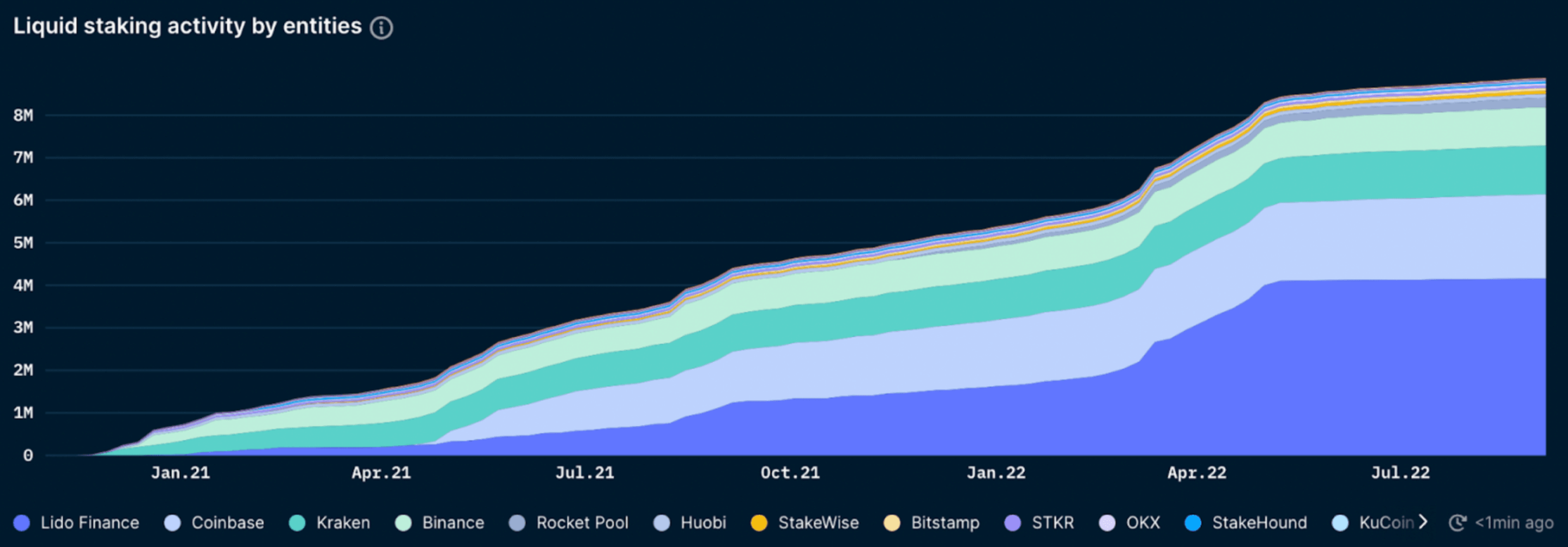

เมื่อพิจารณาเพิ่มเติมเกี่ยวกับผู้ให้บริการเดิมพันสภาพคล่องโดยไม่รวมการแลกเปลี่ยนแบบรวมศูนย์ เราจะเห็นความโดดเด่นของ Lido Lido มีส่วนแบ่งการตลาดมากกว่า 90% โดยมี Rocket Pool เป็นอันดับสองที่มีสัดส่วนน้อยกว่า 5%

Lido สามารถเซ็นเซอร์ได้หรือไม่?

Lido เป็นองค์กร DAO แบบกระจายอำนาจที่ควบคุมโดยโทเค็น LDO ซึ่งตั้งค่าในลักษณะที่อนุญาตให้โหนดตรวจสอบความถูกต้องหลายโหนด แม้ว่าโครงสร้างนี้จะกำหนดเป้าหมายได้ยากขึ้นอย่างชัดเจนสำหรับหน่วยงานกำกับดูแล แต่ก็มีบางส่วนที่หยิบยกข้อกังวลเกี่ยวกับการรวมศูนย์ความเป็นเจ้าของโทเค็น สิ่งนี้อาจทำให้ Lido เสี่ยงและเสี่ยงต่อการรวมศูนย์

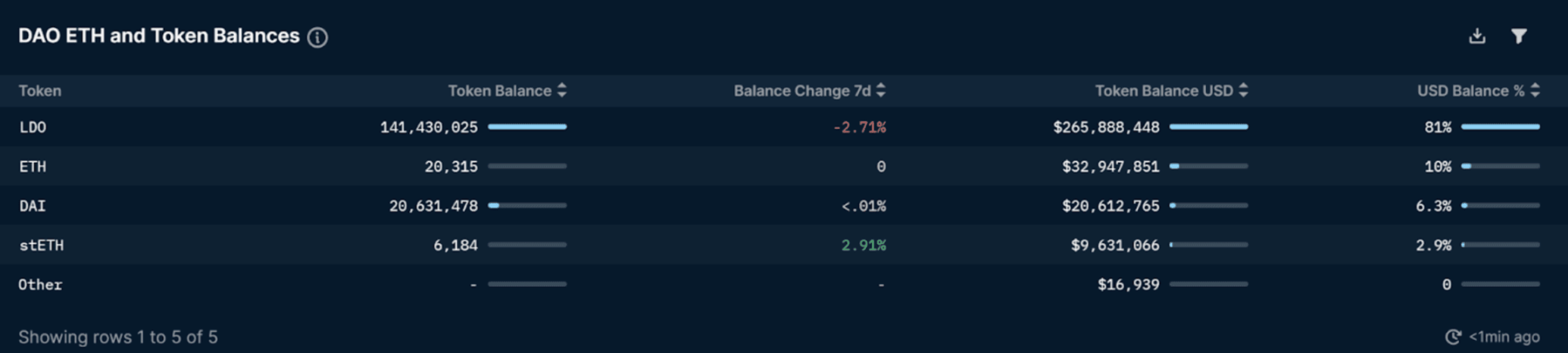

LDO เป็นโทเค็นการกำกับดูแลของ Lido DAO Lido DAO มีหน้าที่รับผิดชอบในการกำหนดค่าธรรมเนียมโปรโตคอลและพารามิเตอร์โปรโตคอลอื่นๆ การเลือกผู้ให้บริการโหนดที่ได้รับใบอนุญาต ออกแบบสิ่งจูงใจเพื่อปรับปรุง/เร่งรัดการพัฒนาโครงการ ดำเนินการอัปเกรดโปรโตคอล และจัดการกองทุน DAO แผนภูมิด้านล่างแสดงรายละเอียดของสินทรัพย์ที่เป็นของกระทรวงการคลัง อย่างที่คุณเห็น จำนวนสินทรัพย์สภาพคล่องทั้งหมดที่ควบคุมโดย DAO อยู่ที่ประมาณ 330 ล้านดอลลาร์ ซึ่งคิดเป็นประมาณ 3.3% ของมูลค่าดอลลาร์ทั้งหมดที่ควบคุมโดย DAO ในพื้นที่นี้b) สินทรัพย์หลักภายใต้การจัดการ ได้แก่ LDO, ETH, DAI และ stETH อย่างไรก็ตาม โปรดทราบว่า 81% หรือประมาณ 265 ล้านดอลลาร์ของเงินทุนอยู่ในโทเค็น LDO ซึ่งยังคงมีความผันผวนสูง และการปรับใช้เพื่อการใช้งานจริงทำให้โทเค็นเผชิญกับแรงกดดันในการขายเพิ่มเติม อย่างไรก็ตาม DAO มีเงินทุนที่ดีด้วย Stablecoins มากกว่า 20.6 ล้านดอลลาร์ และ StETH มากกว่า 9 ล้านดอลลาร์

คำอธิบายภาพ

ที่มา: Nansen, https://pro.nansen.ai/dao-god-mode?dao_name=LidoDAO

ดังที่เห็นได้จากแผนภูมิปริมาณราคาด้านล่าง ราคา LDO แตะระดับสูงสุดที่ $6 ในปลายเดือนสิงหาคม 2021 ตั้งแต่นั้นมาราคาโดยรวมก็ลดลงเป็นเวลาเกือบหนึ่งปี หลังจากระดับต่ำสุดในเดือนมิถุนายนของปีนี้ ราคาและปริมาณเริ่มฟื้นตัวอย่างมีนัยสำคัญหลังจากต้นเดือนกรกฎาคม 2565 เท่านั้น เนื่องจากการมองโลกในแง่ดีเริ่มเพิ่มขึ้นว่า The Merge จะดำเนินการตามวันที่วางแผนไว้

ในการเข้าร่วมการกำกับดูแลของ Lido DAO สมาชิกจะต้องมีโทเค็น LDO การลงคะแนนเสียงของสมาชิกจะได้รับน้ำหนักในระดับหนึ่งตามจำนวน LDO ที่พวกเขามีอยู่ในสัญญาการลงคะแนนเสียง อิทธิพลของแต่ละคนจะแปรผันตามจำนวนโทเค็น LDO ที่เขา/เธอล็อคไว้ในสัญญาการลงคะแนนเสียง

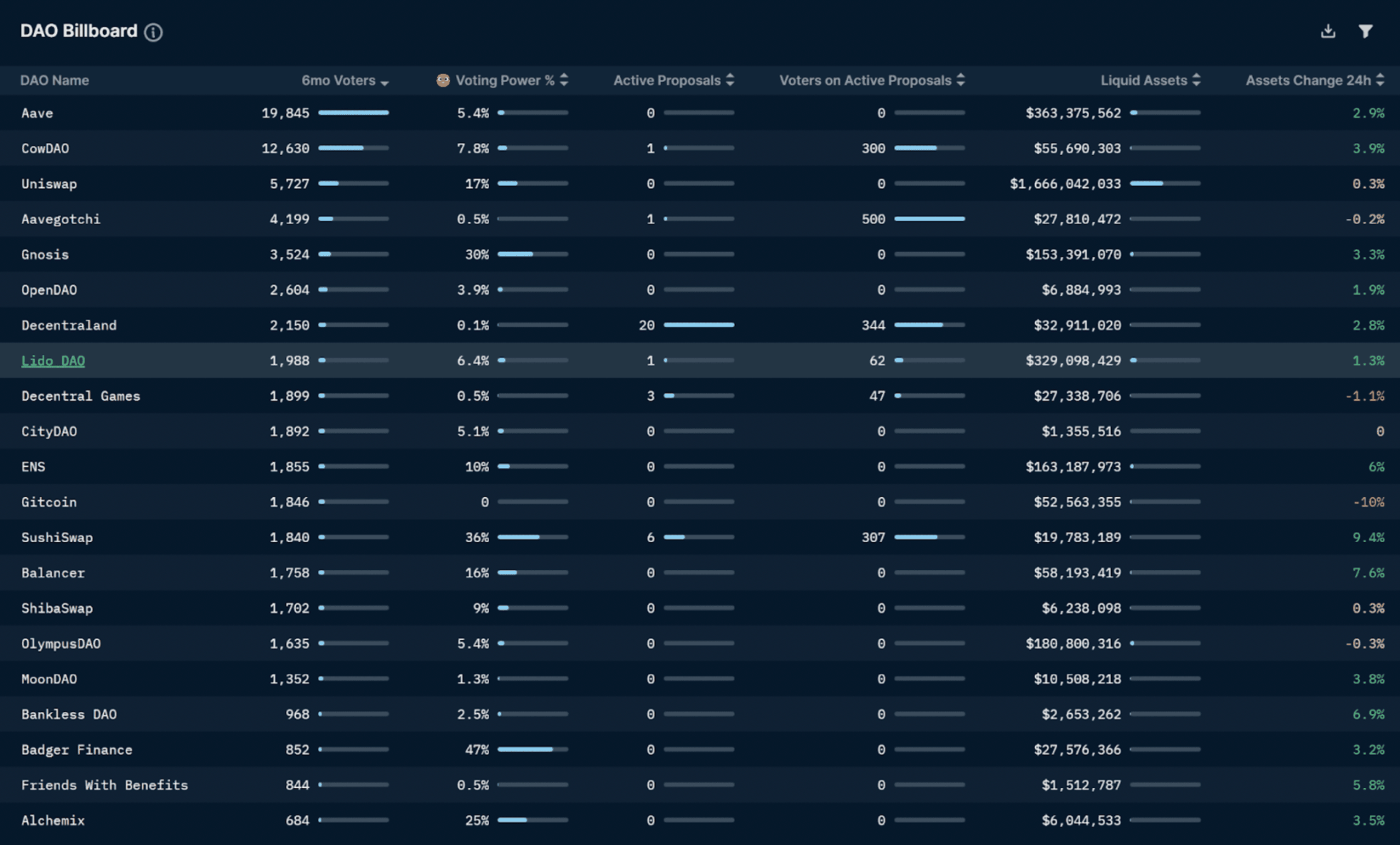

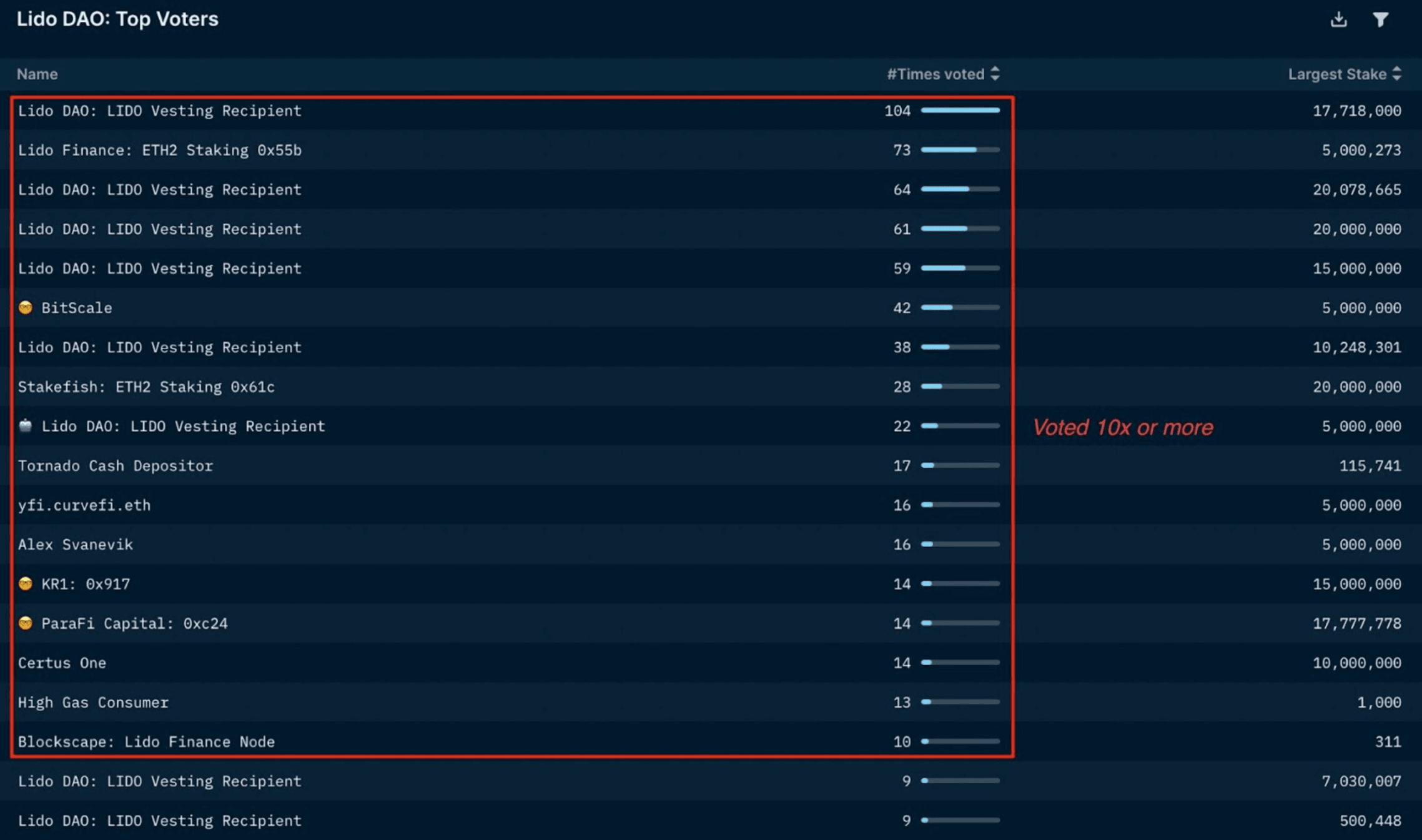

ตารางด้านล่างแสดงสถิติการมีส่วนร่วมในการกำกับดูแลหลักสำหรับ DAO ทั้งหมดในช่วง 6 เดือนที่ผ่านมา Lido มีกระเป๋าเงินที่ไม่ซ้ำกันในปี 1988 ซึ่งได้ลงคะแนนให้กับข้อเสนอใด ๆ ในช่วง 6 เดือนที่ผ่านมา ทำให้ DAO เป็นหนึ่งใน DAO ที่มีการใช้งานมากที่สุดในพื้นที่ (#8) อย่างไรก็ตาม ตัวเลขนี้น้อยมากเมื่อเปรียบเทียบกับผู้เข้าร่วมกระเป๋าเงินที่ไม่ซ้ำกัน 19,845 รายของ Aave ที่เป็นผู้นำในการจัดอันดับ อย่างไรก็ตาม จำนวนกระเป๋าเงินที่เข้าร่วมในการกำกับดูแลไม่ได้สะท้อนถึงระดับของการปกครองแบบกระจายอำนาจอย่างแท้จริง เนื่องจากอำนาจการลงคะแนนเกี่ยวข้องกับจำนวนโทเค็นที่ถือโดยกระเป๋าเงิน ไม่ใช่จาก 1 กระเป๋าเงิน 1 คะแนน

ตารางด้านล่างแสดงสถิติการมีส่วนร่วมในการกำกับดูแลหลักสำหรับ DAO ทั้งหมดในช่วง 6 เดือนที่ผ่านมา Lido มีกระเป๋าเงินที่ไม่ซ้ำกันในปี 1988 ซึ่งได้ลงคะแนนให้กับข้อเสนอใด ๆ ในช่วง 6 เดือนที่ผ่านมา ทำให้ DAO เป็นหนึ่งใน DAO ที่มีการใช้งานมากที่สุดในพื้นที่ (#8) อย่างไรก็ตาม ตัวเลขนี้น้อยมากเมื่อเปรียบเทียบกับผู้เข้าร่วมกระเป๋าเงินที่ไม่ซ้ำกัน 19,845 รายของ Aave ที่เป็นผู้นำในการจัดอันดับ อย่างไรก็ตาม จำนวนกระเป๋าเงินที่เข้าร่วมในการกำกับดูแลไม่ได้สะท้อนถึงระดับของการปกครองแบบกระจายอำนาจอย่างแท้จริง เนื่องจากอำนาจการลงคะแนนเกี่ยวข้องกับจำนวนโทเค็นที่ถือโดยกระเป๋าเงิน ไม่ใช่จาก 1 กระเป๋าเงิน 1 คะแนน

นอกจากนี้ จากการวิเคราะห์พลังการลงคะแนนของผู้เข้าร่วม จะเห็นได้ว่ามีเพียง 6.4% ของพลังการลงคะแนนเท่านั้นที่กระจุกตัวอยู่ในกระเป๋าเงินอัจฉริยะที่มีโทเค็น ซึ่งต่ำกว่ามากเมื่อเทียบกับอำนาจการลงคะแนนของ Smart Money ใน Perpetual Protocol (60%), Badger Finance (47%) หรือ PleasrDAO (46%) ซึ่งครองตำแหน่งที่หนึ่ง สอง และสามตามลำดับ อย่างไรก็ตาม หากเราดูสิทธิในการออกเสียงที่ใช้โดยกระเป๋าเงิน Smart Money ในช่วง 30 วันที่ผ่านมา ตัวเลขนี้เพิ่มขึ้นถึง 9.3% สิ่งนี้ชี้ให้เห็นว่า Smart Money wallets บางส่วนได้มีส่วนร่วมในการกำกับดูแลเมื่อเร็ว ๆ นี้ ด้วยการวิเคราะห์รูปแบบการลงคะแนนของ Smart Money เมื่อเวลาผ่านไป การมีส่วนร่วมและอิทธิพลของพวกเขาสามารถเข้าใจได้มากขึ้น

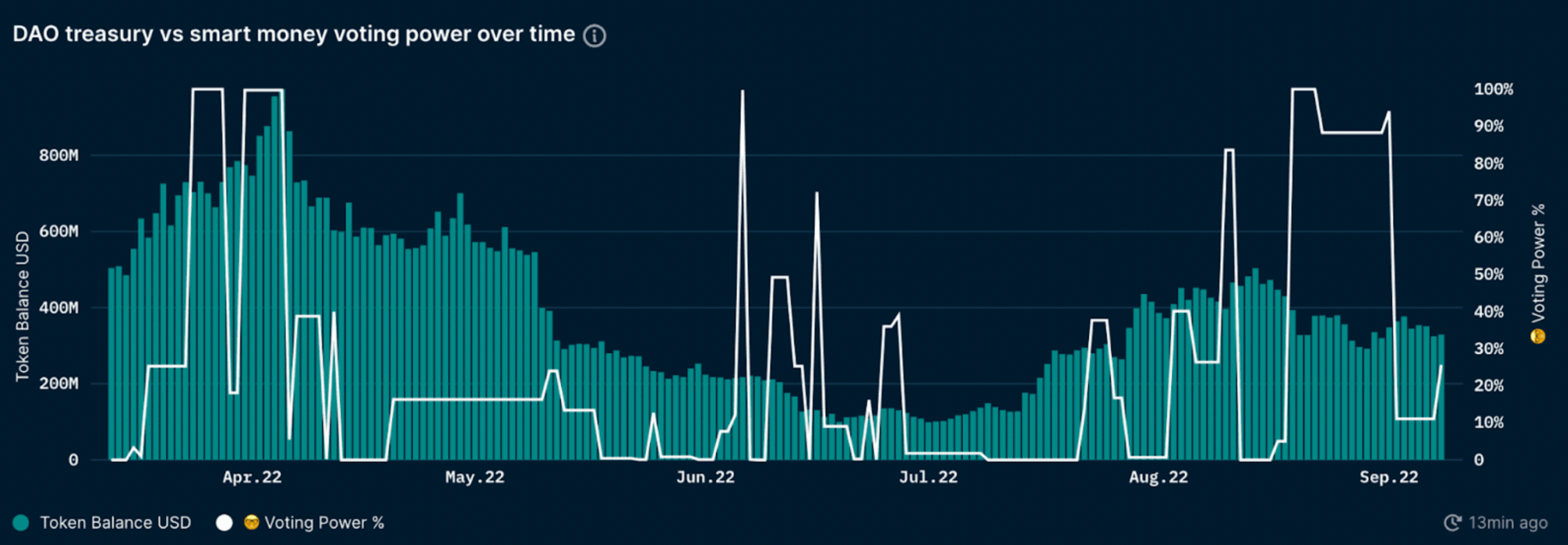

ด้านล่างนี้เป็นกราฟที่แสดงสิทธิในการออกเสียงของ Smart Money และยอดคงเหลือในคลังของ DAO เมื่อเวลาผ่านไป

เห็นได้ชัดว่าพลังในการโหวตของ Smart Money wallets ผันผวนอย่างมากเมื่อเวลาผ่านไป สิ่งนี้เน้นย้ำว่ากระเป๋าเงิน Smart Money จะไม่เข้าร่วมในทุกข้อเสนอด้านการกำกับดูแล แต่จะลงคะแนนให้กับข้อเสนอที่สำคัญที่สุดเท่านั้น สิ่งสำคัญที่ควรทราบในที่นี้คือการใช้สิทธิ์ในการออกเสียงในข้อเสนอใดๆ ไม่ใช่การถือครองโทเค็นการกำกับดูแล เมื่อซูมเข้าไป เราสามารถดูรายละเอียดการถือครอง LDO ในกระเป๋าเงิน Smart Money ดังที่แสดงในภาพด้านล่าง

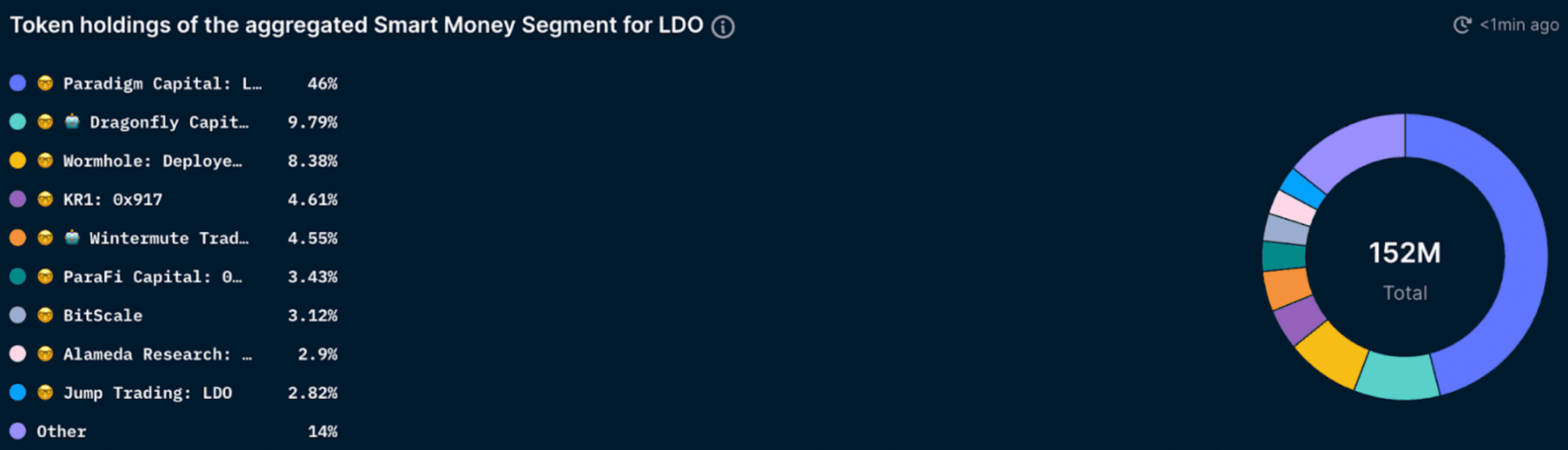

อย่างที่เห็น กระเป๋าโทเค็นโทเค็น Smart Money ที่เก็บโทเค็นทั้งหมด 152 ล้านโทเค็น LDO นี่เป็นจำนวนที่ค่อนข้างมากเมื่อเทียบกับการจัดหา LDO หมุนเวียนทั้งหมดประมาณ 996 ล้าน ในบรรดากระเป๋าโทเค็น Smart Money นั้น Paradigm Capital มีส่วนแบ่ง 46% ตามด้วย Dragonfly Capital ที่ประมาณ 9.8% (แต่สิ่งสำคัญคือต้องจำไว้ว่าเอนทิตีเดียวอาจอยู่เบื้องหลังที่อยู่กระเป๋าเงินหลายรายการที่ยังไม่ได้ตั้งค่าสถานะ ) อย่างไรก็ตาม สิ่งนี้ชี้ให้เห็นว่าแม้ในกระเป๋าเงิน Smart Money การถือครองโทเค็นจะกระจุกตัวอยู่ในที่อยู่กระเป๋าเงินจำนวนน้อยมาก กราฟด้านล่างแสดงยอดคงเหลือของกระเป๋าเงินชั้นนำที่ถือโทเค็น LDO (สำหรับผู้ถือทั้งหมด) ที่น่าสนใจคือ Smart Money wallets ไม่โดดเด่น (ยกเว้น Paradigm Capital)

สำหรับจุดประสงค์ของกราฟด้านบน จะไม่นับกระเป๋าเงินคลัง Lido DAO (14% ของอุปทานทั้งหมด) เนื่องจากโทเค็นเหล่านี้ไม่ได้หมุนเวียนหรือใช้สำหรับการกำกับดูแล ดังที่ได้กล่าวไว้ก่อนหน้านี้ คลัง Lido DAO ใช้สำหรับสิ่งจูงใจด้านสภาพคล่อง บริการให้คำปรึกษา และการขายโทเค็นเพิ่มเติม การจัดสรรเหล่านี้อาจมีผลต่อความเข้มข้นเพิ่มเติม ดังที่แสดงไว้ ความเป็นเจ้าของโดยรวมของ LDO ค่อนข้างกระจุกตัว ซึ่งอาจก่อให้เกิดความเสี่ยงในการรวมศูนย์สำหรับ Ethereum หาก Lido ครอบครอง ETH ที่เดิมพัน ที่อยู่ 9 อันดับแรกมีอำนาจในการกำกับดูแลประมาณ 46% และในทางทฤษฎีอาจมีอิทธิพลอย่างมีนัยสำคัญเหนือผู้ตรวจสอบความถูกต้อง (สมมติว่าพวกเขาได้รับการตรวจสอบโดย DAO และสามารถลบออกได้ผ่านการกำกับดูแล)

หากส่วนแบ่งการตลาดของ Lido ยังคงเพิ่มขึ้น เป็นไปได้ว่า Lido DAO จะถือครองโหนด Ethereum validator ส่วนใหญ่ ซึ่งอาจทำให้ Lido ใช้ประโยชน์จากโอกาสต่างๆ เช่น การบล็อก MEV ที่มากขึ้น การปรับโครงสร้างการบล็อกที่ทำกำไรได้ และในกรณีที่เลวร้ายที่สุดคือเซ็นเซอร์การค้าบางอย่าง สิ่งนี้อาจทำให้เกิดปัญหากับเครือข่าย Ethereum ในทางกลับกัน หากลิโดจำกัดตนเอง ก็มีความเสี่ยงจากตลาดตราสารอนุพันธ์ที่มีหลักทรัพย์ค้ำประกันซึ่งควบคุมโดยการแลกเปลี่ยนแบบรวมศูนย์ สถานการณ์ที่อาจตรวจสอบได้ง่ายกว่าการพยายามเข้ายึดครองลิโด ตัวอย่างของความเสี่ยงจากการกระจุกตัวของ LDO 50% ของอำนาจการลงคะแนนในข้อเสนอที่จะขายโทเค็นให้กับ Dragonfly นั้นมีเพียง 2 กระเป๋า ในขณะที่กระเป๋าเงิน 5 อันดับแรกใช้อำนาจการลงคะแนนเกือบ 80% นี่เป็นสัญญาณของการรวมศูนย์การกำกับดูแล ซึ่งอาจกลายเป็นปัญหาได้หาก Lido ยังคงรักษาส่วนแบ่งตลาด ETH ที่เดิมพันไว้

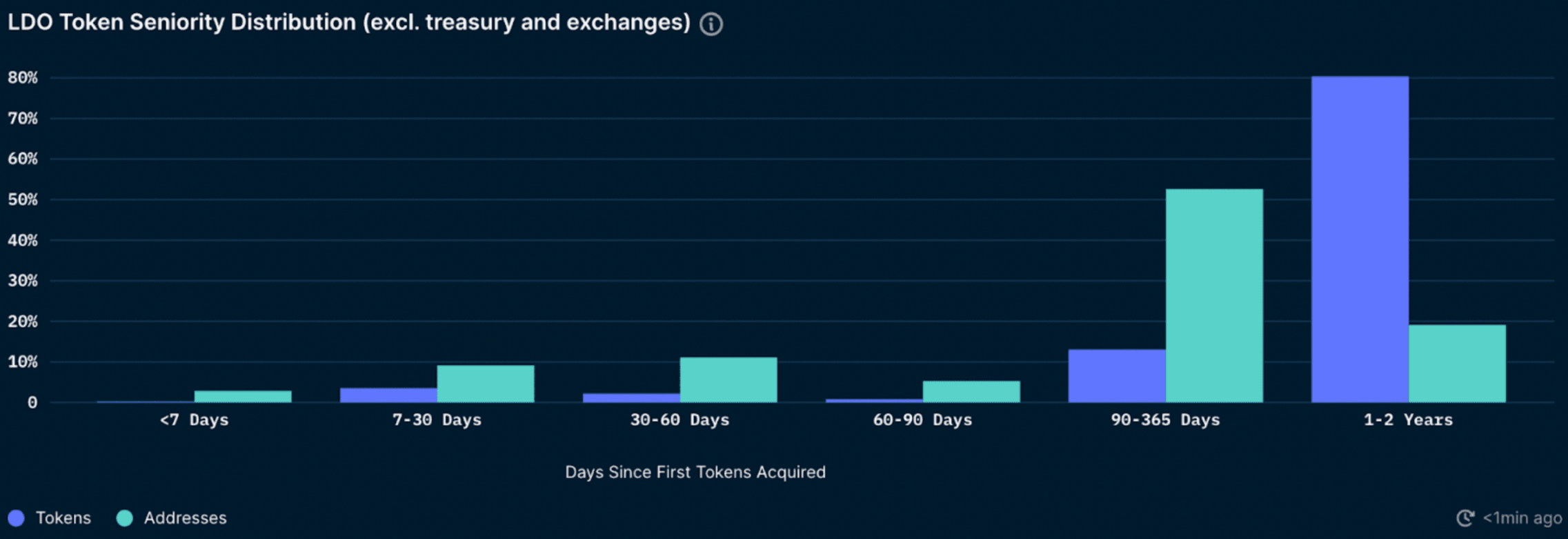

กราฟด้านบนยังช่วยให้เราเข้าใจผู้ถือครองโทเค็น LDO ได้ดียิ่งขึ้น มากกว่า 81% ของโทเค็น (19% ของที่อยู่) ได้รับเมื่อ 1-2 ปีที่แล้ว ซึ่งบ่งชี้ว่าที่อยู่เหล่านี้ถูกถือครองมาเป็นเวลานาน เมื่อดูที่กราฟการกระจายความอาวุโสของโทเค็น คุณจะเห็นการเพิ่มขึ้นเล็กน้อยของโทเค็นที่ได้รับระหว่าง 30-60 วันและ 7-30 วัน อย่างไรก็ตาม การเพิ่มขึ้นเล็กน้อยในทั้งสองกรณีคิดเป็นเปอร์เซ็นต์ค่อนข้างน้อยของโทเค็น LDO โดยรวมในการหมุนเวียน (เพียง ~2-3.5%)

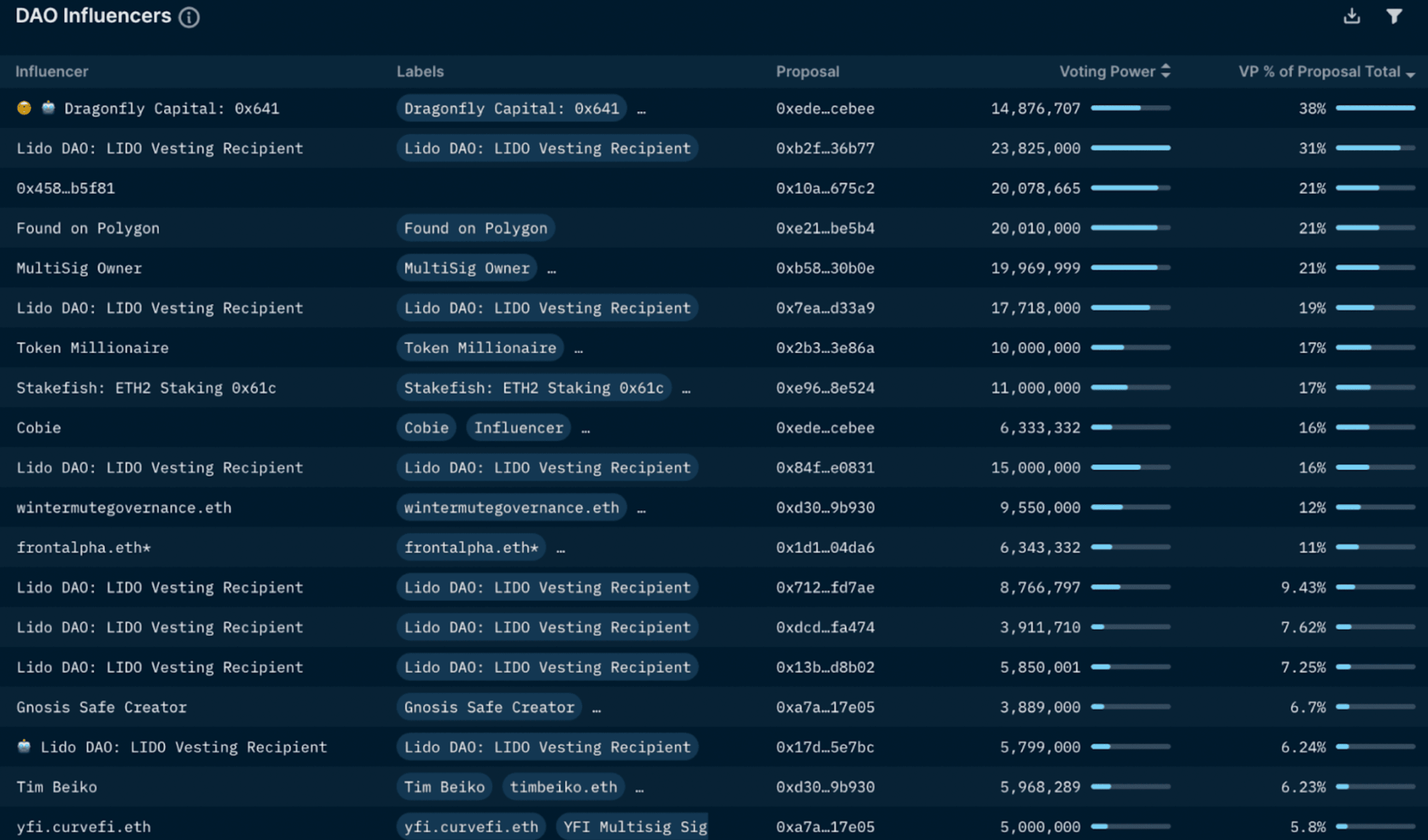

ผู้มีสิทธิเลือกตั้งสูงสุดและผู้มีอิทธิพลใน DAO สามารถระบุได้ด้วยการดูคะแนนโหวตในอดีตดังแสดงในตารางด้านล่าง ข้อมูล Nansen แสดงให้เห็นว่ามีกระเป๋าเงินจำนวนมากที่มีอิทธิพลอย่างมากในการกำกับดูแลของ DAO ซึ่งส่วนใหญ่เป็นนักลงทุนของ Lido สิ่งนี้สมเหตุสมผลและไม่จำเป็นต้องวิจารณ์ Lido เนื่องจากยังเป็นโปรโตคอลที่ค่อนข้างใหม่ นักลงทุน iInvest รุ่นแรกจะมีสิทธิในการออกเสียงมากขึ้นอย่างหลีกเลี่ยงไม่ได้ อย่างไรก็ตาม เป็นเรื่องน่าสนใจที่จะดูว่าอำนาจการลงคะแนนนี้ลดลงเมื่อเวลาผ่านไปและมีการกระจายมากขึ้นหรือไม่

“ผลิตภัณฑ์” สำหรับข้อเสนอส่วนใหญ่ใน Lido DAO อยู่ในระดับต่ำ โดยมีเพียง 17 กระเป๋าเงินที่เข้าร่วมในข้อเสนอ 10 รายการขึ้นไป นอกจากนี้ยังมีความแตกต่างที่สำคัญระหว่างกระเป๋าเงินที่มีการใช้งานมากที่สุดใน The DAO ในขณะที่กระเป๋าเงินที่มีการโหวตมากที่สุดเข้าร่วม 104 ครั้ง จำนวนนั้นลดลงเหลือ 17 ทำให้เป็นกระเป๋าเงินอันดับที่ 10 ที่มีการโหวตมากที่สุด นอกจากนี้ยังมีกระเป๋าเงินอัจฉริยะเพียงสามใบ (โดยเฉพาะกองทุนทั้งหมด) ในบรรดากระเป๋าเงิน 20 อันดับแรกที่มีการโหวตมากที่สุด BitScale ติดอันดับด้วยคะแนนโหวต 42 โหวต ตามมาด้วย KR1 และ Parafi Capital คนละ 14 โหวต นอกจากนี้ จากการตรวจสอบอำนาจการโหวตสูงสุดของกระเป๋าเงินแต่ละใบในข้อเสนอ (ในช่วง 6 เดือนที่ผ่านมา) เราสามารถระบุผู้มีอิทธิพลสูงสุดใน DAO ได้

ที่น่าสนใจคือผู้ถือโทเค็นรายใหญ่ที่สุดไม่เคยเป็นผู้มีอิทธิพลรายใหญ่ที่สุดมาก่อน อำนาจการลงคะแนนเสียงสูงสุดที่ผู้มีอิทธิพลใช้ในการเสนอคือ 23.8 ล้านโทเค็นหรือ 31% ของอำนาจการลงคะแนนทั้งหมดในข้อเสนอ ในทางกลับกัน อิทธิพลสูงสุดของกระเป๋าเงินในข้อเสนอเป็นของ Dragonfly Capital (38% ของอำนาจการลงคะแนนทั้งหมดในข้อเสนอ) ข้อเสนอเกี่ยวข้องกับการจัดสรร 1% ของโทเค็น LDO ให้กับ Dragonfly Capital เพื่อแลกกับทั้งหมด 14,521,530 DAI

ที่น่าสนใจคือผู้ถือโทเค็นรายใหญ่ที่สุดไม่เคยเป็นผู้มีอิทธิพลรายใหญ่ที่สุดมาก่อน อำนาจการลงคะแนนเสียงสูงสุดที่ผู้มีอิทธิพลใช้ในการเสนอคือ 23.8 ล้านโทเค็นหรือ 31% ของอำนาจการลงคะแนนทั้งหมดในข้อเสนอ ในทางกลับกัน อิทธิพลสูงสุดของกระเป๋าเงินในข้อเสนอเป็นของ Dragonfly Capital (38% ของอำนาจการลงคะแนนทั้งหมดในข้อเสนอ) ข้อเสนอเกี่ยวข้องกับการจัดสรร 1% ของโทเค็น LDO ให้กับ Dragonfly Capital เพื่อแลกกับทั้งหมด 14,521,530 DAI

เมื่อดูข้อมูลจากการโหวตครั้งก่อน เราจะเห็นว่ามีความเสี่ยงของการรวมศูนย์ใน Lido DAO อยู่ แม้ว่าผู้ถือโทเค็นชั้นนำบางราย (รวมถึง Smart Money) จะใช้สิทธิ์ในการออกเสียงเป็นครั้งคราว แต่การลงคะแนนของพวกเขาอาจมีผลกระทบอย่างมากต่อการตัดสินใจขั้นสุดท้ายเกี่ยวกับข้อเสนอหลักที่อาจส่งผลกระทบต่อพวกเขามากที่สุด (ทางตรงหรือทางอ้อม)

นอกจากนี้ยังเป็นมูลค่าการกล่าวขวัญว่าผู้ถือโทเค็นที่ใหญ่ที่สุดใน Lido DAO บางส่วนเป็นหน่วยงาน doxxed กับกองทุนนอกเครือข่ายจำนวนมาก ดังนั้น หากมีแรงกดดันจากภายนอกให้ปฏิบัติตามการลงคะแนนเสียงในข้อเสนอบางอย่าง (เช่น การเซ็นเซอร์ธุรกรรมบางอย่าง) พวกเขามีแนวโน้มที่จะปฏิบัติตาม (เพราะกลัวการตอบโต้/การลงโทษ) ซึ่งบั่นทอนความยุติธรรมของการลงคะแนนเสียง

เบื้องหลัง LidoDAO ใครเป็นผู้ดำเนินการโหนดเหล่านี้

ปัจจุบัน Lido มีตัวดำเนินการโหนดที่แตกต่างกัน 29 ตัว ซึ่งบางคนเชื่อว่าทำให้ Lido กระจายอำนาจ และโปรโตคอลมีเป้าหมายที่จะเพิ่มจำนวนโหนดที่ตรวจสอบความถูกต้องนี้เมื่อเวลาผ่านไป อย่างไรก็ตาม เราอาจสงสัยว่าโหนดตัวตรวจสอบความถูกต้องจะทำหน้าที่เป็นเอนทิตีเดียวโดยพื้นฐานแล้ว เนื่องจากโหนดเหล่านี้รวมเป็นหนึ่งโดยโทเค็น LDO การเป็นผู้ดำเนินการโหนด Lido จะต้องได้รับการตรวจสอบเนื่องจากการตัดสินใจขึ้นอยู่กับ Lido DAO สิ่งนี้อาจนำไปสู่การสมรู้ร่วมคิดระหว่างตัวตรวจสอบและผู้ถือ LDO นอกจากนี้ ชุดตัวดำเนินการโหนดของ Lido นั้นเน้นไปที่ยุโรปและสหรัฐอเมริกาเป็นหลัก Lido รับทราบเรื่องนี้และกำลังดำเนินการเพื่อลดการพึ่งพานี้โดยการสร้างโหนดตัวตรวจสอบความถูกต้องที่สอดคล้องและกระจายอำนาจทางกายภาพ

จะลดความเสี่ยงในการรวมศูนย์ของ Lido ได้อย่างไร?

กระบวนการกำกับดูแลคู่ของ Lido

Lido กำลังพิจารณาที่จะใช้รูปแบบการกำกับดูแลแบบคู่ของ LDO และ stETH แม้ว่า LDO จะยังคงเป็นโทเค็นการกำกับดูแลของ Lido แต่ผู้ถือ stETH จะสามารถปกป้องตนเองได้โดยการยับยั้งข้อเสนอที่ส่งผลกระทบโดยตรงต่อพวกเขา แทนที่จะทำให้ stETH เป็นโทเค็นการกำกับดูแล ควรได้รับกลไกความปลอดภัยจากข้อเสนอของ Lido ที่อาจส่งผลเสียต่อพวกเขา นี่คือเพื่อให้แน่ใจว่าผลประโยชน์ของผู้ถือ LDO และ stETH นั้นสอดคล้องกันมากขึ้น ในขณะเดียวกันก็รับประกันว่าการกำกับดูแลโดยรวมของ Lido ยังคงอยู่กับผู้ถือ LDO

แนะนำว่าผู้ถือ LDO ต้องให้คำมั่นสัญญา LDO เพื่อรับสิทธิ์ในการกำกับดูแล หากผู้ลงคะแนน LDO อนุมัติข้อเสนอที่ถูกปฏิเสธโดยผู้ถือ stETH LDO ที่เดิมพันของพวกเขาจะถูกเฉือน แม้ว่าสิ่งนี้จะทำให้ผลประโยชน์ของผู้ถือ LDO และ stETH มีความสอดคล้องกันมากขึ้น แต่ก็อาจนำไปสู่การหยุดชะงักในการกำกับดูแลสำหรับผู้ถือ stETH เพื่อป้องกันไม่ให้พวกเขาใช้สิทธิยับยั้งในทางที่ผิด ทางเลือกอื่นที่เสนอคือการล็อคเวลาอย่างมีนัยสำคัญแทนที่จะตัดออกทันที หากผู้ถือ stETH ไม่สามารถแก้ไขการยับยั้งได้ การล็อกเวลาจะถูกยกเลิก หากสิ่งนี้เกิดขึ้น stETH ที่คัดค้านข้อเสนอก็จะถูกยึดเช่นกัน

วิธีการนำโมเดลการกำกับดูแลแบบสองทางนี้ไปใช้มีวิธีเรียงสับเปลี่ยนที่แตกต่างกันมากมาย และความแตกต่างของโมเดลการกำกับดูแลแบบสองทางนั้นอยู่นอกเหนือขอบเขตของบทความนี้ ตัวอย่างเช่น กลไกการเฉือนสำหรับธุรกรรมที่ถูกปฏิเสธอาจทำให้สมาชิกชุมชนทั่วไปไม่สามารถมีส่วนร่วมในการกำกับดูแลได้ โปรดทราบว่าชุมชนยังไม่ได้ตัดสินใจเกี่ยวกับวิธีแก้ปัญหาขั้นสุดท้าย

อีกประเด็นที่ต้องพิจารณาคือ stETH ส่วนใหญ่ใช้สำหรับโปรโตคอล DeFi และอาจไม่สามารถลงคะแนนได้ ทำให้ความสามารถในการกำกับดูแลลดลง ตามข้อมูลของ Nansen ผู้ถือ LDO 21.2% ถือ stETH, astETH, crvstETH และ wstETH หนึ่งรายการขึ้นไปในเวลาเดียวกัน

เนื่องจากผู้ถือ LDO กลุ่มนี้เป็นเจ้าของประมาณ 33% ของอุปทาน LDO ทั้งหมด จึงน่าสนใจที่จะดูว่าสิ่งนี้ส่งผลต่อการตัดสินใจที่อาจถูกยับยั้งอย่างไร บางคนอาจคิดว่าสิ่งที่ดีสำหรับ Lido (และ LDO) นั้นดีสำหรับ Ethereum (และดังนั้นจึงเป็น ETH) และผู้ถือทั้งสองควรคำนึงถึงสิ่งนี้เมื่อพูดถึงการกำกับดูแลของ Lido อย่างไรก็ตาม อาจมีสถานการณ์ที่เป็นไปได้ที่มูลค่าและศักยภาพในการถือครอง LDO ของพวกเขาสูงกว่า ETH ซึ่งจะจูงใจให้ผู้ถือเหล่านี้ปกป้องมูลค่าของพอร์ตโฟลิโอ (LDO) ของพวกเขาด้วยค่าใช้จ่ายของ Ethereum ส่วนหลัก Lido ไม่ได้มีเฉพาะใน Ethereum และหากบล็อคเชนอื่น ๆ กลายเป็นพื้นที่การเติบโตที่สำคัญ ผู้ถือครองเหล่านั้นอาจลงคะแนนในแบบที่อาจไม่เป็นประโยชน์สูงสุดต่อชุมชน Ethereum

ท้ายที่สุด ระบบการกำกับดูแลแบบคู่ที่ออกแบบมาอย่างดีซึ่งช่วยให้ผลประโยชน์ของผู้ถือ LDO สอดคล้องกับ stETH จะมีความสำคัญ โดยเฉพาะอย่างยิ่งหาก Lido รักษาตำแหน่งผู้นำในตลาด ประเด็นที่ควรทราบอีกประการหนึ่งคือ หาก Lido สามารถสร้างระบบการกำกับดูแลแบบคู่ที่ปลอดภัยซึ่งเป็นที่ยอมรับของตลาดได้ สิ่งนี้จะทำให้ Lido สามารถรวมตำแหน่งผู้นำต่อไปได้ หากสิ่งนี้เกิดขึ้น สิ่งสำคัญอย่างยิ่งคือ Lido ยังคงปลอดภัยและกระจายอำนาจอย่างน่าพอใจต่อการเซ็นเซอร์

แลกเปลี่ยนฟรีโดยไม่ได้รับอนุญาต

มาตรการอีกประการหนึ่งเพื่อลดความเสี่ยงของแพลตฟอร์มการซื้อขายตราสารอนุพันธ์ด้านสภาพคล่องคือการอนุญาตให้ผู้ฝากเงินถอนเงินโดยไม่ได้รับอนุญาต (หลังการอัปเกรด Shanghai) Lido ระบุว่าพวกเขาต้องการทางออกที่เรียกใช้งานได้ในระดับโปรโตคอล (Ethereum) มากกว่าข้อความทางออกที่ลงนามล่วงหน้า เนื่องจากแนวโน้มการรวมศูนย์ที่อาจเกิดขึ้นและความกังวลด้านความปลอดภัย ความเสี่ยงคือผู้ให้บริการโหนดอาจวิ่งหนีระหว่างทางออกนี้

คูเมืองลิโด้

นอกจากนี้ยังเป็นเรื่องที่น่าสนใจหากผู้ฝาก Lido ตัดสินใจถอน ETH จาก Lido และฝากกับคู่แข่งเช่น Rocket Pool ในช่วง 3 เดือนที่ผ่านมา การเติบโตของ ETH ที่ให้คำมั่นสัญญาของ Rocket Pool นั้นเกือบจะเทียบเท่ากับการเติบโตของ Lido อาจมีกระเป๋าเงินจำนวนมากที่ต้องการหลีกเลี่ยงการผูกขาด Lido และนำ ETH ไปเดิมพันกับแพลตฟอร์มอื่นอีกครั้ง (เมื่อเปิดใช้งานการถอน ETH)

ดังที่แสดงในแผนภูมิด้านบน ปัจจุบัน Lido ถือหุ้นประมาณ 91% ของแพลตฟอร์มการซื้อขายอนุพันธ์ที่มีสภาพคล่อง (ไม่รวม CEX) และถือหุ้นประมาณ 30% ของ ETH ที่จำนำ การประหยัดจากขนาดของ Lido อาจทำให้ได้เปรียบในการรับรายได้เพิ่มเติมจาก MEV ซึ่งอาจทำให้ผู้เล่นรายอื่นได้รับส่วนแบ่งการตลาดได้ยาก สิ่งนี้ทำให้ผู้ใช้เลือก Lido สำหรับการเดิมพันเนื่องจากให้ผลตอบแทนที่ดีที่สุด (แม้ว่าจะไม่เป็นประโยชน์สูงสุดต่อเครือข่าย Ethereum) สิ่งนี้เน้นย้ำถึงความสำคัญของ Lido DAO ที่ต้องการเพื่อให้แน่ใจว่า Lido สามารถกระจายอำนาจได้อย่างน่าพอใจโดยเร็วที่สุด

เหตุใดจึงต้องใช้ Lido และแพลตฟอร์มเดิมพันของเหลวอื่น ๆ

ผู้ใช้หลายคนต้องการได้รับผลตอบแทนจาก ETH ซึ่งนำไปสู่การเพิ่มบริการการเดิมพันที่นำเสนอโดยการแลกเปลี่ยนแบบรวมศูนย์ หากไม่มี Lido และผู้ให้บริการสภาพคล่องอื่น ๆ การเข้าถึง CEX อาจทำให้เกิดปัญหาร้ายแรงสำหรับ Ethereum แพลตฟอร์ม Liquid stake เป็นอีกทางเลือกหนึ่งและสามารถออกแบบในลักษณะที่จำกัดความเสี่ยงของการเซ็นเซอร์ โปรโตคอลเช่น Lido ยังอยู่ในช่วงเริ่มต้น และรวมถึงสมาชิกชุมชนจำนวนมากที่ให้ความสำคัญกับการกระจายอำนาจและการต่อต้านการเซ็นเซอร์ หากพวกเขาสามารถกระจายอำนาจได้อย่างน่าพอใจ พวกเขาสามารถมีบทบาทสำคัญในการทำให้แน่ใจว่า Ethereum ยังคงปลอดภัย กระจายอำนาจ และต่อต้านการเซ็นเซอร์ แม้ว่า PoS อาจได้รับการออกแบบมาเพื่อให้บรรลุถึงสถานการณ์ "ผู้ชนะในคนส่วนใหญ่" หากผู้ชนะนั้นเปราะบาง มีการกระจายอำนาจที่น่าพอใจ และทนต่อการเซ็นเซอร์ Ethereum ควรจะรักษาคุณสมบัติเดียวกันนี้ไว้ได้

นี่แสดงให้เห็นว่าการแลกเปลี่ยนแบบรวมศูนย์เพิ่งได้รับเงินฝากมากกว่า Lido การจำกัด Lido — ซึ่งกลายเป็นผู้ให้บริการสภาพคล่องที่ได้รับความนิยมสูงสุด — อาจนำไปสู่การแลกเปลี่ยนแบบรวมศูนย์เพื่อเพิ่มส่วนแบ่งของ ETH ที่เดิมพัน

คำอธิบายภาพ

ที่มา: Nansen Query 9 กันยายน 2565

กระเป๋าเงินที่ไม่มีเครื่องหมายจะถือว่าเป็นเงินเดิมพันที่ไม่มีสภาพคล่องเนื่องจากไม่ได้อยู่ในนิติบุคคลที่ให้บริการเดิมพันที่มีสภาพคล่อง

เมื่อดูที่กราฟเดียวกันและซูมออกเพื่อดูเงินฝากของหน่วยงานที่มีหลักประกันเป็นของเหลวเหล่านี้เมื่อเวลาผ่านไป เป็นเรื่องที่น่าสนใจที่จะเห็นเส้นแบนโดยรวมเริ่มปรากฏขึ้นเมื่อ UST เริ่มการแยกส่วนและ "การแยกส่วน" และ FUD ของ stETH ที่ตามมา นอกจากนี้ ในขณะที่เงินฝาก ETH ที่จำนำได้ชะลอตัวลงอย่างมากตั้งแต่นั้นมา การเติบโตของเงินฝากของ Lido โดยเฉพาะก็หยุดนิ่ง ในขณะที่การแลกเปลี่ยนแบบรวมศูนย์ที่ใหญ่ที่สุดสามแห่งมีการเติบโตที่สูงขึ้น

ดังนั้น หากผู้ใช้ต้องการรับ stETH การซื้อ stETH โดยตรงจะประหยัดกว่าการรับ ETH ผ่านการจำนำของ Lido Lido ไม่ได้ปิดบังข้อเท็จจริงนี้เช่นกัน และชี้ให้ผู้ใช้เห็นถึงตัวเลือกที่ถูกที่สุดในการรับ stETH บนเว็บไซต์ของพวกเขา โปรดทราบว่าโทเค็น ETH ที่เดิมพันด้วยของเหลวอื่นๆ ส่วนใหญ่จะซื้อขายด้วยส่วนลดด้วยเช่นกัน ซึ่งอาจนำไปสู่การชะลอตัวโดยรวมในกิจกรรมการเดิมพันที่คล้ายคลึงกัน

คำอธิบายภาพ

ที่มา: Nansen Query

เหตุผลอื่นที่มีผลกระทบน้อยกว่าอาจเข้าถึงได้ง่ายกว่าและรับรู้ถึงความปลอดภัยมากขึ้นเมื่อเดิมพันกับ CEX โดยเฉพาะอย่างยิ่งสำหรับนักลงทุนรายย่อยหรือชุมชน Ethereum ที่กังวลมากขึ้นเกี่ยวกับการผูกขาดของ Lido

การควบรวมกิจการจะส่งผลต่อพฤติกรรมการเดิมพันอย่างไร?

Eth จะมีผู้คนจำนวนมากขึ้นที่จะวางเดิมพันหรือไม่?

ในขณะที่มีการเดิมพัน ETH หมุนเวียนในปริมาณค่อนข้างน้อย แต่จะเพิ่มขึ้นหาก/เมื่อการควบรวมกิจการสำเร็จ (ดังที่กล่าวไว้ข้างต้น จำนวน ETH ที่วางเดิมพันทั้งหมดจะเพิ่มขึ้นเรื่อยๆ จนกว่าการอัปเกรด Shanghai จะยกเลิกการเดิมพันได้)

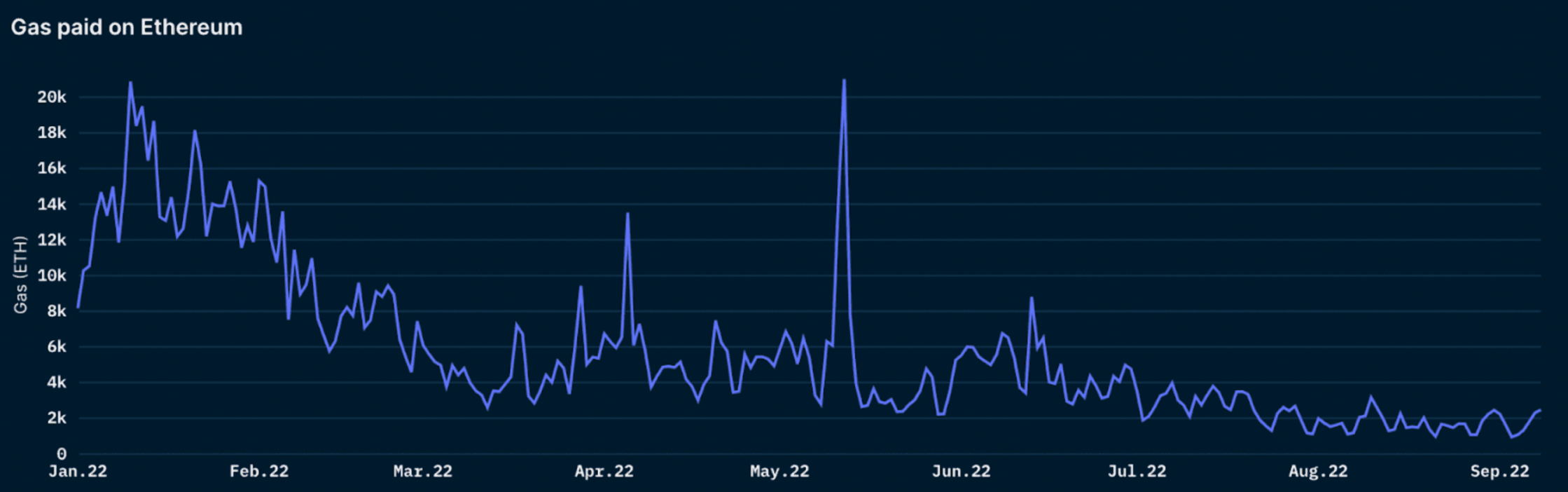

นอกจากนี้ หลายคนเชื่อว่านักเดิมพันที่เป็นเจ้าของสินทรัพย์อ้างอิงนั้นมีแนวโน้มที่จะขายในระยะกลางน้อยกว่านักขุด Ethereum ก่อนหน้านี้ อย่างไรก็ตาม โปรดทราบว่าค่าใช้จ่ายก๊าซจะแตกต่างกันไปอย่างมากและขึ้นอยู่กับกิจกรรมเครือข่ายบน Ethereum ดังที่ข้อมูล Nansen แสดงไว้ด้านล่าง ตัวเลขนี้ลดลงตลอดทั้งปี

คำอธิบายภาพ

ที่มา: Nansen Query

ผู้ที่จำนำ Ethereum จะขายหลังจาก Merge หรือไม่

หลังจากการควบรวมกิจการแล้ว Eth ที่จำนำจะไม่สามารถถอนและขายได้ ETH สามารถถอนได้หลังจากการอัปเกรดในเซี่ยงไฮ้เท่านั้น ซึ่งมีแผนจะใช้เวลาประมาณ 6-12 เดือนหลังจากการควบรวมกิจการ

นักเดิมพันจะเทขายหลังจากอัปเกรด Ethereum Shanghai หรือไม่

ถึงกระนั้นก็ใช่ว่าทุกคนจะถอนเงินเดิมพันได้ในทันที เนื่องจากคิวออกสำหรับตัวตรวจสอบความถูกต้องนั้นคล้ายกับคิวเปิดใช้งานของตัวตรวจสอบความถูกต้องประมาณ 6 ตัว (โดยทั่วไปคือ 32 ETH แต่ละตัว) ต่อยุค (ประมาณ 6.4 นาที) ขณะนี้ใช้เวลาประมาณ 300 วันสำหรับทุกคนในการถอนเงินเดิมพันและออกจากการเป็นผู้ตรวจสอบ โดยมีเงินเดิมพันมากกว่า 13 ล้าน ETH อย่างไรก็ตาม ผู้ตรวจสอบความถูกต้องสามารถถอนรางวัลได้มากกว่าเงินเดิมพัน 32 ETH ที่พวกเขาได้รับก่อนหน้านี้ เนื่องจากไม่จำเป็นต้องให้ผู้ตรวจสอบความถูกต้องถอนออกทั้งหมด

รางวัลสำหรับการเดิมพัน

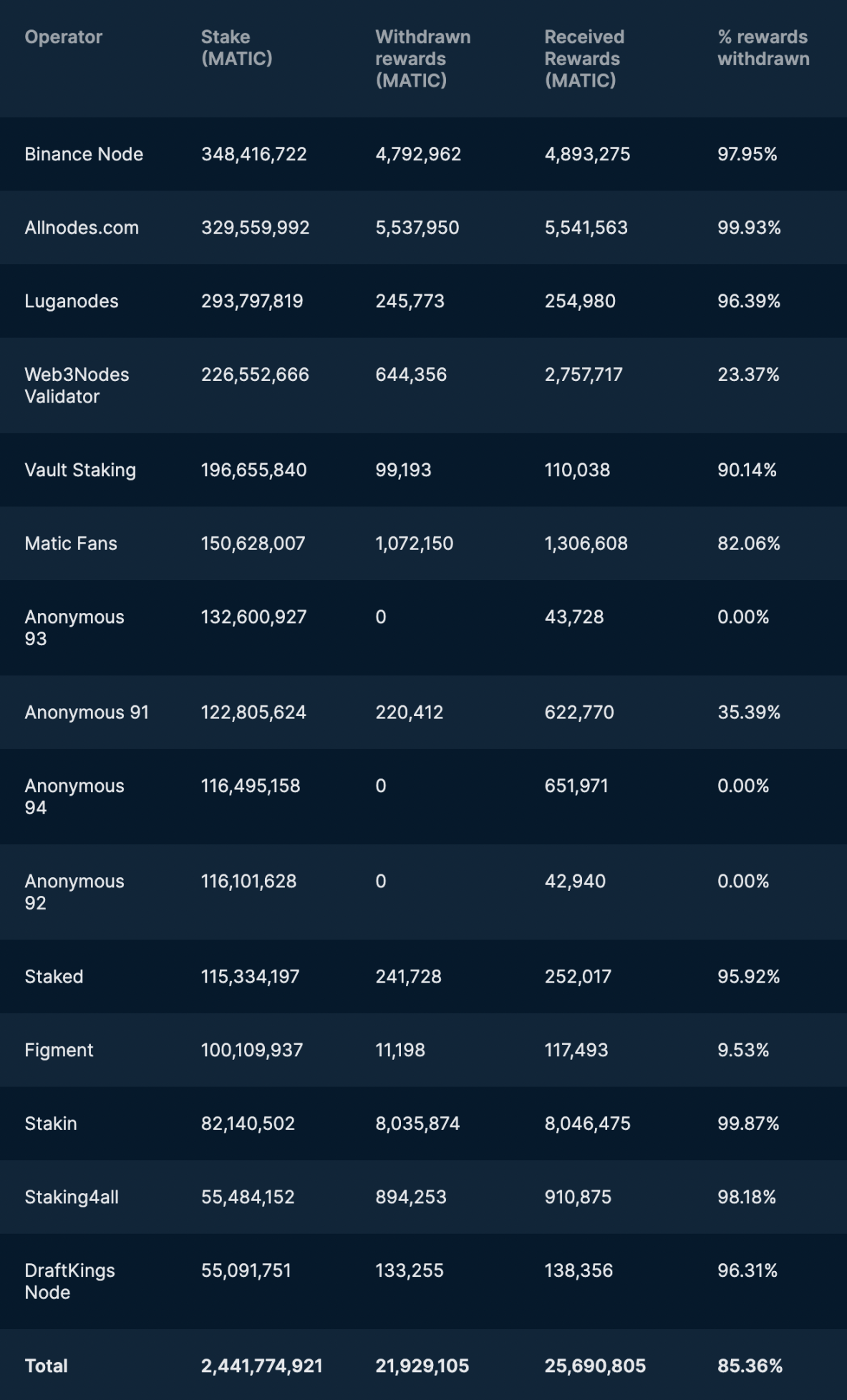

เมื่อใช้รูปหลายเหลี่ยมเป็นการเปรียบเทียบ รางวัลส่วนใหญ่ที่ได้รับจะถูกถอนออก อย่างไรก็ตาม สิ่งนี้มักจะเกิดขึ้นกับนักเดิมพันระดับสถาบันมากกว่านักเดิมพันที่ไม่ระบุชื่อและเป็นส่วนตัว อาจเป็นเพราะกระบวนการภายในของพวกเขาในการแจกจ่ายรางวัลการเดิมพันหรือเพื่อวัตถุประสงค์ด้านสภาพคล่อง

จากข้อมูลของผู้ตรวจสอบความถูกต้องสูงสุด 15 รายซึ่งคิดเป็นประมาณ 80% ของ MATIC ที่เดิมพันทั้งหมด 85% ของรางวัลการเดิมพันที่ได้รับถูกถอนออก:

หาก Eth stakers สามารถคืน Eth ที่เดิมพันไว้ได้ พวกเขาจะขายมันหรือไม่?

ในการตอบคำถามนี้ เราต้องตั้งสมมติฐานก่อน

1. การเทขายส่วนใหญ่มาจากการเทขายทำกำไร

ตลาดการเข้ารหัสโดยรวมมีเสถียรภาพและไม่มีความเสี่ยงในการแยกส่วน

Shanghai อัพเกรดสำเร็จ Ethereum อยู่ในขาขึ้น ความเชื่อมั่นโดยรวมต่อ ETH เนื่องจากสินทรัพย์เป็นกลางที่จะเป็นขาขึ้น

2. นักเดิมพันที่มีสภาพคล่องต่ำส่วนใหญ่จะยกเลิกการเดิมพันและขายเนื่องจากนักเดิมพันที่มีสภาพคล่องอาจออกจากตำแหน่งไปแล้ว

ผู้วางเดิมพันสภาพคล่องที่ต้องการขายไม่คำนึงถึงบทลงโทษที่เป็นไปได้สำหรับการขายโทเค็นสภาพคล่องในราคาส่วนลดเล็กน้อย (เช่น ปัจจุบัน stETH ซื้อขายที่ ~0.97 ETH)

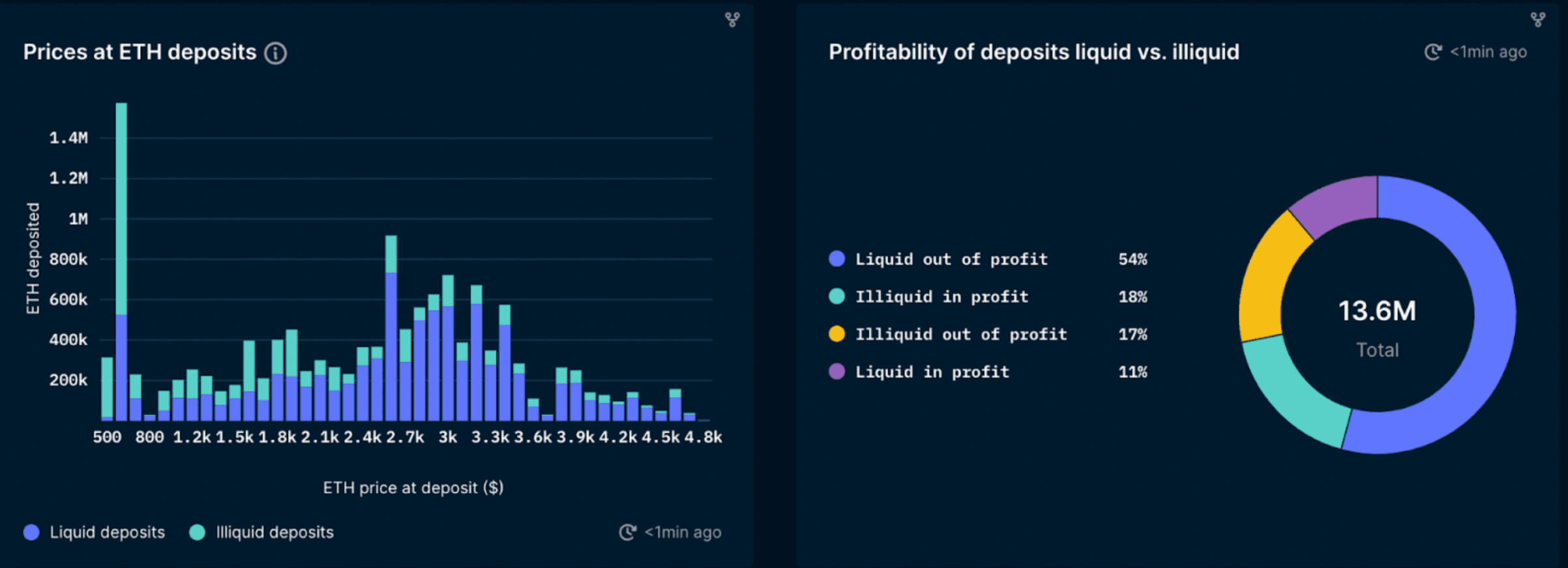

จากสมมติฐานเหล่านี้ ข้อมูลเชิงลึกเกี่ยวกับจำนวนเงินเดิมพันที่ราคาใดและราคาที่มีสภาพคล่องต่ำหรือไม่มีสภาพคล่องสามารถให้ข้อมูลเชิงลึกและช่วยให้เราติดตามว่าใครมีแนวโน้มที่จะขายมากที่สุด - นักเดิมพันที่มีสภาพคล่องต่ำที่ทำกำไรได้

คำอธิบายภาพ

ที่มา: Nansen Query

เริ่มจากสิ่งที่ชัดเจน ข้อมูลแสดง ETH จำนวนมากที่ถูกเดิมพันประมาณ $600 โดยมีผู้เดิมพันเร็วที่สุดในเดือนพฤศจิกายนและต้นเดือนธันวาคม 2020 (ครั้งเดียวที่คุณสามารถเดิมพัน ETH ในราคาเหล่านี้) กลุ่มนี้อาจเป็นกลุ่มของผู้ใช้งานกลุ่มแรกและผู้สนับสนุน ETH2.0 (ตามที่เรียกกันในขณะนั้น) ซึ่งเดิมพันทันทีที่เครือข่ายบีคอนเริ่มใช้งานจริง

ไม่น่าแปลกใจเลยที่ ETH ที่วางเดิมพันในช่วงแรกเหล่านี้ส่วนใหญ่ไม่มีสภาพคล่อง เนื่องจากบริการของผู้ให้บริการสภาพคล่องที่จัดตั้งขึ้นนั้นเป็นที่รู้จักน้อยกว่า และมีแนวโน้มว่าผู้เดิมพันรายแรกจำนวนมากต้องการทำเช่นนั้นเอง นอกจากนี้ ณ จุดนี้ ผู้คนอาจลังเลที่จะเดิมพันกับ CEX ขนาดใหญ่ เนื่องจาก CEX ส่วนใหญ่ไม่แนะนำการเดิมพันแบบเหลวจนกระทั่งหลังจากนั้นไม่นาน ดังนั้น การเดิมพันหมายถึงการล็อคโทเค็นของคุณเป็นระยะเวลาไม่แน่นอนต่อหน้าตลาดกระทิงที่กำลังจะมาถึง

ดังนั้นเมื่อเปิดใช้งานการถอนหลังจากการอัพเกรดเซี่ยงไฮ้ ETH ที่เดิมพันประมาณ $600 จะได้กำไร (หากราคายังคงสูงกว่าระดับนั้น) ประมาณ 1 ล้าน ETH ที่ถูกล็อคในระดับราคานี้สามารถไหลเข้าสู่ตลาดได้หากถอนผ่านคิวปลดล็อค อย่างไรก็ตาม ควรสังเกตว่าผู้วางเดิมพันในช่วงแรกเหล่านี้บางคนเป็นผู้ที่เชื่อใน Ethereum ที่แข็งแกร่งและมือเพชร และอาจไม่จำเป็นต้องขายเดิมพันของพวกเขา (เช่น Vitalik และอื่นๆ ที่คล้ายกัน)

อย่างไรก็ตาม เมื่อพิจารณาจากสถานการณ์โดยรวมแล้ว ETH ส่วนใหญ่ (ประมาณ 71%) ไม่สามารถทำกำไรได้ในราคาปัจจุบัน

ปัจจุบัน มีเพียง 18% ของ ETH ที่วางเดิมพันเท่านั้นที่เป็นของผู้เดิมพันที่มีสภาพคล่องต่ำ และผู้ถือเหล่านี้มักจะขายเมื่อพวกเขาสามารถถอนการถือหุ้นได้

เมื่อพิจารณาจากจำนวนและตัวตรวจสอบความถูกต้องที่หลุดออกจากคิว แม้แต่การอัพเกรดในเซี่ยงไฮ้ก็ไม่น่าจะนำไปสู่การเทขายครั้งใหญ่โดยนักเดิมพัน อย่างไรก็ตาม โปรดทราบว่าการวิเคราะห์นี้อยู่ที่ระดับราคาปัจจุบัน และต้องปรับให้ใกล้เคียงกับวันที่จริงของการอัพเกรดเซี่ยงไฮ้

Smart Money มีส่วนร่วมใน Merge มากแค่ไหน?

การดูที่อยู่โทเค็นของ Nansen ที่ไม่ได้โทเค็นเป็นการแลกเปลี่ยนหรือสัญญาอัจฉริยะสามารถให้แนวคิดบางอย่างเกี่ยวกับสิ่งนี้ได้

คำอธิบายภาพ

ที่มา: Nansen Query

เมื่อมองไปที่การถือครอง ETH ของเศรษฐีเหรียญ ETH และมหาเศรษฐี เราจะเห็นเส้นทางที่ชัดเจน: ไปจนถึงขาขึ้น

โดยรวมแล้ว เศรษฐี ETH และมหาเศรษฐีวาฬที่สะสมอีเธอร์ตั้งแต่ต้นปี ดูเหมือนจะไม่ได้รับผลกระทบจากตลาดที่ผันผวน

ที่น่าสนใจคือ Smart Money ดูเหมือนจะขยายการถือครองอีกครั้งหลังจากระดับต่ำสุดในช่วงต้น/กลางเดือนมิถุนายน

สรุปแล้ว

สรุปแล้ว

อัตราส่วนปัจจุบันของ ETH ที่จำนำนั้นค่อนข้างต่ำ หากการควบรวมกิจการดำเนินการตามที่คาดไว้ จะช่วยลดความเสี่ยงของการ Stake ETH ซึ่งอาจกระตุ้นให้ ETH Stake ต่อไป การไถ่ถอนจะไม่สามารถทำได้จนกว่าจะหลังจากการอัปเกรด Shanghai ในปี 2023 ซึ่งหมายความว่า ETH ที่ค้ำประกันแล้วจะไม่เพิ่มขึ้นจนกว่าจะถึงตอนนั้น และอาจมีการโฆษณาเกินจริงเพิ่มเติมหลังจากความเสี่ยงในการดำเนินการควบรวมกิจการหายไป ทั้งนี้ขึ้นอยู่กับสภาวะตลาด

ตรงกันข้ามกับความคิดบางอย่าง การอัปเกรด Shanghai อาจไม่นำไปสู่การเทขายใน ETH อย่างรวดเร็ว ประการแรก ETH ที่วางเดิมพันส่วนใหญ่ไม่ได้ประโยชน์ ประการที่สอง ประมาณ 65% ของ ETH ที่จำนำนั้นมีสภาพคล่องอยู่แล้ว (อนุพันธ์ของจำนำที่เป็นของเหลว) ซึ่งมีแรงจูงใจเพียงเล็กน้อยในการแลกและขาย ETH ประการที่สาม ETH ที่ไม่มีสภาพคล่องทำกำไรได้ (กลุ่มที่มีแนวโน้มจะขายมากที่สุด) คิดเป็นเพียง 18% ของ ETH เดิมพันทั้งหมด นอกจากนี้ มันจะไม่ปลดล็อคพร้อมกันทั้งหมด และอาจมีคิวออกหลายสัปดาห์ โปรดทราบว่าตัวเลขเหล่านี้ทั้งหมดและสมมติฐานที่สอดคล้องกันอาจเปลี่ยนแปลงได้เมื่อการอัปเกรดเซี่ยงไฮ้เปลี่ยนไป

ผู้ให้บริการเดิมพันสภาพคล่องแบบกระจายศูนย์ เช่น Lido และ Rocket Pool มีแนวโน้มที่จะมีบทบาทสำคัญในการทำให้แน่ใจว่า Ethereum สามารถยังคงเป็นเครือข่ายแบบกระจายอำนาจ ป้องกันการเซ็นเซอร์ และเปิด มีการตั้งค่าบางส่วนเพื่อหลีกเลี่ยงผลลัพธ์ที่ ETH เดิมพันส่วนใหญ่ถูกควบคุมโดยหน่วยงานแลกเปลี่ยนส่วนกลางเช่น CEX (CEX 3 อันดับแรกเป็นเจ้าของประมาณ 30% ของ ETH เดิมพัน) เอนทิตีเหล่านี้ต้องได้รับการกระจายอำนาจอย่างเพียงพอเพื่อให้สามารถต้านทานการเซ็นเซอร์ได้ ดังนั้นจึงรับประกันความสมบูรณ์ของเครือข่าย Ethereum

ตลาดเดิมพันสภาพคล่องดูเหมือนจะเคลื่อนไปสู่สถานการณ์ "ผู้ชนะได้ทั้งหมด" อย่างไรก็ตาม หากผู้เล่นที่มีอยู่ค่อยๆ กระจายอำนาจและสอดคล้องกับชุมชน Ethereum อย่างเหมาะสม ผลลัพธ์นี้ไม่ควรประนีประนอมกับคุณค่าหลักของ Ethereum

การกำกับดูแลของ Lido นั้นค่อนข้างรวมศูนย์ในขณะที่เขียน อย่างไรก็ตาม ชุมชนตระหนักถึงความเสี่ยงที่เกิดขึ้นและกำลังหาทางแก้ไขอย่างจริงจัง ความคิดริเริ่มรวมถึงการกำกับดูแลแบบคู่ (เพื่อประสานงานผู้ถือครอง LDO และ stETH ให้ดียิ่งขึ้น) และผู้ตรวจสอบความถูกต้องแบบกระจายอำนาจทางกายภาพเพื่อให้เป็นไปตามกฎระเบียบ

ลิงค์ต้นฉบับ