การวิจัยเชิงลึกแบบ 4 มิติ: การทบทวนการพัฒนา DeFi แบบพาโนรามา วิธีการเกิดใหม่จากเถ้าถ่าน

รวบรวมข้อความต้นฉบับ: The Way of DeFi

รวบรวมข้อความต้นฉบับ: The Way of DeFi

"DeFi: Rebirth" เป็นรายงานล่าสุดจาก CoinMarketCap และ Spartan Labs ซึ่งครอบคลุมสถานะปัจจุบันของ DeFi บทเรียนที่ได้รับและความคืบหน้าในการพัฒนา DeFi และประวัติโดยย่อของอุตสาหกรรมเกิดใหม่

DeFi ตายแล้วเหรอ?

การสร้างการเงินแบบกระจายอำนาจ (DeFi) ทำให้อุตสาหกรรมการเข้ารหัสลับเกิดพายุ

เรื่องราวเกิดจากการทดลองทางความคิดเชิงสมมุติฐานในปี 2559 โดยผู้ใช้ Reddit u/vbuterin (ปัจจุบันรู้จักกันอย่างกว้างขวางในชื่อ Vitalik Buterin ผู้ร่วมก่อตั้ง Ethereum) ในเวลานั้น เขาเกิดความคิดที่จะเรียกใช้การแลกเปลี่ยนแบบกระจายอำนาจบนเครือข่ายในรูปแบบของผู้ทำตลาดอัตโนมัติบนเครือข่าย ซึ่งคล้ายกับตลาดการทำนาย สิ่งนี้ได้ผลักดันการสร้างระบบการเงินแบบกระจายอำนาจที่อยู่เหนือเทคโนโลยีบล็อกเชน

ตั้งแต่นั้นเป็นต้นมา อุตสาหกรรม DeFi ก็ได้เติบโตเป็นระบบนิเวศที่เฟื่องฟูและเต็มไปด้วยโอกาสและมีมูลค่าหลายพันล้านดอลลาร์ ที่จุดสูงสุดในเดือนธันวาคม 2021 DeFi บรรลุมูลค่าสูงสุด 247.96 พันล้านเหรียญสหรัฐใน Total Value Locked (TVL) ด้วยระบบนิเวศและแอปพลิเคชันบล็อกเชนจำนวนมาก อย่างไรก็ตาม พื้นที่ DeFi ได้หายไปจากความไม่แน่นอนของเศรษฐกิจมหภาค ความตึงเครียดทางการเมือง การแฮ็กและช่องโหว่ของ DeFi ที่เพิ่มขึ้น การชะลอตัวของตลาดทั่วไป และมุมมองในแง่ร้ายมากขึ้นจากเหตุการณ์ล่าสุด (Terra, 3AC, พายุฝนฟ้าคะนองเซลเซียส) คุ้มค่าอย่างยิ่ง ในเดือนมิถุนายน 2565 TVL ตกลงสู่ระดับต่ำสุดที่ 67.46 พันล้านดอลลาร์

สิ่งนี้ทำให้เกิดคำถาม: DeFi ตายแล้วหรือยัง

ตอนนี้เป็นคำถามที่ตอบยาก การพูดว่า "ไม่" เป็นการรีบร้อนเกินไป เราเห็นหลายช่วงเวลาของผู้ที่ "ปฏิเสธ" web3 maximalists การพูดว่า "ใช่" ยังเป็นการรีบร้อนเกินไป ซึ่งทำให้เราประเมินความมีชีวิตชีวาและความแข็งแกร่งที่แท้จริงของพื้นที่นี้ต่ำไป ว่ามันผ่านอะไรมามากเพียงใดเพื่อความอยู่รอด และเติบโตและพัฒนาไปได้อีกมากเพียงใด

คำตอบที่ดีที่สุดคือ "อยู่ระหว่าง" แม้ว่า DeFi จะไม่ตายอย่างแน่นอน แต่อย่างใด การเดินไปตามเส้นทางเดิมของการล่มสลายของมูลค่าตลาดและการสูญเสีย TVL จะไม่ทำประโยชน์ใด ๆ เลย

หากต้องการเกิดใหม่ DeFi จะต้องสร้างจากเถ้าถ่านของวัฏจักรก่อนหน้า หนทางข้างหน้าควรได้รับคำแนะนำจากบทเรียนในอดีตเสมอ ดังนั้นนี่คือจุดที่เราต้องการโฟกัสแบบองค์รวมเป็นอันดับแรก

ประวัติโดยย่อของ DeFi

ในฤดูหนาวอันขมขื่นของสกุลเงินดิจิทัล Uniswap, Maker Protocol และ Compound ถือกำเนิดขึ้นจากกลุ่มนักสำรวจกลุ่มแรกที่สำรวจดินแดนที่ไม่จดที่แผนที่ โครงการเหล่านี้ทั้งหมดถูกสร้างขึ้นด้วยวิสัยทัศน์ที่คล้ายคลึงกันในการสร้างระบบการเงินที่กระจายอำนาจและไร้ความเชื่อถือ ซึ่งต้านทานการเซ็นเซอร์และครอบคลุมทางเศรษฐกิจโดยไม่สูญเสียความสามารถและประสิทธิภาพ

ด้วยแอพพลิเคชั่นแบบกระจายอำนาจทั้งสามนี้ แนวคิดของการแลกเปลี่ยนสินทรัพย์ดิจิทัลที่ไม่น่าเชื่อถือ การให้ยืม Stablecoin และการเข้ารหัสลับกลายเป็นความจริง จากข้อมูลของ DeFilllama ณ เดือนมิถุนายน 2019 ข้อตกลงดังกล่าวได้รวบรวมตัวเลขที่น่าทึ่งเกือบ 500 ล้านดอลลาร์ใน TVL ซึ่งเป็นผลงานที่น่าประทับใจในเวลานั้น

ต้องบอกว่า แนวคิดเรื่องการกระจายอำนาจทางการเงินนั้นยังไม่ใช่สิ่งที่มีอยู่อย่างแพร่หลายในขณะนั้น โดยมีสมาร์ทคอนแทรคเพียงไม่กี่ตัวที่อยู่บน Ethereum blockchain

“DeFi” เป็นคำศัพท์ที่มักถูกโยนทิ้งไปเมื่อมองเห็นอนาคตที่สดใสของระบบการเงินแบบกระจายอำนาจ การเปลี่ยนแปลงครั้งใหญ่ในการสร้าง DeFi เริ่มต้นขึ้นจริง ๆ ตั้งแต่การถือกำเนิดของ Uniswap ในเดือนพฤศจิกายน 2018

การกำเนิดของ DeFi: Uniswap ผู้ดูแลสภาพคล่องอัตโนมัติบนเครือข่าย

จากการทดลองทางความคิดของ Vitalik Buterin เกี่ยวกับการแลกเปลี่ยนแบบกระจายอำนาจ Uniswap ได้เปิดตัวเป็นหนึ่งในโปรโตคอลผู้สร้างตลาดอัตโนมัติบนเครือข่ายแรกบน Ethereum แม้ว่า Bancor จะเสนอแนวคิดของแหล่งรวมสภาพคล่องเป็นครั้งแรก แต่ Uniswap ทำให้เป็นที่นิยมสำหรับคนทั่วไปด้วยสูตรกลุ่มผลิตภัณฑ์คงที่ "x * y = k" ที่มีชื่อเสียง

คำอธิบายภาพ

ที่มา: Uniswap

โค้ดของโปรโตคอล Uniswap ได้รับการออกแบบให้เป็นผลิตภัณฑ์สาธารณะที่ขับเคลื่อนอุตสาหกรรมไปข้างหน้า โค้ดของ Uniswap เป็นโอเพ่นซอร์สอย่างสมบูรณ์โดยไม่มีการดูแลเป็นพิเศษสำหรับนักลงทุนรายแรก ผู้รับใช้ หรือนักพัฒนา และไม่มีโทเค็นการกำกับดูแลหรือค่าธรรมเนียมแพลตฟอร์ม

ทางเลือกในการเปิดรหัสโปรโตคอล Uniswap แบบโอเพ่นซอร์สอย่างสมบูรณ์นั้นส่งผลอย่างชัดเจนในการแลกเปลี่ยนแบบกระจายอำนาจจำนวนมากซึ่งครอบคลุมเครือข่ายบล็อกเชนหลายแห่งในปัจจุบัน

เรียนรู้เกี่ยวกับ Maker Protocol และ DAI ซึ่งเป็น Stablecoin แบบ Decentralized ตัวแรก

แพลตฟอร์ม Maker Protocol ช่วยให้ทุกคนสามารถสร้าง DAI ซึ่งเป็น Stablecoin ที่มีหลักประกันแบบกระจายอำนาจตัวแรกที่ค้ำประกันโดยสินทรัพย์ crypto เช่น ETH และ BTC

เนื่องจากมูลค่าตลาดของสกุลเงินดิจิทัลมักประสบกับความผันผวนอย่างมาก ความต้องการเหรียญ Stablecoin จึงชัดเจน อย่างไรก็ตาม ผลิตภัณฑ์ในตลาดเพียงอย่างเดียวในขณะนั้นคือเหรียญ Stablecoin แบบรวมศูนย์ซึ่งได้รับการสนับสนุนจากสินทรัพย์ของฝ่ายรวมศูนย์ที่ต้องเผชิญกับความเสี่ยงด้านการดูแลและกฎระเบียบ

คำอธิบายภาพ

ที่มา: Maker Protocol

โปรโตคอลและ Stablecoin ผ่านการทำซ้ำหลายครั้งตั้งแต่เริ่มก่อตั้ง

ในวันที่ 12 มีนาคม 2020 วันที่รู้จักกันในชื่อ Black Thursday ราคาของ ETH ลดลงอย่างรวดเร็ว โดยลดลงมากกว่า 30% ใน 24 ชั่วโมง ความผันผวนของตลาดนี้รวมกับค่าธรรมเนียมก๊าซที่เพิ่มขึ้นของ Ethereum ทำให้เกิดแรงกดดันอย่างมากต่อโปรโตคอล เนื่องจากเจ้าของห้องนิรภัย DAI หลายรายมีห้องนิรภัยที่ไม่มีหลักประกันและถูกชำระบัญชี

ในเวลาเดียวกัน มีผู้ชำระบัญชีไม่เพียงพอที่จะประมูลเพื่อชำระหลักประกันเนื่องจากอนุญาโตตุลาการระงับการดำเนินการท่ามกลางความแออัดของเครือข่าย สิ่งนี้นำไปสู่ปัญหาเสถียรภาพอย่างรวดเร็ว เนื่องจาก DAI ถูกตรึงไว้กับดอลลาร์สหรัฐ และราคาของ MKR ดิ่งลงมากกว่า 50% ในวันเดียวกัน

เพื่อรักษา DAI ชุมชน MakerDAO เสนอให้เพิ่ม USDC ซึ่งเป็นเหรียญ Stablecoin แบบรวมศูนย์ที่สนับสนุนโดย Coinbase's Circle เพื่อเป็นหลักประกันสำหรับการสร้างเหรียญ DAI ทำให้โปรโตคอลและเหรียญ Stablecoin ของ DAI มีเสถียรภาพมากขึ้น

ในขณะที่มีการตัดสินใจที่ขัดแย้งกันในขณะนั้น การเดิมพัน USDC ได้รับการพิสูจน์แล้วว่าเป็นการเคลื่อนไหวที่ดีในการหยุดเลือดและบันทึกโปรโตคอล Maker อย่างมีประสิทธิภาพ

Aave (ETHLend) และ Compound: ผลักดันขอบเขตของ DeFi Lending

ETHLend เปิดตัวในปี 2560 เป็นตลาดการให้กู้ยืมแบบกระจายศูนย์แห่งแรกบน Ethereum ในฐานะที่เป็นแพลตฟอร์มแรกในประเภทนี้จะจับคู่ผู้ให้กู้และผู้ยืมรายบุคคลที่ต้องการมีส่วนร่วมในตำแหน่งจำนองในลักษณะที่ปลอดภัย

คำอธิบายภาพ

ที่มา: ETHLend

ต้องบอกว่า ETHLend มีข้อจำกัด เนื่องจากกระบวนการให้ยืมทั้งหมดมีความขัดแย้งอย่างมากในแง่ของประสบการณ์ของผู้ใช้ ในฐานะที่เป็นโปรโตคอลเพียร์ทูเพียร์ ผู้ให้กู้จะต้องออก จัดการ และตรวจสอบใบเสนอราคาของเงินกู้และสินเชื่อที่ใช้งานอยู่ กระบวนการทั้งหมดมักจะช้าและน่าเบื่อเพราะต้องกู้เงินด้วยตนเอง นอกจากนี้ ผู้เข้าร่วมแพลตฟอร์มอาศัยอยู่ในโซนเวลาที่ต่างกันทั่วโลก ทำให้ปัญหาเพิ่มขึ้น หาก DeFi คืออนาคตของการเงิน ดังนั้น ETHLend จึงไม่ใช่อย่างแน่นอน

นั่นคือตอนที่ Compound เข้ามาดู

ในเดือนกันยายน 2018 Compound ได้เปิดตัวโปรโตคอลตลาดเงินแบบอัลกอริทึมและเป็นอิสระบน Ethereum ทำให้ทุกคนสามารถรับดอกเบี้ยหรือยืมสินทรัพย์ crypto ได้อย่างไร้ความเชื่อถือโดยไม่ต้องโต้ตอบกับคู่สัญญา สิ่งที่ทำให้ Compound โดดเด่นคือการแนะนำการออกแบบแบบเพียร์ทูสัญญา (Peer-to-contract) และอัตราการให้ยืมแบบไดนามิก

ผู้ให้กู้และผู้ยืมโต้ตอบเฉพาะกับ Lending Pool ซึ่งเป็นสัญญาสำรองอัจฉริยะที่มีสินทรัพย์ของกลุ่มผู้ใช้ ไม่ใช่กับผู้ใช้รายอื่น ตลาดสินเชื่อแต่ละแห่งจะคำนวณอัตราอุปทานและสินเชื่อโดยอัตโนมัติ ซึ่งจะผันผวนตามเวลาจริงเมื่อสภาวะตลาดปรับเปลี่ยน

คำอธิบายภาพ

ที่มา: ทบ

ซึ่งแตกต่างจากตัวกลางสินเชื่อแบบดั้งเดิมที่ผู้กู้จำเป็นต้องเจรจาเงื่อนไขเงินกู้และอัตราการกู้ยืม Compound นำเสนอบริการใหม่ด้วยวิธีที่ไม่น่าเชื่อถือและเป็นอัตโนมัติ ทำให้ทุกคนสามารถเข้าถึงสินเชื่อได้ และช่วยให้ผู้ให้กู้ใช้ประโยชน์จากสินทรัพย์ดิจิทัลเพื่อสร้างผลตอบแทน

รูปแบบตามกลุ่มนี้ช่วยให้สามารถเปิดสถานะเงินกู้ได้อย่างถาวรเมื่อผู้กู้จ่ายตามอัตราการยืมและผู้ให้กู้ได้รับดอกเบี้ยจากสินทรัพย์ที่มีให้ ไดนามิกนี้มีความสมดุลโดยกลไกสินเชื่อต่อมูลค่า (LTV) ซึ่งเป็นการวัดเกณฑ์การชำระบัญชีของสินเชื่อ

เนื่องจากโปรโตคอลเป็นแบบโอเพ่นซอร์สอย่างสมบูรณ์ Compound จึงเป็นเครื่องมือสำคัญในการบุกเบิกการออกแบบโปรโตคอลตลาดเงินบนเครือข่ายแบบอัลกอริทึมในระบบเศรษฐกิจแบบกระจายอำนาจ

ETHLend ได้เรียนรู้จาก Compound และย้ายออกจากการออกแบบการให้กู้ยืมแบบ Peer-to-Peer แบบกระจายอำนาจ ในที่สุดก็เปลี่ยนโฉมแพลตฟอร์มเป็น Aave Protocol ที่มีชื่อเสียงในปัจจุบัน

เช่นเดียวกับ Compound โครงสร้างพื้นฐานของ Aave ถูกสร้างขึ้นบนคลังสมบัติแบบพูล อย่างไรก็ตาม Aave ได้พัฒนาบริการให้ยืม DeFi ไปอีกขั้นด้วยการแนะนำคุณสมบัติที่เป็นนวัตกรรมใหม่ เช่น สินเชื่อแฟลช สัญญาแลกเปลี่ยนอัตราดอกเบี้ย และโทเค็นของผู้ให้บริการสภาพคล่อง (LP)

คำอธิบายภาพ

ที่มา: อาฟ V1

ในขณะที่พวกเขาอาจไม่ได้ตระหนักถึงสิ่งนี้ในขณะนั้น Uniswap, MakerDAO, Aave และ Compound กำลังวางรากฐานสำหรับการมาถึงของอุตสาหกรรม DeFi ทั้งหมดและปูทางไปสู่ชื่อครัวเรือนอื่น ๆ อีกมากมายที่เรารู้จักในปัจจุบัน

อันที่จริง ปี 2020 และ 2021 เป็นปีที่อุตสาหกรรมที่เพิ่งตั้งไข่นี้จะเติบโตแบบก้าวกระโดด ดังที่หลายๆ คนบอกว่าพวกเขากำลังเริ่มผลักดันขอบเขตของ DeFi ให้ไปไกลกว่าที่คาดการณ์ไว้เมื่อไม่กี่ปีที่ผ่านมา

กำเนิดของการทำนา

โทเค็นการกำกับดูแล COMP

เมื่อวันที่ 27 กุมภาพันธ์ 2020 Robert Leshner ผู้ก่อตั้ง Compound ได้ประกาศเปิดตัวโทเค็น COMP ใหม่เพื่อเป็นแนวทางในการแนะนำระบบการกำกับดูแลที่นำโดยชุมชนแบบใหม่ที่จะมาแทนที่การจัดการแบบรวมศูนย์ของ Compound

คำอธิบายภาพ

ที่มา: ทบ

โทเค็น COMP เป็น "โทเค็นการกำกับดูแล" ตัวแรกที่ช่วยให้ทุกคนเป็นเจ้าของสัดส่วนการถือหุ้นใน Compound และมีสิทธิ์พูดอย่างแข็งขันในแผนการในอนาคตของโปรโตคอล จากการออกแบบ โทเค็น COMP จะถูกแจกจ่ายโดยตรงไปยังผู้มีส่วนได้ส่วนเสียที่สำคัญที่สุด เช่น ผู้ใช้โปรโตคอล

การออกแบบการแจกจ่ายโทเค็นนี้ให้อำนาจและจูงใจชุมชนโปรโตคอลเพื่อร่วมกันจัดการอนาคตของโปรโตคอลผ่านการกำกับดูแลที่ดี ก่อนที่คุณจะรู้ตัว การออกแบบใหม่นี้ทำให้เกิดการเปลี่ยนแปลงครั้งใหญ่ที่เปลี่ยนอุตสาหกรรมการเข้ารหัสลับไปตลอดกาล

แม้ว่าในตอนแรกจะมีจุดประสงค์เพื่อการกำกับดูแลชุมชน แต่การกระจายของโทเค็น COMP ถือเป็นการเปลี่ยนกระบวนทัศน์ใหม่ทั้งหมด เนื่องจากผู้ค้าสามารถคาดเดามูลค่าในอนาคตของโปรโตคอล Compound ได้

ในความเป็นจริง ผู้ใช้เริ่มใช้ Compound เพื่อจุดประสงค์เดียวในการฟาร์มโทเค็นของตน ด้วยเหตุนี้คำว่า "การทำฟาร์มผลผลิต" จึงเป็นที่นิยม

คำอธิบายภาพ

ที่มา: CoinMarketCap

จากมุมมองทางเทคนิค การเปลี่ยนจากการกำกับดูแลแบบรวมศูนย์ไปสู่การกำกับดูแลแบบชุมชนได้จุดประกายให้เกิดนวัตกรรมใหม่ๆ มากมาย ตั้งแต่การกำกับดูแลแบบกระจายอำนาจไปจนถึงวิธีใหม่ๆ ในการดึงดูดสภาพคล่องไปสู่โปรโตคอล ในขณะที่ได้รับความนิยมในขณะนั้น ผู้ใช้งานโปรโตคอล Compound ที่ใช้งานมากที่สุดได้รับประโยชน์อย่างมากจาก APY ที่สูงมากในรูปแบบของโทเค็น COMP

วิธีนี้จะพิสูจน์ได้ว่าประสบความสำเร็จอย่างมากเนื่องจากสามารถดึงดูดผู้ใช้ใหม่จำนวนมากเข้าสู่โปรโตคอล พูลของโปรโตคอลได้รับความนิยมอย่างมากจน APY สามารถเปลี่ยนแปลงได้อย่างรวดเร็วไม่กี่เปอร์เซ็นต์ทุกนาที ถึงจุดที่ผู้ใช้ที่แสวงหาผลตอบแทนสูงสุดพยายามทำให้กระบวนการแลกเปลี่ยนสินทรัพย์เป็นพูล APY สูงสุดโดยอัตโนมัติ

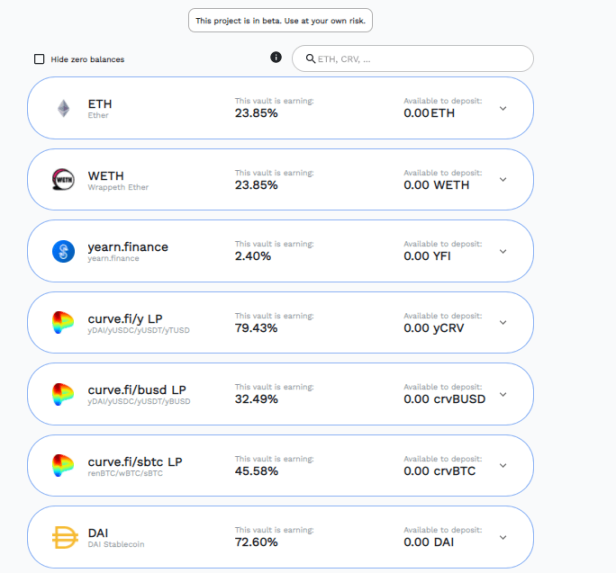

Yearn Finance โดย Andre Cronje (AC)

ถัดไปคือ Yearn Finance ผู้รวบรวมผลผลิตฟาร์มรายแรกใน DeFi ซึ่งเปิดตัวโดยนักพัฒนา Fantom Andre Cronje (AC) เมื่อวันที่ 17 กรกฎาคม 2020 เพื่อเพิ่มประสิทธิภาพผลตอบแทนจากโอกาสในการทำฟาร์มผลตอบแทน Yearn Finance ทำหน้าที่เป็นห้องนิรภัยที่ใช้ร่วมกันซึ่งทุกคนสามารถฝากสินทรัพย์ crypto ของตนได้

คำอธิบายภาพ

ที่มา: Yearn Finance

ในขณะนั้น มีหลายวิธีในการสร้างผลตอบแทนจากสินทรัพย์ crypto วิธีที่พบบ่อยที่สุด ได้แก่ การรับค่าธรรมเนียมการทำธุรกรรมโดยการให้สภาพคล่องแก่คู่สินทรัพย์บน Uniswap หรือ Curve Finance หรือเพียงแค่รับดอกเบี้ยเงินกู้โดยการจัดหาสินทรัพย์ให้กับแพลตฟอร์มการให้ยืมเช่น Compound หรือ Aave

ทั้งหมดนี้เปลี่ยนไปเมื่อสงครามสภาพคล่องที่จูงใจเริ่มต้นขึ้น และ Compound เป็นคนแรกที่เริ่มสิ่งจูงใจด้านสภาพคล่องด้วยโทเค็น COMP ในเวลานั้น โปรโตคอล DeFi แต่ละรายการจะแนะนำโทเค็นการกำกับดูแลของตัวเองและแจกจ่ายโทเค็นให้กับผู้ใช้โปรโตคอลของตน

สิ่งนี้ทำให้การทำฟาร์มผลผลิตซับซ้อนขึ้นเนื่องจากผลผลิตมีกำไรมากขึ้น ตัวอย่างเช่น ผู้ใช้มอบ DAI ให้กับ Compound และฝาก cDAI (โทเค็นที่แสดงถึงสิทธิ์ในการรับ DAI จาก Compound) ไปยัง Balancer เพื่อรับ COMP บน DAI และ BAL บน cDAI

ยิ่งไปกว่านั้น กลยุทธ์จะสร้างดอกเบี้ยเงินกู้ DAI และค่าธรรมเนียมการทำธุรกรรมจากกลุ่ม Balancer Yearn Finance จะทำให้กระบวนการนี้ง่ายขึ้นและเปลี่ยนให้เป็นโซลูชันแบบครบวงจรสำหรับนักลงทุนที่ไม่โต้ตอบ

ตามรอยของ Compound, Yearn Finance เปิดตัวโทเค็นการกำกับดูแล YFI ของตนเอง อย่างไรก็ตาม โดยเฉพาะอย่างยิ่ง Andre Cronje ประกาศว่ามูลค่ายุติธรรมของ YFI คือ $0 เนื่องจากจะไม่มีการขายโทเค็นและผู้ใช้แพลตฟอร์มจะได้รับโทเค็น YFI ทั้งหมด

คำอธิบายภาพ

ที่มา: CoinMarketCap

หากนำแนวคิดของการเปรียบเทียบมูลค่าตามราคาตลาดกับ TVL มาใช้ จะถูกประเมินมูลค่าต่ำเกินไปเมื่อพิจารณาจากสิ่งที่ YFI นำเสนอในขณะนั้น ควบคู่กับการทำกำไรสูง โปรโตคอลได้เห็นการเพิ่มขึ้นอย่างมากใน TVL ซึ่งนำไปสู่การเพิ่มราคาทางดาราศาสตร์

จากจุดเริ่มต้นที่ 0 ดอลลาร์ YFI โทเค็นการกำกับดูแลของ Yearn พุ่งสูงถึง 43,000 ดอลลาร์ในเวลาเพียง 2 เดือนหลังจากเปิดตัว

YAM และคลื่นโทเค็นอาหาร

การทำฟาร์มผลผลิตได้สร้างความเฟื่องฟูอย่างมากในการขุดผลผลิต ทำให้ผู้ใช้ทั่วไปจำนวนมากไล่ล่าหาผลผลิตสูงสุด อย่างไรก็ตาม ไม่มีใครสามารถคาดเดาได้ว่าจะเกิดอะไรขึ้นต่อไป

คำอธิบายภาพ

ที่มา: แย้มการเงิน

ในการทดลองทางการเงิน Yam Finance ได้สำรวจแนวคิด DeFi ต่างๆ ตั้งแต่เริ่มต้น เช่น การจัดหาโทเค็นแบบยืดหยุ่น การกำกับดูแลคลังโปรโตคอล กลไกการกระจายโทเค็นที่ยุติธรรม และการกำกับดูแลแบบออนไลน์เต็มรูปแบบ โทเค็นการกำกับดูแลของโปรโตคอลนั้นตั้งชื่อตาม Yam (YAM) และมีการแจกจ่ายอย่างสม่ำเสมอในกลุ่มจำนำแปดแห่ง (COMP, LEND, LINK, MKR, SNX, wETH, YFI และ ETH/AMPL LP) เพื่อให้ครอบคลุมชุมชน DeFi ทั้งหมด

ภายในเวลาไม่ถึง 48 ชั่วโมง โปรโตคอลการทำฟาร์มผลผลิตสามารถสร้างรายได้มากกว่า 600 ล้านดอลลาร์ใน TVL สำหรับผลตอบแทนที่ทำกำไรได้สูง ซึ่งจุดประกายความคลั่งไคล้ในการทำฟาร์มโทเค็นอาหาร DeFi ทีละชื่อ คุณจะเห็นชื่อที่ "อร่อย" เช่น Pickle Finance, Cream Finance, Beefy.Finance, Kimchi, BurgerSwap, Tendies และอีกมากมาย

ใครจะมองว่านี่เป็นสัญญาณของความตื่นเต้นที่จุดสูงสุดของตลาดกระทิง แต่ท้ายที่สุดแล้ว degen ก็คือ degen พวกเขาแค่เลียนแบบอยู่ดี น่าเสียดายที่มีการค้นพบจุดบกพร่องที่สำคัญในโทเค็นของ YAM ซึ่งนำไปสู่การออกโทเค็นมากเกินไปและการลดลงของราคาโทเค็นในท้ายที่สุด ส่งผลให้สูญเสียความมั่งคั่งกว่า 500 ล้านดอลลาร์

ในทำนองเดียวกัน โครงการเลียนแบบและโครงการ Fork อื่นๆ ของ Yam Finance ประสบชะตากรรมเดียวกัน

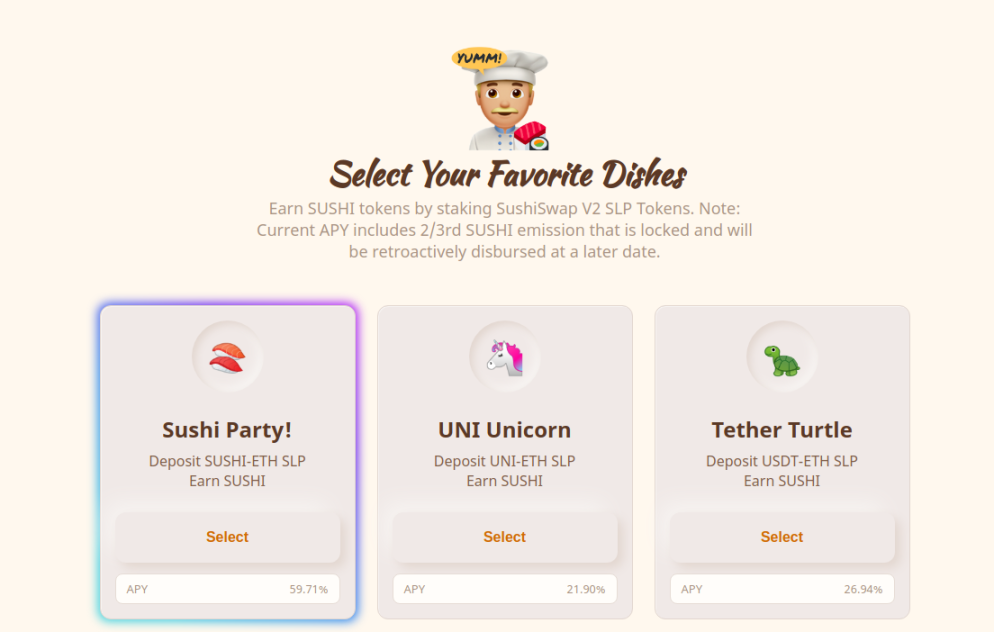

SushiSwap: อนุพันธ์ของ Uniswap

ท่ามกลางการจัดเลี้ยงของ Yam forks, backlash และอาหารที่น่าสงสัย โปรโตคอลหนึ่งกำลังสร้างกระแสในชุมชน DeFi SushiSwap เป็นอนุพันธ์ง่ายๆ ของ Uniswap ซึ่งเปิดตัวในเดือนสิงหาคม 2020 ช่วยให้ผู้ใช้สามารถเดิมพันโทเค็น Uniswap LP บนแพลตฟอร์ม SushiSwap เพื่อรับโทเค็นการกำกับดูแล SUSHI

คำอธิบายภาพ

ที่มา: Sushiswap

เนื่องจาก Uniswap ยังไม่มีโทเค็นการกำกับดูแลในขณะนั้น แนวทางของ SushiSwap จึงได้รับการพิสูจน์แล้วว่ามีประสิทธิภาพมาก ผู้ให้บริการสภาพคล่อง Uniswap แสวงหาโอกาสผลตอบแทนสูงสุดจากโทเค็น LP เพราะพวกเขาสามารถรับโทเค็น SUSHI ได้

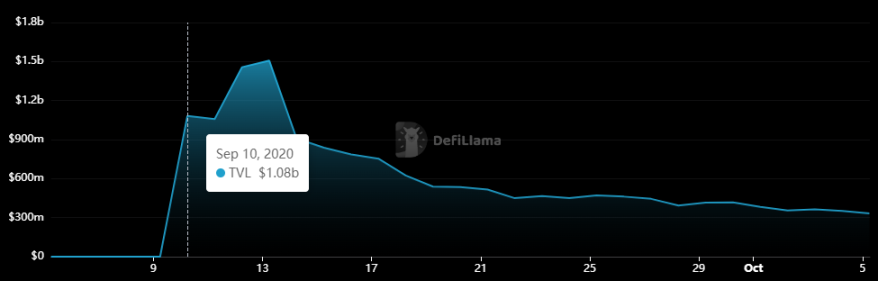

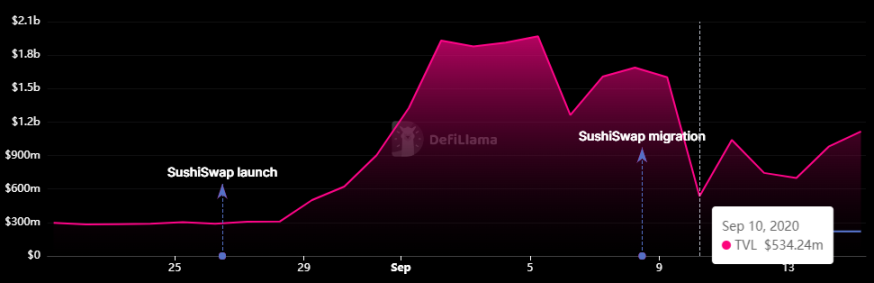

คำอธิบายภาพ

ที่มา: DeFiLlama (TVL, ภาพแรก = SushiSwap, ภาพที่สอง = Uniswap)

เมื่อใกล้ถึงวันที่กำหนดการย้ายสภาพคล่องในเดือนกันยายน 2020 ราคาของ SUSHI ดิ่งลงมากกว่า 70% ในหนึ่งวัน เนื่องจากผู้สร้าง Chef Nomi ได้ระบายเงินทุนการพัฒนาของโปรโตคอล SushiSwap โดยแลกเปลี่ยนเป็น ETH ประมาณ 37,400 ETH เป็น 14 ล้านดอลลาร์

เชฟ Nomi เผชิญกับแรงกดดันและกระแสต่อต้านอย่างใหญ่หลวง เนื่องจากการกระทำของเขาถูกสาธารณชนมองว่าเป็นการทรยศต่อชุมชน SushiSwap เพื่อตอบสนองความต้องการของชุมชน Nomi ได้มอบกุญแจส่วนตัวของสัญญาอัจฉริยะของ SushiSwap ให้กับ Sam Bankman-Fried CEO ของ FTX ซึ่งเลื่อนการย้ายสภาพคล่องออกไปจนถึงวันที่ 9 กันยายน 2020

ไม่นานหลังจากโอนสภาพคล่องมูลค่ากว่า 800 ล้านดอลลาร์จาก Uniswap ได้สำเร็จ Nomi ได้คืน ETH ที่ถอนออกมาโดยสมัครใจให้กับชุมชนด้วยความรู้สึกผิด และหลังจากนั้นก็ออกมาขอโทษต่อสาธารณะสำหรับการกระทำของเขา หนึ่งสัปดาห์ต่อมา Bankman-Fried ของ FTX ได้ส่งคืนโปรโตคอล SushiSwap ให้กับชุมชนหลังจากใช้ multisig เพื่อป้องกันไม่ให้ผู้ไม่ประสงค์ดีรายใดรายหนึ่งเข้าควบคุมโปรโตคอลทั้งหมด

แม้จะมีดราม่า แต่สิ่งจูงใจในการขุดสภาพคล่องเชิงรุกและวิธีการเปิดตัวของ SushiSwap ก็สร้างแรงบันดาลใจให้กับโครงการต่างๆ ในอนาคต เนื่องจากการต่อสู้เพื่อ TVL กลายเป็นเรื่องยากขึ้นเรื่อยๆ ในระบบนิเวศ DeFi ที่เติบโตขึ้นเรื่อยๆ

ความสามารถในการปรับขนาดของ Ethereum และการแข่งขัน L1 Arms

ปัญหาการปรับขนาดบล็อคเชนที่ตามมา

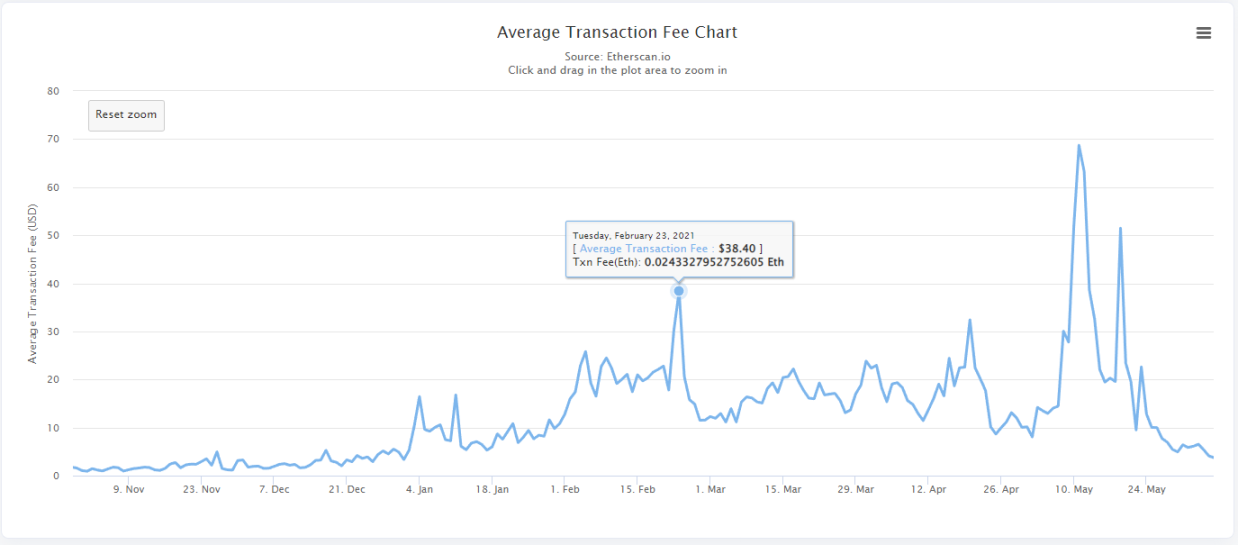

ฤดูร้อน DeFi ของปี 2020 กำลังจะสิ้นสุดลง และเข้าสู่ปี 2021 ระบบนิเวศ DeFi ของ Ethereum กำลังเฟื่องฟู โดยมีแอปพลิเคชั่นกระจายอำนาจจำนวนนับไม่ถ้วนที่ใช้งานบน mainnet

ราคาของ ETH พุ่งขึ้นสู่จุดสูงสุดใหม่ โดยเพิ่มขึ้นจาก 150 ดอลลาร์ในเดือนพฤษภาคม 2021 ไปถึงจุดสูงสุดที่ 4,100 ดอลลาร์ในปีต่อมา กิจกรรมบนเครือข่ายยังคงเร่งตัวขึ้นอย่างต่อเนื่องเมื่อผู้ใช้สำรวจระบบนิเวศ DeFi ของ Ethereum และค่าธรรมเนียมก๊าซของ Ethereum ก็เริ่มสูงขึ้นเรื่อย ๆ ซึ่งบางครั้งอาจมีค่าใช้จ่ายมากกว่า $30 ใน ETH สำหรับธุรกรรมแลกเปลี่ยนอย่างง่ายบน Uniswap

คำอธิบายภาพ

ที่มา: Etherscan (ค่าธรรมเนียมการทำธุรกรรมโดยเฉลี่ยบน Ethereum)

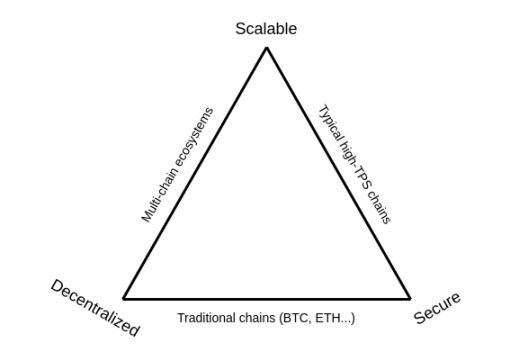

Vitalik Buterin ผู้สร้าง Ethereum กล่าวว่าทุกบล็อกเชนควรพยายามบรรลุคุณสมบัติหลักสามประการ ได้แก่ การกระจายอำนาจ ความปลอดภัย และความสามารถในการปรับขนาด อย่างไรก็ตาม ในกรณีทางเทคนิคง่ายๆ โครงการบล็อกเชนสามารถบรรลุผลสำเร็จได้เพียงสองในสามเท่านั้น ด้วยเหตุนี้จึงเรียกว่า “ไตรเลมมาความสามารถในการปรับขนาดบล็อกเชน”

ในเวลานั้น เห็นได้ชัดว่า Ethereum จำเป็นต้องปรับขนาด อย่างไรก็ตาม โซลูชันการปรับขนาดเลเยอร์ 2 เช่น Optimistic rollup และ ZK rollup ยังไม่พร้อมและยังอยู่ในระหว่างการพัฒนา

คำอธิบายภาพ

ที่มา: Vitalik Buterin

การแข่งขันอาวุธ Blockchain Layer 1

รากฐานของระบบนิเวศบล็อกเชน Layer 1 แต่ละแห่งได้ประกาศสิ่งจูงใจในการขุดสภาพคล่องและโครงการระดมทุนสำหรับผู้สร้างเพื่อดึงดูดนักพัฒนาและผู้ใช้

คำอธิบายภาพ

ที่มา: CoinMarketCap

นักพัฒนาที่เข้าสู่ระบบนิเวศใหม่นี้ตระหนักได้อย่างรวดเร็วว่าพวกเขาไม่จำเป็นต้องสร้างวงล้อขึ้นมาใหม่ เนื่องจาก Ethereum มีแอปพลิเคชันที่ประสบความสำเร็จมากมายและพบว่าตลาดผลิตภัณฑ์เหมาะสมกับพวกเขา นักพัฒนาจึงแยกและเปลี่ยนชื่อเป็น BSC เพื่อรับ TVL และส่วนแบ่งการตลาดอย่างรวดเร็วในระบบนิเวศใหม่ โดยตั้งเป้าที่สิ่งจูงใจมูลค่า 100 ล้านดอลลาร์ แบ่งเค้กชิ้นหนึ่ง

คำอธิบายภาพ

ที่มา: PancakeSwap

การเล่าเรื่องของ Ethereum ที่ไม่สามารถปรับขนาดได้นั้นแข็งแกร่งพอที่ระบบนิเวศเลเยอร์ 1 ที่สำคัญทุกแห่งจะประสบกับยุครุ่งเรืองของตัวเอง เนื่องจากสิ่งจูงใจในการขุดสภาพคล่องถูกโยนออกไปในช่วงขาขึ้นโดยทั่วไป

คล้ายกับที่เกิดขึ้นใน BSC นักพัฒนาจะทำซ้ำกลยุทธ์เดียวกันในการเปิดใช้แอปพลิเคชัน DeFi ในกรอบเวลาที่เร็วที่สุดเท่าที่จะเป็นไปได้ เพื่อให้ได้ส่วนแบ่งการตลาดสูงสุด และ TVL เพื่อมีสิทธิ์ได้รับทุนสนับสนุนระบบนิเวศ ในขณะที่เครือข่ายที่ไม่ใช่ Ethereum Virtual Machine (EVM) เช่น Solana และ Terra ไม่สามารถแยกแอปพลิเคชัน Ethereum ได้เนื่องจากความแตกต่างของโค้ดเบส โปรโตคอลใหม่จำนวนมากสร้างขึ้นจากสถาปัตยกรรมการออกแบบของโซลูชัน DeFi ที่มีอยู่

คำอธิบายภาพ

ที่มา: DeFiLlama

แนวโน้มนี้ยังคงดำเนินต่อไปจนถึงปี 2021-2022 เนื่องจาก DeFi กระโดดจากระบบนิเวศหนึ่งไปยังอีกระบบนิเวศหนึ่งเพื่อรับรางวัลการขุดสภาพคล่อง Crypto Twitter มักจะอ้างถึงสิ่งนี้ว่า "L1 Rotation" และถึงกับบัญญัติคำว่า "SoLunAvax" เมื่อพูดถึงเกมการหมุนเวียนเลเยอร์ 1 ของ Solana, Terra และ Avalanche

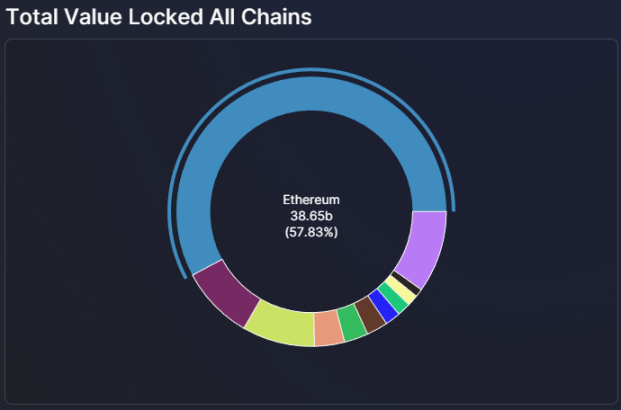

เนื่องจากส่วนแบ่งตลาด TVL ของ Ethereum DeFi ค่อยๆ ถูกกลืนหายไปโดยระบบนิเวศใหม่ที่เสนอค่าธรรมเนียมถูกกว่า เสร็จสิ้นการทำธุรกรรมที่เร็วขึ้น และประสบการณ์โดยรวมที่เป็นมิตรต่อผู้ใช้มากขึ้น Uniswap, Aave และ Curve Finance เป็นต้น แอปพลิเคชั่นมากมายของ DeFi รุ่นแรกนั้น ถูกบังคับให้ขยายอิทธิพลไปสู่ระบบนิเวศบล็อกเชนที่ใหม่กว่า

ในท้ายที่สุด การเปลี่ยนแปลงการเล่าเรื่องนี้จะตรวจสอบความถูกต้องของวิทยานิพนธ์สำหรับอนาคตแบบมัลติเชน บล็อกเชน Sovereign Layer 1 มีการเชื่อมต่อระหว่างกันมากกว่าที่เคยผ่านการสร้างและปรับขนาดของแอปพลิเคชันข้ามโซ่และสะพานสินทรัพย์

อย่างไรก็ตาม เมื่ออ้างอิงถึงแนวคิดของไตรเลมม่าความสามารถในการปรับขนาดที่กล่าวถึงก่อนหน้านี้โดย Vitalik Buterin บล็อกเชนเลเยอร์ 1 ที่ใหม่กว่าเหล่านี้ไม่ได้ปราศจากปัญหาของตัวเองและความเจ็บปวดที่เพิ่มขึ้นเนื่องจากความเร็วและความสามารถในการปรับขนาดนั้นถูกเสียสละในระดับที่แตกต่างกัน การกระจายอำนาจ และความปลอดภัย

ต้องบอกว่า การกำเนิดของระบบนิเวศ DeFi หลายๆ แห่งหมายความว่าโหลดจำนวนมากถูกถ่ายออกจาก mainnet ของ Ethereum ซึ่งช่วยลดความแออัดของเครือข่ายอย่างหลีกเลี่ยงไม่ได้

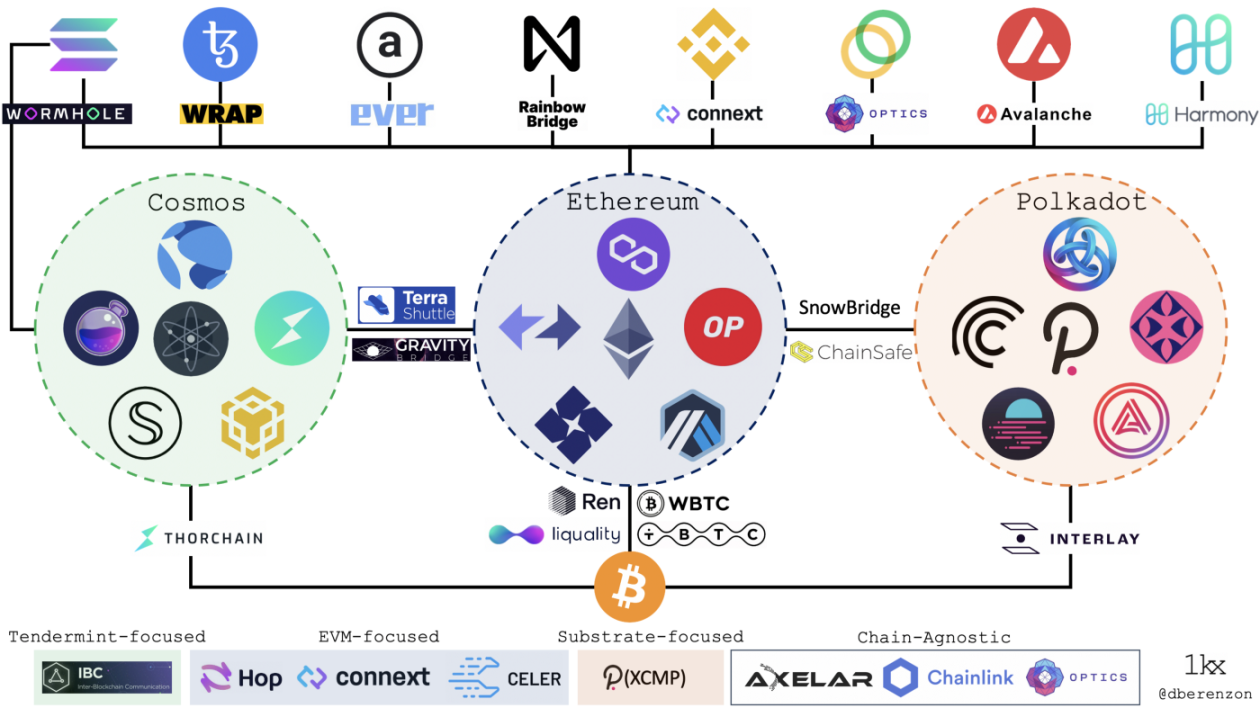

การทำงานร่วมกัน: อนาคตของ Multichains

ด้วยการเพิ่มขึ้นของบล็อกเชนรุ่นเยาว์ เป็นที่ชัดเจนว่าระบบนิเวศเหล่านี้เริ่มแยกตัวออกจากกันมากขึ้น ในขณะที่เป็นอุตสาหกรรมที่เพิ่งตั้งไข่ โปรโตคอล DeFi ที่ทำงานภายในระบบนิเวศบล็อกเชนที่ใหม่กว่านั้นประสบปัญหาอย่างมากในการเพิ่มสภาพคล่องและการยอมรับของผู้ใช้ ความสามารถในการทำงานร่วมกันเป็นส่วนสำคัญของอนาคตของเทคโนโลยีบล็อกเชนและเป็นส่วนสำคัญของโครงสร้างพื้นฐาน DeFi

เนื่องจากจำนวนโครงการและกรณีการใช้งานเพิ่มขึ้น ความจำเป็นในการทำงานร่วมกันระหว่างบล็อกเชนก็เช่นกัน ความสามารถในการทำงานร่วมกันจะช่วยให้เกิดระบบนิเวศแบบหลายสายโซ่ ซึ่งสายโซ่ต่างๆ สามารถสื่อสารระหว่างกัน ทำงานร่วมกัน และแบ่งปันข้อมูลแบบเรียลไทม์จากมุมมองทางเศรษฐกิจและทางเทคนิค

บริษัทและทีมงานจำนวนมากกำลังดำเนินการนี้อยู่แล้วโดยการสร้างโซลูชันที่ช่วยให้ blockchain หนึ่งสามารถสื่อสารกับอีกเครือข่ายหนึ่งได้ ทั้งทางตรงและทางอ้อมผ่านบุคคลที่สาม ในระดับสูง โซลูชันที่ทำงานร่วมกันได้สามารถแบ่งออกเป็นสองประเภทที่แตกต่างกัน: (a) โซลูชันแพตช์ที่สร้างขึ้นย้อนหลังบนระบบนิเวศที่ไม่สามารถทำงานร่วมกันได้ และ (b) โซลูชันที่ทำงานร่วมกันได้ตามธรรมชาติ

คำอธิบายภาพ

ที่มา: Binance

การแลกเปลี่ยนแบบรวมศูนย์เป็นประเภทของการแลกเปลี่ยนสกุลเงินดิจิทัลที่ใช้บ่อยที่สุด เนื่องจากถือได้ว่าเป็นวิธี "ดั้งเดิม" ในการซื้อขายสกุลเงินดิจิทัล ในการแลกเปลี่ยนแบบรวมศูนย์ ผู้ใช้จะฝากเงินเข้าบัญชีที่ควบคุมโดยการแลกเปลี่ยน จากนั้นการแลกเปลี่ยนจะติดตามการซื้อขายทั้งหมดในสมุดคำสั่งกลางและถือเงินในเอสโครว์จนกว่าจะต้องมีการทำธุรกรรมบนเครือข่าย

ในขณะที่ประสบการณ์ของผู้ใช้ที่รวดเร็วและง่ายดายสำหรับการทำธุรกรรมระหว่างสกุลเงินดิจิทัลต่างๆ นั้นเป็นไปได้โดยไม่คำนึงถึงเครือข่ายบล็อกเชน รูปแบบของการทำงานร่วมกันแบบออฟไลน์นี้จะเพิ่มชั้นของความซับซ้อนเนื่องจากแพลตฟอร์มเหล่านี้ได้รับการควบคุมอย่างเข้มงวด สำหรับการแลกเปลี่ยนแบบรวมศูนย์ที่ให้บริการแก่ลูกค้า การแลกเปลี่ยนจะต้องปฏิบัติตามกฎหมายและเขตอำนาจศาลของแต่ละประเทศ โดยส่วนใหญ่แล้วลูกค้าต้องยืนยันตัวตนผ่านกระบวนการรู้จักลูกค้า (KYC) จากนั้นจึงจะอนุญาตให้ผู้ใช้ ถอนทรัพย์สินของพวกเขาบนเครือข่ายและรับการดูแลเงินของพวกเขา

คำอธิบายภาพ

ที่มา: Dmitriy Berenzon 8 กันยายน 2021

ในแง่ของความสามารถในการทำงานร่วมกันบนเครือข่าย แผนภาพด้านบนแสดงให้เห็นว่าบล็อกเชนจะเชื่อมต่อกันอย่างไรในเดือนกันยายน 2021 ตามหลักการหลักของการกระจายอำนาจ สะพานสินทรัพย์ข้ามเชน เช่น Wrapped BTC, Multichain (เดิมคือ AnySwap) และ Portal (เดิมคือ Wormhole Bridge) ได้เลือกใช้แนวทางที่ไม่ได้รับอนุญาตมากขึ้น โซลูชันเหล่านี้สร้างขึ้นจากสถาปัตยกรรมการออกแบบที่คล้ายคลึงกัน ทำให้ผู้ใช้สามารถถ่ายโอนสินทรัพย์ crypto จากเครือข่ายหนึ่งไปยังอีกเครือข่ายหนึ่งในลักษณะที่ไม่น่าเชื่อถือ

สะพานสินทรัพย์ข้ามโซ่โดยทั่วไปทำงานบนกลไก "ล็อคและมิ้นท์" โดยที่สินทรัพย์บนโซ่ต้นทางจะถูกล็อคในคลังสัญญาอัจฉริยะของบริดจ์ ในขณะที่สินทรัพย์ดั้งเดิมในเวอร์ชัน "ห่อ" ที่ไถ่ถอนได้จะถูกสร้างบนเชนเป้าหมาย

เหตุผลสำหรับการออกแบบนี้คือเนื่องจากสินทรัพย์ดั้งเดิมจากเชนเดียวไม่สามารถมีอยู่บนบล็อกเชนอื่นได้ สินทรัพย์ที่ห่อหุ้มที่สร้างขึ้นใหม่เหล่านี้ซึ่งตรึงอยู่กับมูลค่าบนเชนเป้าหมายสามารถย้อนกลับเบิร์นและแลกเป็นสินทรัพย์ในซอร์สเชน สินทรัพย์ดั้งเดิมที่เทียบเท่าได้

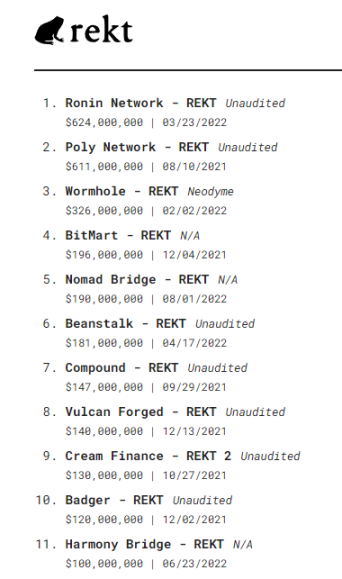

ในขณะที่ยังคงเป็นรูปแบบการทำงานร่วมกันที่ใช้บ่อยที่สุด ด้วยมูลค่า TVL ที่มากกว่า 12 พันล้านเหรียญสหรัฐ สะพานสินทรัพย์ข้ามสายเป็นเป้าหมายหลักสำหรับการแฮ็กและการหาประโยชน์มากมาย เนื่องจากเงินจำนวนมหาศาลถูกขังอยู่ในนั้น

คำอธิบายภาพ

ที่มา: Rekt News - การโจมตีที่ถูกแฮ็กยอดนิยม

ในขณะที่สะพานข้ามโซ่ส่วนใหญ่มักจะทำงานในลักษณะเดียวกัน แต่ก็มีรูปแบบที่แตกต่างกันในการออกแบบแต่ละแบบ บางส่วนมีโครงสร้างที่รวมศูนย์มากกว่าแบบอื่น และมีข้อเสียเพิ่มเติม เช่น ความเสี่ยงจากการเซ็นเซอร์และสภาพคล่องต่ำ แม้จะมีความแตกต่างเหล่านี้ แต่ผู้เชี่ยวชาญด้านความปลอดภัยด้านบล็อกเชนของ Halborn พบว่าสะพานบล็อกเชนส่วนใหญ่เจาะจงไปที่เวกเตอร์โจมตีเฉพาะ ซึ่งโดยทั่วไปแล้วออกแบบมาเพื่อให้ปล่อยโทเค็นบนบล็อกเชน ในขณะที่ไม่มีเงินฝากที่สอดคล้องกันบนบล็อกเชนอื่น ในประวัติศาสตร์ที่ผ่านมา การแสวงประโยชน์ส่วนใหญ่ดำเนินการด้วยวิธีต่อไปนี้:

1. เหตุการณ์การเติมเงินที่ผิดพลาด:

สะพานข้ามโซ่มักจะจับตาดูเหตุการณ์การฝากเงินบนบล็อกเชนหนึ่งเพื่อเริ่มต้นการถ่ายโอนไปยังอีกบล็อกหนึ่ง หากผู้โจมตีสามารถสร้างกิจกรรมการฝากเงินโดยไม่ต้องทำการฝากเงินที่ถูกต้องหรือฝากด้วยโทเค็นที่ไม่มีมูลค่า ผู้โจมตีสามารถถอนเงินจากบริดจ์ในอีกด้านหนึ่งได้

2. เงินฝากปลอม:

เงินฝากทุกครั้งจะถูกตรวจสอบโดยสะพานข้ามโซ่ก่อนที่จะอนุมัติการโอน กระบวนการตรวจสอบนี้อาจถูกปลอมแปลงได้หากผู้โจมตีสามารถทำการฝากเงินปลอมเพื่อยืนยันว่าเป็นการฝากเงินจริง นี่เป็นกรณีของ Wormhole ซึ่งแฮ็กเกอร์ใช้ประโยชน์จากจุดอ่อนในการตรวจสอบลายเซ็นดิจิทัลเพื่อขโมยเงิน 326 ล้านดอลลาร์

3. การครอบครอง Validator:

ขึ้นอยู่กับวิธีการตั้งค่าบริดจ์ กลุ่มผู้ตรวจสอบบนสะพานข้ามโซ่บางส่วนลงคะแนนเสียงเพื่ออนุมัติหรือไม่อนุมัติการโอนเฉพาะ หากผู้โจมตีควบคุมตัวตรวจสอบส่วนใหญ่เหล่านี้ พวกเขาสามารถอนุญาตการถ่ายโอนที่สมมติขึ้นและเป็นอันตรายได้ ในการหาช่องโหว่ของ Ronin Network ผู้โจมตีเข้าควบคุมตัวตรวจสอบความถูกต้องของบริดจ์ 5 ตัวจากทั้งหมด 9 ตัว ทำให้พวกเขาสามารถถอนเงินจากสัญญาอัจฉริยะของบริดจ์ได้

คำอธิบายภาพ

ที่มา: Connext - Arjun Bhuptani

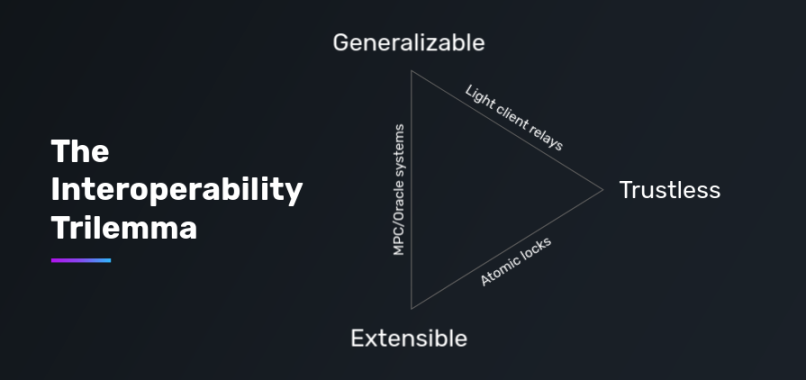

การสร้างโซลูชันที่ทำงานร่วมกันได้นั้นไม่ใช่เรื่องง่าย แม้ว่าหลายทีมเพิ่งเผชิญกับความท้าทายและค้นหาแนวทางที่เป็นนวัตกรรมมากขึ้น คล้ายกับไตรลักษณ์ความสามารถในการปรับขนาดของ Vitalik Buterin นั่นคือไตรเลมมาความสามารถในการทำงานร่วมกัน ดังที่ Arjun Bhuptani ผู้ก่อตั้ง Connext อธิบายไว้ โปรโตคอลความสามารถในการทำงานร่วมกันสามารถมีคุณสมบัติเพียงสองในสามคุณสมบัติต่อไปนี้เท่านั้น โดยมักจะเสียสละหนึ่งอย่างหรือมากกว่าเพื่อแสวงหาสิ่งอื่น:

ความน่าเชื่อถือหมายถึงการมีความปลอดภัยเช่นเดียวกับบล็อกเชนพื้นฐาน

ความสามารถในการปรับขนาดหมายถึงความสามารถในการรวมเข้ากับบล็อกเชนใด ๆ ได้อย่างง่ายดาย

Generalization หมายถึงความสามารถในการจัดการกับข้อมูลข้ามสายโซ่ที่ซับซ้อนมากขึ้น

จากการเขียนนี้ โซลูชันการทำงานร่วมกันแบบเนทีฟใหม่จำนวนมากได้เลือกที่จะใช้วิธีการที่ซับซ้อนมากขึ้นซึ่งพยายามบรรลุคุณสมบัติทั้งสามประการข้างต้น โครงการอย่างเช่น THORChain เลือกที่จะสร้างเครือข่ายสภาพคล่องแบบกระจายอำนาจของตนเอง โดยทำหน้าที่เป็นการแลกเปลี่ยนแบบกระจายศูนย์ (DEX) แบบฟูลเชน ดังนั้น จึงโอนความเสี่ยงในการแยกส่วนไปยังผู้ให้บริการกลุ่มสภาพคล่องแต่ละราย ศูนย์การทำงานร่วมกัน เช่น Cosmos และ Polkadot เป็นผู้นำแนวคิดของ มีการเสนอ "เครือข่ายของเครือข่าย" ที่เป็นเนื้อเดียวกันเนื่องจากทำหน้าที่เป็นเลเยอร์พื้นฐาน 0 สำหรับเครือข่ายที่ทำงานร่วมกันได้ของบล็อกเชน 1 หลายชั้น

แม้จะมีความซับซ้อนในการออกแบบ แต่โปรโตคอลเหล่านี้ก็มีระดับความสำเร็จที่แตกต่างกันในแง่ของการยอมรับของผู้ใช้และการเพิ่มส่วนแบ่งการตลาด

อย่างไรก็ตาม การออกแบบความสามารถในการทำงานร่วมกันล่าสุดดูเหมือนจะมีแนวโน้มมากที่สุดเนื่องจากวิธีการที่หรูหราและขยายได้ เมื่อเปรียบเทียบกับการออกแบบสะพานแบบดั้งเดิม โปรโตคอลการสื่อสารข้ามสายเช่น LayerZero, Axelar Network และ Router Protocol ไปไกลกว่าการห่อหุ้มสินทรัพย์และระบบรวมศูนย์โดยการถ่ายทอดแนวคิดของข้อมูลทั่วไปและซับซ้อน ลดชิ้นส่วนที่เคลื่อนไหวและเวกเตอร์การโจมตี ลูกผสมของโหนด รีเลย์ และออราเคิลเพื่อสร้างการสื่อสารระหว่างบล็อกเชนที่รวดเร็ว คุ้มค่า และกระจายอำนาจโดยไม่ลดทอนความปลอดภัย

แม้ว่าจะไม่ได้รับการนำไปใช้อย่างแพร่หลายเหมือนกับรุ่นก่อนหน้า แต่โซลูชันใหม่เหล่านี้ที่สร้างขึ้นโดยคำนึงถึงความสามารถในการทำงานร่วมกันนั้นดูเหมือนจะเป็นก้าวที่สดใสไปสู่การสร้างอนาคตแบบมัลติเชนและแก้ไขปัญหาไตรเลมมาของความสามารถในการทำงานร่วมกัน

น้ำที่ขุ่นมัวและทางข้างหน้า

อย่างไรก็ตาม ตั้งแต่นั้นมา เมื่อเราเข้าสู่ปี 2022 ตลาด cryptocurrency ทั้งหมดก็เริ่มผิดพลาด เนื่องจากมีเหตุการณ์ที่โชคร้ายเกิดขึ้น

ประการแรก ทุกประเทศต่างประสบปัญหาอัตราเงินเฟ้อที่เพิ่มสูงขึ้นจากการระบาดของ COVID-19 ที่ระบาดในช่วง 2-3 ปีที่ผ่านมา ในทางภูมิรัฐศาสตร์ สงครามรัสเซีย-ยูเครนที่ปะทุขึ้นในเดือนกุมภาพันธ์ปีนี้ยังก่อให้เกิดความตึงเครียดและความกังวลอย่างมาก ทั้งหมดนี้นำไปสู่ความไม่แน่นอนของเศรษฐกิจมหภาคอย่างใหญ่หลวง เนื่องจากในที่สุดเฟดก็หันไปขึ้นอัตราดอกเบี้ยเพื่อต่อสู้กับภาวะเงินเฟ้อ ทำให้เกิดความกลัวต่อภาวะเศรษฐกิจถดถอยที่กำลังจะเกิดขึ้น

ดังนั้นจึงไม่น่าแปลกใจที่ตลาดทั่วโลกประสบกับภาวะถดถอยอย่างรวดเร็ว S&P 500 ร่วงลงอย่างรวดเร็ว เช่นเดียวกับตลาดคริปโตที่กว้างขึ้น ในขณะที่ตลาด DeFi ก็ได้รับผลกระทบอย่างมากเช่นกัน

ข่าวร้ายไม่ได้หยุดเพียงแค่นั้น กฎของเมอร์ฟี่กล่าวว่า สิ่งใดผิดพลาดได้ก็จะผิดในที่สุด และในเวลาที่เลวร้ายที่สุด สุภาษิตนี้ไม่สามารถนำไปใช้กับตลาด crypto ได้ดีกว่า

เล็บสุดท้ายที่เป็นที่เลื่องลือในโลงศพได้รับการเจาะเข้าสู่ตลาด cryptocurrency จากภายใน เนื่องจากผู้เล่นในตลาดเพิ่งยอมรับตัวเร่งปฏิกิริยาเศรษฐกิจมหภาคดังกล่าว UST หนึ่งในสัตว์ที่ได้รับความนิยมมากที่สุดในอวกาศในเวลานั้นต้องทนทุกข์กับการแยกทางอย่างน่าเสียดาย สิ่งนี้นำไปสู่การดำเนินกิจการธนาคารบน Anchor และการล่มสลายอย่างหลีกเลี่ยงไม่ได้ของ Terra ในที่สุดเนื่องจากภาวะเงินเฟ้อรุนแรงพร้อมกับกองทุนจำนวนมหาศาลถึง 60,000 ล้านดอลลาร์ น้ำท่วมของ Terra ส่งผลร้ายแรงต่อพื้นที่ทั้งหมด

จากจุดนี้ Three Arrows Capital (3 AC) ซึ่งเป็นหนึ่งในผู้เล่นรายใหญ่ที่สุดในอุตสาหกรรม ณ เวลานั้น ถูกพายุฝนฟ้าคะนองพัดถล่ม ผู้ให้กู้ CeFi รายใหญ่เช่น Celsius, BlockFi, Babel และ Voyager ก็พังทลายลงเช่นกันเนื่องจาก Terra และ 3 AC พังทลาย เนื่องจากผู้ให้กู้ CeFi ถูกบังคับให้ชำระคืนโปรโตคอลการให้ยืม DeFi เช่น MakerDAO และ Aave เพื่อปลดล็อกหลักประกันของตน stETH จึงเริ่มซื้อขายในราคาส่วนลดเป็น ETH เนื่องจากการบังคับขายทั้งหมด ทำให้สถานการณ์ตลาดแย่ลงไปอีก

เนื่องจากมูลค่าตลาดรวมของสกุลเงินดิจิทัลลดลง เรายังเห็นมูลค่าตลาดรวมของ DeFi ลดลง 75% ในไตรมาสที่สองของปี 2022 เนื่องจาก TVL เริ่มออกจากระบบนิเวศอย่างรวดเร็ว แม้ว่ามูลค่าตลาดรวมของ DeFi จะฟื้นตัวขึ้นบ้างตั้งแต่นั้นมา แต่เส้นทางสู่การฟื้นตัวอย่างเต็มที่นั้นยังอีกยาวไกลและยากลำบาก

เราจะไปจากที่นี่ที่ไหนกันแน่?

การพังทลายของ Terra แม้ว่าจะเป็นเรื่องที่น่าเสียดาย แต่ก็ช่วยให้ค้นพบความเปราะบางของรูปแบบอัลกอริธึม Stablecoin และความต้องการเศรษฐศาสตร์โทเค็นที่ยั่งยืนมากขึ้นภายในระบบนิเวศ DeFi ที่ใหญ่ขึ้น สิ่งนี้ชี้ให้เห็นถึงหนทางข้างหน้าสำหรับ DeFi

การพิมพ์เหรียญ Stablecoins จากอากาศเบาบางนั้นสร้างความมหัศจรรย์ในขณะที่มันยังคงอยู่ แต่อนิจจา — มันไม่ยั่งยืนเลย

เพื่อเป็นการเตือนความจำอย่างเคร่งขรึมในข้างต้น ช่วงเวลาที่ UST สูญเสียหมุด Terra พังในเวลาเพียงไม่กี่วัน ตามมาด้วยเกลียวมรณะตั้งแต่วันที่ 9-14 พฤษภาคม 2022 จาก 1 ดอลลาร์เป็น 1 ดอลลาร์เป็น 0.12 ดอลลาร์

เห็นได้ชัดว่าบางสิ่งต้องเปลี่ยนแปลงอย่างรุนแรง ระบบนิเวศของ DeFi ไม่ควรพึ่งพาเงินทุนที่ได้รับการว่าจ้างสูงในการสนับสนุน นี่ถือว่าไม่ฉลาดเลยหากเราต้องการให้ระบบนิเวศของ DeFi มีชีวิตชีวา แข็งแกร่ง และที่สำคัญที่สุดคือมีความยั่งยืนตลอดวัฏจักร หากไม่มีความยั่งยืน ระบบนิเวศของ DeFi ก็จะไม่มีทางกลายเป็นแก่นสารในทางที่มีความหมาย

DeFi: การเกิดใหม่

ในมุมมองของ Spartan Labs Research เรามองเห็นเส้นทางที่ชัดเจนสำหรับ DeFi ที่จะโผล่ขึ้นมาจากเถ้าถ่านในอดีต อย่างน้อยก็ในระยะสั้นถึงระยะกลาง

คำเตือน: "การเกิดใหม่" ไม่เท่ากับความเจริญรุ่งเรือง ทั้งสองจำเป็นต้องแยกจากกัน ด้วยเหตุนี้ ทั้ง Spartan Labs และ CoinMarketCap ต่างก็อ้างว่า DeFi จะได้รับความนิยมอย่างมากในอีกไม่กี่เดือนข้างหน้า ในมุมมองของเรา สิ่งเหล่านี้เป็นเพียงขั้นตอนเล็กๆ น้อยๆ ที่ระบบนิเวศควรดำเนินการเพื่อก้าวไปข้างหน้าจากบทเรียนในอดีต

เพื่อให้ระบบนิเวศของ DeFi กำเนิดใหม่จากสภาพเดิมที่เป็นอยู่ในปัจจุบัน และเรียนรู้จากบทเรียนในอดีตอย่างแท้จริง จะต้องมีจุดหมุนและความก้าวหน้าที่สำคัญสามประการ

ประการแรก โปรโตคอล DeFi ที่กำหนดทั้งหมดต้องจัดลำดับความสำคัญของความสามารถในการสร้างกระแสเงินสดที่ยั่งยืนในระดับที่สูงขึ้น ในช่วงหนึ่งหรือสองปีที่ผ่านมา โครงการ DeFi ส่วนใหญ่ (ส่วนใหญ่เกิดจากความอิ่มอกอิ่มใจที่เกิดจากวัฏจักรกระทิง) ได้เน้นไปที่การได้มาซึ่งผู้ใช้/TVL ในแง่มุมของโรดแมปและการดำเนินงานของพวกเขาต่อสาธารณะ อย่างไรก็ตาม หลังจากวงจรขาขึ้น ตอนนี้เราเริ่มตระหนักว่านี่อาจไม่ใช่กลยุทธ์ที่ดีที่สุดสำหรับความยั่งยืนในระยะยาวและอายุยืนโดยรวมของโปรโตคอล DeFi นี่คือสิ่งที่เราจะอธิบายเพิ่มเติมในหัวข้อถัดไป

ต่อไป แบบจำลองเศรษฐศาสตร์โทเค็นที่ครองพื้นที่ DeFi จะต้องพัฒนาเพื่อปรับให้เข้ากับเวลาที่เปลี่ยนแปลง แทนที่จะพึ่งพาเงินทุนจ้าง โปรโตคอลต้องเรียนรู้ (ผ่านกลยุทธ์เศรษฐกิจโทเค็น) เพื่อดึงดูดฐานผู้ใช้ที่เหมาะสมซึ่งสอดคล้องกับเป้าหมายระยะยาวและวิสัยทัศน์ตามลำดับ

สุดท้ายนี้ เราเชื่อด้วยว่าการเพิ่มขึ้นของสินทรัพย์สังเคราะห์จะขับเคลื่อนพื้นที่ DeFi ไปข้างหน้าและรักษาพื้นที่ส่วนใหญ่ไว้เป็นเวลาหลายปีข้างหน้า ท้ายที่สุดแล้ว พื้นที่อนุพันธ์ส่วนใหญ่ยังคงไม่ได้ใช้เมื่อพูดถึง DeFi และ web3 ด้วยการเพิ่มขึ้นของสินทรัพย์สังเคราะห์ บางทีศักยภาพของ Sub-vertical ของ DeFi นี้สามารถขยายให้ใหญ่สุดเท่าที่ควรจะเป็น

ก้าวไปสู่ข้อตกลงการสร้างกระแสเงินสดที่ยั่งยืน

การได้เห็นการล่มสลายของ LUNA และ UST ซึ่งทั้งคู่อยู่ใน 10 อันดับแรก (ในขณะนั้น) ตามมูลค่าหลักทรัพย์ตามราคาตลาด พังทลายลงในเวลาไม่กี่วัน สั่นคลอนความเชื่อมั่นของทั้งตลาดอย่างรุนแรง

ความกลัว ความไม่แน่นอน และความสงสัยในตลาด (จนถึงทุกวันนี้) ทำให้เกิดการเปลี่ยนแปลงครั้งใหญ่ในการเล่าเรื่องเกี่ยวกับโปรโตคอล DeFi ในอุดมคติที่ควรจะเป็น นักลงทุนจะไม่โหยหาผลประโยชน์และคุณสมบัติของแผน Ponzi อีกต่อไปซึ่งสัญญาว่าจะให้ผลตอบแทนสูงอย่างน่าขันหากใช้งานได้

นักลงทุนเริ่มมองหาความมั่นคงและความยั่งยืนที่แท้จริง เพื่อให้แน่ใจว่าการลงทุนโทเค็นของพวกเขาสามารถทนต่อสภาวะตลาดที่ผันผวนซึ่งกำหนดตลาด crypto/DeFi ในขณะที่ยังคงให้ผลตอบแทนที่น่าประทับใจซึ่งอาจเกินตลาดแบบดั้งเดิม

ดังนั้นในขณะที่ DeFi ในปี 2021 และต้นปี 2022 ส่วนใหญ่จะถูกกำหนดโดยการเพิ่มขึ้นและลดลงของ APR ที่สูงอย่างไม่น่าเชื่อ (เช่น Olympus DAO, Wonderland) และแรงจูงใจในการขุดสภาพคล่อง ซึ่งทั้งสองอย่างนี้มีเฉพาะสำหรับผู้ใช้ตามสเกลเท่านั้น ตอนนี้หลายคนตระหนักดีว่าความจริงแล้ว คีย์ (สำหรับผู้ใช้และผู้สร้าง) เป็นกลยุทธ์การรักษาผู้ใช้ ซึ่งขาดหายไปในทั้งสองรูปแบบข้างต้น

สำหรับผู้สร้าง นี่ไม่ใช่เวลาที่จะนำผู้ใช้จำนวนมากมาสู่แพลตฟอร์มและโปรโตคอลของคุณ แม้จะมีความสำคัญ แต่ก็ไม่ควรเป็นสิ่งเดียวที่โครงการให้ความสำคัญ สิ่งที่เกิดขึ้นหลังจากที่คุณได้รับผู้ใช้ก็มีความสำคัญเช่นกัน เนื่องจากนั่นคือสาเหตุที่ผู้ใช้เข้ามาตั้งแต่แรก คำถามสำคัญตอนนี้กลายเป็น: โครงการและโปรโตคอลจะรักษาผู้ใช้ที่จัดตั้งขึ้นได้อย่างไร พวกเขาสร้างแบบฟอร์มเหนียวและคูเมืองรอบ ๆ ผู้ใช้ดังกล่าวได้อย่างไร

สำหรับผู้ใช้ ไม่ควรเป็นเพียงคำสัญญาที่สูงส่งเกี่ยวกับผลตอบแทนและผลตอบแทนสูง แต่ไม่มีข้อมูลทางการเงินใดที่สามารถให้ผลสะท้อนกลับที่สำคัญแก่พวกเขาได้ เมื่อเร็ว ๆ นี้ได้รับการพิสูจน์แล้วว่าเป็นเรื่องง่ายเกินไป (และบ่อยครั้ง) สำหรับเจ้าของโครงการที่จะทำลายคำสัญญาอันสูงส่งดังกล่าวทันทีที่มีอะไรเกินเลยไป ขณะนี้มีโครงการที่พิสูจน์ว่าผลตอบแทนและกำไรที่พวกเขาทำนั้นเป็นไปได้และยั่งยืนเนื่องจากการดำเนินการที่มีอยู่ ผู้ใช้ควรเข้มงวดในเรื่องนี้ก่อนที่จะพิจารณาการลงทุนประเภทใดๆ ในโครงการดังกล่าว

อย่างไรก็ตาม ณ จุดนี้: APR ที่สูงอย่างไม่น่าเชื่อและแรงจูงใจในการขุดสภาพคล่องที่เรากล่าวถึงข้างต้นได้รับการวิพากษ์วิจารณ์จากหลาย ๆ คนทั้งในและนอกพื้นที่ crypto ว่าเป็น "เศรษฐศาสตร์ Ponzi" แม้ว่าเราจะเข้าใจว่าทำไมพวกเขาถึงถูกวิพากษ์วิจารณ์ในลักษณะนี้ แต่เราขอแสดงความแตกต่างอย่างถ่อมตน สำหรับเจตนาและวัตถุประสงค์ทั้งหมด ความหมายของคำว่า "Ponzi" นั้นปฏิเสธเจตนาที่จะฉ้อโกง การติดฉลากโปรโตคอล DeFi ทั้งหมดที่ให้ผลตอบแทนสูงเป็น “โครงการ Ponzi” นั้นไม่ยุติธรรมสำหรับผู้ที่ตั้งใจจะให้คุณค่าจำนวนมากแก่ผู้ใช้ แต่ไม่สามารถทำได้เนื่องจากลักษณะการใช้ทุนที่พวกเขาดึงดูด จริงอยู่ มีบางอย่างสร้างขึ้นเพื่อหลอกลวง (พรม) แต่คงไม่เหมาะที่จะพูดถึงเรื่องนี้ในแง่ทั่วไป

กลับไปสู่ประเด็น การเปลี่ยนแปลงที่เห็นได้ชัดในการมุ่งเน้นที่การรักษาผู้ใช้ (ผ่านการสร้างมูลค่าที่แท้จริง) ได้นำไปสู่การเพิ่มขึ้นของโปรโตคอลการสร้างรายได้ และสำหรับบางคนเช่น UNI และ AAVE นี่เป็นวินาที

เห็นได้ชัดว่าผู้ใช้กำลังมองหาการลงทุนในมูลค่าที่แท้จริง ไม่ใช่มูลค่าที่สัญญาไว้ ซึ่งส่วนใหญ่หมายถึงการดำเนินงานที่สร้างและมีค่าใช้จ่ายอย่างสม่ำเสมอและยั่งยืน

ด้านล่าง เราจะสำรวจโปรโตคอลบางส่วนที่ได้ดำเนินการไปแล้ว และโปรโตคอลอื่นๆ ควรเรียนรู้จากและ/หรือเลียนแบบการเดิมพันเพื่อเป็นส่วนหนึ่งของระบบนิเวศ DeFi ที่ใหญ่ขึ้น

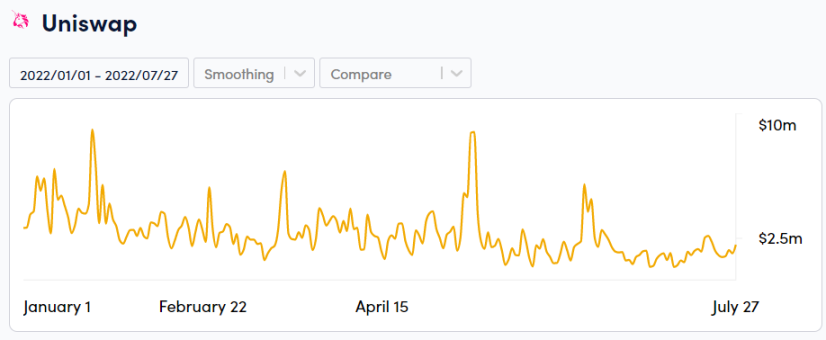

Uniswap (UNI) ราชาแห่งการสร้างค่าธรรมเนียม

ในฐานะ AMM แรกบน Ethereum และเป็นผู้นำที่ไม่มีปัญหาในการสร้างค่าธรรมเนียม Uniswap ได้ปฏิวัติงานการจัดหาสภาพคล่อง (LP) โดยอนุญาตให้ผู้ใช้จัดหาสภาพคล่องในช่วงราคาที่กำหนดเองด้วยระดับค่าธรรมเนียมที่แตกต่างกัน

ด้วยสภาวะตลาดที่ผันผวน Uniswap ซึ่งเรียกเก็บค่าธรรมเนียมเฉลี่ย 160,000-300,000 ดอลลาร์ต่อวันในปี 2565 (ในขณะที่เขียนบทความนี้) ทำงานได้ดีมากในการสร้างรายได้ที่มั่นคง

ค่าธรรมเนียมที่สร้างขึ้นโดยข้อตกลงจะจ่ายให้กับผู้ใช้ LP ทั้งหมด และค่าธรรมเนียมข้อตกลงยังคงเป็นศูนย์

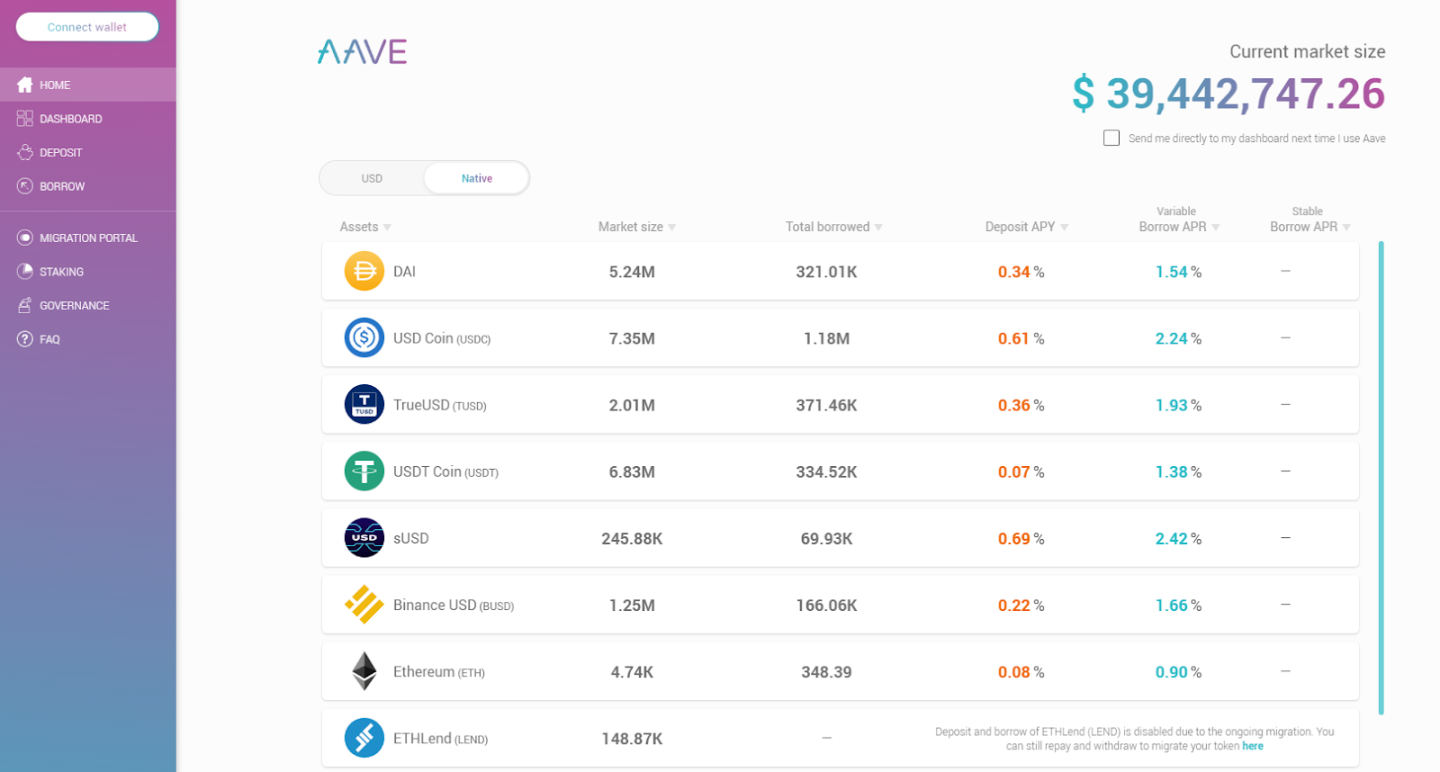

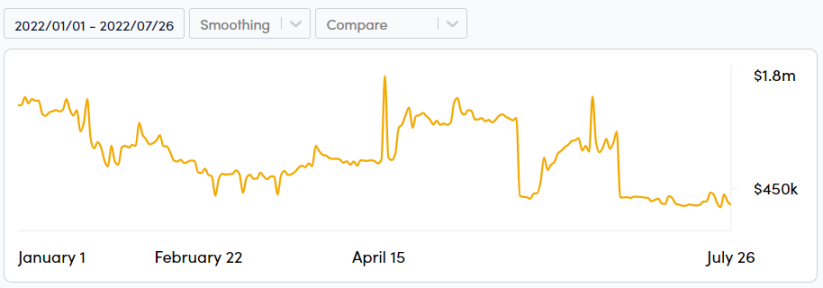

AAVE ตลาดเงินข้ามโซ่ที่ใหญ่ที่สุด

ถัดไป โปรโตคอลอื่นที่สร้างมูลค่าที่แท้จริงผ่านการคงค่าธรรมเนียมคงที่คือ AAVE ซึ่งเป็นตลาดเงินข้ามเชนที่ใหญ่ที่สุดด้วย TVL 6.3 พันล้านดอลลาร์

ในขณะที่ตลาดสกุลเงินส่วนกลางอย่างเซลเซียสและโวเอเจอร์พังทลายลงในที่สุดในช่วงที่ตลาดตกต่ำนี้ AAVE ได้ยืนหยัดผ่านการทดสอบของเวลาและยังคงทำงานได้อย่างสมบูรณ์ ในความเป็นจริงมันสร้างรายได้อย่างต่อเนื่องประมาณ 700-900,000 ดอลลาร์ต่อวันในปี 2022 (ในขณะที่เขียนนี้)

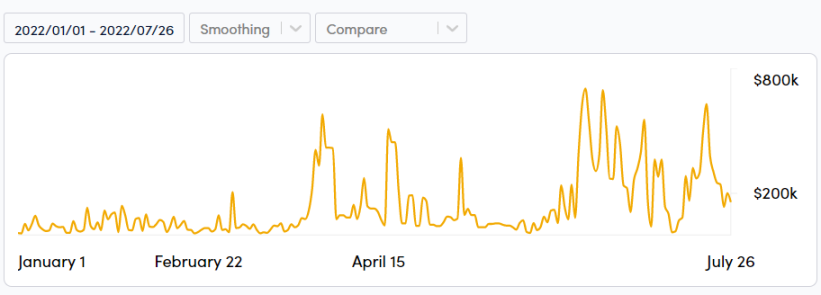

GMX ดาวรุ่ง

เมื่อเร็ว ๆ นี้ เราได้เห็นการเพิ่มขึ้นของโปรโตคอลถาวรแบบกระจายอำนาจหลายตัว ในแง่หนึ่ง GMX คือการแลกเปลี่ยนถาวรแบบกระจายอำนาจที่เติบโตอย่างรวดเร็วซึ่งสร้างขึ้นบน Avalanche และ Arbitrum ข้อตกลงดังกล่าวดึงดูด TVL จำนวนมากในปี 2565 โดยเพิ่มขึ้นจาก 108 ล้านดอลลาร์เป็น 289 ล้านดอลลาร์ การเพิ่มขึ้นอย่างมากของ GMX ใน TVL สะท้อนให้เห็นถึงความต้องการของตลาดในการทำธุรกรรมแบบถาวรบนบล็อกเชนอื่นที่ไม่ใช่ Ethereum ซึ่งไม่มี KYC

GMX ช่วยให้ผู้ใช้สามารถใช้ประโยชน์จากหลักประกันได้มากถึง 30 เท่า โดยใช้ประโยชน์จากสภาพคล่องที่ยืมมาจากผู้ใช้รายอื่นในรูปแบบของโทเค็น GLP ซึ่งเป็นดัชนีที่วัดโทเค็นเช่น BTC, ETH, AVAX และ Stablecoins

70% ของค่าธรรมเนียมที่สร้างโดยโปรโตคอลจะแบ่งปันกับผู้ถือ GLP ในขณะที่อีก 30% ที่เหลือจะแบ่งปันกับ GMX stakers

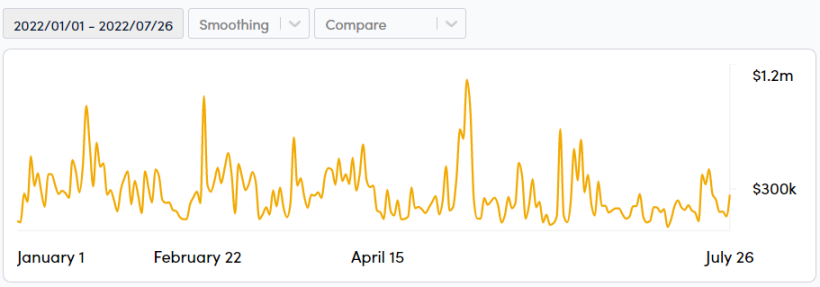

Synthetix (SNX) ซึ่งเป็นโปรโตคอลการแบ่งรายได้

สุดท้าย โปรโตคอลการแบ่งรายได้/ค่าธรรมเนียมที่ได้รับความนิยมอย่างมากเมื่อไม่นานมานี้คือ Synthetix (SNX) ในบางกรณี Synthetix เป็นโปรโตคอลสภาพคล่องเชิงอนุพันธ์ที่ช่วยให้ผู้ใช้สร้างสินทรัพย์สังเคราะห์และซื้อขายฟิวเจอร์สถาวร Synthetix ยังเป็นหนึ่งในโปรโตคอล DeFi แรกที่ใช้สินทรัพย์สังเคราะห์เพื่อลดช่องว่างระหว่าง Stablecoins ตลาดหุ้น และตลาดสินค้าโภคภัณฑ์

เมื่อเร็ว ๆ นี้ โปรโตคอลเช่น Kwenta, Lyra, Curve และ 1 Inch ได้ถูกสร้างขึ้นบน Synthetix เพื่อใช้ประโยชน์จากสภาพคล่องที่ลึกของแหล่งหนี้ของ Synthetix และช่วยให้การซื้อขายมีประสิทธิภาพโดยมีค่า Slippage ที่ลดลง เนื่องจากโปรโตคอลต่างๆ เหล่านี้ทำธุรกรรมผ่าน Synthetix Synthetix จะต้องเสียค่าธรรมเนียมซึ่งจะถูกแบ่งปันกับ SNX stakers ในภายหลัง

เป็นผลให้ SNX มีค่าธรรมเนียมเพิ่มขึ้นอย่างมากจาก $20,000-80,000 ต่อวันเป็น $150,000-300,000 ต่อวันในปี 2022 (ตามที่เขียนนี้)

การเปลี่ยนไปสู่โทเค็นโนมิกส์ที่ยั่งยืน

จากข้างต้น เราจะเห็นว่าความสามารถในการสร้างและรักษามูลค่าที่แท้จริงผ่านการสร้างรายได้อย่างต่อเนื่องอาจกำหนดระลอกคลื่นที่มีอยู่ของโปรโตคอล DeFi ใหม่ เนื่องจากผู้ใช้เริ่มมองหาน้ำหนักที่แท้จริงที่อยู่เบื้องหลังความง่ายของความมุ่งมั่นในการผลิตและ APR ด้วยมูลค่าตามราคาตลาดของ DeFi และ TVL โดยรวมที่ลดลงมากเท่ากับเมื่อเร็วๆ นี้ ผู้ที่อยู่ต่อจะเอาใจยากขึ้นอย่างไม่สิ้นสุด รักษาไว้ได้ยากขึ้น และเข้มงวดกับเงินทุนของตนอย่างแน่นอนและถูกต้อง ผู้นำที่มีเสน่ห์จะไม่ตัดทิ้งอีกต่อไป การดำเนินการที่มีประสิทธิภาพจะต้องเป็นรากฐานที่สำคัญของโปรโตคอล DeFi ที่ประสบความสำเร็จในยุคใหม่นี้

อย่างไรก็ตาม นี่ยังไม่เพียงพอ แม้ว่านี่จะเป็นมาตรฐานพื้นฐานที่โปรโตคอล DeFi ทั้งหมดควรเป็นไปตามเพื่อความอยู่รอดและเติบโตในบริบทของตลาดหลังภาวะกระทิงนี้ โปรโตคอล DeFi ควรทำมากกว่านี้เพื่อให้แน่ใจว่าจะดึงดูดเฉพาะผู้ใช้ที่เหมาะสมเท่านั้น หากไม่ทำเช่นนั้นจะส่งผลให้มีเงินทุนจำนวนมากหลั่งไหลเข้ามา ซึ่งดังที่กล่าวไว้ข้างต้น อาจสูญหายไปหากราคาร่วงลงอีกครั้ง ข้อเท็จจริงที่ว่าการอยู่รอดของโปรโตคอลนั้นเชื่อมโยงอย่างใกล้ชิดกับการเคลื่อนไหวของราคาที่มีความผันผวนของตลาด crypto นั้นไม่เหมาะอย่างยิ่งสำหรับความยืนยาวและการบำรุงรักษาของโปรโตคอล DeFi ใด ๆ และควรได้รับการแก้ไขอย่างเหมาะสมในอนาคต

นี่คือที่มาของแนวคิดเศรษฐศาสตร์โทเค็นและทฤษฎีเกม เมื่อโปรโตคอลเคลื่อนไปสู่รูปแบบที่สำคัญของมูลค่าที่แท้จริงและการสร้างรายได้ พวกเขายังต้องมั่นใจว่าผู้ใช้ที่ให้บริการพวกเขาจะสอดคล้องกับเป้าหมายระยะยาวและวิสัยทัศน์ของพวกเขาเป็นส่วนใหญ่ ดังนั้น โมเดลเศรษฐศาสตร์โทเค็นของโปรโตคอล DeFi ทั้งหมดจึงต้องได้รับการปรับปรุงและเพิ่มเติมจากระบบที่มีอยู่เพื่อตอบสนองความต้องการนี้

ในช่วงแรกของ DeFi ดังที่ได้กล่าวไว้หลายครั้งในรายงานนี้ โปรโตคอลให้ผลตอบแทนที่สูงมากในฐานะกลยุทธ์การเข้าสู่ตลาดเพื่อช่องทางสภาพคล่องและเพิ่มส่วนแบ่งการตลาดในระบบนิเวศ การปล่อยโทเค็นสูงหมายความว่าโปรโตคอลเหล่านี้ต้องเผชิญกับการแข่งขันกับเวลาเพื่อใช้ประโยชน์จากส่วนแบ่งการตลาดเพื่อเอาชนะอัตราการเจือจางของโทเค็นที่ไหลเข้าสู่ระบบนิเวศ

คำถามนี้จุดประกายความพยายามครั้งแรกในโทเคโนมิกแบบยั่งยืนเมื่อ Curve สร้างโมเดลที่เป็นที่นิยมซึ่งใช้กันอย่างแพร่หลายในโปรโตคอลต่างๆ ในปัจจุบัน

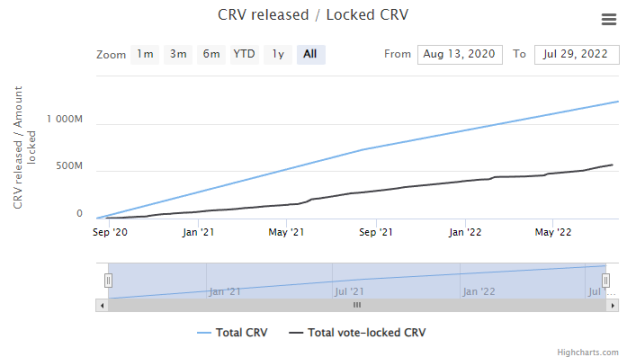

โมเดลดั้งเดิมเป็นวิธีโปรโตคอลที่เรียบง่ายแต่มีประสิทธิภาพเพื่อลดแรงกดดันในการขายในขณะที่สร้างแรงจูงใจให้ผู้ถือระยะยาวด้วยผลตอบแทนที่เพิ่มขึ้น Curve ช่วยให้ผู้ใช้สามารถล็อค CRV ได้นานถึง 4 ปีเพื่อแลกกับรางวัล veCRV ที่เพิ่มขึ้น x2.5 ดังนั้นการล็อคแรงจูงใจของ CRV จึงช่วยลดอุปทานหมุนเวียนของ CRV และตอบแทนผู้ที่เชื่อมั่นในโครงการมายาวนานและเลือกที่จะล็อคมานาน

ในขณะที่การติดสินบนโทเค็นของสิทธิในการออกเสียงแสดงให้เห็นว่าโปรโตคอลสามารถสร้างรายได้จากสิทธิ์ในการกำกับดูแลของตนได้อย่างไร โมเดล ve ยังก่อให้เกิดผลกระทบรองในฉาก DeFi

โปรโตคอล Convex มีเป้าหมายเพื่อสะสม CRV ที่เดิมพันบนโปรโตคอลเพื่อปรับปรุงอิทธิพลด้านการกำกับดูแลในระบบนิเวศของ Curve สิ่งนี้นำไปสู่ Curve Wars ที่น่าอับอายซึ่งโปรโตคอลต่างแข่งขันกันเพื่อสะสม CRV จำนวนมากเพื่อมีอิทธิพลต่อข้อเสนอด้านการกำกับดูแลบน Curve

ด้วยการเพิ่มขึ้นของโมเดล ve เราเริ่มเห็นความคืบหน้าอย่างต่อเนื่องในการทำซ้ำต่างๆ ที่เพิ่งเกิดขึ้นเมื่อไม่นานมานี้ ในมุมมองของเรา ความคืบหน้านี้ไม่น่าจะหายไปในเร็ว ๆ นี้ และโปรโตคอล/ตัวสร้างที่ใหม่กว่าจะทำได้ดีในการเรียนรู้จากการทำซ้ำที่ดีที่สุดเหล่านี้

สำหรับตัวอย่างบางส่วน (โดยสังเขป) ของการวนซ้ำของโมเดล ve ข้างต้น เราจะตรวจสอบโปรโตคอลสองตัวที่ทำงานค่อนข้างดีในการนำไปใช้งานของตัวเอง

Trader Joe (JOE)

ในแง่หนึ่ง Trader Joe's เป็น AMM ที่ใหญ่ที่สุดบน Avalanche ด้วย TVL ที่ 225.34 ล้านดอลลาร์ เปิดตัว veJOE, sJOE และ rJOE ในเดือนมีนาคม 2565

ทีม Trader Joe ได้เลือกที่จะแบ่งกรณีการใช้งานสำหรับโทเค็น JOE ออกเป็น 3 ส่วนแยกกัน:

veJOE - รางวัล LP และการปรับปรุงการกำกับดูแลโปรโตคอล

sJOE - การแบ่งผลกำไรจากค่าธรรมเนียมข้อตกลง

rJOE - การจัดสรรจากการขายโทเค็น Launchpad

ด้วยการแจกแจงกรณีการใช้งานเหล่านี้ Trader Joe's พยายามให้ผู้ใช้มุ่งเน้นไปที่แง่มุมต่างๆ ของ DEX ที่เหมาะกับความต้องการของพวกเขามากที่สุด

veJOE ยังเลือกที่จะยกเลิกการล็อคที่ยาวนานและพยายามที่จะสร้างแรงจูงใจในการเดิมพันระยะยาวแทนด้วยคำมั่นสัญญาของการสะสมคะแนนเสมือนจริง หลักการของพวกเขานั้นเรียบง่ายและตรงไปตรงมา ยิ่งคุณเดิมพันนานเท่าไหร่ คุณก็ยิ่งได้รับคะแนนเสมือนจริงมากขึ้นเท่านั้น

การมีคะแนนเสมือนจริงมากขึ้นทำให้ผู้ใช้ได้รับรางวัลเพิ่มเติมจากแพลตฟอร์ม LPing TraderJoe ผู้ใช้สามารถยกเลิกการเดิมพันและแลกเปลี่ยนโทเค็น JOE ของพวกเขา ณ เวลาใดก็ได้ พวกเขาเพียงแค่ต้องละทิ้งเครดิตเสมือนจริงที่สะสมไว้เท่านั้น

Platypus.finance(PTP)

ต่อไป Platypus.finance คือสภาพคล่องแบบเปิดและ AMM เหรียญ Stablecoin ด้านเดียวบน Avalanche ใช้ฟังก์ชัน Slippage ที่ไม่แปรเปลี่ยนแทนเส้นโค้งคงที่ และช่วยให้มีสภาพคล่องในสกุลเงินเดียว ปัจจุบัน TVL ทำรายได้ไปแล้ว 191 ล้านเหรียญ

เพื่ออธิบายรายละเอียดเพิ่มเติมเกี่ยวกับเศรษฐศาสตร์ของโทเค็นของ Platypus $PTP เป็นโทเค็นการกำกับดูแลและยูทิลิตี้ที่ LP สามารถได้รับโดยการจัดหาสภาพคล่อง ในขณะที่ $vePTP เป็นโทเค็นการเพิ่มรางวัลที่ได้จากการเดิมพัน $PTP

ผู้ใช้สามารถเดิมพัน PTP เพื่อรับ 0.014 vePTP ต่อชั่วโมง ซึ่งใช้เวลา 10 เดือนจึงจะถึงขีดจำกัดสูงสุดของ vePTP นี่คือโมเดลที่คล้ายกับ veJOE ซึ่งผู้ใช้จะได้รับรางวัลตามสัดส่วนคะแนน vePTP

เมื่อพูดถึงแบบจำลอง vePTP ยังมีกลไกที่จำกัดอิทธิพลของปลาวาฬ ซึ่งแสดงได้ดีที่สุดด้วยสมการนี้:

ในรายละเอียด น้ำหนักเงินฝากและคะแนน vePTP จะเป็นสแควร์รูทเสมอเพื่อจำกัดผลกระทบของการทำฟาร์มปลาวาฬของโทเค็น PTP นี่เป็นความพยายามที่ดีในการเผยแพร่ PTP ให้กับผู้ใช้อย่างยุติธรรมมากขึ้น แต่ผู้ใช้ที่เชี่ยวชาญสามารถหลีกเลี่ยงได้อย่างง่ายดาย

Platypus ยังใช้ประโยชน์จากโครงการ Platypus Heroes NFT เพื่อใส่องค์ประกอบการเล่นเกมบางอย่างลงในโมเดล vePTP ที่นี่ Platypus Heroes NFT จะช่วยให้ผู้ใช้สะสมคะแนน vePTP ในอัตราที่เร็วขึ้น ในขณะเดียวกันก็ทำให้พวกเขาสามารถเข้าถึงชุมชนปิดได้

น่าสนใจว่าโปรเจ็กต์เหล่านี้และอีกมากมายจะสร้างและสร้างสรรค์สิ่งใหม่ๆ บน veModel ต่อไปได้อย่างไร แน่นอนว่าเรายังไม่เห็นโปรเจ็กต์สุดท้าย ดังที่ได้กล่าวไว้ก่อนหน้านี้ โปรโตคอลที่เกิดขึ้นใหม่จะทำได้ดีในการเรียนรู้และสร้างโมเดลโปรโตคอลเช่น JOE, PTP เป็นต้น

กรอบโปรโตคอล DeFi ที่ยั่งยืน

แม้จะมีข้อดีและข้อเสีย แบบจำลอง (และการทำซ้ำ) เผยให้เห็นองค์ประกอบพื้นฐานที่จำเป็นสำหรับโปรโตคอลที่กำหนดเพื่อให้มีความยั่งยืนและสอดคล้องกับการสร้างมูลค่า

เราสรุปกรอบหลักที่สำคัญข้างต้นเป็นตารางที่กระชับ ซึ่งสามารถอ้างอิงได้ในการวางแผนการดำเนินงานของโครงการ:

อุปทาน - จำกัด การปล่อยโทเค็นหมุนเวียนโดยการล็อคเพื่อลดแรงขาย

อุปสงค์ - แนะนำอุปสงค์ระดับโปรโตคอลโดยการจูงใจผู้วางเดิมพันรายใหญ่ในระยะยาว

การสร้างรายได้ - โปรโตคอลสามารถสร้างรายได้เพื่อให้แน่ใจว่าโมเดลธุรกิจสามารถอยู่รอดได้ในระยะยาว

การกระจายรายได้ - แบ่งปันรายได้ของโปรโตคอลกับผู้วางเดิมพันระยะยาว ทำให้ผู้ถือมีส่วนร่วมในความสำเร็จของโปรโตคอล

ความเรียบง่าย - มีโมเดลเศรษฐศาสตร์โทเค็นที่เรียบง่ายและเข้าใจได้เพื่ออำนวยความสะดวกในการเริ่มต้นใช้งานที่ง่ายดาย

ความสมดุลของอุปสงค์และอุปทาน - การออกโทเค็นแบบจำลองขึ้นอยู่กับความต้องการที่เพิ่มขึ้นเมื่อเวลาผ่านไป

จากที่กล่าวมาข้างต้น เรายังสามารถดึง 4 บทเรียนจากสิ่งที่ประกอบขึ้นเป็นโปรโตคอลที่ยั่งยืนและคูเมือง:

จำเป็นต้องกำจัด APR ที่สูงและการขุดที่มีสภาพคล่องเพื่อเป็นแนวทางในสภาพคล่อง

จำเป็นต้องมุ่งเน้นไปที่มู่เล่รอบเชิงบวกในแง่ของการนำโปรโตคอลไปใช้

จำเป็นต้องมุ่งเน้นไปที่การสร้างชุมชนหลักที่เชื่อในวิสัยทัศน์ของโปรโตคอลอย่างแท้จริง (มากกว่าการจ้างทุน)

จำเป็นต้องกำจัดรางวัลเจือจาง ทางเลือกคือ:

รางวัล Stablecoin (TRI, JOE, SNX)

รางวัลการโฮสต์ (GMX, SNX, ILV)

เมื่อนำมารวมกันแล้ว ไม่ได้หมายความว่าโมเดล ve (และการวนซ้ำของมัน) จำเป็นต้องเป็นโมเดลทั้งหมดและเป็นโมเดลสุดท้ายสำหรับคลื่นลูกใหม่ของนวัตกรรม DeFi

ในความเป็นจริงเราคิดตรงกันข้าม ในพื้นที่ที่มีไดนามิกเช่นเดียวกับ DeFi ไม่เคยมีรุ่นเดียวที่เหมาะกับทุกขนาด ความคิดนี้จะล้มเหลวโปรโตคอลใด ๆ ที่ใช้มันเท่านั้น

ดังนั้น เมื่อเวลา (และตลาด) เปลี่ยนไป โปรโตคอลและโมเดลโทเค็นโนมิกส์ที่เกี่ยวข้องก็เช่นกัน แบบจำลองโปรโตคอลไม่ควรหยุดนิ่งเมื่อเวลาผ่านไป — พื้นที่ที่ปฏิกิริยาตอบโต้จะไม่มีวันให้รางวัล และจำเป็นต้องมีการไตร่ตรองเชิงรุกและการปรับตัวอยู่เสมอ

ในความเป็นจริงแล้ว เราเริ่มเห็นโปรโตคอลบางอย่างผลักดันการเปลี่ยนแปลงแบบสะท้อนกลับนี้ในแบบของมันเอง เราจะสำรวจโมเดลใหม่บางส่วนในส่วนด้านล่าง

การพัฒนาเพิ่มเติมของเศรษฐศาสตร์โทเค็น

ไม่มีข้อตกลงการออกโทเค็น

ในบางกรณี - วิธีที่ YFI จัดโครงสร้างการเปิดตัวอาจถือเป็นตัวอย่างที่ดีที่สุดของโปรโตคอลการเผยแพร่แบบไม่ใช้โทเค็น เพื่อให้ชัดเจนขึ้น โทเค็นที่สามารถสร้างรายได้อาจเลือกที่จะย้ายไปยังโมเดลที่ปลอดการปล่อยมลพิษหลังจากขั้นตอนการบู๊ตสแตรป ในรูปแบบดังกล่าว ควรมีการเปลี่ยนแปลงอย่างค่อยเป็นค่อยไปจากการเติมการออกโทเค็นดั้งเดิมเป็นรางวัลกระแสเงินสดที่เกิดจากค่าธรรมเนียมโปรโตคอล

ด้วยวิธีนี้จะมีแรงจูงใจที่แข็งแกร่งสำหรับการนำไปใช้ก่อนกำหนดโดยคำนึงถึงความยั่งยืนของรูปแบบรายได้ นอกจากนี้ โทเค็น (และโดยการขยายโปรโตคอล) จะต้านทานแรงขายได้มากขึ้นเนื่องจากอุปทานที่หายากมาก

แน่นอน โปรโตคอลยังสามารถเลือกที่จะใช้การออกที่ต่ำมากเพื่อพิจารณาการเติบโตอย่างค่อยเป็นค่อยไปของโปรโตคอล

การออกโทเค็นแบบไดนามิก

สุดท้าย จากความเชื่อของเราที่ว่าพื้นที่ DeFi เป็นพื้นที่ที่มีการพัฒนาตลอดเวลา และโปรโตคอลจะทำงานได้ดีโดยการปรับตัวอย่างแข็งขัน เราเชื่อว่ารูปแบบทางเศรษฐกิจของโทเค็นในที่สุดจะพัฒนาไปสู่การเปลี่ยนแปลงตลอดเวลา แข็งแกร่ง และระดับสูงจะเกี่ยวข้องกับการสร้างโทเค็น เสนอตามความต้องการและผลกำไรโดยกำหนดขั้นต่ำสำหรับโทเค็นดังกล่าว

ด้วยวิธีนี้ การออกแบบไดนามิกทำให้โปรโตคอลเป็นแบบอนุรักษ์นิยมและไม่ผูกมัดมากเกินไปกับโครงสร้างการออกแบบใดแบบหนึ่งโดยเฉพาะ

อย่างไรก็ตาม ปัญหาหนึ่งที่นี่คือทีมอาจใช้ประโยชน์จากธรรมชาติแบบไดนามิกของการเผยแพร่ด้วยวิธีการที่เห็นแก่ตัวและ/หรือมุ่งร้ายของพวกเขาเอง เพื่อลดปัญหานี้ เราอาจพิจารณา Soulbound NFTs ซึ่งเป็น NFT ที่ถ่ายโอนไม่ได้ซึ่งสามารถทำหน้าที่เป็น CV ดิจิทัลได้ เพื่อให้มั่นใจถึงความน่าเชื่อถือสำหรับสมาชิก DAO ที่เกี่ยวข้องทั้งหมด

นอกจากนี้ การเพิ่มขีดจำกัดระยะเวลายังช่วยให้แน่ใจว่าการเปลี่ยนแปลงจะค่อยเป็นค่อยไปและไม่เกิดขึ้นอย่างฉับพลัน นี่อาจเป็นสิ่งที่เราต้องพิจารณาให้ลึกลงไปอีก ดังนั้นโปรดจับตาดูให้ดี!

การเพิ่มขึ้นของสินทรัพย์สังเคราะห์และอนุพันธ์

นอกเหนือจากโมเดลทางเศรษฐกิจของโทเค็นใหม่แล้ว อีกประเภทย่อยที่เพิ่งเกิดขึ้น (และมีแนวโน้มที่จะเกิดขึ้นต่อไป) ในพื้นที่ DeFi คือฟิลด์ของสินทรัพย์สังเคราะห์และอนุพันธ์ โดยที่สินทรัพย์สังเคราะห์คืออนุพันธ์โทเค็น

ในการเงินแบบดั้งเดิม กระแสเงินสดจากสินทรัพย์สังเคราะห์ได้มาจากสินทรัพย์อ้างอิงที่ถูกจำลองในผลิตภัณฑ์สังเคราะห์เป็นหลัก อย่างไรก็ตาม ใน DeFi กระแสเงินสดยังสามารถสร้างได้จากสินทรัพย์สังเคราะห์ที่สร้างขึ้นใหม่เช่นเดียวกับสินทรัพย์อ้างอิง ตัวอย่างเช่น การวางเดิมพันโทเค็น SNX เป็น sUSD ช่วยให้ผู้ใช้สามารถใช้ประโยชน์จากรางวัลการเดิมพันของ SNX และใช้โทเค็น sUSD ที่สร้างขึ้นใหม่เพื่อเข้าร่วมในกลยุทธ์การสร้างผลตอบแทนใน DeFi

สิ่งนี้ช่วยปรับปรุงประสิทธิภาพเงินทุนและความยืดหยุ่นโดยอนุญาตให้ผู้ใช้กำหนดพารามิเตอร์ที่ต้องการใช้เป็นพื้นฐานสำหรับสินทรัพย์สังเคราะห์

พารามิเตอร์เหล่านี้รวมถึง (อย่างรวบรัดมาก):

อัตราส่วนหลักประกัน

ค่าใช้จ่าย

ค่าใช้จ่าย

ส่วนแบ่งกำไร

กลไกการตรึงสำหรับสินทรัพย์สังเคราะห์ (เช่น โทเค็นที่ใช้ประโยชน์จาก TracerDAO)

ความสามารถของผู้ใช้ในการกำหนดค่าพารามิเตอร์ข้างต้นจะช่วยเพิ่มประสิทธิภาพด้านเงินทุนภายในระบบนิเวศได้อย่างสมบูรณ์ สินทรัพย์พื้นฐานจะยังคงมีมูลค่าเพิ่มขึ้น ในขณะที่สินทรัพย์สังเคราะห์สามารถซื้อขายได้อย่างอิสระ สินทรัพย์สังเคราะห์ยังทำหน้าที่เป็นรูปแบบของเลเวอเรจสำหรับผู้ใช้ ซึ่งเป็นดาบสองคม อย่างไรก็ตาม ประสิทธิภาพของเงินทุนสามารถเพิ่มประสิทธิภาพได้อย่างมากหากใช้อย่างรอบคอบ

สำหรับภูมิหลังเพิ่มเติมเกี่ยวกับประสิทธิภาพของเงินทุนด้านบน และเมื่อยึดตามตัวอย่าง SNX ผู้ใช้มักจะบ่นเกี่ยวกับอัตราส่วนการค้ำประกัน 400% (c-ratio) เพราะพวกเขามักจะใช้อัตราส่วน c-ratio ของตลาดเงินเพื่อเปรียบเทียบประสิทธิภาพของเงินทุน

นี่คือจุดที่เราต้องสร้างความแตกต่าง สำหรับตลาดเงินส่วนใหญ่ ผู้ใช้มักจะให้หลักประกันสำหรับเงินกู้ที่พวกเขาสามารถซื้อขายหรือสร้างผลตอบแทนได้ สำหรับ SNX ผู้ใช้จะได้รับรางวัล SNX และค่าธรรมเนียมโปรโตคอลจาก SNX ที่เดิมพัน ในขณะที่ยังสามารถแลกเปลี่ยน/สร้างผลตอบแทนโดยใช้ sUSD Minted ผู้ใช้ไม่จำเป็นต้องชำระคืนสถานะหนี้จนกว่า c-ratio ของเขา/เธอถึง 150%

จากนี้ หากผู้ใช้ต้องการรับเงินทุนฟรีมากที่สุดเท่าที่จะเป็นไปได้จากหลักประกันอ้างอิง การกู้ยืมเงิน sUSD ในตลาดเงินหรือหลักประกัน ETH บน SNX (130% c-ratio) จะถูกมองว่าเป็นเงินทุนที่มีประสิทธิภาพมากกว่า

หากผู้ใช้ต้องการสร้างรายได้แบบพาสซีฟมากที่สุดเท่าที่จะเป็นไปได้จากตำแหน่งระยะยาว SNX อาจยังถือว่ามีประสิทธิภาพด้านเงินทุนมากกว่า เนื่องจากตำแหน่งสามารถถือครองได้จนกว่าจะถึงอัตรากำไรขั้นต้นที่ 150% ในขณะที่ยังคงสร้างรายได้เพิ่มเติมจาก ตำแหน่งดังกล่าว

กลับไปที่ประเด็นหลักของเราในส่วนนี้ สินทรัพย์สังเคราะห์จะอนุญาตให้สร้างและซื้อขายสินทรัพย์ที่ไม่เกี่ยวข้องกัน เป็นรูปแบบหนึ่งของการป้องกันความเสี่ยงจากความผันผวนในตลาดสกุลเงินดิจิทัล และยังช่วยให้นักลงทุนมีทางเลือกในการลงทุนที่หลากหลายมากขึ้น

นอกจากนี้ สิ่งนี้มีศักยภาพในการเปิดตลาดที่คุ้นเคยสำหรับนักลงทุนทางการเงินแบบดั้งเดิมที่ไม่ได้เป็นเจ้าของ web3 (แม้แต่ผู้ที่อยู่ในประเทศเศรษฐกิจเกิดใหม่และ/หรือผู้ที่ไม่สามารถเข้าถึงบริการทางการเงินที่จำเป็นและมีความเสี่ยงที่พวกเขาสามารถคว้าได้เมื่อเข้าสู่ web3 โลก.

ในการทำเช่นนั้น สินทรัพย์สังเคราะห์อาจทำให้การเข้าถึงบริการและเครื่องมือดังกล่าวเป็นประชาธิปไตยทั่วโลก

แต่นั่นไม่ใช่ทรัพย์สินสังเคราะห์ทั้งหมดที่สามารถนำเสนอได้ เราเชื่อว่าอนาคตจะสดใสมากในธุรกิจประเภทย่อยนี้

ด้านล่างนี้คือนวัตกรรม 2 รูปแบบที่เราเชื่อว่าจะได้รับความสนใจในแวดวงนี้ในระยะสั้นถึงระยะกลาง

พันธบัตรอัตราดอกเบี้ยคงที่

พันธบัตรอัตราดอกเบี้ยคงที่จะอนุญาตให้โปรโตคอลใช้คลังเพื่อเสนอพันธบัตรอัตราดอกเบี้ยคงที่แก่ผู้ใช้ในรูปแบบของโทเค็นสังเคราะห์ ซึ่งผู้ใช้จะสามารถค้ำประกันสินทรัพย์อ้างอิงที่สอดคล้องกันมากเกินไปเพื่อสร้างพันธบัตรสังเคราะห์ที่เป็นตัวแทน

พันธบัตรสามารถไถ่ถอนได้เมื่อครบกำหนดในราคาจองและอัตราคงที่ตามสัญญาเท่านั้น และสามารถซื้อขายได้อย่างอิสระในตลาดเปิดสำหรับใครก็ตามที่เต็มใจรับความเสี่ยงจากพันธบัตร

สิ่งนี้จะมอบทางเลือกในการระดมทุนเพิ่มเติมสำหรับโครงการ และยังช่วยให้มั่นใจว่าทุกอย่างยังคงโปร่งใสและอยู่บนเครือข่าย

ผลิตภัณฑ์ที่มีโครงสร้าง

ในบางกรณี ผลิตภัณฑ์ที่มีโครงสร้างคือเครื่องมือทางการเงินที่มีประสิทธิภาพเกี่ยวข้องกับตะกร้าสินทรัพย์อ้างอิง

ผลิตภัณฑ์ที่มีโครงสร้างเป็นอนุพันธ์ส่วนใหญ่อนุญาตให้นักลงทุนซื้อหรือขายสินทรัพย์ในราคาที่กำหนดไว้ล่วงหน้าหรือราคาที่ใช้สิทธิ สามารถรวมเงื่อนไขเพิ่มเติมไว้ในผลิตภัณฑ์เพื่อให้แน่ใจว่าผลิตภัณฑ์มีความน่าสนใจเพียงพอสำหรับทั้งผู้ออกและนักลงทุน (เช่น ราคาใช้สิทธิ์สูงกว่าราคาใช้สิทธิ์)

ผลิตภัณฑ์ที่มีโครงสร้างดังกล่าวยังช่วยให้ผู้ออกหลักทรัพย์ป้องกันความเสี่ยงจากสภาวะตลาดที่ผันผวนและช่วยให้นักลงทุนสามารถรับความเสี่ยงได้ในราคาที่เหมาะสม อย่างไรก็ตาม คำเตือน: ผลิตภัณฑ์ที่มีโครงสร้างควรรองรับเฉพาะนักลงทุนที่มีความเชี่ยวชาญซึ่งเข้าใจความซับซ้อนและความแตกต่างที่เกี่ยวข้องกับผลิตภัณฑ์ดังกล่าว

ระเบียบและ DeFi: อะไรต่อไป

เพื่อให้ DeFi เกิดใหม่ เราไม่สามารถมองเข้าไปข้างในได้ แม้ว่าการปรับปรุงการออกแบบโทเค็นและโปรโตคอลจะมีความสำคัญ พื้นที่นั้นต้องสะท้อนถึงการพัฒนาภายนอกด้วย

มีการพัฒนาภายนอกหลายอย่าง (และครั้งใหญ่) ในช่วงไม่กี่สัปดาห์ที่ผ่านมา เมื่อวันที่ 7 สิงหาคม พ.ศ. 2565 เครื่องผสมความเป็นส่วนตัว Tornado Cash และกระเป๋าเงิน Ethereum และ USDC กว่า 40 รายการที่เกี่ยวข้องถูกลงโทษโดยสำนักงานควบคุมทรัพย์สินต่างประเทศของกระทรวงการคลังสหรัฐฯ (OFAC)

สิ่งนี้แสดงถึงการเปลี่ยนแปลงที่สำคัญในแนวทางการจัดการกรณีของ OFAC โดยที่การลงโทษก่อนหน้านี้มักจะกำหนดเป้าหมายหน่วยงานเฉพาะเจาะจงที่ใช้เครื่องมือเฉพาะเพื่อดำเนินการที่มุ่งร้าย มากกว่าเครื่องมือทั้งหมด หรือในกรณีนี้โดยตรงที่ซอร์สโค้ด

ผลที่ตามมาจากเหตุการณ์นี้อย่างรวดเร็ว

การแลกเปลี่ยนแบบกระจายอำนาจยอดนิยม dYdX บล็อกบัญชีที่มีการโต้ตอบใดๆ กับ Tornado Cash อย่างรวดเร็ว GitHub ระงับบัญชี GitHub ของ Tornado Cash และ Circle ระงับ USDC มูลค่า 70,000 ดอลลาร์บนแพลตฟอร์มผสม ขณะที่ห้ามการโต้ตอบใดๆ กับ Tornado Cash ที่อยู่ที่เกี่ยวข้องจะเข้าถึง USDC ได้

ในทางกลับกัน Tether Holdings Limited บริษัทที่อยู่เบื้องหลัง USDT ซึ่งเป็น Stablecoin ที่ใหญ่ที่สุดในโลกตามมูลค่าตลาด ประกาศว่าพวกเขาจะไม่ขึ้นบัญชีดำหรือระงับที่อยู่ที่เกี่ยวข้องกับ Tornado Cash เพียงฝ่ายเดียว

Coin Center ซึ่งเป็นศูนย์วิจัยและสนับสนุนที่ไม่หวังผลกำไรได้ยื่นฟ้องต่อศาลของ OFAC

สิ่งนี้หมายความว่าอย่างไรสำหรับ DeFi

การลงโทษของ OFAC ต่อ Tornado Cash จะส่งผลกระทบต่อพื้นที่นี้มากกว่าทุกสิ่งที่เกิดขึ้น (ตามที่ระบุไว้ก่อนหน้านี้) จะมีปัจจัยหลายประการที่ต้องพิจารณาและไตร่ตรอง

ค่าการต่อต้านการเซ็นเซอร์ของ L1 จะต้องได้รับการปกป้องและรักษาไว้

ประการแรก มูลค่าของ L1 blockchains เช่น Ethereum (ชั้นฐานของ Tornado Cash) เกิดขึ้นจริงในเหตุการณ์นี้ แม้ว่า OFAC ได้ทำการปราบปรามซอร์สโค้ดของ Tornado Cash แล้ว แต่โค้ดดังกล่าวก็ยังคงมีการใช้งานอยู่มากในปัจจุบัน เพื่อให้เป็นไปตามมุมมอง ในวันที่ 8 สิงหาคม 2022 (หลังการคว่ำบาตร) Tornado Cash มีการไหลออก 13,800 ETH ตามข้อมูลของ Nansen ซึ่งเป็นการไหลออกที่เพิ่มขึ้น 1,400 ETH ต่อวันเมื่อวันก่อน (หลังการคว่ำบาตรไปข้างหน้า) . กล่าวอีกนัยหนึ่ง แม้ว่าฟรอนท์เอนด์ของ Tornado Cash อาจถูกลบออกจากเว็บไซต์ แต่โค้ดแบ็กเอนด์ยังคงอยู่ หยุดและไม่สามารถคิลได้

ในโลกของบล็อกเชน โค้ดคือราชาเสมอ โค้ดนั้นทนทานต่อการเซ็นเซอร์และไม่สามารถคล้อยตามหน่วยงานส่วนกลางขนาดใหญ่อย่างรัฐบาลได้ ในขณะที่มีคดีที่ผิดกฎหมาย (และเราไม่เอาผิดกับการฟอกเงินที่ผิดกฎหมายสำหรับรายได้ที่ผิดกฎหมาย ในทางใดทางหนึ่ง) สิ่งนี้มีค่าอย่างแน่นอนในโลกที่ไม่มีความเป็นส่วนตัวซึ่งเราอาศัยอยู่ในทุกวันนี้ เหตุการณ์ Tornado Cash เป็นข้อพิสูจน์ถึงเรื่องนี้

ค่านี้เป็นสิ่งที่เราต้องปกป้องและบำรุงรักษาด้วยค่าใช้จ่ายทั้งหมด ไม่เพียงแต่สำหรับพื้นที่ DeFi เท่านั้น แต่สำหรับพื้นที่ Web3 ที่กว้างขึ้นด้วย เรานำเรื่องนี้ขึ้นมาด้วยเหตุผล

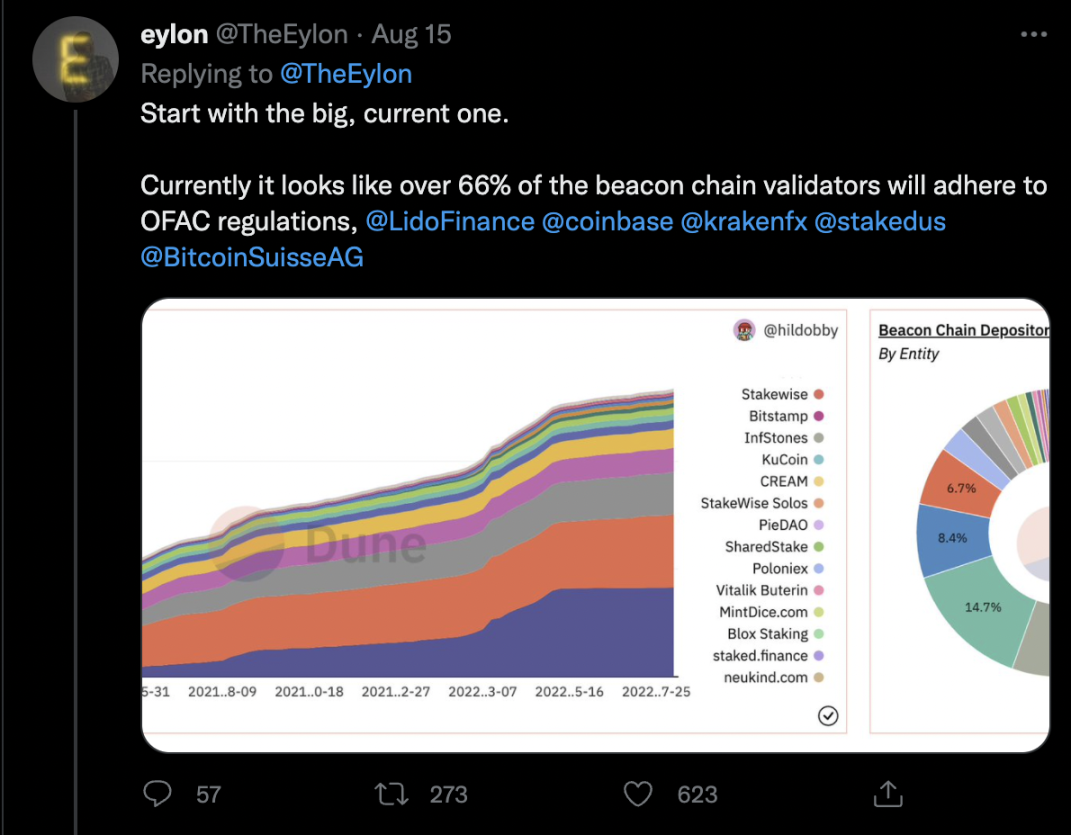

ผู้ใช้ Twitter @TheEylon ได้เสนอโพสต์ที่เกี่ยวข้องและกระตุ้นความคิดเกี่ยวกับ Ethereum ในนั้น เขากล่าวถึงวิธีที่ชุมชนผู้ตรวจสอบความถูกต้องของ Ethereum ดูเหมือนจะไม่มีการกระจายอำนาจมากพอที่จะต้านทานการเซ็นเซอร์ได้อย่างแท้จริง

หากสมมติฐานของ @TheEylon ถูกต้อง และมากกว่า 66% ของผู้ตรวจสอบความถูกต้องของ Beacon Chain จะไม่ลงนามบล็อกที่เกี่ยวข้องกับ Tornado Cash (ซึ่งเป็นไปตามกฎระเบียบของ OFAC) แล้ว Ethereum แตกต่างจากแพลตฟอร์มรวมศูนย์ใด ๆ อย่างไร ดังนั้น บล็อกเชนมีประโยชน์อย่างไรในบริบทนี้

ดังนั้นการกระจายอำนาจ/ความหลากหลายของชุมชนผู้ตรวจสอบความถูกต้องจึงเป็นสิ่งที่อุตสาหกรรมโดยรวมต้องคิดอย่างรอบคอบเป็นอันดับแรก หากเราต้องการสัมผัสกับการเกิดใหม่ในรูปแบบใดก็ตาม

ความจำเป็นของการแทรกแซงทางกฎหมายในระดับรากหญ้า

แม้ว่าสิ่งที่เกิดขึ้นจะน่าเสียดายมากสำหรับพื้นที่ DeFi แต่ก็ไม่ได้เลวร้ายอย่างที่หลายคนคิด ในอุตสาหกรรมที่เพิ่งตั้งไข่ใดก็ตาม จะมีจุดเปลี่ยนที่ช่วยให้อุตสาหกรรมเติบโตได้เสมอ ตราบใดที่มีการจัดการอย่างเหมาะสม

เราเชื่อว่าอุตสาหกรรม Web3 อยู่ในจุดเปลี่ยนดังกล่าว วิธีที่เราก้าวไปข้างหน้าจากที่นี่เป็นสิ่งสำคัญ และการอภิปรายและการสนทนาที่ตามมาจะต้องมีความเหมาะสมและมีประสิทธิภาพ เมื่อพิจารณาการคว่ำบาตรจากมุมมองอื่น นี่เป็นโอกาสสำหรับชุมชน Web3 ในการแสดงข้อกังวลของพวกเขา (เกี่ยวกับกฎหมายในพื้นที่) และต่อสู้เพื่อโอกาสในการกำหนดพารามิเตอร์บางอย่างเมื่อต้องออกกฎหมาย

ขณะนี้เรามีจุดอ้างอิงแล้ว แม้ว่าจะเป็นจุดอ้างอิงสุดโต่งที่ต้องทำงานด้วย เราต้องมุ่งมั่นที่จะอยู่ในการสนทนาที่สำคัญนี้ ซึ่งน่าจะกำหนดรูปแบบภูมิทัศน์ของ Web3 ในอีกหลายปีข้างหน้า