คู่มือช่วยเหลือตนเองสำหรับนักลงทุนรายย่อย DeFi: 5 วิธีในการพัฒนาสภาพคล่องฝ่ายเดียว

บทความนี้มาจาก Substackบทความนี้มาจาก

ผู้เขียนต้นฉบับ: Chia Jeng Yang เรียบเรียงโดย Katie Ku นักแปล Odaily

บทความนี้จะสำรวจ 5 วิธีในการตั้งค่าการจัดหาสภาพคล่องฝ่ายเดียว (SSLP) เพื่อช่วยให้นักลงทุนรายย่อยลดการสูญเสียเงินทุนในขณะที่จัดหาสภาพคล่อง และพื้นที่สำหรับการวิจัยเพิ่มเติม

ชื่อเรื่องรอง

ปัญหาเกี่ยวกับการจัดหาสภาพคล่องในปัจจุบัน

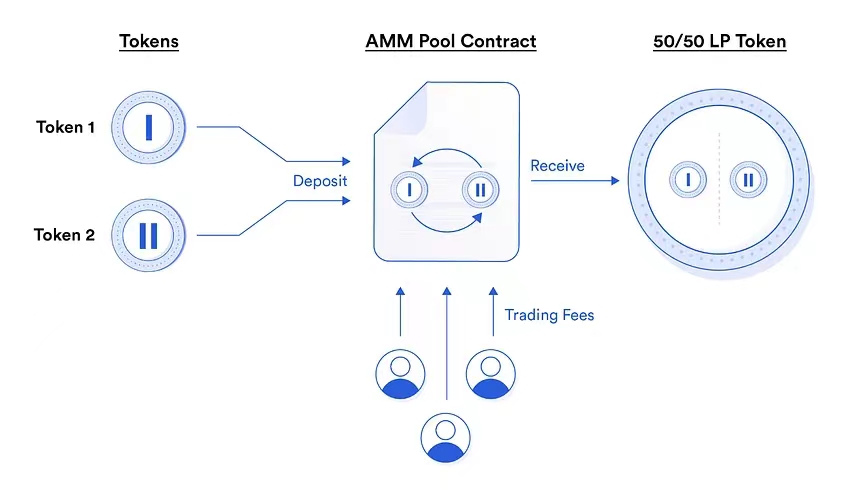

ขั้นแรก สรุปอย่างรวดเร็ว - การจัดสรรสภาพคล่องเป็นหนึ่งในวิธีหลักในการรับผลตอบแทนจากการเข้ารหัสลับเมื่อถือตะกร้าโทเค็น การจัดสรรสภาพคล่องเกิดจากแนวคิดของ Automated Market Maker (AMM) ซึ่งทำให้ทุกคนสามารถสร้างกลุ่มของสองคู่เงินได้ และให้สภาพคล่องแก่คู่การซื้อขายทันที พูลช่วยให้ผู้อื่นซื้อขายระหว่างสองสินทรัพย์ที่ฝากไว้ ทำให้ผู้ค้าสามารถซื้อขายตำแหน่งได้อย่างอิสระด้วยสภาพคล่องที่มากขึ้น และทำให้ผู้ฝากได้รับค่าธรรมเนียมการทำธุรกรรม โดยทั่วไปผู้ให้บริการสภาพคล่องจะต้องฝากเงิน 50% ของมูลค่าของสินทรัพย์แต่ละรายการ ในกิจกรรมการซื้อขายที่วุ่นวายในช่วงแรก ๆ การจัดหาสภาพคล่องเป็นแหล่งรายได้ที่สำคัญ

อย่างไรก็ตาม เนื่องจากการแข่งขันในการจัดหาสภาพคล่องรุนแรงขึ้นเรื่อย ๆ ในฐานะผู้ให้บริการสภาพคล่อง (LP) หากไม่มีการจัดการที่กระตือรือร้นและเป็นผู้ใหญ่ จึงเป็นเรื่องง่ายที่จะประสบกับภาวะขาดทุน เหตุผลหลักสำหรับสิ่งนี้คือการสูญเสียที่ไม่ถาวร ซึ่งเนื่องจากธรรมชาติของแหล่งซื้อขาย ทำให้มูลค่าของหนึ่งในสองสินทรัพย์ลดลง เนื่องจากเทรดเดอร์ซื้อขายสินทรัพย์ที่ทำกำไรได้น้อยกว่า

ความเสี่ยงที่สำคัญยังรวมถึงข้อบกพร่องในการออกแบบกลุ่มสภาพคล่องที่พัฒนาขึ้นใหม่ รางวัลค่าธรรมเนียมการทำธุรกรรมที่เป็นไปได้ซึ่งระบุในโทเค็นดั้งเดิมของแพลตฟอร์ม (ซึ่งอาจลดลงอย่างรวดเร็ว) และการจัดหาสภาพคล่องสำหรับโทเค็นที่อาจเป็น "ขยะ" อาจถูกเททิ้ง ระบายสภาพคล่อง และ ทิ้งโทเค็นไร้ค่าให้กับ LPs

วิธีแก้ปัญหามีสองเท่า—เชิงรุกหรือเชิงโครงสร้าง

จากมุมมองเชิงรุก คุณสามารถช่วยสร้างตราสารอนุพันธ์ที่ซับซ้อน (หรือกลยุทธ์แบบคลิกเดียว) และอินเทอร์เฟซการซื้อขาย ช่วยผู้ค้ารายใหญ่ป้องกันความเสี่ยง และสร้างกลยุทธ์ที่เป็นกลางต่อความเสี่ยง (Delta-Neutral) นี่เป็นวิธีแก้ปัญหาที่ดี แต่บางครั้ง LPs จำเป็นต้องมีความเข้าใจทางคณิตศาสตร์อย่างลึกซึ้งเกี่ยวกับประเภทของความเสี่ยงที่พวกเขาเผชิญ หรือเพื่อจัดการกับความเสี่ยงเหล่านั้นอย่างจริงจัง มืออาชีพมีศักยภาพมากกว่านักลงทุนรายย่อย นอกจากนี้ยังมีวิธีแก้ปัญหาที่ง่ายกว่า เช่น โปรโตคอล NIL ซึ่งพยายามป้องกันความเสี่ยงจากการขาดทุนชั่วคราวที่อาจเกิดขึ้นโดยอัตโนมัติ อย่างไรก็ตาม เมื่อพยายามป้องกันความเสี่ยงจากการลงทุน มีอุปสรรคเชิงโครงสร้างบางประการ รวมถึงความยากลำบากในการคาดการณ์/คำนวณความเสี่ยงในการลงทุน

จนถึงตอนนี้ การพัฒนาสภาพคล่องด้านเดียวค่อนข้างช้า ต่อไปนี้คือ 5 วิธีในการพัฒนาสภาพคล่องด้านเดียวโดยมีวัตถุประสงค์เพื่อลดการขาดทุนเชิงโครงสร้างที่เกิดจากการขาดทุนชั่วคราว

ชื่อเรื่องรอง

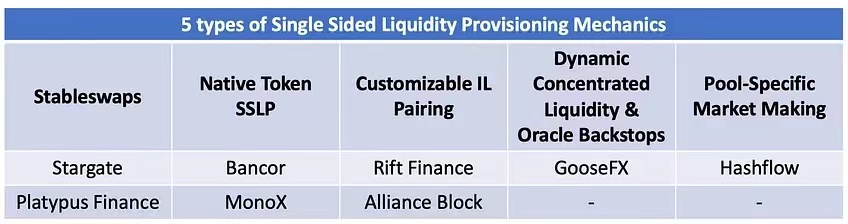

วิธีที่ 1: ธุรกรรม Stablecoin (Stableswap)<>USDT、ETH<>WETH、WBTC<>วิธีที่ชัดเจนที่สุดวิธีหนึ่งในการจัดเตรียมสภาพคล่องฝ่ายเดียวคือการจัดเตรียมบทบัญญัตินี้ในสินทรัพย์ 1:1 เท่านั้น สินทรัพย์ 1:1 คือคู่สินทรัพย์ที่มูลค่าระหว่างสินทรัพย์ทั้งสองควรคงที่เสมอ เนื่องจากมูลค่าสัมพัทธ์ที่แท้จริงของสินทรัพย์ทั้งสอง (เช่น USDC

renBTC เป็นต้น)

เมื่อรวมกับการออกแบบ AMM ประเภท Curve สำหรับธุรกรรม Stablecoin (ซึ่งสามารถลดแต่ไม่สามารถกำจัดการคลาดเคลื่อนระหว่างสินทรัพย์แบบ 1:1) คุณสามารถสร้างสถานการณ์ที่ LPs สามารถคาดหวังได้อย่างสมเหตุสมผลว่าจะไม่พบกับการสูญเสียชั่วคราวใดๆ เนื่องจากจะได้รับเสมอ ( ผ่านโทเค็นอย่างใดอย่างหนึ่ง) ค่าที่เท่ากันในค่าสัมพัทธ์โปรโตคอลที่ใช้แนวทางนี้ ได้แก่ Stargate (เน้นเฉพาะสินทรัพย์บลูชิป เช่น ETH, USDT, USDC) และ Platypus Finance (ใช้ oracles เพื่อตรวจสอบและหยุดธุรกรรมระหว่างเหตุการณ์แยกส่วน)

ชื่อเรื่องรอง

วิธีที่ 2: การจัดหาสภาพคล่องฝ่ายเดียวโทเค็นพื้นเมือง (SSLP)

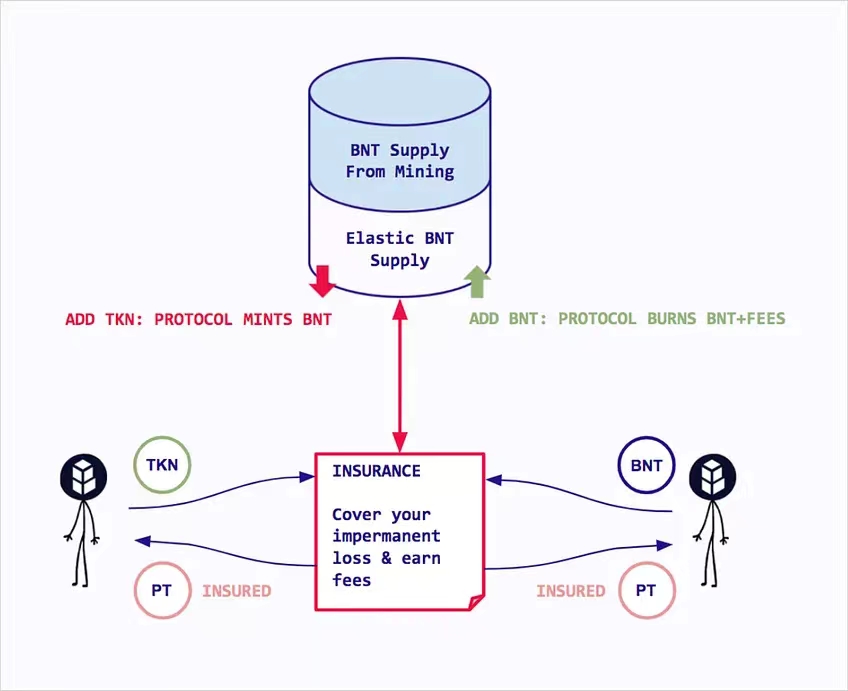

วิธีที่สองคือการจัดเตรียมสิ่งที่ฉันเรียกว่าการจับคู่สภาพคล่องด้านเดียวของโทเค็นดั้งเดิม สิ่งนี้สามารถเห็นได้ในโปรโตคอลเช่น Bancor และ MonoX

โดยทั่วไปแล้ว LPs จะฝากเงินในโทเค็นดั้งเดิมที่จัดทำโดยแพลตฟอร์มพื้นฐาน สำหรับ Bancor คุณจะให้สภาพคล่องกับโทเค็นการกำกับดูแล BNT สำหรับ MonoX คุณจะให้สภาพคล่องกับโทเค็นเนทีฟ vUNIT ที่สร้างโดย MonoX แนวคิดคือในกรณีที่เกิดการสูญเสียชั่วคราว แพลตฟอร์มสามารถสร้างโทเค็นเนทีฟได้มากขึ้นในอัตราที่ต่ำกว่ารายได้จากค่าธรรมเนียมการทำธุรกรรม

แน่นอนว่าข้อบกพร่องในโมเดลนี้คือสร้างแรงขายที่ลดลงอย่างต่อเนื่องแม้ว่าจะมีการคำนวณในทางตรงกันข้ามก็ตาม นอกจากนี้ แพลตฟอร์มดังกล่าวสร้างคำมั่นสัญญาที่มีเลเวอเรจเป็นหลักในกระแสรายได้ที่ต่อเนื่อง ซึ่งผลักดันราคาโทเค็นดั้งเดิมให้สูงขึ้น ในกรณีที่มีการเทขาย DeFi ทั่วไปหรือราคาของโทเค็นเนทีฟลดลงอย่างรวดเร็ว ค่าใช้จ่ายในการครอบคลุมการขาดทุนชั่วคราวจะสูงกว่าต้นทุนของโปรโตคอลที่สามารถสร้างโทเค็นเนทีฟได้ เหตุการณ์นี้เกิดขึ้นกับ Bancor ในช่วงที่ DeFi ขายไม่ออกในปี 2022 ซึ่งยังคงถูกระงับในขณะนี้

Tokemak อาจมีการออกแบบที่คล้ายกัน แม้ว่าโมเดลจะดูยั่งยืนกว่า LP สามารถจำนำแบบฝ่ายเดียวในพูลที่จับคู่กับโทเค็นดั้งเดิม TOKE TOKE มียูทิลิตี้คล้ายกับโทเค็นสินบนของ Convex ดังนั้นจึงให้ยูทิลิตี้และมูลค่าพื้นฐานแก่โทเค็น สิ่งนี้จะยั่งยืนในระยะยาวหรือไม่ยังคงเป็นคำถาม

ชื่อเรื่องรอง

วิธีที่ 3: การจับคู่ IL ที่ปรับแต่งได้

วิธีที่สามคือการจับคู่ IL ที่ปรับแต่งได้ของฉันเอง โดยพื้นฐานแล้ว การจับคู่ IL นั้นเป็นการยอมรับว่ามีผู้เข้าร่วมในตลาดบางรายที่เต็มใจรับความผันผวนของราคาบางรูปแบบ แต่ก็เต็มใจที่จะจัดหาสภาพคล่องเพื่อวัตถุประสงค์ระยะยาว

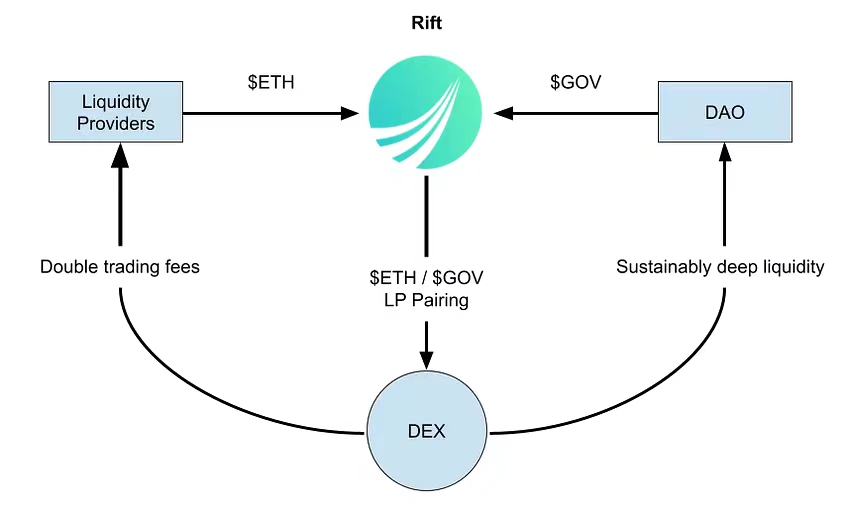

ซึ่งรวมถึงโซลูชันการจัดการสภาพคล่องของ DAO มากมาย เช่น Rift Finance ในที่นี้ กุญแจสำคัญคือ DAO เต็มใจที่จะจัดหาสภาพคล่องให้กับด้านหนึ่งของคู่สภาพคล่องด้วยโทเค็นดั้งเดิมของมันเอง และยินดีที่จะดูดซับ IL ที่เกิดขึ้นในกลุ่มทั้งหมดให้ได้มากที่สุดเท่าที่จะเป็นไปได้ เนื่องจากเป็นวิธีที่มีประสิทธิภาพด้านเงินทุนมากขึ้นในการจัดหาสภาพคล่องให้กับผู้ที่ต้องการแลกเปลี่ยนโทเค็น DAO ของพวกเขา (เทียบกับการจ่ายเงินให้กับผู้ดูแลสภาพคล่อง หรือขายโทเค็น DAO ของพวกเขาเป็น ETH ทันที ลดราคาโทเค็น และให้โทเค็น ETH และ DAO เพื่อแลกเปลี่ยน สระว่ายน้ำ).

สิ่งที่น่าสนใจอย่างยิ่งคือ Rift ช่วยให้ DAO สามารถดูดซับ IL ที่อาจปรากฏในพูลได้ เปอร์เซ็นต์ของการสูญเสียที่ DAO ดูดซับได้ก่อนสามารถปรับแต่งได้ (และดังนั้นการจับคู่ IL) แต่ค่าเริ่มต้นบน Rift คือ LPs ได้ทำการป้องกันเงินทุนเบื้องต้นแล้ว ดังนั้น LPs จะได้รับความคุ้มครองจากการนับ LP หลัก เว้นแต่มูลค่าของคู่โทเค็นจะลดลง 75%

ดังนั้น กฎสามข้อที่กำหนดการกำหนดค่าการข้ามกลับเริ่มต้นของ Rift จึงเป็นดังนี้:

ฝั่ง ETH แยกออกจากเลเยอร์ APY เป็นอย่างน้อย

ด้าน DAO ถึงจุดสูงสุดสูงสุด;

ฝ่าย ETH จะได้รับสิทธิประโยชน์เพิ่มเติมนอกเหนือจากข้อกำหนด (1) และ (2)

ผมเชื่อว่าการจัดการสภาพคล่องฝ่ายเดียวในกลไกการออกแบบนี้จะกลายเป็นองค์ประกอบหลักรองจากตราสารหนี้ สัญญาแลกเปลี่ยนอัตราดอกเบี้ย และตราสารเกิดใหม่อื่นๆ

ชื่อเรื่องรอง

วิธีที่ 4: หยุดธุรกรรมที่ไม่ทำกำไรผ่านออราเคิลและรวมสภาพคล่องแบบไดนามิก

แนวคิดทั้งหมดของ AMM คือการอนุญาตให้อนุญาโตตุลาการค้นพบราคาอย่างเป็นธรรมชาติ คุณสามารถสร้างช่องทางสภาพคล่องและซื้อขายได้

ทุกการซื้อขายที่ใช้สำหรับการเก็งกำไร (ดูที่ราคาสินทรัพย์ในตลาดอื่น ๆ เพื่อดูว่ามีโอกาสเก็งกำไรหรือไม่) แสดงถึงการสูญเสียเป็นหลัก

เนื่องจาก AMM ไม่มีอยู่ในอากาศ และ AMM สามารถอ้างอิงราคาในตลาดอื่นได้ อนุญาโตตุลาการอาจท้อใจได้ด้วยการอนุญาตให้เฉพาะธุรกรรมที่เป็นมิตรกับ LP เกิดขึ้นในกลุ่มเท่านั้น

สิ่งนี้สามารถทำได้ผ่านสองสิ่ง - สภาพคล่องแบบรวมศูนย์แบบไดนามิกและการสนับสนุนของออราเคิล

GooseFX มีโมเดลที่น่าสนใจซึ่ง LPs ได้รับประโยชน์จากการจัดสรรสภาพคล่องแบบรวมแบบไดนามิกเพื่อลดการเก็งกำไรที่เกิดขึ้นบน AMM ของพวกเขา (เนื่องจากสภาพคล่องจะถูกรวมแบบไดนามิกตามราคาที่กำหนดโดยออราเคิล ซึ่งควรเป็นราคาตลาดในส่วนอื่นๆ ของตลาด) นอกจากนี้ ยังมีโซลูชันที่สนับสนุนโดยออราเคิล ซึ่งออราเคิลจะเรียกเก็บเงินจากผู้ค้าใน AMM ด้วยราคาที่แย่ที่สุดของตลาด (ตัดสินโดยออราเคิลตามราคาในตลาดอื่น) และราคาภายใน AMM สิ่งนี้ทำให้มั่นใจได้ว่าไม่มีสถานการณ์ใดที่ LPs ให้สภาพคล่องในราคาที่เปิดโอกาสให้พวกเขาได้เปรียบ การใช้ระบบ oracle มีข้อจำกัดบางประการ เช่น ความเสี่ยงจากการทำงานด้านหน้าและการรวมศูนย์ แต่เมื่อเวลาผ่านไป ปัญหาเหล่านี้ควรได้รับการแก้ไข

ชื่อเรื่องรอง

วิธีที่ 5: การสร้างตลาดสำหรับกลุ่มเฉพาะ

Hashflow ใช้แบบจำลองสภาพคล่องด้านเดียวที่น่าสนใจซึ่งช่วยให้ผู้ใช้สามารถยืมเงินกองกลางที่ออกให้เป็นทุนแก่ผู้ดูแลสภาพคล่อง ซึ่งจะเป็นการสร้างสภาพคล่องให้กับแหล่งเงินทุนที่ผู้ใช้ยืมเข้ามา

สิ่งนี้ค่อนข้างขัดแย้งในความคิดของฉัน เพราะถ้าคุณออกเงินทุนให้กับผู้ดูแลสภาพคล่อง ตลาดก็จะเป็นเพียงตลาดให้กู้ยืมที่ไม่มีหลักประกันเป็นส่วนใหญ่ หรือในทางกลับกัน ไม่ใช่ผู้ดูแลสภาพคล่อง "อัตโนมัติ" โปรโตคอลการให้กู้ยืมแบบดั้งเดิมยังให้เงินกู้แก่ผู้ดูแลสภาพคล่องที่สร้างผลตอบแทนโดยการให้สภาพคล่องแก่กลไก CeFi และ DeFi ในทางทฤษฎีแล้ว สิ่งนี้ทำให้โปรไฟล์ความเสี่ยงของบริษัทแยกไม่ออกจากผู้ให้กู้ที่ไม่มีใบอนุญาตเช่น Clearpool ที่ลงเอยด้วยการให้กู้ยืมแก่ผู้ดูแลสภาพคล่อง

แบบจำลองของแฮชโฟลว์ควรเป็นแบบจำลองที่เป็นไปได้ซึ่งเราสามารถตั้งตารอได้หากเราปรับปรุงโครงสร้างการจัดหาสภาพคล่องที่ปลอดภัยยิ่งขึ้นโดยพื้นฐาน

ชื่อเรื่องรอง

ปัญหาการจัดหาสภาพคล่องฝ่ายเดียวใดที่ฉันยังไม่ได้พิจารณา

LP จัดหาและซื้อขายที่จุดรับฝากของ Thorchain สังเกตความแตกต่างระหว่างอุปทานทั้งหมดและสินทรัพย์ที่มีอยู่

ชื่อเรื่องรอง

พื้นที่ของการวิจัยเพิ่มเติม / แนวคิดอื่น ๆ<>หากเราคิดว่า IL คืออะไร มันคือการลดความผันผวนโดยพื้นฐานแล้ว คู่ที่มีความผันผวนต่ำ/ไม่มีเลย (เช่น USDC

คู่โทเค็นของ Stablecoins เช่น USDT) จะไม่ได้รับผลกระทบจาก IL

การสูญเสียทั้งหมดของผู้ให้บริการสภาพคล่องยังเป็นสถานะสุทธิ (นั่นคือ การสูญเสียจะเกิดขึ้นก็ต่อเมื่อการสูญเสียชั่วคราวของมูลค่าสินทรัพย์ในกลุ่มเกินกว่าค่าธรรมเนียมการทำธุรกรรมที่เรียกเก็บโดย LP ไปยังกลุ่ม) ซึ่งหมายความว่า IL นั้นขึ้นอยู่กับเวลาด้วย หลังจากช่วงเวลาที่มีความผันผวนสูง การออกจากกลุ่มสภาพคล่องอาจหมายถึงการก่อตัวของ IL มากกว่าในอนาคต

ชื่อเรื่องรอง

สรุป

สรุป

การครบกำหนดของการจัดหาสภาพคล่องฝ่ายเดียวเป็นการประกาศศักราชใหม่ที่ปลอดภัยยิ่งขึ้นสำหรับ DeFi โดยเฉพาะอย่างยิ่งสำหรับนักลงทุนรายย่อย สิ่งที่ฉันตื่นเต้นเป็นพิเศษคือ DeFi จะเติบโตขึ้นด้วยวิธีที่ปลอดภัยยิ่งขึ้น ในขณะที่สร้างโครงสร้างพื้นฐานที่จะปลดล็อกเครื่องมือทางการเงินเพิ่มเติม