เรียนรู้เกี่ยวกับความสามารถในการทำกำไรของ DEX กระแสหลัก เช่น Uniswap และ Sushiswap ในบทความเดียว

รวบรวมข้อความต้นฉบับ: The Way of DeFi

รวบรวมข้อความต้นฉบับ: The Way of DeFi

ตลาดหมีเมื่อเร็วๆ นี้ทำให้มีการตรวจสอบมากขึ้นในเศรษฐศาสตร์โทเค็นของโครงการต่างๆ การเล่าเรื่องส่วนใหญ่เปลี่ยนจากการไล่ตามกลไกสะท้อนกลับที่ทำงานได้อย่างมหัศจรรย์ในช่วงตลาดกระทิงไปสู่ผลกำไรที่ยั่งยืน ซึ่งส่งผลให้โครงการต่างๆ สามารถฝ่าฟันช่วงเวลาที่ความสนใจในการค้าปลีกลดลงได้ อย่างไรก็ตาม เป็นเรื่องยากที่จะเห็นการเปรียบเทียบโดยตรงของโครงการโดยพิจารณาจากความสามารถในการทำกำไร และมีทรัพยากรเพียงไม่กี่แห่งที่อุทิศให้กับจุดประสงค์นี้

ดังนั้น บทความนี้จึงทำการวิจัยต่อไปนี้โดยเปรียบเทียบระหว่าง Ethereum และ Solana DEXs หลัก (เน้นที่ส่วนหลัง) ในแง่ของความสามารถในการทำกำไร กำไรจะถูกกำหนดเป็น:

กำไร = รายได้ (ค่าธรรมเนียมโปรโตคอล) - ค่าธรรมเนียม (การขุดสภาพคล่อง)

ในความเป็นจริง โครงการอาจมีค่าใช้จ่ายนอกเหนือจากการขุดสภาพคล่อง (เช่น เงินเดือนของทีม การตลาด ฯลฯ) แต่ตัวเลขเหล่านี้มักจะไม่เปิดเผยต่อสาธารณะ และการหาค่าธรรมเนียมโปรโตคอลสำหรับแต่ละโครงการและข้อมูลการขุดสภาพคล่องนั้นไม่ใช่เรื่องง่าย เกี่ยวข้องกับการเข้าร่วมตามลำดับ เซิร์ฟเวอร์ที่ไม่ลงรอยกันและถามคำถามอย่างต่อเนื่อง นอกจากนี้ ไม่ใช่ทุกโปรโตคอลที่แบ่งปันผลกำไรกับผู้ถือโทเค็น บางโปรโตคอลต้องการให้คุณล็อคโทเค็นเพื่อรับส่วนแบ่งของคุณ ดังนั้นเราจึงกำหนดกำไรในลักษณะที่จะข้ามความแตกต่างเหล่านี้และเปรียบเทียบข้อตกลงบนพื้นฐานปกติ

ราคาโทเค็นใดที่โปรโตคอลจะคุ้มทุน (กำไร = 0) สิ่งนี้ช่วยให้เราสามารถประเมิน "มูลค่ายุติธรรม" ของโทเค็นได้

โปรโตคอลทำเงินได้มากกว่าที่จ่ายไป (ค่าธรรมเนียมโปรโตคอล > การขุดสภาพคล่อง) หรือไม่ สิ่งนี้ช่วยให้เราประเมินได้ว่ากลยุทธ์ปัจจุบันของโปรโตคอลมีความยั่งยืนหรือไม่

ราคาโทเค็นใดที่โปรโตคอลจะคุ้มทุน (กำไร = 0) สิ่งนี้ช่วยให้เราสามารถประเมิน "มูลค่ายุติธรรม" ของโทเค็นได้

ผู้ถือโทเค็นจะได้รับเท่าไรหากได้รับส่วนแบ่งตามสัดส่วนของกำไรของโปรโตคอล (APR จากกำไรจากมูลค่าหลักทรัพย์ตามราคาตลาด) วัดความต้องการในการถือครองโทเค็น โดยถือว่ารายได้ทั้งหมดถูกแจกจ่ายให้กับผู้ถือ

โปรโตคอลสามารถสร้างกำไรได้เท่าใดโดยใช้ TVL (กำไร APR ของ TVL) สิ่งนี้ทำให้เราทราบว่าโปรโตคอลสามารถใช้สินทรัพย์ที่ฝากไว้ได้อย่างมีประสิทธิภาพเพียงใด

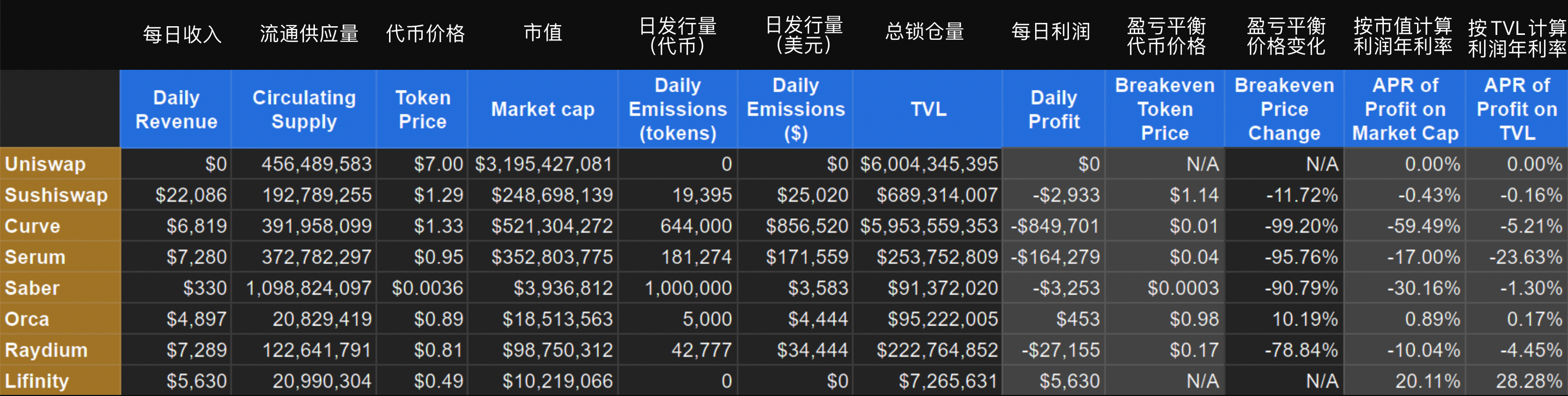

ก่อนที่จะพูดถึงแต่ละรายการ เรามาดูผลลัพธ์โดยรวมกัน:

คอลัมน์ที่ไฮไลต์ทางด้านขวามีคำตอบสำหรับคำถามข้างต้น

กำไรรายวันเป็นเพียงรายได้ลบหมุนเวียน

ราคาโทเค็นที่คุ้มทุนคือราคาที่กำไรรายวันเท่ากับ 0 และการเปลี่ยนแปลงของราคาที่คุ้มทุนคือเปอร์เซ็นต์การเปลี่ยนแปลงในราคาโทเค็นที่ไปถึงราคานั้น สิ่งนี้น่าสนใจ แต่ไม่ได้มีไว้เพื่อกำหนดกฎเกณฑ์ ตัวเลขเหล่านี้ไม่ควรตีความว่าโทเค็น "ควร" มีมูลค่าเท่าใด เป็นวิธีง่ายๆ ในการหาปริมาณความแตกต่างระหว่างรายได้ที่ได้รับจากโปรโตคอลและมูลค่าที่ปลดล็อกผ่านการขุดสภาพคล่อง (LM) (หมายเหตุ: ไม่สามารถใช้ได้กับโครงการที่ไม่มี LM)

APR สำหรับมูลค่าตามราคาตลาดและกำไร TVL คำนวณโดยถือว่ากำไรรายวันเป็นรายได้ที่เกิดจากมูลค่าตามราคาตลาดและ TVL และแปลงเป็น APR

Uniswap

แม้ว่าจะไม่น่าสนใจจากมุมมองของข้อมูล แต่ฉันรู้สึกว่าจำเป็นต้องรวม Uniswap เนื่องจากมันสร้างปริมาณ DEX ได้มากที่สุด

Uniswap ไม่มีการปล่อย LM หรือค่าธรรมเนียมโปรโตคอล ดังนั้นจึงไม่มีกำไรหรือขาดทุน อย่างไรก็ตาม มันมี "การเปลี่ยนค่าธรรมเนียม" ที่ผู้ว่าราชการสามารถตัดสินใจเปิดได้ตลอดเวลา

การเปิดใช้ค่าธรรมเนียมจะเพิ่มผลกำไรอย่างไม่ต้องสงสัย แต่ก็จะทำให้เกิดวงจรของการลดค่าธรรมเนียม LP → การลดสภาพคล่อง → การลดปริมาณธุรกรรม → การลดค่าธรรมเนียม LP จนกว่าจะถึงยอดคงเหลือ

SushiSwap

SushiSwap เป็นทางแยกของ Uniswap ที่ได้รับการขยายเพื่อให้บริการที่หลากหลาย

SushiSwap ดูเหมือนจะเป็นหนึ่งในโปรโตคอลที่ยั่งยืนกว่า ฉันไม่คุ้นเคยกับระบบนิเวศของพวกเขามากนัก ดังนั้นจึงไม่มีวิธีใดที่จะอธิบายสิ่งนี้ได้ดีไปกว่าการปล่อย LM ที่ค่อนข้างต่ำ

Curve

Curve ซึ่งเป็น DEX เหรียญ Stablecoin ที่ใหญ่ที่สุดบน Ethereum เพิ่งขยายเป็นคู่ที่ไม่ Stablecoin

ในบรรดาโปรโตคอลที่ศึกษาในการศึกษานี้ Curve มีการเปิดตัว LM มากที่สุด ซึ่งมากกว่ารายได้ 10 เท่า Curve เพิ่งเปิดตัวพูล V2 ของพวกเขา ดังนั้นจึงน่าสนใจที่จะดูว่าพวกเขาสามารถเพิ่มรายได้ของ Curve ได้อย่างมีความหมายหรือไม่

Serum

เซรั่มเป็นหนังสือสั่งการจำกัดส่วนกลางของ Solana

เซรั่มยังมีการเปิดตัว LM จำนวนมากเมื่อเทียบกับรายได้ที่สร้างขึ้น มีมูลค่าตามราคาตลาดที่ปรับลดเต็มที่ ซึ่งใหญ่กว่า Uniswap ซึ่งเป็นส่วนหนึ่งของเหตุผลที่ทำให้มีเวลาเหลือเฟือในการให้สิ่งจูงใจ

Saber

Saber เป็นเหรียญ Stablecoin DEX ที่ใหญ่ที่สุดบน Solana

ในขณะที่ Saber สร้างปริมาณการทำธุรกรรมในปริมาณที่เหมาะสม ค่าธรรมเนียมที่ต่ำมากหมายความว่าโปรโตคอลสร้างรายได้เพียงเล็กน้อย โดยส่วนใหญ่มาจากค่าธรรมเนียมการถอน 0.5% ในกลุ่ม USDC-USDT ไม่ว่าในกรณีใด เมื่อเทียบกับรายได้ที่เกิดขึ้น การเปิดตัว LM นั้นค่อนข้างน่าประทับใจ

Orca

Orca เป็น DEX สไตล์ Uniswap v3 ที่ใหญ่ที่สุดบน Solana Orca เป็น DEX สไตล์ Uniswap v3 ที่ใหญ่ที่สุดบน Solana

ปัจจุบัน Orca เรียกเก็บเฉพาะค่าธรรมเนียมโปรโตคอลสำหรับกลุ่มผลิตภัณฑ์คงที่ และเช่นเดียวกับ Uniswap ที่ไม่ได้เปิดค่าธรรมเนียมโปรโตคอลสำหรับกลุ่มสภาพคล่องส่วนกลาง การเปิดใช้จะเพิ่มผลกำไร แต่ก็ลดปริมาณลงด้วย ดังนั้นจึงยากที่จะบอกได้ว่าจะมีผลกระทบมากน้อยเพียงใด

Raydium

Raydium เป็น DEX บน Solana ที่ทั้งสองมีแหล่งรวมของตัวเองและเผยแพร่สภาพคล่องในสมุดคำสั่งซื้อของ Serum

Raydium สร้างแรงจูงใจให้กับกลุ่มทุนส่วนใหญ่อยู่แล้วด้วยรางวัล LM ที่สม่ำเสมอ ซึ่งปัจจุบันเกินรายได้ไปมาก เนื่องจากสภาพคล่องรวมกลายเป็นเรื่องปกติมากขึ้นใน Solana จึงกลายเป็นเรื่องยากมากขึ้นสำหรับ Raydium ที่จะได้รับส่วนแบ่งปริมาณของคู่เงินหลักที่เคยมีมา

Lifinity

Lifinity เป็น DEX ที่ค่อนข้างใหม่บน Solana พร้อมคุณสมบัติพิเศษมากมาย:

ไม่มีการเปิดตัว LM

โปรโตคอลเป็นเจ้าของสภาพคล่องส่วนใหญ่ที่มีให้ (และได้รับ 100% ของค่าธรรมเนียมสำหรับสภาพคล่องส่วนนั้น)

การรวมสภาพคล่องไว้ที่ราคา oracle การลดหรือแม้แต่การกลับรายการ IL อย่างมีนัยสำคัญ (เช่น การทำกำไรจากการทำตลาดโดยการซื้อต่ำและขายสูงโดยเฉลี่ยโดยไม่มีการทำนายราคาประเภทใดๆ)

สรุป

สรุป

DEX ทั้งหมดเป็นโครงสร้างพื้นฐานที่มีประโยชน์ไม่ทางใดก็ทางหนึ่ง พวกเขาช่วยให้ผู้ดูแลสภาพคล่องจัดหาสภาพคล่องและผู้ค้าสามารถเข้าถึงสภาพคล่องนี้ได้โดยมีค่าธรรมเนียม อย่างไรก็ตาม การปรากฏตัวของ LM มักจะบ่งบอกถึงการรับรู้ว่าผู้ค้ามีข้อได้เปรียบในฐานะผู้ริเริ่มการซื้อขายใด ๆ ดังนั้นผู้ให้บริการสภาพคล่องจึงต้องการการชดเชยเพิ่มเติมนอกเหนือจากค่าธรรมเนียม

ความจำเป็นของการปล่อย LM ทำให้เกิดคำถามว่าโปรโตคอลสามารถจับค่าได้มากกว่าที่ปล่อยหรือไม่ อินเทอร์เน็ตโปรโตคอล เช่น TCP/IP ก็มีประโยชน์เช่นกัน แต่ไม่สามารถบันทึกค่าใดๆ ที่พวกเขาสร้างขึ้นได้ นี่เป็นชะตากรรมของ DEX ส่วนใหญ่หรือไม่?

นอกจากนี้ยังอธิบายว่าทำไมพารามิเตอร์ต่างๆ เช่น TVL ปริมาณ และรายได้จึงไม่มีประโยชน์เท่ากับความถี่ที่ผู้คนพูดถึง ตัวเลขเหล่านี้สามารถสูงเกินจริงได้โดยเพิ่มการปล่อย LM ในตอนท้ายของวัน เมตริกเหล่านี้มีความสำคัญหรือไม่หากโปรโตคอลไม่สร้างผลกำไรให้กับผู้ถือโทเค็น

แน่นอนว่าความสามารถในการทำกำไรไม่ใช่สิ่งสำคัญที่สุดในการพิจารณาการลงทุน วิธีที่โปรโตคอลใช้ผลกำไรก็มีความสำคัญ และการเก็งกำไรมีบทบาทสำคัญในการที่โทเค็นจะแข็งค่าขึ้นในราคาหรือไม่ แต่ไม่มีวิธีใดที่จะวัดพลังนี้ เราต้องโฟกัสที่ผลกำไรที่กำลังสร้างอยู่เท่านั้น นี่จึงดูเหมือนเป็นจุดเริ่มต้นที่ถูกต้องสำหรับการวิเคราะห์ โดยเฉพาะอย่างยิ่งเมื่อเทียบกับพารามิเตอร์ที่กล่าวถึงข้างต้น

ฉันหวังว่าข้อมูลประเภทนี้จะพร้อมใช้งานมากขึ้นและกลายเป็นเมตริกมาตรฐานสำหรับการเปรียบเทียบไม่เพียงแค่ DEX เท่านั้น แต่รวมถึงโปรโตคอลประเภทอื่นๆ ด้วย (การให้ยืม ฟาร์มผลตอบแทนแบบใช้เลเวอเรจ ฯลฯ) ฉันแน่ใจว่าคนอื่นๆ สามารถรวบรวมข้อมูลนี้ได้อย่างมีประสิทธิภาพมากกว่าฉัน ตามหลักการแล้ว ใครบางคนจะสร้างแดชบอร์ดที่สามารถตรวจสอบผลกำไรของโปรโตคอลได้แบบเรียลไทม์