ความผิดหวังของตลาดกระทิงชั่วนิรันดร์

ตลาดในเดือนกรกฎาคมกำลังแยกแยะความผันผวนที่รุนแรงของช่วง 2 เดือนก่อนหน้า ประเด็นสำคัญของการถกเถียงของนักลงทุนคือการพิจารณาว่าจุดต่ำสุดของวัฏจักรกำลังก่อตัวขึ้นหรือไม่ นอกจากนี้ เรายังมีเวลาที่จะมองย้อนกลับไปว่าเทคโนโลยี DEFI, พายุฝนฟ้าคะนอง CEFI, เลเวอเรจที่มากเกินไป และวงจรสภาพคล่องได้นำพาเราทุกอย่างของ ก่อนที่ทุกวิกฤตจะมาถึง มักมีคนที่เชื่อว่า "ครั้งนี้แตกต่าง" แต่ความจริงแล้ว เรามักจะสร้างประวัติศาสตร์ซ้ำรอยอยู่เสมอ แต่ไม่สามารถระงับความโลภและความกลัวได้ เราได้เห็น พลังทำลายล้างของพลังอำนาจและฟองสบู่แตกอย่างรวดเร็ว หากเราสามารถเรียนรู้อะไรจากสองเดือนก่อนหน้านี้ได้ จะต้องเกรงกลัวต่อกฎของตลาดและการตรวจสอบข้อเท็จจริงของจิตวิทยาการเก็งกำไร

ชื่อระดับแรก

ตลาดพัง

คำอธิบายภาพ

รูปที่ 1 การเปลี่ยนแปลงราคาของ Ethereum ในเดือนปัจจุบันตั้งแต่มิถุนายน 2017 ถึงมิถุนายน 2022

คำอธิบายภาพ

รูปที่ 2 การเปลี่ยนแปลงของมูลค่าตลาดและ TVL ของ Ethereum ตั้งแต่เดือนมิถุนายน 2017 ถึงมิถุนายน 2022

คำอธิบายภาพ

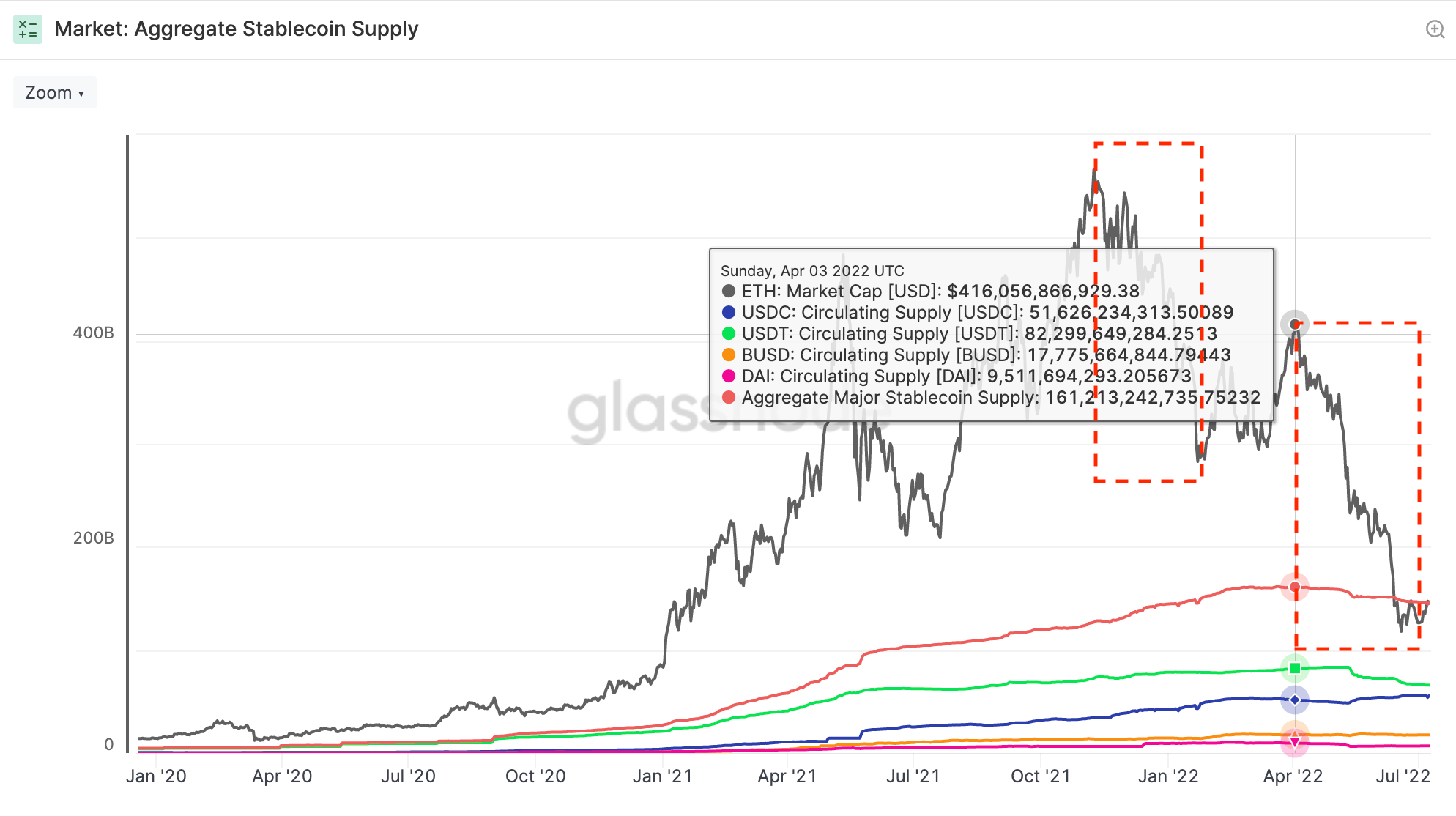

รูปที่ 3 มูลค่าตลาดของ Ethereum และอุปทานของ Stablecoin ที่สำคัญตั้งแต่เดือนมกราคม 2020 ถึงมิถุนายน 2022

การตกต่ำของราคาอย่างต่อเนื่อง การตึงตัวของ TVL และการลดลงของอุปทาน Stablecoin ดูเหมือนจะบอกเราว่าการช็อกของตลาดครั้งนี้มีความรุนแรงมากกว่าการลดลงตั้งแต่สิ้นปี 2021 ถึงมีนาคม 2022 หลังจากนั้นปริมาณเงินทุนหรือสภาพคล่องจะสะท้อนถึงตลาดโดยตรง ความเชื่อมั่นและเป็นแรงผลักดันโดยตรงของความมั่งคั่งของตลาด

ควรสังเกตว่าสภาพคล่องมีความหมายแฝงสองประการในระบบเศรษฐกิจมหภาค หนึ่งคือ ระดับของความยากลำบากในการรับรู้สินทรัพย์ในระดับจุลภาค และอีกนัยหนึ่งคือ ระดับความเพียงพอของกองทุนตลาดในระดับมหภาค ในบทความนี้ เราได้กล่าวถึง ความลื่นไหลของทั้งหมดหมายถึงความหมายแฝงที่สอง

คำอธิบายภาพ

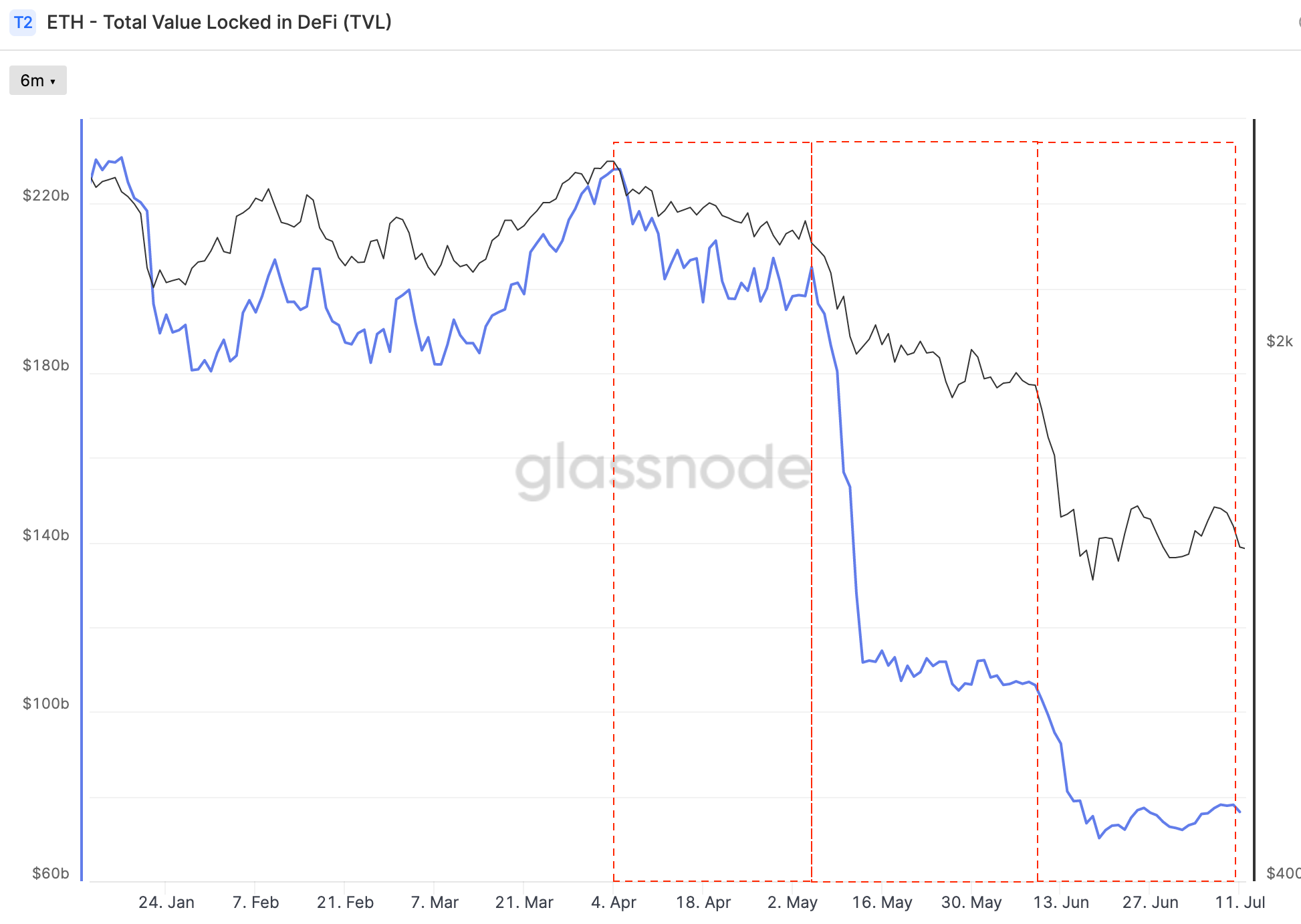

รูปที่ 4 การเปลี่ยนแปลงของมูลค่าตลาดและ TVL ของ Ethereum ตั้งแต่มกราคม 2022 ถึงมิถุนายน 2022

ขั้นตอนแรกขั้นตอนที่สอง

ขั้นตอนที่สองคำอธิบายภาพ

ขั้นตอนที่สาม

ขั้นตอนที่สามชื่อระดับแรก

ประวัติศาสตร์เพิ่งซ้ำรอย

Roger Lowenstein มีหนังสือชื่อ When Genius Failed: The Rise and Fall of Long-Term Capital Management ซึ่งช่วยฟื้นฟูการขึ้นและลงของ Long-Term Capital Management (LTCM) มีคำกล่าวว่าตราสารอนุพันธ์เป็นเรื่องใหม่ แต่ Panics มีอายุเท่ากับตลาด

ปีนั้นคือ 2541

ตราสารอนุพันธ์ที่เราคุ้นเคย รวมถึงออปชั่นและฟิวเจอร์ส ยังคงอยู่ในหมวดของนวัตกรรมทางการเงินในปีนั้น

LTCM ก่อตั้งขึ้นในปี 1994 โดยหัวหน้าฝ่ายซื้อขายตราสารหนี้ที่บริษัท Salomon Brothers ซึ่งเป็นบริษัทระดับตำนานของวอลล์สตรีท โดยดำเนินการเก็งกำไรโดยใช้เลเวอเรจอย่างสูงในตลาดตราสารหนี้ คณะกรรมการของบริษัทประกอบด้วยไมรอน สโคลส์และโรเบิร์ต ซี. เมอร์ตัน ผู้ได้รับรางวัลโนเบลสาขาเศรษฐศาสตร์ในปี 2540 จากการพัฒนาแบบจำลอง BS ที่มีชื่อเสียงสำหรับการกำหนดราคาทางเลือก

LTCM ซึ่งอยู่ในช่วงรุ่งเรืองใช้สิ่งที่ตอนนี้ดูเหมือนเป็นกลยุทธ์ง่ายๆ—การพลิกกลับค่าเฉลี่ย เดิมพันกับผลตอบแทนที่พวกเขาจะได้รับเมื่อตลาดจะกลับสู่ค่าเฉลี่ย โดยมีข้อสันนิษฐานโดยปริยายว่าตลาดจะไม่เบี่ยงเบน "บรรทัดฐาน" เกินไป ยาว. เป็นเช่นนี้มาหลายปีแล้วในช่วงที่ตลาดทำงานตามปกติ LTCM ให้คำตอบที่น่าพอใจแก่นักลงทุน 21%, 43% และ 41% ต่อปีในช่วงสามปีแรกตามลำดับ ทำให้นายธนาคารในวอลล์สตรีทแห่กันไป กองทุนเข้าทำสัญญาอนุพันธ์หลายพันฉบับ เกือบทุกธนาคารเป็นเจ้าหนี้ ณ เวลานั้น ซึ่งครอบคลุมความเสี่ยงที่มีมูลค่ามากกว่า 1 ล้านล้านดอลลาร์

อย่างไรก็ตาม กลยุทธ์การเดิมพันว่าตลาดจะกลับสู่ "ปกติ" เสมอนั้นล้มเหลว - ควรกล่าวว่าพวกเขาไม่ได้รอวันที่ตลาดกลับสู่ภาวะปกติก่อนที่ LTCM จะพังทลาย เหตุการณ์หงส์ดำยังคงเกิดขึ้น ความตื่นตระหนกทั่วโลกที่เกิดจากวิกฤตการเงินของรัสเซียทำให้นักลงทุนทั่วโลกเทขายทุกอย่าง และ LTCM กำลังพนันว่าส่วนต่างอัตราผลตอบแทนจะไม่กลับสู่ภาวะปกติตามที่คาดไว้ แต่ได้ขยายกว้างขึ้น ทันใดนั้น กลยุทธ์การเทรดเลเวอเรจหลายหมื่นล้านก็สูญเสียเงินไป กองทุนถูกบังคับให้เลิกกิจการ เพิ่มความเสี่ยงเชิงระบบสำหรับนักลงทุนทุกคน

หลายคนเปรียบเทียบวิกฤตของ Three Arrows Capital กับการล่มสลายของ LTCM

แม้ว่าจะเปรียบเทียบขนาดของ Sanjian และ LTCM ไม่ได้ แต่มีรายงานว่า Sanjian มีมาตราส่วนสูงสุดอยู่ที่ 18 พันล้านดอลลาร์สหรัฐเท่านั้น ซึ่งห่างไกลจาก LTCM แต่การทบทวนบริบทอย่างระมัดระวังก็ค่อนข้างคล้ายกัน

LTCM วางเดิมพันในการพลิกกลับค่าเฉลี่ยและยืมหนี้จำนวนมากเพื่อดำเนินกลยุทธ์ด้วยเลเวอเรจสูง อย่างไรก็ตาม เหตุการณ์หงส์ดำเกิดขึ้น, กลยุทธ์ล้มเหลวและไม่สามารถชำระหนี้ได้, สภาพคล่องถูกบีบ, ราคาตลาดถูกบิดเบือน, และความเชื่อพังทลาย

Three Arrows เดิมพันกับ LUNA และ stETH หนี้ที่กู้ยืมอย่างกว้างขวางโดยมีหลักประกันต่ำหรือไม่มีหลักประกันและดำเนินการด้วยเลเวอเรจสูง LUNA ทรุดตัวลงและ stETH ถูกโจมตีในเวลาเดียวกัน เพื่อลดการขาดทุน Sanjian ต้องขาย stETH โดยเผชิญหน้ากับ การล้มละลายในวงกว้างการชำระหนี้ทำให้เกิดความสูญเสียอย่างใหญ่หลวงแก่บริษัทต่างๆ เช่น Voyager Digital, BlockFi และ Genesis ในปัจจุบัน แม้แต่นักลงทุนจำนวนมากที่ไม่มีส่วนเกี่ยวข้องกับ LUNA และ stETH ก็ยังเลือกที่จะถอนสภาพคล่องลงจอด"

ตั้งแต่ปี 2541 ถึง 2565 ตลอด 24 ปี กระบวนการพัฒนาแทบจะเหมือนเดิม ไม่ต้องพูดถึงฟองสบู่ดอทคอมในกลางปี 2533 วิกฤตการเงินโลกที่เกิดจากสินเชื่อซับไพรม์ในปี 2551 ประวัติศาสตร์ดูเหมือนจะซ้ำรอย

เมื่อเลเวอเรจสะสม ไม่มีใครคิดถึงเรื่องนี้ และไม่มีใครปรึกษาประวัติหรือไม่?

ไม่สิ ต้องมี

เพียงแต่ว่าเสียงนี้ถูกกลบด้วยราคาสินทรัพย์ที่พุ่งสูงขึ้น และผู้มองโลกในแง่ดีก็ตะโกนว่า "ครั้งนี้แตกต่าง"

ในปี 1998 วอลล์สตรีทหมกมุ่นอยู่กับอนุพันธ์และผู้ได้รับรางวัลโนเบล ในช่วงฟองสบู่ดอทคอม ผู้คนเชื่อมั่นว่าเทคโนโลยีการสื่อสารนี้สามารถเปิดบทใหม่ในโลกได้ ในปี 2008 การคิดค้นสินเชื่อซับไพรม์ดูเหมือนจะช่วยปลดปล่อยมนุษยชาติ

ชื่อระดับแรก

ธรรมชาติของเทคโนโลยีและวงจรเลเวอเรจ

ในหนังสือของเขา "The Essence of Technology" Brian Arthur ผู้ชนะรางวัล "Shumpeter Award" เชื่อว่าเศรษฐกิจคือการแสดงออกของเทคโนโลยี และในขณะเดียวกัน แก่นแท้ของเทคโนโลยีคือการรวมกันและการเรียกซ้ำ องค์ประกอบหมายถึงการรวมเข้าด้วยกันอย่างรวดเร็ว และการเรียกซ้ำหมายถึงการโคลนที่ปรับให้เหมาะสมโดยตรง

"ความสามารถในการประกอบได้" มีความสำคัญอย่างมากในการขับเคลื่อนเทคโนโลยีและนวัตกรรม

ฉันเชื่อว่านี่เป็นเหตุผลหลักว่าทำไม DEFI จึงเป็นที่ต้องการมานานหลายปีนับตั้งแต่เปิดตัว เนื่องจากสาระสำคัญของเทคโนโลยี DEFI คือการซ้อนทับตัวต่อเลโก้ การซ้อนกันนี้จะทำให้วงจรนวัตกรรมสั้นลง - เรามักจะยืนอยู่บนไหล่ของยักษ์ใหญ่ ลองนึกดูว่าการสร้าง ve (3,3) ตั้งแต่เริ่มต้นจะยากเพียงใดหาก OHM ไม่ใช่โอเพ่นซอร์สและเส้นโค้งได้รับการจดสิทธิบัตร เป็นเพราะความสามารถในการเรียบเรียงประโยค การใช้โปรโตคอลซ้ำ และความเข้ากันได้ของเครื่องมือ นับตั้งแต่ Uniswap ได้จุดประกาย DEFI Summer เราได้เห็นพัฒนาการที่โดดเด่นในเส้นทางการเข้ารหัส เราไม่ต้องเริ่มจากศูนย์ เราแค่ต้องมุ่งความสนใจไปที่จุดที่ต้องการความก้าวหน้าทางเทคโนโลยีมากที่สุดเท่านั้น

มองย้อนกลับไปว่าโดมิโนถูกสร้างขึ้นอย่างรวดเร็วและล้มลงอย่างรวดเร็วได้อย่างไร

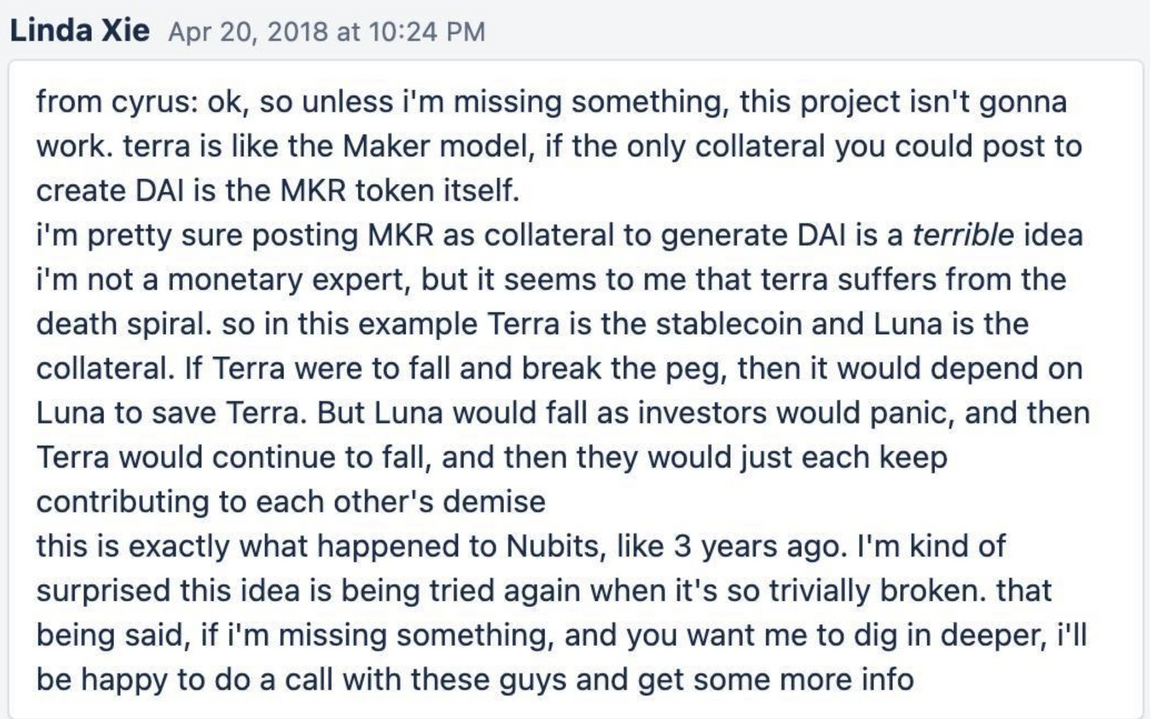

เมื่อเปิดตัวโปรโตคอล Stablecoin อัลกอริทึม LUNA-UST มีการถกเถียงกันไม่รู้จบหลายคนกล่าวหาว่ามันเป็นเพียง Ponzi ในอีกแง่หนึ่งและอีกกลุ่มหนึ่งกล่าวหาว่ากลไกนี้เป็นเพียงการก้าวเท้าขวาด้วยเท้าซ้าย นี่คือเรื่องเล่าชุดใหม่และวิธีทางเทคนิคใหม่ในการรักษาจุดยึด—ตระหนักถึงการแลกเปลี่ยนแบบตัวต่อตัวกับดอลลาร์สหรัฐผ่านอัลกอริทึม และละทิ้งวิธีการรับประกันทรัพย์สินที่ USDC, USDT และแม้แต่ DAI ยืนยันใน อดีต. เดลฟียังสร้างสวรรค์ DEFI สำหรับการเล่าเรื่องนี้—Anchor พร้อมผลตอบแทนแบบไร้ความเสี่ยง 20%—เพื่อนำที่อยู่ของสินทรัพย์เหล่านี้ที่สร้างขึ้นจากอากาศ

ไม่มีการรับรอง การกระจายอำนาจ อัลกอริทึม ข้อตกลง เหมือนที่พระคัมภีร์กล่าวว่า นี่คือสวรรค์ใหม่และโลกใหม่ และทะเลจะไม่มีอยู่อีกต่อไป

คำอธิบายภาพ

รูปที่ 6 Cyrus อธิบายเกลียวมรณะของ Terra รูปภาพมาจาก Twitter

อย่างไรก็ตาม จนถึงปี 2022 ราคาของ LUNA ยังคงสูงขึ้น และโดควอนยังวางเดิมพันด้วยความมั่นใจบน Twitter เวลาดูเหมือนจะพิสูจน์ว่า LUNA และ Nubits นั้นแตกต่างกัน แต่คราวนี้มันแตกต่างออกไป

สาเหตุของความแตกต่างส่วนใหญ่มาจาก: Anchor และ LFG

อันที่จริง จากจุดเริ่มต้น เรื่องราวของ DEFI มักเกี่ยวข้องกับสภาพคล่องเสมอ

Troika ของ DEFI: DEX, Lending, Stablecoin แปลด้วยสภาพคล่อง: DEX เป็นสถานที่แลกเปลี่ยนสภาพคล่อง Lending เป็นสถานที่กำหนดราคาสภาพคล่อง และ Stablecoin เป็นจุดยึดสภาพคล่อง

หากคุณต้องการสร้างตำนานที่ฝังรากลึก คุณต้องคิดว่าสภาพคล่องเหล่านี้จะไปอยู่ที่ไหนหลังจากสร้างจากอากาศที่เบาบาง ถ้าเปรียบสภาพคล่องเป็นน้ำ ตลาดต้องหาฟองน้ำมาซับน้ำแล้วขังไว้ที่ใดที่หนึ่ง จากการพิจารณานี้ ในเดือนกรกฎาคม 2020 LUNA ได้สร้าง Anchor และ Nicholas Platias ได้อธิบายโปรโตคอลนี้บนสื่อ

เขาคิดสัญญาออมทรัพย์ที่มีลักษณะดังต่อไปนี้:

ความคุ้มครองหลัก: Anchor ใช้โปรโตคอลการชำระบัญชีเพื่อชำระหลักประกันของผู้กู้เมื่อเงินกู้มีความเสี่ยง ซึ่งจะช่วยคุ้มครองเงินต้นของผู้ฝาก

ถอนได้ทันที: เงินฝาก Terra สามารถถอนได้ทันที - ไม่ต้องล็อค

อัตราคงที่: Anchor รักษาเสถียรภาพของอัตราดอกเบี้ยเงินฝากโดยการโอนส่วนต่าง ๆ ของรางวัลบล็อคจากสินทรัพย์ค้ำประกันไปยังผู้ฝาก

ในที่สุด อัตราการคงตัวของพวกมันถูกกำหนดไว้ที่ 20%

นั่นเป็นอัตราผลตอบแทนที่ภายใต้สถานการณ์ปกติ อาจทำให้ใครก็ตามที่มีการศึกษาเป็นนักลงทุนตื่นตระหนก

เหตุผลที่ง่ายที่สุดคือ: Capital Asset Pricing Model (CAPM) สำหรับสินทรัพย์ที่กำหนด ความสัมพันธ์ระหว่างอัตราผลตอบแทนที่คาดหวังและอัตราผลตอบแทนที่คาดหวังของพอร์ตการลงทุนในตลาดสามารถแสดงเป็นอัตราผลตอบแทนของพอร์ตการลงทุนเท่านั้น ที่เกี่ยวข้องกับระบบที่เกี่ยวข้องกับความเสี่ยงทางเพศ อัตราผลตอบแทนคงที่ 20% ที่ Anchor for UST มอบให้นั้นสูงกว่าอัตราผลตอบแทนที่ปราศจากความเสี่ยงของตลาดอย่างเห็นได้ชัด ความหมายของความแตกต่างนี้คือผลตอบแทน 20% ไม่สามารถปราศจากความเสี่ยงได้

เมื่อตลาดร้อนแรงที่สุด มูลค่าตลาดของ UST สูงถึง 18,000 ล้านดอลลาร์สหรัฐ ซึ่งมากกว่า 14,000 ล้านถูกล็อกไว้ในข้อตกลง Anchor และจำเป็นต้องแบกรับ APY 20% ทุกปี ไม่ว่าชั้นล่างสุดจะเป็นอย่างไร สามารถบรรลุรายได้นี้ผ่านการจำนำและการกู้ยืม นี่คือตลาดที่เรียบง่าย หากไม่มีความเสี่ยงที่สอดคล้องกัน คุณไม่สามารถได้รับผลตอบแทนที่สูงกว่าอัตราผลตอบแทนที่ปราศจากความเสี่ยง ดังนั้น LUNA จึงต้องการวิธีเสริมส่วนต่างของผลผลิต

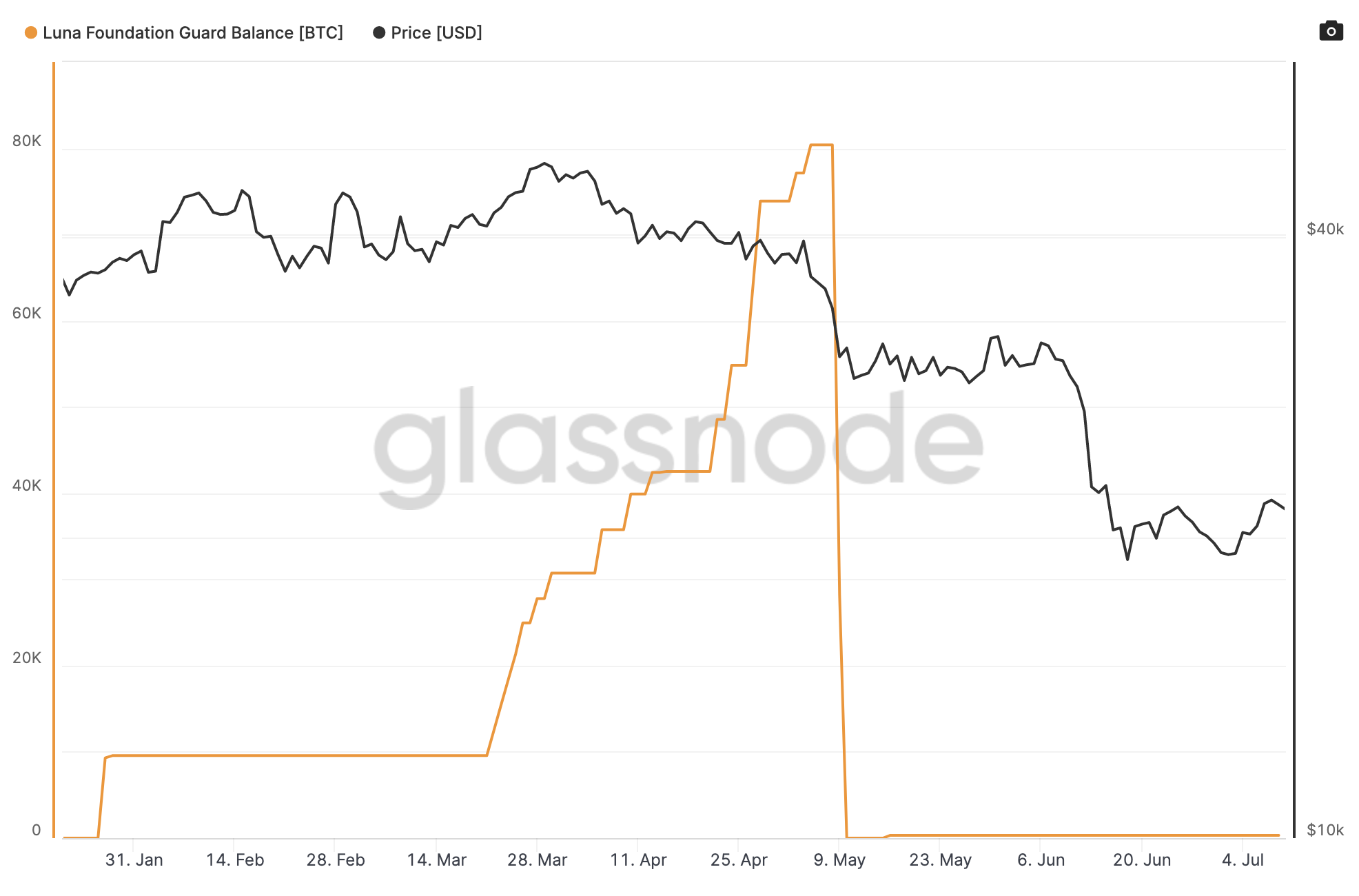

ในเดือนมกราคม พ.ศ. 2565 กลไกอื่นที่สะท้อนถึงสมอ LFG ได้เปิดตัว เมื่อวันที่ 19 มกราคม พ.ศ. 2565 โดควอนได้ประกาศเปิดตัว Luna Foundation Guard ซึ่งเป็นองค์กรที่ "ได้รับคำสั่งให้จัดตั้งทุนสำรองที่ตรึงกับดอลลาร์ในสภาวะตลาดที่ผันผวน" และเพื่อ "จัดสรรทรัพยากรเพื่อสนับสนุนการเติบโตและการพัฒนาของระบบนิเวศ Terra" ผ่านการให้เปล่า ตามการประมาณการ Anchor ในเวลานั้นเผา LFG มากกว่า 4 ล้านดอลลาร์สหรัฐทุกวัน

ในเดือนพฤษภาคม 2021 ตามกลไกของ LUNA-UST เกลียวแห่งความตายได้เริ่มขึ้น LFG (Luna Foundation Guard) อัดฉีดเงินทุนเข้าสู่ตลาดด้วยความแข็งแกร่งทางการเงิน ดึง UST กลับสู่ตำแหน่งยึดและยังมองไม่เห็นสำหรับ The การก่อตัวของฉันทามติของตลาดให้การส่งเสริม

Anchor ให้อัตราผลตอบแทนที่สูงกว่าระดับอัตราดอกเบี้ยที่ปราศจากความเสี่ยงของตลาด LFG ให้ตลาดด้วยความมั่นใจแบบคลั่งไคล้ ผู้คนเริ่มลืมหลักการทางการเงินที่เรียบง่ายที่สุด และกองทุนเริ่มใช้ประโยชน์จากการดำเนินการ: เผา LUNA เพื่อสร้าง UST มากขึ้นและฝากไว้ใน Anchor จดจำใบรับรองไว้ในข้อตกลงอื่นๆ (เช่น Edge) จากนั้นยืม UST แล้วฝาก UST ส่วนนี้ไว้ใน Anchor for Loop ทุกชั้นในกระบวนการทำเสื่อกกนี้เป็นการเพิ่มอิฐและกระเบื้องให้กับอาคารแบนและสูงของ UST

นักลงทุนรายย่อยมีโอกาสในการลงทุนที่จำกัดในแง่ของการเข้าถึงเงินทุนและข้อมูลค่อนข้างจำกัด ในขณะที่ "ผู้ชี้ขาด" (สถาบัน CEFI) ที่มีความซับซ้อนนั้นดีกว่านักลงทุนรายย่อยเนื่องจากการเข้าถึงเงินทุนที่มากกว่าและข้อมูลเกี่ยวกับโอกาสการลงทุนที่ดีกว่า เลเวอเรจช่วยให้อนุญาโตตุลาการสามารถรับตำแหน่งที่ใหญ่ขึ้นได้ อย่างไรก็ตาม แม้อนุญาโตตุลาการก็อาจเผชิญกับข้อจำกัดทางการเงินเนื่องจากข้อกำหนดด้านมาร์จิ้น — และในกระบวนการนี้ Sanjian ได้ใช้เลเวอเรจที่น่าทึ่ง แม้กระทั่งการยืมสินทรัพย์ที่ไม่มีหลักประกัน

เมื่อผู้คนเริ่มสรุปความสำเร็จของ LUNA และเครือข่ายสาธารณะรายใหญ่ที่แข่งขันกันเพื่อเลียนแบบ ตลาดก็รวบรวมความเชื่อมั่นที่ไม่มีมูลความจริง และมันผลักดันการเก็งกำไรที่ไม่ยั่งยืน เมื่อฟองสบู่เติบโตขึ้น นักเก็งกำไรก็ปรากฏตัวขึ้นและเริ่มคลั่งไคล้อย่างจริงจัง เพียงเลื่อนดู twitter เมื่อไม่กี่เดือนก่อน และคุณจะเห็น LUNAtics นับไม่ถ้วนเทศนาเรื่องจอกที่น่าทึ่งนี้เพื่อหลอกล่อนักลงทุนรุ่นหลังให้เข้าสู่วังวนเดียวกัน

อย่างไรก็ตาม หากมีข่าวร้าย มูลค่าของสินทรัพย์จะลดลงพร้อมกับความมั่งคั่งของอนุญาโตตุลาการ อนุญาโตตุลาการที่มีเลเวอเรจต้องเผชิญกับการเรียกเงินประกันและถูกบังคับให้ขายสินทรัพย์เพื่อให้ตรงกับการเรียกเงินประกัน แรงขายต่อการขายสินทรัพย์ส่งผลให้สูญเสียมูลค่าสินทรัพย์และความมั่งคั่งสำหรับอนุญาโตตุลาการ ความผันผวนและความไม่แน่นอนที่เพิ่มขึ้นนำไปสู่การเรียกเงินประกันที่มากขึ้น ซึ่งนำไปสู่การบังคับขายสินทรัพย์เพิ่มเติม การเปลี่ยนแปลงที่เกิดขึ้นในอัตรากำไรหมายถึงการลดลงของเลเวอเรจ ดังนั้น เนื่องจากเลเวอเรจ ราคาจึงตกลงมากกว่าที่จะเป็นอย่างอื่น

เลเวอเรจมากเกินไปในช่วงเวลาที่ดี และ เลเวอเรจมากเกินไปในช่วงเวลาเลวร้าย

ชื่อระดับแรก

ความโลภไม่มีส่วนเกี่ยวข้องกับการรวมศูนย์

เมื่อเราอยู่ในชีวิตทางสังคมและเศรษฐกิจ เราต้องเผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออกจากหลาย ๆ ฝ่าย โดยเฉพาะในกิจกรรมทางการเงิน วิธีที่การเงินแบบดั้งเดิมแก้ปัญหานี้คือการให้บริการ "ความน่าเชื่อถือ" โดยทนายความ ทนายความ ธนาคาร เจ้าหน้าที่ปฏิบัติตามกฎระเบียบ รัฐบาล ฯลฯ ซึ่งเป็นค่าใช้จ่ายแอบแฝงที่กำหนดให้กับผู้เข้าร่วมทุกคน

DEFI ย่อมาจาก "Decentralized Finance" เป็นอีกหนึ่งวิธีแก้ปัญหาความไว้วางใจระหว่างผู้คน มุ่งสร้างโลกการเงินโดยปราศจากตัวกลางทางการเงิน โดยสืบทอดเจตนารมณ์ของ Bitcoin และขยายการใช้บล็อกเชนจากการถ่ายโอนมูลค่าอย่างง่ายไปสู่กรณีการใช้งานทางการเงินที่ซับซ้อนมากขึ้น สามารถสรุปความหมายโดยย่อได้ดังนี้: การต่อต้านการเซ็นเซอร์, การเปลี่ยนแปลงไม่ได้, การตรวจสอบได้, การเข้าถึงได้ และฉันทามติทางสังคม แปลว่า: การต่อต้านการเซ็นเซอร์, การเปลี่ยนแปลงไม่ได้, การตรวจสอบได้, การเข้าถึงได้ และฉันทามติทางสังคม มันสัญญาถึงอนาคตทางการเงินที่เปิดกว้างและไม่ได้รับอนุญาต ทุกคนสามารถเข้าถึงบริการทางการเงินที่หลากหลาย เข้าใจถึงความเสี่ยงที่โปร่งใสที่เกี่ยวข้อง และวางใจได้ว่าเงินของพวกเขาจะไม่ถูกขโมยหรือถูกอายัด

อย่างไรก็ตาม แม้จะได้รับประโยชน์จาก DEFI ที่อ้างสิทธิ์แล้ว นักลงทุน cryptocurrency ยังคงติดต่อกับสถาบัน CEFI

ก่อนดำเนินการต่อ มากำหนด CEFI กันก่อน ที่นี่เราละทิ้งสถาบันการเงินแบบรวมศูนย์แบบดั้งเดิม เช่น ธนาคาร นายหน้าซื้อขายหลักทรัพย์ ฯลฯ และพูดถึงเฉพาะสถาบันการเงินแบบรวมศูนย์ในสาขาสกุลเงินดิจิทัล เช่น CEX เช่น Binance, FTX เป็นต้น และสถาบันสินเชื่อ เช่น BlockFi

เหตุผลก็คือ CEFI ให้ประโยชน์บางประการของ DEFI ตลอดจนความง่ายในการใช้งานและความปลอดภัยของผลิตภัณฑ์บริการทางการเงินแบบดั้งเดิม ดังนั้น แม้จะมีความเสี่ยงจากคู่สัญญา ความเสี่ยงจากแฮ็กเกอร์ ความเสี่ยงจากการฉ้อโกง ฯลฯ ผู้ใช้ยังคงโอนทรัพย์สินของตนไปยังกล่องดำบนห่วงโซ่ที่ควบคุมโดยคีย์ลับ 100% ในขั้นตอนนี้ ผู้ใช้ดูเหมือนจะชั่งน้ำหนัก เลือก และโอน พวกเขาโอนกรรมสิทธิ์ในเงินทุนของตน 100% เพื่อแลกกับบริการที่สะดวกและง่ายต่อการใช้งาน

กล่องดำเหล่านี้เมื่อจัดการกับเงินของลูกค้าควรชดเชยความผันผวนของตลาดตามมาตรการความเสี่ยงที่เป็นระบบ เช่น การวางหลักประกันมากเกินไป เช่น การควบคุมเลเวอเรจ เช่น การดูแลสภาพคล่อง แต่เมื่อความโลภของมนุษย์อยู่เหนือการควบคุมก็เป็นเรื่องยาก มีวิธีการที่เหมาะสม คำเตือนล่วงหน้าของสัญญาณเหล่านี้ในกล่องดำ CEFI

แล้ว DEFI ที่อ้างว่าเปลี่ยนแปลงไม่ได้ ตรวจสอบได้ และเข้าถึงได้ จะสามารถยับยั้งความโลภและความกลัวของมนุษย์ได้หรือไม่?

ในปี 2013 V God มองเห็นอนาคตของสัญญาอัจฉริยะที่ใช้กับแอปพลิเคชันทางการเงินที่ซับซ้อน

การควบคุมโดยซอฟต์แวร์และอัลกอริทึมที่ควบคุมวิธีที่เราโต้ตอบ - "รหัสคือกฎหมาย" - เป็นอีกรูปแบบหนึ่งของกฎระเบียบที่นักแสดงเอกชนสามารถฝังคุณค่าของพวกเขาในสิ่งประดิษฐ์ทางเทคโนโลยี สิ่งนี้ก่อให้เกิดประโยชน์หลายประการ เช่น ระบบอัตโนมัติทางกฎหมาย เช่น กฎและข้อบังคับที่บังคับใช้เบื้องต้นเกิดขึ้นโดยอัตโนมัติ เทคโนโลยีบล็อกเชนซึ่งเป็นตัวอย่างที่ยอดเยี่ยมที่สุดของแนวปฏิบัตินี้ นำมาซึ่งโอกาสใหม่มากมายในการแปลกฎหมายเป็นรหัส โดยการแปลข้อกำหนดทางกฎหมายหรือสัญญาเป็น "สัญญาอัจฉริยะ" พร้อมการรับประกันการบังคับใช้ กฎเหล่านั้นจะถูกบังคับใช้โดยอัตโนมัติโดยเครือข่ายบล็อกเชนพื้นฐาน ตามแผนเสมอ โดยไม่คำนึงถึงความประสงค์ของคู่สัญญา

ดังที่ Robert Leshner ผู้ก่อตั้ง Compound โปรโตคอลตลาดสกุลเงิน DEFI เคยกล่าวไว้ว่า: ไม่มีการตัดสินของมนุษย์ ไม่มีข้อผิดพลาดของมนุษย์ ไม่มีกระบวนการ ทุกอย่างเกิดขึ้นทันทีและเป็นอิสระ

การใช้เทคโนโลยีเป็นวิธีการจำกัดพฤติกรรมส่วนบุคคล เป็นวิธีบังคับใช้กฎโดยอัตโนมัติ ฟังดูเหมือนใช่ ผู้สนับสนุนหลายคนของ "code is law" ดูเหมือนจะคิดว่า DEFI อยู่นอกกรอบของกฎหมายอย่างสิ้นเชิง แทนที่จะเป็นช่องทางให้สถาบันการเงินเข้ามาไกล่เกลี่ย

อย่างไรก็ตาม เพียงเพราะทั้งหมดนี้เกิดขึ้นผ่านบล็อกเชนไม่ได้หมายความว่ากระบวนการทางกฎหมายที่มีอายุหลายศตวรรษจะยุติลงอย่างกะทันหันและน่าอัศจรรย์ เนื่องจากมีข้อ จำกัด และข้อบกพร่องที่สำคัญในการควบคุมผ่านรหัสซึ่งอาจสร้างปัญหาใหม่เกี่ยวกับความเป็นธรรมและกระบวนการอันชอบธรรม - ตัวรหัสเองเป็นภาพสะท้อนของเจตจำนงของมนุษย์ก่อนที่จะไม่มีแรงผูกมัดที่แข็งแกร่งกว่านั้นเป็นการยากที่จะจินตนาการว่าใครบางคนจะ หยุดความโลภของตัวเองด้วยการจำกัดเทคโนโลยี

เรามาพูดถึง LUNA กันอีกครั้ง กลไกการเก็งกำไรของ LUNA-UST เสร็จสมบูรณ์ด้วยโค้ด ตราบเท่าที่เครือข่ายไม่แออัด กระบวนการเก็งกำไรจะเป็นไปโดยอัตโนมัติ ราบรื่นและรวดเร็ว อย่างไรก็ตาม นี่เป็นเพียงความคืบหน้าทางเทคนิคเท่านั้น ในความเป็นจริง สิ่งที่กลไกนี้ไม่สามารถแก้ไขได้คือปัญหาอื่นนอกเหนือจากการเก็งกำไร - ปัญหาของความเสี่ยง ปัญหาของเลเวอเรจ และปัญหาของฟองสบู่

นี่เป็นกระบวนการอัดขึ้นรูปฟองสบู่ที่รวดเร็วกว่าการลงจอดอย่างหนักครั้งก่อน ๆ ซึ่งเกี่ยวข้องกับโปรโตคอล DEFI บนเชนและสถาบัน CEFI นอกเชน ในเวลาน้อยกว่าหนึ่งเดือนไม่มีใครรอดพ้นจากวงจรเลเวอเรจ เรา ความต่างหรืออนาคตระหว่าง DEFI กับ CEFI ที่มีการถกเถียงกันว่าใครเก่งกว่าใครจะช่วยใครคงไม่ต้องพูดถึง

ข้อมูลอ้างอิง:

ข้อมูลอ้างอิง:

1.https://www.theblockbeats.info/news/30901?

2.https://min.news/en/economy/31b8631378008cf22a291ba7537495b1.html

3.https://www.nasdaq.com/articles/ltcm-and-other-history-lessons-for-crypto

4.https://medium.com/alpineintel/stop-saying-decentralized-a-plea-for-purging-cf4002d96c95

5.https://studio.glassnode.com/dashboards/8a7eca2d-efd9-4260-5554-74dfce400c34?&utm_medium=website&utm_source=defi_analysis_EN&utm_campaign=defi_deleveraging_2022_2022

6.https://insights.glassnode.com/the-week-onchain-week-26-2022/