รื้อจุดเริ่มต้นและจุดสิ้นสุดของวิกฤตการเงินปี 2551: อะไรคือความเหมือนและความแตกต่างระหว่า

ชื่อต้นฉบับ: "อะไรคือความเหมือนและความแตกต่างระหว่างวิกฤต Three Arrows และ Lehman Brothers" "

ผู้เขียนต้นฉบับ: yikiiiii.eth

เมื่อเร็ว ๆ นี้ สื่อจีนและต่างประเทศชอบเปรียบเทียบการชำระบัญชีของ 3ac (Three Arrows Capital) กับ "วิกฤตเลห์แมนในวงเงินตรา" แต่พวกเขาไม่ได้ทำการวิเคราะห์เชิงลึกเกี่ยวกับความคล้ายคลึงกันระหว่างทั้งสองและจุดที่ต่างกัน . หารือ

จุดกระตุ้นและตรรกะการแพร่กระจายของวิกฤตการณ์ทางการเงินทั้งสองนั้นคล้ายคลึงกันมาก อย่างไรก็ตาม เนื่องจากตำแหน่งทางนิเวศวิทยาทางการเงินที่แตกต่างกัน (การธนาคารและอสังหาริมทรัพย์ VS กองทุนเฮดจ์ฟันด์ & สกุลเงินดิจิทัล) ระดับของผลกระทบจึงไม่เหมือนกัน และทัศนคติของรัฐบาลในความกระตือรือร้นในการช่วยเหลือและการกำกับดูแลก็แตกต่างกันอย่างสิ้นเชิง

ที่สามารถมองเห็น,จุดกระตุ้นและตรรกะการแพร่กระจายของวิกฤตการณ์ทางการเงินทั้งสองนั้นคล้ายคลึงกันมาก อย่างไรก็ตาม เนื่องจากตำแหน่งทางนิเวศวิทยาทางการเงินที่แตกต่างกัน (การธนาคารและอสังหาริมทรัพย์ VS กองทุนเฮดจ์ฟันด์ & สกุลเงินดิจิทัล) ระดับของผลกระทบจึงไม่เหมือนกัน และทัศนคติของรัฐบาลในความกระตือรือร้นในการช่วยเหลือและการกำกับดูแลก็แตกต่างกันอย่างสิ้นเชิง

ต่อไปนี้เป็นการทบทวนวิกฤตเลห์แมนปี 2551 และการเปรียบเทียบกับ 3ac:

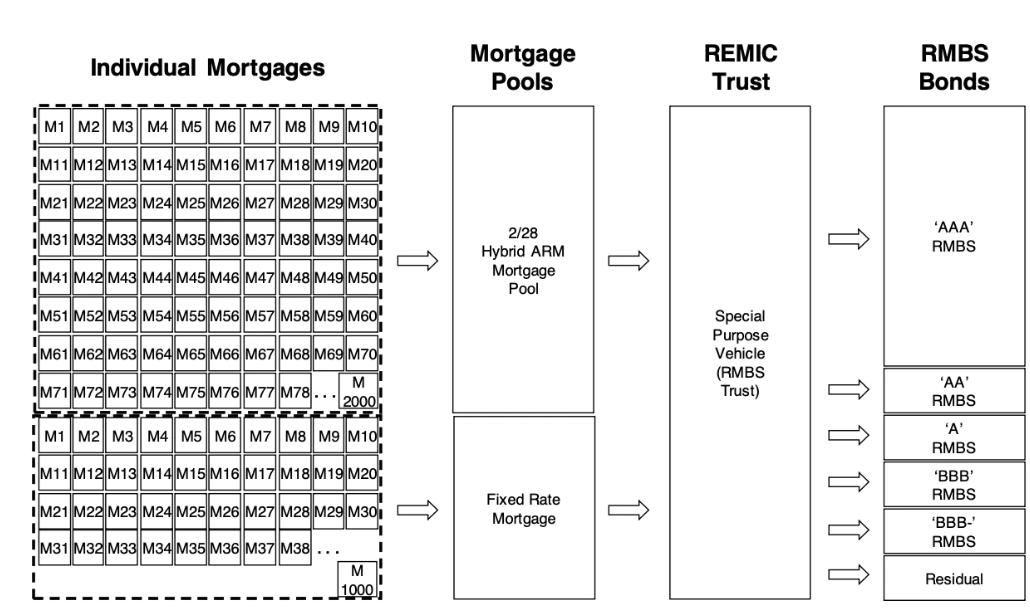

วิกฤตจำนองซับไพรม์ในปี 2551 เกิดขึ้นเมื่อธนาคารแปลงสินทรัพย์เป็นหลักทรัพย์บรรจุสินเชื่อจำนองอสังหาริมทรัพย์ไว้ในพันธบัตรเพื่อขาย สินเชื่อเพื่อที่อยู่อาศัยเหล่านี้มีระดับความเสี่ยงที่แตกต่างกัน และเราทุกคนรู้เรื่องราวเบื้องหลังพายุฝนฟ้าคะนอง เพราะผู้อยู่อาศัยในสินเชื่อเหล่านี้จำนวนมากไม่มีงานทำและรายได้ อีกทั้งยังมีหนี้สินล้นพ้นตัว

อย่างไรก็ตาม เนื่องจากการขายแบบแพ็คเกจ สินเชื่อซับไพรม์โดยรวมจึงตระหนักถึงการกระจายความเสี่ยงในแง่ทฤษฎี จึงมีอันดับเครดิตที่สูงขึ้นและการขายที่ราบรื่น ด้วยวิธีนี้ พันธบัตรจำนองที่มีสภาพคล่องต่ำจึงกลายเป็นหลักทรัพย์ค้ำประกันอสังหาริมทรัพย์ (MBS, MBS) ซึ่งสามารถสร้างกระแสเงินสดให้กับธนาคารได้

พฤติกรรมของธนาคารแปลงสินทรัพย์เป็นหลักทรัพย์ขายพันธบัตรที่นี่แตกต่างจากพฤติกรรมเงินฝากและสินเชื่อแบบธรรมดาของธนาคารแบบดั้งเดิม ซึ่งสร้างความเสี่ยงจากเลเวอเรจสูงเช่นกัน อัตราส่วนความต้องการสำรองของธนาคารแบบดั้งเดิมถูกควบคุมโดยธนาคารกลาง จำนวนเงินจำนองและเงินกู้ถูกควบคุมอย่างเข้มงวด และธนาคารกลางจะทำหน้าที่เป็นผู้ให้กู้ที่เป็นทางเลือกสุดท้าย อย่างไรก็ตาม เมื่อบัญชีหลักทรัพย์ ธนาคารขายหลักทรัพย์ ราคาของหลักทรัพย์จะถูกกำหนดโดยตลาด ซึ่งหมายความว่าอัตราจำนองของธนาคารนั้นถูกกำหนดโดยตลาดจริง ๆ และไม่มีธนาคารกลางเป็นผู้ให้กู้ที่พึ่งสุดท้ายและ รัฐบาล.

แต่กลับไปที่ MBS ทำไมทุกคนถึงโง่พอที่จะซื้อ "พันธบัตรขยะ" เหล่านี้ให้คนจรจัดยืม?

เหตุผลคือความคาดหวังของอสังหาริมทรัพย์ที่เพิ่มขึ้น. ตราบใดที่ราคาบ้านสูงขึ้นภายในปีหรือสองปี คนที่ไม่สามารถชำระหนี้ได้ก็สามารถใช้ค่าบ้านส่วนหนึ่งมาหักล้างหนี้ได้

ในงานรื่นเริงแห่งความมั่งคั่งทางเศรษฐกิจ ผู้คนมักจะมองไม่เห็นอันตรายที่กำลังคืบคลานเข้ามา

ช่องโหว่ของ MBS คือเมื่อราคาที่อยู่อาศัยชะลอตัวลงหรือลดลง และฉันทามติพังทลายลง ก็จะจุดชนวนเหมือนโดมิโนและเวียนว่ายตายเกิดเมื่อการผิดนัดจำนองอสังหาริมทรัพย์เริ่มปรากฏขึ้น คุณภาพของหลักประกัน MBS จะลดลง และราคา MBS ตามราคาตลาดจะลดลง จากนั้นสินเชื่ออสังหาริมทรัพย์จะลดลง และตลาดจะกังวลเกี่ยวกับความสามารถในการชำระหนี้ต่อไป การเติมเต็มตนเองและการเสริมกำลังตนเองที่คาดหวังนี้นำไปสู่การดำเนินการและธนาคารถูกบังคับให้ขายทรัพย์สินจำนองของ MBS เนื่องจากขาดสภาพคล่องในระยะสั้นราคาบ้านจึงดิ่งลงและราคาของ MBS ก็ลดลงอีกครั้งจึงเข้าสู่วงจรของการลดลงอีกครั้ง .

บังเอิญ การชำระบัญชีของ Sanjian Capital ในปี 2022 ก็ยืนยันเหตุผลที่คล้ายกันเช่นกัน

Three Arrows Capital เป็นกองทุนเฮดจ์ฟันด์ที่ลงทุนในตลาดเข้ารหัสหลักและตลาดรอง ในช่วงสูงสุด มีสินทรัพย์มากกว่า 10,000 ล้านดอลลาร์สหรัฐและเป็นหนึ่งในสถาบันการลงทุนที่มีความเคลื่อนไหวมากที่สุดในสาขาสกุลเงินดิจิทัล ในขณะเดียวกันก็ถือเป็นหนึ่งในผู้กู้รายใหญ่ที่สุดเซลเซียส, BlockFi, เจเนซิส ฯลฯ ล้วนเกี่ยวข้องกับ Three Arrows Capitalเช่นเดียวกับธนาคารที่มีหลักทรัพย์ค้ำประกัน สิ่งนี้เป็นการปูทางไปสู่ความเสี่ยงด้านหนี้สิน

จากข้อมูลสาธารณะ วิกฤตสภาพคล่องของ Sanjian เริ่มต้นจากการลดลงของตลาด crypto ซึ่งเกี่ยวข้องกับ LUNA ที่เป็นศูนย์ การชำระบัญชีของเซลเซียส และความล้มเหลวของการลงทุน BTC

การตัดสินที่ผิดพลาดของตลาด ส่วนลด GBTCซื้อ BTC โดยเพิ่มเลเวอเรจ แต่ BTC ยังคงลดลง ซึ่งทำให้เกิดการเรียกเงินประกัน (margin call)

ก่อนหน้านี้ได้เข้าร่วมลงทุนใน Luna (ซึ่งระเหยไปหลายหมื่นล้านดอลลาร์)ในการลงทุนโครงการ Luna (ปัจจุบันคือ Lukc) การสูญเสียเงินลงทุนหลายร้อยล้านดอลลาร์ของ 3AC สูงถึง 99.9%

พายุฝนฟ้าคะนองของเซลเซียสทำให้เกิดการชำระบัญชี ทำให้ซันเจียนต้องชำระหนี้ในฐานะผู้กู้, StETH ถูกขายอย่างต่อเนื่อง (เพื่อแลกกับ ETH) เพื่อชำระหนี้, StETH หักสมอเรือ และตลาดตื่นตระหนกและตกลงไปอีก

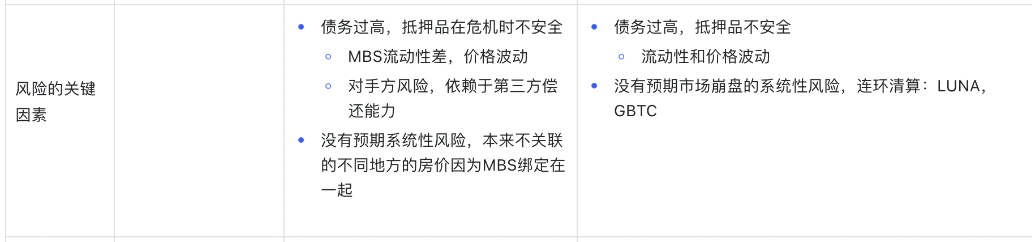

ปัจจัยสำคัญของความเสี่ยงของ Lehman และ Three Arrows นั้นคล้ายคลึงกันมาก: หนี้สินที่มากเกินไป หลักประกันที่ไม่ปลอดภัย และการประเมินความเสี่ยงที่เป็นระบบอย่างผิดๆ

ประการแรก หนี้สูงเกินไปและหลักทรัพย์ค้ำประกันไม่ปลอดภัย

หลักประกันเช่น MBS ของ Lehman และ stETH ของ Three Arrows แสดงให้เห็นถึงความไม่คล่องในระยะสั้นในการชำระบัญชีและกรณีที่รุนแรง ซึ่งนำไปสู่ความผันผวนของราคาอย่างมาก นอกจากนี้ MBS ยังพึ่งพาความสามารถในการชำระคืนของบุคคลที่สามซึ่งแตกต่างจากพันธบัตรรัฐบาล และมีความเสี่ยงจากการผิดนัดชำระหนี้ของบุคคลที่สาม

ประการที่สอง มีความคาดหวังไม่เพียงพอสำหรับความเสี่ยงเชิงระบบ

ตัวอย่างเช่น การประเมินความเสี่ยงของ MBS จะประเมินความสัมพันธ์ของอสังหาริมทรัพย์ในภูมิภาคต่างๆ ว่าต่ำ ตัวอย่างเช่น ราคาที่อยู่อาศัยในนิวยอร์กและอิลลินอยส์ไม่ตรงกัน แต่ในความเป็นจริงแล้ว การบรรจุหีบห่อทำให้บรรจุภัณฑ์มีความเกี่ยวข้องกัน และนำมาซึ่งความเสี่ยงทั้งระบบ เช่นเดียวกับ Three Arrows จาก LUNA ถึง Celsius ถึง BTC ความสัมพันธ์ระหว่างสกุลเงินดิจิตอลและความเสี่ยงของระบบเมื่อพวกมันดิ่งลงนั้นชัดเจนมากขึ้น

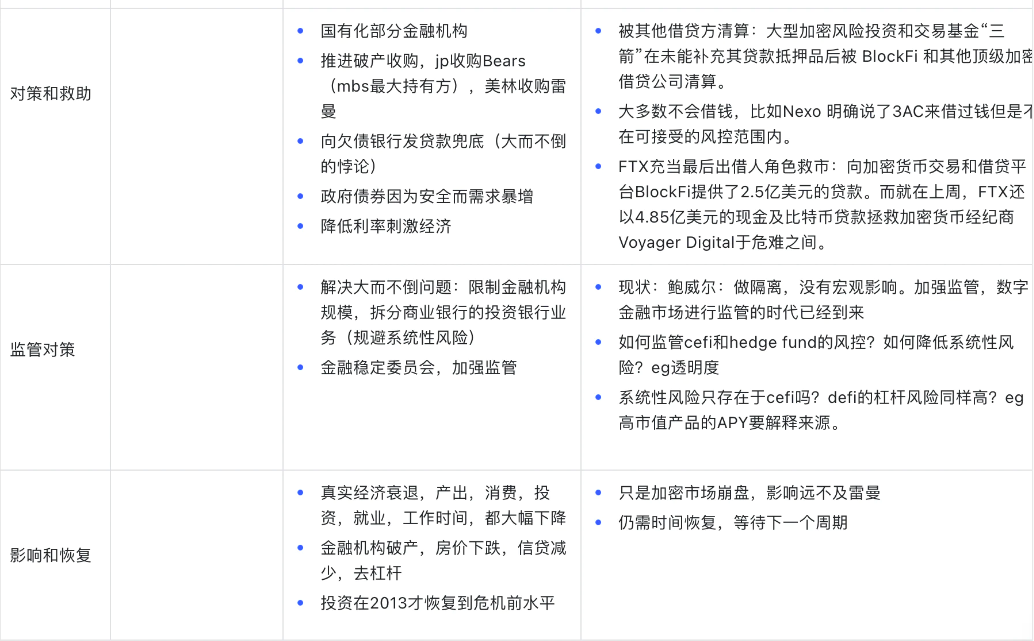

อย่างไรก็ตาม เนื่องจากความเสี่ยงทางระบบการเงินที่มากเกินไปซึ่งเกิดจากวิกฤตสินเชื่อซับไพรม์ ในที่สุดรัฐบาลสหรัฐก็ออกมาเป็นผู้ไกล่เกลี่ยรายสุดท้ายและผลสรุปสุดท้าย รวมถึง: การส่งเสริมการปรับโครงสร้างองค์กรและการได้มาซึ่งการล้มละลาย การทำให้สถาบันการเงินที่ล้มละลายเป็นของรัฐ การออกเงินกู้แก่ธนาคารที่ล้มละลาย การลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ ฯลฯ

อย่างไรก็ตาม ไม่มีการหนุนหลังของรัฐบาลในแวดวงสกุลเงิน

ในโลกการเงินแบบดั้งเดิม รัฐบาลส่งเสริมการเข้าซื้อกิจการ แต่หลังจากพายุฝนฟ้าคะนองของ Three Arrows ก็ทำให้เกิดการชำระบัญชีร่วมกันระหว่างสถาบันขนาดใหญ่ เมื่อ Sanjian ยืมเงินจากสถาบันอื่น มีความเป็นไปได้สูงที่จะถูกปฏิเสธ เนื่องจากเงินกู้จากสถาบันที่ล้มละลายนั้นอยู่นอกเหนือขอบเขตการควบคุมความเสี่ยงของสถาบัน มีเพียงบริษัทแลกเปลี่ยนที่มีอำนาจมากกว่าเช่น FTX เท่านั้นที่พยายามแสดงบทบาทของธนาคารกลางเพื่อช่วยเหลือตลาด แต่เมื่อเทียบกับการแทรกแซงอย่างจริงจังของรัฐบาลสหรัฐฯ ในปี 2551 ก็อาจรู้สึกได้ว่าพลังของตัวเองนั้นอ่อนแอมาก

ประวัติศาสตร์ยังคงซ้ำรอย และกฎระเบียบใหม่ของรัฐบาลสหรัฐฯ หลังปี 2008 อาจเป็นข้อมูลอ้างอิงสำหรับอนาคตของตลาดการเข้ารหัส

หลังจากปี 2551 รัฐบาลสหรัฐฯ ได้เพิ่มการกำกับดูแลทางการเงินอย่างจริงจัง เพื่อลดความเสี่ยงทางการเงินอย่างเป็นระบบ กฎระเบียบถูกนำมาใช้เพื่อจำกัดขนาดของสถาบันการเงินและแยกธนาคารพาณิชย์และธนาคารเพื่อการลงทุน

ในทางตรงกันข้าม,ความวุ่นวายในแวดวงสกุลเงินนั้นน้อยกว่าความเสี่ยงของวิกฤตการเงินในปี 2551 มาก แม้ว่ามันจะดึงดูดความสนใจจากหน่วยงานกำกับดูแลในระดับหนึ่งเมื่อวันที่ 22 มิถุนายน Powell ประธานธนาคารกลางสหรัฐกล่าวว่า cryptocurrencies จำเป็นต้องมีการควบคุมที่ดีขึ้น แต่จนถึงตอนนี้ การลดลงอย่างรวดเร็วของ cryptocurrencies ยังไม่ส่งผลกระทบในระดับมหภาคอย่างมีนัยสำคัญ

หากกฎระเบียบของตลาดการเข้ารหัสมีความเข้มงวดมากขึ้นในอนาคต และอัตราส่วนการให้กู้ยืมและเลเวอเรจถูกควบคุม ดังนั้น จึงกำหนดให้ cefi เพิ่มความโปร่งใสและรายงานการใช้เงินทุน และกำหนดให้มูลค่าหลักทรัพย์ตามราคาตลาดสูงเพื่ออธิบายแหล่งที่มาของการออกพันธบัตรและ apy ล้วนแต่เป็นมาตรการที่คิดได้ในปัจจุบัน

โลกของ crypto กำลังรออะไรอยู่?

โลกของ crypto กำลังรออะไรอยู่?