ภาพรวมรายได้ของบริษัท Web3: Ethereum กลายเป็นเครื่องสร้างรายได้ที่แข็งแกร่งที่สุด

แหล่งที่มาดั้งเดิม:

แหล่งที่มาดั้งเดิม:FutureMoney

TLDR บทสรุป:

(1) รายได้รวม:รูปแบบธุรกิจ Web3 เติบโตขึ้นอย่างมาก โดยรูปแบบที่แข็งแกร่งที่สุดยังคงเป็น "การขายพื้นที่บล็อก" ตามมาด้วยแพลตฟอร์มการซื้อขาย NFT, DeFi, GameFi และโครงสร้างพื้นฐาน

(2) รายได้ตามข้อตกลง:รายได้ส่วนใหญ่ยังคงมาจากรายได้ฝั่งอุปทานที่สร้างขึ้นโดยบทบาทต่างๆ เช่น Liquidity Providers และ Lenders ความสามารถในการทำกำไรของโปรโตคอลเองนั้นยังน้อยกว่ารายได้ของโปรโตคอลและยังน้อยกว่าที่ไหลไปยังผู้ถือโทเค็น แม้ว่าผู้ใช้จะเพลิดเพลินกับรายได้หลักและสิทธิ์ในการกำกับดูแล แต่ผลประโยชน์หลักทางเศรษฐกิจยังไม่รับประกัน

(3) มีช่องโหว่ในการตรวจสอบรายได้ของโปรโตคอล ซึ่งก่อให้เกิดความเสี่ยงต่อผู้ถือโทเค็น:ชื่อระดับแรก

ชื่อเรื่องรอง

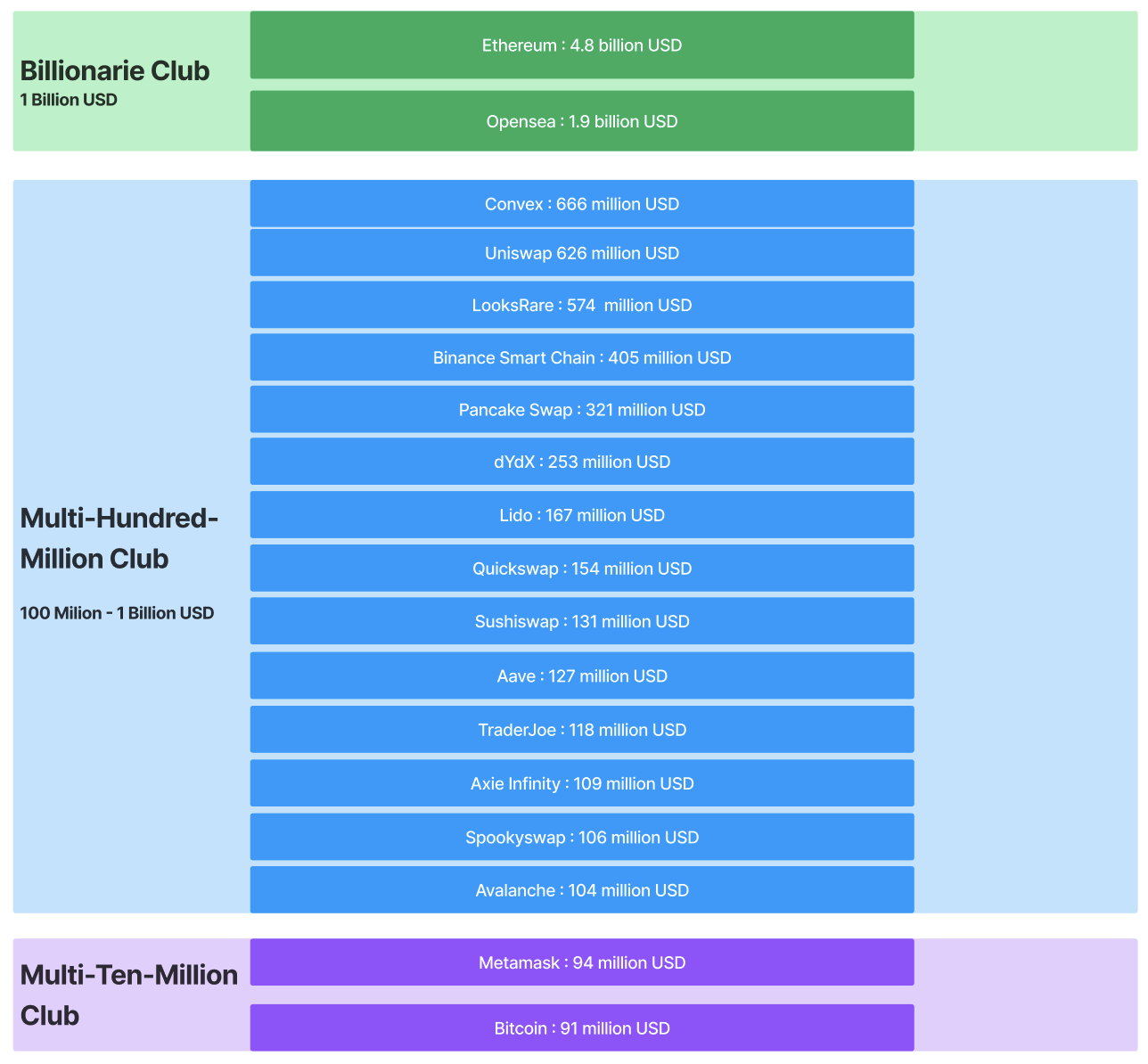

1.1 บริษัท Web3 (โปรโตคอล) เหล่านี้มีรายได้สูงสุด

ในทุกบริษัทรายได้แทบจะเป็นหนึ่งในมาตรวัดที่สำคัญที่สุดคำอธิบายภาพ

คำอธิบายภาพ

(source:Token Terminal, the Block,curated by FutureMoney Research 2022 Q2)

เนื่องจากรายได้ของ Web3 ขึ้นอยู่กับความผันผวนของตลาดเรานับรายได้รวมเป็นเวลา 180 วันเท่านั้น (ไม่นับรายปีเชิงเส้น)บริษัท 17 อันดับแรก (โปรโตคอล) สร้างรายได้รวมมากกว่า 10 พันล้านเหรียญสหรัฐ

เกียร์แรก:Ethereum และ Opensea รายได้รวมครึ่งปีของ Ethereum อยู่ที่ 4.6 พันล้านเหรียญสหรัฐ ซึ่งนำหน้าอยู่มากในรายการ รายได้รวมครึ่งปีของ Opensea อยู่ที่ประมาณ 1.8 พันล้านเหรียญสหรัฐ และยังเป็นวัวเงินสดที่บ้าคลั่งอีกด้วย

เกียร์สอง:ส่วนใหญ่เป็นข้อตกลง Defi และรายได้รวมสูงสุดคือ Convex และ Uniswap รายได้รวมครึ่งปีประมาณ 600 ล้านเหรียญสหรัฐ

เกียร์สาม:ชื่อเรื่องรอง

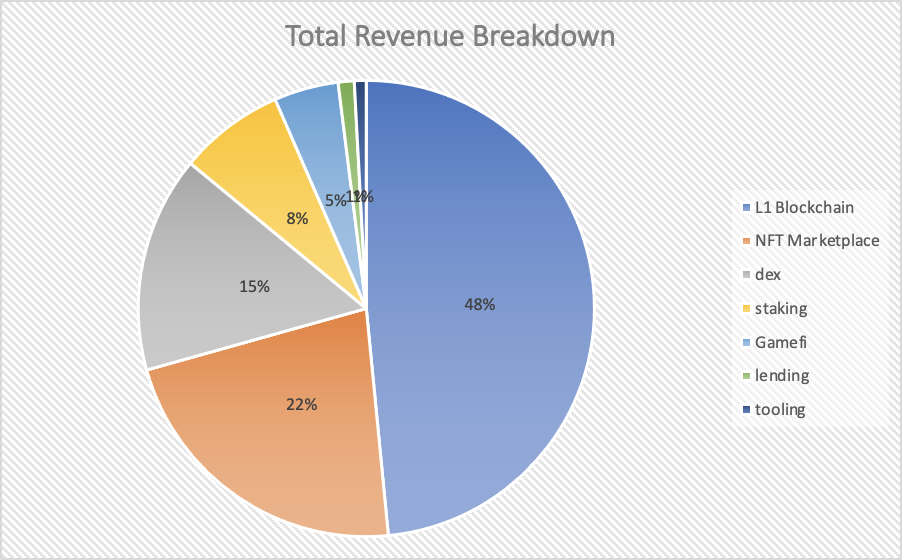

1.2 รูปแบบธุรกิจกำหนดเพดานรายได้หรือไม่?

คำอธิบายภาพ

ที่สามารถมองเห็น:

(Source:Token Terminal, curated by FutureMoney Research 2022 Q2)

ที่สามารถมองเห็น:

Layer1รายได้คิดเป็นสัดส่วนเกือบครึ่งหนึ่งของรายได้ทั้งหมด และรูปแบบธุรกิจคือ "การขายพื้นที่บล็อก";

NFTรายได้จากแพลตฟอร์มการซื้อขายคิดเป็น 22% และรูปแบบธุรกิจเป็นแบบค่าสิทธิ

ในเดฟีDexสัดส่วนรายได้อยู่ที่ 15% และรูปแบบธุรกิจคือค่าธรรมเนียมการทำธุรกรรมและรายได้จากการทำตลาดที่มีสภาพคล่อง

ในเดฟีStakingสัดส่วนรายได้จากหมวดนี้คือ 8% และรูปแบบธุรกิจคือการดำเนินการหรือกระจายการจัดการสินทรัพย์

Gamefiสัดส่วนอยู่ที่ 5% และรูปแบบธุรกิจคือค่าลิขสิทธิ์ ค่าธรรมเนียมการโอน การขาย NFT เป็นต้น

ในเดฟีLendingรายได้คิดเป็นประมาณ 1% และรูปแบบธุรกิจกระจายอยู่

Toolingรายได้คิดเป็นประมาณ 1% และรูปแบบธุรกิจคือค่าบริการ

ดูง่ายเครื่องสร้างรายได้ที่ทรงพลังที่สุดคือ Ethereum ซึ่งมีรูปแบบธุรกิจคือ "ขายพื้นที่บล็อก"ประการที่สอง

ประการที่สองเป็น "แพลตฟอร์มการซื้อขาย NFT" ที่มีความสามารถในการสร้างรายได้ที่แข็งแกร่งชื่อระดับแรก

ชื่อเรื่องรอง

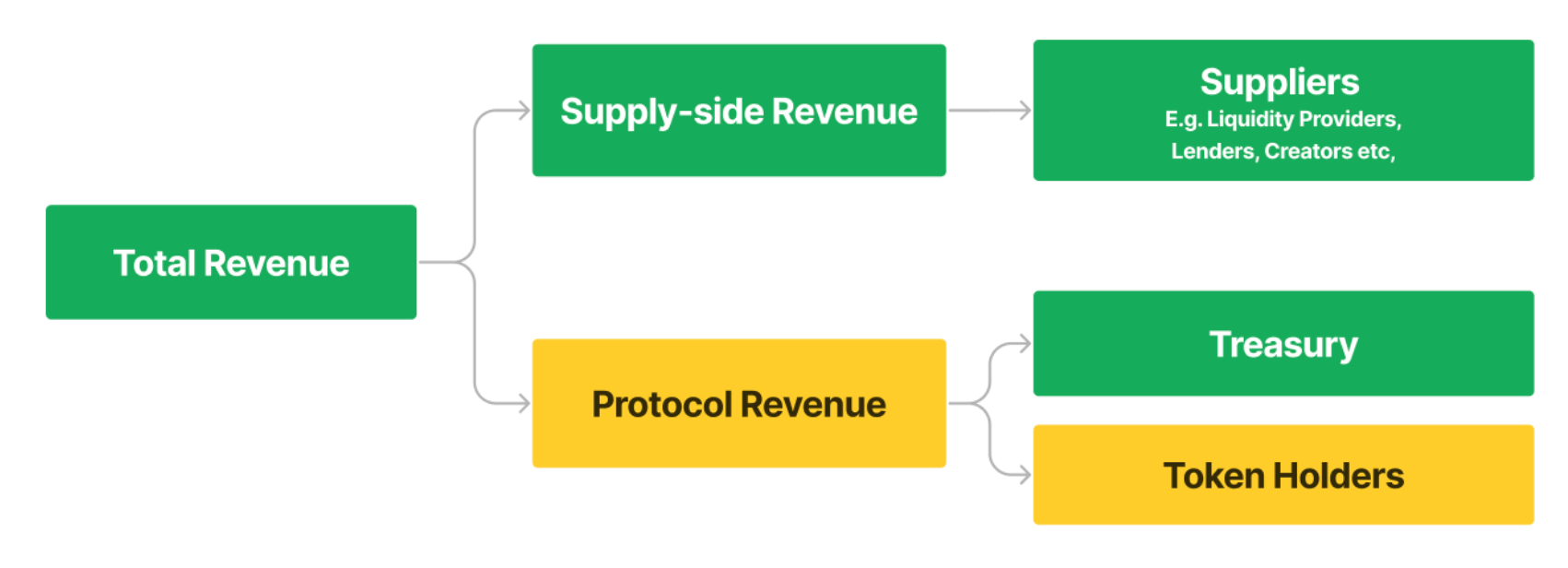

2.1 มูลค่าของโปรโตคอลเอง: Protocol Revenue

คำอธิบายภาพ

(รูปที่ 3) การกระจายรายได้ของโปรโตคอล Web 3 ทั้งหมด (ดูแลโดย FutureMoney Research)

ตีความกราฟนี้:

Total Revenue = Supply-side Revenue+Protocol Revenue

Supply-side Revenue:หมายถึงรายได้ที่สร้างโดยซัพพลายเออร์ (ซัพพลายเออร์ของกองทุน) เช่น ผู้ให้บริการสภาพคล่องทั้งหมดใน Defi ผู้กู้ทั้งหมดในการให้กู้ยืม และผู้มีส่วนร่วมทั้งหมดใน Stake เป็นต้น หลังจากหักเงินต้นแล้วมูลค่าส่วนนี้ถูกสร้างขึ้นโดยซัพพลายเออร์ และรายได้ย่อมเป็นของพวกเขาเอง

Protocol Revenue:หมายถึง รายได้ที่ข้อตกลงเรียกเก็บภายหลังการให้บริการในส่วนนี้โดยทั่วไปจะจัดสรรให้กับ Treasury และส่วนที่เหลือจะจัดสรรให้กับผู้ถือโทเค็น

จากสถิติของเรา ในบรรดา 17 บริษัท/ผลิตภัณฑ์/โปรโตคอลที่มีรายได้รวมสูงสุดสัดส่วนของรายได้โปรโตคอลส่วนใหญ่ต่ำมาก

รายได้ด้านอุปทานของโครงการ Defi ส่วนใหญ่คิดเป็นรายได้รวม90%ข้างบน. ยิ่งไปกว่านั้น เช่น Uniswap แม้ว่าปริมาณธุรกรรมสะสมทั้งหมดจะสูงถึง 1 ล้านล้านดอลลาร์สหรัฐและรายได้รวมสูงถึง 600 ล้านดอลลาร์สหรัฐ (ครึ่งปี) แต่ไม่มีรายรับจากโปรโตคอล

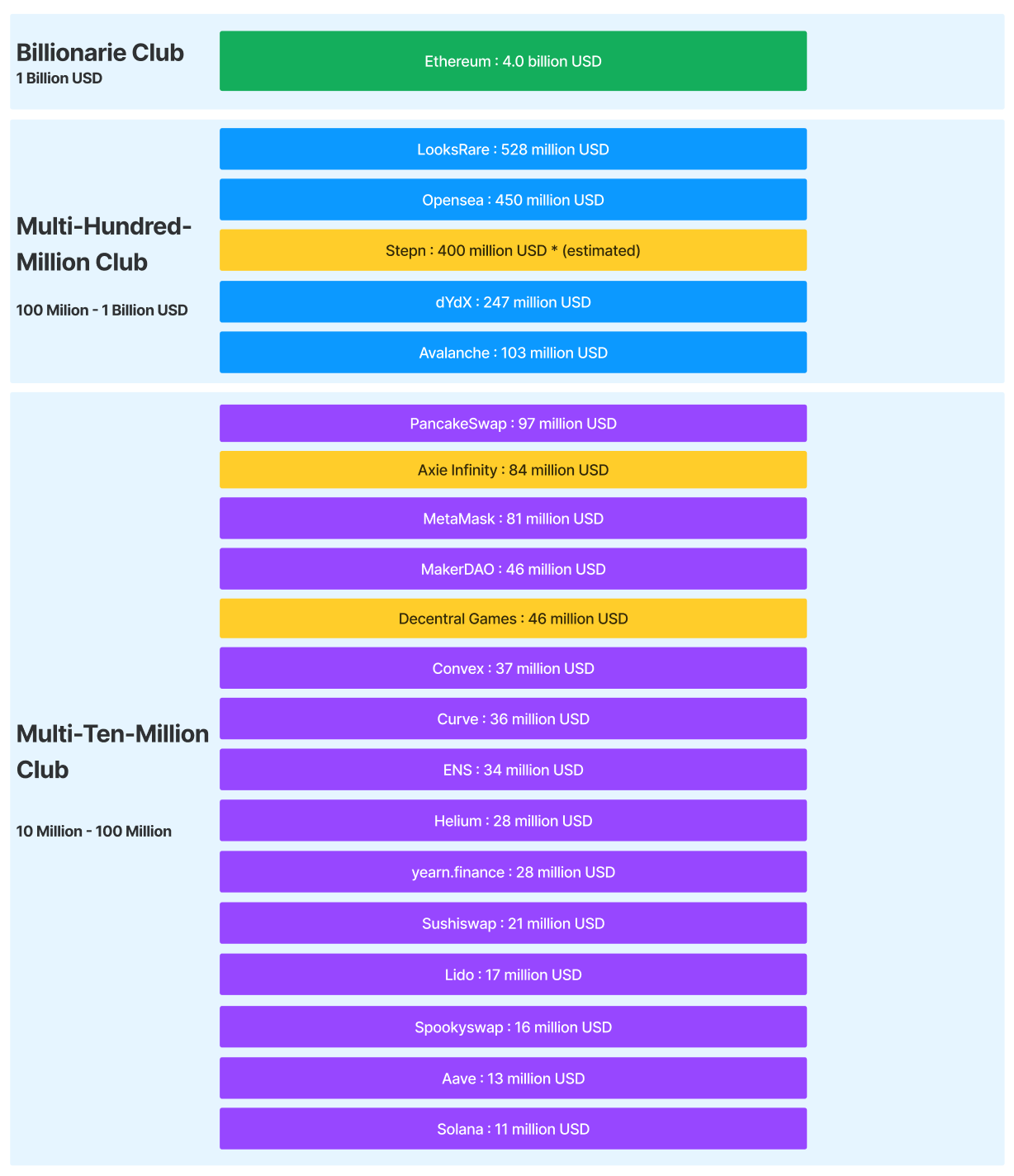

ชื่อเรื่องรอง

คำอธิบายภาพ

คำอธิบายภาพ

(Source:Token Terminal, the Block, curated by FutureMoney Research)

เราจะเห็นได้ว่าหากใช้ Protocol Revenue เพื่อวัดความสามารถในการทำกำไรของโปรโตคอล ลีดเดอร์บอร์ดจะแตกต่างจากที่วัดโดย Total Revenue อย่างสิ้นเชิงในรายการ สัดส่วนของ Defi ลดลง ในขณะที่ห่วงโซ่สาธารณะ L1, แพลตฟอร์มการซื้อขาย NFT และโครงการ Gamefi ยังคงไม่เปลี่ยนแปลง

ข้อสังเกต: เราทำเครื่องหมายบางรายการด้านบนเป็นสีเหลือง

Stepn ไม่รวมอยู่ในเว็บไซต์กระแสหลัก แต่มีรายได้ จำนวนมาก เราทำการประมาณการตามข้อมูลสาธารณะ

รายรับของ Axie Infinity ผันผวนมากเกินไปและลดลงต่ำกว่า 10% ของยอดสูงสุด

เกม Decentral รวมอยู่ใน Token Terminal เท่านั้น แต่เว็บไซต์อื่นไม่ได้รวมไว้ และข้อมูลอาจไม่ถูกต้อง

ชื่อเรื่องรอง

คำอธิบายภาพ

(รูปที่ 5) Meme เกี่ยวกับ UNI (ดูแลโดย FutureMoney Research)

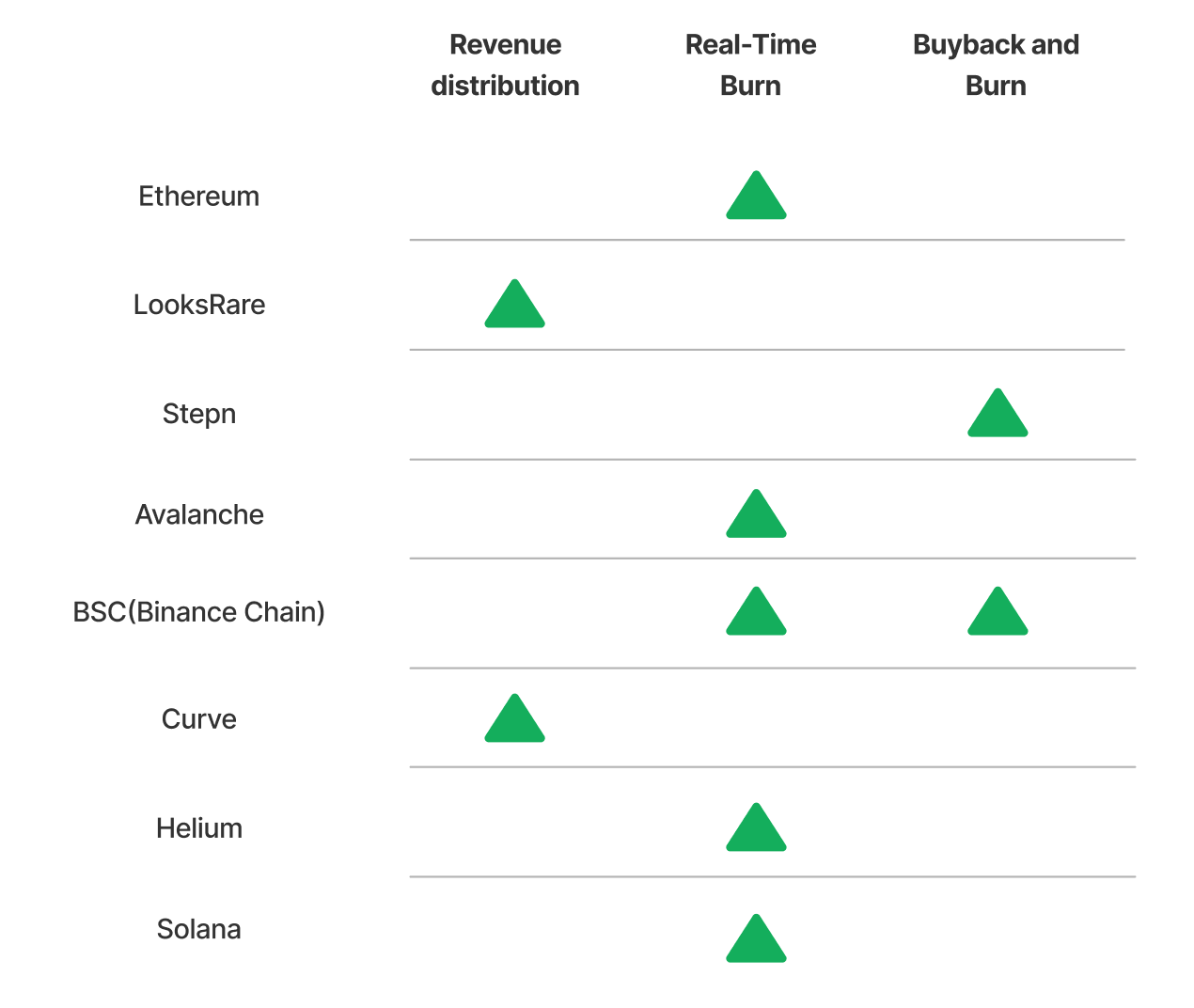

รายได้ของโปรโตคอลสามารถสร้างขึ้นได้สามวิธีดังต่อไปนี้ส่งค่าไปยังผู้ถือโทเค็น:

การกระจายโดยตรง (การกระจายรายได้):การกระจายเงินโดยตรงเนื่องจากปัญหาการปฏิบัติตามนั้นค่อนข้างหายาก

เบิร์นตามเวลาจริง:ทั่วไปใน L1 blockchain ดำเนินการโดยอัตโนมัติในสัญญา

ซื้อคืนและเผา:ค่อนข้างรวมศูนย์ ฝ่ายโครงการนำไปสู่การซื้อคืนและการทำลายล้าง

ในโปรโตคอลข้างต้นกับ Protocol Revenue เราได้ทำการปรับเปลี่ยน (หมายเหตุ: เราได้เพิ่ม BSC ซึ่งเอกสารดังกล่าวเปิดเผยรายละเอียดการทำลายตามเวลาจริงและแผนการซื้อคืน แต่ไม่รวมอยู่ใน Token Terminal)คำอธิบายภาพ

(รูปที่ 6) ข้อตกลงการแบ่งผลกำไรหรือการซื้อคืน (ดูแลโดย FutureMoney Research)

จากมุมมองของหมวดหมู่วิธีที่นิยมมากที่สุดคือการเบิร์นแบบเรียลไทม์ในบรรดาพวกเขา Ethereum ถูกเผามากที่สุด โดยมีเกือบ 2.38 ล้าน ETH ที่ถูกเผา ตามมาด้วย BSC ซึ่งซื้อคืนและเผาไปทั้งหมด 37 ล้าน BSCยกเว้นโปรโตคอล 8 โปรโตคอลนี้ ไม่มีโปรโตคอลที่เหลืออีก 12 รายการใน 20 อันดับแรกโดย Protocol Revenue ที่ให้คุณค่าใด ๆ แก่ผู้ถือโทเค็น

ชื่อระดับแรก

ชื่อเรื่องรอง

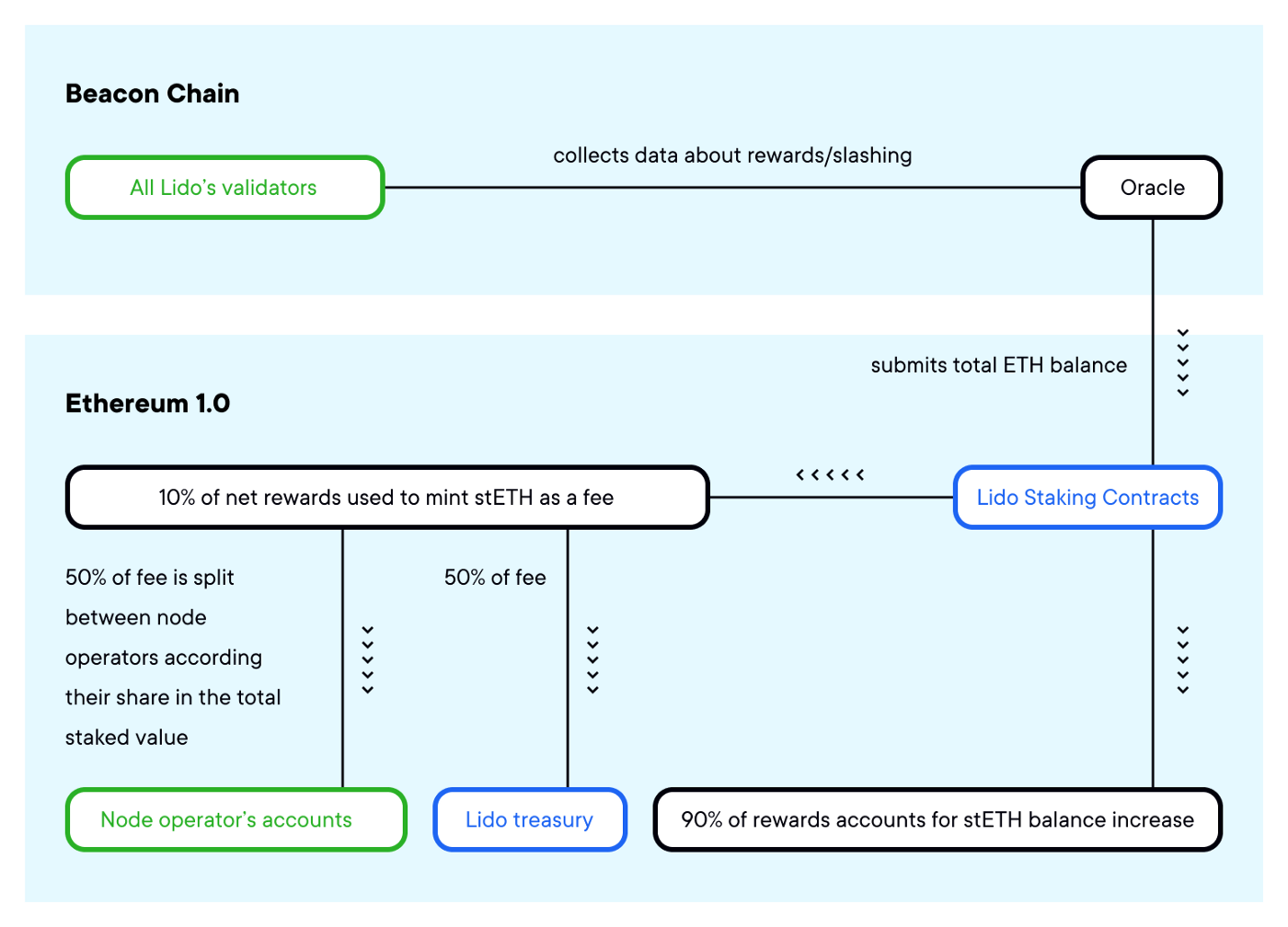

3.1 รายได้บางส่วนไม่มีความเสี่ยง

เพื่อดึงดูดผู้ใช้ แพลตฟอร์มการเดิมพันจำนวนมากอธิบายถึงหน้าที่หลักของพวกเขาว่าให้ "ผลตอบแทนสูง" หรือ "สภาพคล่องสูง" ฉันเราต้องเข้าใจว่าความสามารถในการแข่งขันหลักของธุรกิจประเภทนี้ไม่ใช่เทคโนโลยี แต่จะใช้เลเวอเรจทางการเงินอย่างชำนาญได้อย่างไร

คำอธิบายภาพ

(รูปที่ 7) Lido protocol schema (ที่มา: Lido, ดูแลโดย FutureMoney Research)

แน่นอนว่าไม่มีอาหารกลางวันฟรีในโลก Lido ถือครอง ETH ที่ถูกล็อคไว้จำนวนมาก แต่ได้ออก stETH เหลวและสัญญาการแลกเปลี่ยน 1:1 ดังนั้นจึงจำเป็นต้องเตรียมเงินทุนจำนวนมากเพื่อรับมือกับความเสี่ยงของ stETH การถอน โดยปกติแล้วธุรกิจประเภทนี้จะทำงานได้ดีมากในวงจรการขยายสินเชื่อ แต่กำไรจะลดลงในวงจรการหดตัวของสินเชื่อ และต้องเผชิญกับความเสี่ยงสูงชื่อเรื่องรอง

3.2 รายได้บางส่วน สาระสำคัญคือ Token Sale ไม่แน่นอนมาก

ตามคำจำกัดความของ Web3 Index รายได้สามารถแบ่งออกเป็นภายในและภายนอกซึ่งเราจะขยายความดังนี้:

รายได้ภายนอก (รายได้ที่ชัดเจน):การชำระเงินโดยผู้ใช้สำหรับการใช้บริการ แอตทริบิวต์ยูทิลิตี้;

รายได้ภายใน (รายได้โดยนัย):เพื่อให้ได้รับการชำระเงินโดยโทเค็นข้อตกลง ผู้ใช้มีแอตทริบิวต์ของการเก็งกำไรเก็งกำไร

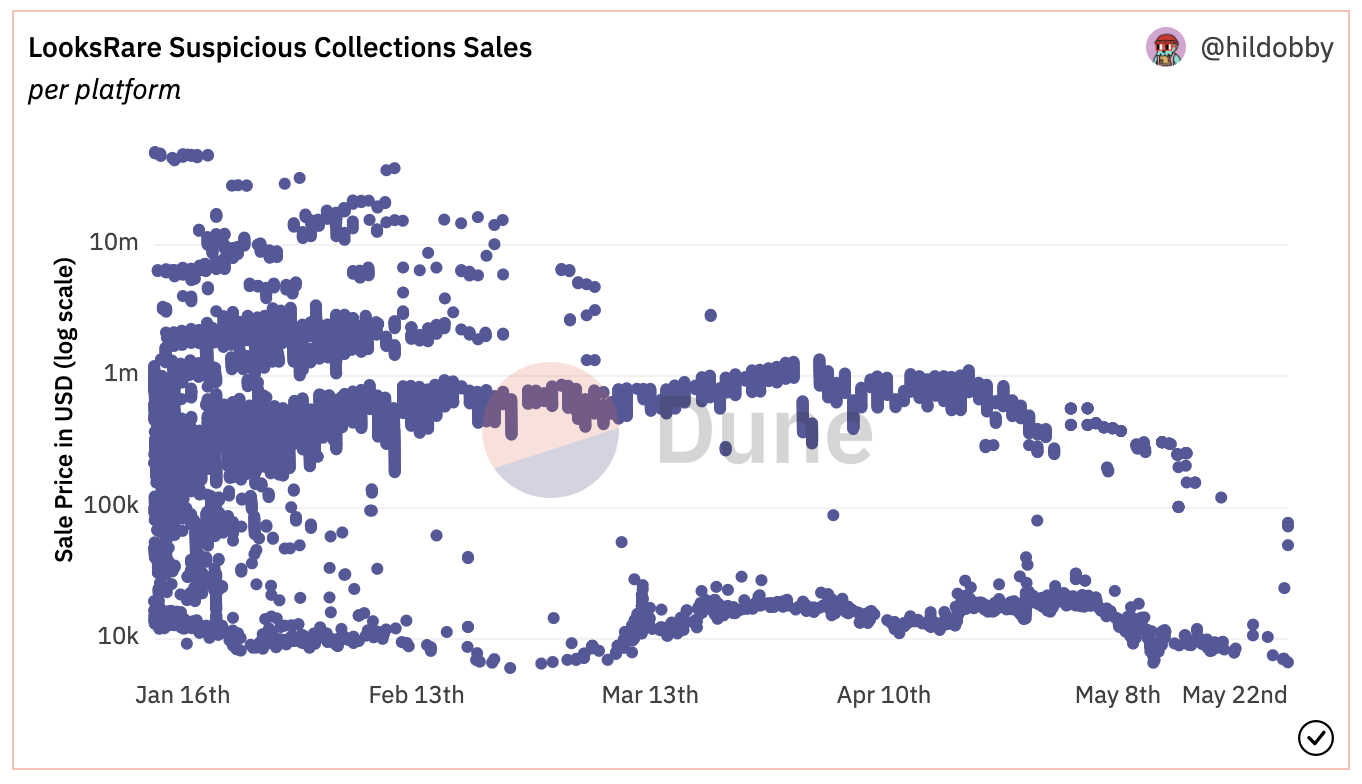

ส่วนนี้ของ Implicit Revenue มีอยู่ทั่วไปใน x-2-earn และ Web3 infra มันคล้ายกับรายได้ฝั่งซัพพลายใน Defi แต่ใกล้เคียงกับการขายโทเค็นคำอธิบายภาพ

คำอธิบายภาพ

(source: hildobby,created by FutureMoney Research)

ใช้ LookRare เป็นตัวอย่างWashtraders เป็นตัวสร้างรายได้โดยนัยที่ใหญ่ที่สุดบนแพลตฟอร์มพวกเขาจ่ายค่าธรรมเนียมการทำธุรกรรมจำนวนมาก (ETH) ให้กับแพลตฟอร์มเพื่อรับ LOOKS และขายพวกเขา โดยใช้วิธีการซื้อขายเก็งกำไรนี้เพื่อทำกำไรต่อไปนี่เป็นเหมือนรายได้จากการจัดหาเงินทุนที่ขับเคลื่อนด้วยการขายโทเค็นมากกว่ารายได้ที่ขับเคลื่อนด้วยธุรกิจ

นอกจากนี้ แม้ว่า LooksRare จะกระจายรายได้ของโปรโตคอลให้กับผู้จำนำโทเค็น LOOKS แต่รายได้ทั้งหมดจากส่วนนี้ของ ETH จะถูกขายโดยอัตโนมัติให้กับ LOOKS และผู้จำนำจะได้รับเงินเป็น LOOKS นอกจากนี้ยังคล้ายกับค่าเริ่มต้นขายโทเค็น。

ในที่สุดภายในเศรษฐกิจนี้ LookRareสร้างผลกำไรที่น่าทึ่ง (580 ล้านดอลลาร์ใน 180 วัน)แต่ผู้เข้าร่วมคนอื่นๆ ไม่ว่าจะเป็น Washtrader หรือผู้ถือโทเค็น ในที่สุดก็ได้จ่าย ETH แต่ได้รับโทเค็น LOOKS จำนวนหนึ่งชื่อเรื่องรอง

3.3 รายได้บางอย่างไม่เคยเปิดเผย เช่น รายได้จากการออกเพิ่มเติมในระบบสองสกุลเงิน

ใน Gamefi2.0 มีโหมดสกุลเงินคู่มากมาย:

Governance Token:รางวัลสำหรับ VC/investor ด้วยขีดจำกัดสูงสุด พร้อมการซื้อคืนและการทำลาย

Utility Token:รางวัลจะมอบให้กับผู้เล่นเกมโดยไม่จำกัดจำนวนสูงสุดและไม่มีการซื้อคืนโดยมีวัตถุประสงค์เพื่อรักษาเสถียรภาพของระบบเศรษฐกิจของเกมและไม่ให้นักลงทุนได้รับผลกระทบคำอธิบายภาพ

คำอธิบายภาพ

(source: hildobby,curated by FutureMoney Research)

ข้อผิดพลาดง่าย ๆ สำหรับนักวิเคราะห์บนเครือข่ายที่จะทำเมื่อเราเป็นเมื่อข้อมูล "ขาเข้า/ขาออก" เป็นกำลังใจ อันที่จริง Utility Token ได้รับการออกมากขึ้นฝ่ายโครงการอาจแลกเปลี่ยนส่วนนี้ของ Utility Token ซ้ำๆ ผ่านที่อยู่หลายแห่งเพื่อทำกำไรมหาศาลโดยไม่เปิดเผยต่อชุมชน เนื่องจากตามเอกสารไวท์เปเปอร์ พวกเขาจำเป็นต้องเปิดเผยกฎการเผยแพร่โทเค็นการกำกับดูแลเท่านั้น

แม้ว่าโทเค็น Governance Token จะเป็นภาวะเงินฝืดและมีมูลค่าสะสม แต่การออกโทเค็นยูทิลิตี้เพิ่มเติมก็ทำกำไรได้ ดังนั้นฝ่ายโครงการจึงยังคงดึงมูลค่าของเศรษฐกิจเกมออกไป ซึ่งคล้ายกับโครงการทั้งหมดในการดึงพรมซึ่งไม่เอื้ออำนวยต่อนักลงทุน .สี่ บทสรุป

สี่ บทสรุป

ภายในปี 2565 เราจะเห็นว่าบริษัท Web3 มีรูปแบบธุรกิจและความสามารถในการสร้างรายได้มหาศาลอยู่แล้ว

การจะหาทางกระจายรายได้ที่มีคุณค่าให้กับชุมชนหรือแม้แต่สังคมนั้นยากเย็นเพียงใด บางข้อตกลงเก็บรายได้ไว้ใช้เอง บางข้อตกลงเก็บเข้าคลังและเลือกที่จะรอดู และบางข้อตกลงเลือกที่จะคืนรายได้ให้กับชุมชน แน่นอนว่ายังมีโครงการที่เลือกที่จะหลีกเลี่ยงการเปิดเผย ปกปิดผลประโยชน์ของพวกเขาด้วยวิธีต่างๆ และทำให้ผู้ถือโทเค็นต้องรับความเสี่ยงอย่างมาก

เราหวังว่าจะได้เห็นฟังก์ชันการตรวจสอบ การเงิน และการกำกับดูแลที่เน้น Web3 เพิ่มมากขึ้นเพื่อเสริมอุตสาหกรรมลิงค์ต้นฉบับ