Coinbase: Stablecoins และอัตราผลตอบแทนผันผวน

แหล่งที่มาดั้งเดิม: Coinbase

การรวบรวมต้นฉบับ: ChinaDeFi

การรวบรวมต้นฉบับ: ChinaDeFi

ในบทความวิจัยเชิงปริมาณนี้ เราจะดูที่ผลตอบแทนสินเชื่อ Stablecoin ของโปรโตคอล Compound Finance V2 DeFi และแบ่งปันความคิดของเราเกี่ยวกับประสิทธิภาพผลตอบแทน ความผันผวน และสิ่งที่ขับเคลื่อนผลตอบแทนสินเชื่อหลักประกันของโปรโตคอล DeFi

ในขณะที่เรารับทราบถึงการพังทลายของอัลกอริทึมเหรียญเสถียร TerraUSD (UST) เมื่อเร็ว ๆ นี้ การวิเคราะห์ของเราในที่นี้เป็นเรื่องเกี่ยวกับพื้นที่ผลตอบแทนการกู้ยืมที่มีหลักทรัพย์ค้ำประกันของเหรียญเสถียรแบบรวมศูนย์

เราสรุปในโพสต์นี้ว่าการจำนองที่มีความเสี่ยงต่ำ (ในบริบทของ DeFi) โดยใช้เหรียญ Stablecoins สามารถให้ผลตอบแทนดีกว่าการลงทุนแบบไร้ความเสี่ยงในตลาดการเงินแบบดั้งเดิม

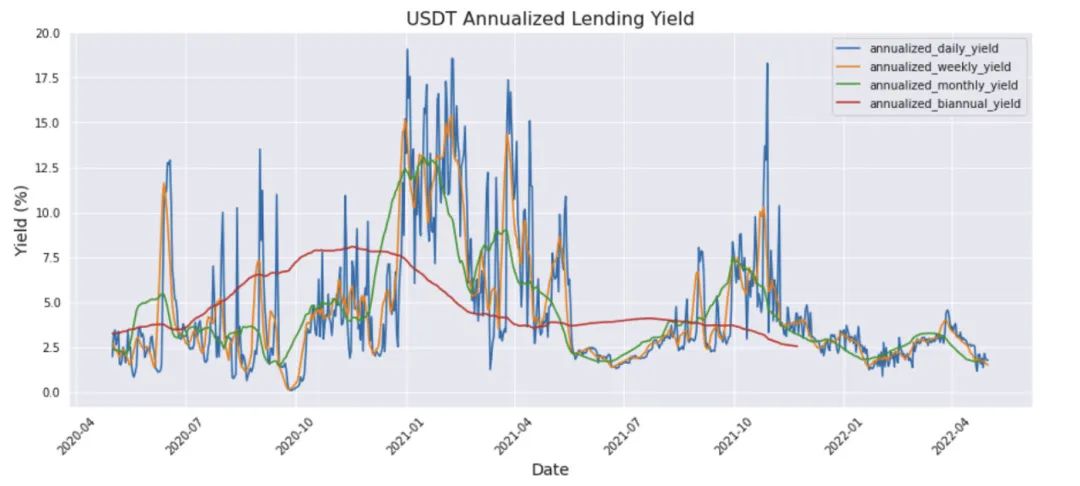

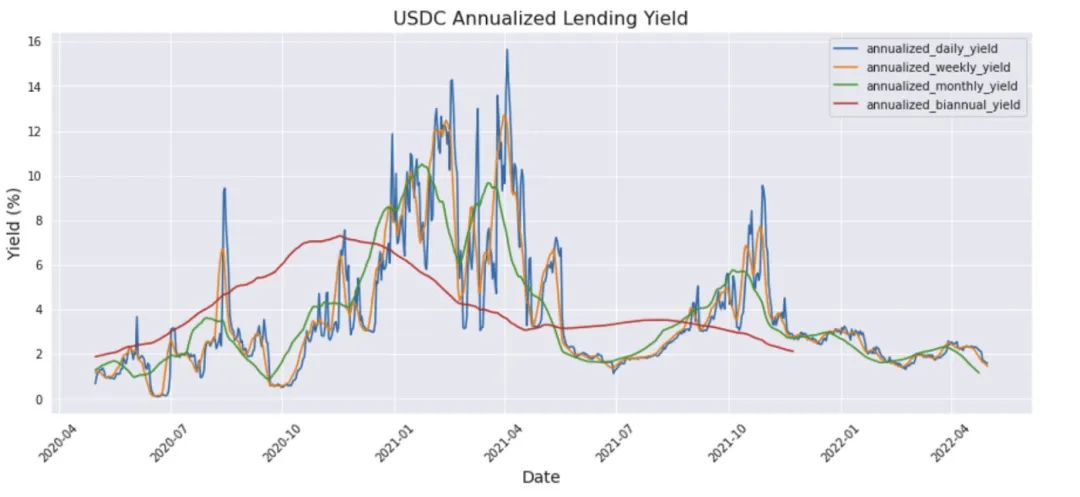

การวิเคราะห์ผลตอบแทน USDT/USDC

ผู้ใช้แบบผสมที่วางสินทรัพย์ลงในกลุ่มสภาพคล่องสามารถใช้อัตราแลกเปลี่ยนเพื่อคำนวณผลตอบแทนการให้กู้ยืมทั้งหมด ซึ่งระบุมูลค่าของดอกเบี้ยที่ผู้ให้กู้สามารถได้รับเมื่อเวลาผ่านไป ซึ่งมีให้ตั้งแต่เวลา T1 ถึง T2:

R(T1,T2)=exchangeRate(T2)/exchangeRate(T1)-1

นอกจากนี้ อัตราผลตอบแทนต่อปี (สมมติว่ามีการทบต้นต่อเนื่อง) สำหรับการจำนองประเภทนี้สามารถคำนวณได้ดังนี้:

Y(T1,T2)=log(exchangeRate(T2)) — log(exchangeRate(T1))/(T2-T1)

แม้ว่ากลุ่มสภาพคล่องของ Compound จะรองรับ USDT, USDC, DAI, FEI และสินทรัพย์ Stablecoin อื่น ๆ แต่ที่นี่เราจะวิเคราะห์เฉพาะ Stablecoin สองตัวแรก ได้แก่ USDT และ USDC ซึ่งมีมูลค่าตามราคาตลาดอยู่ที่ 80,000 ล้านดอลลาร์และ 53,000 ล้านดอลลาร์ตามลำดับ เมื่อรวมกันแล้วมีสัดส่วนมากกว่า 70% ของตลาด Stablecoin ทั้งหมด

คำอธิบายภาพ

ที่มา: กราฟ

ปัจจัยเชิงระบบที่อาจส่งผลต่อผลตอบแทนของสินเชื่อคือข้อมูลตลาด crypto (เช่น ราคาของ BTC/ETH) และความผันผวนที่สอดคล้องกัน เมื่อ BTC และ ETH มีแนวโน้มสูงขึ้น นักลงทุนที่วิ่งไล่วัวอาจยืมเงินจากกลุ่ม Stablecoin เพื่อซื้อ BTC/ETH จากนั้นใช้ BTC/ETH ที่ซื้อมาเพื่อเป็นหลักประกันในการยืม Stablecoins มากขึ้น และทำวงจรซ้ำจนกว่าเลเวอเรจ ถึงระดับที่ต้องการ นอกจากนี้ เมื่อตลาดเข้าสู่ระบอบการปกครองที่มีความผันผวนสูง จะมีการแลกเปลี่ยน crypto แบบรวมศูนย์และกระจายอำนาจมากขึ้น ซึ่งจะเพิ่มความต้องการสำหรับ Stablecoins

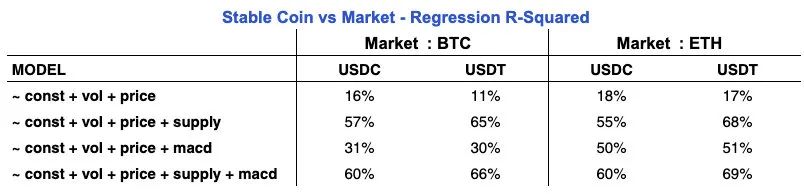

ตอนนี้เพื่อตรวจสอบความสัมพันธ์ระหว่างผลตอบแทนของ Stablecoin และข้อมูลตลาดสกุลเงินดิจิตอล เราทำการวิเคราะห์การถดถอยเชิงเส้นอย่างง่ายโดยใช้สูตรต่อไปนี้เพื่อดูว่าการเปลี่ยนแปลงของผลตอบแทนมีสาเหตุมาจากปัจจัยด้านราคาและความผันผวนมากน้อยเพียงใด:

ในการวัดอิทธิพลของปัจจัยเหล่านี้ เราใช้คะแนน R-Squared ซึ่งมีตั้งแต่ [0,100%] คะแนน 100% หมายความว่าอัตราผลตอบแทนถูกกำหนดโดยปัจจัยที่มีอิทธิพลทั้งหมด

เราถดถอย USDC/USDT ในตลาด BTC และตลาด ETH ตามลำดับ และได้รับตาราง R-Squared ต่อไปนี้:

ข้อมูลตลาด ETH (18% และ 17%) มีอำนาจอธิบายที่ดีกว่าข้อมูลตลาด BTC (16% และ 11%) ในการกำหนดอัตราผลตอบแทนของ USDC และ USDT สิ่งนี้ไม่น่าแปลกใจ โดยเฉพาะอย่างยิ่งเนื่องจากความนิยมที่เพิ่มขึ้นและความกว้างของ ETH ในตลาด DeFi ตั้งแต่ต้นปี 2564 ดังที่เห็นได้จากผลลัพธ์เหล่านี้ ราคาของสกุลเงินดิจิทัลและปัจจัยความผันผวนไม่ได้อธิบายผลตอบแทนของ Stablecoin ได้อย่างสมบูรณ์ เราสามารถสรุปได้ว่าต้องมีปัจจัยอื่นๆ ที่มีส่วนช่วยในการปรับปรุงคะแนนของโมเดลฐาน

เราทำการวิเคราะห์เชิงสำรวจเพิ่มเติมของแบบจำลองโดยแนะนำข้อมูลอุปทานในอดีตของ Stablecoins และข้อมูลราคาตัวบ่งชี้ทางเทคนิคของ MACD อุปทานของ Stablecoin (จำนวน Stablecoin ทั้งหมดที่มอบให้กับกลุ่มสภาพคล่องของ Compound) ควรส่งผลกระทบต่อความพร้อมใช้งาน/ความขาดแคลนของ Stablecoin โดยสัญชาตญาณ และส่งผลทางอ้อมต่อผลตอบแทน MACD เป็นสัญญาณการซื้อขายโมเมนตัมที่สำคัญ เนื่องจากช่วยให้นักลงทุนตัดสินใจได้ว่าเมื่อใดควรใช้เลเวอเรจและเมื่อใดควรลดเลเวอเรจ

เราเห็นการปรับปรุงที่สำคัญในคะแนน R-Squared โดยทั้ง USDC และ USDT ไปถึงระดับประมาณ 60%-70% ดังแสดงในแผนภูมิด้านล่าง

จากข้อมูลนี้ เราสามารถสรุปได้ว่าอุปทานของ Stablecoins เป็นปัจจัยสำคัญ เนื่องจากจะช่วยให้คะแนนของ Stablecoins ในตลาดใดตลาดหนึ่งอยู่ที่ประมาณ 60% สิ่งนี้ดูเหมือนจะบ่งชี้ว่าอุปทานเป็นปัจจัยสำคัญที่ส่งผลต่ออัตราผลตอบแทนในตลาดการให้ยืม Stablecoin สิ่งนี้คล้ายกับโลกเศรษฐกิจแบบดั้งเดิมมาก

การเปิดตัวข้อมูล MACD (เกี่ยวกับราคา BTC และ ETH) นำมาซึ่งการปรับปรุงที่หลากหลาย ยกตัวอย่างตลาด BTC การมีส่วนร่วมที่เป็นอิสระนั้นน้อยกว่าปัจจัยด้านอุปทานมาก เพียงไม่กี่เปอร์เซ็นต์ที่เกินผลประโยชน์ส่วนเพิ่มของอุปทาน อย่างไรก็ตาม เราทราบว่า MACD มีส่วนสนับสนุนอย่างเป็นอิสระมากกว่าสำหรับ R-Squared ในตลาด ETH เมื่อเทียบกับตลาด BTC สิ่งนี้ชี้ให้เห็นว่าผลตอบแทนการให้ยืม Stablecoin มีความสัมพันธ์กับกิจกรรมการซื้อขายตามโมเมนตัมใน ETH มากกว่าใน BTC

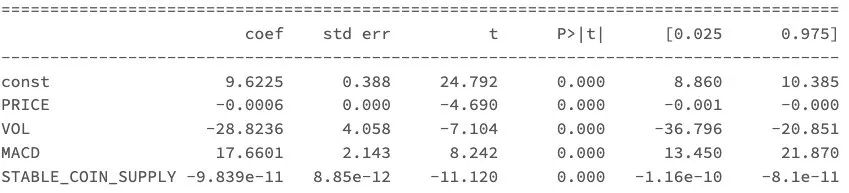

รูปด้านล่างเป็นตัวอย่างของค่าสัมประสิทธิ์การถดถอยของผลตอบแทนเงินกู้ USDC ในตลาด ETH ตารางแสดงให้เห็นว่าราคา ETH ที่สูงขึ้น ความผันผวน และอุปทาน Stablecoin โดยทั่วไปมีความสัมพันธ์กับผลตอบแทนเงินกู้ USDC ที่ลดลง ในขณะเดียวกัน ยิ่งสัญญาณ MACD แข็งแกร่งมากเท่าไร อัตราผลตอบแทนก็จะยิ่งสูงขึ้นเท่านั้น

เปรียบเทียบกับอัตราผลตอบแทนแบบไร้ความเสี่ยงแบบดั้งเดิม

แม้ว่าการเปิดเผยเหตุผลของผลตอบแทนที่มีความเสี่ยงต่ำจากสินเชื่อ Stablecoin เป็นเรื่องที่น่าสนใจ แต่สิ่งสำคัญคือต้องเปรียบเทียบผลตอบแทนเหล่านี้กับคู่ค้าในตลาด TradFi

เนื่องจากอัตราการให้กู้ยืม Stablecoin มาจากอัตราลอยตัวของสินเชื่อจำนองบนแพลตฟอร์ม Compound เราจึงเลือกอัตราหลักประกันทั่วไป (GC) ที่ใช้ในตลาดเงินแบบดั้งเดิมเป็นอัตราที่ปราศจากความเสี่ยงที่เปรียบเทียบได้ เนื่องจากเป็นอัตราลอยตัวด้วย พันธบัตรรัฐบาลเป็นหลักประกันเงินกู้

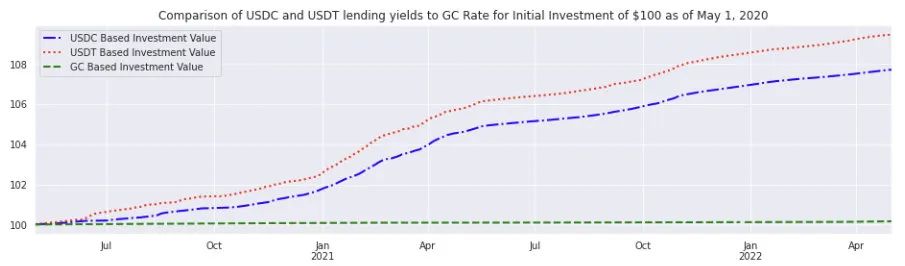

ตัวเลขด้านล่างคือแผนภูมิมูลค่าพอร์ตการลงทุนของผลตอบแทนเงินกู้ USDC, อัตราผลตอบแทนเงินกู้ USDT และอัตราผลตอบแทนอัตราดอกเบี้ย GC ตามลำดับ การลงทุนทั้งหมดเริ่มต้นด้วยมูลค่าเริ่มต้น $100 ในวันที่ 2020-05-01 และสิ้นสุดในวันที่ 2022-05-01 ดังที่แสดงในแผนภูมิด้านล่าง ผลตอบแทนจากการจำนอง USDT และ USDC นั้นสูงกว่าอัตรา GC อย่างมาก ในทางกลับกัน การลงทุนแบบไร้ความเสี่ยงที่ได้รับอัตรา GC นั้นเติบโตเพียงเล็กน้อยในช่วงเวลาเดียวกัน

อัตราดอกเบี้ยเฉลี่ยในตารางด้านล่างยังยืนยันว่าอัตราดอกเบี้ยเฉลี่ยของ GC อยู่ที่ประมาณ 0.08% ในขณะที่ผลตอบแทนเงินกู้ของ USDC และ USDT ในช่วงเวลานี้อยู่ที่ 3.71% และ 4.51% ตามลำดับ ดังแสดงในรูปด้านล่าง (เรายังดูผลตอบแทน 2 ปี 2563-2548 ซึ่งอยู่ที่ 0.2%)

สรุปแล้ว

สรุปแล้ว

เอกสารนำเสนอการวิเคราะห์เชิงกว้างเกี่ยวกับผลตอบแทนที่มีความเสี่ยงต่ำที่นำเสนอโดยสินเชื่อที่มีหลักประกัน Stablecoin ผ่านโปรโตคอล DeFi แม้ว่าอัตราผลตอบแทนเหล่านี้อาจผันผวนในแต่ละวัน แต่แนวโน้มโดยรวมนั้นอธิบายได้ดีกว่าโดยราคา BTC/ETH ความผันผวน อุปทานของ Stablecoin และ MACD (กิจกรรมการซื้อขายโมเมนตัม) เรายังเปรียบเทียบผลตอบแทนเหล่านี้กับผลตอบแทนที่ปราศจากความเสี่ยงของตลาด TradFiลิงค์ต้นฉบับ