มุมมองทางประวัติศาสตร์เกี่ยวกับผลกระทบของการปรับขึ้นอัตราดอกเบี้ยของเฟดต่อสกุลเงินดิ

ผู้เขียน: แกรี่ หม่า

บรรณาธิการ: Colin Wu

ผู้เขียน: แกรี่ หม่า

บรรณาธิการ: Colin Wu

ในรอบนี้ ความสัมพันธ์ที่ใกล้ชิดระหว่าง Bitcoin, cryptocurrency และหุ้นสหรัฐฯ และ Nasdaq นั้นไม่เคยเกิดขึ้นมาก่อน การตรวจสอบรอบที่ผ่านมาของ cryptocurrency อาจไม่มีผลอีกต่อไป เราควรให้ความสำคัญกับการปรับขึ้นอัตราดอกเบี้ยของ Fed และหุ้นสหรัฐฯ ในประวัติศาสตร์.กฎหมายว่าด้วยความสัมพันธ์ของตลาด.

เมื่อวันที่ 16 มีนาคม ธนาคารกลางสหรัฐประกาศอย่างเป็นทางการว่าจะขึ้นอัตราดอกเบี้ย 25 จุด ซึ่งเป็นไปตามการคาดการณ์ของตลาด โดยทั่วไป ตลาดความเสี่ยงเริ่มเป็นตลาดเสริม วงกลมสกุลเงินได้รับการกระตุ้นโดยมูลนิธิ LUNA ให้ซื้อ Bitcoin เป็นทุนสำรอง และการมองโลกในแง่ดีค่อย ๆ กระจายออกไป นักลงทุนบางคนยังคงแสดงแง่ดีเกี่ยวกับตลาด Q2 แต่นักลงทุนบางคนกล่าวว่าเดือนพฤษภาคมอาจเผชิญกับแรงกดดันและความคาดหวังในการขึ้นอัตราดอกเบี้ย 50 จุดพื้นฐานในเดือนพฤษภาคมและการย่อขนาดงบดุลในเวลาเดียวกันอาจเป็นได้ สะท้อนออกสู่ตลาดล่วงหน้า ภายใต้พื้นหลังของเงินทุนระยะสั้นที่อ่อนล้าสำหรับ LUNA เพื่อซื้อเหรียญและการซื้อคืนกลยุทธ์ระดับจุลภาค ตลาดได้ถอยร่นไปมากเมื่อเร็ว ๆ นี้ ซึ่งอาจเป็นการรวมตัวกันของกองทุนที่ระมัดระวัง

ดูเหมือนว่าไม่ว่าตลาดจะขึ้นหรือลง ปัจจัยมหภาค เช่น การปรับขึ้นอัตราดอกเบี้ยและการลดงบดุลได้กลายเป็นข้อพิจารณาหลักในการตัดสินสภาวะตลาด cryptocurrency ในปัจจุบัน มองย้อนกลับไปและวาดการตอบสนองของตลาดหุ้นในการขึ้นอัตราดอกเบี้ยในอดีต เพื่อคาดเดาปฏิกิริยาของตลาดที่เป็นไปได้ในรอบปัจจุบันของการปรับขึ้นอัตราดอกเบี้ย แม้ว่าประวัติศาสตร์จะไม่ซ้ำรอย แต่ก็คุ้มค่าที่จะทบทวนเพื่อใช้อ้างอิง

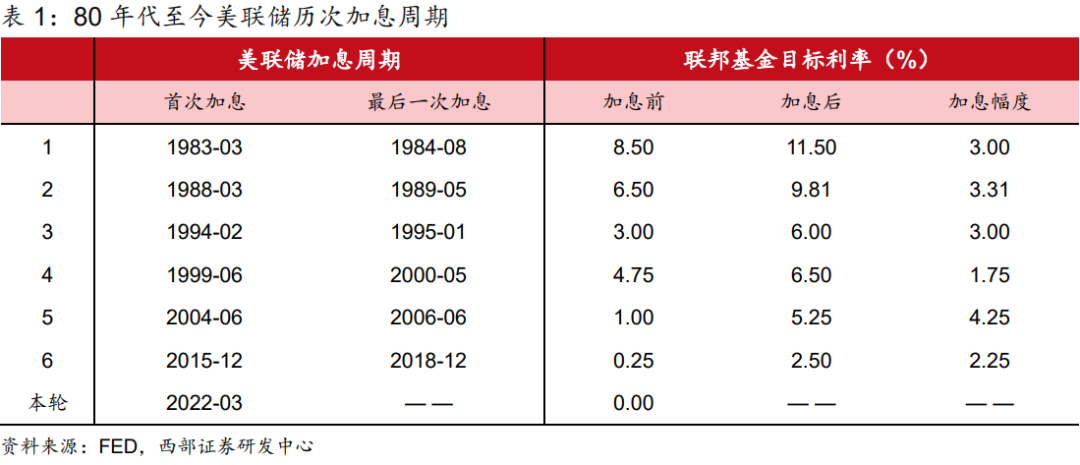

จากสถิติของ Western Securities นับตั้งแต่ทศวรรษ 1980 เป็นต้นมา สหรัฐอเมริกามีประสบการณ์ขึ้นอัตราดอกเบี้ยมาแล้ว 6 รอบ:

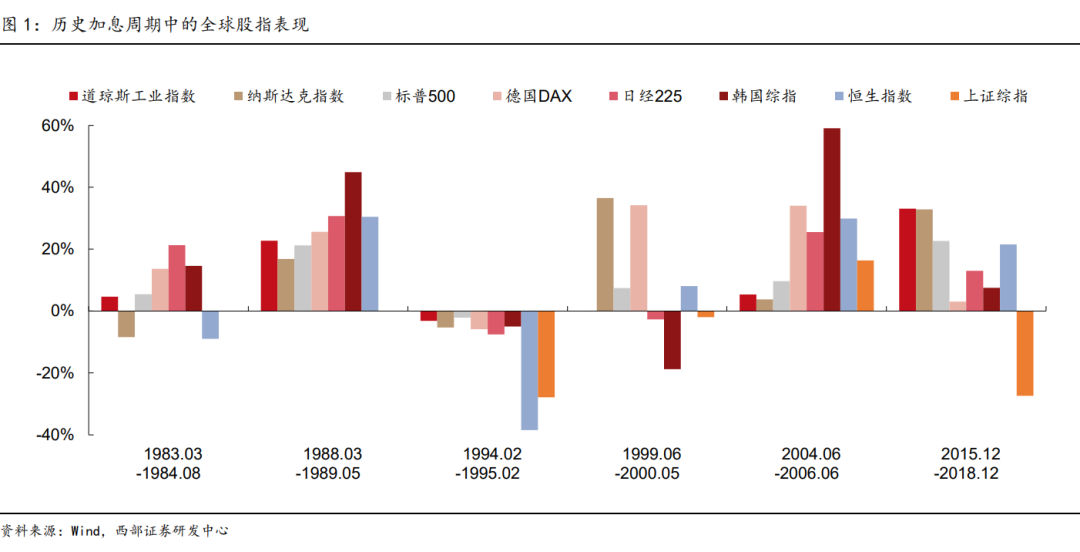

ในวัฏจักรการปรับขึ้นอัตราดอกเบี้ยเหล่านี้ ประสิทธิภาพของตลาดหุ้นทั่วโลกจะไม่ถูกมองว่าเป็นไปในแง่ร้าย

หากเราดูที่ดัชนีหุ้นสหรัฐฯ เพียงอย่างเดียว เราจะเห็นว่าดัชนีดังกล่าวทำผลงานได้ดีขึ้นในการปรับขึ้นอัตราดอกเบี้ย 2 รอบในช่วงทศวรรษที่ 1980 และรอบการขึ้นอัตราดอกเบี้ยในปี 2015-2018 แม้ว่าจะติดลบในช่วงปี 1994-1994 แต่ ผลตอบแทนติดลบเพียงเล็กน้อยเท่านั้น ในอีกสองรอบการแสดงนั้นค่อนข้างแบน

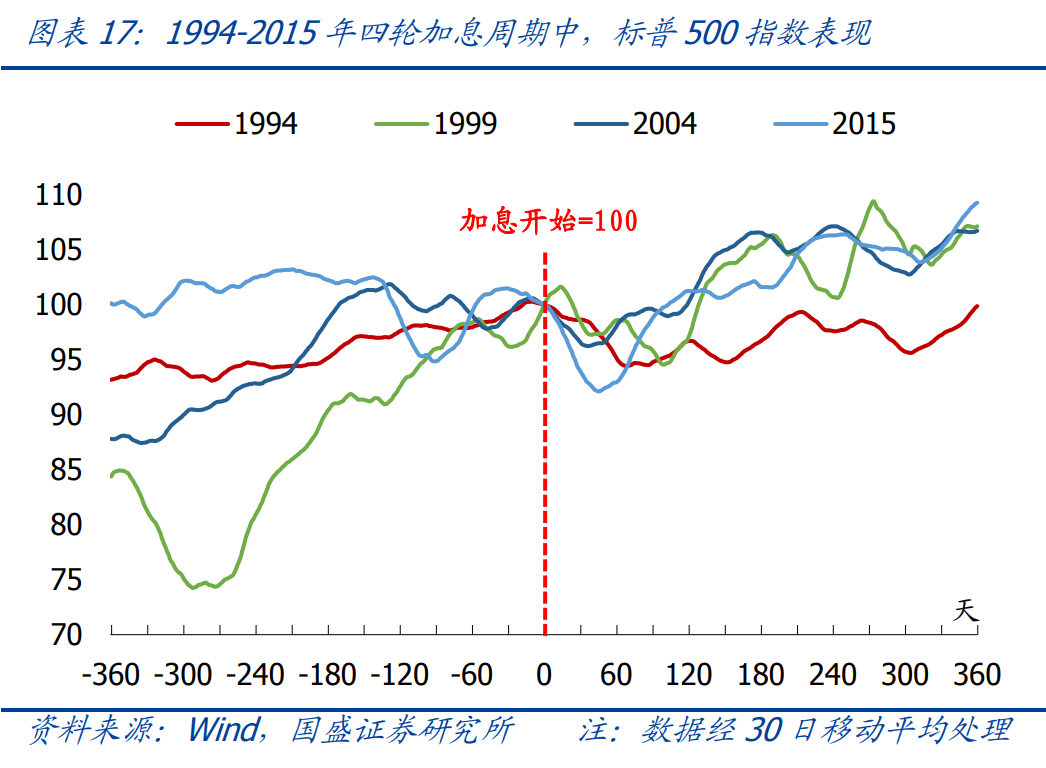

นอกจากนี้ ตามสถิติของ Guosheng Securities หุ้นสหรัฐส่วนใหญ่ร่วงลง 1-3 เดือนหลังจากการปรับขึ้นอัตราดอกเบี้ยครั้งแรก แต่ส่วนใหญ่จะขึ้นอีกครั้งหลังจาก 3 เดือน

ปัจจุบันตลาดคาดว่าการปรับขึ้นอัตราดอกเบี้ยรอบนี้จะอยู่ที่ 7 ครั้งในปี 2565 3-4 ครั้งในปี 2566 และหยุดขึ้นดอกเบี้ยในปี 2567 ขณะเดียวกันจะเริ่มลดขนาดงบดุลในเดือนพฤษภาคม . หากอัตราดอกเบี้ยเพิ่มขึ้น 7 ครั้งในปีนี้ การประชุม FOMC ในอนาคตแต่ละครั้งจะขึ้นอัตราดอกเบี้ย ซึ่งคาดว่าจะอยู่ที่ 25 จุดพื้นฐาน เวลาการประชุม FOMC ครั้งต่อไปคือ: 0504, 0615, 0727, 0921, 1102, 1214

ควรสังเกตว่าสมมติฐานของเราในที่นี้มาจากมุมมองของภาวะกระทิง กล่าวคือ เรามักจะเชื่อว่าวงกลมสกุลเงินจะสิ้นสุดจุดต่ำสุดในรอบการปรับขึ้นอัตราดอกเบี้ยรอบนี้ ความน่าจะเป็นที่ผลตอบแทนสูงสุดในตลาดหมีก่อนหน้านี้จะไม่เกิดขึ้นอีก ช่วงการถอน (80%~90%)

ความเชื่อมั่นส่วนหนึ่งอาจมาจากความกระตือรือร้นในการลงทุนและการจัดหาเงินทุนในตลาดหลัก (primary market) ภายใต้แรงกดดันของการปรับขึ้นอัตราดอกเบี้ยในระดับมหภาค hot money/smart money ไม่ได้มีความพึงพอใจสูงสำหรับตลาดรอง เข้าสู่ตลาดหลักเพื่อเดิมพันในโครงการของอุตสาหกรรม โดยพื้นฐานแล้ว มันเป็นมุมมองในแง่ดีของการพัฒนาในระยะยาวของอุตสาหกรรม

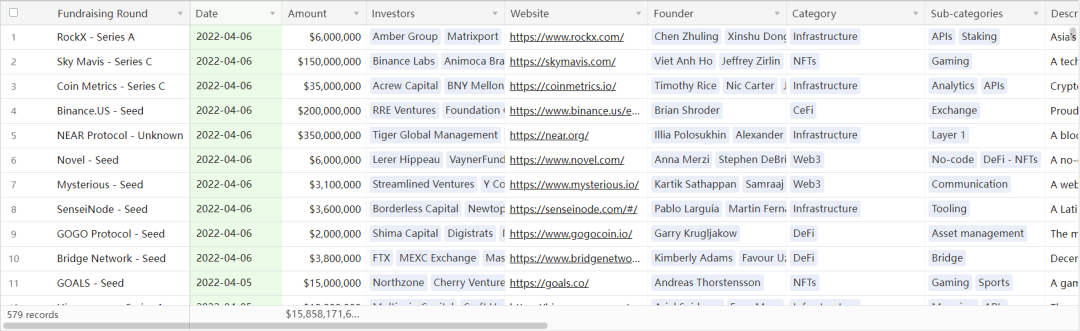

ตามสถิติจาก Dove Metrics ณ วันที่ 6 เมษายนปีนี้ มีงานระดมทุนทั้งหมด 58 งานที่เกี่ยวข้องกับกองทุนเงินร่วมลงทุนในอุตสาหกรรม cryptocurrency โดยมีมูลค่าการระดมทุนรวมเกือบ 12 พันล้านเหรียญสหรัฐ

ณ วันที่ 6 เมษายนปีนี้ มีกิจกรรมการจัดหาเงินทุนทั้งหมด 579 โครงการในอุตสาหกรรม cryptocurrency โดยมีจำนวนเงินรวมเกือบ 16 พันล้านเหรียญสหรัฐ

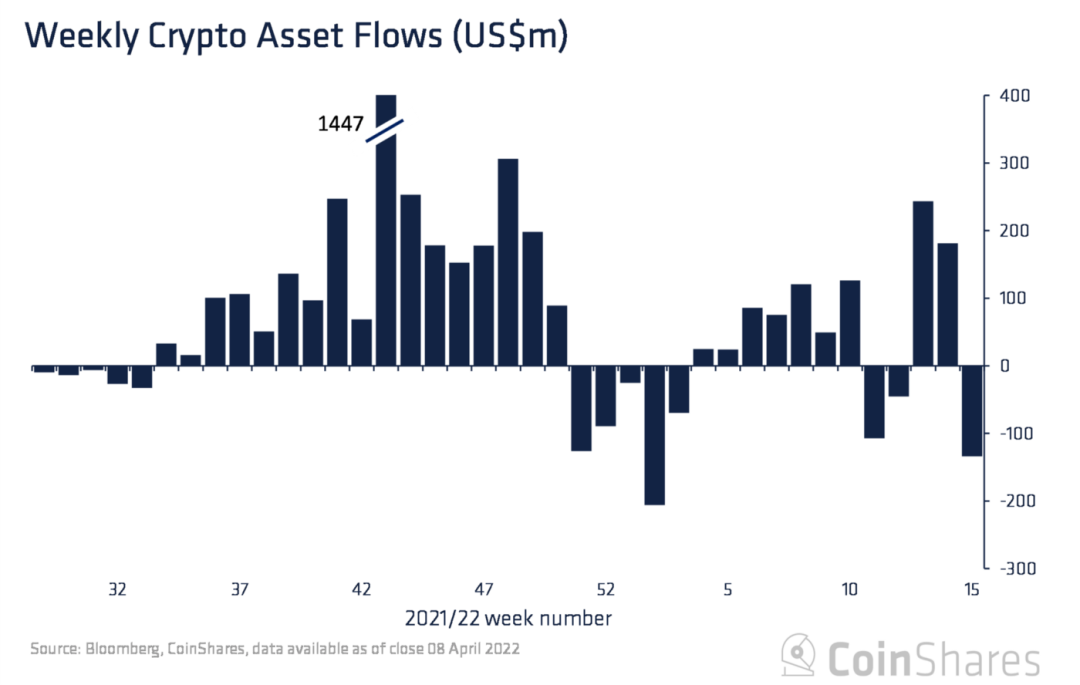

นี่เป็นวิธีการสังเกตการเคลื่อนไหวของเงินอัจฉริยะในตลาดหลัก และสำหรับตลาดรอง เรายังสามารถอ้างอิงจากรายงานกระแสเงินทุนสถาบันรายสัปดาห์ของ Coinshares อย่างไรก็ตาม เป็นที่น่าสังเกตว่าสถิตินี้สะท้อนถึงการไหลเวียนของเงินทุนในสัปดาห์ที่แล้ว ดังนั้นจึงมีความล่าช้าอยู่บ้าง

จากข้อสรุปข้างต้น หากเราเริ่มจากมุมมองของกระทิง เราอาจสามารถอนุมานต่อไปนี้ได้ตามอำเภอใจ:

สุดท้ายนี้ ต้องขอออกตัวก่อนว่าบทความนี้เป็นการอนุมานแนวโน้มที่เป็นไปได้ของรอบนี้จากมิติข้อมูลเดียวของแนวโน้มของตลาดในระหว่างรอบการปรับขึ้นอัตราดอกเบี้ย ตลาดนั้นคล้ายๆ กับระบบที่วุ่นวายซึ่งขับเคลื่อนโดยการทำงานร่วมกันของหลายๆ ปัจจัย มิติข้อมูลเดียวสามารถเป็นปัจจัยหนึ่งในการตัดสินใจเท่านั้น

อ้างอิง

https://pdf.dfcfw.com/pdf/H3AP2022032815555254451.pdf?1648500780000.pdf

https://pdf.dfcfw.com/pdf/H3_AP202201241542311710_1.pdf?1643041805000.pdf