Messari: Bitcoin และ Ethereum เป็นสินทรัพย์เสี่ยงในตลาดปัจจุบันหรือไม่?

รวบรวมข้อความต้นฉบับ: The Way of DeFi

ที่มา: เมสซารี

รวบรวมข้อความต้นฉบับ: The Way of DeFi

หลังจากช่วงเวลาแห่งความสงสัย cryptocurrencies ได้เข้าสู่ลีกการเงินทั่วโลกอย่างต่อเนื่อง Bitcoin, Ethereum และ cryptocurrencies หลักอื่น ๆ ประสบกับความผันผวนของตลาดอย่างมาก โดยผู้เชี่ยวชาญด้านการเงินได้ตรึงพวกเขาโดยตรงกับประเภทสินทรัพย์และดัชนีที่สำคัญ ในขณะที่ผู้เล่นในอุตสาหกรรม crypto ยอมรับประเภทสินทรัพย์เป็นกระแสหลักตั้งแต่การเปิดตัวเอกสารทางเทคนิคของ Bitcoin ในปี 2008 ชุมชนการเงินต้องใช้เวลาสักพักในการเปลี่ยนแปลง ตอนนี้เราเห็น Bitcoin และ Ethereum ปรากฏในกราฟราคารายวันควบคู่ไปกับสินทรัพย์หลักอื่น ๆ และแม้แต่เป็นหนึ่งในไม่กี่รายการที่ถูกกล่าวถึงในช่วงที่ตลาดผันผวน

(สิ่งนี้ไม่มีอยู่ไม่กี่ปีที่ผ่านมา)

แน่นอนว่ามีเหตุผลที่ดีในการพูดคุยเกี่ยวกับสินทรัพย์เหล่านี้ในแต่ละวัน ไม่ใช่เพียงเพราะการเคลื่อนไหวของราคา เราทุกคนรู้ว่า cryptocurrencies ให้การเข้าถึงที่เปิดกว้าง ยุติธรรม และกระจายอำนาจสู่โลกใหม่ของโอกาสทางการเงินและนวัตกรรมสำหรับผู้คนหลายล้านคน ไม่ต้องพูดถึงกรณีการใช้งานที่ก้าวล้ำในด้านการเงินแบบกระจายศูนย์, web3 และอื่นๆ

อย่างไรก็ตาม ราคาที่สูงขึ้นได้ดึงดูดผู้ที่ไม่สนใจจิตวิญญาณของอุตสาหกรรมหรือกรณีการใช้งานสำหรับเทคโนโลยีใหม่ ในแง่ของผลตอบแทนที่บริสุทธิ์ BTC และ ETH เป็นโอกาสในการลงทุนระหว่างรุ่นตั้งแต่เปิดตัว โดยมีผลตอบแทนเฉลี่ยมากกว่า 80,000% แม้จะขจัดความผันผวนครั้งใหญ่ออกไป สินทรัพย์เหล่านี้ก็ยังเป็นหนึ่งในการลงทุนที่มีประสิทธิภาพดีที่สุดในประวัติศาสตร์ เมื่อใช้อัตราส่วน Sortino นักลงทุนสามารถมองว่าความผันผวนในเชิงบวกเป็นประโยชน์ต่อการลงทุนของพวกเขา (ไม่เหมือนกับ Sharpe Ratio ที่ความผันผวนในเชิงบวกหรือเชิงลบบ่งบอกถึงผลกระทบเชิงลบต่อสินทรัพย์) การวัด BTC และ ETH ค่าทั้งหมดสูงกว่า 2.0 และ เกิน 3.0 ไปชั่วขณะ นี่เป็นตัวเลขที่ดีมากสำหรับสินทรัพย์ใด ๆ และควรรวมอยู่ในพอร์ตใด ๆ แน่นอนว่าขนาดของการจัดสรรสินทรัพย์นั้นเป็นที่ถกเถียงกันโดยพิจารณาจากความผันผวนที่นักลงทุนสามารถทนได้ แต่ในระดับของผลตอบแทนนี้ การไม่มีส่วนร่วมในการจัดสรรสินทรัพย์บางรายการคงไม่ฉลาดนัก

เนื่องจากโปรไฟล์ที่น่าประทับใจของ cryptocurrencies และประวัติที่เติบโต หลายคนในโลกการเงินจึงมองว่าเป็นสินทรัพย์ประเภทใหม่ทั้งหมดควบคู่ไปกับหุ้นและพันธบัตร มุมมองนี้มักจะไร้ซึ่งความแตกต่างเล็กน้อย โดยตัวจัดสรรจะอ้างอิงถึงสกุลเงินดิจิทัลโดยรวม เนื่องจากนักลงทุนดั้งเดิมส่วนใหญ่ไม่เข้าใจความแตกต่างพื้นฐานระหว่าง Bitcoin และ Ethereum ความแตกต่างที่เหมาะสมของมุมมองนี้น่าจะปรากฏขึ้นเมื่อเวลาผ่านไป แต่ในช่วงหัวเลี้ยวหัวต่อนี้ มันสร้างความแตกต่างเพียงเล็กน้อยแม้แต่กับผู้จัดสรรสถาบันส่วนใหญ่

นักลงทุนในด้านการเงินแบบดั้งเดิมชอบที่จะจัดประเภทการลงทุนตามสเปกตรัมของความเสี่ยงและผลตอบแทน สิ่งนี้ช่วยให้พวกเขาตัดสินใจพอร์ตโฟลิโอเมื่อตัดสินใจว่าจะจัดสรรสินทรัพย์อย่างไร เริ่มจากกรอบของพอร์ตการลงทุน 60/40 (หุ้น 60% พันธบัตร 40%) หากนักลงทุนต้องการผลตอบแทนที่คาดหวังสูงหรือต่ำกว่า ก็สามารถตัดสินใจเพิ่มหรือลบสินทรัพย์เสี่ยงจากเกณฑ์พื้นฐานนี้ได้ ทั้งนี้ขึ้นอยู่กับความเข้าใจว่าผลตอบแทนที่สูงขึ้นมาพร้อมกับ ความผันผวนที่คาดหวังมากขึ้น แผนภูมิด้านล่างเป็นตัวอย่างของการแสดงช่วงความเสี่ยงและผลตอบแทนแบบดั้งเดิมหากนักลงทุนกำลังพูดคุยกับที่ปรึกษาในวันนี้

เนื่องจากความผันผวนในอดีต BTC, ETH และสกุลเงินดิจิตอลยอดนิยมอื่น ๆ จึงอยู่ในระดับสูงอย่างมั่นคงในสเปกตรัมความเสี่ยง ที่ปรึกษาส่วนใหญ่มองว่าพวกเขามีความเสี่ยงมาก พวกเขาไม่ได้เพิ่มพวกเขาลงในแผนที่เลยด้วยซ้ำ การจัดสรรสินทรัพย์ประเภทนี้จะถือว่าสินทรัพย์มีกระแสเงินสดในอนาคตอันไกลโพ้น (หากเคยมี) และมีความผันผวนมากกว่าสินทรัพย์ประเภทอื่น ในเรื่องนี้ ที่ปรึกษาทางการเงินแบบดั้งเดิมส่วนใหญ่ยังคงมองว่า cryptocurrencies เป็นสินทรัพย์ที่ไม่มีกระแสเงินสดเพื่อการเก็งกำไรเท่านั้น

“ในแง่หนึ่ง เรามีทุกอย่างที่ผมเรียกว่าสินทรัพย์ฟองสบู่: เทคโนโลยี นวัตกรรม การหยุดชะงัก และสกุลเงินดิจิทัล อีกด้านหนึ่ง คุณเป็นเจ้าของทุกสิ่งทุกอย่างในโลกนี้” — ริชาร์ดBernstein อดีตหัวหน้านักยุทธศาสตร์การลงทุนของ Merrill Lynch。

ในแง่ของกระแสเงินสด เรารู้ว่านั่นไม่ใช่กรณีของตลาด crypto ส่วนใหญ่ที่น่าลงทุน เครือข่าย Ethereum เพียงอย่างเดียวสามารถจับกระแสเงินสดได้มากกว่า 10,000 ล้านดอลลาร์ในปี 2021 ทำให้มีขนาดเทียบเท่ากับองค์กรข้ามชาติขนาดใหญ่ ซึ่งไม่รวมอัตราการเติบโตของสตาร์ทอัพด้านเทคโนโลยี การเติบโตของรายได้มากกว่า 500% เมื่อเทียบเป็นรายปีในไตรมาสที่ 3 ของปี 2021 ไม่แสดงในแผนภูมิด้านล่าง แต่ไตรมาสที่ 4 ปี 2021 มีรายได้เพิ่มขึ้นกว่า 1,000% เมื่อเทียบเป็นรายปี จาก 230 ล้านดอลลาร์เป็น 4.3 พันล้านดอลลาร์

ชื่อเรื่องรอง

เกี่ยวกับความเกี่ยวข้อง

นักลงทุนยังพิจารณาความสัมพันธ์ระหว่างสินทรัพย์ในพอร์ตการลงทุนด้วย พวกเขาต้องการจัดกลุ่มสินทรัพย์ที่มีความสัมพันธ์เชิงลบเข้าด้วยกันเพื่อให้ส่วนหนึ่งของพอร์ตโฟลิโอเพิ่มขึ้นและอีกส่วนหนึ่งลดลง สิ่งนี้ทำให้นักลงทุนได้รับผลตอบแทนโดยรวมที่ราบรื่นขึ้น ในบริบทนี้ ปัจจุบันสันนิษฐานว่าสกุลเงินดิจิทัลมีความสัมพันธ์สูงอีกครั้งกับประเภทสินทรัพย์ที่เสี่ยงที่สุด ในมุมมองของผู้จัดสรร สิ่งนี้จะลดผลประโยชน์ด้านการกระจายความเสี่ยงเพิ่มเติมของการถือครองสินทรัพย์เหล่านี้ให้เหลือน้อยที่สุด แม้ว่า bitcoin และ ethereum จะมีความผันผวน แต่จริง ๆ แล้วพวกเขาไม่ได้ติดตามส่วนที่เสี่ยงที่สุดของตลาดอย่างใกล้ชิดอย่างที่คนส่วนใหญ่คิด

การใช้ดัชนีการเติบโตของ Russell 2000 เป็นตัวแทนสำหรับหุ้นขนาดเล็กที่มีความสามารถในการทำกำไรเพียงเล็กน้อยหรือไม่มีเลย (⅓ของดัชนีมักจะมีรายได้ติดลบในช่วงเวลาใดก็ตาม) BTC มีความสัมพันธ์เฉลี่ยประมาณ 35% ในช่วงสี่ปีที่ผ่านมา ETH มี ความสัมพันธ์เฉลี่ยประมาณ 30% ในช่วงเวลาเดียวกัน ความสัมพันธ์ยังเป็นลบอย่างมากในหลายครั้ง ส่วนใหญ่ในช่วงที่ตลาดตราสารทุนแข็งแกร่ง ในระหว่างเหตุการณ์ความเสี่ยง ความสัมพันธ์เชิงบวกที่ชัดเจนสามารถเห็นได้ โดยเฉพาะอย่างยิ่ง Ethereum แสดงความสัมพันธ์ที่ต่ำกว่ากับหุ้นเทคโนโลยีต่ำ/ไม่มีรายได้เมื่อเร็วๆ นี้ นี่เป็นการพัฒนาที่น่าสนใจในตลาดโดยรวม อาจเป็นเพราะกระแสเงินสดที่เกิดจากโปรโตคอล Ethereum เพิ่มขึ้นและมีเสถียรภาพมากขึ้น

ความสัมพันธ์นี้จะเกิดขึ้นได้หากเราเปรียบเทียบ BTC และ ETH กับดัชนีตลาดหลักของ S&P 500 และ Nasdaq (ซึ่งถูกครอบงำโดยหุ้นเทคโนโลยี) เมื่อเร็ว ๆ นี้ ETH ทำตัวเหมือนหุ้นมากกว่า BTC โดยมีความสัมพันธ์กับดัชนีหลักทั้งสองนี้สูงกว่า BTC โดยรวมแล้ว BTC มีความสัมพันธ์เฉลี่ยประมาณ 40% กับดัชนีทั้งสอง ในขณะที่ ETH มีความสัมพันธ์เฉลี่ย 45%

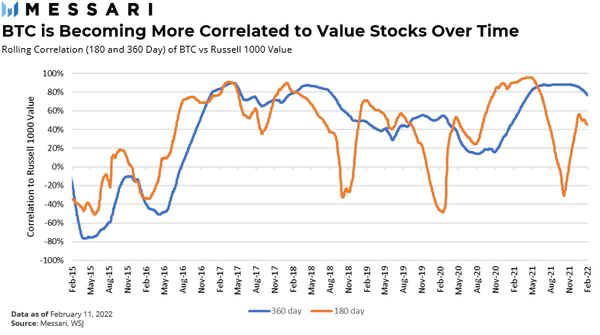

สี่อันดับแรกใน S&P 500 และ Nasdaq นั้นเหมือนกันทุกประการ: Apple, Microsoft, Amazon และ Alphabet ดังนั้นในขณะที่ ETH ทำตัวเหมือนหุ้นเทคโนโลยีกระแสเงินสด แต่จริง ๆ แล้ว BTC นั้นใกล้เคียงกับหุ้นที่มีมูลค่าสูงสุดมากกว่า ด้านล่างคือความสัมพันธ์ของ BTC กับ Russell 1000 Value Index มีความสัมพันธ์เชิงบวกโดยเฉลี่ยมากกว่า 60% ในช่วงการติดตามส่วนใหญ่ ผู้มีผลงานสูงสุดใน Russell 1000 Value Index ได้แก่ Berkshire Hathaway, J&J, JPMorgan, United Healthcare, Procter & Gamble (P&G), Bank of America และ Exxon

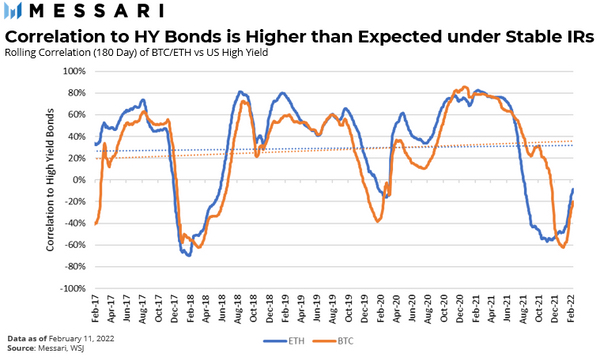

ในขณะที่ BTC และ ETH มีความสัมพันธ์ที่ผันผวนมากกว่า แต่ที่น่าสนใจก็คือ พวกเขามีความสัมพันธ์ที่คล้ายคลึงกันกับพันธบัตรที่ให้ผลตอบแทนสูง ความสัมพันธ์ระหว่าง BTC และ ETH และดัชนีพันธบัตรผลตอบแทนสูงของสหรัฐฯ อยู่ที่ประมาณ 25% ในช่วงเวลาหลายช่วง ความสัมพันธ์ถึง 80% ในช่วงปิดความเสี่ยง ความสัมพันธ์ 30 วันกับพันธบัตรที่ให้ผลตอบแทนสูงเกือบ 100%

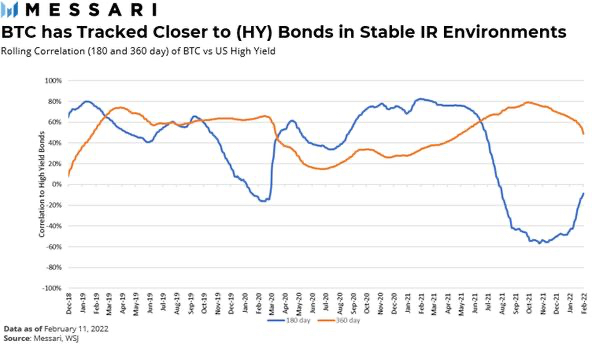

ช่วงเวลาของความสัมพันธ์เชิงลบที่รุนแรง (ปลายปี 2017 ถึงปลายปี 2018 และ 2021) เกิดขึ้นในสภาพแวดล้อมของผลตอบแทนที่เพิ่มขึ้น ซึ่งอาจอธิบายความเบี่ยงเบนจากความสัมพันธ์เชิงบวกที่เห็นในอย่างอื่น Bitcoin ดูเหมือนจะเคลื่อนไหวมากขึ้นตามพันธบัตรที่ให้ผลตอบแทนสูง ในช่วงต้นปี 2019 ความสัมพันธ์ของ Bitcoin สูงกว่า 60% โดยสัญชาตญาณ สิ่งนี้สมเหตุสมผล สินทรัพย์กำลังเคลื่อนตัวไปตามสเปกตรัมความเสี่ยงไปสู่การก่อตัวของสินทรัพย์ที่มีเสถียรภาพมากขึ้น ในขณะที่ยังคงรักษาระดับความเสี่ยงไว้ สำหรับความเสี่ยงที่ต่ำกว่านี้ นักลงทุนสามารถคาดหวังผลตอบแทนที่ต่ำกว่าสินทรัพย์ที่มีลักษณะคล้ายตราสารทุน และดูเหมือนว่า ETH จะเป็นแบบนั้น

ชื่อเรื่องรอง

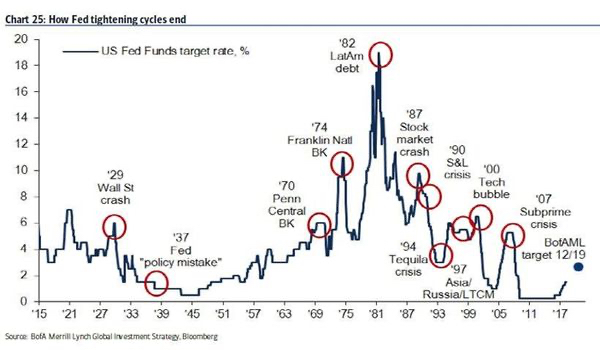

การเปลี่ยนแปลงอัตราดอกเบี้ย

เนื่องจากขนาดตัวอย่างของเราสั้น เราจึงมีช่วงการตัดและกำไรให้ดูเพียงไม่กี่ช่วง เพื่อเสริมการวิเคราะห์ เราได้รวมช่วงเวลาของการแกว่งตัวครั้งใหญ่ของอัตราผลตอบแทน 10 ปี (เช่น ช่วงต้นปี 2022)

ไม่แปลกใจเลยที่สินทรัพย์เสี่ยงส่วนใหญ่จะไปได้ดีในช่วงที่ผลตอบแทนลดลง BTC เพิ่มขึ้นอย่างรวดเร็วหลังจากการลดลงครึ่งหนึ่งครั้งใหญ่ครั้งแรก โดยมีจุดสูงสุดประมาณเดือนธันวาคม 2013 เมื่อเทียบกับการลดลงหลังจากการลดลงครึ่งหนึ่ง การลดลงอย่างรวดเร็วที่ 70% นั้นไม่น่าจะเกี่ยวข้องกับสภาพแวดล้อมของอัตราดอกเบี้ยในขณะนั้น

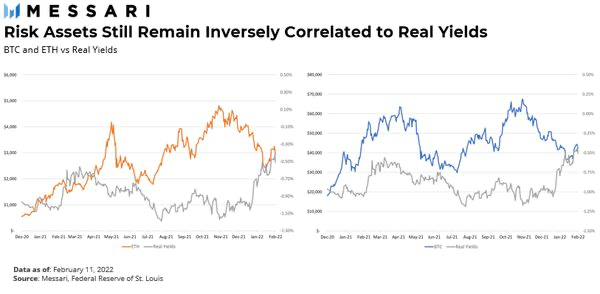

ทั้ง BTC และ ETH ทำผลงานได้ดีอย่างต่อเนื่อง โดยทำผลงานได้ดีกว่าสินทรัพย์เสี่ยงอื่นๆ ในช่วงรอบการปรับขึ้นอัตราดอกเบี้ยรอบเดียวในรอบ 10 ปีที่ผ่านมา สินทรัพย์ทั้งสองมีผลลัพธ์ที่แตกต่างกันในช่วงสองช่วงเวลาสำคัญของอัตราดอกเบี้ยที่สูงขึ้น ระหว่างปี 2555 ถึง 2557 อัตราผลตอบแทนที่แท้จริง (อัตราผลตอบแทนของกระทรวงการคลังซึ่งอิงตามอัตราเงินเฟ้อ) ยังคงอยู่ในช่วงขอบเขต อัตราผลตอบแทนของกระทรวงการคลังเป็นผลตอบแทนที่ปราศจากความเสี่ยง เมื่อคำนึงถึงอัตราเงินเฟ้อด้วย จะส่งผลให้อัตราผลตอบแทนขั้นต่ำที่แท้จริงสำหรับการลงทุนใด ๆ เมื่ออัตราดอกเบี้ยต่ำหรือติดลบ แถบจะไม่สูง ทำให้ผู้คนมีแรงจูงใจน้อยลงในการฝากเงินสดไว้ในธนาคารหรือหลักทรัพย์ระยะสั้น สินทรัพย์เสี่ยงมีความอ่อนไหวอย่างมากต่ออัตราดอกเบี้ยที่แท้จริง อัตราผลตอบแทนที่แท้จริงติดลบมาระยะหนึ่งแล้ว เมื่ออัตราเงินเฟ้อเพิ่มสูงขึ้นในช่วงปี 2021-2022 อัตราผลตอบแทนที่แท้จริงก็พุ่งสูงขึ้น และ BTC และ ETH ก็ขายออกไป

คำอธิบายภาพ

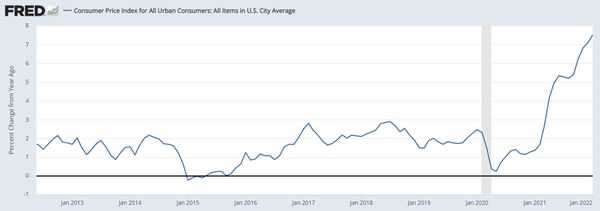

เปลี่ยนระบอบเงินเฟ้อ

แหล่งที่มา:

แหล่งที่มา:ธนาคารกลางแห่งเซนต์หลุยส์

ในช่วงสั้น ๆ ของอัตราเงินเฟ้อ cryptocurrencies มีประสิทธิภาพที่หลากหลาย ETH ได้แยกตัวออกจาก BTC แต่ยังแยกจากประเภทสินทรัพย์หลักอื่นๆ ทั้งหมดด้วย

สาเหตุส่วนใหญ่มาจากความต้องการเครือข่ายที่แข็งแกร่งตลอดปี 2021 ด้วยความสนใจที่เพิ่มขึ้นใน DeFi และการเกิดขึ้นของ NFT Uniswap การแลกเปลี่ยน DeFi ชั้นนำใช้ค่าธรรมเนียมมากที่สุดใน Ethereum จนกระทั่งถูกแทนที่โดยการแลกเปลี่ยน NFT Opesea ในเดือนกันยายน 2021 ปัจจุบัน Opensea ได้รับค่าธรรมเนียมต่อวันเป็นสองเท่าจาก Uniswap (ผู้ใช้ค่าธรรมเนียมมากเป็นอันดับสอง)

เรามีเหตุผลที่จะคิดว่าสภาพแวดล้อมเงินเฟ้อในปัจจุบันจะยังคงอยู่หรือไม่? สาเหตุของอัตราเงินเฟ้อยังคงดูเหมือนจะเกิดจากเงื่อนไขที่จะผ่านหรือ (ตลกของเฟด) ในช่วงเปลี่ยนผ่าน ห่วงโซ่อุปทานเป็นปัญหาเร่งด่วน แต่การนำเข้าที่ท่าเรือที่ใหญ่ที่สุดของสหรัฐฯ แสดงงานในมือที่หนาแน่นน้อยกว่าช่วงเวลาสูงสุดเกือบ 50% แรงกดดันด้านค่าจ้างเป็นตัวขับเคลื่อนหลักสำหรับอัตราเงินเฟ้อในอนาคต และสามารถส่งมอบผ่านการตรวจสอบของรัฐบาลหรือค่าจ้างที่สูงขึ้น ตลอดปี 2021 เรามีประสบการณ์ทั้งสองอย่าง

ในช่วงทศวรรษที่ 1970 ค่าใช้จ่ายของผู้บริโภคเพิ่มขึ้น ส่งผลให้ความต้องการแรงงาน และกระแสตอบรับอย่างต่อเนื่องเกี่ยวกับค่าจ้างที่สูงขึ้น ("เกลียวราคาค่าจ้าง") เป็นปัจจัยสำคัญในช่วงสุดท้ายของอัตราเงินเฟ้อครั้งใหญ่ในสหรัฐอเมริกา ค่าจ้างที่เพิ่มขึ้นเป็นปัญหาเงินเฟ้อที่ถูกต้องตามกฎหมาย ขณะนี้มีการเขียนเช็คกระตุ้นเศรษฐกิจแล้ว ค่าจ้างสามารถเพิ่มขึ้นได้ก่อนที่นายจ้างจะดำเนินธุรกิจต่อไปโดยไม่เกิดประโยชน์ การเพิ่มขึ้นของค่าจ้างส่วนใหญ่มาจากบริการและพนักงานรายชั่วโมง ในธุรกิจประเภทนี้ มีขีดจำกัดสูงสุดตามธรรมชาติสำหรับจำนวนเงินที่บุคคลหนึ่งสามารถทำได้ ในขณะนั้น สหภาพแรงงานมีอำนาจต่อรองมหาศาลและสามารถเรียกร้องค่าจ้างที่สูงขึ้นได้ ขณะนี้สมาชิกสหภาพแรงงานอยู่ในระดับต่ำเป็นประวัติการณ์ โดยรวมแล้ว คนงานไม่มีอำนาจต่อรองในการเรียกร้องค่าจ้างที่สูงขึ้น และอุตสาหกรรมที่ค่าจ้างสูงขึ้นอาจถึงเพดานตามธรรมชาติ ราคาน้ำมันเพิ่มขึ้นเป็นสี่เท่าในช่วงต้นทศวรรษ 1970 ซึ่งส่งผลกระทบอย่างมากต่ออัตราเงินเฟ้อ. แม้แต่นักวิเคราะห์น้ำมันที่เป็นขาขึ้นส่วนใหญ่ก็คิดว่าน้ำมันจะแตะ 400 ดอลลาร์ต่อบาร์เรล

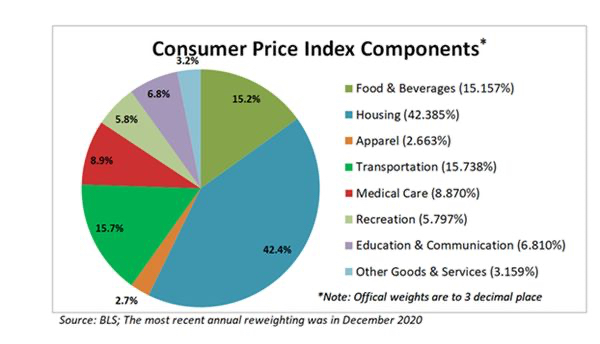

เมื่อพิจารณาถึงกลไกที่เกิดขึ้นจริงซึ่งประกอบกันเป็นรายงานอัตราเงินเฟ้อ (ดูรายละเอียด CPI ด้านล่าง) ที่อยู่อาศัยมีสัดส่วนมากกว่า 40% ของดัชนี ด้วยราคาบ้านที่เพิ่มขึ้นเกือบ 20% เมื่อเทียบเป็นรายปี ราคาขายเฉลี่ยในขณะนี้จึงสูงกว่า 400,000 ดอลลาร์ ซึ่งค่อนข้างน่าตกใจ เพราะเงินเดือนประจำปีในสหรัฐอเมริกาค่ามัธยฐานอยู่ที่ประมาณ 35,000 ดอลลาร์ช่องว่างนั้นสูงที่สุดเท่าที่เคยมีมา โดยรวมแล้ว ข้อมูลที่อยู่อาศัยน่าจะคลี่คลายลงหลังจากฤดูกาลซื้อบ้านในฤดูใบไม้ผลิ การขอสินเชื่อที่อยู่อาศัยซึ่งเป็นตัวบ่งชี้ชั้นนำที่แข็งแกร่งสำหรับการซื้อในอนาคต ลดลง 12.5% ในเดือนมกราคม ข้อมูลล่าสุดบ่งชี้ว่าการเติบโตของราคาบ้านอาจถึงจุดสูงสุดและพลิกกลับ อัตราดอกเบี้ยที่เพิ่มสูงขึ้นมีแต่จะทำให้ความต้องการซื้อบ้านใหม่มีราคาลดลง การปรับตัวให้เข้ากับที่อยู่อาศัยใน CPI นั้นล่าช้าไปสองสามเดือน ดังนั้นเราไม่ควรคาดหวังว่า CPI จะลดลงในทันที แต่ภายในสิ้นปี 2565 เราควรกลับไปใช้ตัวเลข CPI พาดหัวที่สมเหตุสมผลกว่านี้

ประเด็นสุดท้าย 16% ของ CPI คือการขนส่ง (ตั๋วเครื่องบิน รถมือสอง ฯลฯ) ซึ่งได้รับการสนับสนุนโดยยอดขายรถมือสองสูงสุดในประวัติศาสตร์ (10% ต่อเดือน เป็นเวลาหลายเดือน!) รถยนต์มือสองเพียงอย่างเดียวเพิ่ม 1% ให้กับตัวเลข CPI ปัจจุบัน สิ่งนี้ก็จะผ่านไปเช่นกัน หรือรถยนต์มือสองจะมีมูลค่าสูงถึง 100,000 ดอลลาร์ และผู้คนจะไม่สามารถซื้อได้ (ลดราคาลง) อย่างใดจะเกิดขึ้นก่อน แต่จริงๆ แล้ว การเพิ่มขึ้นนี้ส่วนใหญ่เกิดจากการขาดแคลนชิปในรถยนต์ใหม่ (ซึ่งคาดว่าจะคลี่คลายเร็วๆ นี้) ทำให้ผู้คนคิดถึงรถยนต์รุ่นเก่า และความต้องการจากกลุ่มคนทำงานใหม่ (ซึ่งส่วนใหญ่อาจซื้อรถไปแล้ว) เราจะได้เห็นกันในต้นปี 2022ความต้องการเริ่มลดลง. นอกจากนี้ เฟดยังคาดการณ์ว่าการปรับขึ้นอัตราดอกเบี้ย 7 ครั้งหรือมากกว่านั้นในช่วงที่เหลือของปี 2565 ซึ่งน่าจะลดแรงกระตุ้นเงินเฟ้อที่เหลืออยู่

คำอธิบายภาพ

ที่มา: แพนธีออน มาโคร

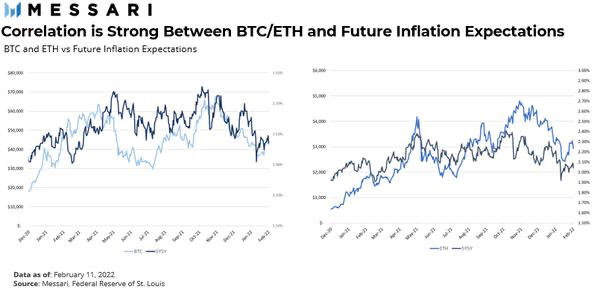

แต่ถ้าเราเปลี่ยนไปใช้ระบบอัตราเงินเฟ้อที่ต่ำลงหลังจากช่วงสั้น ๆ ที่อัตราเงินเฟ้อสูง เราจะเข้าสู่ดินแดนที่ไม่จดที่แผนที่สำหรับ cryptocurrencies Cryptocurrencies ไม่เคยประสบกับฉากหลังของอัตราเงินเฟ้อที่ลดลงอย่างรวดเร็ว การดูการคาดการณ์เงินเฟ้อทำให้เราได้เบาะแสบางอย่าง

ชื่อเรื่องรอง

ตลาดกระทิง

ตลาดกระทิง

ทั้ง Bitcoin และ Ethereum เริ่มต้นในช่วงที่ตลาดกระทิงเป็นประวัติการณ์ นับตั้งแต่เปิดตัว Bitcoin ในปี 2009 ทิศทางตลาดโดยรวมก็ “เพิ่มขึ้นตามตัวเลข” นี่คือวิธีที่ BTC และ ETH เปรียบเทียบกับตลาดในวงกว้างตั้งแต่ BTC พุ่งขึ้นครั้งแรกในปี 2012 และช่วงต่อจาก COVID ซึ่งเริ่มขึ้นในต้นปี 2020

ผลตอบแทนทั่วกระดานนั้นยอดเยี่ยมมาก แม้ว่าสินทรัพย์เหล่านี้จะครบกำหนดแล้ว แต่ก็ยังมีผลตอบแทนที่น่าทึ่งในตลาดกระทิงในปี 2020-2022

ข้อความ

ขายออก

ด้านล่างนี้คือแผนภูมิการแก้ไขตลาดหุ้นทั้งหมด 10%+ (ตามที่กำหนดโดย S&P 500) ตั้งแต่เริ่มก่อตั้ง Bitcoin เป็นรายการสั้น ๆ ที่น่าแปลกใจ

ข้อความ

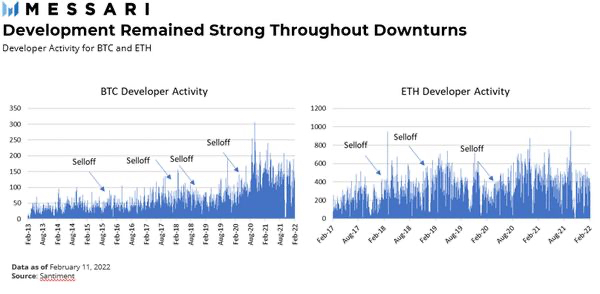

นักพัฒนา

ข้อความ

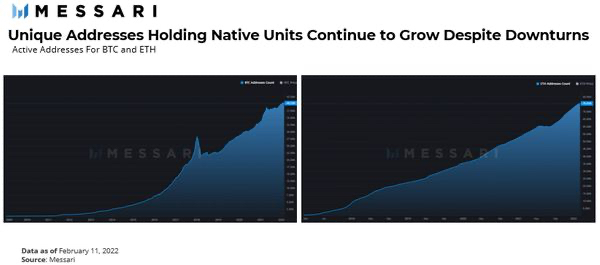

ที่อยู่เหตุการณ์

ที่อยู่ที่ใช้งานของ Bitcoin ลดลงในช่วงต้นปี 2018 เหนือสิ่งอื่นใด แต่ข้อมูลของที่อยู่เฉพาะกับหน่วยท้องถิ่นได้พุ่งสูงขึ้น การเทขายในตลาดหุ้นเป็นสิ่งที่ไม่ดี Ethereum เป็นกรณีที่น่าประทับใจยิ่งกว่า ยกเว้นช่วงการเติบโตของที่อยู่คงที่ในช่วงฤดูร้อนปี 2564 ไม่เคยมีช่วงเวลาที่ที่อยู่จริงหดตัว

ชื่อเรื่องรอง

ข้อสรุปและประเด็นหลัก

BTC และ ETH ทำตัวเหมือนสินทรัพย์เสี่ยงน้อยลงเรื่อย ๆ ในเวลาปกติ โดยเฉพาะอย่างยิ่ง BTC แสดงรูปแบบราคาที่คล้ายกับหุ้นมูลค่าในสภาพแวดล้อมที่ผลตอบแทนคงที่หรือลดลง ถึงกระนั้น เมื่อเกิดการเทขาย สกุลเงินดิจิทัลจะเคลื่อนตัวไปในทิศทางที่มีความเสี่ยงที่สุดของตลาด ในช่วงที่เศรษฐกิจตกต่ำเหล่านี้ ผู้สร้างยังคงสร้างอาคารและกิจกรรมเครือข่ายยังคงแข็งแกร่ง ในขณะที่ตลาดพัฒนา สิ่งนี้สามารถเพิ่มกรณีการใช้งานและกระแสเงินสดโดยรวม นำไปสู่การชะลอตัวที่สั้นลง แม้แต่ในตลาดหมีที่กว้างขึ้น

ในขณะที่เราได้รับข้อมูลอนุกรมเวลามากขึ้นและประเภทสินทรัพย์ครบกำหนด เราน่าจะต้องปรับปรุงความคิดของเราเพิ่มเติมเกี่ยวกับบทบาทของ BTC, ETH และสกุลเงินดิจิทัลอื่น ๆ ในพอร์ตโฟลิโอ หากแนวโน้มเหล่านี้ยังคงดำเนินต่อไป บทบาทของสินทรัพย์แต่ละรายการในพอร์ตการลงทุนแบบดั้งเดิมอาจกลายเป็นเรื่องง่ายสำหรับนักลงทุนที่จะเข้าใจ ซึ่งผลักดันให้เกิดการนำไปใช้ในกระแสหลักมากขึ้น

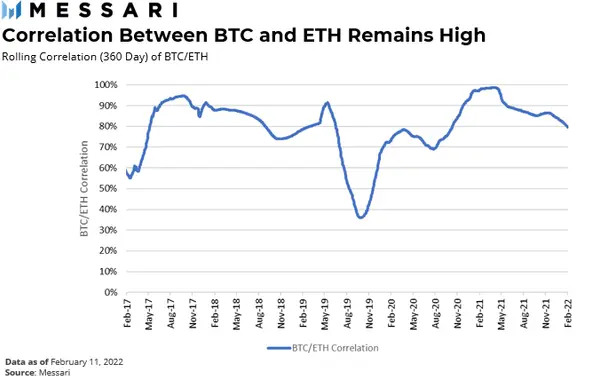

ด้วยประวัติราคาสั้น ๆ ของสินทรัพย์เข้ารหัสลับอื่น ๆ การวิเคราะห์นี้จำกัดเฉพาะ ETH และ BTC แต่เร็ว ๆ นี้เราจะมีข้อมูลเพิ่มเติมเพื่อทำความเข้าใจว่าโปรโตคอลต่าง ๆ ทำงานอย่างไรในสภาพแวดล้อมตลาดต่าง ๆ ปัจจุบัน cryptocurrencies ที่ใหญ่ที่สุดสองสกุลยังคงสัมพันธ์กันอย่างใกล้ชิด (ภาพด้านบน) แม้ว่าจากการวิเคราะห์ของเราข้างต้น เราเห็นว่าสิ่งนี้อาจเปลี่ยนแปลงได้เมื่อ Ethereum และบริษัทเหล่านั้นที่ดำเนินงานบนเครือข่ายเริ่มดูเหมือนบริษัทที่สร้างกระแสเงินสดมากกว่า สกุลเงิน