ตั้งแต่สงครามโค้งไปจนถึงเหตุการณ์ Fei การกำกับดูแล Meta กำลังสร้างความแตกต่าง

ผู้เขียนต้นฉบับ: 0xkydo.eth

สรุป

สรุป

สงครามโปรโตคอล Curve War เมื่อเร็ว ๆ นี้แสดงให้เห็นถึงบทบาทสำคัญที่การกำกับดูแลเมตาสามารถเล่นได้ใน cryptocurrencies นอกเหนือจากกรณีของ Curve War แล้ว การกำกับดูแลเมตายังสามารถทำงานได้หลายวิธี โดยมีนัยยะที่กว้างไกลกว่าที่โปรโตคอลสงครามแนะนำ

ชื่อเรื่องรอง

ทบทวนข้อตกลงการต่อสู้

โดยพื้นฐานแล้ว Curve War เป็นกระบวนการเกมที่ต่อเนื่อง ซึ่งทุกฝ่ายต่อสู้เพื่อสิทธิในการออกเสียงของ Curve เพื่อชี้นำสภาพคล่อง เพิ่มสภาพคล่อง และเพิ่มรายได้

เพื่อให้บรรลุเป้าหมายเหล่านี้ ฝ่ายที่เข้าร่วมพยายามที่จะบรรลุเป้าหมายเหล่านี้โดยช่องทางของรางวัลสภาพคล่องของสิทธิในการออกเสียง veCRV หากคุณต้องการทราบข้อมูลเพิ่มเติมเกี่ยวกับเบื้องหลังของ Curve Finance และ veCRV คุณสามารถไปที่ที่อยู่ต่อไปนี้:

https://resources.curve.fi/base-features/understanding-curve

https://resources.curve.fi/guides/staking-your-crv)。

https://theknower.substack.com/p/the-mythos-of-curve-finance)

ชื่อเรื่องรอง

การกำกับดูแล Meta และ TradFi

ขั้นแรก ให้นิยามการกำกับดูแลเมตาในระบบเศรษฐกิจแบบเข้ารหัสลับ เรากำหนด meta-governance ว่าเป็นการถือครองโทเค็นของ DAO หนึ่งเพื่อมีอิทธิพลต่อการตัดสินใจของ DAO อื่น นี่ไม่ใช่คำใหม่ที่สร้างขึ้นโดย DeFi เราพบว่าคำนี้มีต้นกำเนิดมาจาก TradFi และเรียกว่า Investment Stewardship

การดูแลการลงทุนหมายถึงการกำกับดูแลอย่างรับผิดชอบของเงินทุนที่จัดสรรโดยสถาบันในนามของลูกค้า

ตัวแทนสถาบันมีสิทธิออกเสียงจำนวนมากและสามารถมีอิทธิพลต่อการตัดสินใจของบริษัท ดังนั้นการควบคุมดูแลการลงทุนจึงเป็นสิ่งจำเป็น ปัจจุบัน บริษัทการลงทุนรายใหญ่ (กองทุนสถาบันและกองทุนรวม) ถือเป็นส่วนสำคัญของอำนาจในการออกเสียง (equity) ในบริษัทส่วนใหญ่ในตลาดสาธารณะ ตัวอย่างเช่น Apple, Amazon และ Tesla ถือหุ้นโดยสถาบัน 59%, 59% และ 43% ตามลำดับ โดยทั่วไปแล้วสถาบันเหล่านี้จะมีทีมงานที่อุทิศตนเพื่อลงคะแนนเสียงข้อเสนอด้านธรรมาภิบาลในนามของลูกค้าของตน

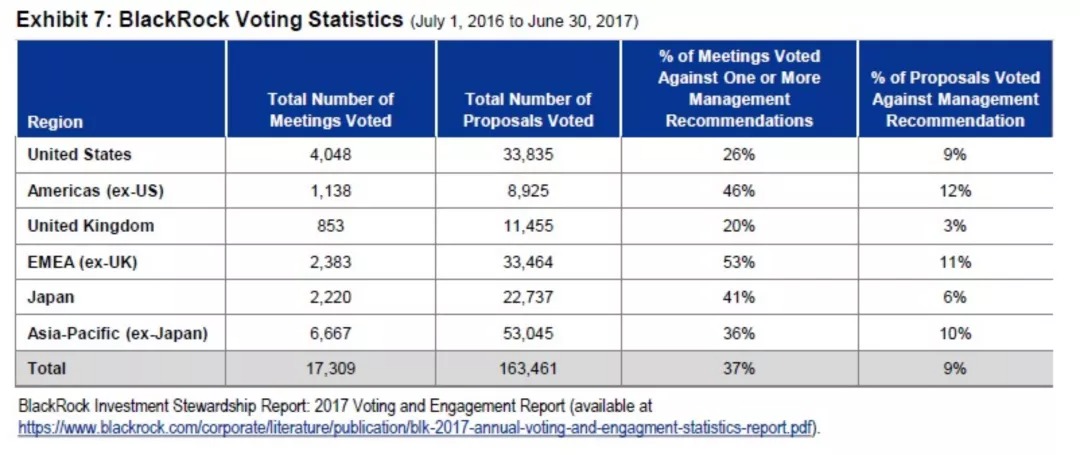

การดูแลการลงทุนเป็นเรื่องการจัดการที่ซับซ้อน Vanguard และ BlackRock เป็นผู้ถือสถาบันรายใหญ่ที่สุดสองราย ตารางด้านล่างเป็นรายละเอียดสรุปการลงคะแนนของ BlackRock ตั้งแต่เดือนกรกฎาคม 2559 ถึงเดือนกรกฎาคม 2560 BlackRock ลงคะแนนทั้งหมด 163,461 เสียงในช่วงเวลานั้น ซึ่งไม่เห็นด้วยกับคำแนะนำของผู้บริหาร 9 เปอร์เซ็นต์ของเวลาทั้งหมด Vanguard ใช้คะแนนเสียง 137,826 คะแนน (275,652 คะแนนต่อปี) ใน 734 บริษัทในช่วงครึ่งแรกของปี 2564 ซึ่งคิดเป็น 1.9 ล้านล้านดอลลาร์ในมูลค่าหลักทรัพย์ตามตลาดหุ้น

จำเป็นต้องมีการกำกับดูแลเมตาหากความรับผิดชอบของทีมการจัดการการลงทุนจะต้องกระจายอำนาจภายในองค์กร เพื่อให้ผู้ถือหุ้นของ BlackRock ไม่สามารถมีอิทธิพลต่อผลการลงคะแนนของ BlackRock สำหรับข้อเสนอใหม่ของ Tesla ได้อย่างง่ายดาย

จำเป็นต้องมีการกำกับดูแลเมตาหากความรับผิดชอบของทีมการจัดการการลงทุนจะต้องกระจายอำนาจภายในองค์กร เพื่อให้ผู้ถือหุ้นของ BlackRock ไม่สามารถมีอิทธิพลต่อผลการลงคะแนนของ BlackRock สำหรับข้อเสนอใหม่ของ Tesla ได้อย่างง่ายดาย

ชื่อเรื่องรอง

เหตุการณ์การกำกับดูแล Meta ครั้งแรก

เหตุการณ์การกำกับดูแลเมตาครั้งแรกเกิดขึ้นในช่วงฤดูร้อนปี 2021 เมื่อ Fei Protocol หมุนเวียนโทเค็น $INDEX บน Aave เหตุการณ์ที่เกิดขึ้นจริงมักจะบอกเราเพิ่มเติมเกี่ยวกับการกำกับดูแลเมตาและวาดภาพกระบวนการอภิบาลเมตาในอนาคตที่คาดการณ์ได้ชัดเจนกว่าผลลัพธ์ของการต่อสู้โปรโตคอล ดังนั้น เรามาทบทวนกระบวนการทั้งหมดของเหตุการณ์ต่อไป

ก่อนที่จะวิเคราะห์เหตุการณ์นี้ ก่อนอื่นให้แนะนำฝ่ายที่เกี่ยวข้องในเหตุการณ์นี้

Fei Protocol

คำอธิบายภาพ

ชื่อเรื่องรอง

ดัชนีเล้า

คำอธิบายภาพ

ชื่อระดับแรก

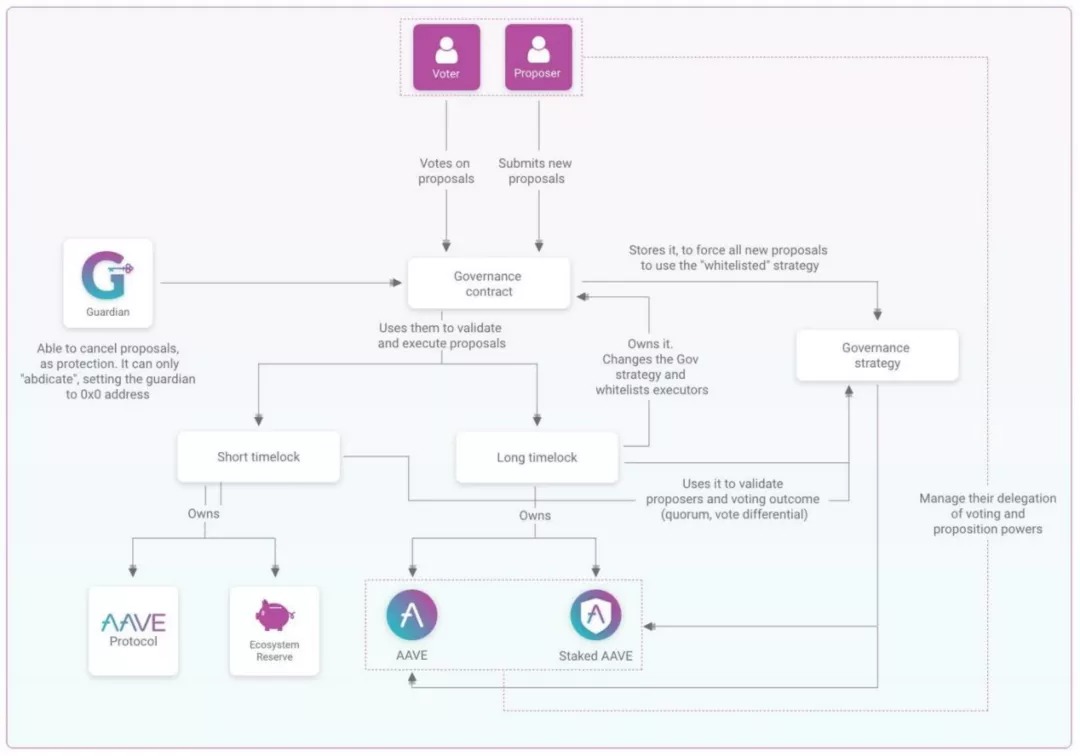

Aave

คำอธิบายภาพ

คำอธิบายภาพ

ชื่อระดับแรก

กระบวนการ

21 มิถุนายน 2564 เป็นเวลาสองเดือนนับตั้งแต่ Fei Protocol เริ่มใช้งาน ในเวลานั้น Brianna (สมาชิกทีมหลักของ Fei Protocol) ได้เผยแพร่ข้อเสนอ ARC ในฟอรัมการกำกับดูแลของ Aave เพื่อส่งเสริมการหมุนเวียนของ $FEI ในตลาดสินเชื่อของ Aave ARC ขอความคิดเห็นในนามของ Aave เป็นขั้นตอนแรกในกระบวนการเสนอการกำกับดูแลของ Aave สำหรับ Fei Protocol นี่เป็นขั้นตอนที่สำคัญ เนื่องจากจะเป็นตัวกำหนดโดยตรงว่าสามารถจดทะเบียนในตลาดการให้กู้ยืมที่ใหญ่ที่สุดของ DeFi ได้หรือไม่

นอกจาก ARC แล้ว Snapshot ยังถูกสร้างขึ้นเพื่อประเมินความคิดเห็นของชุมชน Aave เกี่ยวกับข้อเสนอ

เราสามารถนึกถึง ARC และ Snapshot ได้ดังนี้:

ทั้งคู่ใช้เพื่อทำความเข้าใจว่าชุมชนคิดอย่างไรเกี่ยวกับข้อเสนอ

ARC ใช้เพื่อรับการวัดเชิงคุณภาพ

สแน็ปช็อตใช้เพื่อรับการวัดเชิงปริมาณ

แม้ว่าทุกคนสามารถออก ARC ในฟอรัมการกำกับดูแลของ Aave ได้ แต่ทุกคนไม่สามารถเสนอแผนปรับปรุง AIP Aave ได้ และ AIP คือสิ่งที่จำเป็นในการผลักดันการเปลี่ยนแปลงในห่วงโซ่ ในการเสนอ AIP จำเป็นต้องมีโทเค็น AAVE 80,000 ดอลลาร์ (เป็นเจ้าของหรือได้รับมอบหมาย) ซึ่งมีมูลค่า 20 ล้านดอลลาร์ในราคา 250 ดอลลาร์ต่อ AAVE

นี่เป็นความท้าทายสำหรับ Fei Protocol: พวกเขาควรหาโทเค็น $AAVE เหล่านี้จากที่ใดเพื่อให้ AIP ขับเคลื่อนรายการโทเค็นของพวกเขา นี่คือตัวเลือกบางอย่าง:

1. ซื้อในตลาด OTC

2. กุญแจล็อบบี้ผู้ถือ $AAVE สำหรับการเปลี่ยนแปลง;

3. ติดสินบนผู้ถือ;

4. ยืมจากที่ไหนสักแห่ง

......

* Fei Protocol เองยังสามารถยืมสิทธิ์ในการออกเสียงในทางเทคนิคได้ (เช่น Paladin) แต่ยังอยู่ในช่วงเริ่มต้นและเห็นได้ชัดว่าวิธีการนี้ใช้ไม่ได้กับที่นี่

ในบรรดาตัวเลือกเหล่านี้ การวิ่งเต้นดูจะเป็นทางเลือกที่สมเหตุสมผลที่สุด การซื้อโทเค็นจำนวนมากสำหรับข้อเสนอเดียวดูเหมือนจะเป็นการสิ้นเปลือง ผู้ถือสินบนกับ $TRIBE อาจทิ้งชื่อเสียงที่ไม่ดีไว้ในใจของผู้ใช้ และการกู้ยืมจะเผชิญกับความเสี่ยงที่คล้ายกับการติดสินบน ดังนั้นการล็อบบี้ผู้ถือรายใหญ่ของ $AAVE จึงเป็นวิธีที่คุ้มค่าที่สุด

อย่างไรก็ตาม การวิ่งเต้นยังเผชิญกับความท้าทาย: สำหรับทีมของ Fei Protocol กระบวนการนี้ใช้เวลานานและต้องมีการประชุมทางโทรศัพท์หลายรอบกับผู้มีส่วนได้ส่วนเสียที่แตกต่างกัน กระบวนการทั้งหมดอาจใช้เวลาตั้งแต่สองสามสัปดาห์ไปจนถึงหลายเดือน มีวิธีที่มีประสิทธิภาพมากกว่านี้หรือไม่?

สร้างการตอบสนองแบบออนไลน์

ในขณะที่ Fei Protocol กำลังคิดอย่างหนักเกี่ยวกับปัญหานี้ Bruno และ Matthew Graham ได้เสนอข้อเสนออื่นที่ไม่เกี่ยวข้องกับปัญหานี้ ในข้อเสนอนี้ บรูโนและแมทธิวระบุเหตุผลในการเพิ่ม $DPI ใน PCV ของ Fei Protocol เพื่อกระจายความเสี่ยง ในตอนท้ายของข้อเสนอ ผู้เสนอระบุว่า:

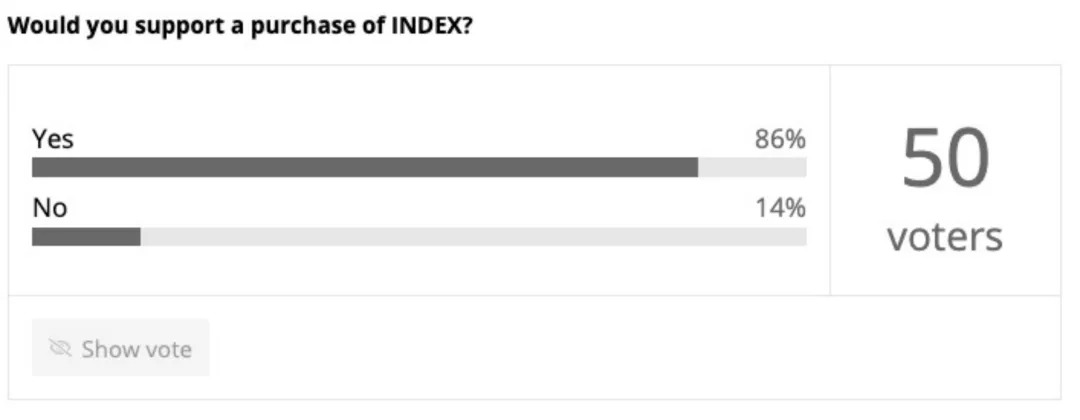

นอกจากนี้ เราต้องการทราบทัศนคติเริ่มต้นของชุมชนต่อการซื้อโทเค็นการกำกับดูแลของ Index Coop INDEX... ประโยชน์คือการใช้ประโยชน์จากการกำกับดูแลเมตาและมีผลกระทบต่อโครงการที่มีโครงสร้างดีและเติบโตอย่างรวดเร็วใน DeFi

เหตุใด $INDEX จึงมีความสำคัญต่อการกำกับดูแลเมตา ในช่วงเวลาของข้อเสนอ ดัชนี DeFi Pulse ถือครองโทเค็น Blue-Chip DeFi ที่สำคัญมากกว่า 100 ล้านดอลลาร์ โดยวิกฤตที่สุดรวมถึงมากกว่า 100,000 ดอลลาร์ในโทเค็น AAVE Fei Protocol ต้องการเพียง 80,000 $AAVE เพื่อเพิ่ม AIP โชคดีที่ $AAVE เป็นหนึ่งในหกโทเค็นที่ผู้ถือโทเค็น $INDEX สามารถใช้สำหรับการกำกับดูแลเมตา ดังนั้น หากคุณควบคุมเฉพาะ $INDEX คุณจะควบคุมสิทธิ์การกำกับดูแลของโทเค็น $AAVE เหล่านี้

คำอธิบายภาพ

ความรู้สึกของชุมชนสำหรับการซื้อ $INDEX

ชื่อระดับแรก

ผลชัยชนะ

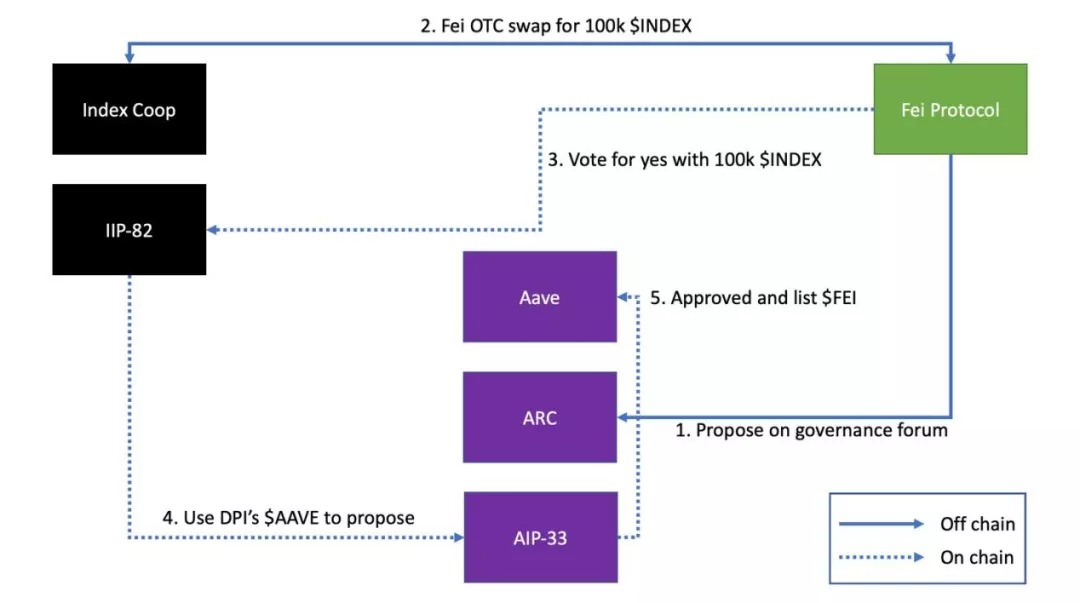

ด้วยเงิน 100,000 ดอลลาร์ INDEX ในมือ Fei Protocol อยู่ห่างเพียงไม่กี่ก้าวจากการจดทะเบียนใน Aave Matthew ผู้สนับสนุนหลักของ Index Coop ทำงานร่วมกับทีมงานของ Fei Protocol ในการโต้ตอบสัญญาส่วนใหญ่ต่อไปนี้:

1. ชุมชน Fei จะใช้ $INDEX เพื่อสร้างข้อเสนอเกี่ยวกับ Index Coop;

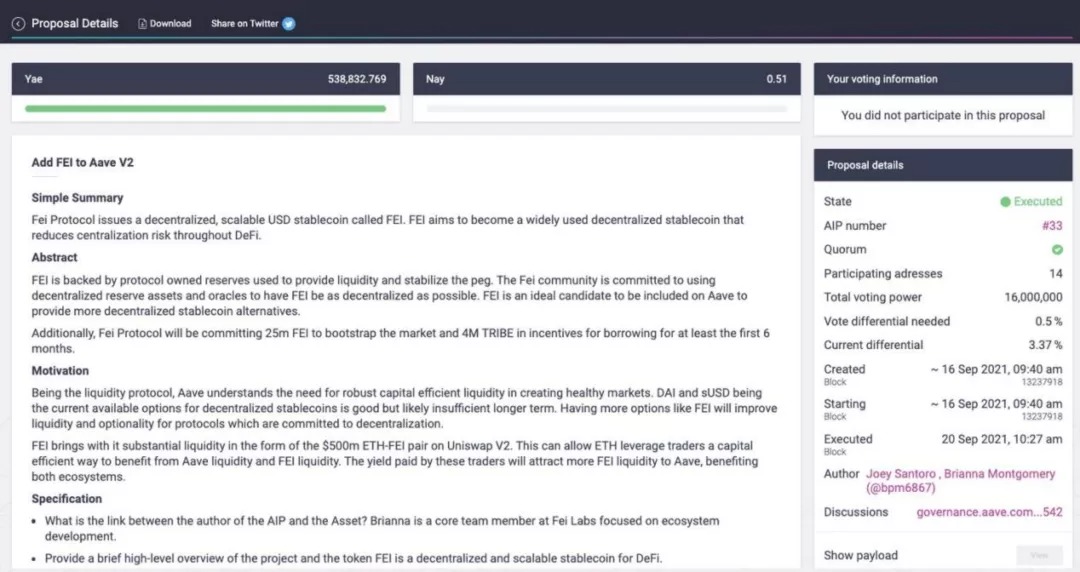

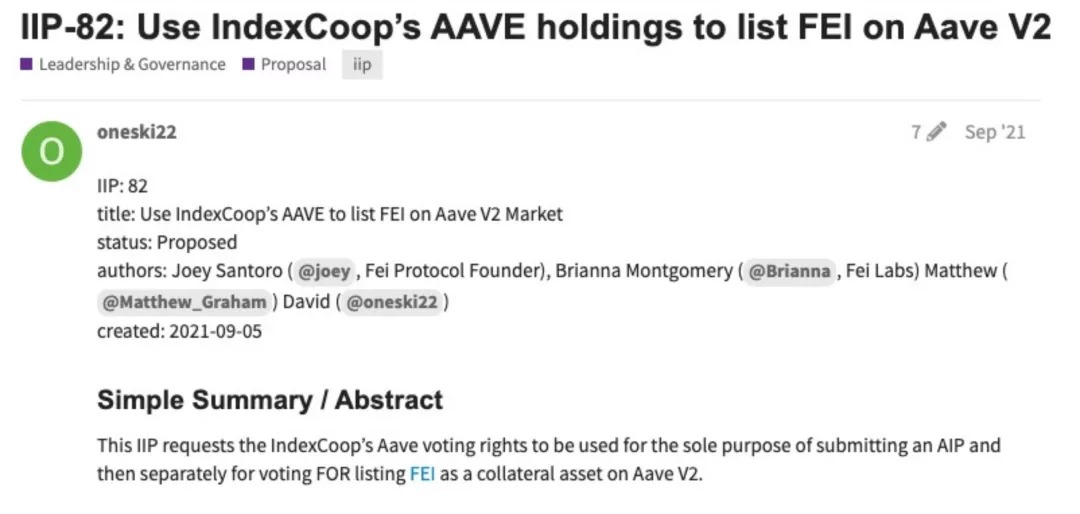

2. ชุมชน Fei จะเสนอ IIP-82: ใช้ $AAVE เพื่อแสดงรายการ $FEI บน Aave;

3. Index Coop จะเสนอ AIP-33: ระบุ $FEI บน Aave;

คำอธิบายภาพ

คำอธิบายภาพ

IIP-82 ของ Index Coop

คำอธิบายภาพ

Fei - ดัชนี - Aave Meta Governance Interaction

ชื่อระดับแรก

ลักษณะของเหตุการณ์

การต่อสู้ของพิธีสารเป็นเหตุการณ์ที่แตกต่างจากการกระทำของพิธีสารเฟยมาก อย่างไรก็ตาม ทั้งสองอยู่ภายใต้คำจำกัดความของฉันเกี่ยวกับการกำกับดูแลเมตา - การถือโทเค็นใน DAO หนึ่งสามารถมีอิทธิพลต่อการตัดสินใจของ DAO อื่นได้ ความแตกต่างที่สำคัญระหว่างทั้งสองดูเหมือนจะเป็นแรงจูงใจ ฉันคิดว่าคนส่วนใหญ่ใน Curve Wars เชื่อว่าผลตอบแทนทางการเงินจะนำไปสู่ความสำเร็จในระยะยาวของโปรโตคอล เราสามารถเห็นสิ่งนี้ได้จากการทำให้การติดสินบนเป็นเรื่องปกติและเป้าหมายในการ "เพิ่มรางวัลของคุณให้สูงสุด"

สำหรับเหตุการณ์การกำกับดูแลเมตาของ Fei Protocol และ Index ฉันเชื่อว่าความร่วมมือเชิงกลยุทธ์คือชัยชนะในระยะยาว มีประโยชน์เพียงเล็กน้อยต่อผู้ถือโปรโตคอลหรือโทเค็นโดยการเพิ่ม $FEI ใน Aave แต่ผลประโยชน์ระยะยาวที่มีศักยภาพมหาศาล

ท้ายที่สุดแล้ว meta-governance เป็นเพียงเครื่องมือสำหรับ DAO ในการบรรลุเป้าหมาย DAO ที่แตกต่างกันสามารถกำหนดค่าได้อย่างยืดหยุ่นตามสถานการณ์ของตนเอง เพื่อให้บรรลุวัตถุประสงค์แห่งความสำเร็จ

การเปรียบเทียบการกำกับดูแลเมตาในโลกของ cryptocurrency และ TradFi ความแตกต่างก็ชัดเจนเช่นกัน ส่วนหนึ่งเป็นเพราะช่วงเริ่มต้นของ DeFi แต่ยังเกิดจากการออกแบบกลไกที่แตกต่างกันด้วย ใน TradFi คุณไม่สามารถใช้หุ้น BlackRock เพื่อโน้มน้าวการโหวตของ BlackRock ใน ETF แต่ใน DeFi นั้น Fei Protocol สามารถส่งผลกระทบต่อการกำกับดูแลของ Index ดังนั้น Index จึงเปิดใช้การลงคะแนนการกำกับดูแลเมตาทั้งหมดผ่าน DPI

สำหรับผู้ร่วมก่อตั้งและทีมงาน.....

ฉันมองในแง่ดีว่าการกำกับดูแลเมตาอาจดีสำหรับโลกของการเข้ารหัสลับและกิจกรรมการทำงานร่วมกันของมนุษย์ แต่ก็มีข้อกังวลมากมาย ในกรณีของ Fei-Index-Aave เป้าหมายหลักของ Fei Protocol ที่ซื้อ $INDEX ไม่ใช่เพื่อการกำกับดูแลเมตา แต่เพื่อความร่วมมือระยะยาว ซึ่งสามารถเห็นได้จากพฤติกรรมการถือครองอย่างต่อเนื่องของฝ่าย Fei (เฉพาะ $INDEX ราคาโทเค็นลดลง) ความตั้งใจของ Fei Protocol คือการร่วมมือกับชุมชนดัชนีเป็นเวลานาน อย่างไรก็ตาม เจตนาไม่ใช่รหัส และเจตนาสามารถเปลี่ยนแปลงได้

ผมขอยกตัวอย่างที่เป็นไปได้มาก:

โครงการ A และ B อยู่ในเส้นทางที่แตกต่างกัน และทั้งสองทีมจะเห็นความร่วมมือระหว่างทั้งสองหากพวกเขาร่วมมือกัน เพื่อกระชับความสัมพันธ์ A และ B แลกเปลี่ยนโทเค็น ตอนนี้ A ถือ $B และ B ถือ $A

ทันใดนั้นเอก็ถูกแฮ็ค ตอนนี้เงินดอลลาร์ของ A กำลังร่วงลงอย่างมาก และชุมชนได้เสนอแนะกับ B: "ด้วยแนวโน้มราคาปัจจุบันของ A เราควรขาย A เพื่อประหยัดเงินในคลังของเรา" ควรจัดการเรื่องนี้อย่างไร?

อีกตัวอย่างที่เป็นไปได้มาก:

โทเค็นการแลกเปลี่ยน A และ B และเข้าสู่ตลาดหมี ทั้ง $A และ $B ลดลง 50% และ A รู้สึกว่าอาจลดลงได้อีก เพื่อที่จะรักษาคลังของเขาและสะสมเหรียญที่มีเสถียรภาพมากขึ้นสำหรับตลาดหมี A ขาย $B

เช่นเดียวกับกระบวนการกำกับดูแลเมตา Fei-Index-Aave กระบวนการทั้งหมดก็มีความรู้สึกเช่นกัน มีข้อผิดพลาดที่ซ่อนอยู่มากมาย และโปรโตคอลอื่น ๆ ไม่ควรแทรกแซงกระบวนการกำกับดูแลเหล่านี้โดยไม่พิจารณาอย่างรอบคอบ

สิ่งที่คุณควรเรียนรู้จากเหตุการณ์ Fei-Index-Aave?

1. Fei ถือครอง $INDEX เพียงเล็กน้อย (น้อยกว่า 1%) เมื่อเทียบกับเงินทุนทั้งหมดของพวกเขา ซึ่งช่วยลดแรงกระตุ้นให้ฝ่ายใดฝ่ายหนึ่งขายโทเค็น เนื่องจากจำนวน $INDEX นั้นน้อยมาก

2. เฟยร่วมมือกับอินเด็กซ์มากกว่าหนึ่งครั้ง ความตั้งใจของพวกเขาคือไม่เคย "โอ้ ลองใช้ Aave ของ Index เพื่อทำข้อเสนอนี้" ความตั้งใจของพวกเขาคือ "ฉันต้องการทำงานกับ Index และระบบนิเวศของมัน" มันเกิดขึ้นจนได้ที่มี $INDEX มากพอที่จะเสนอ AIP

3. เฟยมีประสบการณ์กับสถานการณ์ที่เป็นไปได้ทั้งหมดที่พบในกระบวนการกำกับดูแล เมื่อทำการแลกเปลี่ยนโทเค็น คุณควรมีส่วนร่วมกับชุมชนและสื่อสารเป้าหมายของคุณอย่างชัดเจน สิ่งนี้มีความสำคัญด้วยเหตุผลสองประการ: 1) ชุมชนจะเข้าใจการตัดสินใจในอนาคตหากมีสิ่งผิดพลาดเกิดขึ้น และ 2) การเปิดเผยเกี่ยวกับวัตถุประสงค์ของคุณเป็นการเพิ่มความโปร่งใสและลดโอกาสที่คุณหรือผู้อื่นจะ "แตกต่าง"

Fei Protocol สามารถทำได้ดีกว่านี้หรือไม่?

1. ประมวลการโต้ตอบนี้: ระบุตามสัญญา (อย่างชาญฉลาด) เมื่อใดและภายใต้เงื่อนไขใดที่สามารถขาย $INDEX ได้ เพื่อให้สามารถขายได้ก็ต่อเมื่อตรงตามเงื่อนไขเหล่านั้นเท่านั้น ในกรณีของ Fei เนื่องจาก PCV ทั้งหมดสนับสนุน $FEI ดังนั้น Fei จึงควรจะขาย $INDEX ของเขาได้หากอัตราส่วนหลักประกันต่ำกว่าค่าที่กำหนด

2. ปฏิสัมพันธ์อย่างใกล้ชิดกับดัชนี: มีข้อเสนอหลายร้อยรายการอยู่ในดัชนี และเป็นไปไม่ได้ที่เฟยจะทราบและลงคะแนนในข้อเสนอทั้งหมด ในกรณีนี้ควรใช้ $INDEX ของ Fei อย่างไร ที่นี่ การมอบอำนาจอาจเป็นคำตอบที่ดี

ในขณะที่ทำงานร่วมกับ Index ในข้อเสนอการกำกับดูแลเมตาเป็นครั้งแรกนี้ Fei กำลังใช้โปรโตคอล Stablecoin เต็มรูปแบบ พวกเขามีทรัพยากรจำกัดและไม่มีเวลาพิจารณาสถานการณ์ที่เป็นไปได้ทั้งหมด อย่างไรก็ตาม DAO อื่น ๆ ควรคำนึงถึงสิ่งเหล่านี้เมื่อใช้แนวทางของ Fei Protocol เพื่อเพิ่มความร่วมมือสูงสุดกับคู่สัญญาที่กำกับดูแลเมตา

หมายเหตุสุดท้ายเกี่ยวกับการกำกับดูแล Meta และการกำกับดูแลโดยทั่วไป

สงครามพิธีสารเป็นสิ่งที่น่าสนใจ แต่เป็นเพียงสถานการณ์หนึ่งของการกำกับดูแลเมตา และเราจะเห็นกรณีการกำกับดูแลเมตาที่ซับซ้อนมากขึ้นในอนาคตอย่างไม่ต้องสงสัย Meta-governance เช่นเดียวกับธรรมาภิบาลเป็นดาบสองคม หากใช้ไม่ดีหรือใช้ในทางที่ผิด อาจเป็นอันตรายต่อโครงสร้างที่มีประโยชน์อย่างอื่นขององค์กร ฉันจะไม่แบ่งปันเวกเตอร์การโจมตีที่ชัดเจนในบทความนี้ แต่การโต้เถียง TrueUSD vs. Compound ล่าสุดควรแจ้งเตือนโปรโตคอลอื่นที่อาจมีช่องโหว่

การกำกับดูแลไม่เคยง่าย และเนื่องจากโครงสร้างของเราแตกต่างอย่างมากจากโครงสร้างการกำกับดูแลปัจจุบันในโลก TradFi (ส่วนใหญ่เนื่องจากในพื้นที่ cryptocurrency การตัดสินใจด้านการกำกับดูแลของเราส่งผลโดยตรงต่อการดำเนินงาน) จึงมีความเป็นไปได้ที่รูปแบบการกำกับดูแลใหม่จะพัฒนาขึ้น ซึ่งจะมีขนาดใหญ่มาก ผลกระทบเชิงบวก ฉันหวังว่าโพสต์นี้จะจุดประกายความสนใจของคุณในการกำกับดูแล