Messari: การวิเคราะห์โดยสังเขปเกี่ยวกับสถานะของตลาดและผู้เล่นหลักของตัวเลือกที่มีโครงสร้าง D

ชื่อเดิม: "ภาพรวมของห้องนิรภัยตัวเลือก"

รวบรวมข้อความต้นฉบับ: Gu Yu, Chain Catcher

รวบรวมข้อความต้นฉบับ: Gu Yu, Chain Catcher

ปี 2022 เริ่มต้นอย่างร้อนแรง ในสัปดาห์แรกของปี มูลค่าตลาดของสกุลเงินดิจิทัลทั้งหมดลดลง -11% โทเค็น 100 อันดับแรกของ DeFi ลดลงอย่างมากถึง -12% อย่างไรก็ตาม มีส่วนย่อยหนึ่งใน DeFi ที่จะทำได้ดีเป็นพิเศษในปี 2022 นั่นคือตัวเลือก แทนที่จะลดลง ข้อตกลงออปชั่นมีประสิทธิภาพดีกว่าตลาดด้วยอัตรากำไรขั้นต้นที่มาก เมื่อต้นปีนี้ มูลค่าตลาดเพิ่มขึ้น 66%

ช่างเป็นวิธีที่จะส่งเสียงในปีใหม่

เหตุผลส่วนหนึ่งที่โปรโตคอลตัวเลือกสามารถทำได้ดีกว่าตลาด crypto อย่างมาก จนถึงปีนี้เกี่ยวข้องกับจุดเริ่มต้น เมื่อเทียบกับข้อตกลง DeFi อื่น ๆ ราคาของข้อตกลงตัวเลือกค่อนข้างต่ำ ตัวอย่างเช่น Ribbon Finance สิ้นสุดไตรมาสด้วยมูลค่าตลาดลอยตัวน้อยกว่า 100 ล้านดอลลาร์ และอัตราส่วนราคาต่อการขาย 2 เท่า Uniswap, Yearn และอื่นๆ มีอัตราส่วนทศนิยมต่อยอดขายประมาณ 4 เท่า ความแตกต่างของราคาส่วนใหญ่เกี่ยวข้องกับการนำตัวเลือกออนเชนมาใช้ค่อนข้างช้าเมื่อเทียบกับอุตสาหกรรม DeFi ที่เหลือ

อย่างไรก็ตาม การรับเลี้ยงบุตรบุญธรรมที่ช้าในช่วงแรกทำให้เกิดการเติบโตอย่างแข็งแกร่ง ภายในไตรมาสที่ 4 อัตราการเติบโตของ TVL ของโปรโตคอลออปชั่นแซงหน้า DeFi ในวงกว้างอย่างมีนัยสำคัญ

ในเดือนธันวาคม TVL ของข้อตกลงออปชั่นเพิ่มขึ้น 86% ในขณะที่ DeFi TVL โดยรวมหดตัว -1.5% ตลอดไตรมาส โปรโตคอลตัวเลือกขยาย TVL 412% ในขณะที่ DeFi TVL เพิ่มขึ้น 278%

การเติบโตที่ค่อนข้างแข็งแกร่งในโปรโตคอลตัวเลือก แต่ก็ยังห่างไกลจากระดับการยอมรับเมื่อเทียบกับการเงินแบบดั้งเดิม การพูดว่าออปชันเป็นตลาดขนาดใหญ่ในการเงินแบบดั้งเดิมนั้นเป็นการพูดเกินจริง ออปชันมีบทบาทสำคัญในการเงินสมัยใหม่และถูกใช้โดยผู้ดูแลสภาพคล่อง กองทุนเฮดจ์ฟันด์ ไปจนถึงผู้ค้าปลีก เมื่อขยายตลาดการซื้อขายออปชันค้าปลีก Robinhood สร้างรายได้ 45% ในไตรมาสที่สามจากการซื้อขายออปชั่นบนแพลตฟอร์ม

ตัวเลือกได้รับการพิสูจน์แล้วว่าเป็นที่นิยมและมีกำไรสำหรับ Robinhood ซึ่งฐานผู้ใช้ส่วนใหญ่คล้ายกับผู้ใช้ crypto ทั่วไป ผู้ใช้ที่ใช้งานอยู่ประมาณ 19 ล้านรายต่อเดือนของ Robinhood สร้างรายได้ 656 ล้านดอลลาร์ต่อปีสำหรับแพลตฟอร์ม

ด้วยศักยภาพในการทำกำไรมหาศาลและความสอดคล้องของผลิตภัณฑ์กับผู้ค้าปลีก โปรโตคอลและระบบนิเวศใดที่เป็นผู้นำในการจับตลาดนี้

ก่อนอื่นมาแบ่งข้อตกลงประเภทต่างๆ ในโลกของตัวเลือกกันก่อน

ภาพรวมระบบนิเวศตัวเลือก

ข้อตกลงออปชันบนเครือข่ายประกอบด้วยข้อตกลงสองประเภทเป็นหลัก ตลาดออปชั่นและผลิตภัณฑ์ที่มีโครงสร้าง ตลาดเป็นโปรโตคอลที่สร้างสัญญาออปชั่นจริงและอำนวยความสะดวกในการซื้อและขายออปชั่น สภาพคล่องสำหรับการจัดจำหน่ายหลักทรัพย์แต่ละออปชั่นมักจะมาจากผู้ใช้แต่ละคนที่เขียนออปชั่นด้วยเงินที่ฝากไว้หรือจากพูลสภาพคล่องแบบพาสซีฟ โปรโตคอลเช่น Opyn, PsyOptions และ Zeta Markets ล้วนทำงานภายใต้รูปแบบสมุดคำสั่งซื้อแบบดั้งเดิม ในขณะที่โปรโตคอลตลาดตัวเลือกอื่นๆ ส่วนใหญ่ เช่น Dopex, Lyra, Premia และ Hegic ใช้วิธีรวมสภาพคล่อง

ข้อตกลงผลิตภัณฑ์ที่มีโครงสร้างอยู่ด้านบนสุดของตลาดออปชันและให้ผู้ใช้มีห้องนิรภัยเพื่อฝากเงิน ห้องนิรภัยแต่ละห้องดำเนินการตามกลยุทธ์ผลตอบแทนตามตัวเลือกที่กำหนด โดยแยกการกำหนดราคาที่ซับซ้อนและการจัดการความเสี่ยงออกจากมือของผู้ใช้ คล้ายกับวิธีที่ Yearn ใช้กลยุทธ์การทำฟาร์มผลผลิตสำหรับตลาดเงินและการแลกเปลี่ยนภายใต้เงินกองทุน

การขายการโทรที่ครอบคลุมหรือการจ่ายเงินด้วยเงินสดเป็นคลังผลิตภัณฑ์ที่มีโครงสร้างที่โดดเด่นที่สุดในอุตสาหกรรม การโทรแบบครอบคลุมจะสร้างรายได้ให้กับโทเค็นโดยการขายตัวเลือกการโทรที่มีราคาใช้สิทธิสูงกว่าราคาโทเค็นปัจจุบัน (การโทรนอกระบบ) ผู้ซื้อออปชั่นจ่ายเบี้ยประกันภัยสำหรับสัญญาออปชั่น ซึ่งจะถูกส่งกลับเข้าไปในห้องใต้ดิน เพิ่มผลตอบแทนให้กับผู้ออม การวางมาร์จิ้นเงินสดนั้นคล้ายกัน แต่ในทิศทางตรงกันข้าม Stablecoins จะถูกฝากไว้ในห้องนิรภัยและใช้เพื่อรับประกันการวางออปชันบนโทเค็นที่มีราคาใช้สิทธิ์ต่ำกว่ามูลค่าปัจจุบัน

ห้องเก็บผลิตภัณฑ์ที่มีโครงสร้างได้ผลักดันการยอมรับตัวเลือกบนเครือข่ายส่วนใหญ่จนถึงตอนนี้ ตัวเลือกการซื้อและขายดิบที่ราคาใช้สิทธิ์ต่างๆ ไม่ดึงดูดผู้ใช้ crypto ผลิตภัณฑ์ที่มีโครงสร้างจะขจัดความซับซ้อนทั้งหมดของตัวเลือกการจัดจำหน่ายหลักทรัพย์ ตัวเลือกการกำหนดราคา ราคาใช้สิทธิ และแทนที่ด้วยเงินฝากธรรมดาและรับห้องนิรภัย

ไม่ใช่แค่ผู้ใช้รายย่อยที่ใช้ไลบรารีตัวเลือกที่มีโครงสร้างเหล่านี้ โปรโตคอลจำนวนมากกำลังทำงานร่วมกับโปรโตคอลตัวเลือกที่มีโครงสร้างเพื่อจัดการกองทุนและสร้างห้องใต้ดินสำหรับผู้ถือโทเค็น การใช้ option vault แทน collateral vault ทั่วไปเพื่อรับผลตอบแทน ช่วยลดความจำเป็นในการออกโทเค็น ช่วยลดอัตราเงินเฟ้อโดยรวมและแรงกดดันในการขายโทเค็นโปรโตคอลได้อย่างมีประสิทธิภาพ

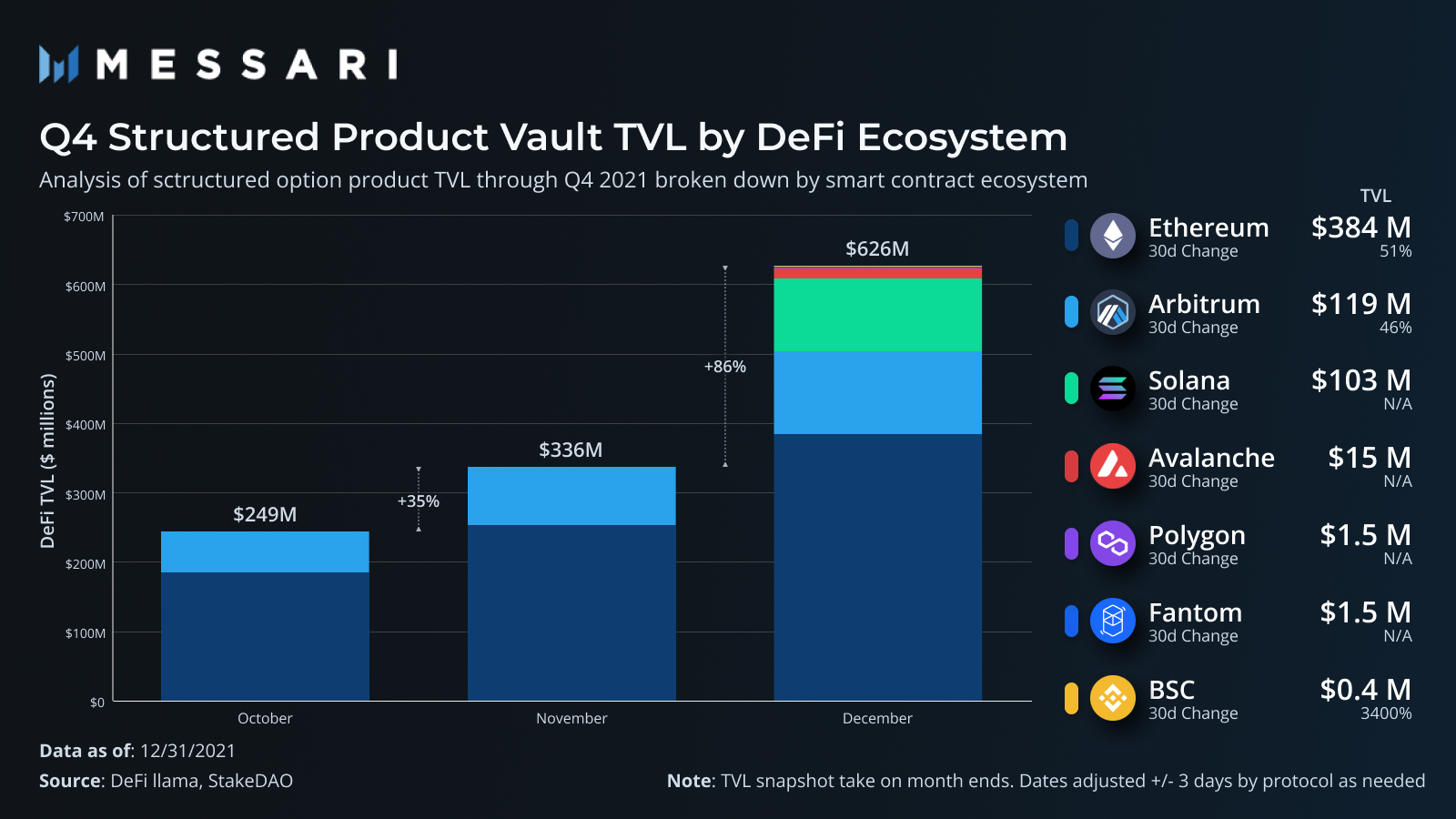

เนื่องจากตู้เก็บผลิตภัณฑ์ที่มีโครงสร้างเป็นตัวผลักดันการยอมรับตัวเลือกบนเครือข่ายเป็นส่วนใหญ่ มาขยายดูโปรโตคอลเหล่านี้เพื่อทำความเข้าใจว่าระบบนิเวศสัญญาอัจฉริยะใดที่ผู้ใช้ใช้ และโปรโตคอลเฉพาะใดที่ดึงดูดการใช้งานมากที่สุด

ระบบนิเวศ TVL

แน่นอนว่า Ethereum มี TVL ที่ใหญ่ที่สุดในบรรดาผลิตภัณฑ์ที่มีโครงสร้าง เป็นที่ตั้งของ Ribbon Finance ซึ่งเป็นโปรโตคอลผลิตภัณฑ์ที่มีโครงสร้างที่ใช้กันอย่างแพร่หลายเป็นครั้งแรก Ribbon ทำให้ผลิตภัณฑ์ที่มีโครงสร้างเป็นที่นิยมในพื้นที่ crypto จากนั้นจึงครองพื้นที่จนกระทั่งโปรโตคอลอื่น ๆ เริ่มเปิดตัวในไตรมาสที่สี่

Arbitrum เป็นระบบนิเวศของผลิตภัณฑ์ที่มีโครงสร้างใหญ่เป็นอันดับสอง นำโดย Dopex ที่เพิ่มขึ้นอย่างรวดเร็ว TVL โดยรวมของอนุญาโตตุลาการ (1.7 พันล้านดอลลาร์) ต่ำกว่าอย่างมากเมื่อเทียบกับ L1 (5-143 พันล้านดอลลาร์) ดังนั้นการมีตัวเลือก TVL สูงสุดเป็นอันดับสองบ่งชี้ว่าโปรโตคอลมีความสอดคล้องกันของผู้ใช้ที่แข็งแกร่งในระบบนิเวศ Dopex เป็นโปรโตคอลตัวเลือกที่ใหญ่ที่สุดบนแพลตฟอร์มและรับผิดชอบการเติบโตส่วนใหญ่ ราคาที่เพิ่มขึ้นสำหรับโทเค็นได้กระตุ้นประสิทธิภาพที่เป็นตัวเอกของอุตสาหกรรมออปชั่นในปีนี้ (มูลค่าตลาดเพิ่มขึ้น 85% จากวันที่ 1 มกราคมถึง 9 มกราคม)

Solana เปิดตัวโปรโตคอลใหม่ 2 รายการในเดือนธันวาคม ซึ่งทั้งสองรายการดึงดูดเงินทุนจำนวนมากภายในไม่กี่สัปดาห์หลังจากเปิดตัว Friktion และ Katana เสนอไลบรารีผลิตภัณฑ์ที่มีโครงสร้างคล้ายกันพร้อมทรัพยากรสนับสนุนมากมาย โปรโตคอลทั้งสองมีห้องนิรภัยที่แตกต่างกัน 14 ห้อง เทียบกับ 7 ห้องที่ให้บริการโดย Ribbon, 4 ห้องให้บริการโดย Dopex และ 3 ห้องให้บริการโดย StakeDAO

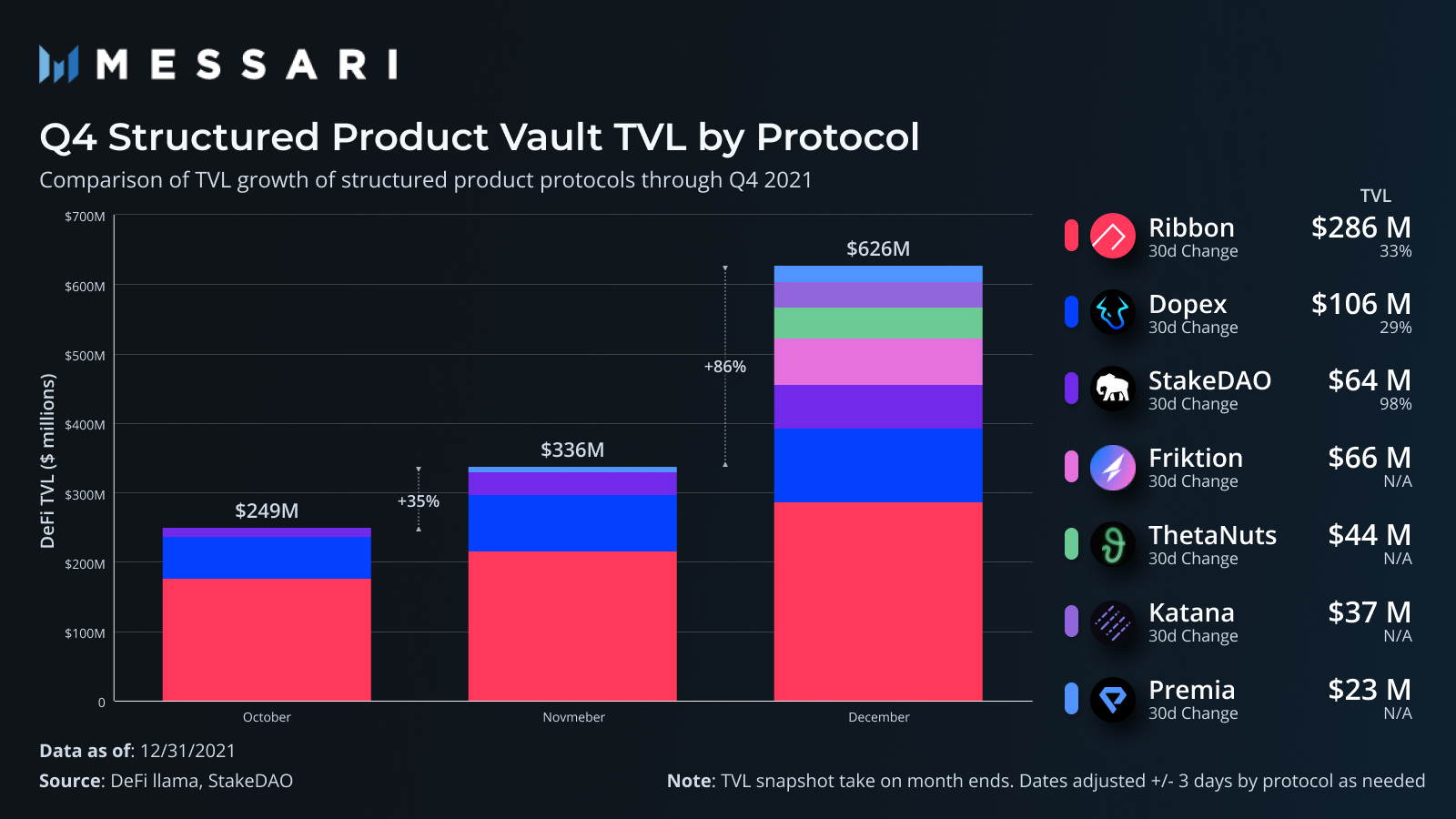

Ribbon ยังคงครองตัวเลือกที่มีโครงสร้างโดยมี TVL มากกว่าครึ่ง หลังจากเริ่มต้นไตรมาสด้วย TVL เกือบทั้งหมดในอุตสาหกรรม การครอบงำตลาดของบริษัทก็ลดลง นี่ไม่ใช่ผลกระทบต่อโปรไฟล์การเติบโตของ Ribbon ซึ่งน่าประทับใจในตัวเอง แต่เป็นการเน้นย้ำถึงการเพิ่มขึ้นของโปรโตคอลอื่น ๆ ในอุตสาหกรรมในช่วงไตรมาสดังกล่าว มาเจาะลึกกันและเปรียบเทียบความแตกต่างของแต่ละอัน

Ribbon

Ribbon Finance เป็นโปรโตคอลผลิตภัณฑ์ที่มีโครงสร้างแบบดั้งเดิมที่ทำงานบนตลาดของ Opyn ในแต่ละสัปดาห์ ห้องนิรภัยทั้ง 7 ห้องของ Ribbon จะใช้เงินที่ฝากไว้เพื่อรับประกันตัวเลือกใน Opyn ซึ่งจะถูกขายหรือนำออกประมูล โดยเบี้ยประกันภัยที่รวบรวมได้จะส่งคืนไปยังห้องนิรภัยเป็นรายได้ ในช่วงไตรมาสที่สี่ Ribbon สร้างรายได้มากกว่า 11 ล้านดอลลาร์ในค่าธรรมเนียมการจัดจำหน่ายหลักทรัพย์สำหรับกองทุน

ในเดือนกันยายน โปรโตคอลได้ปล่อยคลัง V2 และเพิ่งย้ายเงินทั้งหมดไปที่ V2 เช่นเดียวกับ V1 ห้องนิรภัย V2 ดำเนินกลยุทธ์การขายออปชั่นทุกสัปดาห์ การเปลี่ยนแปลงใน V2 คือตัวเลือกการให้สิทธิ์สำหรับห้องนิรภัยแบบกระจายอำนาจ การเปลี่ยนโครงสร้างค่าธรรมเนียม และเปิดใช้งานเมตาห้องนิรภัย (การแบ่งปันค่าธรรมเนียมสำหรับโปรโตคอลที่สร้างกลยุทธ์ที่ด้านบนของห้องนิรภัย Ribbon) การเปลี่ยนโครงสร้างค่าธรรมเนียมจากค่าธรรมเนียมการถอนเป็นรูปแบบค่าธรรมเนียมการจัดการและประสิทธิภาพ (2% และ 20%) ทำให้เป้าหมายของโปรโตคอลสอดคล้องกับผู้ใช้อย่างใกล้ชิดยิ่งขึ้น และเปิดใช้กลยุทธ์ที่รวบรวมได้มากขึ้นนอกเหนือจาก Ribbon

Ribbon เป็นทีมนวัตกรรมในพื้นที่และเป็นคนแรกที่เปิดตัวผลิตภัณฑ์ที่ให้ผลตอบแทนร่วมกับ yvUSDC ของ Yearn แทนที่จะขายออปชันเทียบกับ USDC ทั่วไป หลักประกัน USDC ของผู้ใช้จะถูกแปลงเป็น yvUSDC ที่ทำกำไร ซึ่งช่วยปรับปรุงสถานะผลตอบแทนส่วนเกินของคลังโดยการรับรายได้จากความต้องการยืมในระบบนิเวศและรายได้พิเศษของออปชั่น นอกเหนือจากการสร้างสรรค์นวัตกรรมเกี่ยวกับประเภทของผลิตภัณฑ์ที่นำเสนอแล้ว Ribbon ยังผลักดันกลยุทธ์การขยายตัวไปยังเครือข่ายสาธารณะอื่น ๆ ที่เปิดตัวใน Avalanche ในเดือนธันวาคม และได้วางแผนที่จะใช้ Solana

Dopex

Dopex อาจมีโรดแมปที่ทะเยอทะยานและสร้างสรรค์ที่สุดในบรรดาโครงการทั้งหมดที่นี่ และแม้ว่าจะไม่ได้ใช้มากที่สุดในปัจจุบัน แต่มูลค่าของมันได้พุ่งสูงขึ้นจนเป็นมูลค่าหลักทรัพย์ตามราคาตลาดแบบลอยตัวที่สูงที่สุดในบรรดาโปรโตคอลออปชั่นใดๆ วิธีการทำงานของโปรโตคอลก็ค่อนข้างพิเศษเช่นกัน แทนที่จะใช้เงินฝากเพื่อรับประกันตัวเลือกบนโปรโตคอลอื่น Dopex จะจัดหาสภาพคล่องและรับประกันตัวเลือกทั้งหมดบนโปรโตคอลเดียวกัน

ผลิตภัณฑ์หลักคือ SSOV (Single Stake Options Vaults) ซึ่งเป็นตัวเลือกที่มีโครงสร้าง ในแต่ละเดือน ผู้ใช้สามารถฝากเงินเข้า vault และเลือกราคาใช้สิทธิ์ที่พวกเขาต้องการให้มีสภาพคล่อง หลังจากระยะเวลาการฝากเงินสิ้นสุดลง เงินจะถูกใช้เพื่อรับประกันออปชันในราคาใช้สิทธิ์ต่างๆ ซึ่งผู้ใช้รายอื่นสามารถซื้อได้ในช่วงเวลาดังกล่าว นี่เป็นแนวทางที่ละเอียดยิ่งขึ้นในการโทรซ้อนทับ ทำให้ผู้ใช้ควบคุมได้มากขึ้น (โดยแลกกับความซับซ้อน) มากกว่าห้องนิรภัย "set and forget" ที่ใช้โดย Ribbon ขณะนี้ รองรับการเรียกไปยังสี่สินทรัพย์เท่านั้น: DPX, rDPX, ETH และ gOHM

ค่าธรรมเนียมของ Dopex จะไม่ถูกเรียกเก็บจากผู้ฝาก vault แต่จะเรียกเก็บจากผู้ซื้อออปชัน ซึ่งถือว่าแตกต่างอย่างสิ้นเชิงจากโปรโตคอลอื่นๆ จะมีการเรียกเก็บคะแนนพื้นฐาน 20 คะแนนเมื่อซื้อออปชัน และจะมีการเรียกเก็บคะแนนพื้นฐานเพิ่มเติมอีก 10 คะแนนสำหรับการใช้ออปชั่นที่เป็นเงินเมื่อสิ้นสุดยุค

ความคิดสร้างสรรค์ของ Dopex เกี่ยวข้องกับโมเดลโทเค็นคู่ (DPX และ rDPX) และวิธีการใช้ประโยชน์จากการปล่อยรางวัล ห้องนิรภัย SSOV จะได้รับรางวัล DPX เช่นเดียวกับพรีเมียม โดยเป็นการรวมห้องนิรภัยแบบจำนองกลุ่มที่สองและห้องนิรภัยเสริมเข้าด้วยกันอย่างมีประสิทธิภาพ ตามแผนงาน Dopex วางแผนที่จะใช้โมเดล veDPX ยอดนิยม โดยกำหนดรางวัลให้กับห้องนิรภัยตามน้ำหนักการโหวตของโทเค็น DPX ที่ถูกล็อค โมเดลนี้จะมีความสำคัญมากขึ้น เนื่องจาก Protocol ยังคงเป็นพันธมิตรกับ Dopex เพื่อสร้างห้องนิรภัย SSOV (OHM เป็นแห่งแรก) และในขณะที่ Protocol เข้าซื้อกิจการ DPX เพื่อกระตุ้นสภาพคล่องในกลุ่มของตน ในทางทฤษฎี ห้องเก็บตัวเลือกสำหรับรางวัลอาจกลายเป็นที่นิยมมากขึ้นเนื่องจากโปรโตคอลมองหาที่จะย้ายออกจากผลตอบแทนที่สร้างขึ้นโดยการปล่อยรางวัลโทเค็น (ซึ่งจะนำไปสู่การลดสัดส่วนและแรงกดดันในการขาย) ไปสู่รูปแบบการขายตัวเลือกสินทรัพย์ที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น

rDPX เป็นโทเค็นส่วนลด Dopex ที่ออกเพื่อชดเชยให้กับผู้จัดการการจัดจำหน่ายออปชันที่สูญเสียเงินทุนในอัตรา 30% ของการสูญเสียในระหว่างงวด ซึ่งชดเชยความเสี่ยงในการจัดหาเงินทุน อย่างไรก็ตาม ยูทิลิตี้ที่วางแผนไว้ของ rDPX นั้นยิ่งใหญ่กว่าโทเค็นการคืนเงินอย่างแท้จริง Dopex วางแผนที่จะเพิ่มสินทรัพย์สังเคราะห์ลงในแพลตฟอร์มและใช้ rDPX เป็นหลักประกันสำรองเพื่อสร้างเหรียญ stablecoin dpxUSD เพื่อใช้ตลอดโปรโตคอล rDPX อยู่ระหว่างการปรับปรุงสถาปัตยกรรมใหม่อย่างเป็นทางการ และรายละเอียดของการออกแบบโทเค็นจะเผยแพร่ในปลายเดือนนี้

นอกจากการออกแบบโปรโตคอลแล้ว Dopex ยังมีแนวคิดที่น่าสนใจบางอย่างเกี่ยวกับแผนงานในการใช้ประโยชน์จากตัวเลือกต่างๆ ใน DeFi ประเด็นหนึ่งที่ควรทราบเป็นพิเศษคือการใช้ตัวเลือกในการปล่อยก๊าซเรือนกระจกแบบโค้ง แทนที่จะใช้ตัวเลือกเพื่อคาดเดาราคาโทเค็นเมื่อหมดอายุ ตัวเลือกจะใช้เพื่อดูการเปลี่ยนแปลงของน้ำหนักการวัดเส้นโค้งของการปล่อยรางวัล CRV สิ่งที่เรียกว่า Curve wars ล้วนเกี่ยวข้องกับแนวคิดในการควบคุม CRV ที่สำคัญเพื่อให้รางวัลโดยตรงกับกลุ่ม AMM ที่ได้รับเลือกจากผู้มีสิทธิเลือกตั้ง (ซึ่งกระตุ้นสภาพคล่องในกลุ่มเหล่านั้น) ด้วยการเสนอตัวเลือกอัตรารางวัล CRV ต่อกลุ่ม ผู้ใช้หรือโปรโตคอลสามารถได้รับทางอ้อมจากการปล่อย CRV แทนที่จะแข่งขันกันเพื่อโหวต veCRV

StakeDAO

StakedDAO เริ่มต้นจากการเป็นผู้รวบรวมผลตอบแทนแบบรายปี แต่เพิ่งเพิ่มไลบรารีผลิตภัณฑ์ที่มีโครงสร้างลงในชุดผลิตภัณฑ์ ในขณะที่ห้องเก็บรวมผลตอบแทนแบบดั้งเดิมยังคงเป็นส่วนสำคัญของ TVL ของโปรโตคอล แต่การเติบโตที่แข็งแกร่งของห้องเก็บตัวเลือกที่มีโครงสร้างในไตรมาสที่ 4 ทำให้เป็นหนึ่งในห้องที่ใหญ่ที่สุดในอุตสาหกรรม

ปัจจุบัน StakeDAO มีห้องนิรภัยสามห้อง ซึ่งทั้งหมดมีลักษณะคล้ายกับห้องนิรภัยแบบ Ribbon ภายใต้ข้อตกลงทั้งสอง Opyn ถูกใช้เป็นตลาดออปชันเพื่อรักษาทางเลือกของตน StakeDAO แตกต่างโดยหลักโดยการรวมผลตอบแทนจาก Yield Aggregator Vault และ Option Vault สินทรัพย์ที่ฝากไว้ในห้องนิรภัยออปชั่น StakeDAO จะถูกฝากโดยอัตโนมัติไปยังห้องนิรภัยรายได้แบบพาสซีฟที่สอดคล้องกันบนแพลตฟอร์มเพื่อสร้างรายได้เพิ่มเติม

StakeDAO ยังมีเอกลักษณ์ตรงที่ใช้ประโยชน์จาก Frax เป็น Stablecoin เพื่อรับประกันการขายชอร์ต นอกจากออปชันพรีเมียมและผลตอบแทนที่สร้างโดย Frax vault แบบพาสซีฟของ StakeDAO แล้ว ผู้ใช้ยังสามารถวางเดิมพันโทเค็น LP ของตนบน Frax เพื่อรับผลตอบแทนเพิ่มเติม

รูปแบบค่าธรรมเนียมของ StakeDAO ก็แตกต่างจาก Ribbon เช่นกัน Ribbon ย้ายไปที่รูปแบบค่าธรรมเนียมการจัดการและประสิทธิภาพ และปัจจุบัน StakeDAO ไม่เรียกเก็บค่าธรรมเนียมแพลตฟอร์มสำหรับสินทรัพย์หรือผลกำไร แต่จะเรียกเก็บค่าธรรมเนียมการถอน 50 bps แทน

Friktion

Friktion เปิดตัวเมื่อกลางเดือนธันวาคม เป็นข้อตกลงผลิตภัณฑ์ที่มีโครงสร้างที่ใหญ่ที่สุดของ Solana ด้วยมูลค่ากว่า 90 ล้านดอลลาร์ใน TVL TVL เริ่มต้นปีเพิ่มขึ้นเกือบ 50% จาก 66 ล้านดอลลาร์เมื่อสิ้นปี นี่คือโปรไฟล์การเติบโตโดยประมาณ 30 ล้านดอลลาร์ใน TVL ใหม่ทุกๆ 15 วัน เรียกใช้สถาปัตยกรรมผลิตภัณฑ์ที่มีโครงสร้างแบบดั้งเดิมซึ่งคล้ายกับ Ribbon ออปชั่นรับประกันบนแพลตฟอร์มต่างๆ และจำหน่ายเป็นรายสัปดาห์หรือรายปักษ์

การขับเคลื่อนอัตราการเติบโตคือความสามารถที่น่าประทับใจในการเพิ่มตลาดใหม่ Friktion มีห้องเก็บตัวเลือกแบบเรียลไทม์ 14 ห้องและรองรับสินทรัพย์ที่หลากหลายกว่าโปรโตคอลที่ใช้ EVM ซึ่งโดยทั่วไปจะเน้นไปที่ผลิตภัณฑ์ ETH และ BTC Friktion มีสินทรัพย์มากมายเช่น Luna, FTT, อนุพันธ์ของ SOL และโทเค็นระบบนิเวศ Solana DeFi ต่างๆ ความสามารถในการขยายตัวเลือกที่มีอยู่นั้นขับเคลื่อนโดยความสามารถในการขายตัวเลือกให้กับผู้สร้างตลาดนอกเครือข่ายผ่านช่องทาง RFQ (ไม่ จำกัด เฉพาะประเภทหลักประกันของตลาดออปชั่นบนเชนที่รองรับ เช่น psyOptions)

ThetaNuts

ThetaNuts อาจเป็นกลยุทธ์ข้ามเชนที่ก้าวร้าวที่สุดในบรรดาโปรโตคอลตัวเลือกที่มีโครงสร้างทั้งหมด ThetaNuts ได้รับการปรับใช้บน Ethereum, BSC, Avalanche, Polygon, Fantom, Boba, Aurora และอื่น ๆ แม้ว่าจะไม่มีตำแหน่งที่โดดเด่นในตลาดใด ๆ แต่ก็มีข้อดีของการเปิดตัวก่อนเครือข่ายที่ไม่มีโปรโตคอลตัวเลือกอื่น ๆ กำลังเปิดตัวอยู่ กลยุทธ์ข้ามสายโซ่ช่วยให้บริษัทบรรลุ TVL สิ้นปีที่มากกว่า 44 ล้านดอลลาร์ ซึ่งส่วนใหญ่มาจากการปรับใช้ Ethereum

ปัจจุบัน ThetaNuts ยังไม่เรียกเก็บค่าธรรมเนียมสำหรับห้องใต้ดิน ดูเหมือนว่าจะใช้การประมูลออปชันแบบออฟไลน์ที่คล้ายคลึงกัน ทำให้สามารถเสนอสินทรัพย์ออปชันได้เนื่องจากไม่จำกัดเพียงหลักประกันสำรองแบบออนเชนในโปรโตคอลของตลาดออปชั่น

Katana

หลังจากชนะการแข่งขัน Solana Ignition Hackathon เมื่อต้นปี 2021 Katana ได้เปิดตัวเมื่อกลางเดือนธันวาคมและเติบโตขึ้นจนกลายเป็นโปรโตคอลตัวเลือกที่มีโครงสร้างใหญ่เป็นอันดับสองใน Solana ด้วยมูลค่า TVL สิ้นปีที่มากกว่า 37 ล้านดอลลาร์ มีชุดผลิตภัณฑ์ที่คล้ายกับ Friktion มาก โดยทั้งหมดรองรับกลยุทธ์ vault ที่แตกต่างกันทั้งหมด 14 แบบสำหรับสินทรัพย์ที่คล้ายกัน เช่น Luna, FTT, อนุพันธ์ของ Solana และโทเค็น Solana DeFi

Katana ยังดำเนินการอย่างกระตือรือร้นในการเป็นพันธมิตรด้านการจัดการคลังกับ DAO หลายแห่ง Injective และ Katana เพิ่งประกาศความร่วมมือด้านการจัดการกองทุน โดย Katana จะให้ INJ มีห้องนิรภัยทางเลือกและคืนเงินผ่านตัวเลือกพรีเมียมเพื่อสร้างรายได้ นอกเหนือจาก Injective แล้ว Katana ได้ประกาศความร่วมมืออื่นๆ อีกมากมายกับโปรโตคอลที่ใช้ Solana เพื่อปรับปรุงความสามารถในการปรับใช้เงินทุน

Premia

Premia มีขนาดค่อนข้างเล็กในแง่ของ TVL แต่ได้นำแนวทางที่น่าสนใจมาใช้กับตัวเลือก DeFi-native คล้ายกับ Dopex ตัวเลือกการจัดจำหน่ายสภาพคล่องมาจากกลุ่มสภาพคล่องในโปรโตคอล ผู้ใช้สามารถฝากเงินเข้ากลุ่มสภาพคล่องและรับผลตอบแทนเมื่อมีการซื้อกองทุน ดังนั้น เบี้ยประกันภัยไม่ได้ขึ้นอยู่กับตลาดออปชั่นบนเครือข่ายหรือผู้ซื้อนอกเครือข่าย แต่ขึ้นอยู่กับความต้องการออปชั่นบนโปรโตคอลของมัน

สรุป

สรุป

เมื่อ DeFi เติบโตเต็มที่และผลตอบแทนสูงที่เกิดจากอุปสงค์การกู้ยืมแบบเลเวอเรจลดลง โปรโตคอลออปชันจึงมีเหตุผลที่ดีในการยกระดับเพื่อเสนอเบี้ยประกันที่เกินขนาดโดยมีความเสี่ยงน้อยที่สุดโดยเฉพาะอย่างยิ่งเมื่อโปรโตคอลเริ่มหาแหล่งรายได้สำหรับผู้ถือโทเค็นนอกเหนือจากการเสนอขายโทเค็น สิ่งนี้สามารถเจือจางและผลักดันแรงขายอย่างต่อเนื่องสำหรับโทเค็นโครงการ

โปรโตคอลออปชั่นมีการประเมินมูลค่าที่ค่อนข้างเรียบง่ายเมื่อเทียบกับ DeFi ในวงกว้างกว่า โดยมีโปรโตคอลออปชันชั้นนำมากมายที่มีมูลค่าตลาดต่ำกว่า 100 ล้านดอลลาร์ การยอมรับโปรโตคอลตามตัวเลือกเริ่มเปลี่ยนไปอย่างรวดเร็ว เนื่องจากโปรโตคอลตัวเลือกดึงดูดอัตราการเติบโตของ TVL ที่สูงขึ้นในไตรมาสที่ 4 เมื่อเทียบกับระบบนิเวศ DeFi ที่กว้างขึ้น

สิ่งที่ต้องติดตามอย่างใกล้ชิดคือระดับของการซื้อออปชั่นบนเครือข่าย ความสำเร็จของ Robinhood กับตัวเลือกหุ้นได้รับแรงผลักดันจากผู้ค้ารายย่อยที่ซื้อและขายออปชั่นบนแพลตฟอร์ม ในขณะที่การยอมรับ DeFi ส่วนใหญ่เพียงแค่ฝากลงในกลุ่มกลยุทธ์ออปชั่น ซึ่งหมายความว่าโปรโตคอล DeFi ถูกบังคับให้ค้นหาผู้ซื้อ (โดยปกติคือผู้ดูแลสภาพคล่อง) นอกเครือข่ายเพื่อรับผลตอบแทนระดับพรีเมียม โปรโตคอลต่างๆ เช่น Dopex, Lyra, Premia และอื่นๆ ล้วนสร้างขึ้นจากตัวเลือกการซื้อและขายของผู้ใช้โดยตรงบนโปรโตคอล ดังนั้นการเปลี่ยนแปลงพฤติกรรมของผู้ใช้จึงมีความสำคัญอย่างยิ่งหากแพลตฟอร์มเหล่านี้ต้องปรับขนาดตามการประเมินมูลค่าที่มีนัยสำคัญ