CoFiX2.0---แนวคิดและอนาคตของการแลกเปลี่ยนรุ่นใหม่

เขียน | Danny ผู้สนับสนุนหลักของโปรโตคอล CoFiX

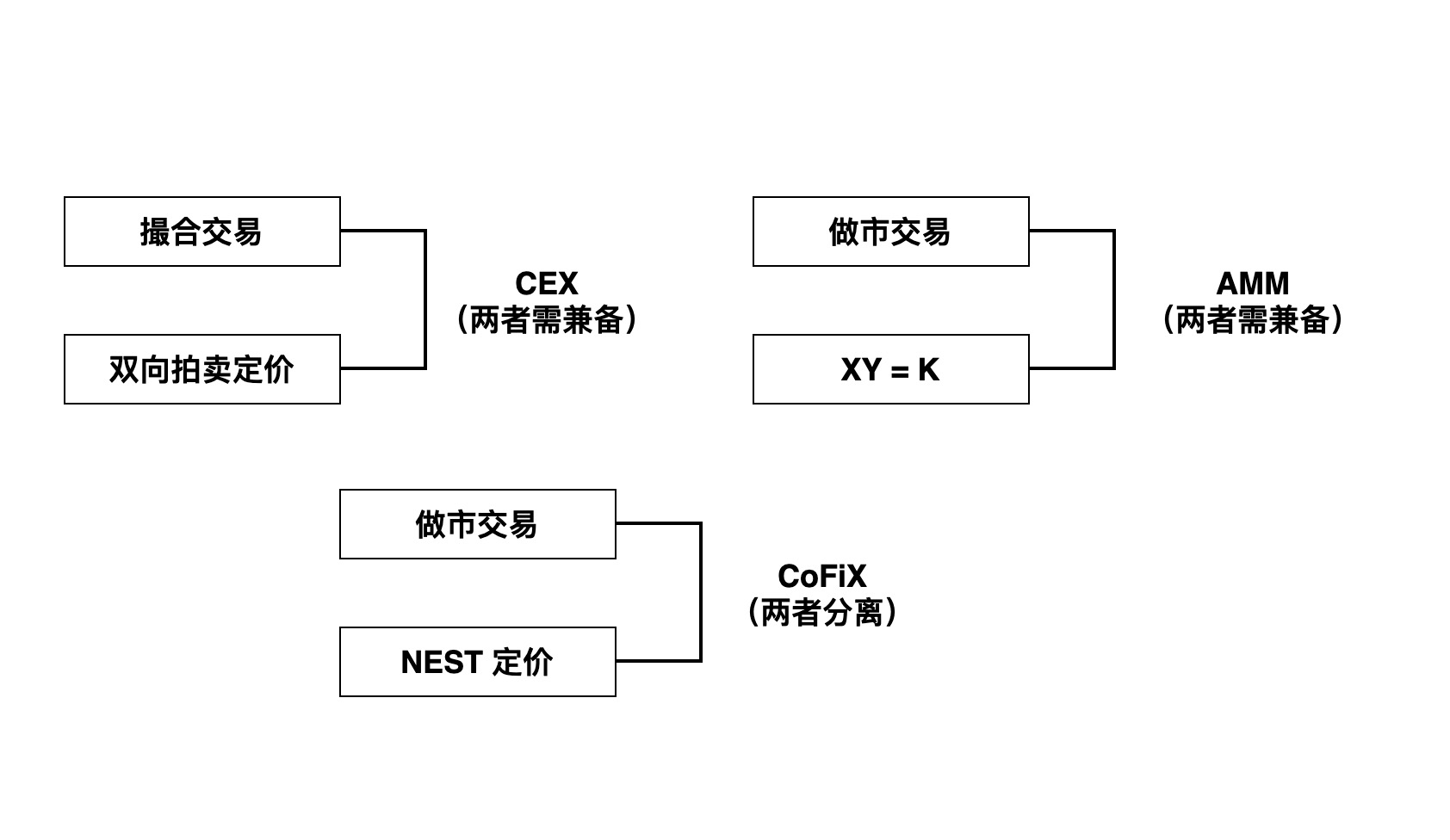

การทำธุรกรรมแบบกระจายอำนาจบนเครือข่ายเป็นความฝันของใครหลายคน หลังจากการทดลองซ้ำแล้วซ้ำอีก ทุกคนก็พบกับ AMM โมเดลการทำตลาดอัตโนมัติ ซึ่งแก้ปัญหาต้นทุนการจับคู่ที่สูงมากในห่วงโซ่ได้ อย่างไรก็ตาม ยังมีปัญหาใน AMM ที่สร้างตลาดโดยอัตโนมัติ นั่นคือ ปัญหาการกำหนดราคาสินทรัพย์ของผู้ให้บริการสภาพคล่องยังไม่ได้รับการแก้ไข ดังนั้น DEX, CoFiX รุ่นใหม่ที่ใช้แบบจำลอง EPM (แบบจำลองการกำหนดราคาดุลยภาพ) จึงเกิดขึ้น .

นอกจากนี้ ตราบใดที่ยังเป็นรูปแบบการทำธุรกรรมของกองทุนรวม การขาดทุนที่ไม่ถาวรคือความเจ็บปวดชั่วนิรันดร์ ซึ่งต้องใช้ LPs เพื่อป้องกันความเสี่ยง และการดำเนินการนี้เป็นมืออาชีพและมีราคาแพงมาก หลังจากการสำรวจและปรับปรุงอย่างต่อเนื่อง CoFiX เวอร์ชัน 2.0 ได้สร้างรูปแบบการป้องกันความเสี่ยงอัตโนมัติ ซึ่งปัจจุบันเป็นการแลกเปลี่ยนแบบกระจายศูนย์เพียงแห่งเดียวในตลาดที่สามารถบรรลุการป้องกันความเสี่ยงโดยอัตโนมัติ

แนวคิดหลักของรูปแบบการกำหนดราคาดุลยภาพคืออะไร?

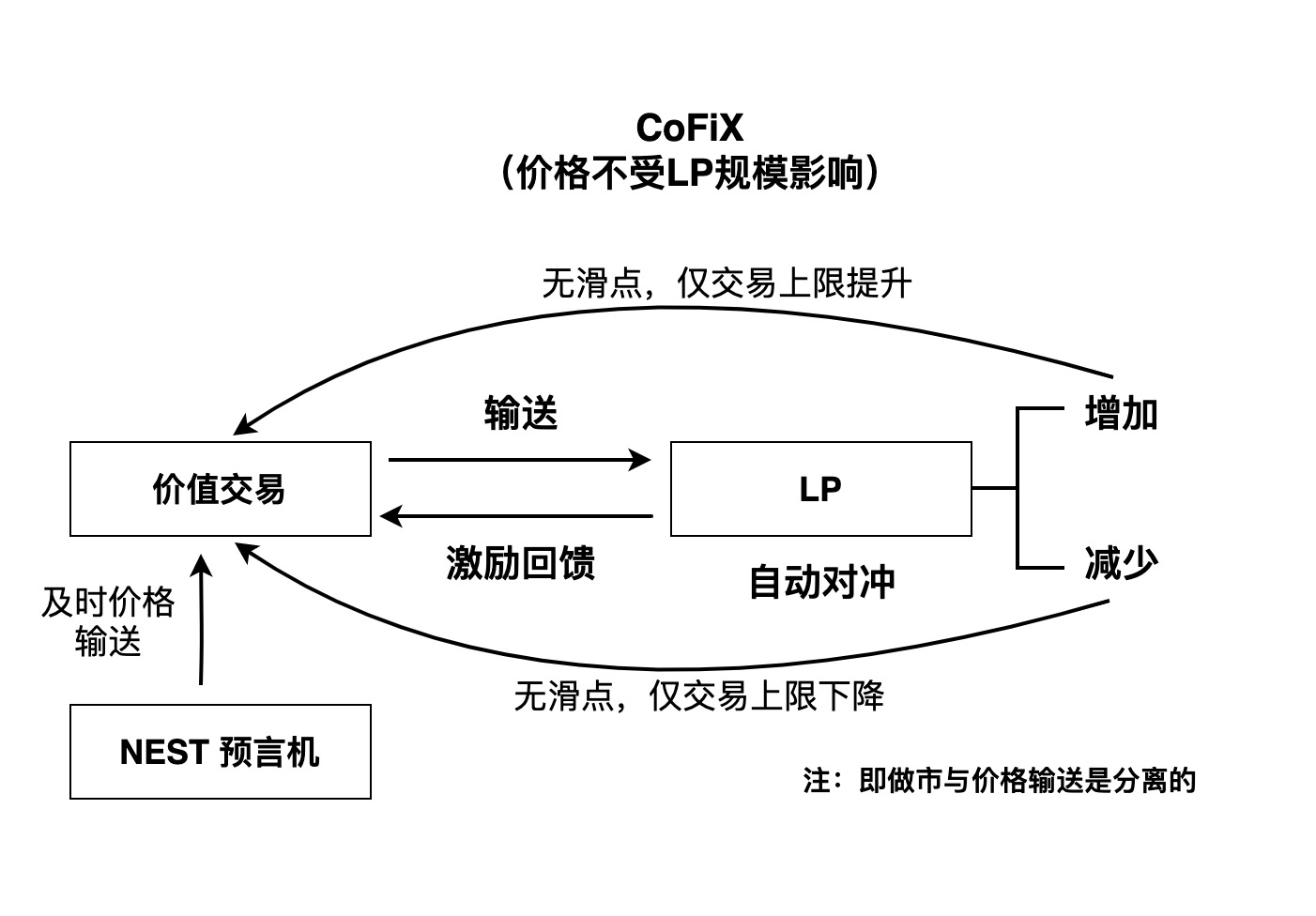

แตกต่างจาก AMM โมเดลการกำหนดราคาดุลยภาพ (EPM) ใช้ราคาตลาดแบบเรียลไทม์เมื่อทำการซื้อขาย และทั้งสองส่วนของการกำหนดราคาและการซื้อขายจะแยกจากกัน

ในการแลกเปลี่ยนแบบดั้งเดิม การกำหนดราคาและการซื้อขายจะอยู่ด้วยกันเสมอ แต่ฟังก์ชันและต้นทุนของทั้งสองนั้นไม่เหมือนกัน โครงสร้างพื้นฐานที่จำเป็นสำหรับการกำหนดราคานั้นสูงกว่าการซื้อขายมาก ซึ่งเป็นเรื่องยากในห่วงโซ่ EPM มีราคาอ้างอิงจาก oracle และซื้อขายกับ CoFiX การแยกส่วนนี้ทำให้ธุรกรรมบริสุทธิ์มากขึ้น (เราจะพูดถึงประสิทธิภาพของ NEST oracle ในบทความต่อๆ ไป)

การบริหารความเสี่ยง

การบริหารความเสี่ยง

จากมุมมองของการซื้อขาย แนวคิดการจัดการความเสี่ยงของ EPM และ AMM ก็แตกต่างกันเช่นกัน

การจัดการความเสี่ยงของ AMM ส่วนใหญ่ดำเนินการผ่านการเปลี่ยนแปลงของปริมาณการซื้อขาย: เมื่อปริมาณการซื้อขายในทิศทางใดทิศทางหนึ่งมีปริมาณมาก หมายความว่าข้อมูลราคาจะเป็นประโยชน์ต่อทิศทางของธุรกรรม ดังนั้นจึงจำเป็นต้องอนุญาตให้ผู้ค้าดังกล่าว ทำการชดเชยบางอย่าง วิธีชดเชยคือ ใช้ xy=k คล้าย ๆ กัน เพื่อให้พอดีกับความเสี่ยงที่แท้จริง

เป็นมูลค่าการกล่าวขวัญว่าราคาเป็นกระบวนการสุ่มที่ไม่สามารถพอดีกับฟังก์ชันง่ายๆ

ในการทำธุรกรรม EPM การชดเชยความเสี่ยงโดยตรงส่วนใหญ่ดำเนินการผ่านแอตทริบิวต์กระบวนการสุ่มของราคา และจำนวนเงินชดเชยคือ R(SIGAma, D) โดยที่ sigma คือความผันผวนของราคา และ D คือเวลาล่าช้าของ การทำธุรกรรม (การทำธุรกรรมและความแตกต่างของราคาเวลาที่ใช้จริง) จำนวนเงินชดเชยเป็นตัวเลือกในแง่ของช่วงความเชื่อมั่น ดังนั้นจึงมีอิสระในระดับหนึ่ง

เมื่อ CoFiX เสนอราคาของเครื่อง oracle ระบบจะทำการชดเชยตามความเสี่ยงด้านความเบี่ยงเบนและความล่าช้าที่เกิดขึ้นจริงในแต่ละธุรกรรม เพื่อให้มั่นใจว่า LP ค่อนข้างยุติธรรมและสมเหตุสมผลในแง่ของความเสี่ยงจากการเปลี่ยนแปลงราคา

แน่นอน ในการใช้งานจริง การออกแบบการชดเชยราคานี้จำเป็นต้องปรับเปลี่ยนแบบไดนามิกเพื่อให้สามารถปรับเปลี่ยนได้ เนื่องจากหากการออกแบบการชดเชยความเสี่ยงสำหรับราคาสูงเกินไป จะไม่ยุติธรรมกับคู่สัญญาที่ทำธุรกรรม ซึ่งจะทำให้การทำธุรกรรมลดลง ความต้องการ.

การเลื่อนหลุดของราคา

AMM มีปัญหาร้ายแรง นั่นคือ การกำหนดราคา xy=k จะทำให้เกิดการคลาดเคลื่อนของราคาจำนวนมาก การคลาดเคลื่อนแบบนี้เป็นเพราะตัวแปรสองมิติของราคาและปริมาณการซื้อขายถูกบีบอัดให้เหลือเพียงตัวแปรเดียวของปริมาณการซื้อขายเพื่อควบคุมระบบทั้งหมด Slippage จะเห็นได้ชัดเจนมากเมื่อแหล่งรวมทุนมีขนาดเล็ก ดังนั้น AMM จึงต้องการแหล่งทุนขนาดใหญ่เพื่อให้ทำงานได้ดี อย่างไรก็ตาม CoFiX ไม่มีปัญหานี้ เนื่องจากราคาของ CoFiX ไม่มีส่วนเกี่ยวข้องกับขนาดของเงินทุน แต่เกี่ยวข้องกับกฎของการเปลี่ยนแปลงราคาเท่านั้น ในทางปฏิบัติ การชดเชยความเสี่ยงที่เราออกแบบจำเป็นต้องคำนึงถึงความสามารถในการปรับตัวด้วย กล่าวคือ การชดเชยที่มากเกินไปจะลดความกระตือรือร้นของเทรดเดอร์

ความลึกของตลาด

เมื่อเปรียบเทียบแล้ว CoFix จะทำธุรกรรมตามราคาดุลยภาพของตลาด ดังนั้นไม่ว่าสเกลจะเล็กแค่ไหน ความต่อเนื่องของราคาก็ใกล้เคียงกับราคาตลาด ดังนั้นในทางทฤษฎี ธุรกรรมของ CoFiX จะได้รับข้อมูลเชิงลึกทั้งหมดของตลาดโดยไม่ต้องเปลี่ยนราคาธุรกรรม แน่นอน จำนวนเงินจริงของธุรกรรมแต่ละรายการจะขึ้นอยู่กับขนาดรวมของแหล่งทุน CoFiX ด้วย แต่สิ่งนี้ไม่เกี่ยวข้องกับความสัมพันธ์ระหว่างความลึกของธุรกรรมและราคา เป็นเพียงเรื่องของขีดจำกัดบนของรายการเดียว ธุรกรรม.

นอกเหนือจากการชดเชยความเสี่ยงจากความผันผวนของราคาตามปกติแล้ว ใน CoFiX ราคาของธุรกรรมเดียวจะได้รับการคุ้มครองตามต้นทุนผลกระทบของตลาด แต่สิ่งนี้ไม่เกี่ยวข้องกับขนาดของเงินทุนรวมของ CoFiX

ความสามารถในการคำนวณ

จากการวิเคราะห์ข้างต้น การออกแบบ DEX ที่ใช้ EPM อ้างอิงการชดเชยความเสี่ยงในห่วงโซ่ตั้งแต่เริ่มต้น การสร้างนี้ สามารถรับรู้ได้เนื่องจากความสามารถในการคำนวณของราคา P หากอ้างอิงเฉพาะราคากลางเท่านั้น ความเสี่ยงด้านเครดิตจะไม่เกิดขึ้น คำนวณ ดังนั้นจึงต้องเป็นออราเคิลที่กระจายอำนาจอย่างสมบูรณ์เพื่อให้ลำดับราคาที่คำนวณได้

ความเสี่ยงของราคา NEST สามารถวิเคราะห์ได้จากข้อมูลออนไลน์ เช่น GAS ต้นทุนการป้องกันความเสี่ยง ต้นทุนออปชั่น ช่วงเวลาบล็อก ฯลฯ และจัดเตรียมฟังก์ชันความเสี่ยงที่เหมาะสม เมื่อดาวน์สตรีมเรียกใช้ จะสามารถดำเนินการจัดการความเสี่ยงที่คำนวณได้

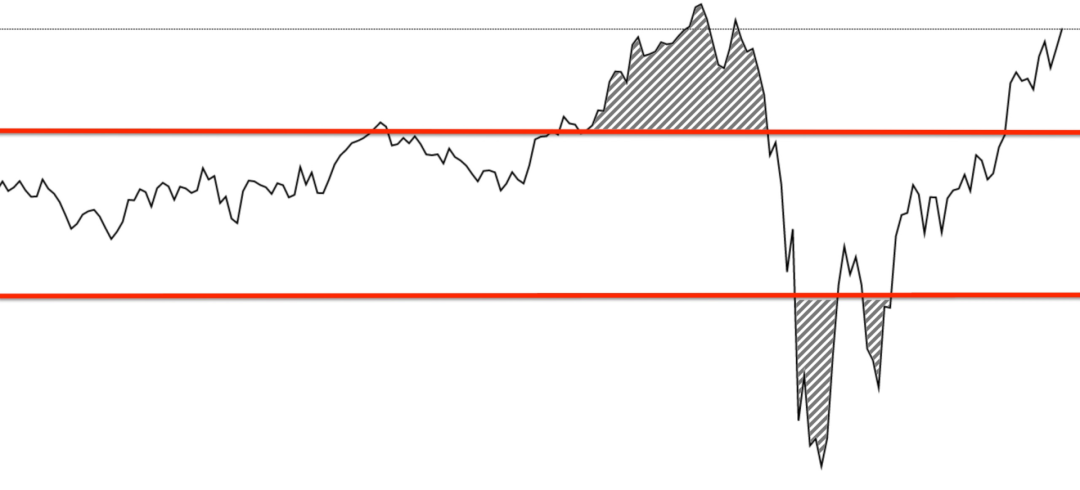

การเก็งกำไร

เนื่องจาก AMM ไม่มีการชดเชยความเสี่ยงตามความผันผวนของราคา LPs ย่อมได้รับความเดือดร้อนจากการเก็งกำไรเมื่อทำตลาด อันที่จริง ทุกครั้งที่ราคาผันผวนอย่างรวดเร็ว DEX ส่วนใหญ่ที่มีกลไก AMM อาจเป็นธุรกรรมเก็งกำไรและอัตราส่วนนี้อาจสูงถึง เป็น 80% -90% หรือสูงกว่านั้น สำหรับโมเดลเช่น CoFiX อัตราส่วนการเก็งกำไรจะถูกสร้างขึ้นนอกช่วงความเชื่อมั่นเท่านั้น หากมีข้อสันนิษฐานในการทำธุรกรรมจำนวนมาก การสูญเสียการเก็งกำไรสามารถครอบคลุมได้ กลไก AMM อาจยังคงสูญเสียในช่วงเวลาหนึ่ง แน่นอน ไดนามิกของฟังก์ชันการชดเชย CoFiX สะท้อนไดนามิกของการเปลี่ยนแปลงราคา ซึ่งเป็นการปรับฐานของ CoFiX 1.0

คำอธิบายภาพ

CoFiX Arbitrage Space: พื้นที่สีเทาเหนือเส้นสีแดง

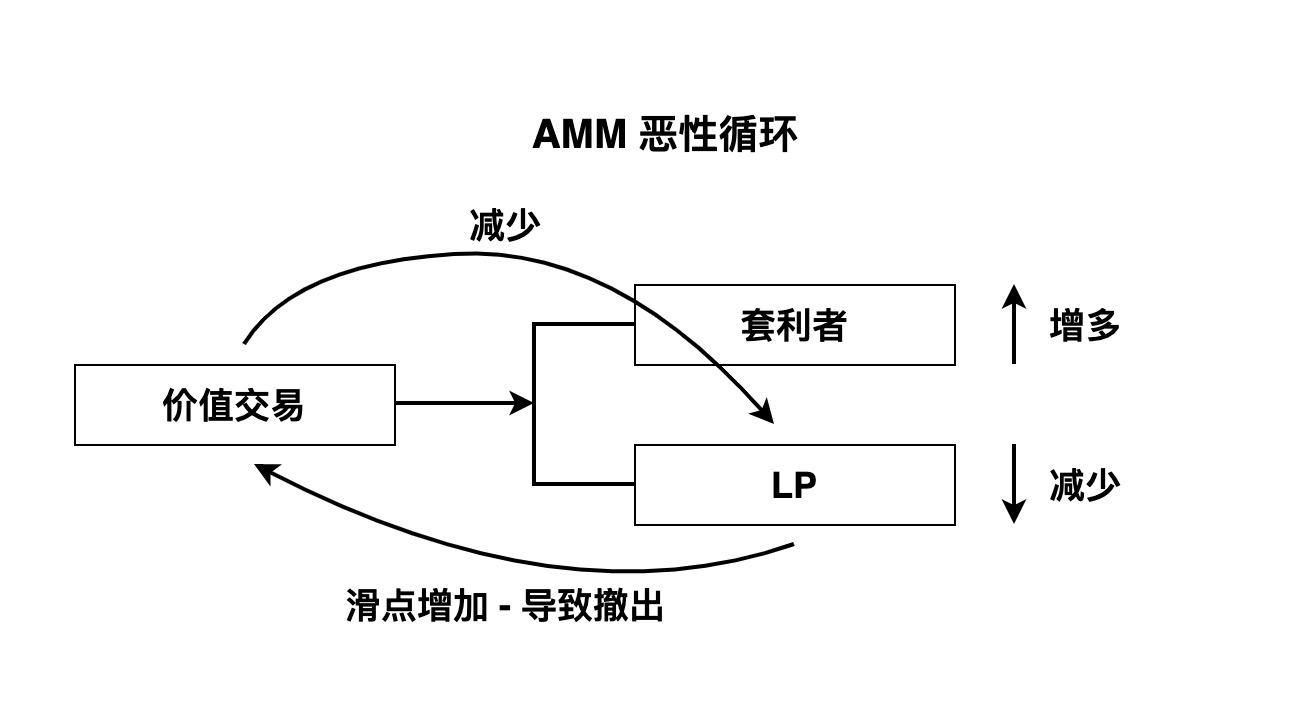

ความแตกต่างของความสมดุล

AMM ที่มีเสถียรภาพจำเป็นต้องบรรลุความสมดุล ซึ่งเป็นความสมดุลระหว่างผู้ค้าที่มีมูลค่า อนุญาโตตุลาการ และ LPs: ค่าธรรมเนียมการจัดการที่จัดทำโดยผู้ค้าที่มีมูลค่าจะต้องครอบคลุมรายได้ของอนุญาโตตุลาการและต้นทุนเงินทุนของ LP ด้วยวิธีนี้ จะเกิดสถานการณ์ที่เมื่อมีผู้ค้าจริงน้อยลง รายได้ค่าธรรมเนียมที่แท้จริงน้อยลง และรายได้จากการเก็งกำไรจำนวนมากจำเป็นต้องได้รับการชดเชย ซึ่งนำไปสู่การถอน LP ออกจากกองทุนรวม ซึ่งทำให้แข็งแกร่งขึ้น เสียเปรียบจากการเลื่อนหลุดของราคาและสร้างมูลค่าการซื้อขายที่ตกลงสู่วงจรเชิงลบจนกระทั่งระบบการซื้อขายทั้งหมดพังทลายลง

ในทางตรงกันข้าม ดุลยภาพ CoFiX ที่ใช้ EPM นั้นง่ายกว่า หากมีธุรกรรม จะมีค่าคอมมิชชัน และหากไม่มีธุรกรรม ก็จะไม่มีค่าคอมมิชชัน ไม่ว่าแหล่งเงินทุนจะใหญ่แค่ไหน ก็จะไม่มี การเลื่อนหลุดของราคาเช่นเดียวกับการซื้อในตลาดจะทำให้เกิดวัฏจักรเชิงลบนี้แต่จะมีเสถียรภาพในระดับการทำธุรกรรมที่เหมาะสม อาจกล่าวได้ว่า AMM เป็นสภาวะสมดุลที่ไม่เสถียร และ CoFiX จะสร้างสภาวะสมดุลที่เสถียร

การวางตำแหน่งของหจก

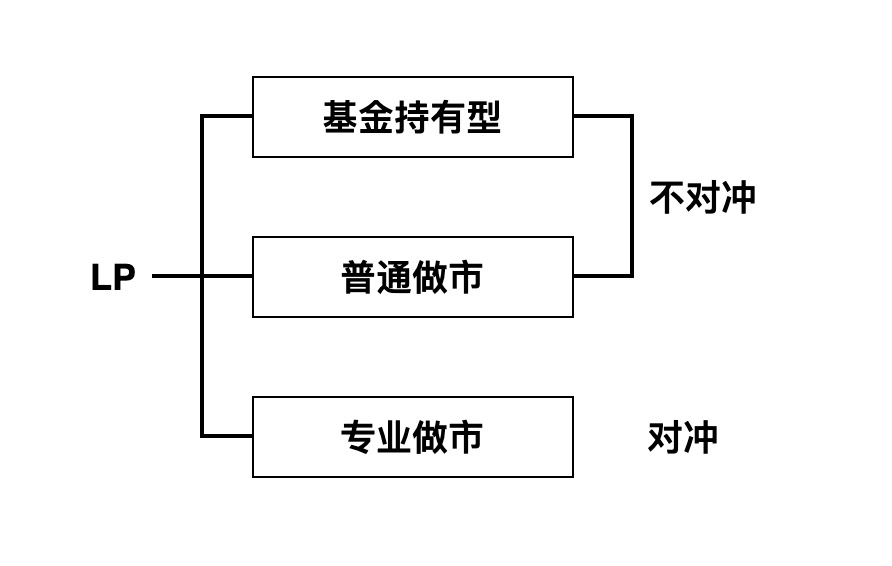

ไม่ว่าจะเป็น AMM หรือ CoFiX มี LP สองประเภท ประเภทหนึ่งคือ "ผู้ถือกองทุน" ซึ่งถือว่าธุรกรรมเป็นการจัดการสินทรัพย์ และอีกประเภทคือผู้ดูแลสภาพคล่องที่แสวงหารายได้ที่มั่นคง ความแตกต่างระหว่างทั้งสองคือว่าจะ ยอมรับสิ่งที่เรียกว่าการสูญเสียที่ไม่เที่ยง

ผู้ถือกองทุนไม่สนใจความผันผวนของราคา มีกลยุทธ์ที่แน่นอน และทุกคนสามารถซื้อขายด้วยรูปแบบราคาที่กำหนดและจ่ายค่าธรรมเนียม กลยุทธ์การเทรดนี้ยากที่จะได้รับผลตอบแทนที่มากเกินไป และมีความเป็นไปได้สูงที่จะก่อให้เกิดการขาดทุน เนื่องจากนี่คือดุลยภาพที่ไม่สมมาตร (ดูดุลยภาพด้านบน) ผู้ดูแลสภาพคล่องจะไม่แบกรับความเสี่ยงจากความผันผวนของราคา ดังนั้นพวกเขาจึงไม่ได้ถือครองตำแหน่งหรือใช้สินทรัพย์เริ่มต้นเป็นเกณฑ์มาตรฐานเพียงอย่างเดียว ดังนั้นพวกเขาจึงจำเป็นต้องป้องกันความเสี่ยงตลอดเวลา

ประเภทของผู้ดูแลสภาพคล่อง

จากมุมมองของผู้ดูแลสภาพคล่อง ส่วนใหญ่มีผู้ดูแลสภาพคล่องมืออาชีพและผู้ดูแลสภาพคล่องทั่วไป ผู้ดูแลสภาพคล่องมืออาชีพมีข้อมูลตลาดที่แข็งแกร่งและความสามารถในการซื้อขาย พวกเขาไม่เพียงซื้อขายใน DEX เท่านั้น แต่ยังรวมถึงธุรกรรมต่างๆ ที่เสร็จสมบูรณ์ใน CEX และธุรกรรมเหล่านี้ อาจส่งผลต่อการกำหนดราคา หรืออาจซื้อขายจากมุมมองของการป้องกันความเสี่ยงเท่านั้น อย่างไรก็ตาม ผู้ดูแลสภาพคล่องในตลาดทั่วไปมักมาที่นี่เพื่อรับรายได้บนเครือข่ายเท่านั้น (การขุดหรือค่าคอมมิชชัน) ขาดความสามารถในการป้องกันความเสี่ยงแบบมืออาชีพและเครื่องมือ ดังนั้นพวกเขาจึงมักกลายเป็น LP ประเภทกองทุนปลอมตัว

ป้องกันความเสี่ยง

ไม่ว่าจะเป็นผู้ดูแลสภาพคล่องประเภทใดก็ตาม การป้องกันความเสี่ยงเป็นสิ่งที่จำเป็น เพราะพวกเขามาที่นี่เพื่อรับค่าคอมมิชชั่นเท่านั้น ไม่ใช่เพื่อแบกรับความเสี่ยงจากความผันผวนของราคาสินทรัพย์ - การขาดทุนที่ไม่แน่นอน สำหรับผู้ดูแลสภาพคล่องมือสมัครเล่นส่วนใหญ่ การป้องกันความเสี่ยงเป็นเรื่องที่ซับซ้อนและมีค่าใช้จ่ายสูง หลายคนให้สภาพคล่องใน DEX โดยไม่มีการป้องกันความเสี่ยงเลย ส่งผลให้รายได้สุดท้ายผันผวนอย่างรวดเร็วและแม้แต่การขาดทุน นี่เป็นแบบพาสซีฟ กลายเป็น LP ประเภทกองทุน

หัวใจหลักของการป้องกันความเสี่ยงไม่ใช่การถือครองตำแหน่ง ซึ่งหมายความว่าทุกพฤติกรรมที่เกิดขึ้นในกองทุนรวมจำเป็นต้องกลับรายการ เพื่อให้ความเสี่ยงของ LP เป็นศูนย์ การดำเนินการนี้ต้องการสคริปต์หรือสัญญามืออาชีพซึ่งมีเกณฑ์ที่แน่นอนและเป็นกุญแจสำคัญในการทำตลาดทั่วทั้งห่วงโซ่ แม้แต่ผู้ดูแลสภาพคล่องมืออาชีพก็ยังมีค่าใช้จ่ายในการป้องกันความเสี่ยงสูง โดยเฉพาะอย่างยิ่งเมื่อมีธุรกรรมเกิดขึ้นบ่อยครั้ง นอกจากนี้ การป้องกันความเสี่ยงแบบออฟไลน์ยังทำลายความสมบูรณ์ของการทำธุรกรรมแบบออนเชนอย่างแท้จริงและต้องมีการผสมผสานระหว่างธุรกรรมแบบออนเชนและออฟเชน LP ไม่ใช่การดำเนินการฟรีง่ายๆ

การออกแบบการป้องกันความเสี่ยงอัตโนมัติ

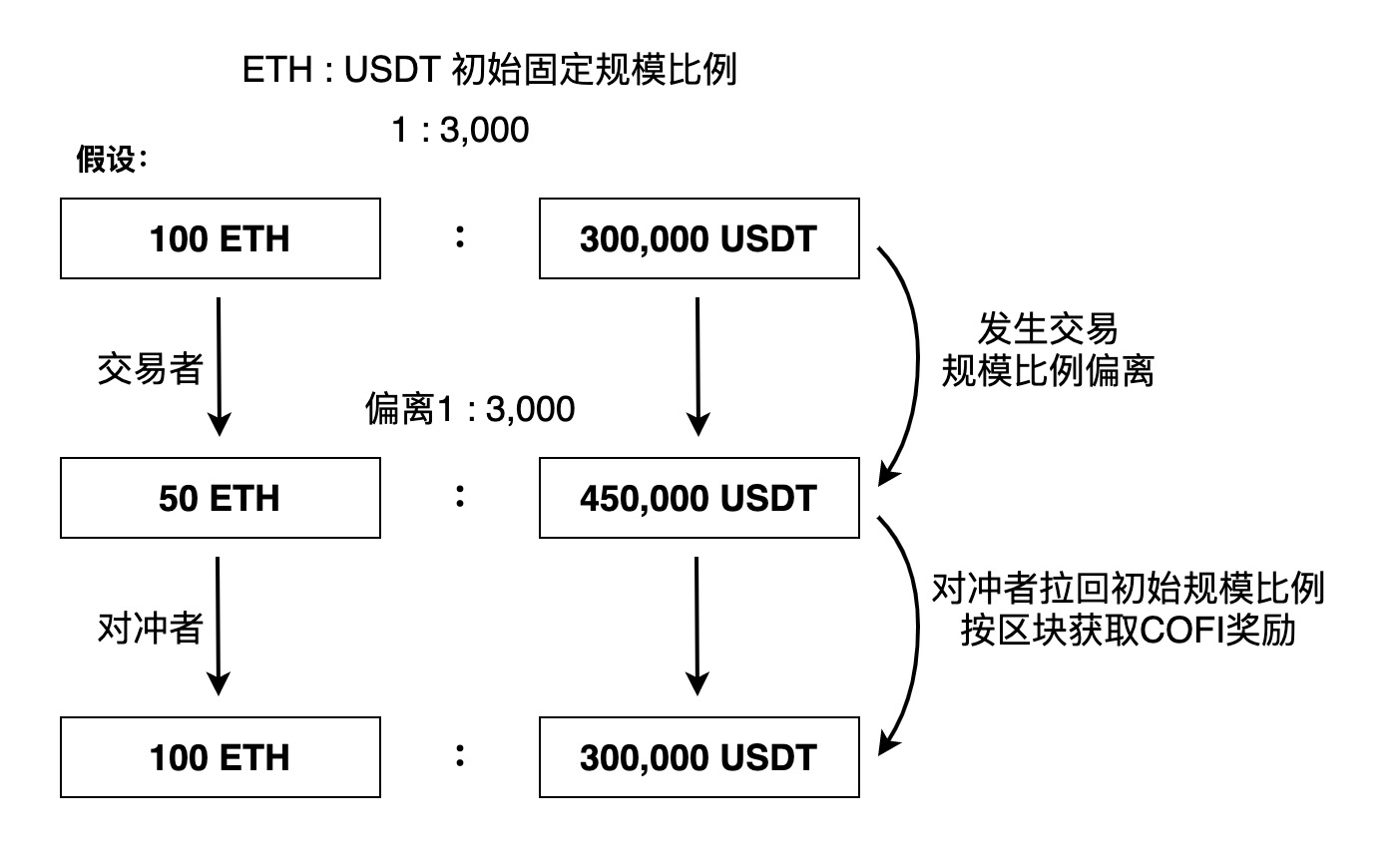

CoFiX มีการออกแบบการป้องกันความเสี่ยงอัตโนมัติที่สร้างสรรค์ ซึ่งทำให้อัตราส่วนสินทรัพย์เริ่มต้นไม่เปลี่ยนแปลง เมื่อเทรดเดอร์เบี่ยงเบน เทรดเดอร์ป้องกันความเสี่ยงอัตโนมัติจะแลกเปลี่ยนกลับ สิ่งจูงใจคือ CoFi มันเทียบเท่ากับ LPs ร่วมกันจ่ายรายได้ส่วนหนึ่งให้กับผู้ป้องกันความเสี่ยง และพวกเขาไม่ต้องดำเนินการในลักษณะนี้อีกต่อไป

แนวคิดหลักของการป้องกันความเสี่ยงโดยอัตโนมัติคือหากอัตราส่วนเริ่มต้นถูกทำลาย ระบบจะสร้างรางวัล CoFi ผู้ค้าที่มีการป้องกันความเสี่ยงโดยอัตโนมัติจะตัดสินใจตามมูลค่า CoFi ของการขุดและต้นทุนการทำธุรกรรม เมื่อในอดีตครอบคลุมต้นทุนของการป้องกันความเสี่ยงในภายหลัง การป้องกันความเสี่ยง การทำธุรกรรมจะเสร็จสมบูรณ์ เนื่องจากการขุด CoFi ตามบล็อก ส่วนเบี่ยงเบนจะถูกแลกเปลี่ยนกลับเสมอ

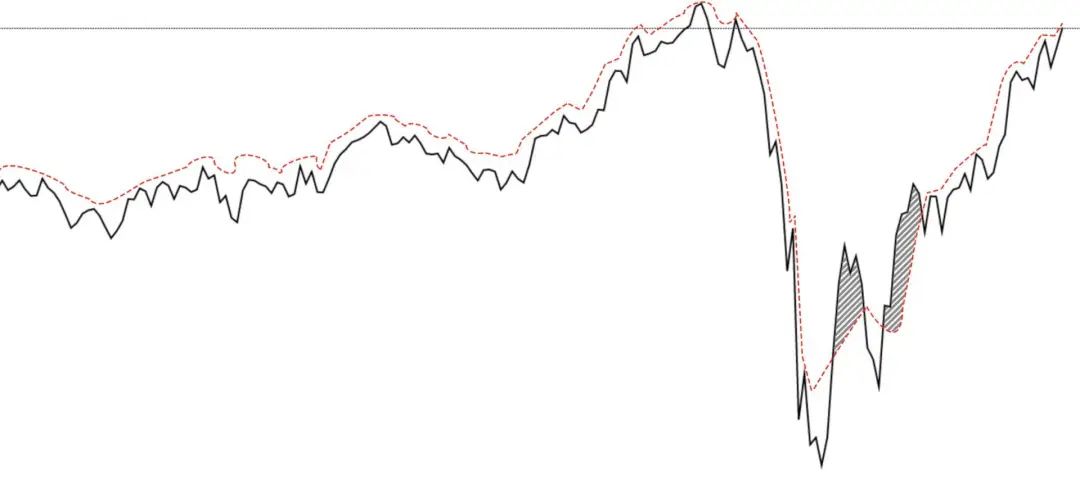

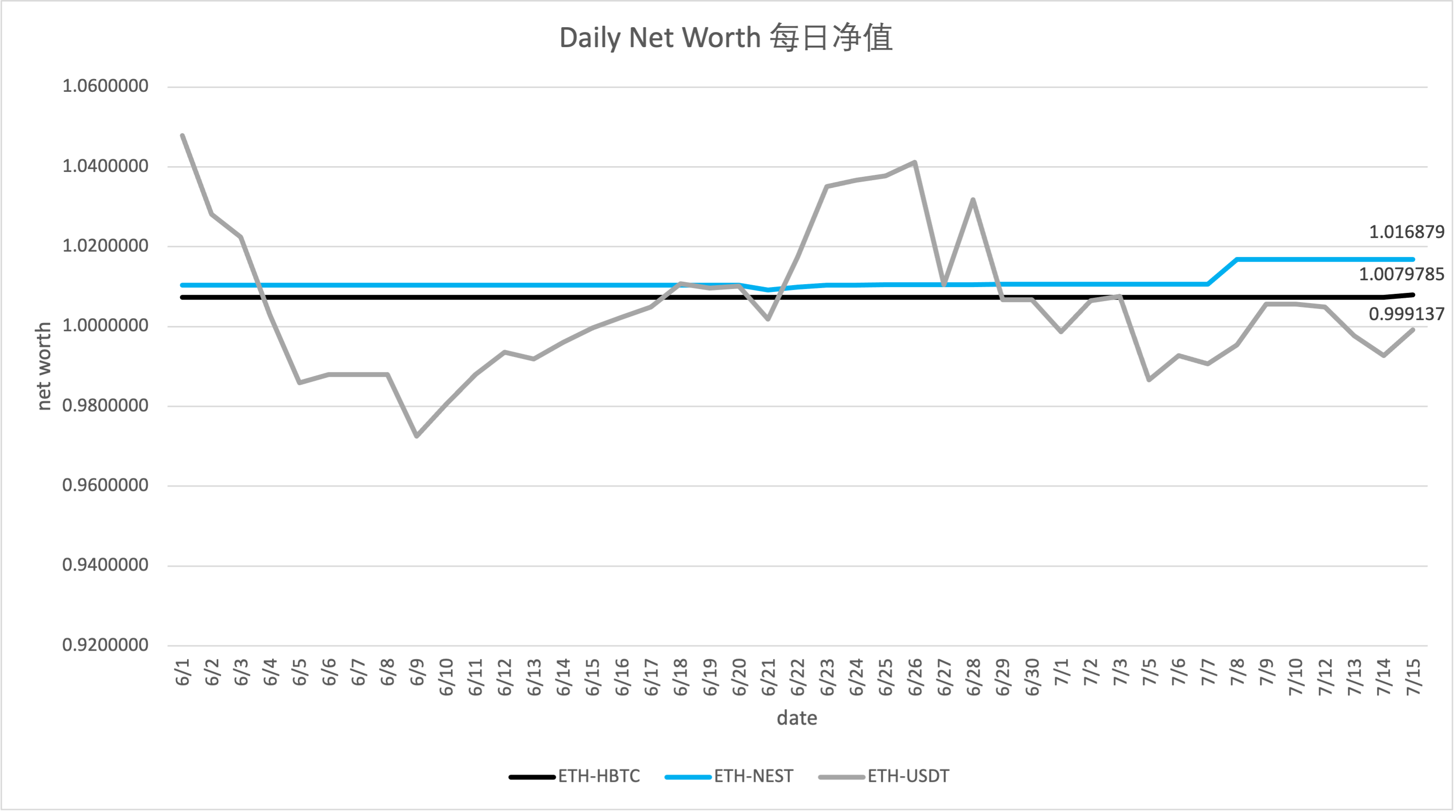

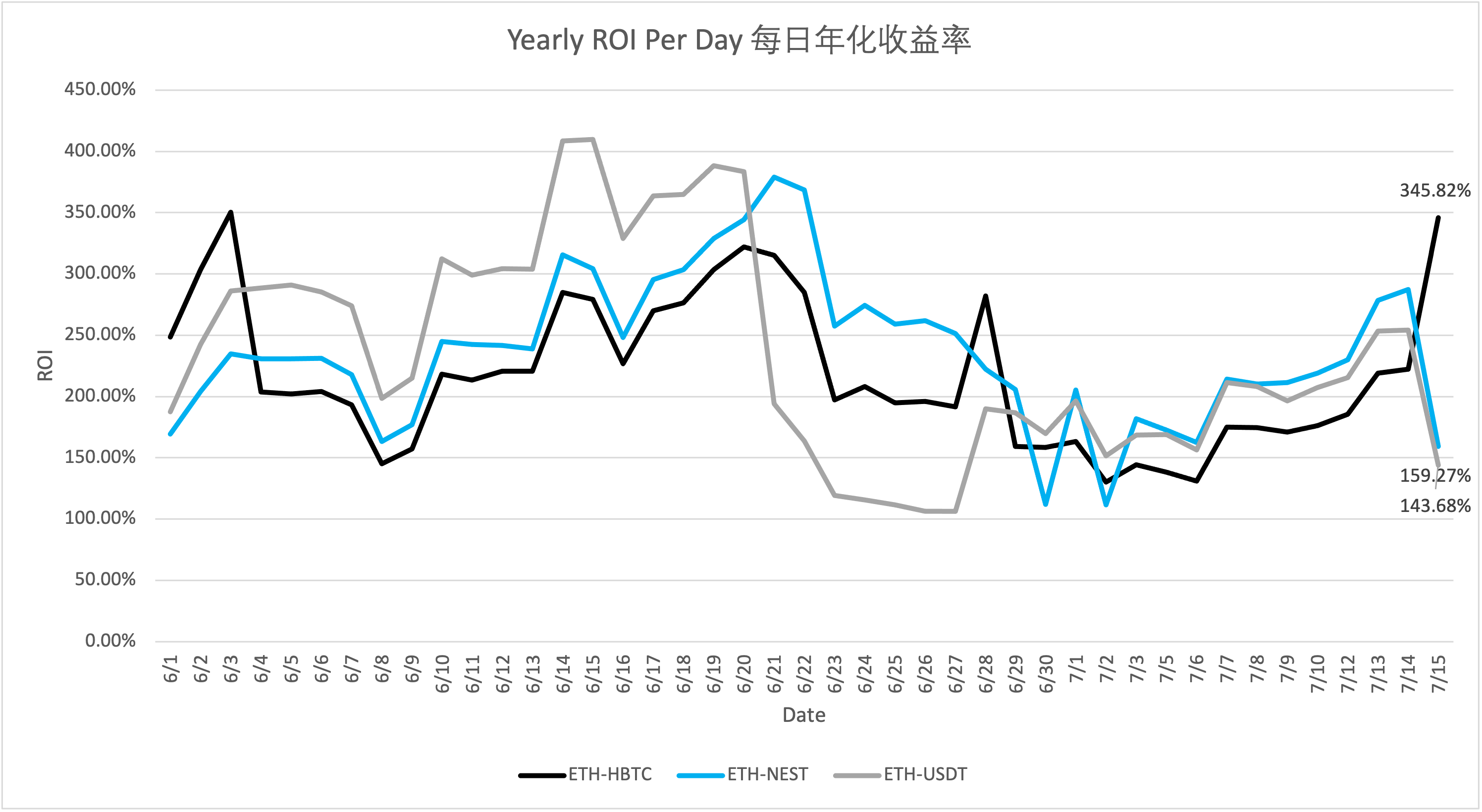

ประสิทธิภาพมูลค่าสุทธิของ CoFiX

เมื่อพิจารณาจากข้อมูลมูลค่าสุทธิตั้งแต่การดำเนินการทดลองของ CoFiX 2.0 นั้นมีความเสถียรสัมพัทธ์โดยพื้นฐาน กล่าวคือ การป้องกันความเสี่ยงมีประสิทธิภาพมากกว่า

คำอธิบายภาพ

ข้อมูลมาจากห่วงโซ่

แหล่งข้อมูล: คำนวณจากข้อมูลบนห่วงโซ่

การพัฒนาในอนาคต

การพัฒนาในอนาคต

กลไกการป้องกันความเสี่ยงอัตโนมัติที่ง่ายกว่าการอ้าง Oracles สำหรับการกำหนดราคาคือการเทรด Stablecoins ไม่จำเป็นต้องแยกรายละเอียดระหว่างราคาของ Stablecoins แต่ค่าเริ่มต้นคือ 1:1 แต่ Stablecoins สามารถกำหนดความแตกต่างของราคาได้ มูลค่ายิ่งสูง ค่าชดเชยยิ่งสูง (แม้ว่าค่าเบี่ยงเบนจะน้อยมาก) และการป้องกันความเสี่ยงอัตโนมัติจะขุดตามส่วนแบ่งของ LP ซึ่งเป็นแนวทางให้ผู้ป้องกันความเสี่ยงทำธุรกรรมที่สมดุล โมเดลนี้จะปรากฏใน CoFiX 2.1 ที่กำลังจะมาถึง โดยเฉพาะอย่างยิ่งเมื่อการรวมกันของ Stablecoins และ Parasset สินทรัพย์คู่ขนานจะมีประสิทธิภาพมากขึ้น

เนื่องจากการประดิษฐ์การป้องกันความเสี่ยงอัตโนมัติ CoFiX ยังสามารถใช้รูปแบบอื่นในอนาคต: การจัดการสินทรัพย์อัตโนมัติ - ผ่านโครงสร้างเกม LP สามารถบรรลุผลตอบแทนความเสี่ยงตามเป้าหมาย (ซึ่งแตกต่างจากการขุดสภาพคล่อง YFI, YFI ไม่สามารถกำหนดผลตอบแทนเป้าหมายที่ระบุ) การกระทำใดๆ ทิศทางนี้จะกลายเป็นกุญแจสำคัญในการสำรวจ CoFiX 3.0

หมายเหตุ: หากปราศจากความเข้าใจเชิงลึก จะไม่ถือเป็นคำแนะนำในการลงทุนใดๆ