アグリゲータートラックの現状分析: Li.Fi の利点は何ですか?

原題: Revisiting Aggregation Theory

オリジナルコンピレーション: Kxp、BlockBeats

オリジナルコンピレーション: Kxp、BlockBeats

1 年前、私たちは Web3 時代の集計理論について書きました。 Web 2.0 時代では、アグリゲーターは配布コストの削減の恩恵を受け、多数のサービス プロバイダーを統合します。 Amazon、Uber、TikTok などのプラットフォームは、何百ものサプライヤー、クリエイター、ドライバーがユーザーに提供するサービスや価値から多額の利益を得ています。同時に、ユーザーには無限の選択肢も与えられます。クリエイターにとって重要なのはスケールです。私のフォロワーはほとんどが Twitter なので、Lens ではなく Twitter でツイートすることにしました。

Web 3.0 では、アグリゲータは主に検証コストと信頼コストの削減に依存しています。正しいコントラクトアドレスを使用していれば、Uniswap で偽の USDC に交換することを心配する必要はありません。 Blurのようなマーケットプレイスプラットフォームは、ネットワーク自体がコストのこの部分を負担するため、プラットフォーム上で取引されるすべてのNFTの信頼性を検証するためにリソースを費やす必要はありません。

Web3 のアグリゲーターは、オンチェーン データを調べることで、より簡単に資産価格を確認したり、上場場所を見つけたりできます。過去 1 年間、ほとんどのアグリゲータはオンチェーン データセットを集約し、ユーザーが簡単にアクセスできるようにすることに重点を置いてきました。このデータは、価格、利回り、NFT、または資産ブリッジング経路に関連する可能性があります。

当時の想定は、アグリゲーターインターフェイスとして急速に拡大した企業が独占を確立するというものでした。具体的にはナンセン、ジェム、ゼリオンを例に挙げました。しかし、皮肉なことに、過去 1 年を振り返ってみると、私の仮定は正確ではありませんでした。それが今日私が探求したいことです。

武器化されたトークン

誤解しないでください。 Gem は数か月後に OpenSea に買収されました。 10月にはナンセンが7,500万ドル、ゼリオンが1,200万ドルを調達した。したがって、投資家の観点から見ると、私の推測は正しいです。これらの製品はそれぞれその分野のリーダーですが、私がこの記事を書こうと思ったきっかけは、私が予測した相対的な独占が実現しなかったことです。その代わり、この 1 年間で、どの企業も競合他社の出現に直面しました。これは新興分野では望ましい特性です。

では、ここ数年で何が起こったのでしょうか? 「ロイヤルティ ウォーズ」で書いたように、Blur が市場に参入したとき、Gem (および OpenSea) の相対的独占が脅かされました。同様に、Arkham Intelligence は、エキサイティングなユーザー インターフェイス、トークン発行の可能性、紹介を通じてトークンに報酬を与えるという賢いマーケティング戦略を組み合わせて、ナンセンと競合します。 Zerion は比較的安心しているかもしれないが、Uniswap の新しいウォレットの発売により、Zerion の市場シェアが侵食される可能性がある。

ここで傾向が見えますか?これまでトークンを持たず、安定した成長を株式投資家に依存していたアグリゲーターは、現在、トークンを発行する企業によってもたらされるリスクに直面している。この「コミュニティの所有権」という概念は、私たちが弱気市場に深く移行するにつれ、ますます重要になるでしょう。地盤を堅持する有限の消費者は、自分が持っているすべてのお金を最大限に活用しようとするからです。さらに、プラットフォームを使用するために料金を支払うのではなく、プラットフォームを使用して報酬を獲得するという点にも目新しさがあります。

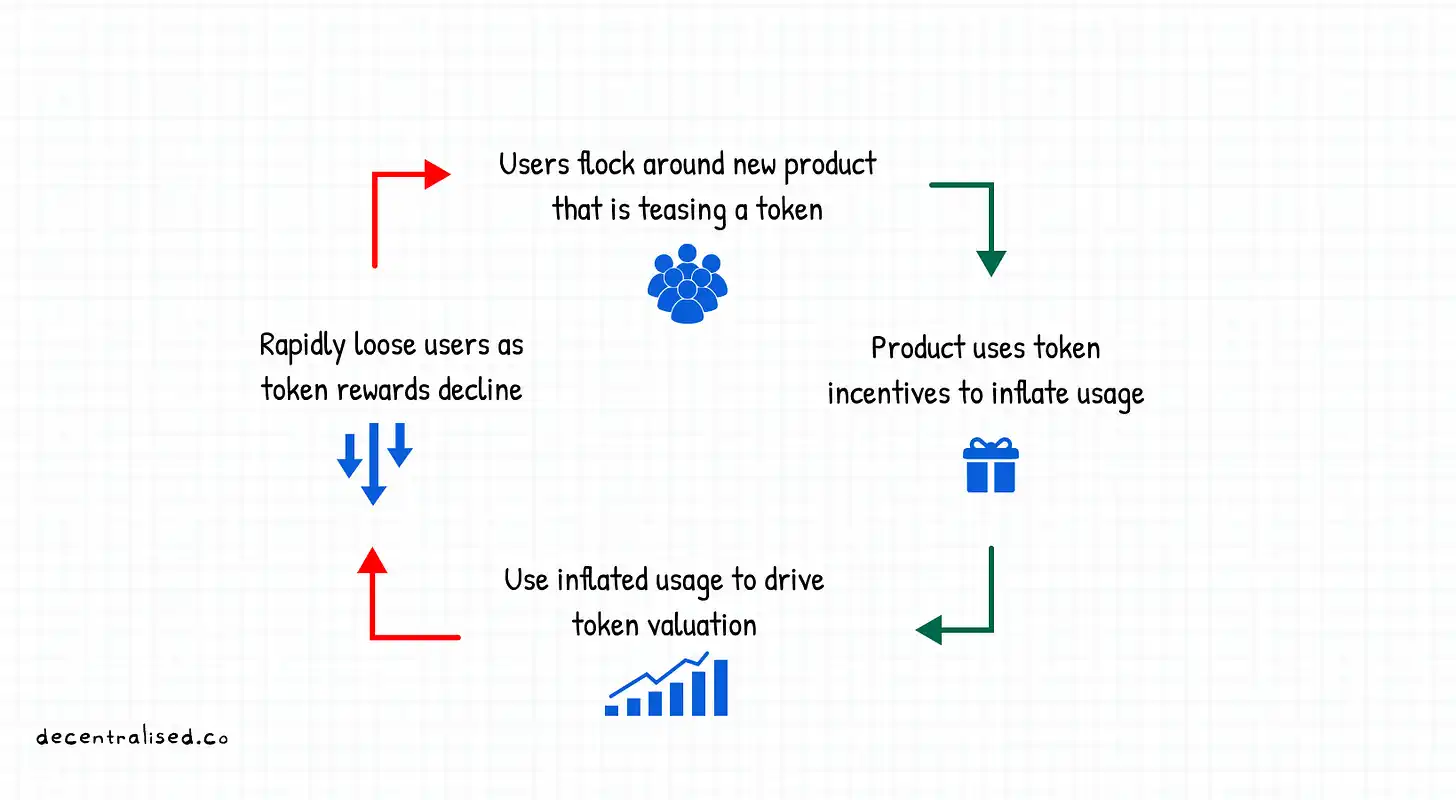

したがって、一方ではキャッシュフローが黒字だった企業は収益が減少することになるが、他方ではユーザーが競合他社に殺到することになるだろう。これは持続可能ですか?絶対に不可能ですが、その仕組みは次のとおりです。

同社はトークンを暗示する製品を発売しますが、その発売が紹介プログラムに関連付けられていればさらに良いでしょう。たとえば、Arkham Intelligence はプラットフォームを訪問するユーザーにトークンを提供しますが、エアドロップの可能性を考慮すると、ますます多くのユーザーがこの製品に時間を費やすことになります。これは機能であり、バグではありません。

これは、製品のストレス テストを行い、顧客獲得コストを削減し、ネットワーク効果を製品に反映させるための素晴らしい方法です。課題はユーザーの維持率にあり、トークン報酬が利用できなくなると、ユーザーは通常、他の製品に乗り換えます。したがって、トークンを「ヒント」するほとんどの開発者は、自分たちのユーザーベースがどのくらいの大きさであるかを知りません。

今日の暗号通貨業界の平均的な人々の哲学的基礎を要約し、私たちの世界を動かしている利己的な行動を非常にうまく要約している男は次のとおりです。

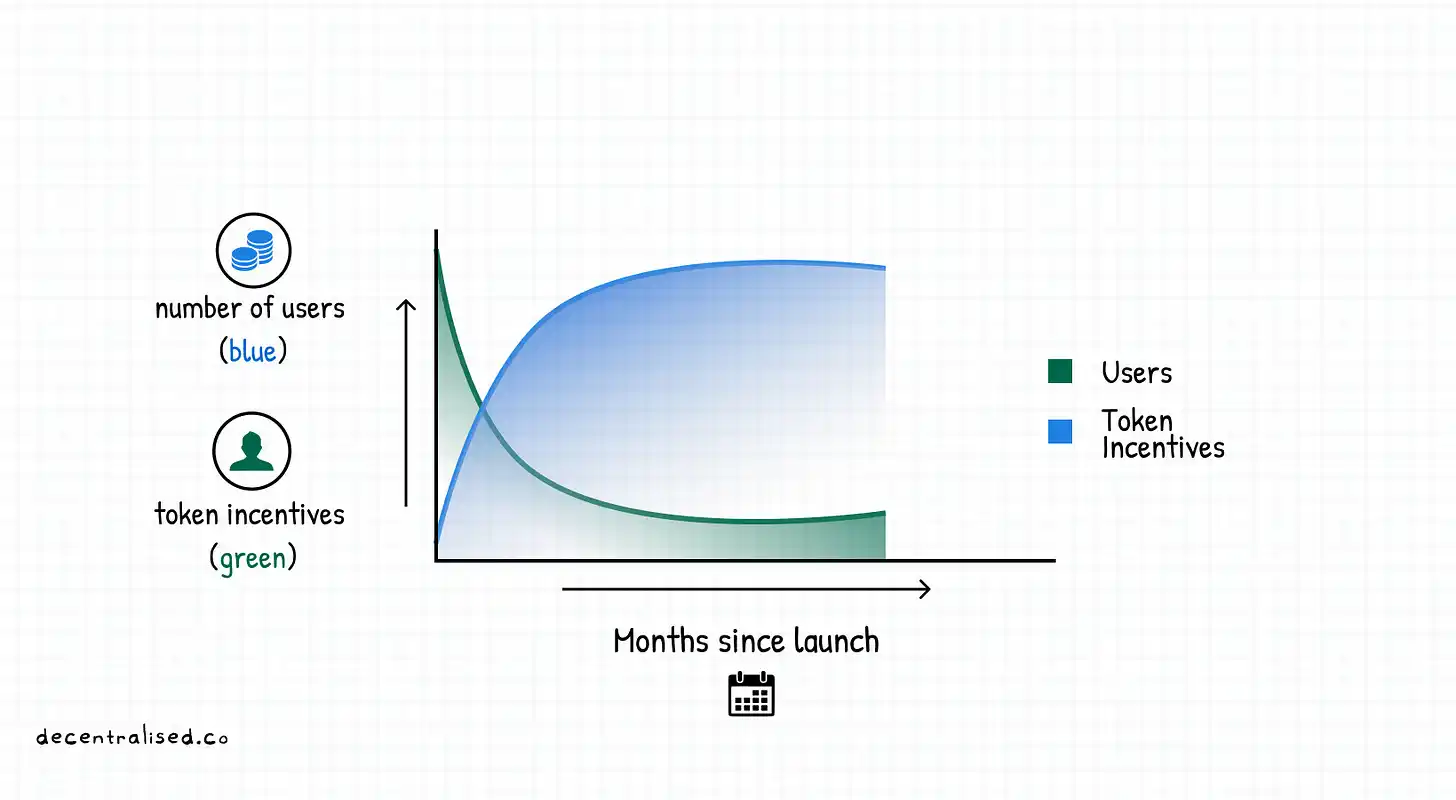

過去には、ユーザーがトークン発行プロジェクトを放棄し、既存のプロジェクトに頼るという歴史的な傾向があったことは注目に値します。ここでの罠は、創設者が(おそらく)トークンのインセンティブを通じて獲得したユーザーが粘着力があると考えていることです。理想的な条件下では、トークンのインセンティブと製品ユーザーの関係は次の図のようになります。

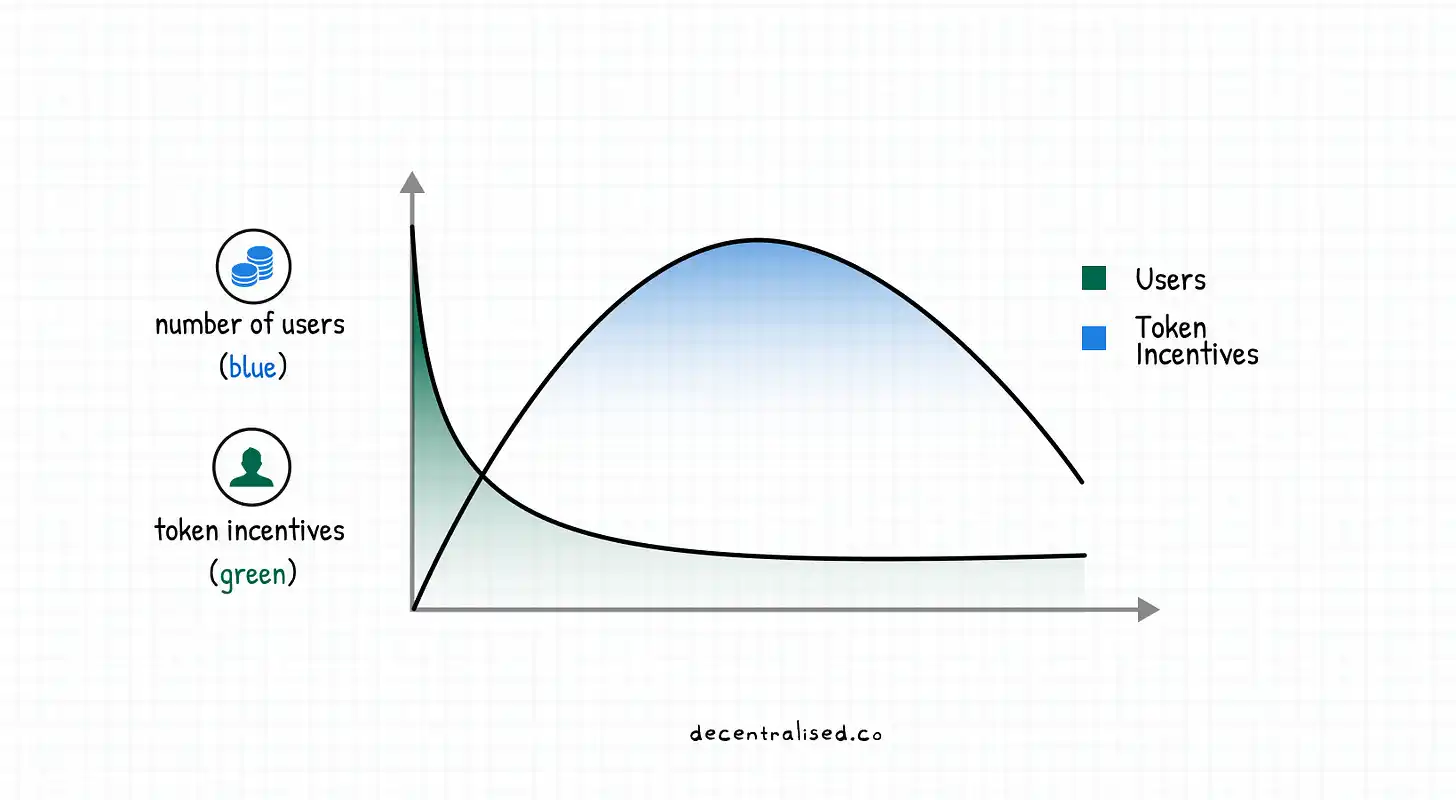

しかし現実には、トークンのインセンティブが減少したため、初期のユーザー流入はほぼ完全にプロジェクトを放棄しました。そもそも彼らを惹きつけたインセンティブを失った後は、製品に貢献し続ける理由はありません。この現象は過去 2 年間、DeFi と P2E を悩ませてきました。

トークンを蓄積して保持するユーザーは、資産価格がいつ大幅に上昇するかを知り、退出できる新しい「コミュニティ」メンバーになります。

(私は、市場参加者は合理的に行動する利己的な主体であると主張してきました。)

ブロックチェーンをインフラストラクチャのバックボーンとして、耐久性のある堀として使用して、複数の製品の機能セットを単一のインターフェイスに単純に集中化するという私の当初の理論は、おそらく間違っています。 Web3ではなぜ相対的に有利なリーダーが他社に取って代わられるのだろうか。バイナンスはコインベースを破り、FTXとの競争に直面した。 OpenSeaはBlurとの競争を想定している。 Axie InfinityのメーカーであるSky Mavisは、Illuviumなどの新規参入者が市場に参入するにつれて、その熱に直面する可能性がある。 Web3 ユーザーはなぜ時間の経過とともに離れていくのでしょうか?ユーザーを十分に長く維持するにはどうすればよいでしょうか?

Web3 時代、誰でもトークンが埋め込まれたバージョンを公開できるようになると、何が一種の堀となり得るでしょうか?私たちはこの質問についてよく考えてきました。なぜなら、私たちは四半期ごとに新しい「注目の」ものが登場する、物語が移り変わる市場に住んでいるからです。私がフォローしているベンチャーキャピタリストたちが、一夜にしてリモートワークの専門家から台湾の地政学的緊張の専門家になったのはそのためだ。

画像の説明

これは、コンサルタントが LinkedIn の履歴書を変更する方法にも当てはまります。

最終的には、積極的な管理を必要とせずに成長するために、時間、お金、またはエネルギーを投資したいと考えています。そして、これを実現できる唯一の方法は、2 つのことを行う製品です。1 つ目は、既存のユーザーを維持すること、2 つ目は、競争による市場シェアの浸食を防ぐために積極的に規模を拡大することです。では、これを達成するにはどうすればよいでしょうか? (人々が堀やユーザー維持について考え始めると、それは弱気市場であることがわかります)

競争は敗者だけのものだ

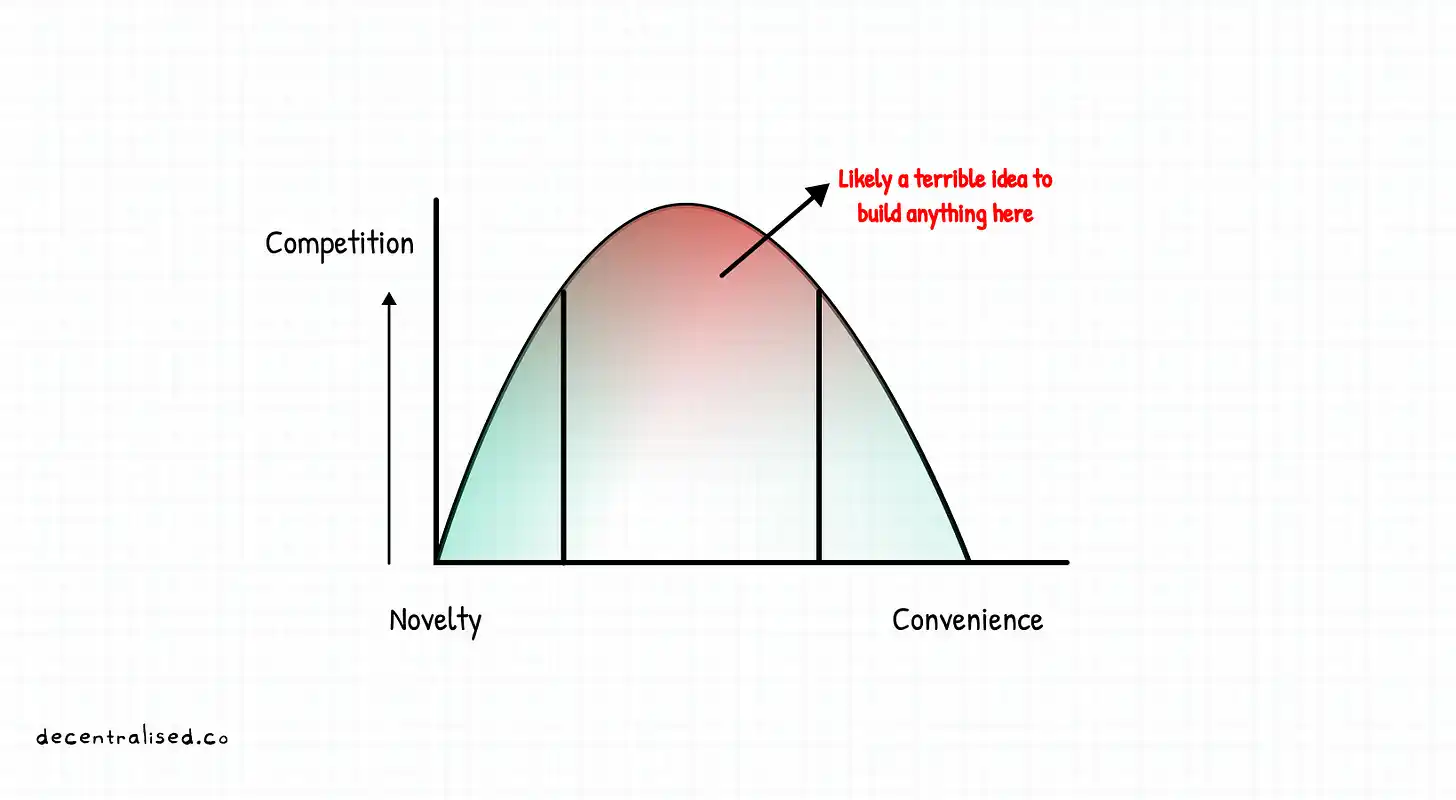

この現象の理由の 1 つは、企業のランキングが革新性と利便性の間の範囲にあることです。初期の頃、NFTのようなオリジナル製品の目新しさは、どんな手段を使ってでも製品を試してみたい人々を魅了しました。

「デジタル通貨」を使用するという目新しさだけで私たちは十分に魅力を感じるので、ウォレット内のシードフレーズに対処するのは簡単です。ユーザーが Ordinal にどれほど興味を持っているかに気づくと、彼らがどれほど忍耐強いかがわかります。早期の利益要因は、ユーザーが厳しい時期を乗り越えて投機して利益を得る原動力となります。

その対極にあるのが、私たちが毎日依存している非常に便利なツールです。 Amazon は、私たちを利便性の虜にするアグリゲーターの一例です。消費者は、Amazon に掲載されていないニッチなストアから購入することで利益を得られる可能性があり、Amazon では手頃な価格ではない可能性があります。

しかし、決定を下す際に最も心配する必要があるのは、支払いオプション、配達時間、カスタマー サポートです。この心理的な「節約」は、アグリゲーターにより多くの注意や資本を費やすことにつながります。多くの販売者が Amazon に来るのは、市場での消費者の行動が、ユーザーが直接店舗に来た場合とは異なることを理解しているからです。

Tim Wu による 2018 年の記事では、利便性を高めるために人々が行った努力が次のように要約されています。

もちろん、私たちは利便性のために喜んで割増料金を支払いますが、それは多くの場合、私たちが思っているよりも高額です。たとえば、1990 年代後半、Napster のような音楽配信テクノロジーにより、オンラインで音楽を安価に入手できるようになり、多くの人々が音楽を使用するようになりました。しかし、今日でも音楽を無料で入手するのは簡単ですが、2003 年に導入された iTunes ストアにより、違法ダウンロードよりも音楽を購入する方がはるかに便利になったため、実際に無料で入手する人はいません。

最初に述べたスペクトルに戻りますが、新しいテクノロジーは、多くの場合、ユーザーにそれを試してもらうために料金を支払います。逆に、利便性の高いアプリでは、ユーザーはその利便性に対して高額な金額を支払うことになります。

現在、ほとんどの消費者向けアプリケーションの課題は、それらが「死の谷」、私が中間点と呼んでいる真っ只中にいることです。これらは、試してみたくなるほど目新しいものでも、外部の介入なしで信頼できるほど便利なものでもありません。 Skiff、Coinbase Card、Mirror は、この方程式の利便性のスペクトルに基づいて従来の対応物を置き換えることに優れています。

ただし、ゲーム、融資、またはアイデンティティ追跡を例にとると、これらのトピックがまだオンチェーンで拡張されていない理由がわかります。

中間に位置するほとんどのアプリは、相互に競合するという致命的な間違いを犯します。まず広告と採用、顧客獲得コストと雇用コストの増加、次にミームを作成し、競合他社に対する物語を投稿することによって行われます。ピーター・ティールはこう言いました。「競争は敗者の為にある。」

スタートアップがニッチ市場で競争を始めると、通常、勝者は存在しません。彼の言葉によれば、スタートアップ企業が生存競争から立ち直る唯一の方法は、独占的な利益を獲得することだという。しかし、どうすればこれを達成できるのでしょうか?

新興堀

料金

料金

ステーブルコインは、世界規模で従来の銀行業務よりも優れたエクスペリエンスを提供するため、暗号通貨のキラーユースケースとなっています。インドでは、UPI などのイノベーションの方が費用対効果が高いかもしれませんが、東南アジア、ヨーロッパ、アフリカの間で資金を移動したり、単に米国の銀行口座間で残高を移動したりするには、オンチェーン送金を使用する方が合理的です。

ユーザーの観点から見ると、発生するコストは、送金金額に費やされる金額だけでなく、資金の移動に必要な時間と労力も含まれます。電子商取引にとってのデビット カードは、送金にとってのステーブルコインのようなものであり、送金に必要な認知コストを削減します。消費者向けの収益を生み出すほとんどのモバイル アプリよりもわずかに高い収益を提供できますが、クラッシュのリスクを考慮すると、その価値提案は失敗します。

分布

新興産業でニッチなユーザーを集めると、流通が堀になる可能性がありますが、Compound と Aave がどのようにして新しい融資市場を開拓するかを考えてみてください。 100ドルのイーサリアム担保に対して50ドルのローンを組む価値があると考える人はほとんどいないだろう。しかし、多くの人は、サービスが提供されていない市場が存在することを無視しています。主に、弱気市場で資産を売りたくない仮想通貨の富裕層です。

信用枠にアクセスできない新興市場の人々がDeFi融資の量を増やすと考えるのは間違いです。しかし実際には、その原動力となっているのは仮想通貨の富裕層、つまりこれまで銀行口座を持たなかった人々です。分野に関する「ハブ」となることでユーザーの注目を集めることができ、単一機能の開発を促進することができます。 Coingecko と Zerion は、この点でうまくいっている 2 つの企業です。

ユーザーを新機能に誘導する企業の限界コストがゼロに近いことを考えると、製品自体を反復して新しい収益源を追加する方が費用対効果が高くなります。これが、WeChat (東南アジア)、Careem (中東)、PayTM (インド) などのプラットフォームが好調に推移する傾向にある理由です。

例

例

ENS、Tornado Cash、Skiff などの製品は、従来の代替製品では提供できない独自の機能を重視する忠実なユーザー ベースを構築しています。たとえば、Facebook はウォレット アドレスをユーザー ID に関連付けませんが、Tornado Cash は銀行よりもユーザーフレンドリーな比類のないプライバシーを提供します。

これらの製品のユーザーは、多くの場合、同等の代替品がないため、それらの製品に固執することが多いと想像できます。ただし、新しいユースケースを導入するには、ユーザーの教育とユーザーの意識の向上が必要であり、時間がかかります。ただし、最初に市場に投入すると、市場シェアの大部分を獲得できます。

初期の頃、LocalBitcoins は唯一のピアツーピア取引プラットフォームであり、インドなどの新興市場での流動性の集約に貢献し、2016 年までトップの座を維持しました。

従来の成長手段に焦点を当てて製品を拡大することは、弱気市場では困難です。前述の製品は複数の市場サイクルを乗り越えてきました。 Axie Infinity の成功は、チームが 2020 年に至るまでの 2 年間にわたる基礎工事のおかげで、強力なコミュニティを構築し、トークンを管理し、投資家とユーザーの利益のバランスをとることが可能になりました。

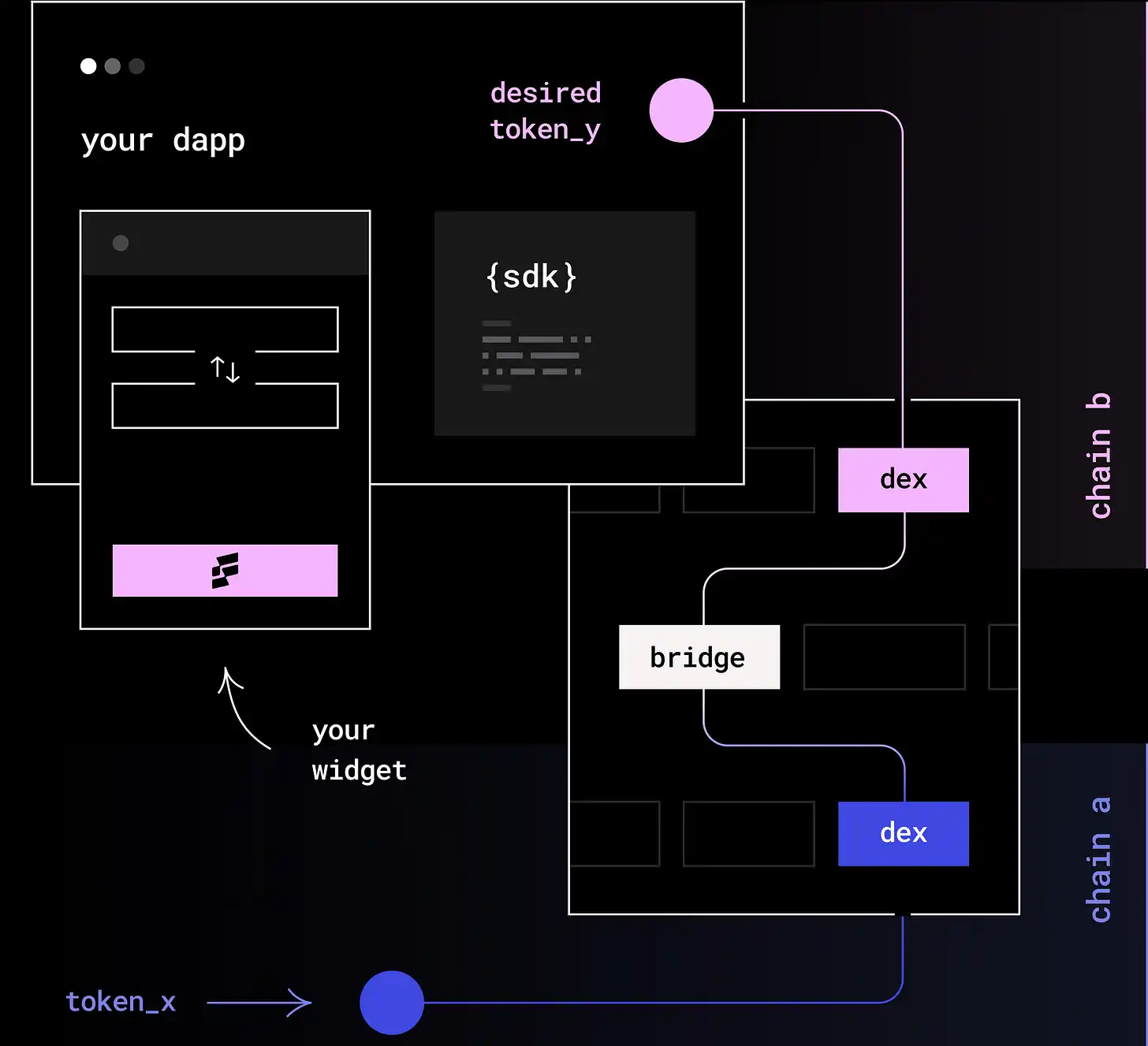

これが、VCが市場低迷時に開発者ツールやインフラストラクチャへの投資を好む理由です。小売店ユーザーからの関心の欠如に対応して、企業はエンタープライズ向けのソリューションに注目し、小売店ユーザーを引き付けることができるように開発者向けのツールを構築しました。 Coinbaseはこれを実現し、弱気市場でウォレットAPIなどのツールをリリースしました。 LI.FI はこのトレンドの代表格であり、アプリケーションとユーザーが複数のチェーンをサポートできるようにするための SDK を開発者に提供します。

斬新さから利便性へ

画像の説明

アグリゲーター (Li.Fi など) は、ユーザーが最小限のコストでチェーン間でアセットを移動できるようにするために、開発者がアプリケーションに配置する構成要素と考えてください。

市場には同様の競合他社が多数ありますが、LI.FI は前述の基準を満たしているため、良い例です。フィリップは 8 か月前にそれらを私に共有し、私は常にそれらをこの記事の基礎として使用してきました。しかし、LI.FIの戦略に戻りましょう。

LI.FI は、前述した基準を満たすためにいくつかのことを行い、強力な堀を構築しました。

· 個人投資家ではなく企業に焦点を当てており、クロスチェーン転送を必要とするアプリケーションを構築する開発者を引き付けることを目指しています。

· 同社の製品は、企業の研究とメンテナンスの時間とリソースを節約でき、弱気市場でも比較的簡単に販売できます。

· LI.FI はエンド ユーザーに対して、最良の転送コスト基準を提供し、SDK 統合製品の使用意欲を高めます。

· これらは、競争の少ない新しいチェーンを統合する最初のプラットフォームです。

・ターゲットとなるユーザーグループは主に仮想通貨に精通した業界リーダーであり、知識の普及活動はあまり必要ありません。

LI.FI は市場の唯一のクロスチェーン アグリゲーターではありませんが、たとえそれらが前述したコスト、人口統計、ユースケースの基準を満たしていても、単一のアグリゲーターが強力な堀を構築することは困難です。 LI.FI が目新しいツールから便利なツールへと徐々に変化していく様子に興味があります。

初期の段階では、異なるブロックチェーン間で資産を転送するには集中プラットフォームとセキュリティチェックを通過する必要があり、時間のかかるプロセスであったため、ユーザーはブリッジアグリゲーターに依存していました。現在、DeFiユーザーはチェーン全体に数十億ドルを送金していますが、一般の人は興味がありません。

では、目新しさが薄れたとき、どうやって生き残ればよいのでしょうか? Nansen と LI.FI がどのように機能するかに注意を払うなら、自社の製品やサービスを誰に販売しているかを見ることで答えが得られます。LI.FI は主に開発者に販売しており、昨日 Nansen は Query を立ち上げました。これは、企業や大規模なファンドはナンセンのデータに直接アクセスでき、データのクエリが最も近いデータよりも 60 倍速いと主張しています。では、なぜ両社は開発者に注力しているのでしょうか?

Nansen クエリ ツールを使用する人にとって重要な疑問は、このツールがコストに見合った十分な時間と労力を節約できるかどうかです。意思決定者は、社内でツールを開発するコストがサードパーティ (LI.FI など) に委託するコストよりも低い場合、最初から構築することを避けることがよくあります。

便利なツールとして目立つために、企業は製品の付加価値に喜んでお金を払う少数の高収益ユーザーに焦点を当てる必要があります。これらのユーザーに対応することで、企業はより多くのユーザーを自社の製品に引き付け、便利なツールとして選ばれるのに十分な収益を生み出すことができます。

このフレームワークについてナンセンのアレックスと話したところ、彼は別の視点を示しました。ユーザーは市場の状況に関係なく、常に価値を探しています。弱気市場では、企業やネットワークなどの大規模顧客は、多くの場合、サードパーティ ベンダーから入手できない特定のデータ セットを必要とします。ニーズに合わせて製品をカスタマイズし、その価値を実証することで、企業はより多くの収益を生み出し、競争を減らすことができます。

基本に立ち返って

前回の記事では、ブロックチェーンの使用は単なる製品の機能ではなく、競争上の利点であると誤って信じていました。それ以来、多くのDeFiイールドアグリゲーターが立ち上げられましたが、そのほとんどは失敗しました。競合他社が同じ機能を使用してより優れたユーザー エクスペリエンスを提供できるか、宝石のようなトークンを導入できる場合、ブロックチェーンを単に統合することは問題ではない可能性があります。この競争環境において、製品を本当に差別化できるものは何なのかを考える必要があります。

これを書いている時点で、いくつかの傾向が明らかです。まず、個人投資家の関心が低いため、弱気市場でユーザーを獲得するには費用がかかります。新規性や利便性がなければ製品は厳しい立場にある。第二に、他のビジネス (B2B) 向けの製品の構築に重点を置いている企業は、FalconX のように持続可能な成長を達成し、強気市場で市場を獲得することができます。第三に、不適切に設計されたトークンは一時的にしか競争上の優位性にはなりませんが、長期的には負担になります。トークンの価値を高めることに成功したコミュニティはわずかです。

元のリンク