元の編集: PANews

元の編集: PANews

11月23日、分散型取引所Curve Financeの開発チームは、ステーブルコインcrvUSDのコードと公式ドキュメントを公開し、Curve Finance創設者マイケル・エゴロフ氏が執筆したホワイトペーパーによると、crvUSDはMakerDAOのステーブルコインDAIと同様の機能を持ち、暗号資産は過剰担保になっている。

ホワイトペーパーでは、ユーザーは、債務担保ポジション(CDP)として知られるメカニズムである仮想通貨ローンの形で準備金に過剰な担保を預けることで、ステーブルコインを鋳造できるようになると述べている。さらに、crvUSDは、ステーブルコインの最大のイノベーションの1つでもあるローン流動性自動マーケットメーカーアルゴリズム戦略「Lending-Liquidating AMM (LLAMMA)」にも依存します。では、この LLAMMA アルゴリズム戦略はどのように機能するのでしょうか?一緒に調べてみましょう -

担保付き債務ポジションに基づく現在のステーブルコインの問題は、担保が不十分な場合、「安定した」アンカー関係を維持するためにポジションを清算する必要があることです。担保の清算はステーブルコインにとって役立ちますが、依然として 2 つの大きな欠陥があります。

1. 貸し倒れのリスクにさらされている住宅ローンの負債ポジション

2. 清算によりユーザーは損失を被る

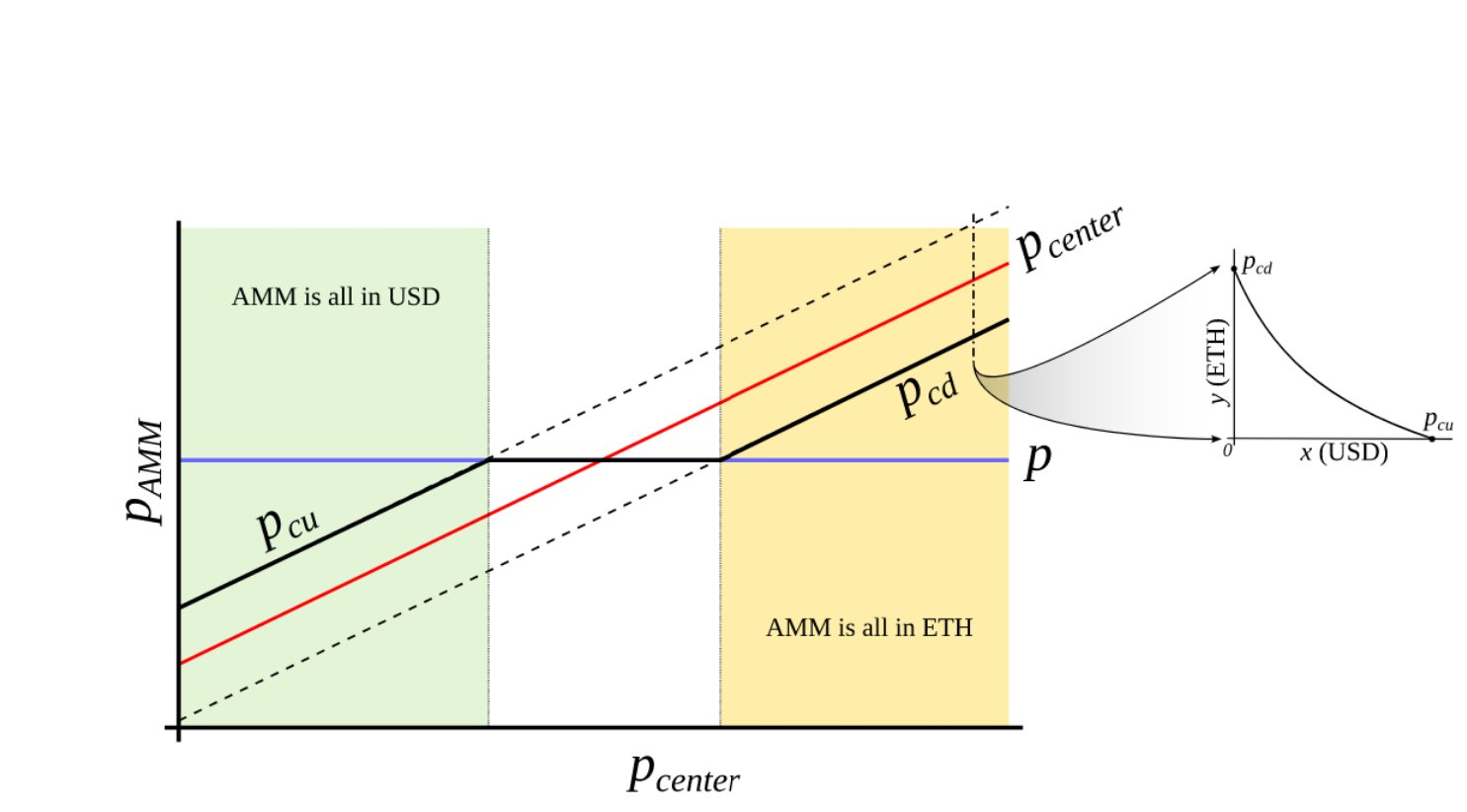

LLAMMA アルゴリズム戦略の中心となるアイデアは、「継続的清算」または「継続的清算解除」自動マーケット メーカー (AMM) 戦略を構築することです。このローン清算 AMM 戦略は、担保 (ETH など) と安定したものの間で変換できます。つまり、担保(ETH など)の価格が上昇すると、ユーザーはすべての ETH を預け入れることができますが、担保(ETH など)の価格が下落すると、ETH の価格を米国通貨に交換できます。ドル。

Curveは流動性価格を形成する概念として「Pcenter」という名前を付け、ETH価格がPcuに達するとAMM担保はUSDに変換され、ETH価格が上昇してPcdに達するとAMM担保は完全にETHに変換されます。

この戦略は、担保されたポジションが清算されることを防ぎ(一時的にクローズされると理解できます)、貸し倒れのリスクがありません。 (余談ですが、これは担保が永久的な損失を被ることを意味するのでしょうか?答えは不明です)。もう 1 つの重要な点は、LLAMMA が価格ソースとして ETH/USD を使用するのに対し、crvUSD ステーブルコインはアンカー価格を上回っても下回っても取引できることです。

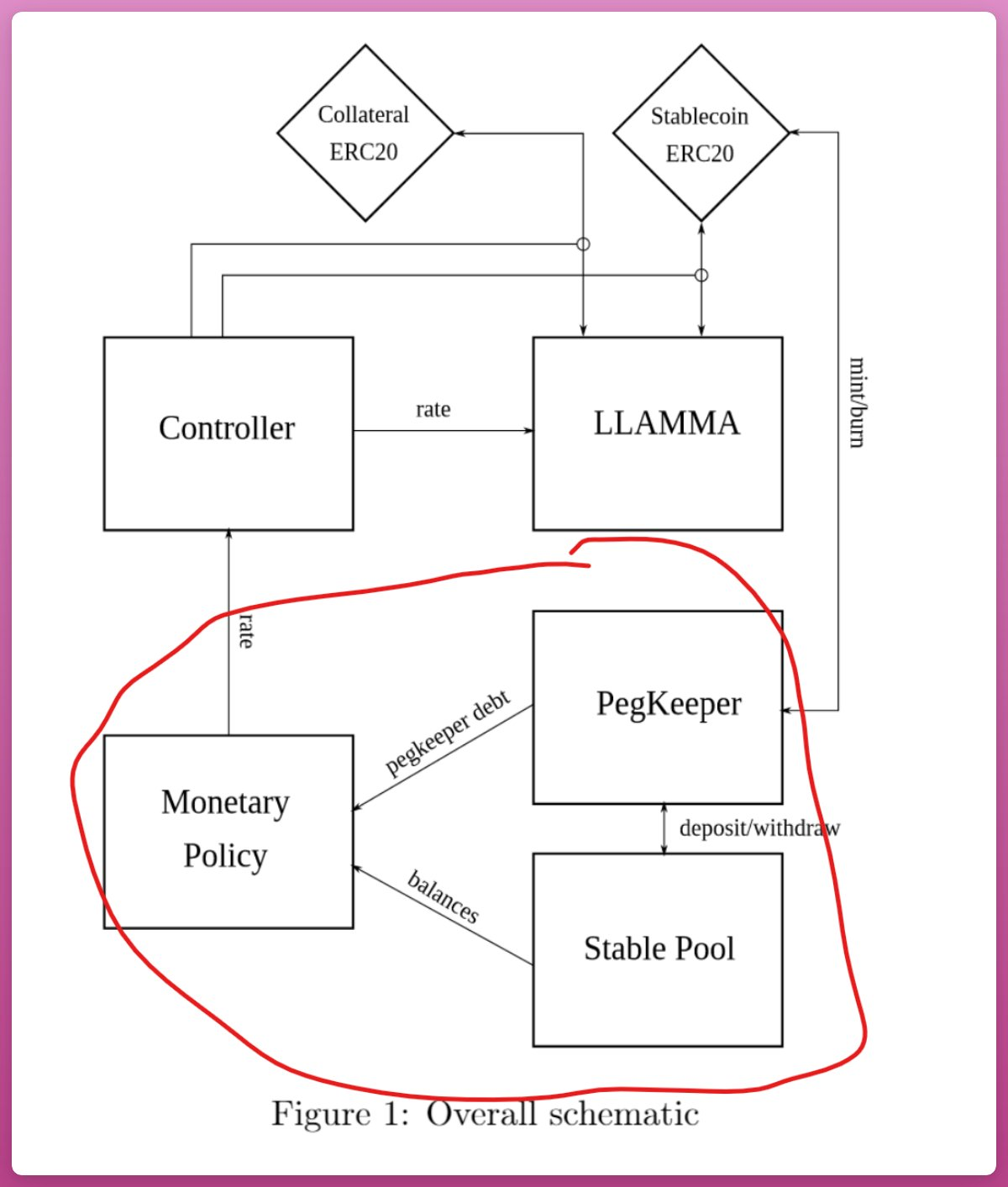

1. 価格がアンカー価格より高い場合、crvUSD は自動スタバライザー (Frax の AMO と同様) を使用して処理します。自動スタバライザー (PegKeeper) は crvUSD の安定通貨を鋳造し、それをカーブの流動性プールに直接入金し、その後、 crvUSDは通貨の流動性を安定させ、取引手数料を発生させます。

2. 価格がアンカー価格よりも低い場合、crvUSD は Curve 流動性プールから引き出され、破棄され、それによって crvUSD ステーブルコインの供給が減少します。

(注: Curve ホワイトペーパーでは、「安定通貨」が crvUSD 自体であるとは明示的に言及されていないため、LLAMMA 戦略では USDT/crvUSD、USDC/crvUSD、さらには 3 つのプール/crvUSD 流動性プールさえもカバーする可能性があります。さらに、ホワイトペーパーでは次のように述べています。 Curve のネイティブ トークンである CRV については言及していないようです。)