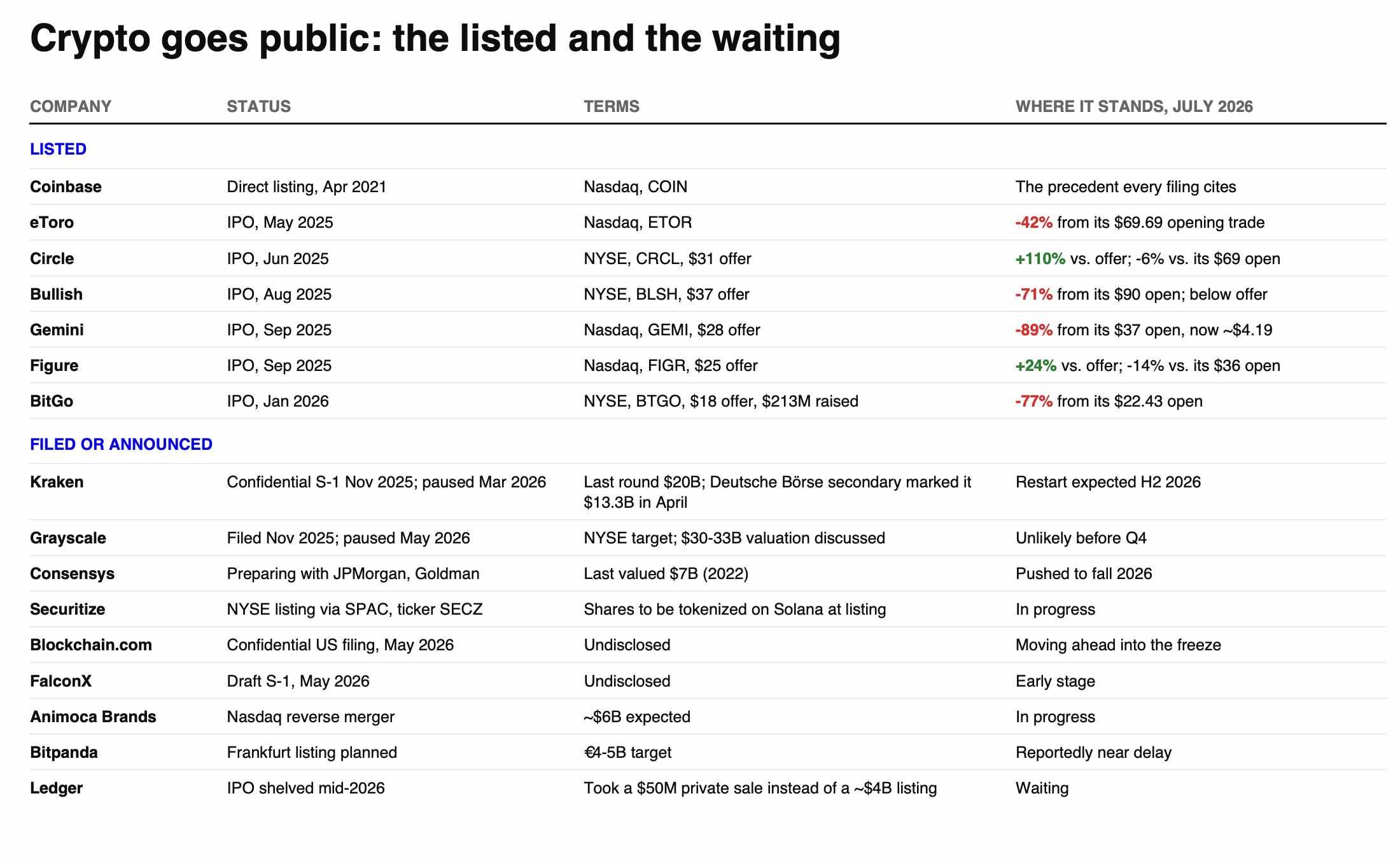

Opinion: Ordinary investors cannot buy value; there will be no more altcoin cycle

- Core View: The “Fat Protocol Thesis” is invalid; value creation in blockchain infrastructure is shifting from the token layer to the equity layer (such as company equity). Tokens cannot capture value due to their lack of legal claims to cash flow.

- Key Elements:

- In June 2024, Solana processed 96% of on-chain tokenized stock transactions, but the SOL price still dropped to $77 (down 73% from its peak), indicating a decoupling between usage and price.

- Robinhood Chain processed $568 million in daily trading volume within two weeks, while Ethereum earned only $1,538 in settlement fees (0.15% of total revenue). Robinhood captured success through its equity (HOOD).

- Large-scale value events (such as Stripe's acquisition of Bridge, Mastercard's acquisition of BVNK) all occurred at the company equity level, not the token level.

- Token financing structural issue: Only 13% of the supply is in circulation at the time of a token's launch; venture capitalists exit early through locked tokens in the secondary market without requiring the company to create real value.

- Typical cases: Celestia (TIA) network fees were only $89 in 24 hours, and the token price fell 98% from its high; Polkadot (DOT) set a new all-time low (down 98% from its peak) even after fundamental improvements.

원문 출처: 51 Insights | Marc Baumann

원문 편집: ShenChao TechFlow

ShenChao 서문: 15년 동안 암호화폐 인프라에 투자하는 방법은 토큰을 사는 것이었습니다. 이것이 '비후 프로토콜 이론(Fat Protocol Thesis)'의 핵심 약속이었습니다: 프로토콜이 가치를 포착하고, 토큰이 당신의 지분이라는 것. 하지만 Marc Baumann은 이 심층 분석에서 이 거래는 이미 죽었다고 지적합니다. Solana가 6월에 토큰화 주식 거래량 사상 최대치를 기록하며 체인상 주식 거래의 96%를 처리했음에도, SOL 가격은 여전히 77달러로 정점 대비 73% 하락했습니다. Robinhood 체인은 2주 만에 5억 6800만 달러의 일일 거래량을 처리했지만, 이더리움은 정산 수수료로 1,538달러만 벌어들였습니다. 가치 창출이 토큰 계층에서 주식 계층으로 이동했습니다. Stripe의 Bridge 인수, Mastercard의 BVNK 인수, Kraken의 Backed Finance 인수 등 모든 가치 이벤트가 토큰이 아닌 주식에서 발생했습니다. 더 잔인한 사실은: 지난 10년간의 수많은 토큰 프로젝트는 전통 시장에서 자금 조달이 애초에 불가능했을 것이라는 점입니다. 토큰이 해결한 문제는 회사가 가치를 창출하지 않아도 초기 투자자가 자금을 회수할 수 있게 한 것입니다.

15년 동안 암호화폐 인프라에 베팅하는 방법은 토큰을 사는 것이었습니다.

이것은 이 산업의 창립 금융 약속이었으며, 2016년에 비후 프로토콜 이론으로 공식화되었습니다: 애플리케이션은 상품화되고, 프로토콜은 가치를 포착하며, 토큰은 프로토콜에서의 당신의 지분입니다. 네트워크가 성공하면, 당신도 성공합니다.

이 거래는 이미 죽었습니다. 오늘 저는 그 이유를 말씀드리겠습니다.

6월: 약속이 이행되어야 할 순간

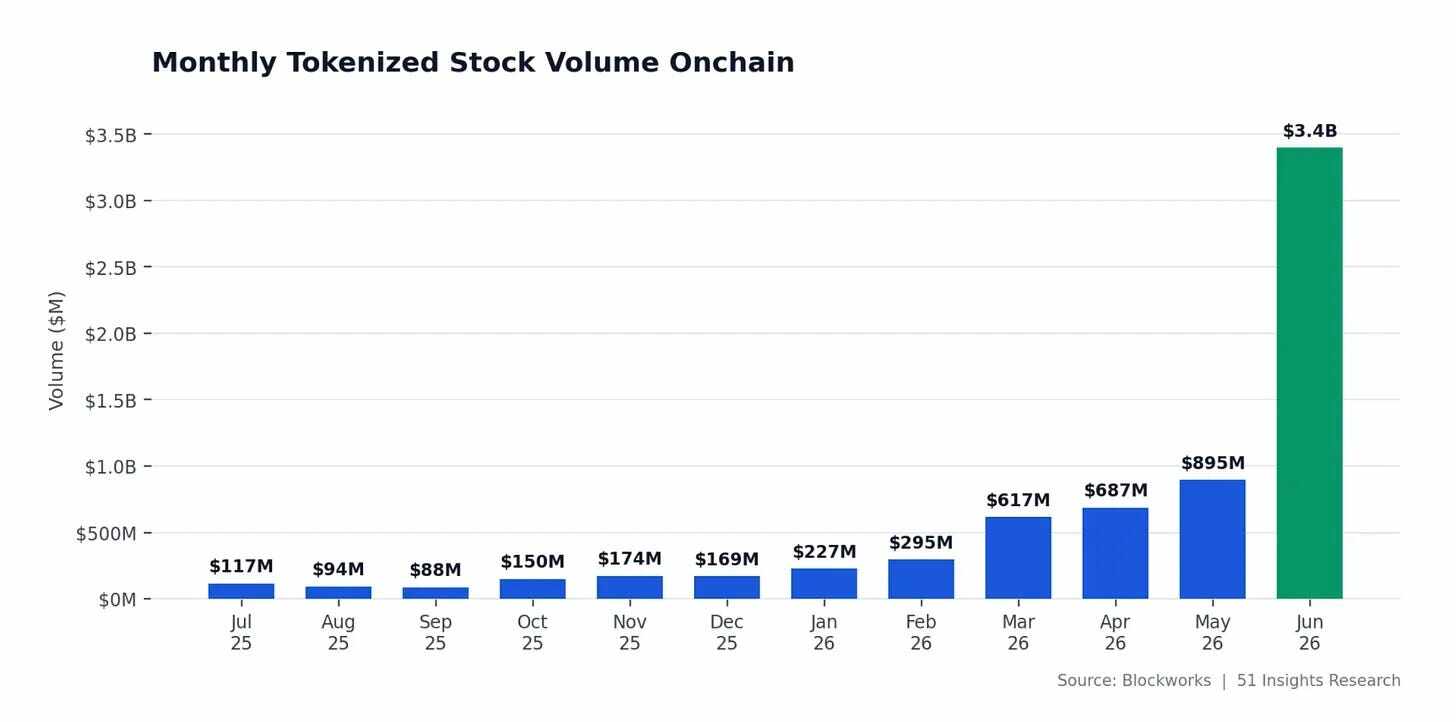

6월 토큰화 주식의 체인상 거래량은 사상 최대치인 38억 6000만 달러를 기록하며 전월 대비 145% 증가했습니다.

도화선은 6월 12일 SpaceX의 나스닥 상장이었습니다. 75억 달러 규모의 자금 조달과 함께 토큰화된 SpaceX 주식이 같은 날 Solana에서 출시되었습니다. 토큰화된 SPCX만으로도 11억 9000만 달러가 거래되어 해당 월 전체 토큰화 주식 거래량의 약 31%를 차지했습니다. Solana는 약 96%의 거래량을 처리했습니다. 6월 23일, 토큰화 자산이 Solana의 일일 현물 거래량에서 처음으로 meme 토큰을 넘어섰습니다. 활성 주소는 연간 최고치를 다시 테스트했고, 처리량은 사상 최고치에 근접했습니다.

그러나 SOL의 가격은 약 77달러였습니다. 지난 1년 동안 절반 가까이 하락했으며, 정점 대비 73% 낮은 수준으로, 6월 중순에는 2023년 12월 이후 최저 수준을 기록했습니다.

그림: Solana 가격 추이. 출처: Google

암호화폐 분야에서 가장 빠르게 성장하는 카테고리에서 가장 많이 사용되는 네트워크가, 쇠퇴하는 네트워크로 평가받고 있습니다.

주류 해석은 거시적 요인을 지목합니다: 약세장, ETF 자금 유출, 인내심 부족 등.

제 해석은 다릅니다. 이번 사이클을 깨뜨린 것은 가치 연결 고리 자체입니다. 가치 창출이 토큰 계층을 떠나 주식 계층, 즉 인프라를 구축하는 회사들로 이동했습니다. 그리고 이 회사들은 토큰이 없습니다. 자금이 실제로 어디서 흐르는지 봅시다:

- Stripe는 2025년 2월에 11억 달러에 Bridge를 인수

- Mastercard는 3월에 최대 18억 달러에 BVNK를 인수하는 계약 체결 (Coinbase는 이전에 약 20억 달러에 인수를 추진했으나 11월에 거래 결렬)

- Kraken은 2025년 12월에 Backed Finance(xStocks 발행사) 인수에 합의, 2026년 IPO 준비

- Securitize는 뉴욕증권거래소에 보통주를 상장하고, 상장 첫날 Solana에 토큰화

이러한 가치 이벤트 중 어느 것도 토큰에서 발생하지 않았습니다. 모두 주식에서 발생했습니다.

이유는 간단합니다: 주식은 현금 흐름에 대한 집행 가능한 권리입니다

이유는 지루하지만 법적입니다: 주식은 현금 흐름에 대한 집행 가능한 권리입니다. 대부분의 토큰은 그렇지 않습니다.

38억 6000만 달러의 토큰화 주식이 Solana에서 거래될 때, 네트워크는 거래당 1센트의 극히 일부만 벌어들입니다. 거의 제로에 가까운 수수료가 곧 제품이기 때문입니다. 발행 및 상환 스프레드, 수탁 수수료, 시장 조성 이익은 모두 발행사, 중개사, 거래소의 수익 보고서로 흘러갑니다. 토큰은 헤드라인을 장식하고, 회사는 수익을 가져갑니다.

이더리움 해부: $1,538 vs $816,000

Robinhood는 7월 1일 자체 체인을 출시했습니다. 이는 Arbitrum 기술 스택 기반의 이더리움 Layer 2로, 120개국 이상의 고객에게 토큰화 주식을 제공합니다. 출시 일주일 만에 5억 6800만 달러의 일일 거래량을 처리했습니다. 그리고 ARK Invest의 Lorenzo Valente가 수익 분석을 공개했습니다: 체인 출시 이후 총 약 81만 6천 달러의 수익 중 Robinhood가 약 89%를 보유하고, Arbitrum이 10%를 가져가며, 이더리움은 정산 수수료로 1,538달러만 벌어들였습니다.

천오백삼십팔 달러, 즉 0.15%가 전체 시스템을 보호하는 대가입니다.

비후 프로토콜 이론은 기본 계층이 가치를 포착한다고 말합니다. 여기서 기본 계층은 1,538달러를 포착했습니다.

Robinhood 체인의 성공을 포착하는 금융 상품은 실제로 존재합니다. 그것은 나스닥에서 HOOD로 거래됩니다. Robinhood 체인 토큰은 없으며, 누구도 그것을 그리워하지 않습니다.

인터넷은 이미 이 실험을 겪었습니다. TCP/IP, HTTP, SMTP는 역사상 그 어떤 기술보다 더 많은 가치를 창출했지만, 어떤 가치도 포착하지 못했습니다. 가치는 그 위에 구축된 것들(Google, Amazon, Netflix, Airbnb)로 흘러갔습니다. 1990년대 후반, 사업자들은 인터넷 성장을 소유하기 위해 8000만 마일 이상의 광섬유를 포설했습니다. 당시 가장 유력한 예언자 George Gilder는 1조 달러 시장에서 "패자는 없을 것"이라고 약속했습니다. 1년 안에 그가 추천한 두 사업자는 파산했습니다. 5000억 달러 이상이 증발하고, 216개 통신 회사가 문을 닫았으며, 2005년까지 광섬유의 85%는 여전히 암흑 광섬유였습니다. 그 암흑 광섬유는 나중에 대역폭을 충분히 싸게 만들어 YouTube가 존재할 수 있게 했습니다. 파이프라인은 가치를 창출했고, 그 위에 있는 회사들이 가치를 포착했습니다. 암호화폐의 Layer 1은 통신 거래를 재현하고 있습니다.

더 잔인한 진실: 토큰 파이낸싱의 구조적 문제

지난 10년간의 수많은 토큰 프로젝트는 전통 시장에서 자금을 조달할 수 없었습니다. 수익도, 미래 수익에 대한 집행 가능한 권리도, 둘 중 하나를 창출할 신뢰할 수 있는 계획도 없었기 때문입니다.

주식 시장에서 그러한 회사는 자금을 지원받지 못합니다. 암호화폐 분야에서는 대규모로 자금을 조달받았습니다. 토큰이 증권이 결코 해결할 수 없는 문제를 해결했기 때문입니다: 회사가 가치를 창출하지 않아도 초기 투자자가 자금을 회수할 수 있게 만든 것입니다.

Binance Research는 2024년에 이를 기록했습니다. 토큰 상장 시 유통량은 13%에 불과했으며, 약 1550억 달러의 잠긴 공급량이 2024년부터 2030년 사이에 시장에 쏟아질 예정이었습니다. 벤처캐피탈 펀드는 비공개 가격에 매수하여, 1년의 보호 기간(클리프) 후 증권이 요구하는 7-10년 대신 규제되지 않은 2차 시장에서 매도했습니다. 거래 상대방은? 소매 투자자였습니다. 벤처캐피탈 조차도 인정합니다: Dragonfly의 Haseeb Qureshi는 이러한 상장 가격 발견이 "조작되거나, 망상적이거나, 또는 둘 다인" 비공개 시장에서 발생한다고 설명했습니다.

이 모든 것에 사기가 필요하지 않습니다. 그것이 가장 나쁜 부분입니다. 구조는 공개되고 합법적이었으며, 사람들이 구축하지 않는 데 대해 비용을 지불했습니다.

Celestia와 Polkadot: 펀더멘털 개선, 가격은 신저점

Celestia(TIA)는 연간 8%의 인플레이션율로 상장되어 2024년 2월 약 20.85달러까지 정점을 찍었습니다. 그런 다음 2024년 10월 30일, 한 번의 절벽 잠금 해제(클리프 언락)로 1억 7600만 개의 토큰이 풀려 유통량이 거의 두 배가 되었습니다. 초기 지지자들은 장외에서 매도했고, 매수자들은 무기한 선물 계약으로 헤지했으며, 약 4억 900만 개의 토큰이 2027년 초까지 지속적으로 잠금 해제됩니다. 해당 토큰은 현재 0.40달러 미만에서 거래되며, 고점 대비 약 98% 하락했습니다. 이러한 배출과 연동되어야 할 사용량: 최근 24시간 동안 전체 네트워크는 89달러의 수수료만 기록했습니다. 8900만 달러가 아닙니다. 89달러, 그리고 시가총액은 3억 7000만 달러에 가깝습니다.

Celestia는 예외가 아니라 패턴입니다. Polkadot은 2021년 시가총액 상위 5위 자산이었으며, 500억 달러 이상으로 평가되었습니다. 매 사이클마다 같은 홍보 문구가 나왔습니다: '한 단계 더'. 6월 28일, 상장 6년 만에 0.7993달러의 사상 최저치를 기록했습니다. DOT는 현재 0.90달러 미만에서 거래되며, 정점 대비 약 98% 하락하여 2020년 상장 가격보다도 낮습니다. 그리고 이것은 프로젝트가 보유자들이 요구한 모든 것을 실행한 후에 일어났습니다: 3월에 공급 상한선을 21억 DOT로 설정하고 발행량을 절반 이상 줄였으며, 같은 달에 나스닥 상장 현물 ETF를 승인받았고, 여전히 개발자 활동성 순위 상위권을 유지하고 있습니다. 펀더멘털은 개선되었습니다. 가격은 여전히 신저점을 기록했습니다. 가격이 처음부터 펀더멘털에 연동되지 않았기 때문입니다.

Solana는 가장 강력한 반례이며, 이것이 바로 6월이 그렇게 설명적인 이유입니다. SOL은 실제 수수료 포착, 실제 스테이킹 경제학, 업계에서 가장 깊은 사용량을 가지고 있지만 여전히 디커플링되었습니다. 최고의 토큰조차 기록적인 사용량을 가격으로 전환할 수 없다면, 더 약한 토큰은 전혀 논리가 없습니다.

비대칭적 현실: 일반 투자자는 가치 계층을 살 수 없습니다

이것은 불편한 비대칭성을 남깁니다:

일반 투자자가 살 수 있는 계층은 가치를 포착하지 못합니다. 가치를 포착하는 계층은 일반 투자자가 대부분 구매할 수 없습니다. Stripe, Mastercard, Kraken에 흡수된 비상장 기업에 존재하고, 투자 설명서가 인쇄되기 전이기 때문입니다.

……물론 그것들이 IPO를 한다면 가능하겠죠? 암호화폐 기업들은 202