```html When Crypto "Hides" in Traditional Finance: How Prediction Markets, Stablecoins, and Tokenized Stocks Move Mainstream?

- Core Insight: The path to "mass adoption" of cryptocurrency is reversing. It no longer requires users to understand blockchain first. Instead, blockchain serves as the underlying infrastructure, actively embedding itself into and transforming traditional finance and mass-market applications through three major tracks: prediction markets, stablecoins, and tokenized stocks.

- Key Elements:

- Prediction markets break into the mainstream by relying on public events with low cognitive barriers, such as the World Cup. They transform complex risk pricing into intuitive probabilities, gradually evolving from event-trading tools into financial infrastructure.

- The focus of stablecoin competition is shifting from on-chain inventory to compliant payment and settlement scenarios. For instance, Open USD, by tilting reserve yields towards channel partners, is becoming a capital movement component accessible to traditional enterprises.

- Traditional exchanges (e.g., ICE) partnering with crypto platforms (e.g., OKX) to launch tokenized stocks marks the formal entry of traditional assets into on-chain accounts, promoting the wallet as a unified gateway for managing global assets.

- Tokenized stocks require clear legal distinctions (e.g., ownership vs. beneficial rights). The end-user rights depend on the off-chain issuer and custodian, not automatically equating to traditional shareholder rights.

过去很长一段时间里,加密行业谈论「大众采用」,通常指向几个相对熟悉的指标:

譬如有多少人持有比特币、有多少地址与链上协议发生交互,又有多少用户开始使用钱包、交易所和 DeFi。

这背后隐含着一种相对线性地想象,那就是普通用户需要首先了解 Crypto,然后购买加密资产、创建钱包,最终逐步进入链上世界。

但最近出现的变化,可能正在反转这条路径。用户不一定需要先理解区块链,才开始接触加密基础设施,相反,预测市场、跨境转账、股票交易等原本就存在的需求,正在主动吸收加密技术,这看似分属于三个不同赛道,渗透也并不是沿着同一条路径发生,但背后却指向同一个变化:

Crypto 正在从一套需要用户主动进入的新金融体系,变成传统金融与大众应用可以直接调用的基础设施。

一、预测市场:从链上事件交易到概率定价工具

众所周知,预测市场并不是一个新概念。

尤其是在加密世界,早在以太坊发展初期,预测市场 Augur 就是以太坊上的第一个 DApp,也初步验证了任何能够被客观验证结果的事件,都可以被转化为一份链上合约,并通过真实资金的买卖,投射出市场对未来的判断。

只不过,在此后的很长一段时间里,预测市场始终被简单概括为「链上博彩」,并没有真正走出加密原生圈层,像 Polymarket 等平台的早期用户,也确实主要来自熟悉钱包、稳定币和链上交易的加密原生群体:

一方面,钱包、稳定币和链上交易的使用门槛,限制了普通用户参与;另一方面,即使 Polymarket 一度凭借美国大选等事件实现破圈,它的核心参与者依然主要是熟悉 Crypto 的交易者。

但 2026 年美加墨世界杯,则为预测市场提供了一个更具大众性的观察窗口(延伸阅读《世界杯狂欢,预测市场上桌:Polymarket 们如何撕开大众化口子?》)。

相比货币政策、经济数据和政治选举,足球比赛几乎不需要额外的知识教育,谁能小组出线、哪支球队会进入四强、某位球员能否成为最佳射手,这些问题本来就是球迷每天讨论的内容。

预测市场所做的,只是把这些分散的观点,转化为一个可以实时变化的价格。这也是为什么会说预测市场要真正破圈,仅有监管环境的变化还不够,它还需要一个足够庞大、足够直观的公共事件,而世界杯恰好满足这一条件。

Crypto 过去的很多破圈时刻,往往都发生在「高认知门槛技术」和「低认知门槛场景」结合的时候。譬如 NFT 之所以一度破圈,是因为它把链上资产和头像、艺术、社群身份绑定在一起;Meme 之所以能快速传播,是因为它把复杂金融行为压缩成简单情绪和文化符号。

同样,预测市场走向更广泛用户的入口,也未必是宏观经济数据或复杂的政治合约,而更可能是体育、娱乐和赛事等大众本来就愿意讨论的场景。

世界杯的特殊之处在于,它天然具备三个条件。

- 第一,它拥有广泛的全球共识。即使不是资深球迷,也能理解谁赢谁输、谁能出线、谁会夺冠等基本问题。

- 第二,它拥有高频的信息流。赛前阵容、球员状态、伤停信息、战术变化和比赛进程,都会持续改变市场预期。

- 第三,它拥有强烈的社交属性。看球本身就不是一种孤立行为,而是伴随着群聊、转发、讨论、争论与情绪共振。

与此同时,预测市场的竞争边界也在不断扩大。尤其是近期,它明显不再只局限于 Kalshi、Polymarket 等垂类平台之间,也越来越多被集成到传统券商、加密交易平台甚至媒体产品之中。

原因并不复杂。传统金融市场虽然已经拥有期权、期货、利率互换等大量风险定价工具,但这些产品通常理解门槛较高,普通用户也很难直接从价格中读出市场判断,而预测市场则把复杂问题压缩成一个更直观的概率。

这也是预测市场可能进入传统金融基础设施的关键,它提供的并不只是另一种下注方式,而是一种低门槛、实时更新的预期定价工具。

当然,这条路径仍伴随着明显争议。

事件应当如何定义与结算、知情人士能否参与、金融事件合约是否构成内幕交易,以及体育类合约究竟应接受联邦衍生品监管还是州博彩监管,目前都没有完全明确。随着市场规模扩大,部分华尔街机构也已经开始限制员工参与涉及经济数据和公司事件的预测市场交易。

但无论如何,预测市场获得主流认可的过程,也正是它从「开放的事件交易实验」,逐步转变为金融市场基础设施的过程。

二、稳定币:从加密资产变成支付与清算底层

如果说预测市场是在把一种加密原生产品带入主流,那么稳定币走的则是另一条路径,它正在逐步隐藏于传统支付产品背后。

对大部分加密用户来说,稳定币长期承担着交易媒介的角色。用户用 USDT 或 USDC 买卖其他代币,在不同交易所之间转移资金,或者把它们放进 DeFi 协议中获取收益。因此发行规模也长期被视为衡量稳定币竞争力的主要指标。

但进入下一阶段,稳定币的竞争重点可能不再只是链上存量,而是谁能够更早完成合规卡位,并深入支付、清算和跨境转账等真实场景。

最近讨论度较高的案例之一,便是由超过 140 家支付、银行、科技和加密企业参与的 Open Standard 推出 Open USD。

与主要由单一发行机构掌握储备收益的传统模式不同,Open USD 允许合作企业免费铸造和赎回,并计划在扣除管理费用后,将储备产生的收入分配给推动其使用的合作伙伴。

Visa 与 Stripe 的相关介绍,也将 OUSD 定义为面向全球资金流动的共享基础设施。这一设计真正值得关注的,并不是市场上又增加了一种美元稳定币,而是它试图调整稳定币长期以来的利益分配方式——过去,发行方通常可以获得储备资产产生的大部分收益,但钱包、交易所、支付公司和金融科技平台,往往承担了用户获取、产品集成和实际分发的成本。

如果储备收益能够进一步向渠道和使用场景倾斜,稳定币的竞争逻辑也会随之改变,这也解释了为什么 Stripe、Visa、Mastercard、Zelle 等机构的入场,比单纯增加一种链上资产更值得关注。

说到底,稳定币正在从一种需要用户主动持有和管理的 Crypto 产品,转变为传统企业可以直接调用的资金流转组件。用户看到的可能是跨境汇款、商户结算、企业付款、工资发放或者一张支付卡,后台使用的却可能是稳定币与公链结算网络。用户甚至不需要知道稳定币的存在,就已经在使用它提供的结算能力。

与此同时,一些缺少实际分发渠道和使用场景的稳定币产品也在退出。这进一步说明,完成发行并不意味着稳定币天然拥有价值。

当底层技术逐渐标准化,真正的壁垒将更多来自牌照与监管适配能力,以及能否嵌入一个持续产生交易需求的商业场景。

这也意味着,未来稳定币最终需要竞争的,未必只是另一种稳定币,而可能是银行卡网络、跨境汇款系统、银行存款和企业财资基础设施。

三、代币化股票:传统资产开始进入链上账户

相比预测市场与稳定币,代币化股票呈现出的融合方向更加直接。

它不是把一种加密产品介绍给传统用户,而是把股票、ETF、基金和其他传统资产,搬进原本主要用于存放和交易加密资产的账户。

近半年来,几乎所有的头部加密交易平台都在跑步进场,与此同时,纽约证券交易所母公司 ICE 也对 OKX 进行战略投资,双方计划围绕美国受监管加密期货、ICE 市场产品与纽约证券交易所相关的代币化股票展开合作,截至发文时,OKX 刚刚计划推出代币化美股产品。

从市场结构来看,这场合作具有很强的象征意义,毕竟过去是加密交易所尝试通过合成资产、永续合约或者第三方发行商,为用户提供股票价格敞口,而现在传统交易所的运营方正在直接参与产品设计、价格数据、合规和链上市场基础设施建设。

在面向用户的入口端,类似变化已经开始发生,除了垂类应用外,从交易平台到钱包再到链上 DEX,从 Robinhood 到盈透,大家都在尝试扩展成能够同时承载加密资产、股票甚至大宗商品交易的综合金融账户。

不过,代币化股票也最容易产生概念混淆。

一枚名称中带有苹果、英伟达或者特斯拉的代币,并不必然等同于用户直接持有对应公司的普通股,毕竟不同产品可能分别代表真实股票的直接所有权、由 SPV 持有股票后形成的受益权益、由发行商承诺兑付的债务工具,或者仅仅跟踪股票价格的衍生品。

这些模式在分红、投票权、赎回权、破产隔离和投资者保护方面可能存在明显差异。即使代币在公链上流转,决定用户最终权利的法律关系,仍然往往存在于链下的发行主体、托管机构和法律合同中,目前多数 RWA 系统采用的也都是混合架构。

因此,代币化并不自动等于流动性,也不自动意味着用户拥有与传统股东完全相同的权利,但这些限制并不妨碍代币化股票成为一个重要入口。

一旦合规、托管和股东权利问题得到逐步解决,股票就不再只能存在于券商账户中。它可以与稳定币处于同一个链上账户里,可以被拆分成更小的单位,可以在不同地区和时间段内进行交易,也可能进一步用于抵押、借贷、自动化投资和程序化资产配置。

届时,钱包与交易平台竞争的也不再只是加密资产的存储和交易,而是谁能成为用户管理全球资产的统一入口。

写在最后

实事求是地说,这有点像《倚天屠龙记》里张三丰传授张无忌太极时,反复询问他还记得多少,直到张无忌回答已经全部忘记,才算真正领会了其中要义。

加密主流化,或许也会经历一个类似的过程——真正成熟的标志,不是所有人都记住区块链、钱包和稳定币的概念,而是用户逐渐意识不到这些技术的存在,让 Crypto 的一切逐渐消失在产品背后。

当然细究的话,从预测市场、稳定币到代币化股票,加密技术进入传统金融的方式并不尽同:

- 预测市场是把加密世界形成的产品逻辑带入大众市场,将事件与不确定性转化为可以实时交易的概率;

- 稳定币是把链上结算能力嵌入支付、汇款和企业资金流转,让用户在不必理解区块链的情况下使用新的资金网络;

- 代币化股票则是把传统资产带入链上账户,让钱包、交易所和公链逐渐成为传统证券的新发行、交易与结算渠道;

它们分别对应了产品、资金和资产三个层面的渗透。对行业而言,这可能意味着一种新的大众化路径,那就是不再要求每一位用户先成为 Crypto 用户,而是让链上技术主动适配用户已经熟悉的金融需求。

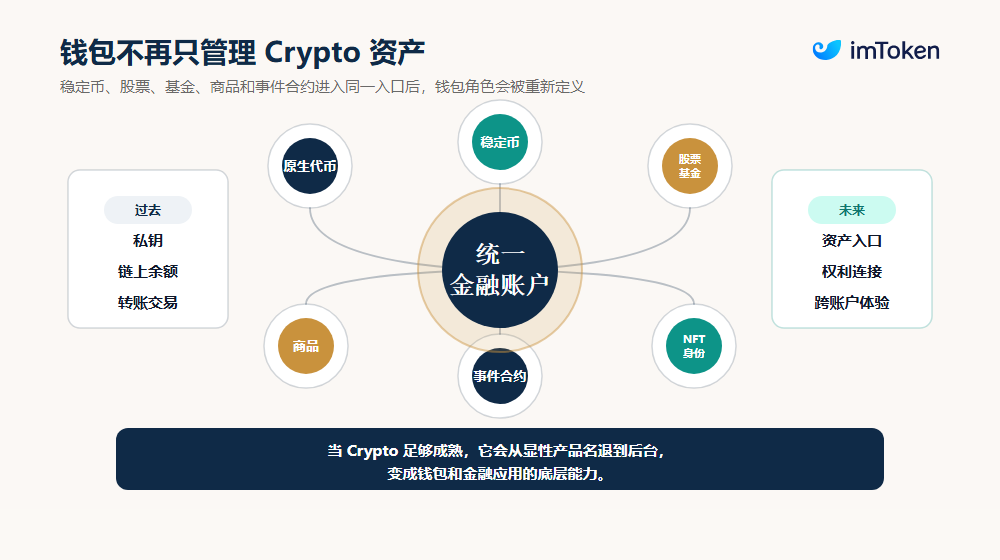

相应地,钱包的角色也会发生变化。

毕竟当钱包里不再只有原生代币和 NFT,而是逐渐出现稳定币、股票、基金、商品和事件合约,它需要处理的就不只是私钥与链上余额,还包括如何降低不同资产的使用门槛,更好地连接链上与链下的账户体系。

试想一下,当一个人能使用 imToken 向海外亲友即时汇款,在 imToken上交易一项事件的发生概率,或者在购买一小部分美股时,他未必会认为自己正在「使用 Crypto」。

也正是在这种不再需要被反复强调的状态下,加密技术才可能真正从一个相对独立的小众市场,进入更广泛的金融与商业世界。