A foreigner’s view on Zhipu AI: Free models, massive losses, yet its market cap once surpassed Meituan?

- Core Argument: Zhipu AI's trillion-HKD valuation is not based on its financial performance (2025 revenue of 724 million yuan, losses of 4.72 billion yuan), but rather prices its scarcity, sovereign attributes, and extremely low free float (approx. 4%). Its profit model heavily relies on the high-cost private deployment for state-owned enterprises (accounting for 73.7% of revenue), rather than a scalable platform economy, revealing a massive gap between the public pricing of cutting-edge AI labs and their true business logic.

- Key Elements:

- Revenue structure relies on services, not products: 73.7% of revenue comes from high-labor-cost private deployments, causing gross margin to drop from 56.3% to 41%, lacking the scale effects of the software industry.

- The paradox of open-source and commercialization: Its flagship model, GLM-5.2, is free and open-source but does not erode the core business. Instead, it acts as a marketing tool, driving high-margin private deployments and API business (demand still grew after an 83% API price increase).

- Extremely scarce free float drives stock price volatility: Only about 4% of shares were freely tradable post-IPO. This minuscule float amplified market sentiment, leading to a 25-fold stock price increase in six months and making it one of Asia's most volatile stocks.

- "Sovereign trade" under geopolitics: Restricted by the US Entity List, Zhipu is forced to train models on domestic chips (e.g., Huawei Ascend). This paradoxically becomes a key selling point to state-owned enterprises and government clients: “A model you can keep is better than a better model you might lose.”

- Unsustainable core economic model: R&D spending is 4.4 times revenue. Key computing costs grow far faster than revenue (computing bills increased a hundredfold from 2022 to 2025, while revenue grew about 5x). The company loses about 6 yuan for every 1 yuan earned, failing to solve the high marginal cost problem of AI models.

原文作者:Robonaissance

原文编译:深潮 TechFlow

导读:智谱 AI 港股上市半年涨了 25 倍,市值一度超过美团,但它 2025 年营收 7.24 亿人民币,亏损 47.2 亿,最强模型 GLM-5.2 还是 MIT 开源协议免费下载。这不是市场疯了,而是在给稀缺性、主权和小到能被推动的流通盘定价。清华血统、国资背书、73.7%营收来自国企私有化部署——这才是智谱真正在卖的东西。

2026 年 7 月 2 日,全球首家上市 AI 实验室股价单日暴跌近 17%。6 天后的 7 月 8 日早盘,锁定期到期、约 460 亿港元冻结股票解禁,股价反而涨了 13%。24 小时内,这家公司趁着涨势增发了 40 亿美元新股。

智谱 AI,在港股名为"知识图谱科技",被彭博评为亚洲波动最剧烈的股票。但波动不是副作用,波动本身就是机制。

底层生意比 K 线图更魔幻。2025 年智谱营收 7.24 亿人民币,约 1.05 亿美元。亏损 47.2 亿人民币,约 6.5 亿美元。研发投入 31.8 亿人民币,是全年营收的 4.4 倍。旗舰模型 GLM-5.2 采用 MIT 开源协议,任何人都能下载权重、自己跑推理、微调、做商业产品,不用给智谱一分钱。

6 月底市场给这家公司的估值是 1 万亿港元,约 1280 亿美元。比美团还高——美团给几亿人送外卖,而且真的赚钱。

简单的解读是市场疯了。更有用的解读是,市场在给某个真实的东西定价,而那个东西不在利润表上。它在给稀缺性、主权和一个小到能被推着走的流通盘定价。这是关于这三者的故事,也是当世界终于给一家前沿 AI 实验室定了个公开价格后发现,这个价格几乎不反映实验室本身。

清华血统

智谱不是从创业公司起步的,它始于大学研究组,这个差异解释了公司后来的大部分形态。

清华大学知识工程组,国际上叫 THUDM,在知识图谱和语言模型还不流行的时候就已经研究多年。2019 年两位教授唐杰和李涓子把这些工作拆出来成立了公司。他们带出来的架构叫 GLM,通用语言模型,这既是公司的技术身份也是名字来源。

这个出身带来了两样东西,但只有一样经常被写。

第一是技术。2023 年 3 月,大部分中国 AI 公司还没发布开发者能用的东西时,智谱发布了 ChatGLM-6B,一个小到能在单张消费级显卡上跑推理的开源对话模型。它成了那年下载量最高的模型之一,也是第一个广泛可用的中文指令微调大语言模型。爱好者在笔记本上微调它,大学实验室拿它做课程,企业拆开它研究原理。免费发布模型的习惯从一开始就有,原因一点都不浪漫:免费发布是学术 spin-out 被人注意到的方式。

第二样东西是信任,而信任后来变成了生意本身。智谱成了"六小龙"之一,也就是生成式 AI 浪潮中冒出来的那批中国大模型创业公司,上市前它组了一个异常宽泛的投资人名单:阿里、腾讯、蚂蚁、美团、小米、高瓴、启明创投、中国地方政府基金,还有沙特阿美的 Prosperity7 Ventures,总共约 15 亿美元。一家清华 spin-out、有国资在股东名单上的公司,中国国有银行可以放心采购,采购链上谁都不用为这个决定辩护。这种准入不是软优势。从营收结构就能看出,它就是整个商业引擎。

智谱不到 900 人,大概四分之三是研究员。CEO 是张鹏,唐杰是核心科学家,董事长是刘德兵。对一家市场一度估值超过美团的公司来说,这是一栋非常小的楼,里面全是学者。

智谱到底卖什么

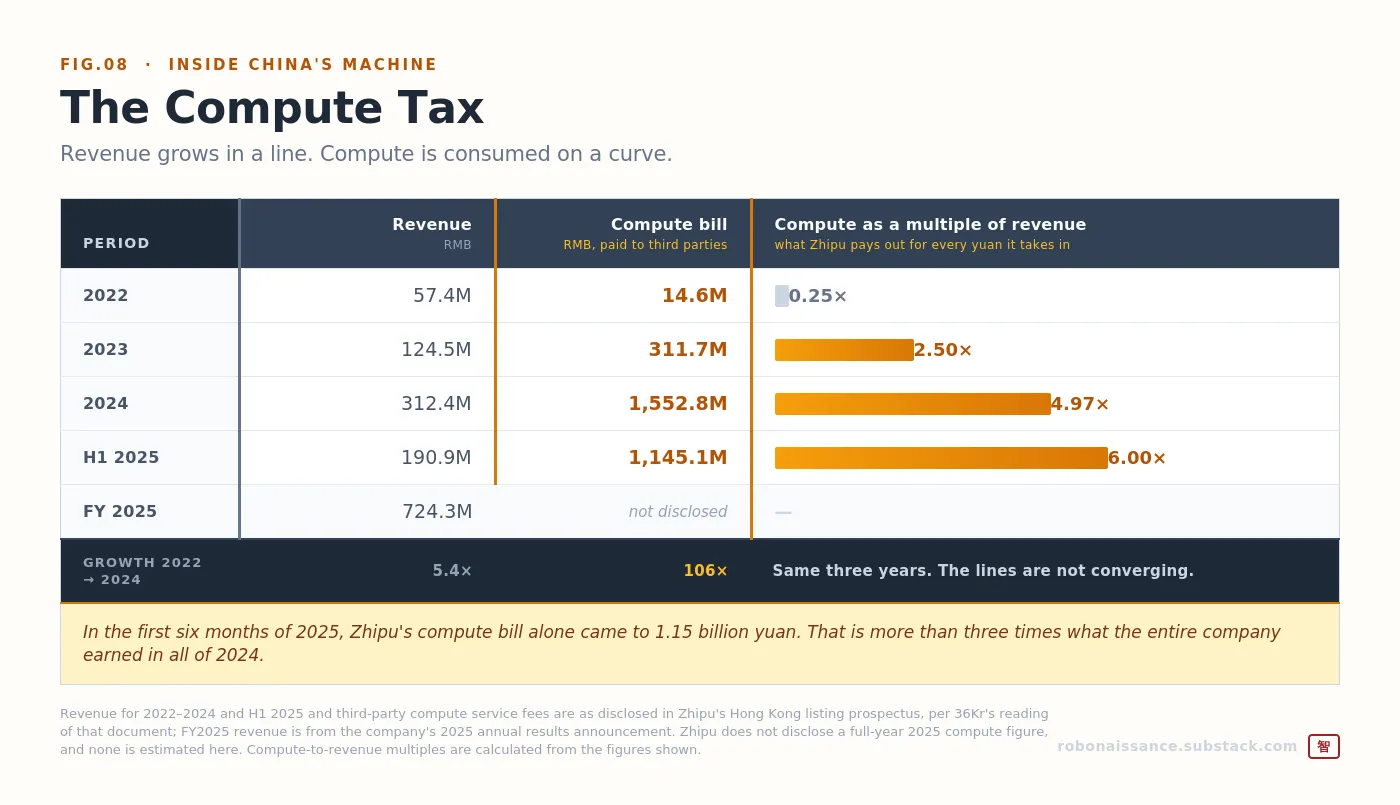

2025 年,智谱 7.24 亿营收里有 5.34 亿来自私有化部署,占 73.7%。

这一个数字重构了整家公司。

私有化部署意思是智谱的工程师去客户大楼,把 GLM 模型套件装进客户自己的服务器和内网,数据永远不出本地。他们用客户数据微调模型,和客户现有系统集成,一直待到能用为止。然后去下一个客户那里再来一遍。

客户是中国国有企业、银行、政府机构:这些机构不能把敏感数据放到别人的云上,也不会以任何价格买国外模型。对它们来说,清华血统、国资投资、国内部署的模型不是几个选项之一,而是唯一选项。这就是清华血统换来的东西,转化成了发票。

剩下 1.9 亿人民币,占 26.3%,来自云业务:API、开发者平台、那些像软件一样运行的部分。这块在快速增长,营收占比从 2024 年的 15.5%涨上来,毛利率从 3.3%爬到 18.9%,因为推理优化和规模把单 token 边际成本压了下来。

但公司的形状是由那 73.7%决定的,而那个形状有问题。整体毛利率从 2024 年的 56.3%降到 2025 年的 41.0%。私有化部署这块自己的毛利率从 66.0%降到 48.8%。这个生意长大的同时毛利率在收缩,因为长大意味着雇更多工程师坐在更多大楼里。私有化部署没有哪个版本能让第十个客户比第一个便宜服务。人力没有成本曲线,只有人头数。

增长没有疑问。智谱营收 2022 年 5740 万,2023 年 1.245 亿,2024 年 3.124 亿,2025 年 7.24 亿。这是一家基本每年翻倍的公司,按营收算智谱是中国最大的独立大模型开发商。轨迹完全是信徒想看到的。

问题在下面那笔账单,它决定一切。智谱付给第三方的算力费用 2022 年是 1460 万,2023 年是 3.117 亿,2024 年是 15.5 亿。光 2025 年上半年,根据招股书数字,就是 11.5 亿。

把这两条线放在一起看。2022 到 2024 年间,智谱营收涨了大概 5 倍。同样这三年,算力账单涨了一百多倍。而 2025 年头 6 个月,光算力就花得比 2024 年全年赚的还多。

这两条线没在收敛。

传统软件写一次复制无成本,所以软件公司是史上最赚钱的企业。大模型打破了这个。它写一次,但每次有人用都要再付一次钱。营收是线性增长,算力消耗是曲线,而且随着上下文窗口拉长、推理链跑长,曲线还在变陡。2025 年智谱每赚 1 块钱,就要给芯片厂商和云服务商交远远不止 1 块钱。

开源悖论

智谱最强的模型是免费的。

GLM-5.2,2026 年 6 月中发布,支持最高 100 万 token 上下文窗口,采用 MIT 开源协议。下载权重,在自己硬件上跑,改,做产品,卖掉,永远不用给智谱一分钱。这不是阉割版社区版,这是旗舰,公司拿它和美国前沿模型打榜的那个。

显而易见的问题是,这怎么可能变成生意。

答案是,开源是智谱能负担得起的分发策略,恰恰因为它的营收不来自卖模型访问权。营收来自卖部署、集成和服务。开源权重是营销,私有化合同才是产品。免费发模型不会蚕食营收,因为那些付钱的客户本来就不打算通过 API 租模型。他们本来就打算付钱让人来大楼里装一个。

免费换来的是覆盖。按公司说法,218 个国家和地区的 400 多万注册企业和开发者用户,集成了中国前十大互联网公司里的九家。换来开发者习惯,而这是 API 营收的原材料。还换来一种特定的信用:一个全世界都检查过权重的模型,银行风险委员会可以批,不用相信任何人的话。

策略有效的证据不是下载量——下载量容易刷也没法变现。证据是价格。中国同行都在削价抢份额的时候,智谱把 API 定价提了 83%,需求还是超过供给。开放平台的 ARR 达到 17 亿人民币,约 2.4 亿美元,同比增长 60 倍,这是张鹏在公司作为上市公司的第一次财报电话会上给的数字。

一家公司能在价格战里涨价,说明它有价格战触及不到的东西。

改变需求曲线的是 agent。GLM-5 系列针对长程软件工程调优,模型能持续工作几百个迭代而不是回答一个问题就停,智谱卖的编程套餐可以插到开发者已经在用的工具里。当一个代码 agent 自主跑一小时,它消耗的不是一次查询的 token 量,是几千倍。董事长刘德兵的论点是,由此产生的用量和价格增长是持久的而不是峰值,因为是模型变强了、用户让它们干更多活推动的。

这就是多头案例的一句话版本:agent 是 token 熔炉,而智谱卖 token。

流通盘机器

但这些都解释不了一只股票从 1 月份 116.20 港元涨到 6 月 22 日盘中最高 2980 港元,不到半年涨了 25 倍。要解释这个得看管道。

2026 年 1 月 8 日智谱上市,发行价 116.20 港元,包括超额配售卖了约 4300 万股,大概占股本 9.65%。其中 11 家基石投资人拿了约 29.8 亿港元,接近发售股份的 70%。基石投资人是香港发行人上市前拉来的大机构:他们承诺买大块,保证拿到配额,作为交换他们同意 6 个月不卖。散户对剩下的部分超额认购了一千多倍。

做个减法。首日真正能交易的股份大概 1735 万股。不到公司的 4%。

一只 4%流通盘的股票没有正常股票那种价格。它只有一个很小数量的愿意卖的人和任何出现的需求之间的清算水平,而 2026 年上半年出现的需求是地球上每个想要中国前沿 AI 敞口、在 1 月之前没有上市纯标的的投资者。不是深度求索,那是私有。不是月之暗面,那是私有。不是华为,那不上市也不卖模型。就智谱,还有晚一天上市的 MiniMax,这就是全部菜单。

瑞银说得很直白:估值反映了稀缺性溢价和有限的可交易股份数量。彭博后来观察到智谱股票是亚洲波动最大的,很大程度上因为流通股太少。

这台机器跑了 6 个月。然后 7 月到了,当众把它跑了一遍。

7 月 2 日,基石锁定期临近,股票单日跌了近 17%,什么都没发生,就是预期供给要来了。收盘 1754 港元,市值跌破 8000 亿。交易太拥挤、流通盘太薄,光是 2568 万股即将解禁,占公司 5.8%,就在一天里抹掉大概六分之一市值。

然后 7 月 7 日锁定期到期,基石投资人没卖。他们近 70%承诺了继续持有。7 月 8 日股票涨 13.35%,单日增加超过 1000 亿港元市值,因为不卖被解读成信任投票。

24 小时内,智谱往这波涨势里增发了股票。它以每股 1588 港元配售约 1980 万股新股,募资约 314 亿港元,略超 40 亿美元,是香港今年最大的几笔配售之一,规模是智谱自己 IPO 的 6 倍多。中金建银国际做账簿管理人。股份定价比前收盘折让约 13%,这是让机构在那个水平接盘需要的折扣。

锁定期释放之后,配售之后,智谱已发行股票里只有大约 13.5%可以自由交易。

公司没修流通盘,它变现了流通盘。

对照实验第二天就跑了。MiniMax,另一家 1 月在港股上市的中国模型开发商,7 月 9 日迎来自己的锁定期到期。创始人延长了锁定期,战略股东承诺不卖。盘中还是跌了超过 20%。

区别并不在于底层架构——架构大体相同。区别在于,MiniMax 曾试图提高其 M3 模型的价格,但遭到市场拒绝,不得不降价。而智谱提价 83%,市场照单全收。稀薄的流通盘会放大任何现有的市场信念,但它不会凭空制造信念。当信念存在时,稀薄的流通盘能把一个好季度变成 25 倍的涨幅。当信念不在时,同样的稀薄流通盘会把解禁变成溃败。

不依赖英伟达训练

对任何追踪中国 AI 技术栈的人来说,最重要的一项声明是智谱不事张扬地做出的。

据报道,2026 年 2 月发布的开源旗舰模型 GLM-5,是在中国加速器而非英伟达硬件上训练和部署的:华为的昇腾,以及来自寒武纪、摩尔线程和昆仑芯的芯片。在财报电话会上,张鹏表示,自 2 月以来,智谱一直在加速使用国产芯片以满足算力需求的急剧上升。研发预算中包括针对国产芯片适配的联合设计工作。公司自建了异步强化学习框架 Slime,部分原因就是为了让训练管线能在它实际被允许购买的硬件上运行。

智谱选择这条路,与其说是主动选择,不如说是被选择。2025 年 1 月,美国商务部将北京智谱华章科技及其子公司列入实体清单,理由是担心该公司通过 AI 帮助推进中国的军事现代化。智谱对这一理由提出异议,并表示不依赖美国大模型技术。无论如何看待这一认定,其实际效果就是限制了对美国技术的获取,将国产芯片从一种偏好变成了必需。

最终的产物闭合了贯穿本系列的一个循环。一个前沿级开源模型,在国际编程基准测试中具有竞争力,在中国芯片上训练完成。

寒武纪需要一个推理工作负载足够大的客户,才能让国产加速器业务成为现实。智谱需要允许购买的芯片。芯片需要模型。模型需要芯片。两者都需要出口管制来创造一个封闭市场,在这个市场中,彼此是对方的最佳可选项。技术栈分叉不再是预测,而是一个已交付的产物,带着基准测试分数。

主权交易

2026 年 6 月中旬,Anthropic 暂停了其最新模型 Fable 和 Mythos 的访问权限,以遵守美国商务部的出口管制规定。7 月 1 日恢复访问。

在这个窗口期,智谱发布了 GLM-5.2 和一条信息。公司在社交媒体上表示,前沿智能不应只属于少数人,也不应在任何时刻因为少数几条规则而被撤回。

这个表述并不完全准确。这些模型是为遵守监管命令而暂停,不是因公司一时兴起而撤回,而且三周内就恢复了。

但这种不准确在商业上并不重要,理解这一点才是关键。选择在什么基础上建立业务的买家,不会去评估模型可能不可用的原因。买家评估的是这种可能性本身。智谱从未争辩说美国模型更差。GLM-5.2 在 Code Arena 前端排行榜上排名第二,仅次于 Anthropic 的 Claude Fable 5,智谱也没有假装不是如此。这个论点更窄且更难反驳:美国模型可以被一个不是你的人关闭,而放在你自己服务器上的一组开源权重则不会。

这就是寒武纪的逻辑,向技术栈上移了一层。

寒武纪的芯片不是最好的芯片。它们是中国买家实际能拿到货的芯片,在一个受制裁的市场中,可获得性就是一种性能形式。智谱的模型不是最好的模型。它们是买家可以下载、审计、部署和保留的模型,在一个前沿可能被外国监管机构关闭的市场中,永久性就是一种性能形式。

在芯片领域,足够好且可获得胜过最好但不可得。在权重领域,你能保留的模型胜过你可能失去的更好模型。同样的交易,在同一技术栈的两个不同高度上发生了两次。

Anthropic 还是 Palantir

这就留下了估值问题,而估值归结为一个分类问题。

市场给智谱的定价方式就像定价一个前沿平台:一家设定范式的公司,拥有生态系统溢价和最终会爆发的运营杠杆,今天的亏损是拥有明天标准的入场费。这是市值万亿港元的理由,也是张鹏说智谱将继续沿着成为中国 Anthropic 的道路前进时给出的理由。

智谱的利润表描述的是一家不同的公司。近四分之三的收入来自面向企业和国家客户的基于项目的交付,工程师驻场、定制微调,以及随着工作规模扩大而变薄的利润率。中国分析师已经直白地做出比较:估值说的是 Anthropic,商业模式说的是 Palantir。深度客户参与、资格门槛和交付团队,而非平台经济学。

两种描述都部分正确,而它们之间的距离就是所有风险所在之处。

如果有解决方案,它在收入结构中可见。平台业务是那 26.3%,是正在复合增长的部分:云服务收入占比上升,云业务毛利率从 3.3%升至 18.9%,平台经常性收入增长 60 倍,在价格战中涨价。服务业务是那 73.7%,是今天支付账单的部分,同时也限制了公司未来的天花板。张鹏曾表示公司正在从本地部署向云端转移,这是正确的方向,也是对当前结构意味着什么的承认。

万亿港元估值是在押注 26.3%会成为公司主体,而 73.7%会成为遗留业务线。这种转变是可能的。但在单个完整年度的审计结果中尚未显现。

倍数衡量的就是这个距离。在万亿港元市值时,智谱的市销率超过一千倍,一些估算认为接近 1280 倍。粗略对比,OpenAI 约 7300 亿美元的估值对约 130 亿美元收入,市销率接近 56 倍。即使按摩根大通激进预测的 2026 年 46 亿元人民币收入(增长超过 500%)计算,远期倍数仍超过 200 倍。摩根大通预计 2028 年实现盈利。东吴证券建模的增长更慢,数字更小。

在智谱成长到匹配价格的过程中,竞争对手并未止步。据报道 DeepSeek 已完成超过 70 亿美元的新一轮融资。月之暗面正在为自己的上市融资。MiniMax 在智谱之后一天在香港上市,将 M3 模型价格砍半,然后眼看大约一半的市值消失。在一个模型能力趋同、价格成为战场的市场中,定价权是将平台与商品区分开的唯一因素,而定价权恰恰是智谱迄今设法保持的。

公司还在寻求更多资本。6 月 1 日公司宣布计划在上海科创板 A 股上市,目标融资约 150 亿元人民币,约 22 亿美元。申请于 6 月 17 日通过受理阶段。如果完成,智谱将成为首家在港上市后在内地完成全面双重上市的 AI 公司,面对那些从外部见证了英伟达飙升、希望拥有本土冠军的国内投资者。

算力税

本系列现在遇到了同一问题的三个版本。

寒武纪证明了能力,尚未证明捕获:一个足够好的芯片在真实规模上运行,被市场定价得好像份额已经赢下。星动纪元有捕获但尚未证明能力:四家互联网巨头和 28 亿美元估值,连接到一个在 17 项任务中只通过自己基准测试 4 项的模型。

智谱是第三种变体,也是最具启发性的,因为它两者都有。

能力是真实的。GLM-5.2 在一个严肃的国际编程排行榜上排名第二,落后于一个美国模型,领先于所有其他开源模型。权重是公开的,基准测试是独立的,模型在中国芯片上训练。捕获也是真实的。中国十大互联网公司中有九家集成了其模型。注册开发者 400 万。经常性平台收入一年增长 60 倍。它在价格战中提价 83%,需求反而上升。

但它仍然每赚一元就亏损大约六元。

智谱缺少的既非能力也非捕获,而是单位经济效益。软件的伟大技巧一直是你写一次,第一千万份拷贝制作成本为零。大模型打破了这个技巧。每份拷贝都有成本。每次查询都有成本。每个新增客户都带着算力账单而来,而且账单随着上下文窗口、推理长度和整个行业都在竞相拉长的智能体循环而增长。智谱去年研发支出是收入的 4.4 倍,不是出于鲁莽,而是因为这是目前站在前沿的代价。

世界现在有了一个前沿 AI 实验室的公开价格。这个价格是由 4%的流通盘与无限需求相撞而设定的,它说的是:稀缺性、主权,以及成为中国默认选项的期权价值。它尚未说明的是:这门生意行得通。

这就是智谱现在在公开市场、在一个股票代码上、带着申报日历和季度披露义务正在进行的实验。它已证明一家公司可以在受制裁的芯片上构建前沿模型,免费发布权重,仍然让世界付费。它尚未证明一家公司可以做到这一切并且赚钱。

没人证明过。智谱只是第一个必须展示其工作过程的。

模型和基准测试:AI Wiki;The AI Rankings; BigGo Finance; Asia Tech Review. GLM-4.7(2025 年 12 月 22 日;SWE-bench Verified 得分 73.8%,LiveCodeBench 得分 84.9%)、GLM-5(2026 年 2 月)、GLM-5.1(2026 年 4 月)和 GLM-5.2(2026 年 6 月中旬;上下文长度可达一百万 tokens;采用 MIT 许可证)的信息来自这些媒体报道的公司发布。关于 GLM-5.2 在 6 月中旬的确切发布日期,不同来源说法不一,因此这里不给出具体日期。GLM-5.2 在 Code Arena 前端排行榜上排名第二,仅次于 Anthropic 的 Claude Fable 5,这一信息来自 Asia Tech Review 和 Startup Fortune 报道的 Code Arena 结果。智谱自己公布的基准测试数据属于厂商自报,与独立排行榜结果分开对待。

国产芯片:路透社经 AOL 转载,由 The AI Rankings 总结;CNBC(财报电话会议)。关于 GLM-5 使用中国加速器(华为昇腾、寒武纪、摩尔线程、昆仑芯)而非英伟达硬件进行训练和服务的报道,来自路透社的报道,这里作为报道内容而非公司披露信息呈现。张鹏关于公司正在加速使用国产芯片的表述,来自 CNBC 对财报电话会议的报道。Slime 异步强化学习框架和"国产芯片适配的协同设计"研发投入,来自东吴证券经富途转载的年报评论。

实体清单:SCMP 经 The AI Rankings 转载。2025 年 1 月将北京智谱华章科技及其子公司列入美国实体清单、关于军事现代化的理由引用,以及智谱对该理由的异议,均根据这些来源报道。

Anthropic 模型暂停:Anthropic 于 2026 年 6 月 12 日暂停了 Fable 和 Mythos 模型的访问,以遵守美国商务部的出口管制,并在这些管制取消后于 2026 年 7 月 1 日恢复了访问(Anthropic 声明:https://www.anthropic.com/news/fable-mythos-access)。智谱的公开回应将前沿智能定性为不应被撤回的东西,这来自 Asia Tech Review 报道的智谱社交媒体。本文说明暂停的监管原因,是因为合规驱动的暂停与自主撤回之间的区别对论点至关重要,而智谱的表述回避了这一点。

估值、预测和竞争对手:财新全球;南华早报;Startup Fortune; BigGo Finance; KuCoin; Asia Tech Review. 市销率(高峰时超过 1000 倍追踪收入,一些估算接近 1280 倍;根据摩根大通 2026 年预测,远期市销率超过 200 倍)是分析师和媒体估算,随股价变化;这里作为参考而非精确数值呈现。摩根大通的营收预测(2026 年 46 亿元人民币,2027 年 114 亿元人民币,2028 年 309 亿元人民币,预计 2028 年实现盈利)来自财新全球和 SCMP。东吴证券的较低预测来自富途。与 OpenAI 的比较(约 7300 亿美元估值对约 130 亿美元营收,根据金融时报报道)仅用作粗略规模参考。DeepSeek 获得超过 70 亿美元融资、月之暗面在上市前融资、MiniMax 降价及股价下跌,来自 Asia Tech Review、财新全球和 BigGo Finance 的报道。Anthropic 对比 Palantir 的分类框架,是 BigGo Finance 报道的分析师比较,引用了中国市场评论,并非本刊原创观点。

科创板上市:Startup Fortune 引用财新全球。6 月 1 日宣布 A 股上市计划,目标募资约 150 亿元人民币(约 22 亿美元)、发行后股本占比 2%至 8%、国泰海通证券担任辅导机构、6 月 17 日通过受理阶段,均来自这些来源。

分类说明

财务业绩、股权结构、IPO 条款、锁定机制和 7 月配售信息,均来自公司披露和多家媒体报道,属于已确认信息。股价和市值为时点数据,引用时均标注日期。国产芯片训练、竞争对手融资轮次和分析师预测属于报道信息,已标明来源。估值倍数为随股价变动的估算值。智谱自己的基准测试数据属于厂商自报;这里仅引用独立排行榜的排名作为结果。