业绩重压之下,Coinbase向中国用户低头开放注册

- 핵심 의견: Coinbase는 2026년 7월 14일에 처음으로 중국 본토 신분증 등록을 공식적으로 허용했습니다. 연속된 적자 성과 압력에 대응하고, 글로벌 최대 암호화폐 거래 시장 중 하나인 중화권 시장을 확장하기 위한 목적입니다. 하지만 해당 플랫폼은 현재 규정 준수 위험이 있으며, 제품이 중국 사용자에게 매력적이지 않습니다.

- 핵심 요소:

- 등록 개방: 해외 주소 증명 필요 없이, 사용자는 중국 본토 신분증과 휴대폰 번호만으로 1분 이내에 등록을 완료할 수 있으며, 작성 시점까지 채널은 마감되지 않았습니다.

- 실적 압력: Coinbase는 두 분기 연속 순손실을 기록했습니다(Q4 6억 6,670만 달러 손실, Q1 3억 9,410만 달러 손실). Q1 개인 거래 수익은 전년 동기 대비 48.2% 감소한 5억 6,700만 달러를 기록했습니다.

- 시장 경쟁: 미국 시장 내 경쟁이 심화되면서, 10개 이상의 규정 준수 거래소(예: Robinhood, Kraken)가 더 낮은 수수료를 제공하여 Coinbase의 사용자 이탈을 초래했습니다.

- 규정 준수 위험: 중국 사용자가 Coinbase와 분쟁 발생 시, 중국과 미국 법률 모두로부터 보호받지 못할 위험이 있습니다. 미국 법률은 허용하지만, 중국 내 암호화폐 거래 자체가 회색지대에 놓여 있습니다.

- 제품 열위: Coinbase는 중국 사용자의 법정화폐 입출금을 지원할 수 없으며, 상장 효과도 사라졌습니다. 또한 Meme, 파생상품(예: 토큰화된 미국 주식) 등 분야에서 경쟁력이 부족합니다.

창작 |Odaily 지구 일보 (@OdailyChina)

저자|Golem (@web3_golem)

7월 14일, 커뮤니티 사용자들은 Coinbase 플랫폼이 조용히 화권(중국어권) 사용자 등록을 개방했다는 사실을 발견했습니다. 해외 주소 증명이 필요 없으며, 사용자는 중국 본토 신분증과 휴대폰 번호만으로도 성공적으로 등록할 수 있었고, 전체 심사 과정은 1분 미만이 걸렸습니다. 기사 작성 기준으로 등록 채널은 아직 닫히지 않았습니다.

2026년 1분기 재무 보고서에 따르면, Coinbase의 글로벌 암호화폐 거래 시장 점유율은 8.6%입니다 (화권 시장 제외). Coinbase는 이전까지 중국 사용자 KYC에 대해 제한적인 입장을 취해 왔으며, 2025년 4월에는 중국 사용자 등록을 잠시 개방한 적이 있습니다. 사용자가 중국 여권 + 홍콩 주소 등의 해외 증명 서류를 사용하면 등록에 성공할 확률이 있었지만, 곧 해당 계정들은 대규모로 차단되었습니다.

따라서 7월 14일은 Coinbase가 사실상 처음으로 중국 본토 사용자 등록을 개방한 날로 볼 수 있습니다. 이에 대해 Coinbase 공식 측은 아직 어떠한 성명이나 설명도 내놓지 않았지만, 시장은 이를 Coinbase의 국제 시장 진출 가속화를 위한 중요한 신호로 해석하고 있습니다. Gate 미국 주식 데이터에 따르면, Coinbase(COIN) 주가는 7월 14일 2.62% 상승 마감했으며, 오늘 장 전 0.74% 상승했습니다.

실적 압박 속, Coinbase가 중국 사용자를 겨냥하다

미국 국가 암호화폐 협회(NCA) 통계에 따르면, 미국은 글로벌 암호화폐 거래 시장 점유율 1위 지역 시장입니다. 2026년 기준, 약 6700만 명의 미국 성인이 암호화폐를 보유하고 있으며, 이는 미국 성인 인구의 약 25%에 해당합니다. 정확한 통계는 불가능하지만, 중국 사용자 및 화권 시장은 분명히 글로벌 지역 암호화폐 거래 시장 상위 3위 안에 들며, 바이낸스, OKX 등 주요 거래소들은 화권 시장을 주요 대상 시장으로 삼고 있습니다.

한때 '오만했던' Coinbase가 이제 조용히 중국 사용자에게 문을 열었습니다. 이러한 변화는 갑작스럽지 않으며, 그 이유는 이미 과거의 모든 재무 보고서에 명확히 나타나 있었습니다.

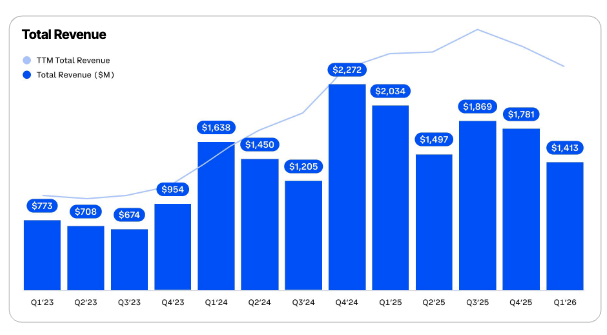

Coinbase는 2분기 연속 순손실을 기록했으며, 2025년 4분기 순손실은 6억 6670만 달러, 2026년 1분기 순손실은 3억 9410만 달러에 달했습니다. Coinbase는 2026년 1분기 손실의 주요 원인을 암호화폐 시장 침체로 돌렸지만, 시간을 더 길게 보면 실제로 2025년부터 Coinbase의 수익은 이미 하락하기 시작했습니다.

Coinbase 분기별 수익

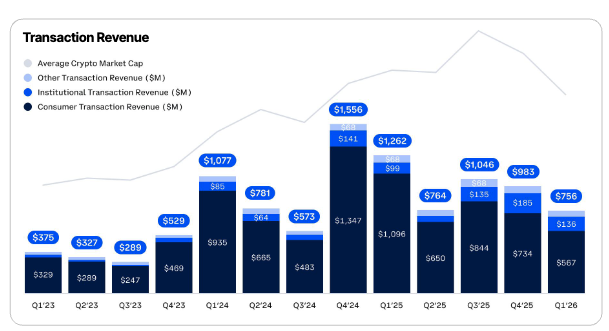

Coinbase의 주요 수입원은 여전히 거래 중개 수수료이며, 개인 투자자가 기여한 거래 수익이 전체 수익의 80%를 차지합니다. 2025년 이후 Coinbase의 거래 중개 수익은 전반적으로 하락 추세를 보이고 있으며, 특히 수익의 큰 부분을 차지하는 개인 투자자 거래 수익의 하락이 두드러집니다: 2025년 1분기 개인 투자자 기여 거래 수익은 10억 9600만 달러였으나, 2026년 1분기에는 5억 6700만 달러에 불과해 전년 동기 대비 48.2% 감소했습니다.

Coinbase 분기별 거래 수익

암호화폐 시장 하락과 사용자 거래량 위축은 Coinbase 개인 투자자 거래 수익 감소의 한 가지 원인일 뿐이며, 또 다른 원인은 국내 시장 경쟁 심화와 사용자 이탈입니다.

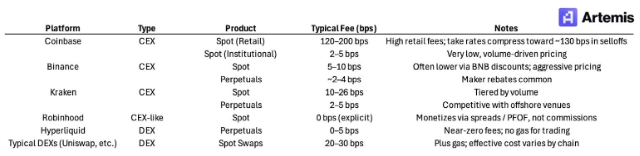

Coinbase가 '규정 준수 명성'을 바탕으로 미국 시장에서 일찍이 구축했던 독점적 지위는 미국 규제가 성숙해짐에 따라 더 이상 존재하지 않게 되었습니다. 현재 10곳이 넘는 거래소가 미국 사용자에게 암호화폐 거래 서비스를 제공할 수 있는 라이선스를 획득했습니다 (예: Robinhood, Kraken, Binance.US 등). 그리고 이들 거래소는 예외 없이 Coinbase보다 낮은 수수료를 부과합니다. 안전과 신뢰가 더 이상 업계의 진입 장벽이 아니게 되자, 개인 투자자들은 당연히 더 낮은 수수료를 부과하는 플랫폼을 선택하게 됩니다.

거래소별 수수료 비율

이러한 충격 속에서 Coinbase는 현물 거래 외에 파생상품 거래, 예측 시장, 토큰화된 주식 등 다른 사업을 적극적으로 확장하며 스스로를 '만물 거래소'로 포장하려 시도하고 있습니다. 이러한 사업들을 합쳐서 암호화폐 현물 거래가 Coinbase 수익에서 차지하는 위치를 흔들 수 있을지는 2026년 2분기 재무 보고서가 나온 후에야 답을 알 수 있을 것입니다.

실적 압박 속에서, 고집스러웠던 Coinbase는 마침내 정신을 차렸습니다. 당신들이 모두 미국에 와서 내 사용자를 빼앗는다면, 내가 왜 나가서 도전하지 않겠습니까? 결국 미국을 벗어나면 모든 것이 성장 잠재력이 있는 시장이기 때문입니다. 따라서 Coinbase가 가장 먼저 주목한 것은 글로벌 암호화폐 거래 시장 점유율 상위 3위 안에 드는 화권 시장입니다.

이번 Coinbase의 중국 KYC 개방은 미국 법률의 허점을 이용한 것이기도 합니다.

암호화폐 KOL Phyrex(X: @PhyrexNi)는 Coinbase가 미국 OFAC(해외자산통제국)이 금지한 국가 및 지역에는 서비스를 제공할 수 없지만, 중국은 해당 명단에 포함되어 있지 않기 때문에 Coinbase가 중국 사용자에게 서비스를 제공하는 것은 미국 내에서 불법이 아니라고 밝혔습니다. 그러나 중국 사용자에게 Coinbase는 중국 내에서 규정을 준수하지 않으며, 암호화폐 거래 자체도 회색 지대에 있습니다. 중국 사용자가 Coinbase 플랫폼과 분쟁이 발생할 경우, 최악의 시나리오는 미국 법률도 중국 사용자를 보호하지 못하고, 중국 법률도 보호하지 못할 수 있다는 점입니다.

Coinbase는 실제로 미국에서만 경쟁력이 있다

규정 준수 문제 외에도, 제품 사용 관점에서 볼 때 대부분의 화권 사용자는 이미 Coinbase에 대한 환상을 버렸습니다. Coinbase는 미국에서만 장점이 있고, 국제 무대에서 암호화폐 사용자에게는 선택지가 너무 많기 때문입니다. 더 직설적으로 말하면, 지금 Coinbase에 가입해도 별로 쓸모가 없습니다. 등록하러 달려오는 대부분의 사용자는 '없는 것보다 있는 게 낫다'는 마음가짐에 더 가깝습니다.

2021년부터 2024년까지 Coinbase에는 상장 효과가 실제로 존재했습니다. Coinbase가 특정 토큰을 지원하거나 상장한다고 발표하면, 해당 토큰의 가격은 단기간에 눈에 띄게 상승하는 현상이 나타났습니다. 예를 들어 LINK, POL, AAVE 등은 Coinbase 상장 후 급등한 사례입니다.

당시 Coinbase는 미국 최대의 규정 준수 거래소였으며, 상장이 극도로 까다로워 1년에 수십 개의 프로젝트만 상장시켰습니다. 이는 당시 수천만 명의 미국 투자자와 기관이 Coinbase를 통해서만 합법적으로 암호화폐를 매수할 수 있었음을 의미합니다. 따라서 Coinbase에 상장된다는 것은 곧 새로운 수요의 유입을 의미했고, 상장 효과는 당연히 두드러졌습니다.

그러나 최근 몇 년 동안 미국의 암호화폐 규제가 완화되고 투자자들이 수많은 전통 증권사와 DEX를 포함한 더 많은 매수 채널을 가지게 되면서, Coinbase의 미국 암호화폐 시장 내 '자금 게이트 역할'은 약화되었고, 상장 효과도 자연스럽게 사라졌습니다.

Coinbase CEO Brian Armstrong은 1분기 실적 발표 컨퍼런스 콜에서 "고객이 우리를 선택하는 이유는 수수료가 가장 낮아서가 아니라, 그들의 요구를 충족시킬 수 있는 제품을 제공하기 때문입니다"라고 자신 있게 밝혔습니다. 그렇다면 Coinbase의 개인 투자자 거래 수수료가 비싸다는 점(최대 1.2%)은 차치하고, 제품과 사용성 측면만 살펴보더라도 Coinbase는 차별화가 부족할 뿐만 아니라 중국 사용자의 요구도 충족시키지 못하고 있습니다.

첫째, Coinbase가 중국 사용자의 KYC를 개방했음에도 불구하고 법정화폐 입출금을 지원하지 않는다는 점은 대부분의 사용자를 포기하게 만들기에 충분한 제한 사항입니다. 둘째, 최근 인기를 끌고 있는 토큰화된 미국 주식의 경우, Coinbase는 해당 사업을 적극적으로 확장하겠다고 밝혔지만 지원하는 종목과 시장 점유율 면에서 바이낸스의 bStocks나 Hyperliquid에 훨씬 미치지 못합니다. 실제로 오늘 Hyperliquid는 중국 A주 ChangXin Memory Technologies(长鑫存储)의 장전(프리마켓) 계약까지 상장했습니다. 또한 Coinbase는 Meme, 예측 시장 등에서의 제품 경험과 지원力度에서도 명확한 우위를 보이지 못하고 있습니다.

현재의 Coinbase는 '비싸고 쓸모없다'고밖에 표현할 수 없습니다. 화권 시장을 진정으로 열려면 조용히 등록을 완화하는 것 외에도 차별화된 신규 상장(打新) 이벤트나 다른 부의 창출 효과를 제공해야 합니다. 그렇지 않으면 정말로 아무도 관심을 가지지 않을 것입니다.