野村 해석: 왜 일본 MLCC 이형 필름을 낙관하는가?

- 핵심 의견: 노무라 증권 보고서는 AI 서버의 고급 적층 MLCC 수요에 힘입어, 그 상위 소재인 MLCC 이형 필름의 2025-2028년 수요 연평균 성장률(CAGR)이 약 10%에 달할 것으로 예상했습니다. 일본 업체가 시장을 주도하고 있지만, 가격 하방 압력과 증설 속도가 핵심 변수입니다.

- 핵심 요소:

- 업종 성장률: 노무라는 2025-2028년 MLCC 이형 필름 수요 CAGR이 약 10%에 달할 것으로 예상하며, 증가분은 주로 AI 서버의 고용량, 고신뢰성 적층 MLCC 수요에 의해 주도됩니다.

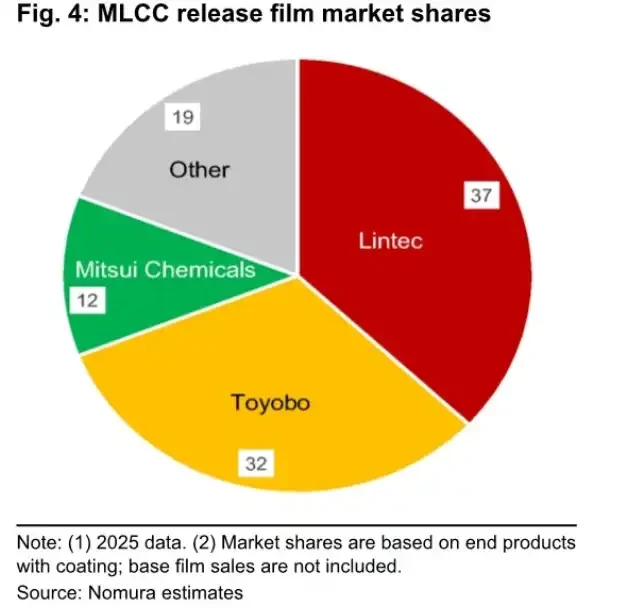

- 시장 구도: 일본 업체의 글로벌 점유율은 80%를 넘으며, 그중 Lintec의 시장 점유율은 약 37%, Toyobo는 약 32%입니다. Lintec은 고급 코팅 공정에 더욱 집중하고 있습니다.

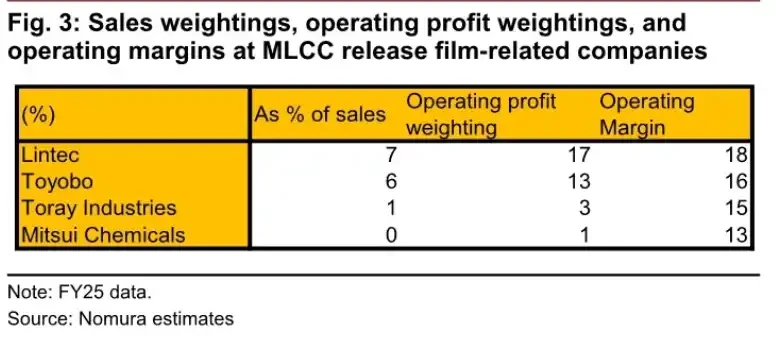

- 실적 비중: MLCC 이형 필름 사업은 Lintec, Toyobo, Toray의 영업이익에서 각각 약 17%, 13%, 3%를 차지하며, 수익성은 높지만 전체 실적을 대변하진 않습니다.

- 가격 리스크: 노무라는 Toyobo와 Toray의 신규产能 해소로 인해 2026년 이형 필름 판매 가격이 하락할 위험이 있다고 판단하지만, 증설 규모가 온건하여 큰 폭의 가격 하락 가능성은 낮습니다.

- 병목 현상: Lintec이 적시에 증설하지 못할 경우, 2027년에는 거의 풀가동에 근접하여 일부 고급 시장 점유율이 Toyobo 등 경쟁업체로 넘어갈 수 있습니다.

TL;DR

- 노무라는 2025-2028년 MLCC 이형필름 수요 CAGR을 약 10%로 예상하며, Lintec에 매수 의견을 제시했습니다.

- AI 서버는 더 많은 고급형 적층 MLCC를 필요로 하며, 이형필름은 슬러리 코팅, 인쇄 및 적층 공정에서 핵심적인 역할을 합니다.

- 일본 업체들의 시장 점유율이 80%를 넘지만, 2026년의 가격 압박과 증설 속도가 여전히 실적 탄력성을 제한하는 요소입니다.

노무라 증권은 7월 2일 보고서를 통해 AI 서버 수요를 더 업스트림인 일본 소재 부문, 즉 MLCC 이형필름으로 연결 지었습니다. 이 기관은 2025-2028년 이 소재의 수요 연평균 성장률(CAGR)이 약 10%에 달할 것으로 전망하며, Lintec에 대해 '매수' 의견과 목표 주가 7850엔을 제시했습니다.

MLCC는 서버, 전원 공급 장치, 메인보드 등 전자 시스템에 광범위하게 사용되는 적층 세라믹 칩 커패시터입니다. AI 서버의 연산 능력과 전력 소모가 증가함에 따라, 더 높은 용량과 신뢰성을 갖춘 고성능 적층 MLCC의 필요성이 커지고 있습니다. 적층 수가 높아질수록 생산 과정에서 사용되는 이형필름의 평활도, 청정도 및 안정성에 대한 요구 사항도 더욱 엄격해집니다.

이价值链(Valu Chain)의 주요 플레이어는 주로 일본 소재 기업들입니다. 노무라 추산에 따르면, 일본 업체들은 글로벌 MLCC 이형필름 시장에서 80% 이상의 점유율을 차지하고 있으며, 이 중 Lintec이 약 37%, Toyobo가 약 32%를 점유하고 있습니다. Lintec은 고급형 코팅 수요에 더 가깝고, Toyobo는 증설을 진행 중이며, Toray는 더 업스트림인 기재 필름 부문에 주력하고 있습니다.

AI 서버가 이형필름 수요를 견인

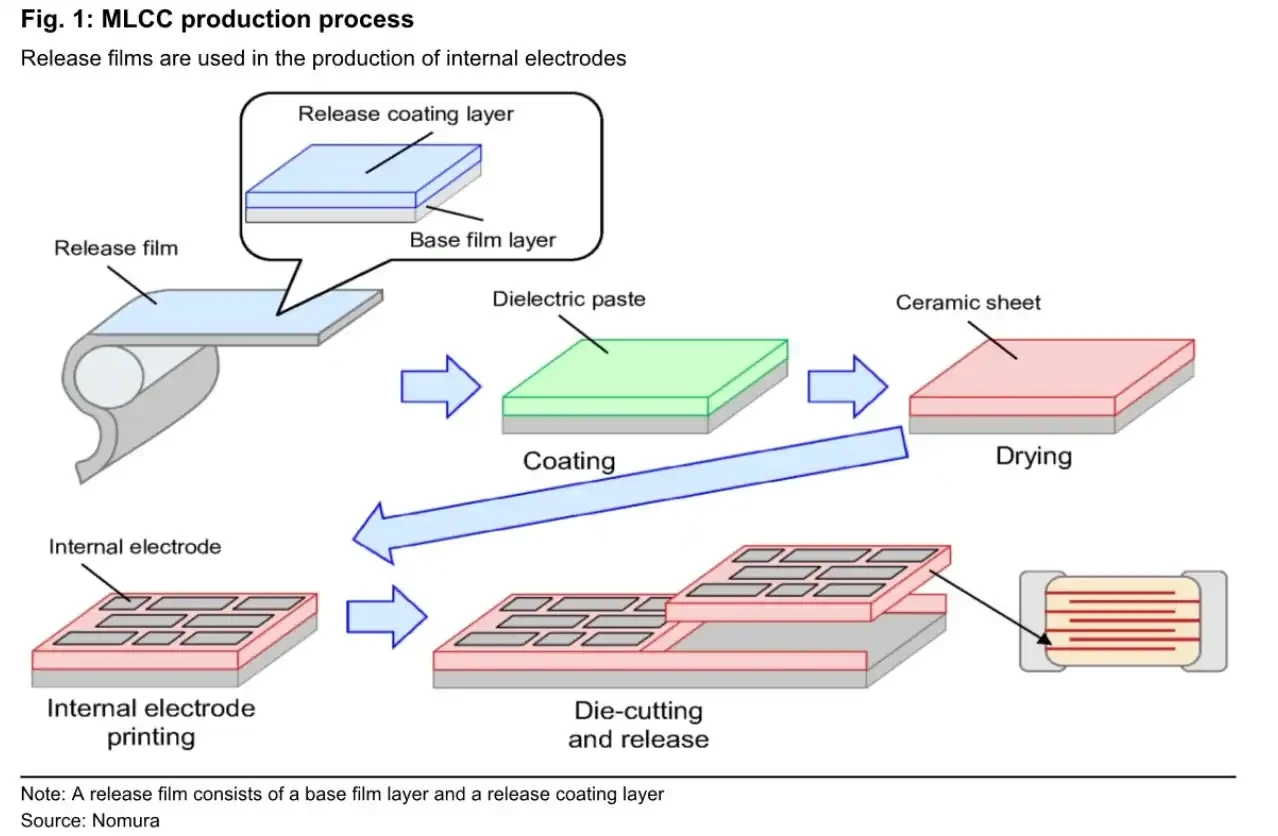

이형필름은 MLCC의 최종 구성 요소는 아니지만, MLCC 제조의 핵심 단계에 사용됩니다.

MLCC 생산 시, 제조사는 먼저 이형필름 위에 유전체 슬러리를 코팅하고, 건조시킨 후 내부 전극 인쇄 및 적층 공정을 진행합니다. Toray의 IR 자료에 제시된 공정 흐름에서도 '슬러리 캐스팅(Slurry Casting)', '내부 전극 인쇄(Inner electrode printing)', '이형필름(Release film)', '베이스 PET 필름(Base PET film)' 등의 단계를 확인할 수 있습니다. 이형필름 표면이 충분히 평탄하지 않으면 전극 인쇄 정밀도와 층간 안정성에 영향을 미칠 수 있습니다.

AI 서버가 가져온 변화는 고급형 MLCC의 사용량과 사양이 동시에 증가했다는 점입니다. TrendForce는 6월 17일에도 AI ASIC 및 가속기 플랫폼이 고급형 MLCC 수요를 집중시키고 있으며, 일부 사양의 사용량이 현저히 증가하고 있다고 언급했습니다. 또한 2026년 하반기 공급 부족 위험이 높아지고 있다고 경고했습니다. 이 외부 전망이 이형필름 수요 CAGR 약 10%를 직접적으로 검증할 수는 없지만, 'AI 서버가 고급형 MLCC를 견인한다'는 수요 방향성을 뒷받침합니다.

유전체 슬러리 코팅부터 내부 전극 인쇄 및 적층 공정까지 이형필름의 역할을 보여주는 MLCC 생산 공정 개요도.

노무라가 제시한 핵심 수치는 2025-2028년 MLCC 이형필름 수요 연평균 성장률(CAGR)이 약 10%라는 것입니다. 성숙한 소재 부문임을 감안할 때 이 성장률은 낮지 않으며, 특히 소비자 가전 전반의 고성장이 없는 상황에서 AI 서버가 주요 성장 동력이 되고 있습니다.

하지만 수요 증가율이 반드시 회사의 전체 실적 탄력성으로 이어지지는 않습니다. 보고서 기준으로, MLCC 이형필름 관련 매출은 Lintec 전체 매출의 약 7%, 영업이익의 약 17%를 차지합니다. Toyobo의 경우 매출의 약 6%, 영업이익의 약 13%이며, Toray는 매출의 약 1%, 영업이익의 약 3%를 차지합니다. 이는 이 사업 부문의 수익성은 높지만, 아직 대형 소재 기업들의 수익을 결정짓는 유일한 요소는 아님을 시사합니다.

각 사별 MLCC 이형필름 사업 매출 비중, 영업이익 비중 및 수익성. Lintec은 7%/17%/18%, Toyobo는 6%/13%/16%, Toray는 1%/3%/15%입니다.

Lintec과 Toyobo, 합계 점유율 70% 육박

MLCC 이형필름 시장의 집중도는 높은 편입니다.

코팅 후 최종 제품 기준으로, Lintec의 시장 점유율은 약 37%, Toyobo는 약 32%, Mitsui Chemicals는 약 12%, 기타 업체들이 약 19%를 차지합니다. Lintec과 Toyobo 두 업체의 합계 점유율은 이미 70%에 가깝습니다.

Lintec의 주된 강점은 고급형 코팅 역량에 있습니다. 외부에서 기재 필름을 조달한 후 이형 코팅 가공을 거쳐 MLCC 고객사에 공급합니다. AI 서버와 같은 고급형 애플리케이션에서 Lintec은 고적층 MLCC 수요 증가의 직접적인 수혜를 받기 쉽습니다.

Toyobo의 차별점은 기재 필름과 코팅 역량을 모두 보유하고 있다는 점입니다. 공시된 회사 자료에 따르면, 우츠노미야 공장의 이형필름 신규 설비는 이미 완공되어 가동을 시작했으며, 투자자 자료에는 2025년 봄 상업 생산 개시, FY3/26 말 풀 가동 목표가 명시되어 있습니다. 노무라 보고서는 2026년 3분기를 본격적인 생산 시점으로 잡고 있습니다. 계획대로 생산 능력이 확대되면, Toyobo는 2027년 이후 더 많은 고급형 수요를 흡수할 기회를 가질 수 있습니다.

Toray는 더 업스트림에 위치해 있습니다. MLCC 이형필름용 기재 필름의 외부 판매 시장에서 50% 이상의 점유율을 차지하고 있습니다. 공시된 IR 자료에 따르면, Toray 기후 공장의 신규 생산라인은 2026년 2월에 가동을 시작했습니다. 노무라 보고서 기준으로, 관련 생산 능력이 기존 대비 1.6배로 증가한 후에도 향후 판매량 증가 여지는 남아 있습니다.

MLCC 이형필름 시장 점유율: Lintec 37%, Toyobo 32%, Mitsui Chemicals 12%, 기타 19%.

이는 AI 서버로 인한 소재 수요 증가분이 균등하게 배분되지 않을 것임을 의미합니다. Lintec은 고급형 수요의 직접적인 수혜자에 가깝고, Toyobo는 생산 능력 확대 이후 점유율 도전자 역할을 하며, Toray는 기재 필름 외부 판매 증가의 혜택을 볼 것입니다.

목표 주가 7850엔의 배경, Lintec의 생산 능력 압박도 존재

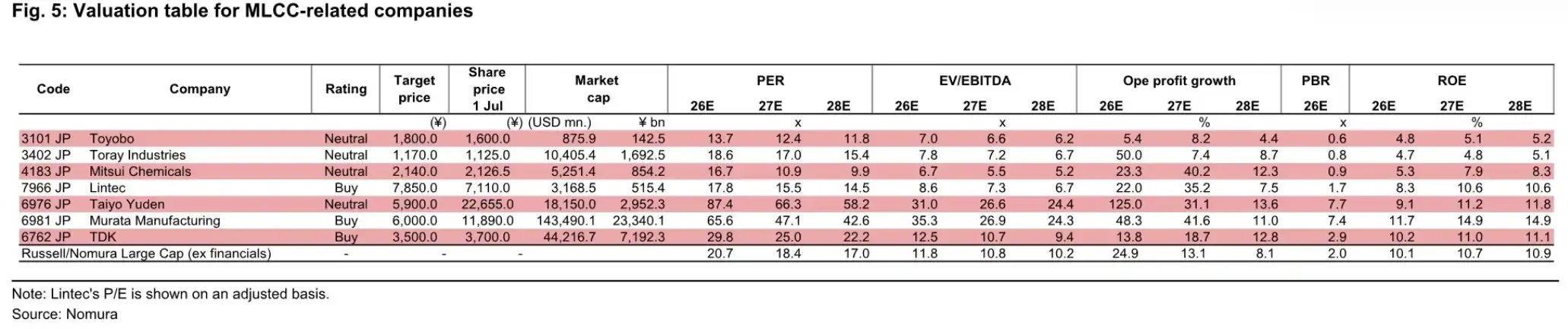

구체적인 종목과 관련하여, 노무라는 Lintec에 대해 가장 명확한 입장을 취하며 '매수' 의견과 목표 주가 7850엔을 제시했습니다. 보고서는 7월 1일 종가 기준 주가 7110엔, 2026년 예상 PER 17.8배를 기준으로 하고 있습니다.

동일한 가치 평가표에서 Toyobo는 '중립' 의견과 목표 주가 1800엔, Toray는 '중립' 의견과 목표 주가 1170엔, 다운스트림 MLCC 선두 기업 중 하나인 무라타 제작소는 '매수' 의견과 목표 주가 6000엔을 받았습니다. 이 목표 주가와 가치 평가 기준은 모두 노무라 보고서에서 비롯된 것이며, 공개 시장의 컨센서스는 아닙니다.

Lintec, Toyobo, Toray, 무라타 제작소 등을 포함한 MLCC 관련 기업들의 등급, 목표 주가, 현재 주가 및 2026-2028년 예상 PER을 비교한 가치 평가표.

Lintec의 약점은 생산 능력에도 있습니다. 노무라는 회사가 적시에 새로운 증설을 진행하지 않으면 2027년까지 풀 가동에 근접할 수 있다고 경고했습니다. AI 서버 관련 수요가 계속 증가할 때, 공급이 주문을 따라가지 못하면 Toyobo와 같은 경쟁사로 일부 점유율이 이동할 수 있습니다.

Toyobo의 기회는 바로 여기에 있습니다. 생산 능력이 확대된 후 업계 수요가 연간 약 10%의 성장세를 유지한다면, 신규 생산 능력은 점유율 상승으로 이어질 수 있습니다. 그러나 수요가 예상치를 밑돌면, 신규 공급 증가는 가격과 가동률에 하방 압력을 가중시킬 수 있습니다.

Toray의 기재 필름 증설은 업스트림 병목 현상을 완화하는 역할에 더 가깝습니다. MLCC 이형필름은 기재 필름 표면의 평활도에 대한 요구 사항이 높기 때문에, 기재 필름 공급 능력 향상은 코팅 업체의 출하량 확대를 지원하는 데 도움이 됩니다. 다만, Toray의 관련 사업이 그룹 전체 매출과 이익에 기여하는 바는 작아, 이 사업만으로 전체 기업 가치를 크게 변화시키기는 어렵습니다.

물량은 증가하지만, 가격이 항상 오르는 것은 아니다

이는 단순한 '수요 증가 → 가격 상승 → 주가 상승'의 이야기가 아닙니다. 주요 변수는 가격과 증설 속도입니다.

노무라는 2026년 MLCC 이형필름 판매 가격이 하락할 위험이 있다고 판단합니다. Toyobo의 신규 생산 능력 방출과 Toray의 기재 필름 생산 능력 향상으로 업계 공급이 증가하면, 가격이 반드시 수요와 함께 오르지는 않을 것입니다. 보고서는 동시에 전체적인 증설 규모는 여전히 온건한 편이며, 가동률이 크게 하락할 가능성은 낮고, 가격이 급락할 확률도 낮아 소재 업체들은 주로 출하량 증가로 혜택을 볼 것이라고 전망합니다.

이러한 판단에는 두 가지 전제 조건이 필요합니다. 첫째, AI 서버용 고적층 MLCC 수요가 지속적으로 실현되어야 하며, 둘째, 신규 생산 능력이 고급형 수요 증가를 현저히 초과하지 않아야 합니다. 만약 최종 고객사의 자본 지출이 둔화되거나 MLCC 업체들이 재고 조정에 들어간다면, 이형필름 수요 증가율은 노무라 모델의 약 10%에 미치지 못할 수 있습니다.

더 현실적인 변수는 각 기업의 실행 능력에 있습니다. Lintec이 증설에 뒤처지면 일부 고급형 주문을 놓칠 수 있습니다. Toyobo는 증설 후 수요가 이를 충분히 흡수하지 못하면 가격과 가동률 압박에 직면할 수 있습니다. Toray는 기재 필름 점유율이 높지만, 관련 사업이 그룹 전체에서 차지하는 비중은 제한적입니다.

AI 서버는 실제로 MLCC 이형필름이라는 작은 소재 부문을 시장의 주목을 받게 했습니다. 그러나 실적 가시화는 고급형 MLCC 주문이 지속적으로 증가하는지, 그리고 일본 업체들의 증설이 시기 적절하게 이루어져 새로운 공급 압박으로 작용하지 않는지에 달려 있습니다.