45일 만에 주가 반토막, Circle은 사실상 'DeFi 바로미터'?

- 핵심 의견: USDC 유통량과 Circle 주가가 동반 하락하며, 이는 실질적인 결제 수요가 아닌 DeFi 활동에 크게 의존하고 있음을 보여준다. 반면, USDT는 그림자 산업, 국경 간 임금 등 실제 사용 사례의 뒷받침으로 시장 위축 정도가 더 낮다.

- 핵심 요소:

- USDC 유통량은 736억 달러까지 감소하여 정점 대비 약 70억 달러(약 8.7%) 줄었다. 같은 기간 USDT는 47억 달러(약 2.5%) 감소에 그쳐 더 견조한 모습을 보였다.

- Circle 주가는 한때 63달러까지 반토막 났으며, 이는 DeFi 보안 사고(예: Kelp DAO 공격) 및 TVL 하락 시점과 일치한다. 분석가들은 Circle을 'DeFi 활동의 바로미터'라고 지칭한다.

- USDC의 75%는 일상적인 소비가 아닌 거래소 및 DeFi 프로토콜 내에서 유통된다. 이더리움 상위 100개 주소는 USDC의 50% 이상을 보유하며 집중도가 매우 높다.

- USDC는 Coinbase와 함께 Hyperliquid의 결제 스테이블코인으로 자리 잡기 위해 노력 중이나, 준비금 수익의 90%를 양보해야 한다. 이는 DeFi 위축 이후 성장 동력을 찾기 위한 고육지책을 반영한다.

- 2025년 USDC의 '유기적 전송량'은 18.3조 달러로 USDT(13.2조 달러)를 웃돌았지만, 실제 발행량 증가는 여전히 현실 지불보다는 온체인 투기 활동에 의존하고 있다.

원문 작성자: Eric, Foresight News

2026년 6월, Circle의 반등은 시작되자마자 끝나버렸다. USDC 유통량은 미 동부 시간 기준 6월 25일 현재 736억 달러로 감소, 정점 대비 약 70억 달러 감소했으며, Circle 주가 또한 한때 63달러 부근으로 반토막 났다.

70억 달러는 800억 달러의 10%에도 미치지 못하는 수준이다. 하지만 비교 대상인 USDT의 유통량은 최고 약 1910억 달러를 기록했으며, 현재도 약 1863억 달러로 47억 달러 감소에 그쳐 감소율이 3% 미만이다.

USDC 유통량 감소와 Circle 주가 하락 사이에 직접적인 인과관계를 입증할 증거는 없지만, 두 현상의 동시 발생과 이전 DeFi 분야 보안 사고 및 Circle 주가 하락 시점의 우연한 일치는 Compass Point의 분석가 Ed Engel이 지난 1월에 이미 표명한 견해와 맞물린다.

Circle은 DeFi 활동의 지표(barometer)다.

당시 Engel은 Circle의 거래 방식이 경기 순환주와 유사하며, 2025년 10월부터 2026년 1월까지 USDC 유통량 곡선과 ETH 가격 추세 간의 상관계수가 0.66에 달했다고 분석했다. 핵심 이유는 USDC의 75%가 암호화폐 거래소, DeFi 프로토콜 등에서 유통되는 반면, 실제 일상 소비나 송금 등에 사용되는 비율은 예상보다 훨씬 낮기 때문이다.

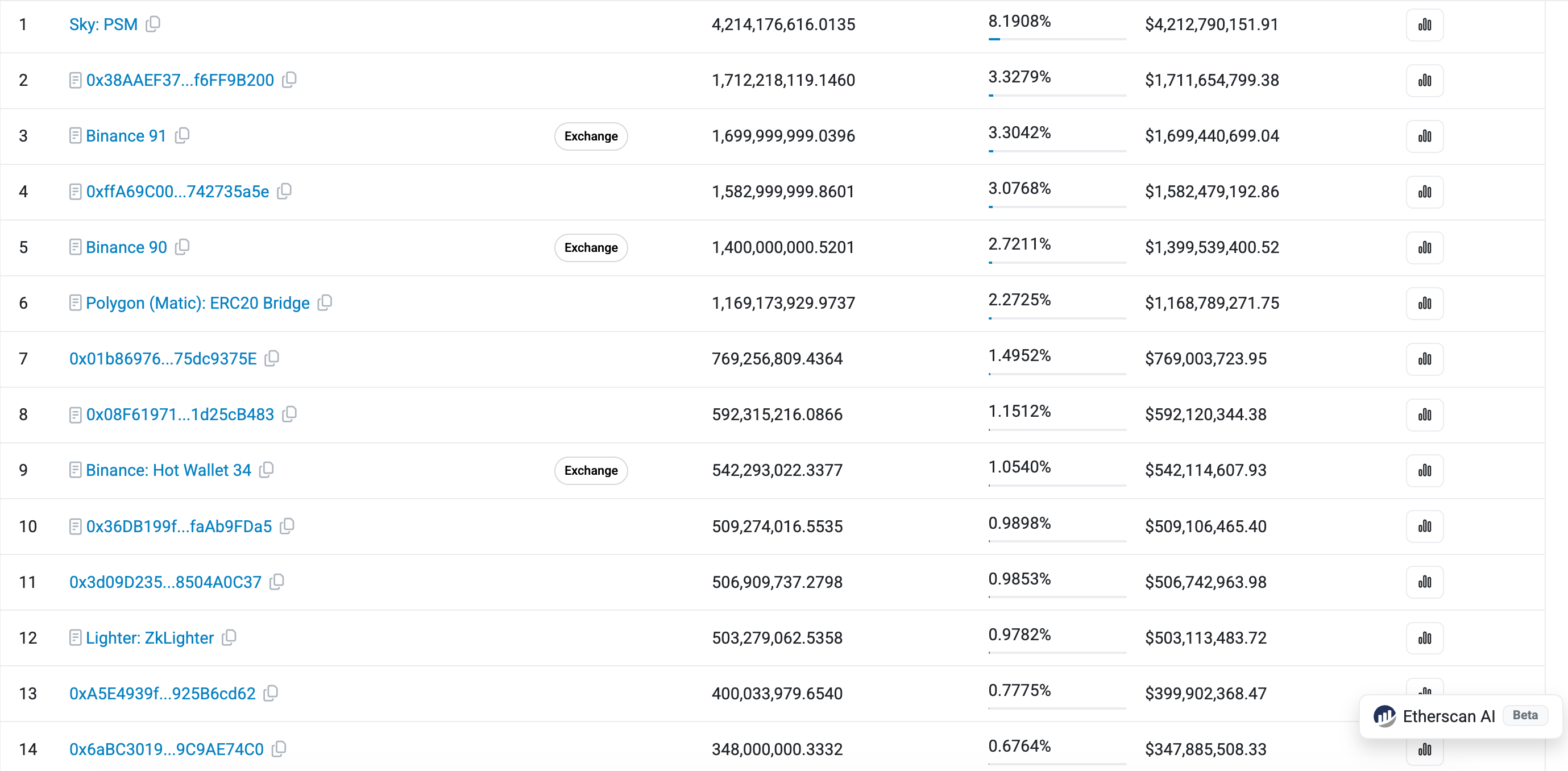

Etherscan USDC 보유 주소 순위를 살펴보면 첫 페이지에 수많은 컨트랙트 보유 주소가 있으며, 해당 USDC는 DeFi, 거래소 다중 서명 지갑, 크로스체인 브리지 등의 프로토콜이나 주소에 존재한다. 또한 이더리움 상 USDC 상위 100개 보유 주소가 전체 USDC의 50% 이상을 차지하며, 0.32%의 보유 주소가 총 공급량의 93.55%를 소유하고 있다. 방대한 양의 USDC가 은행 예금보다 높은 수익을 얻기 위해 프로토콜 내에 배치되어 있다.

이러한 데이터 집중도는 일상적인 유통을 목적으로 하는 '디지털 달러'로서는 바람직하지 않다. 이더리움 상 USDT의 더 높은 집중도를 반론으로 제기할 수 있지만, Web3 업계가 USDT로 임금을 지급하고, 무역 업계가 USDT로 결제하며, 불법/음성 거래가 USDT를 이용해 규제를 회피하고, 제3세계 국가들이 USDT를 예금 보호 수단으로 활용하는 등 실제 사용 사례는 매우 흔하다.

USDC만큼 '명예롭지'는 않지만, 이러한 시나리오들은 USDT의 기반을 형성하며, 암호화폐 거래 페어로 가장 많이 사용되어야 할 스테이블코인이 시장 침체 속에서도 더 규제를 준수하는 USDC보다 덜 위축되도록 만들었다. 오늘 보도된 인도 내 USDT 현물 가격이 정상 가격보다 8% 프리미엄이 붙은 것도 이 견해를 뒷받침한다.

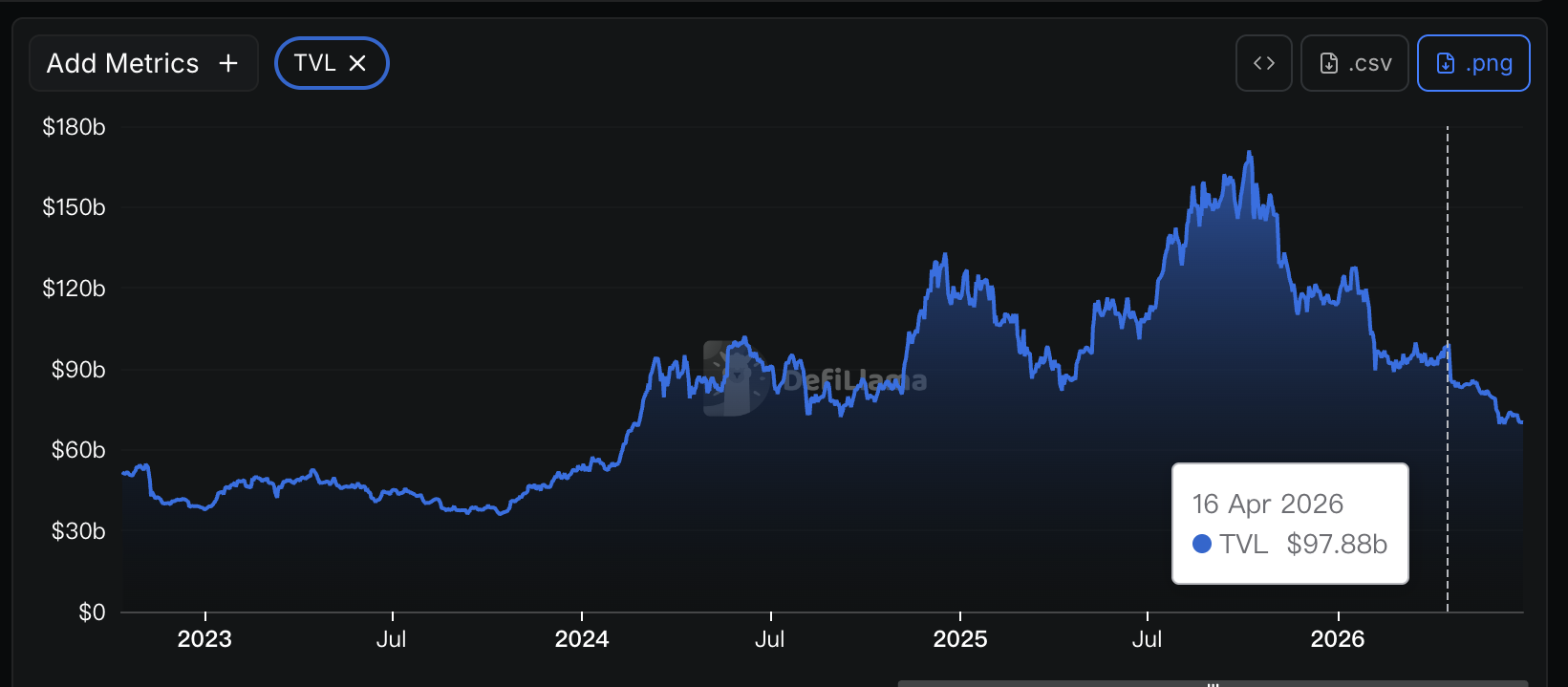

DeFi의 전체 TVL은 4월 중순, 즉 Kelp DAO 공격 사건을 기점으로 하락하기 시작했으며, Circle 주가는 5월 중순부터 하락하기 시작했다. 하락 시작 시점에는 차이가 있지만 이후 추세는 대체로 유사했다.

바로 지난달, Circle과 Coinbase는 협력하여 USDC를 Hyperliquid의 결제 스테이블코인으로 밀어 올렸다. 그 대가로 각각 50만 개의 HYPE를 스테이킹해야 했을 뿐만 아니라 Hyperliquid 상 USDC의 기초 준비 자산에서 발생하는 수익의 90%를 양보해야 했다. 표면적으로 '삼자 모두 윈윈'인 이 거래 뒤에는 Circle의 어쩔 수 없는 선택이 숨겨져 있다: 주력 시장인 DeFi가 빠르게 위축되기 시작했고, Kelp DAO 사건은 DeFi의 신뢰성에 큰 타격을 입혔으며, DeFi가 자연스럽게 USDC 물량을 늘리기를 기다리는 것은 한계에 부딪혀 Circle이 '자력구제'에 나서야 했기 때문이다.

자세히 살펴보면 USDC는 Hyperliquid뿐만 아니라 Lighter 등 플랫폼의 결제 자산으로도 사용된다. 암호화폐 분야 외에서도 Circle은 USDC가 '달러처럼 사용되도록' 끊임없이 추진하고 있다. Artemis 데이터에 따르면 USDC의 '유기적 전송량'(봇 활동, 고빈도 거래, 거래소 정리 지갑 등 제외)은 2025년 기준 18.3조 달러였으며, USDT는 13.2조 달러였다.

USDC가 기관 및 규제 준수 결제 등의 분야에서 널리 사용되는 것은 부인할 수 없는 사실이지만, 이러한 분야에서 필요한 USDC 양은 예상만큼 많지 않다. 자금 유통이 항상 USDC 형태로 이루어지는 것은 아니며, USDC를 '중간 상태'로 사용하여 은행이나 금융 기관 간 유통 시간과 자금 비용을 절감하는 경우가 많다.

즉, USDC가 100억 개 증가하려면 현실에서 수조 달러의 실제 자금 유통이 필요할 수 있지만, 체인 상에서는 몇 개의 대형 DeFi 프로토콜, Meme 코인 거래 플랫폼 또는 예측 시장이면 충분할 수 있다. USDC의 현실 유통이 아무리 빠르고 사용률이 높아도 USDC 발행량이 증가하지 않으면 수익과 이익도 증가하지 않는다.

물론 이것만으로 Circle이 '사망 선고'를 받을 이유는 되지 않는다. 만약 미래에 Circle이 DeFi에 대한 의존도에서 벗어나거나, 실제 생활에서의 사용이 USDC 발행량 증가에 유의미한 영향을 미친다는 것을 입증한다면 Circle의 투자 논리는 다시 쓰일 수 있다. 하지만 단기적으로는 DeFi가 '수익과 위험의 불균형'이라는 족쇄를 깨고 시장에 더 많은 신뢰를 줄 수 있을지 주목해야 할 것이다.