Missed the crypto-equity wave, South Korean crypto exchanges forced to chase meme coins

- Key Point: Due to strict regulations, South Korean crypto exchanges are unable to list diverse products such as derivatives and tokenized stocks, making their revenue heavily reliant on spot trading fees. Amid declining performance, these exchanges are forced to list speculative "meme coins" similar to SpaceX's stock ticker to attract trading volume, highlighting how protective regulations are exacerbating market risks and exchange operational difficulties.

- Key Elements:

- In Q1 2026, Upbit's revenue fell 54.6% year-on-year to 234.6 billion won, while Bithumb's revenue dropped 57.6% to 82.5 billion won, resulting in a net loss, collectively showing a decline in performance.

- Over 97% of South Korean exchange revenue comes from spot trading fees, but they are prohibited from offering tokenized stocks, futures, derivatives, and ETFs, resulting in an extremely narrow business scope.

- International exchanges like Coinbase, Binance, and Bybit have transformed into "everything exchanges," listing products like tokenized stocks. Trading volume in the cryptocurrency market reached $90 billion within 24 hours of SpaceX's listing.

- South Korean exchanges are unable to participate in the SpaceX listing bonanza; their only competitive tool is to list attention-grabbing speculative tokens at appropriate times, such as Spacecoin and SPX6900.

- While the regulatory intent is to protect investors, it deprives exchanges of revenue sources, making them more inclined to list high-risk assets during market downturns. Simultaneously, it drives investors towards overseas platforms like Binance, rendering regulations ineffective and causing revenue leakage.

- South Korean financial institutions are pushing for integration between securities firms and exchanges by acquiring stakes in crypto exchanges (e.g., Hanwha Investment & Securities increasing its stake in Dunamu, Mirae Asset acquiring Korbit), but the likelihood of traditional exchanges transforming into "everything exchanges" is extremely low.

原文来自Four Pillars

编译 / Odaily 星球日报 Golem(@web 3_golem)

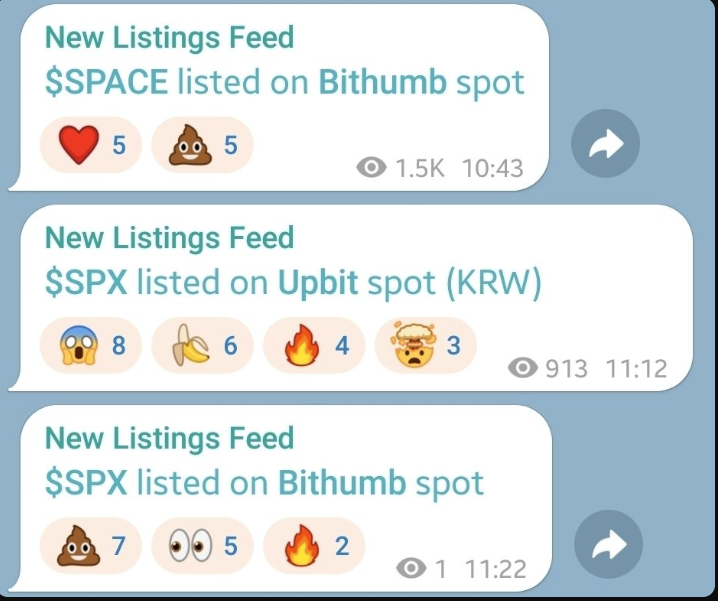

编者按:6 月 16 日,韩国交易所 Bithumb 上线一个名为名为 Spacecoin 的土狗币,紧接着 Upbit 上线了一个过时的 Meme 币 SPX6900。社区普遍认为韩国这两大加密交易所上线这两个代币的原因是它们恰好与 SpaceX 的股票代码相似,交易所想借势炒作“土狗”,以吸引交易量。

在加密市场行情走弱,韩国加密投资者均转向股票交易的背景下,韩国交易所 2026 年 Q1 业绩集体下滑,因此它们急需采取措施挽救颓势。但与其他海外交易所能转型为“万物交易所”,上线大批代币化股票满足加密交易者需求不同,韩国将代币化股票归类为证券,因此禁止了加密交易所进行此类交易,同时也不允许韩国加密交易所进行加密货币期货、衍生品或现货交易所交易基金(ETF)交易。

韩国旨在保护投资者的监管措施,如今反而将加密交易所推向了市场投机性最强的角落。在衍生品、代币化股票和预测市场等收入来源和新产品线全部被禁止后,交易所们为了提高平台交易量,就会倾向于选择上线那些能引起注意力、也更具投机性的“土狗”代币。

Upbit 和 Bithumb 上线“伪 SpaceX 股票”,引起韩国社区震惊

Bithumb 和 Upbit 上线了与 SpaceX 股票代码类似的代币

6 月 16 日上午,韩国社区最热门的话题是 Bithumb 上线不知名项目代币 Spacecoin (SPACE) 和 Upbit 上线 Meme 币 SPX6900。有人可能会问,这难道不是一则普通的代币上线公告吗?真正激起社区反应的并非上线本身,而是两者的代币名以及上线的时机。

四天前,6 月 12 日,SpaceX 在纳斯达克上市,股票代码为 SPCX。众所周知,SpaceX 的 IPO 创下了历史最高纪录,而由于股票相关话题如今在韩国加密货币社区成为主导,SpaceX 在周末也成为了该领域最热门的话题。

因此,在 Upbit 和 Bithumb 发布上币公告后,社区内开始流传一种怀疑,认为这两家交易所上架的代币名称和代码与 SPCX 非常相似,目的是为了蹭热度、获取交易量。虽然这种联系仅仅是巧合,但这种解读不仅看起来合理,也反映了韩国交易所的现状。

如今 Coinbase、Binance 和 Bybit 等海外平台允许用户直接在交易所内交易 SpaceX 和其他外国股票,但由于监管限制,韩国交易所无法提供此类产品,因此他们或许只能上架一种至少与 SpaceX 名称相似的代币。

但这件事并非只能当成一个笑话来看,它恰恰反映了如今韩国加密交易所与海外同行竞争的艰难处境。

韩国交易所现状

业绩整体下降,甚至出现亏损

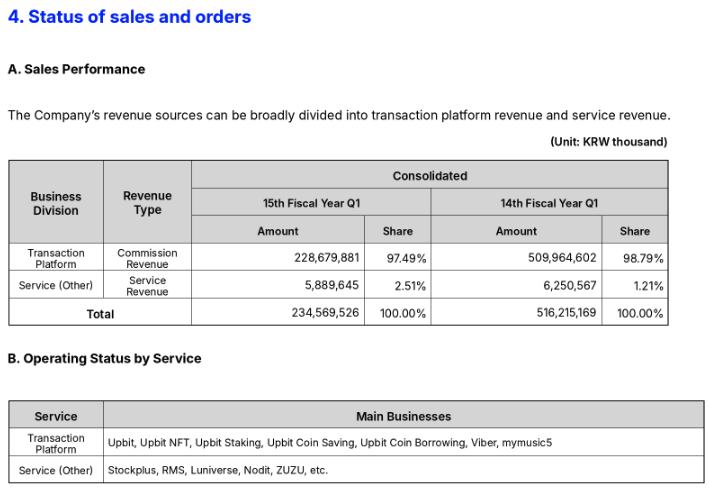

韩国两大交易所 2026 年第一季度的业绩表现都不佳。

Upbit 2026 Q1 业绩 来源:FSS DART

根据 5 月 15 日通过韩国金融监督院电子披露系统发布的季度报告,运营 Upbit 的 Dunamu 公布的合并收入为 2346 亿韩元,同比下降 54.6%,营业利润下降 77.8%至 880 亿韩元,净利润下降 78.3%至 695 亿韩元。Upbit 的手续费收入下降 55.2%,跌至 2000 亿韩元左右,而同期运营成本上升 22%,导致利润率受到挤压。

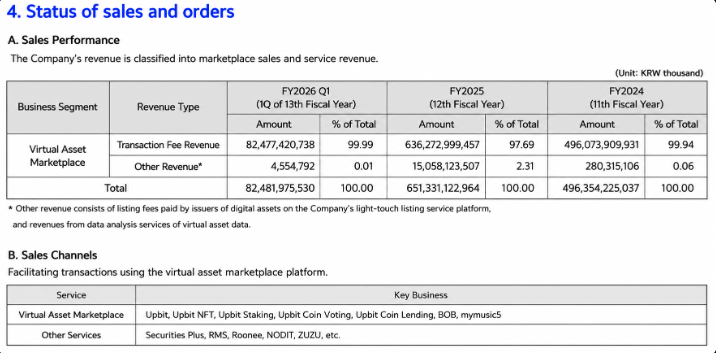

Bithumb 2026 Q1 业绩 来源:FSS DART

Bithumb 的情况则更为严峻。第一季度营收下降 57.6%至 825 亿韩元,营业利润暴跌 95.8%至 29 亿韩元,公司净亏损 869 亿韩元,连续第二个季度出现净亏损。亏损直接原因是交易额缩水导致手续费收入下降 87%。此外,由于违反《特定金融交易信息法》,韩国金融情报机构对其处以 369 亿韩元的罚款,并处以六个月的部分停业处分,这些因素也反映在第一季度的业绩中。

韩国交易所最大的问题在于收入结构几乎完全依赖于交易手续费。交易手续费约占 Dunamu 收入的 97.5%,Bithumb 收入的 99.99%,因此手续费实际上就是全部收入。然而,与其说是交易所经营方式存在任何疏忽,不如说是韩国加密交易所面临的监管环境(详见下文)造成了这种结构。

业务范围窄,仅能支持加密现货交易

实际上,韩国加密交易所能够进行的业务仅限于加密现货交易,其他领域基本无法进入,大多数都受到限制,无论是明文规定还是默许规避。以下是韩国加密交易所被规定不允许从事的业务:

- 代币化股票:2026 年 6 月,韩国金融服务委员会和金融监督院开始将代币化股票归类为证券而非虚拟资产。无论发行形式如何,证券均受《资本市场法》管辖;根据《电子证券法》,只有获得许可的电子登记机构才能进行电子权利登记。如果非此类机构的加密交易所发行或流通证券型代币,则相当于无证经营。换句话说,在海外快速发展的代币化股票,是韩国货币交易所结构上不被允许的资产,而且这种情况不太可能改变。

- 期货和衍生品:韩国加密货币交易所仅能提供现货交易,不能向国内用户提供永续期货或期权等衍生品。这与其说是法律上的明确禁止,不如说是此前一次尝试留下的阴影。韩国五大交易所之一的 Coinone,从 2016 年 12 月开始运营杠杆高达四倍的合约交易服务,持续约一年时间。2017 年底,随着政府监管措施和警方调查的展开,该服务被彻底关闭。 2018 年,警方以该服务未经金融监管机构批准运营为由,将其视为赌博活动,并将首席执行官车明勋(Cha Myung-hoon)等人以经营赌场罪名移交检方,甚至以赌博罪名逮捕了 20 名交易额超过 30 亿韩元的用户。该案于三年后的 2021 年结案,因证据不足而未予起诉。但自那以后,韩国没有任何一家加密交易所涉及杠杆交易或期货交易。

- 自律下的隐性规避:韩国加密交易所受数字资产交易联盟(DAXA)的自律监管,该联盟由五大韩元交易所组成。其上市审核标准包括去标识化带来的不透明度、证券化的可能性以及洗钱的可能性。这些标准实际上将强调匿名性的隐私币排除在外,并导致交易所避免上架可能被视为证券的代币。出于同样的原因,一些可能引发证券或赌博争议的资产,例如交易所代币或预测市场代币,在韩国交易所也很少出现。

总而言之,海外交易所正在拓展的几乎所有新领域,例如加密衍生品、代币化股票以及隐私币和预测市场等,在韩国交易所都受到限制。

韩国交易所已落后与全球交易所竞争

韩国交易所降低了上币标准吗?

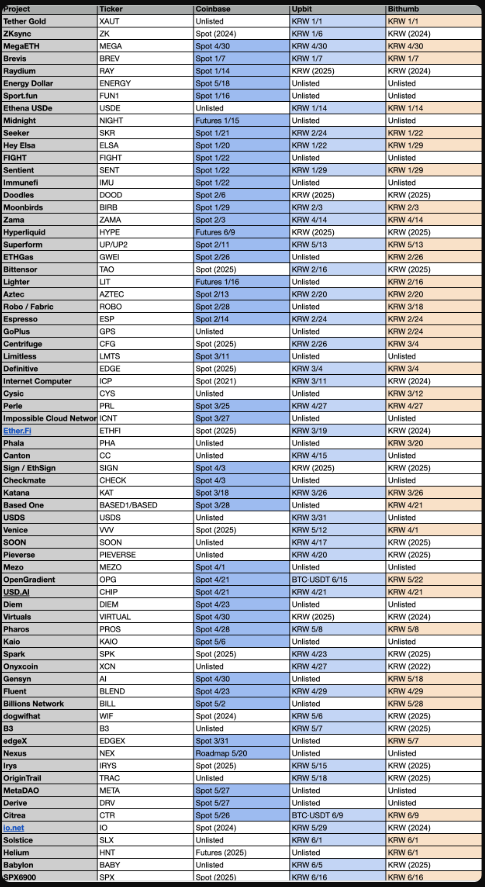

近期社区指责 Upbit 和 Bithumb 放宽了上币审核标准,下表是 Coinbase、Upbit 和 Bithumb 在 2026 年上线代币的完整比较列表:

Coinbase、Upbit 和 Bithumb 在 2026 年上线代币 来源:Four Pillars (@c4lvin)

就上线代币数量而言,Coinbase 领先。 Coinbase 上架了许多韩国两家交易所没有的资产,而且其中很大一部分不仅提供现货交易,还提供合约交易,比其他交易平台更早地提供了交易机会。仅从频率和时机来看,Coinbase 实际上更为积极。

2026 年,Upbit 上架的大量韩元新代币中,相当一部分此前已在 Bithumb 上线,例如 Bittensor (TAO)、Internet Computer (ICP)、Ether.fi (ETHFI)、io.net、dogwifhat、Spark (SPK)和 Babylon,这些代币大多在 Bithumb 上的交易量并不大。它们并非新发行的资产,而是早已存在于市场上的代币,只是在 Upbit 上币后才被列入平台,这或许导致 Upbit 的上架显得不够新鲜。

这种对代币质量下降的感知,其真正原因并非标准本身的降低,而是上币带来的交易量效应逐渐消退。在单一代币上市带来的交易量迅速枯竭、值得上市的新资产日益稀缺的环境下,Upbit 通过上线 Bithumb 的现有代币来保持上币速度。

归根结底,韩国用户的抱怨与其说是针对某个特定名称,不如说是源于他们与其他市场相比,在便利性方面感受到的差距,因为其他市场拥有代币化股票等更新的产品。

韩国交易所被排除在 SpaceX 上市盛宴外

与此同时,大型海外交易所的发展方向却截然相反。它们正努力突破虚拟资产的局限,打造所谓的“万物交易所”,即一个可以交易所有资产的单一应用程序。

其中最引人注目的是 Coinbase。在其 2025 年第四季度致股东信中,Coinbase 表示,除了加密货币和衍生品外,它已开始在应用程序内交易股票和 ETF,并向早期用户开放了约 3000 种资产,旨在将传统资产和数字资产整合到一个统一的投资组合体验中。该信函还强调,Coinbase 已成为业内首家推出 24 小时美国永续合约产品的公司,从而提升了其在衍生品市场的份额。

币安的做法则更为直接。自 2026 年 6 月 1 日起,币安向符合条件的用户开放了美国股票交易,用户可直接交易超过 7000 只美国上市股票和 ETF。此外,币安还推出了 bStocks,该代币将美股一对一地代币化,以稳定币结算,可提取至用户自托管钱包,并支持全天候交易。

Bybit 加入了 xStocks 联盟,并上线了由一家受监管的瑞士发行机构创建的代币化股票,这些价格追踪代币由真实股票支持,并使用稳定币进行全天候交易。

总之,海外加密交易平台已将代币化股票作为重点推广内容。韩国内外交易环境的差异在 SpaceX 上市过程中体现得最为淋漓尽致,对于海外交易所而言,此次上市是对代币化股票竞争的一次考验,纷纷推出了盘前合约产品和代币化股票。

SpaceX 相关产品上市后的 24 小时内,整个加密货币市场的交易额达到约 90 亿美元,其中仅币安一家就成交了 56 亿美元。

相比之下,韩国加密交易所却无缘参与这场盛宴,无论是代币化股票、永续合约,还是任何追踪 SpaceX 的产品,韩国国内都不允许交易。当世界各大交易所围绕同一热点进行数十亿美元的交易时,韩国加密交易所却没有任何渠道参与其中。

韩国交易所已被监管压的喘不过气

对于一家无法在产品种类上与世界其他地区竞争的交易所而言,剩下的战场就只有加密市场了。韩国交易所的收入实际上依赖于现货交易手续费,在既不能上线衍生品、股票的环境下,提升交易量的唯一途径就是在合适的时机上线那些能够吸引投资者眼球的代币。

韩国对加密交易所的严格监管旨在保护投资者。它将杠杆交易视为赌博,并予以禁止,它过滤掉了那些权利结构不透明的证券型代币,并将那些容易被用于洗钱或操纵价格的资产排除在上币审核之外。

然而,随着这种保护机制逐一剥夺交易所的收入来源和产品线,它们唯一剩下的手段就只剩下上线加密现货了。而当加密市场交易量越是萎缩,韩国交易所们就越倾向于上线那些注意力更高、因而也更具投机性的资产。产品阶段的保护最终会在上币阶段助长投机性资产的涌入,这次两大交易所上线与 SpaceX 股票代码类似的代币就是这种趋势的一个缩影。

更深层次的问题在于,即使是这种保护机制也并非完全有效。想要购买永续合约或代币化股票的韩国投资者并不会轻易放弃需求,他们会转向币安、Bybit 和 Hyperliquid 等海外平台。

换句话说,韩国监管本身并不能消除投资者的高风险交易,它只是将高风险交易推到了韩国当局无法监管的市场之外。当税收和跨境信息交换(CARF)于 2027 年全面生效时,这种离岸交易的规模就会从数据中体现出来。最终,投资者无论如何都要承担投机风险,同时失去国内的监管保障,而韩国交易所则损失了这些交易本应带来的收入。

这种结构也使韩国交易所自身变得脆弱,单一的产品、几乎所有收入都来自交易手续费、完全暴露在交易量周期波动的影响之下。Coinbase 将其收入分散到托管、稳定币、代币化股票和衍生品等业务中以缓冲市场下行周期,而韩国交易所则必须依靠单一产品正面承受同样的周期波动。随着这种差距逐季累积,最终演变为投资能力和产品竞争力的差异,而这种差异又会再次显现,就像国内用户感受到的便利性差距一样。

当然,韩国政府也在大力推进加密货币监管。数字资产基本法第二阶段、证券型代币发行(STO)的制度化、公司交易的批准、韩元稳定币和现货 ETF 的发行等一系列计划都将于 2026 年同时启动,这充分体现了政府的决心。然而,即便这些新规最终得以推出,它们也可能不会由现有的加密交易所运营,而是会交给证券公司、电子注册机构等持牌机构。

因此,目前正在发生的融合并非加密交易所转型为证券公司,而是证券公司和银行收购加密交易所的股份,并将它们纳入同一体系。 2026 年,韩华投资证券将其在 Dunamu 的持股比例增至 9.84%,成为第三大股东;韩亚金融集团持股 6.55%;三星证券、三星信用卡和三星 SDS 持股 4%。Korbit 被未来资产集团收购;韩国投资证券签署战略股权投资协议,收购 Coinone 20%的股份,成为其第三大股东。随着金融监管机构对金融和加密货币分离问题持谨慎态度,并倾向于放宽相关限制,此类联盟正在迅速增多。

韩国是否会像国外那样,允许加密交易所发展成为“万物交易所”?这种可能性微乎其微。

但这篇文章并非主张立即取消监管,而是提出为某一时代设计的保护框架,随着如今市场快速趋向资产融合,反而造成了更多隐性成本。在如此严峻的环境下运营的韩国加密交易所,在类似当前这样的熊市中,会将这些成本转嫁给用户,最终就会导致像今天这样,昙花一现、交易需求短暂的“土狗”再次涌现,造成更多受害者。