一万亿市值的「易中天」,谁才是性价比之王?

- 핵심 시각: 이 글은 A주 광모듈 '이중톈(易中天, 신이성·중지쉬창·톈푸통신)' 3사의 AI 테마 하 가성비 차이를 심층 분석하며, 각 기업의 밸류에이션 로직이 상이함을 지적하고, 중국 광모듈 산업의 수익 풀이 상류 칩 부문에 종속된 근본적 리스크를 밝힙니다.

- 핵심 요소:

- 신이성은 PEG 0.30 수준으로 수치상 가성비 1위지만, 고객 집중도, 해외 매출 비중 78%, 기술 스토리 부족으로 인해 낮은 밸류에이션에 '지속 가능성'에 대한 할인이 포함되어 있습니다.

- 중지쉬창은 업계 선두주자로서 엔비디아 800G/1.6T 모듈 시장의 높은 점유율을 바탕으로 수익성 확실성이 가장 높지만, 트레일링 PER이 73~74배에 달하고 미국 '1260H 리스트' 포함에 따른 지정학적 리스크에 직면해 있습니다.

- 톈푸통신은 상류 '물 장수'로서 매출총이익률이 50%를 상회하고 CPO 아키텍처 업그레이드 수혜를 받지만, 실적 탄력성이 낮고 밸류에이션이 가장 비싸며, 기관의 컨센서스가 모듈 로직을 오용하여 오차가 발생하기 쉽습니다.

- 광모듈은 사실상 시스템 집적에 가까우며, 진정한 수익 풀은 상류의 레이저 칩에 있습니다. 해외 기업 Lumentum, Coherent의 실적은 강력하며, CPO에는 이들의 CW 광원이 필요하여 '이중톈'의 확장이 오히려 상류 기업의 영역을 넓혀주고 있습니다.

- 위안지에테크 등 국내 기업들의 100G EML 등 칩 분야 돌파는 '이중톈'이 단순 조립이라는 해자에서 벗어나 칩 레벨로 나아가 더 나은 수익을 확보할 수 있을지를 결정짓는 숨은 변수입니다.

抖音博主「李一恩」找到了他的流量密码。每天点评股市之前,他都要先喊一句口号,「还是那句话,时间会证明光模块和算力的」。喊了一年多,单条视频的点赞从两三千一路涨到四五万,评论区涌进来的网友只问一件事,现在才「站在光里」,是不是太晚了。

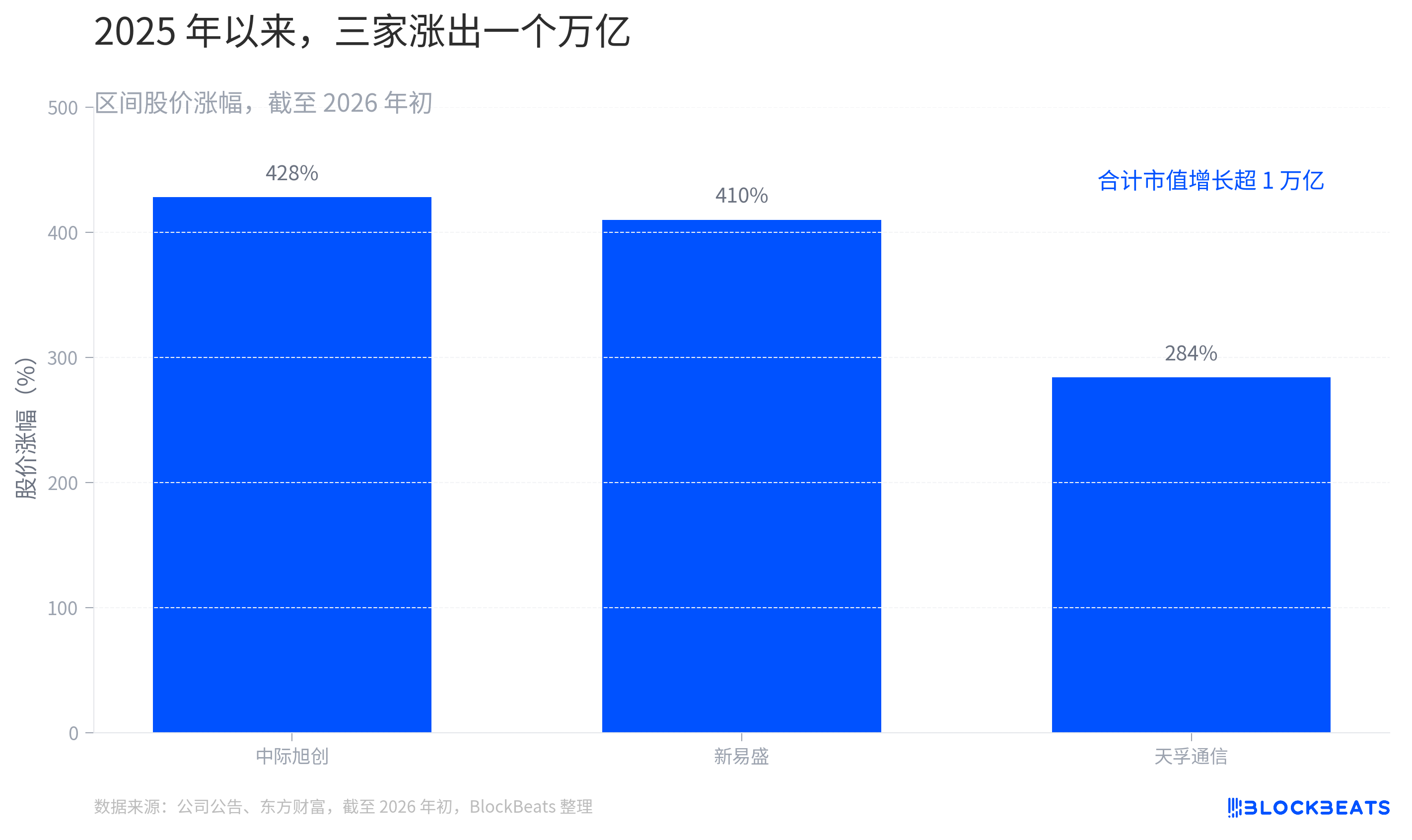

把网友焦虑串起来的那三个字,叫「易中天」。它不是百家讲坛那位学者,而是 A 股给三家光模块龙头起的绰号:新易盛、中际旭创、天孚通信,各取一字。从 2025 年 4 月的低点算起,新易盛涨了 16 倍,中际旭创 17 倍,天孚通信 10 倍。早早买进去的人,赚麻了。

但故事讲到 2026 年 6 月,剧情拐了个弯。6 月 5 日,「易中天」集体跳水,中际旭创单日大跌近 8%。6 月 11 日,新易盛盘中一度逼近跌停,CPO 概念开始回调。夺路而逃的人和蜂拥抄底的人,在天量成交里完成了交接。

造富的故事已经被讲烂了。真正没人认真回答的问题是另一个:如果三家里只能选一个,谁最值?我们在这篇文章里不谈「还能不能上车」,只拆一个问题。易中天里,谁的性价比最高。

光模块这轮行情,早就没人按当期市盈率看了。

原因很简单,当一家公司的利润还在以三位数的速度增长,用过去十二个月的利润去算市盈率,算出来的数字没有意义。市场定价的锚,已经从「今年赚多少」切换到了「2026、2027 年能赚多少」。截至 2026 年初,三家公司 2025 年以来的股价涨幅分别是中际旭创 428%、新易盛 410%、天孚通信 284%,合计市值增长超过一万亿元。这一万亿,买的不是当下,是未来两到三年的预期。

所以「性价比」在这里不是「哪个股价低」,而是要拆成三把尺子来量。第一把是 PEG,也就是动态市盈率除以增速,衡量「同样的增长你付了多少钱」。第二把是盈利质量,衡量赚到的钱干不干净、毛利率高不高。第三把是确定性的折溢价,衡量市场愿意为「稳」额外付多少、为「不确定」扣多少。

三把尺子量下来,三家给出的是三个完全不同的答案。一个是数字上的性价比之王,一个是贵但稳的确定性,一个是最贵的确定性。

新易盛:数字上的性价比之王,但便宜有便宜的道理

先看那个数字上最便宜的。

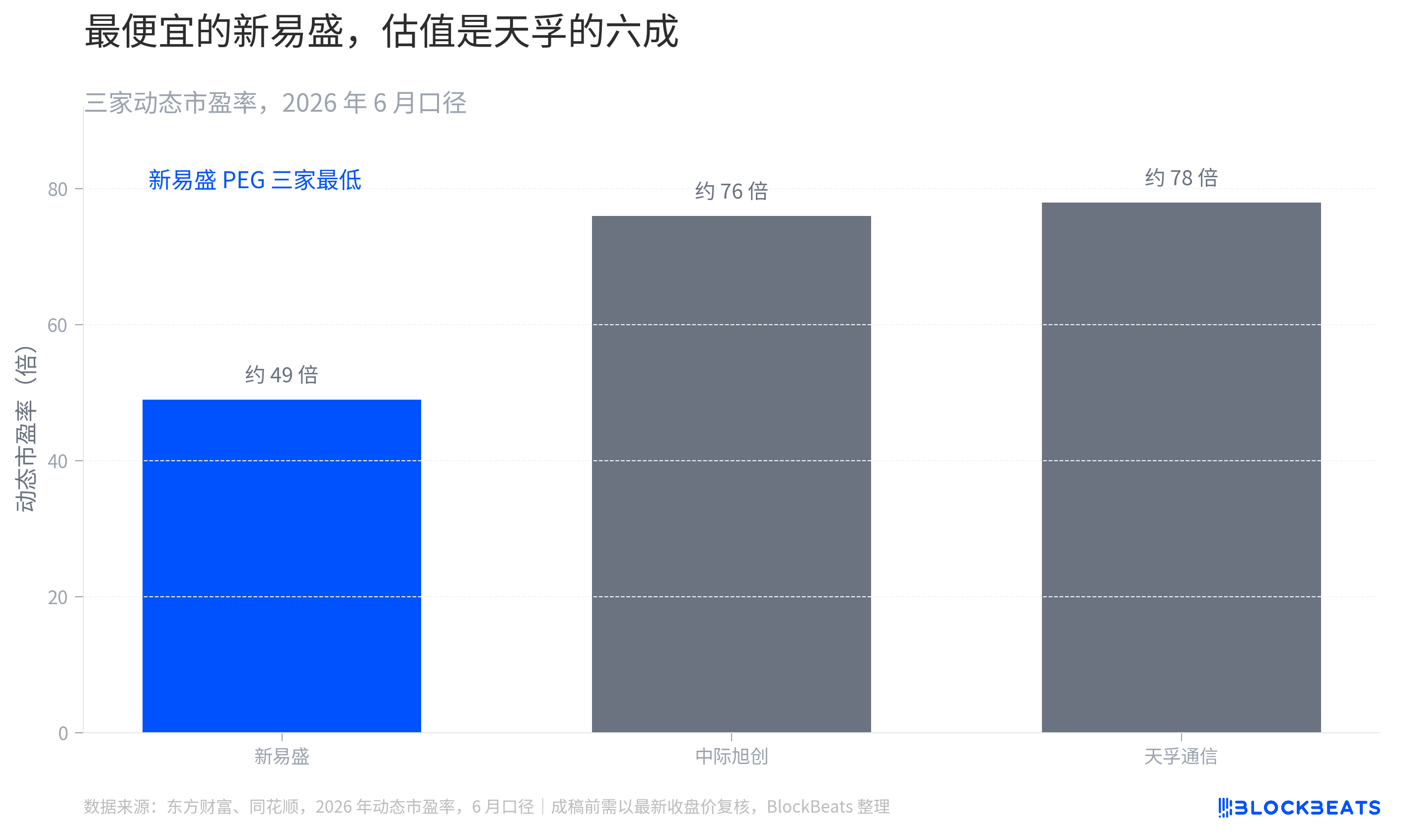

按 PEG 算,新易盛是三家里最划算的。它 2025 年的归母净利润同比增速接近 2.5 倍,显著高于同期中际旭创的 89.5% 到 128%。第四季度净利润环比还在 +39%,1.6T 产品提前放量。增长这么猛,估值却最低。以 2026 年机构一致预期净利润计算,它的动态市盈率只有约 22.8 倍,对应的 PEG 约 0.30,是三家里最低。同样一单位的增长,你为新易盛付的钱最少。

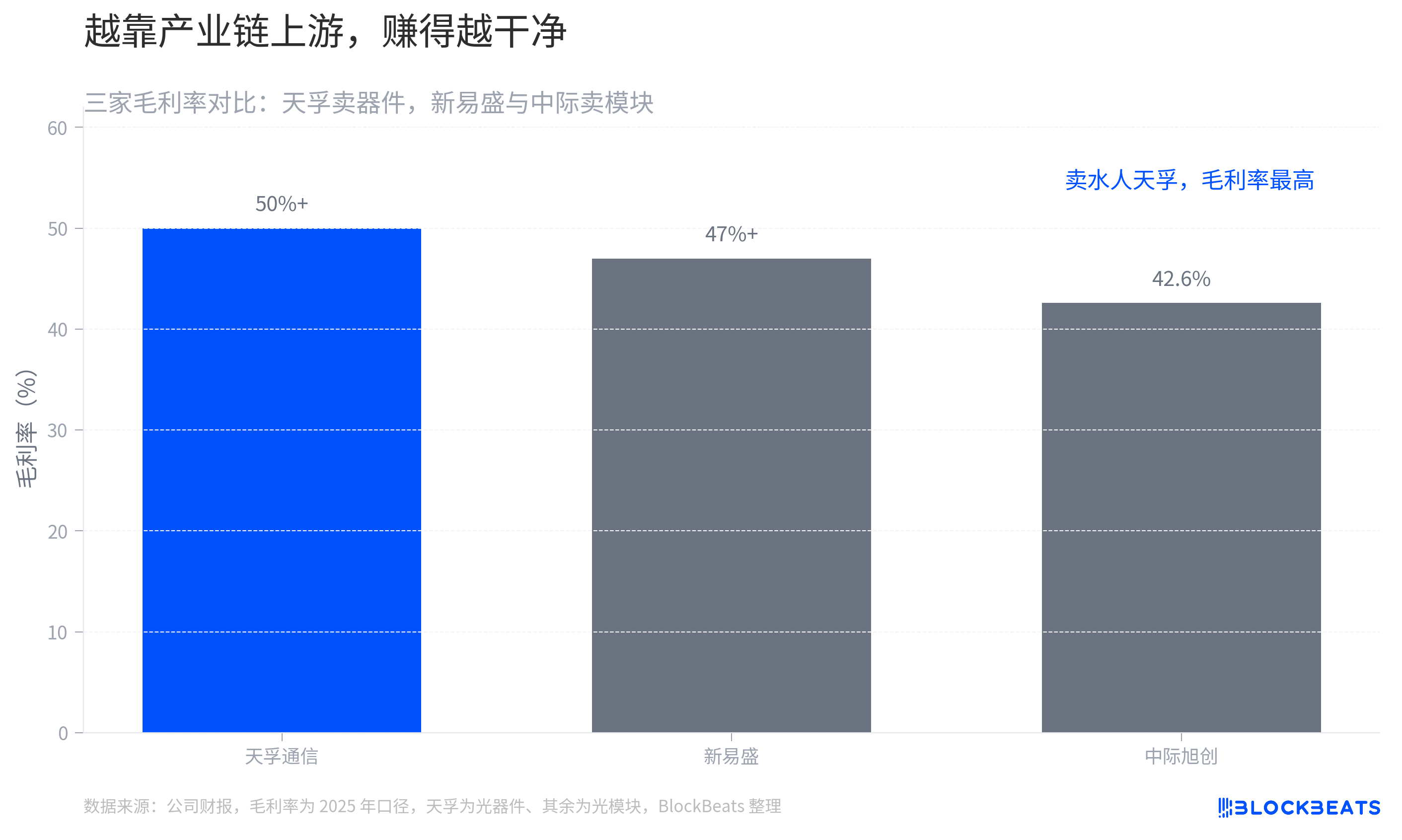

不止便宜,它赚的钱还最「干净」。2025 年业绩里,新易盛的非经常性损益只有 3300 万元,毛利率维持在 47% 以上,靠的是垂直整合带来的成本优势。盈利质量这一项,它甚至压过了规模更大的中际旭创。

故事讲到这里,新易盛看起来像个被市场低估的黑马。但这恰恰是不能停在表面的地方。它的便宜,是折价,不是馅饼。

市场不会平白无故给一家高增长公司打折。新易盛被压低的,是几个真实的风险点。客户集中度偏高,业绩高度依赖少数几个大客户。海外营收占比达到 78%,直接暴露在关税和贸易限制的尾部风险里。还有最关键的一点,「黑马」的爆发力能不能持续。在长期技术叙事和前瞻布局上,它讲的故事不如中际旭创厚。市场给的那个低市盈率,本质上是对「可持续性」打的折。

这个折价正在被部分修复。2026 年内新易盛股价涨幅已超过 79%,并开始筹划赴港上市。资金在用脚投票,把它从「不被信任的黑马」往「被重新定价的龙头」上拉。便宜,但便宜在收敛。

那贵的那个,又稳在哪里?

中际旭创:贵的确定性

中际旭创的性价比,不在便宜,在确定性。

把一组对比摆出来就懂了。2026 年第一季度,中际旭创单季营收 194.96 亿元、净利润 57.35 亿元。一个季度的净利润,就超过了它 2024 年全年的总和。同期,它的光通信收发模块毛利率从 2024 年的 34.65% 提升到了 42.61%,提了将近 8 个百分点。规模在涨,赚钱效率也在涨,这是龙头才有的姿态。

支撑这种确定性的,是份额和技术代差。中际旭创拿下了英伟达 800G 光模块采购的一半以上。到了 1.6T 这一代,它凭借率先完成英伟达验证的先发优势,市场预期它能拿到 50% 到 60% 的份额。在去年三季度的业绩说明会上,公司高管把节奏说得很清楚,「今年三季度,重点客户开始部署 1.6T 并持续增加订单……预计 2026 到 2027 年其他重点客户也将大规模部署 1.6T」。为了接住这批订单,公司在备芯片、扩产能,国内海外两头铺。

代价是,它最贵。中际旭创的滚动市盈率一度达到 73 到 74 倍,比新易盛高出 40% 以上。你为它付的,是一份「龙头壁垒 + 技术领先」的溢价。这份溢价适合更看重确定性、且付得起贵的人。

但确定性不等于没有风险,而且它的风险更偏「黑天鹅」性质。2026 年 6 月 8 日(美国时间),中际旭创被美国国防部列入「1260H 清单」。公司紧急回应,称这一认定不符合客观事实,公司既非军工企业、也非军民融合企业,未对经营产生实质性影响,订单、生产、供应链一切正常。回应归回应,对一家海外营收占比高达 86.8% 的公司来说,地缘政治才是悬在头顶那把真正的剑。它不影响基本面,却能在任何一个交易日把估值砍下来一截。

把两家模块厂拆完,还剩一个根本不在同一张餐桌上的天孚。

天孚通信:最贵的确定性,赌的是下一代架构

天孚通信特殊在哪?它不是卖模块的,是卖「水」的。

用一个产业链的类比最直观。如果说中际旭创、新易盛是直接面对食客的餐厅,天孚通信就是给餐厅供货的人。它把光引擎、光器件这些核心部件卖给下游的光模块厂,由后者组装成完整模块再出货。它不直接承接云厂商的订单,但每一块高端光模块里,都有它的东西。

身处上游,让它拥有三家里最高的毛利率,常年维持在 50% 以上,竞争格局也最清晰。更重要的是,它押中了一条确定性极高的长坡:CPO/NPO 架构。有机构测算,在一台高配 51.2T 交换机的价值链里,天孚通信在 FAU、精密透镜和光引擎封装环节的合计潜在价值量,有望达到 7000 美元到 1 万美元的量级。

对比传统可插拔时代单机几十美元的零部件产值,这是一次彻底的量价齐升。无论下游云厂商最终选哪家模块方案,只要数据中心还在往更高效、更节能的架构演进,「卖水人」的位置就稳。

听起来很美。但天孚的问题,恰恰也藏在「卖水人」这三个字里。它弹性最小、估值最贵、而且最容易踩预期差。

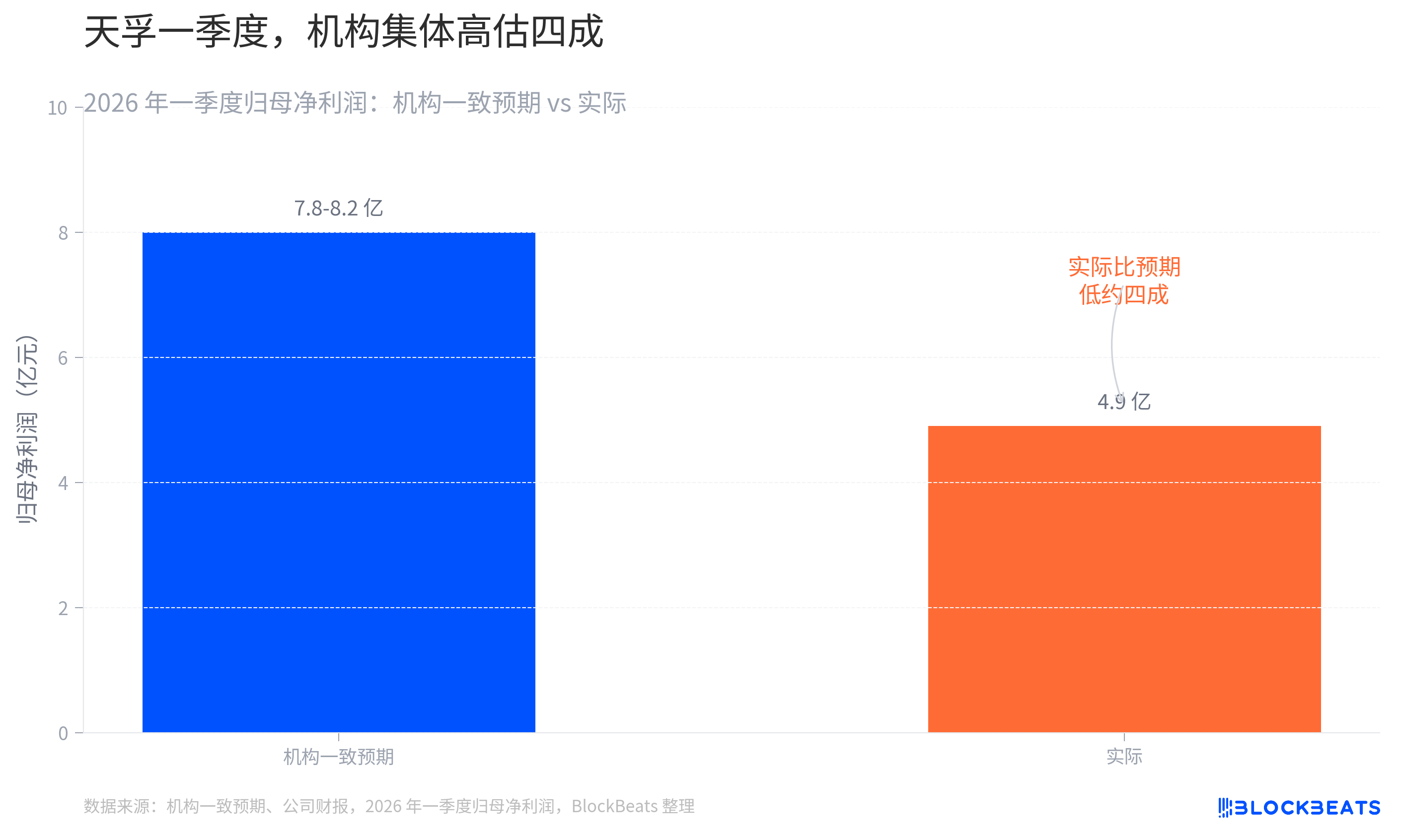

弹性小,是因为它的增长是溪流,不是脉冲。中际旭创、新易盛直接吃 AI 资本开支的脉冲式爆发,业绩弹性巨大。天孚的增长稳,却平缓。估值贵,是因为市场把这份确定性提前定到了天上。截至 2026 年 2 月 10 日,它的滚动市盈率约 122 倍,远高于另外两家。而最容易踩预期差这一点,2026 年一季度刚血淋淋地演过一遍。机构一致预期它当季净利润在 7.8 到 8.2 亿元,实际只有 4.9 亿元。巨大的落差,是机构用模块厂的脉冲逻辑去套一家光器件公司的结果。

这恰恰提醒了所有想给「易中天」排座次的人:天孚和另外两家,不是一盘菜。用卖整机的逻辑去给卖发动机的定价,本身就是一种误读。

到这里,三家拆完了。但「性价比」这道题,还有一个所有人都没算进去的隐藏变量。

利润池根本不在他们手里

回到那张牌桌,问一个更狠的问题:易中天赚的,到底是不是「好钱」?

光模块的本质,是系统集成。采购光芯片、电芯片、光学器件,再用封装工艺组装成一个完整模块。壁垒并不在组装本身。真正的利润池和护城河,集中在产业链的两端:上游的激光芯片,和交换芯片。中国厂商主导的,是中间那道组装工序。

因此很多人关于「中际吊打 Lumentum、Coherent」的话就得分两层看。在模块份额上,它成立。中际旭创确实把这两家美国老牌厂商压在身下。但在利润质量上,是另一回事。

Lumentum 和 Coherent 守的恰恰是上游。它们靠垂直整合的激光芯片供应对冲缺货风险,磷化铟、砷化镓这些 III-V 平台在高功率应用上的优势,至今真实存在。而且这两家根本不是被打趴下的手下败将,是正在快速回血的上游玩家。Lumentum 在 2026 财年第一季度营收同比增长 58%,毛利率从 28% 升到 34%。

Coherent 同期单季营收做到 18.1 亿美元、同比增长 21%,数据中心与通信业务已占总营收的七成半、同比增长超过 40%,非 GAAP 毛利率提到 39.6%。

更刺的一点在后面。易中天这轮万亿估值,押的是 CPO 这代架构切换。而 CPO 离不开 CW 光源和磷化铟衬底,这两样恰恰是美厂的腹地。Coherent 正在把磷化铟产能翻倍,它在美国得州 Sherman 的工厂是全球最先进的磷化铟产线,专门为包括英伟达 CPO 在内的方案爬产 CW 激光器。

易中天越是赌架构升级,就越是在替上游的美国芯片厂扩大地盘。所以易中天赚的是组装和器件的钱,Coherent、Lumentum 赚的是芯片的钱。后者更薄、更慢,却更持久。

这也是为什么大家要把「源杰高功率激光器」和「易中天」放在一起说。源杰科技代表的,是国产激光芯片往产业链上游爬的努力。它的 100G EML 已在 2025 年通过客户验证、2026 年进入量产,CW 100mW 高功率光源也实现批量交付,一季度营收同比增长超过三倍。这一层若能在 EML、高功率激光芯片这个最肥的卡点上真正突破,「易中天」的护城河才算从组装延伸到芯片,绑定才真正结实。若爬不上去,性价比再高,也只是赚一份辛苦钱。

这才是衡量三家长期性价比真正的隐藏变量,不是谁的 PEG 更低,而是中国光模块产业能不能把利润池从上游抢过来。

时间会不会证明光模块和算力,没人知道。但至少,站在光里的人,应该先想清楚自己站的是哪一束。