The AI-driven two-day bear market is over. Why is capital buying memory first?

- Key Point: Following the semiconductor sell-off on June 5, the assets that saw priority capital inflows were memory (Micron, SK Hynix). This is because AI demand can be most quickly converted into orders, prices, and profits for memory, making its EPS (earnings per share) upgrade logic more easily verifiable through financial reports.

- Key Factors:

- The June 5 crash stemmed from an expectation gap after Broadcom's earnings, signaling the market's verification threshold for AI semiconductors has shifted from "AI narratives" to "profit realization," but it does not mean demand has collapsed.

- After Micron plunged 13.25%, it rebounded nearly 10%, followed by gains in SK Hynix. Capital is not leaving AI, but rather rotating within the sector towards segments with a shorter path to EPS realization.

- The EPS transmission chain for memory is short: AI server demand directly drives HBM, server DRAM, and eSSD. Capacity shifts then push up contract prices for traditional DRAM/NAND, subsequently improving revenue and gross margins.

- Micron set multiple records in FQ2 2026, and SK Hynix reported an operating profit margin of 72% in Q1 2026, directly verifying that AI memory has already entered current quarterly statements.

- TrendForce expects traditional DRAM contract prices to rise 58%-63% QoQ in Q2 2026, and NAND contract prices to increase 70%-75% QoQ. Q1 2026 saw DRAM industry revenue grow 81% QoQ.

- South Korea's semiconductor exports in May 2026 surged 169.4% YoY to $37.16 billion, surpassing 40% of total exports for the first time, providing industry-level validation of the memory boom.

TL;DR

- 미국 반도체 주식이 6월 5일 대규모 리스크 회피(조정)를 겪은 후, 마이크론은 6월 8일 10% 가까이 반등했고, 6월 9일에는 한국 시장도 이에 동조하며 SK하이닉스와 삼성전자가 뚜렷한 상승세를 보였습니다.

- 실적 보고서, DRAM/NAND 가격 인상 및 한국 반도체 수출 데이터를 종합해 볼 때, 현재 메모리 반도체는 시장에서 주당순이익(EPS) 상향 조정에 따라 가격이 책정되기 더 쉬운 상황입니다.

- 관련 종목: 마이크론, SK하이닉스, 삼성전자, 웨스턴디지털, 샌디스크, 엔비디아, 브로드컴, 마벨, 코히런트, 크레도, SOXX 반도체 ETF, SMH 반도체 ETF.

6월 5일 반도체 폭락 이후, 시장의 관심은 빠르게 '왜 떨어졌는가'에서 다른 질문으로 옮겨갔습니다: 하락 이후, 어떤 종목이 먼저 회복될 것인가?

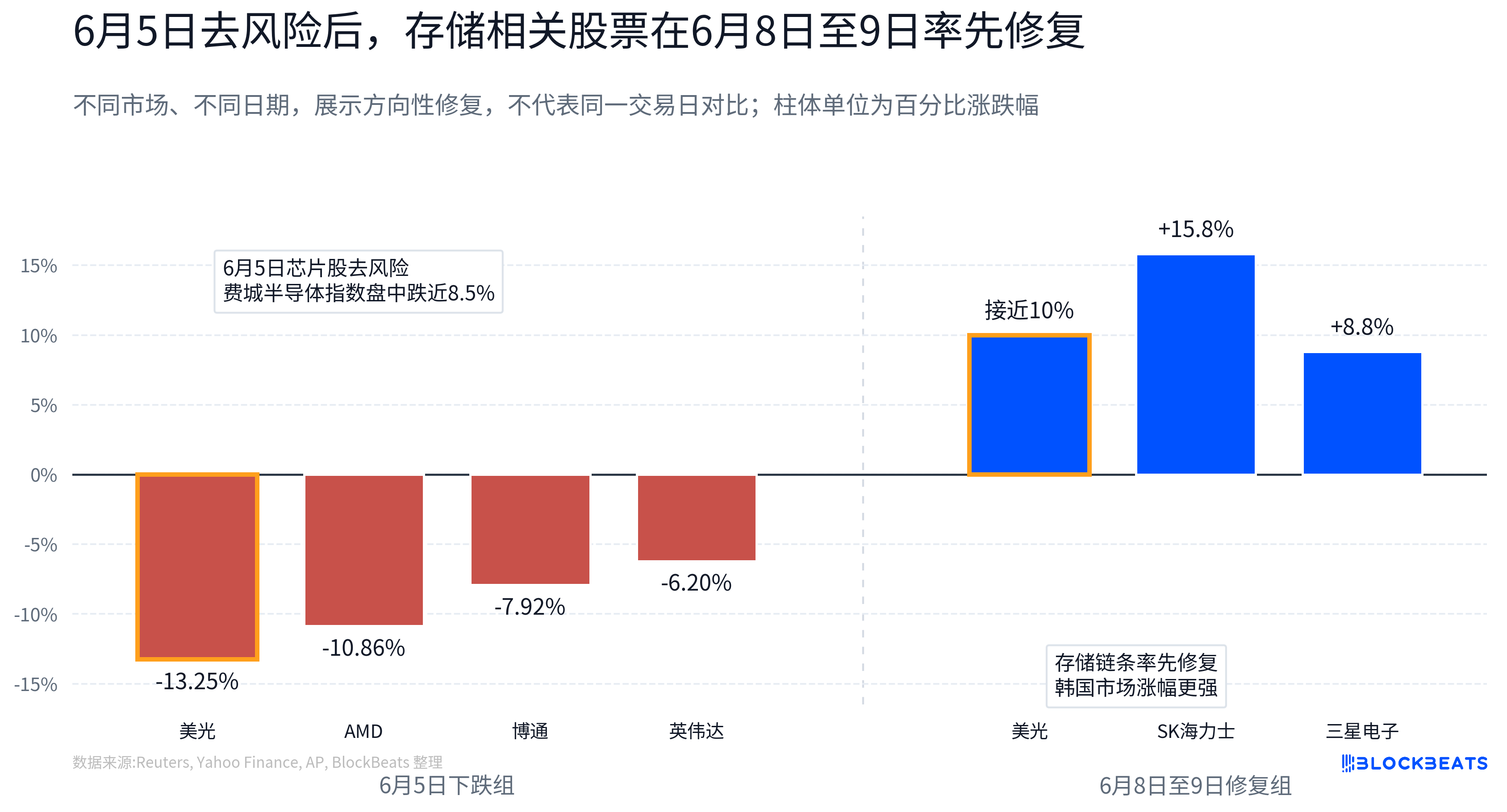

그 답은 균일하지 않았습니다. 로이터 통신에 따르면, 미국 상장 반도체 기업들의 시가총액은 한때 1조 달러 이상 증발했으며, 필라델피아 반도체 지수는 장중 8.5% 가까이 하락했습니다. 개별 종목별로는 마이크론이 약 13.25%, 엔비디아가 약 6.2%, AMD가 약 10.86%, 브로드컴이 약 7.92% 하락했습니다. 그러나 6월 8일, 마이크론은 빠르게 10% 가까이 반등했습니다; 6월 9일에는 한국 시장의 SK하이닉스와 삼성전자도 동반 강세를 보였습니다.

자금은 AI 반도체를 떠나지 않았습니다. 대신 섹터 내부에서 재선별이 이루어지고 있습니다. 밸류에이션이 시험대에 오르기 시작하면서 시장의 초점은 '누가 AI 스토리를 가지고 있는가'에서 '누가 AI 수요를 가장 빨리 이익으로 전환할 수 있는가'로 이동했습니다. 미래의 제품 주기, 고객 도입, 자본 지출 확대 기대감이 여전히 거래되는 일부 AI 하드웨어 부문과 달리, 메모리 반도체의 수요 증가는 이미 주문, 가격, 그리고 실적 보고서에 더 직접적으로 반영되고 있습니다.

이것이 바로 메모리 반도체가 가장 먼저 자금 유입을 받은 이유이기도 합니다. 시장이 되사는 것은 단순히 메모리 자체가 아니라, 그 뒤에 있는 더 쉽게 검증 가능한 EPS 성장 로직입니다.

폭락은 고기대 매매가 재평가되었음을 의미

이번 리스크 회피(조정)의 촉발점 중 하나는 브로드컴 실적 발표 후의 기대치 차이였습니다.

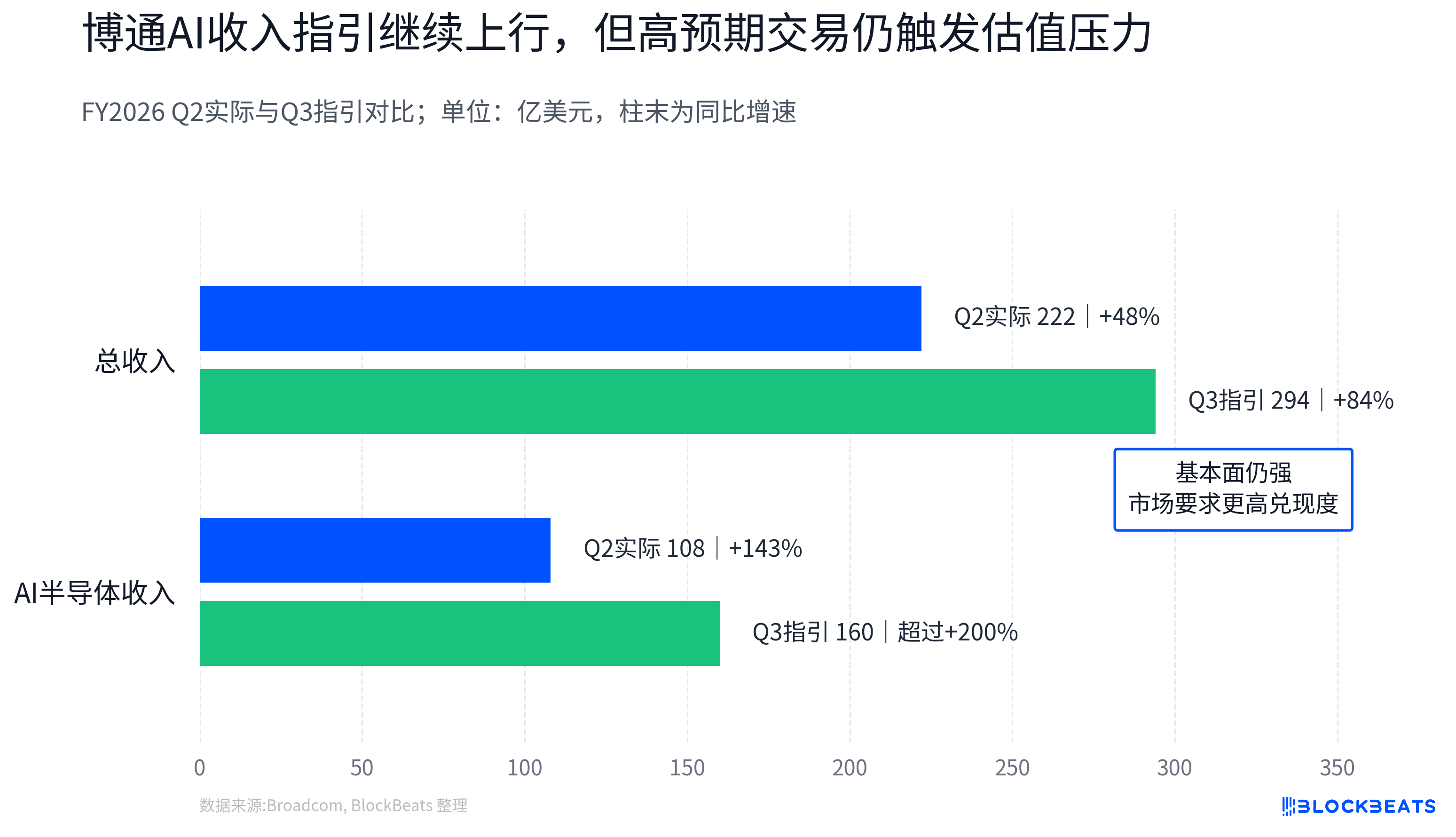

절대적인 숫자로만 보면 브로드컴의 펀더멘털은 약하지 않았습니다. 회사 공시에 따르면, FY2026 2분기 매출은 222억 달러로 전년 동기 대비 48% 증가했습니다. 회사는 FY2026 3분기 총 매출이 약 294억 달러에 달할 것으로 예상했으며, AI 반도체 매출은 160억 달러에 달해 전년 동기 대비 200% 이상 성장할 것으로 예상했습니다.

그러나 시장은 매도를 선택했습니다. 그 이유는 AI 수요가 갑자기 사라졌기 때문이 아니라, AI 반도체 자산이 지난 1년 넘게 이미 매우 높은 기대치를 축적해왔기 때문입니다. 펀더멘털이 강한 기업조차 AI 매출 가이던스가 일부 기대치에 미치지 못한다는 이유로 매도 압력을 받을 수 있다는 것은 시장의 프라이싱 기준이 변했다는 것을 의미합니다. AI 체인에 속해 있다는 것만으로는 충분하지 않으며, 성장 기울기, 이익 실현, 그리고 다음 분기 가이던스 모두가 밸류에이션을 따라잡아야 합니다.

이것이 바로 6월 5일 폭락의 의미입니다. 이는 수요 붕괴 테스트가 아니라, 높은 기대치를 가진 거래에 대한 스트레스 테스트였습니다.

과거 AI 반도체의 주요 테마는 '누가 AI 자본 지출(CAPEX)에 더 가까운가'에 더 가까웠습니다. GPU, ASIC(주문형 반도체), 고속 광모듈, 구리 연결, 장비 및 재료 등 AI 클러스터 확장 체인에 포함될 수 있는 모든 것은 밸류에이션 프리미엄을 받을 수 있었습니다. 하지만 시장이 과밀 거래, 높은 밸류에이션, 가이던스 이행 속도에 대해 우려하기 시작하자, 문제는 '누가 AI 스토리를 가지고 있는가'에서 '누가 AI 수요를 가장 빨리 실적으로 전환할 수 있는가'로 바뀌었습니다.

주식 시장의 경우, 궁극적으로 밸류에이션을 결정하는 것은 주문 자체가 아니라 주문이 주당순이익(EPS)으로 전환될 수 있는지 여부입니다. 장기적으로 주가는 본질적으로 기업의 수익성을 가격에 반영하기 때문입니다. 시장이 3년 후의 스토리보다 다음 분기 이익에 주목하기 시작할 때, EPS의 변화는 종종 스토리 자체보다 더 중요합니다.

따라서 브로드컴의 역할은 신호적인 의미를 갖습니다. 브로드컴은 AI ASIC 및 네트워크 칩 체인 내 핵심 자산 중 하나입니다. 브로드컴이 강력한 기업이었기 때문에 실적 발표 후 주가 반응은 AI 반도체 체인이 더 높은 수준의 검증 기준을 받고 있음을 보여줍니다.

왜 메모리 반도체인가: 가격과 이익이 이미 모델에 반영됨

메모리 반도체의 장점은 EPS 전달 체인이 더 짧다는 점입니다.

AI 서버 수요는 우선 HBM(고대역폭 메모리), 서버용 DRAM, eSSD(엔터프라이즈 솔리드 스테이트 드라이브)와 같은 고부가가치 제품의 수급 관계를 변화시킵니다. 클라우드 업체와 AI 시스템 업체는 더 많은 연산 능력을 필요로 하므로, 더 많은 GPU용 메모리, 더 높은 용량의 서버 메모리, 그리고 더 대규모 데이터 센터 스토리지가 필요합니다.

메모리 제조사들이 생산 능력을 HBM과 고급 서버 제품으로 전환하면 기존 DRAM, NAND의 공급은 더욱 압박을 받고, 계약 가격은随之 상승합니다. 이 체인은 먼 미래의 상상력에 완전히 의존하는 것이 아니라, 비교적 빠르게 매출, 매출총이익률, 그리고 EPS로 이어집니다.

마이크론의 실적은 이미 이러한 변화를 반영하고 있습니다. 회사 공시에 따르면, FY2026 2분기에는 매출, 매출총이익률, EPS, 잉여현금흐름 등 여러 분야에서 기록을 경신했으며, 데이터 센터 관련 매출은 전년 대비 큰 폭으로 성장했습니다. 또한 회사는 FY2026 3분기에도 계속해서 뚜렷한 신기록을 세울 것이라고 가이던스를 제시했습니다. 마이크론에게 AI 스토리지는 더 이상 먼 미래의 비전이 아니라, 당분기 재무제표에 반영되는 수익원입니다.

SK하이닉스의 재무제표는 더욱 직접적입니다. 회사 공시에 따르면, 1분기 26년 매출은 52조 5763억 원, 영업이익은 37조 6103억 원, 영업이익률은 72%에 달했습니다. 회사는 이러한 성장이 HBM, 고용량 서버 DRAM 모듈, eSSD와 같은 고부가가치 제품에 의해 주도되었다고 밝혔습니다. 투자자들에게 이러한 수익성은 제품 구조, 수급 갭, 그리고 가격 결정력이 모두 재무제표에 반영되었음을 의미합니다.

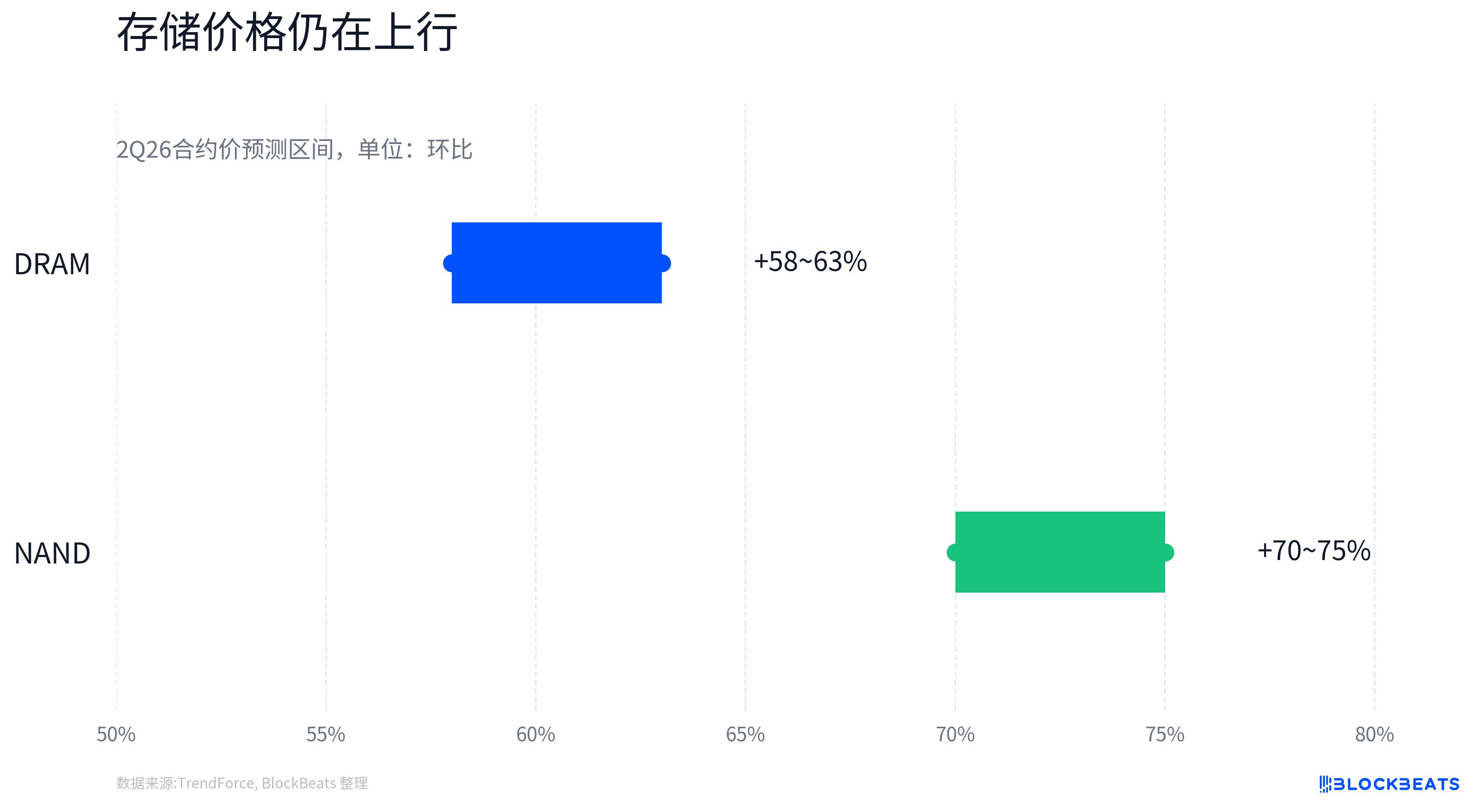

업계 가격 데이터도 동일한 논리를 뒷받침하고 있습니다. TrendForce는 2분기 26년 기존 DRAM 계약 가격이 전 분기 대비 58%에서 63% 상승하고, NAND 플래시 계약 가격은 전 분기 대비 70%에서 75% 상승할 것으로 예상했습니다. 또한 보고서는 1분기 26년 DRAM 산업 매출이 전 분기 대비 81% 증가했다고 밝혔습니다.

가격이 곧 이익을 의미하는 것은 아니지만, 공급이 타이트하고 제품 구성이 상향 이동하며 수요가 강한 단계에서는 가격 상승이 시장의 향후 몇 분기 EPS 모델링을 개선할 것입니다. 한국 수출 데이터도 산업 차원의 선행 검증을 제공합니다. 로이터와 한국 언론 보도에 따르면, 한국의 2026년 5월 수출은 사상 최대를 기록했으며, 반도체 수출은 전년 동기 대비 169.4% 증가한 약 371억 6천만 달러에 달했고, 전체 수출에서 반도체가 차지하는 비중은 처음으로 40%를 넘었습니다.

이것이 SK하이닉스나 삼성전자의 주당순이익과 직접적으로 같을 수는 없지만, 메모리 경기가 이미 국가 수출 차원의 매출 가속도로 반영되고 있음을 보여줍니다.

메모리 반도체는 더 강력한 스토리가 아니라, 더 빠른 검증

이번 재평가에서 메모리 반도체와 다른 AI 반도체 분야의 차이는 성장의 유무가 아니라, 성장이 어떻게 검증되는지에 있습니다.

엔비디아는 여전히 AI 수요의 총괄 밸브 역할을 합니다. GPU 플랫폼의 진화는 AI 서버 아키텍처, HBM 용량 요구 사항 및 공급망 자격을 결정합니다. 그러나 시장은 엔비디아의 성장과 이익에 이미 매우 익숙하며, 밸류에이션은 오랫동안 가장 강력한 AI 자산에 집중되어 왔습니다. 단기적으로는 수출 규제, 공급망 제약, 플랫폼 전환 속도 및 기대치 차이에 더 취약합니다.

ASIC 방향 역시 실질적인 논리를 가지고 있습니다. 클라우드 업체의 자체 칩 개발, 맞춤형 가속기, AI 추론 수요 증가는 브로드컴, 마벨과 같은 자산의 장기적인 성장 가능성을 높이고 있습니다. 그러나 ASIC은 프로젝트 기반 사업에 가깝기 때문에, 고객 집중도, 단일 프로젝트 도입 속도, 양산 시점 및 차세대 플랫폼 전환 등이 매출 가시성에 대한 시장의 판단에 영향을 미칠 수 있습니다.

광모듈과 구리 연결 분야 역시 EPS 실현 경로가 있습니다. Coherent, Credo와 같은 기업들은 AI 클러스터 내부 대역폭 업그레이드의 혜택을 받고 있으며, 1.6T, 3.2T 광모듈 및 클러스터 상호 연결 아키텍처 변화는 모두 수요를 창출할 것입니다. 그러나 이러한 분야의 가격 결정은 미래 아키텍처 로드맵, 고객 인증, 출하 속도 및 자본 지출 주기에 더 크게 의존합니다. 시장이 프리미엄을 기꺼이 부여할 때 이들의 탄력성은 매우 강합니다. 시장이 검증을 요구하기 시작하면, 주문이 언제 매출로 인식될지에 대한 질문을 받기도 더 쉽습니다.

이에 비해 메모리 반도체의 현재 가격 결정 기준은 더 직접적입니다. HBM 수요는 고급 제품을 견인하고, 생산 능력 전환은 기존 DRAM/NAND 공급을 압박하며, 계약 가격 상승은 매출을 개선하고, 제품 구성 상향 이동은 매출총이익률을 높이며, 최종적으로 EPS로 이어집니다.

이 체인이 위험이 없다는 것을 의미하지는 않지만, '미래의 특정 세대 아키텍처가 대규모 주문을 창출할 것'이라는 기대보다 다음 분기 실적으로 검증되기가 더 쉽습니다. 이것이 메모리 반도체가 모델링하기 더 쉽다는 의미입니다. 이는 메모리가 GPU, ASIC, 광모듈보다 더 중요하다는 것이 아니라, 이번 AI 반도체 리스크 회피(조정) 이후 시장이 가격, 주문, 이익률 및 수출 데이터로 공동 검증 가능한 자산을 더 선호한다는 것을 의미합니다.

EPS 로직은 강화되고 있지만, 아직 합의가 된 것은 아님

하루 또는 이틀간의 반등이 AI 반도체 거래가 완전히 PER 확장에서 EPS 검증으로 전환되었음을 증명하지는 않습니다.

마이크론의 6월 5일 약 13% 하락과 6월 8일 약 10% 반등에는 기술적 반발 매수, 공매도 청산, 위험 선호도 회복이 포함될 수 있습니다. SK하이닉스의 상승 역시 엔비디아 데이터 센터 협력 관련 소식에 의해 촉발되었습니다. 단기 시세에서는 뉴스, 포지션, 펀더멘털이 종종 중첩되므로, 모든 상승분을 EPS 확실성으로만 돌릴 수는 없습니다.

메모리 반도체 자체는 여전히 경기 순환적인 산업입니다. DRAM과 NAND 가격의 급속한 상승은 공급업체의 이익을 개선할 수 있지만, 공급 확대를 자극하거나 일부 최종 고객의 구매 의욕을 억제할 수도 있습니다. HBM의 연간 계약, 수율 개선 속도, 고객 자격 및 점유율 배분은 여전히 변화하고 있으므로 모든 가격 인상이 손실 없이 손익계산서로 이어진다고 단순 가정할 수 없습니다.

SK하이닉스와 마이크론은 이미 시장의 높은 관심을 받는 AI 메모리 종목이지만, 주가 탄력성과 펀더멘털 탄력성이 항상 동기화되는 것은 아닙니다. 만약 향후 DRAM/NAND 가격 상승 기울기가 완화되거나, HBM 점유율이 기대에 미치지 못하거나, 고객의 이중 주문(허위 수요)이 드러날 경우, EPS 상향 조정 로직 역시 도전을 받을 수 있습니다.

마찬가지로 ASIC, 광모듈, 구리 연결, 장비 및 재료를 반대로 부