Bank of America Hartnett: Brace for "June Storm," U.S. CPI Will "Prick the Bubble"

- Core View: Bank of America strategist Michael Hartnett warns that if the upcoming U.S. CPI data exceeds expectations, it will trigger a sell-off in risk assets. Combined with a hawkish pivot by global central banks and liquidity being drained by mega IPOs, the tech bubble is facing an extremely fragile moment, with the U.S. stock market undergoing a severe stress test in June.

- Key Factors:

- Historical data shows that once CPI breaks above 4%, the S&P 500 index averages a 4% decline over the following 3 months and a 7% decline over 6 months.

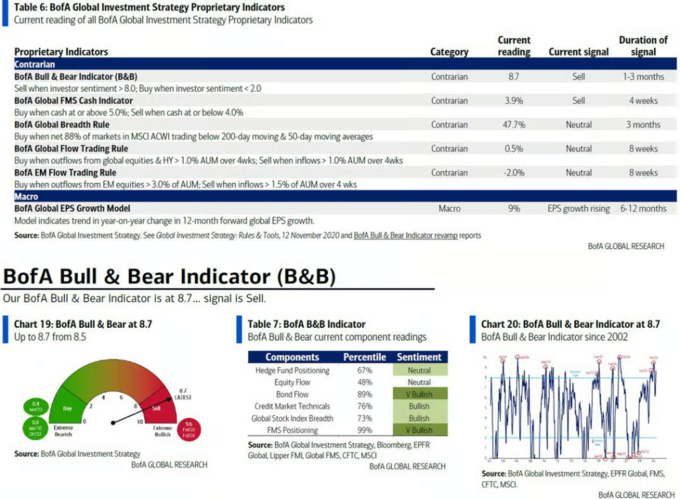

- The Bank of America Bull & Bear Indicator rose from 8.5 to 8.7, issuing a strong "sell signal." Historical data suggests global stocks typically lose an average of 2%-3% in the subsequent 2-3 months.

- Inflation is above target in 46 of 68 central banks globally. The probability of rate hikes by the European Central Bank and the Bank of Japan is 98% and 83%, respectively, which could lead to a surge in bond yields.

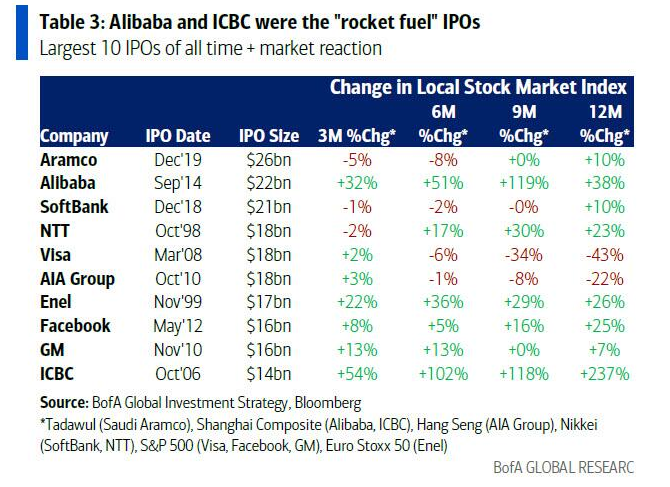

- Mega IPOs like SpaceX will drain record levels of liquidity from the market. Historically, the listings of Visa and AIA have served as market "topping" signals.

- A "tail-risk" event where unemployment and CPI cross paths could re-emerge. In similar years like 1966 and 1973, Fed rate hikes inflicted painful memories on the market.

원문 저자: 예전, 월스트리트 인사이트

뱅크오브아메리카(BofA) 전략가 하트넷은 경고합니다: 만약 앞으로 인플레이션 데이터가 예상을 상회한다면, 이는 직접적으로 위험 자산 매도를 촉발할 것입니다. 역사적 데이터에 따르면, 지난 100년 동안 CPI가 4%를 돌파하면 S&P 500 지수는 이후 3개월간 평균 4% 하락하고, 6개월간 평균 7% 하락했습니다.

또한, 시장의 '매도 신호'가 지속적으로 강화되고 있습니다. SpaceX와 같은 거대 IPO가 기록적인 유동성을 흡수할 것이며, 여기에 글로벌 중앙은행의 매파적 전환 위험이 더해져 기술 버블은 극도로 취약한 순간을 맞이하고 있습니다.

미국 증시는 6월에 심각한 스트레스 테스트에 직면해 있습니다. 뱅크오브아메리카 전략가 마이클 하트넷은 일련의 집중된 거시경제 이벤트 위험과 시장 유동성의 급격한 이탈이 글로벌 채권 수익률을 크게 상승시켜 현재의 기술 자산 거품을 꺼뜨릴 수 있다고 경고합니다.

추풍 트레이딩 데스크에 따르면, 하트넷은 최신 보고서에서 다가오는 미국 CPI 데이터가 이 '6월 폭풍'의 핵심 촉매제라고 밝혔습니다. 만약 최신 인플레이션 데이터가 예상을 상회한다면, 이는 직접적으로 위험 자산의 매도 매커니즘을 촉발할 것입니다. 역사적 데이터는 인플레이션이 중요한 경계선을 돌파할 때, 이후 몇 달간 미국 기준 지수의 깊은 조정을 초래하는 경향이 있음을 보여줍니다.

동시에, 글로벌 중앙은행의 집중된 결정과 발언이 시장의 방향을 주도하고 있습니다. 특히, 곧 새 연방준비제도(Fed) 의장이 될 워시가 주도하는 연방공개시장위원회(FOMC) 회의에서, 그 정책 입장의 매파와 비둘기파 성향이 미국 증시와 장기 채권 수익률의 운명을 결정할 것입니다. 예상을 초과하는 어떤 긴축 신호도 투자자에게 큰 타격을 줄 것입니다.

시장의 낙관적 분위기가 극도로 고조된 상황에서, 뱅크오브아메리카의 내부 감정 지표는 강력한 '매도 신호'를 이미 발령했습니다. 여기에 다가오는 거대 기술 기업 IPO가 시장 유동성을 전례 없이 흡수할 것이 더해져, 현재의 위험 자산은 극도로 취약한 상태에 노출되어 있습니다.

주요 인플레이션 데이터 임박, 미국 증시 역사적 하락 위험 직면

6월 10일 발표 예정인 미국 CPI 데이터는 시장이 직면한 첫 번째 시험대입니다.

지난 3개월 동안 이 데이터는 전월 대비 평균 0.6% 상승했고, 지난 6개월 동안 평균 0.4% 상승했습니다. 만약 5월 CPI 상승률이 0.4%를 초과한다면(현재 시장 예상은 0.5%), 이는 미국 CPI 상승률이 4%를 돌파하고 미국 중간선거 이전에 5%를 향해 나아갈 가능성이 있음을 의미합니다. 이러한 추세는 위험 자산을 극도로 불안하게 만들 것입니다.

역사적 데이터에 따르면, 지난 100년 동안 CPI가 4%를 돌파하면 S&P 500 지수는 이후 3개월간 평균 4% 하락하고, 6개월간 평균 7% 하락했습니다.

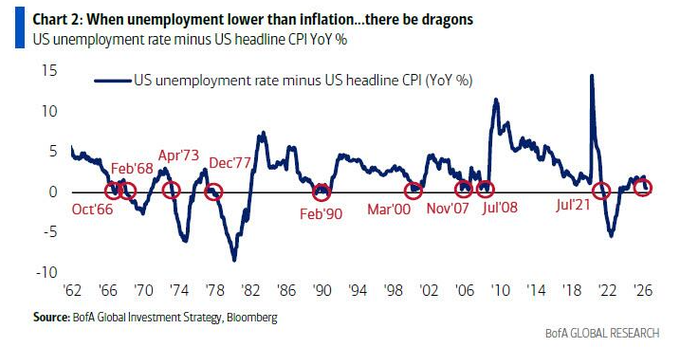

또 다른 간과할 수 없는 인플레이션 지표는 실업률과 CPI의 교차입니다.

5월에는 '극히 낮은 확률이지만 영향력은 막대한 가능성'이 존재합니다. 즉, 미국 실업률(컨센서스 예상 4.3%)이 물가상승률(컨센서스 예상 4.2%)과 같거나 그 밑으로 떨어질 수 있다는 것입니다. 이는 1960년 이후 7번째가 될 것입니다. 인플레이션이 실업률에 근접하거나 이를 상회했던 해(예: 1966년, 1973년, 2008년 및 2021년)에 연준은 일반적으로 금리를 인상했으며, 월스트리트는 그 시절을 고통스러운 기억으로 간직하는 경향이 있습니다.

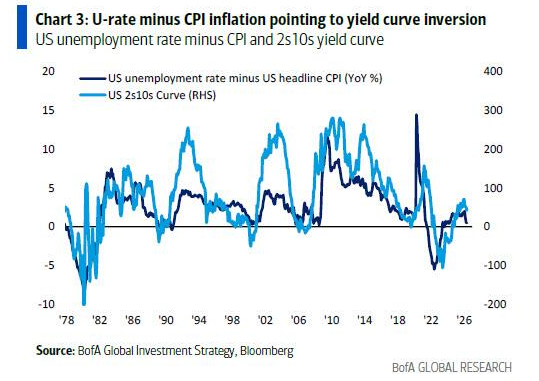

또한, 실업률에서 CPI를 뺀 차이는 미국 수익률 곡선과 높은 상관관계를 보이며, 현재는 단기적인 수익률 곡선 역전을 가리키고 있습니다. 이는 위험 자산에 부정적인 영향을 미치는 또 다른 신호입니다.

글로벌 중앙은행 집중 결정, 채권 수익률 번영 종말 고할 수도

'번영과 거품은 결국 채권에 의해 종말을 맞는다.' 마이클 하트넷은 보고서에서 이 논리를 재확인했습니다.

그는 6월의 일련의 사건들로 인해 영국 30년물 국채 수익률이 6%를 돌파하고, 미국은 5%, 일본은 4%를 돌파할 수 있다고 경고합니다. 현재 시장이 매수 포지션과 낙관적인 실적 전망으로 가득 차 있기 때문에, 수익률의 급등은 위험 자산에 분명히 악재입니다.

글로벌 중앙은행들은 현재 인플레이션 곡선에 분명히 뒤쳐져 있습니다. 68개의 글로벌 중앙은행 중 46곳의 현재 인플레이션 수준이 목표치 또는 목표 범위의 절대 중간값을 초과하고 있습니다. 이러한 배경에서 유럽중앙은행(ECB)이 25bp 금리를 인상할 확률은 98%이며, 일본은행(BoJ)이 25bp 금리를 인상할 확률도 83%에 달합니다. 후자는 엔화가 1달러당 160엔의 '마지노선' 아래로 떨어지는 것을 막기 위해 이를 절실히 필요로 합니다.

워시가 주도하는 6월 17일 FOMC 회의는 이번 달 가장 중요한 두 가지 이벤트 중 하나로 간주됩니다.

시장은 현재 정책적 딜레마에 직면해 있습니다: 워시가 너무 비둘기파적이면 장기 수익률은 6%를 향해 갈 것입니다; 너무 매파적이면 S&P 500 지수는 7000선 영역으로 조정될 위험에 직면합니다; 그리고 '골디락스'와 같은 적절한 발언은 뉴욕 증권거래소 종합 지수(NYA)가 24000선의 사상 최고치를 돌파하도록 촉진할 수 있습니다.

워시가 2024년에 말했듯이, 글로벌 중앙은행들은 3%에 가까운 인플레이션율에 안일해하는 것 같으며, 2%의 인플레이션 목표는 더 이상 진지하게 받아들여지지 않으며, 이러한 타협은 매우 위험합니다.

부의 효과가 인플레이션 부추기고, 극단적 감정이 '매도 신호' 촉발

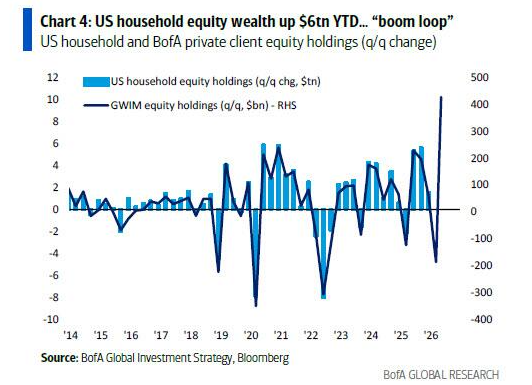

거시경제적 관점에서 미국은 부와 주식 시장의 '번영 순환'에 의해 추진되는 K자형 회복을 겪고 있습니다.

미국 가계의 주식 자산은 올해 들어 6조 달러 증가했으며, 이러한 '부-가격 나선'은 직접적으로 인플레이션 압력을 가중시켰습니다. 경제는 번영하고 있지만 유권자들의 체감은 일치하지 않으며, 현재 트럼프의 인플레이션 지지율은 이미 바이든의 최저치를 밑돌고 있습니다.

자금 흐름 측면에서, 투자자들은 최근 극단적으로 기술 거품을 추구하는 성향을 보이고 있습니다. 지난주 데이터에 따르면, 무려 1220억 달러가 현금으로 유입되었고, 390억 달러가 채권으로 유입되었으며(사상 최고치 기록), 231억 달러가 주식 시장으로 유입되었습니다. 동시에 암호화폐에서는 20억 달러가 유출되었고, 금에서는 31억 달러가 유출되어 투자자들이 다른 자산을 매도하여 기술 및 반도체 섹터를 추격하고 있음을 보여줍니다.

극단적인 자금 흐름으로 인해 뱅크오브아메리카의 강세/약세 지표(Bull/Bear indicator)는 8.5에서 8.7로 더욱 상승했으며, 이는 2주 전에 촉발된 '매도 신호'를 더욱 강하게 만들고 있습니다.

역사적 데이터에 따르면, 2002년 이후 17번의 '매도 신호' 중에서 글로벌 주식 시장은 이후 2~3개월 동안 평균 2~3% 손실을 보았으며, 최대 하락폭은 15~20%에 달할 수 있습니다. 또한, 글로벌 광범위 지표에 따르면 글로벌 주식 시장의 48%가 과매수 상태에 있습니다.

거대 IPO, 유동성 흡수, 비경제적 이벤트가 시장 변동성加剧

거시경제 데이터 외에도, 6월의 가장 큰 비경제적 이벤트 위험은 자본 시장의 막대한 공급에서 비롯됩니다.

SpaceX의 기업공개(IPO)가 다음 주 금요일에 거래를 시작할 예정이며, Anthropic, OpenAI의 발행 및 관련 락업 기간 종료와 함께 시장에서 기록적인 유동성을 흡수할 것입니다. 이러한 규모의 유동성 긴축은 시장 촉매제로서의 위력이 각국 중앙은행의 결정을 능가할 수도 있습니다.

역사적으로 거대 IPO가 시장에 미치는 영향은 엇갈립니다.

알리바바와 중국공상은행의 IPO는 시장의 촉진제 역할을 했지만, 비자(Visa)와 AIA의 상장은 시장 '정점'을 알리는 신호가 되었으며, S&P 500 지수와 항셍 지수는 이들 IPO 이후 9~12개월 동안 크게 하락했습니다.

하트넷은 이러한 정치적 전환이 현재 라틴 아메리카 채권 수익률과 스프레드가 역사적 저점(2007년 11월 이후 최저 수준인 217bp로 하락)에 있는 핵심 원인이라고 생각하며, 유사한 정치적 우경화 추세는 유럽에서도 뚜렷하게 나타나고 있습니다.

투자자들에게 이는 전 세계적으로 최근의 경제 정책 선호도가 심오하고 실질적인 재평가를 겪고 있음을 의미합니다.