The era of decoupling has arrived, Bitcoin is no longer the crypto industry's only compass

- Core Thesis: The crypto market is transitioning from an era solely driven by Bitcoin, splitting into two major camps: endogenous assets (dependent on the overall crypto market conditions) and exogenous assets (value independent of the crypto market, based on real business demand). The latter is driving the industry's analytical logic towards fundamental investing.

- Key Elements:

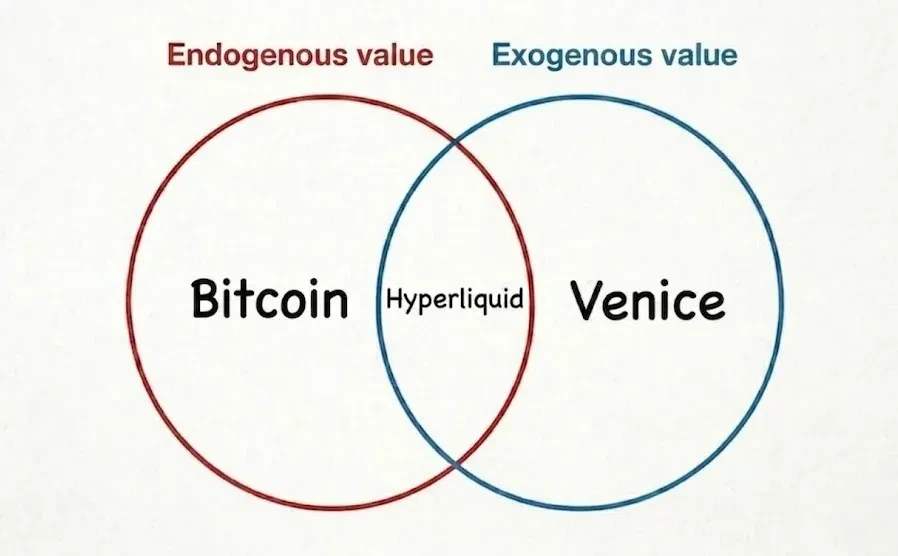

- Endogenous assets (e.g., traditional cryptocurrencies) derive their value entirely from the overall performance of the crypto market. Exogenous assets (e.g., Venice, Figure) use tokens as a vehicle, but their business logic is independent. For example, Venice's AI inference service is based on user payments, not token price fluctuations.

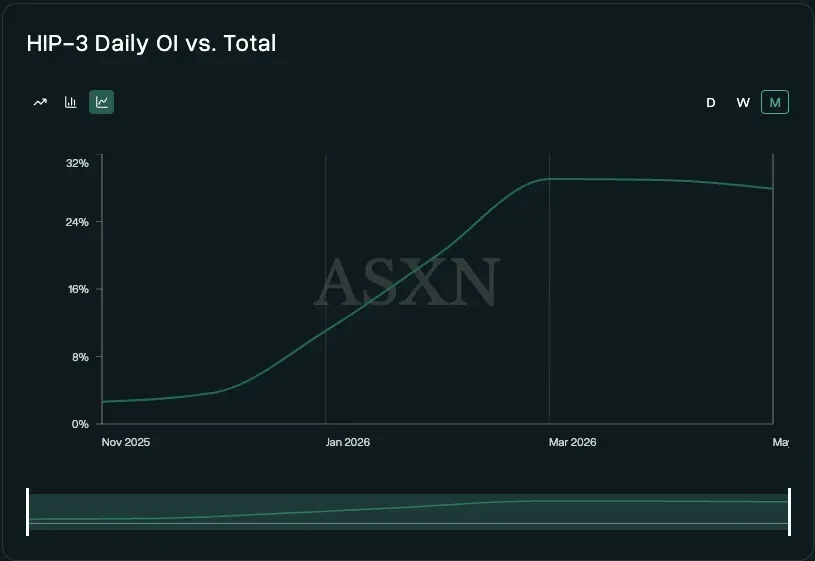

- Hyperliquid's HIP-3 contract (reflecting non-crypto-related trading) has increased from 4% of total open interest in November 2025 to 30% currently, signaling a business boundary expansion beyond the crypto market.

- In March 2026, Mastercard plans to acquire stablecoin company BVNK for $1.8 billion, up from a $750 million valuation just 15 months prior. Another stablecoin firm, Bridge, saw its annual business growth quadruple after being acquired by Stripe for $1.1 billion, both decoupled from the crypto bull/bear cycle.

- Exogenous assets possess two core advantages: sustainable real-world utility demand (e.g., Venice's paid AI inference) and investor logic based on fundamentals rather than mere market narratives.

- Industry analysis logic has shifted: researching exogenous assets requires analyzing paying users, unit economics, and moats like a traditional company. Bitcoin's price is no longer the primary indicator; this approach is more akin to fintech investing.

- Potential exogenous sectors include on-chain exchanges, stablecoin issuers, crypto + AI convergence, lending (e.g., Morpho), and digital banking. However, currently, investing via equity rather than tokens is a safer approach.

원문 작성자: Charlie

원문 편집: Luffy, Foresight News

지금까지 암호화폐 시장의 전체적인 흐름은 비트코인을 중심으로 움직여 왔습니다. 그러나 이러한 시대는 이제 막을 내리고 있습니다.

암호화 경제는 이제 두 가지 큰 진영으로 나뉘고 있습니다: 내생적 자산과 외생적 자산입니다.

소위 내생적 자산이란, 대중에게 잘 알려진 전통적인 암호화폐 카테고리입니다. 이러한 토큰과 프로젝트의 가치는 전적으로 암호화폐 시장 전체의 등락에 의존합니다. 반면 외생적 자산은 명목상으로만 암호화폐 분야에 속할 뿐, 그 가치의 움직임은 점점 더 암호화폐 시장으로부터 독립적입니다.

비트코인의 가치는 그 자체의 속성에서 비롯되며, 이는 다시 가격에 반영됩니다. 가격이 상승하면 시장에서 그 가치 속성에 대한 인식이 더욱 강화됩니다. 강세장의 정점에서 비트코인은 '성간(星际) 범용 통화'로 칭송되며, 인류가 손에 쥘 수 있는 가장 희소한 디지털 유통 자산이었습니다. 약세장의 바닥에서는 현금 흐름이 전혀 없는 디지털 수집품으로 폄하되기도 합니다.

Hyperliquid는 두 진영 사이에 위치합니다. 대부분의 비즈니스는 여전히 암호화폐 시장 흐름에 의존하지만, 수요와 공급 측면 모두에서 지속적으로 범위를 넓혀가고 있습니다. 많은 온체인 금융 인프라가 이 범주에 속하며, 기초 자산도 점차 현실 자산 토큰화(RWA) 카테고리로 전환되고 있습니다.

HIP-3 미체결 약정(Open Interest) 규모는 대략적으로 비암호화폐 거래의 활성도를 반영합니다. 현재 HIP-3 계약은 Hyperliquid 전체 미체결 약정량의 약 30%를 차지하며, 2025년 11월에는 이 비율이 4%에 불과했습니다. 곧 출시될 HIP-4 예측 시장은 새로운 거래 사용자와 거래 대상을 유치하여 성장을 더욱 견인할 것입니다.

Venice와 같은 프로젝트는 완전히 외생적 진영에 속하며, 그 발전 논리가 암호화폐 시장에서 완전히 벗어나 있습니다. 일부 사용자 그룹이 겹치기는 하지만, 비즈니스 모델은 Uniswap과 같은 네이티브 암호화폐 제품보다는 소비자 대상 인공지능에 더 가깝습니다. Uniswap의 핵심 사업은 여전히 사용자들이 다양한 내생적 자산을 거래하는 것이며, 실적은 자연스럽게 자산 가격 변동에 따라 움직입니다. 반면 Venice는 개인 맞춤형 멀티모달 추론 서비스를 패키지로 제공하며, '사용한 만큼 지불(Pay-as-you-go) + 구독' 방식을 채택하고 있습니다.

Venice와 암호화폐 분야의 유일한 연관성은 가치 저장 수단으로 토큰을 선택했다는 점이며, 또한 일부 컴퓨팅 파워 공급업체가 암호화폐 업계 배경을 가지고 있다는 점입니다. 프로젝트 책임자인 Erik Voorhees는 암호화폐 업계에 정통하며, 토큰이 적절히 사용된다면 훌륭한 마케팅 도구가 될 수 있다고 생각합니다.

상장 기업 중 Figure도 전형적인 사례입니다. 이 핀테크 대출 회사는 자체 블록체인을 개발하여 주택 담보 대출(Home Equity Loan, HELOC) 승인 시간을 5분 이내로 단축했습니다. 이 회사에게 블록체인은 단지 지원 기술일 뿐이며, 핵심 가치는 대출 사업 자체에 있습니다.

토큰 시장과 상장 기업 부문 모두에서 외생적 분야의 대규모 부상은 심오한 의미를 지닙니다. 과거에는 대부분의 비즈니스 모델이 암호화폐 자산 가격에 깊이 연동되어 있었기 때문에 순수한 하향식(Top-down) 기본적 분석(Fundamental Investment) 투자는 실행하기 어려웠습니다. 암호화폐 업계에서 '비트코인보다 블록체인에 집중'하는 서사적 열풍이 없었던 것은 아니지만, 과거의 여러 유행은 결국 비트코인 시세로 회귀했습니다. 그 이유는 이러한 분야들이 지속적인 수요를 창출하고 꾸준한 수익을 내지 못했기 때문입니다. 설사 수익이 있더라도 토큰 가치로 전달되지 못했습니다. 일단 토큰 가격 상승이 멈추면 프로젝트는 지탱할 수단을 잃었습니다.

이번 시장 흐름은 이전과는 완전히 다릅니다. 이제 우리는 지불 주체와 지불 논리를 명확히 볼 수 있으며, 대부분 분야의 시장 수요는 정량화 가능합니다. 더 이상 단순한 감정적 과열에 의존하지 않습니다. 동시에 가치 저장 수단으로서의 토큰 메커니즘도 지속적으로 개선되고 있습니다. Venice의 수익은 사용자가 AI 추론 서비스를 구매하는 실제 지불에서 발생하며, 암호화폐 시장이 전반적으로 하락하더라도 그 사업은 큰 타격을 받지 않습니다. 이는 애초에 코인 가격의 등락에 의존하지 않기 때문입니다. 이번 사이클은 이전 몇 차례 유행이 가지지 못했던 두 가지 핵심 강점을 보유하고 있습니다: 지속 가능한 실제 사용 수요, 그리고 투자자들이 단순한 시장 서사가 아닌 기본적 분석(Fundamental)에 기반하여 투자를 시작했다는 점입니다.

사모 시장의 스테이블코인 분야 역시 마찬가지입니다. 2026년 3월, Mastercard는 BVNK를 최대 18억 달러에 인수하겠다고 발표했습니다. 이 회사는 15개월 전 시리즈 B 자금 조달을 완료했을 당시 평가액이 7억 5천만 달러에 불과했습니다. 또 다른 스테이블코인 관련 기업인 Bridge는 2025년 2월 Stripe에 11억 달러에 인수되었으며, Stripe의 연례 보고서에 따르면 Bridge의 현재 연간 사업 성장률은 4배에 달합니다. 이들 기업의 발전은 모두 암호화폐 업계의 강세/약세 사이클과 무관합니다.

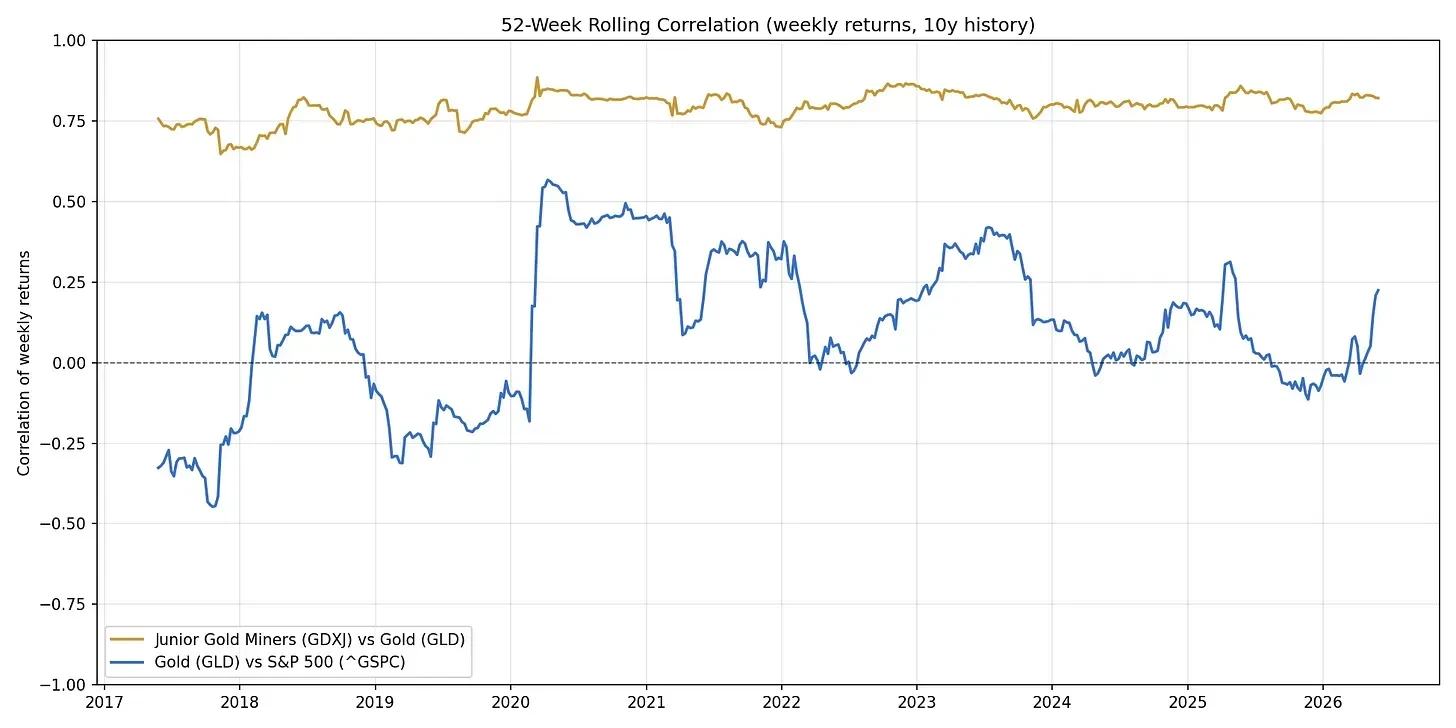

이것이 내생적 자산을 비관적으로 본다는 의미는 아닙니다. 금이나 소규모 금광 기업이 투자 포트폴리오에서 항상 그 배치 가치를 가지는 것처럼, 비트코인과 여러 내생적 암호화폐 자산 역시 존재 의의를 가집니다. 그러나 두 종류 자산의 실적 동인과 시장 연동성은 본질적인 차이를 보이기 시작했으며, 데이터도 이를 입증합니다.

이 비유는 구체화할 수 있습니다: 소규모 금광 주식과 금 가격의 상관 계수는常年 0.75 정도를 유지합니다. 이것이 바로 현재 전통적인 암호화폐 시장의 현실입니다. 수많은 암호화폐 자산은 소규모 금광에 비유되고, 비트코인은 금에 해당하며, 전체 분야는 비트코인을 기준으로 한 레버리지 투자와 같습니다. 반면 그림 속 파란색 곡선은 또 다른 관계를 나타냅니다: 금과 S&P 500 지수는 거시경제의 영향을 받아 미약한 연동성을 보이지만, 각자 독립적인 운영 논리를 가집니다. 이것이 바로 외생적 자산의 미래 발전 방향입니다. 장기적으로 볼 때, 이러한 자산들은 점차 '비트코인 등락에 따라 움직이는' 패턴에서 벗어날 것입니다.

설명하자면, 많은 외생적 대상 자체도 토큰을 발행합니다. 이 현상은 위의 추세를 입증할 뿐만 아니라 일종의 특수한 상황이기도 합니다.

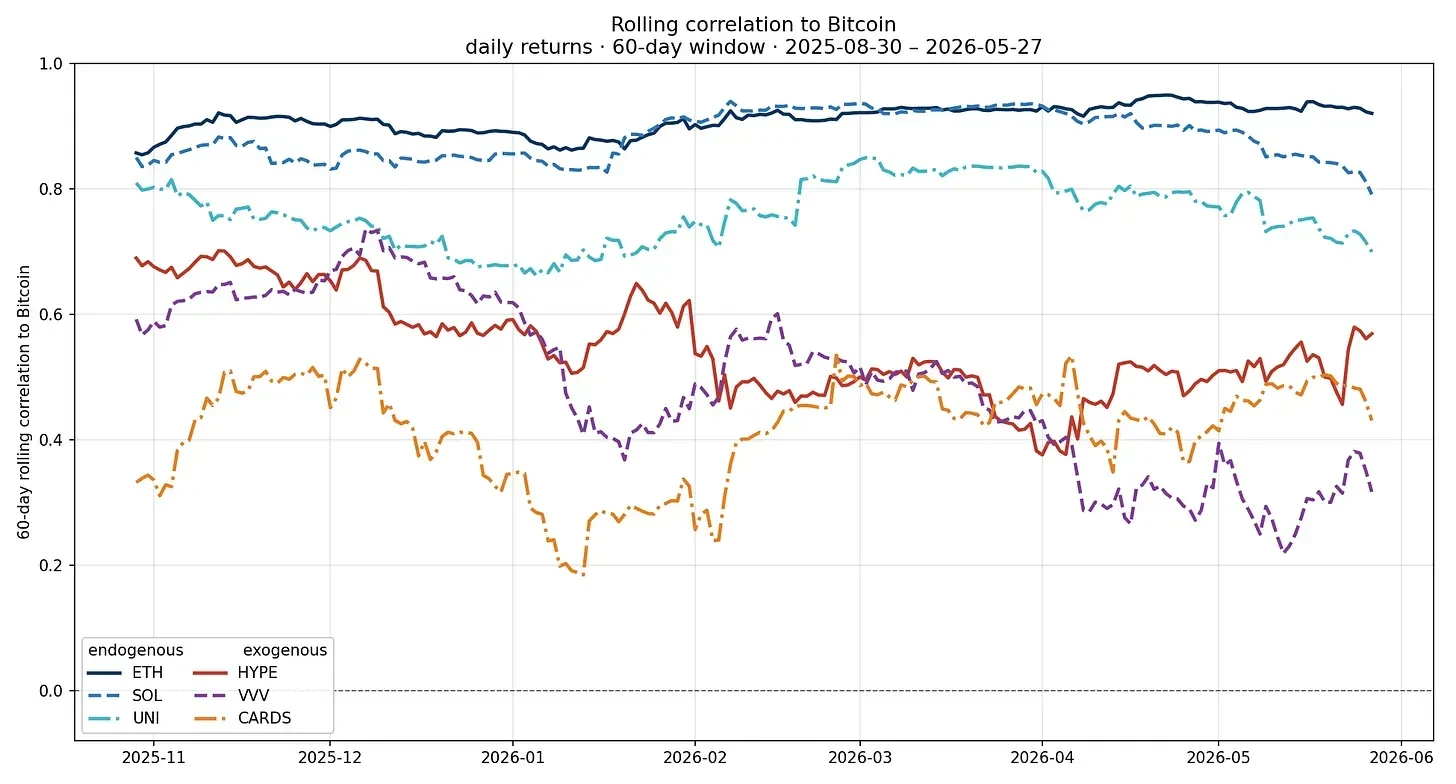

현재, 대다수의 내생적 자산은 여전히 비트코인 흐름과 높은 동기화를 보입니다. 소수의 외생적 자산은 연동성이 다소 낮아졌지만, 발전 기간이 아직 짧아 강력한 참고 지표로서의 의미는 아직 없습니다. 업계의 규칙은 항상 기본적 분석(Fundamental)이 먼저 선행되고, 그 후에 시장 연동 관계가 변화한다는 것입니다.

이러한 변화는 업계 분석 논리도 완전히 새롭게 썼습니다. 외생적 자산을 연구하려면 전통적인 기업을 분석하듯 기본적 분석 실사를 수행해야 합니다: 유료 사용자 그룹 파악, 단위 경제 모델(Unit Economics) 측정, 산업 해자(Entry Barrier) 평가. 비트코인 가격은 더 이상 첫 번째 참고 지표가 아닙니다. 이러한 프로젝트를 분석하는 것은 핀테크 투자자들이 판단을 내리는 것과 비슷하며, 단지 자산 수탁이라는 특수한 단계가 추가되었을 뿐입니다.

다음은 현재 발전 잠재력을 가진 외생적 분야들입니다:

- 온체인 거래소 및 중개 서비스 제공업체

- 롱테일(Long-tail) 자산 토큰화를 위한 청산 및 환매 솔루션

- 암호화폐 + 인공지능 심층 융합 분야 (개인 맞춤형 추론, Nous Research의 Psyche와 같은 분산형 오픈소스 모델 학습 등)

- 신형 디지털 뱅크 (프라이버시 보호에 중점을 둔 Payy, Raycash 주목; 이를 위한 프로그래밍 가능한 프라이버시 인프라를 제공하는 Aztec 및 Zama도 잠재력 보유)

- 대출 분야 (Morpho는 기관 대상 환매 시장에서 주류 선택지가 됨; Valinor, 3jane과 같은 중소 프로젝트는 사모 대출(P rivate Credit) 세부 분야深耕)

- 스테이블코인 발행사, 현실 자산 토큰화(RWA) 서비스 제공업체

- 결제 채널 (일반 결제 분야에서는 Stripe와 Tempo가 업계 표준; 에이전트 결제 분야는 현재 Coinbase가 선도)

- 비금융 암호화폐 소비재 제품 (Venice, Collector Crypt为代表, 이러한 프로젝트는 실물 비즈니스 가치를 토큰에 부여하여 제품 보급을 촉진하고 마케팅 역량 강화)

- 에이전트 경제(Agent Economy) (핵심 기회는 접속 계층의 에이전트, 서비스 제공업체 및 창작자 간의 협력 생태계에 있으며, 이 부분은 대체 가능성이 낮음. Cloudflare가 선도적인 위치를 차지하고 있지만, 트래픽에 대한 수수료를 징수할지 아니면 기본 기능 서비스만 제공할지는 아직 미정)

현재 단계에서 위 분야에 진입하려면 관련 기업의 지분에 투자하는 것이 여전히 가장 안전한 방법이며, 우수한 토큰 종목은 소수의 특례에 해당합니다. 토큰의 가치 저장 메커니즘이 지속적으로 최적화될 때만 그 역할이 더욱 향상될 것이며, 이를 위해서는 규제 기관과 업계 전체의 공동 노력이 필요합니다. 현재 관련 작업은 진전을 보이고 있습니다: 규제 측면에서는 'CLARITY 법안'이 순조롭게 진행 중이며, 업계 측면에서는 Blockworks와 같은 기관이 시장 정보 투명성을 높이기 위해 노력하고 있습니다. 토큰 메커니즘은 아직 최적화할 길이 많이 남아 있습니다.

그러나 위의 세부 사항들은 하나의 핵심 추세를 바꾸지 못합니다: 암호화폐 시장의 추진 동력이 단일 요소에서 다중 요소로 전환되고 있다는 것입니다. 업계 연구의 중심도 비트코인 시세 차트를 해석하는 것에서 기업 기본적 분석(Fundamental)을 깊이 파고드는 것으로 옮겨가고 있습니다. 앞으로 10년 동안, 왜 '암호화폐 시장'이 더 이상 동시에 오르고 내리지 않는지에 대해 혼란스러워할 필요가 없을 것입니다. 이는 업계 구도가 완전히 새로워졌기 때문입니다.