深度解析$VVV:被低估的隐私AI基础设施与增长曲线

- 핵심 요점: Venice는 고유한 익명 프록시, TEE 및 E2EE 다중 계층 개인정보 보호 아키텍처와 무검열 모델 액세스를 통해 빠른 성장을 경험하고 있습니다. 시장은 개인정보 보호 AI 추론 분야의 규모를 심각하게 과소평가하고 있으며, 현재 VVV 토큰의 시가총액은 향후 12개월 예상 수익의 2.5배에 불과하여 상당한 가치 재평가 여지가 있습니다.

- 핵심 요소:

- 기술적 독창성: Venice는 Anonymous, Private, TEE 및 E2EE의 네 가지 개인정보 보호 모드를 단일 소비자 제품에 통합한 유일한 플랫폼입니다. 사용자는 필요에 따라 선택할 수 있으며, 경쟁사는 이러한 완전한 조합을 제공할 수 없습니다.

- 사용자 동인: 핵심 사용자층은 개인정보 보호 도구를 적극적으로 찾는 것이 아니라, 주류 AI 플랫폼의 콘텐츠 정책, 규정 준수 요구사항 또는 개인정보 위협으로 인해 Venice로 '밀려난' 사용자들입니다. 여기에는 규제 산업 종사자, 개발자 및 고위험 개인이 포함됩니다.

- 성장 가속: 최근 3주 데이터(4월 26일~5월 16일)에 따르면 신규 구독 ARR 성장률은 34%에 달하며, 주간 신규 증가 속도는 약 200만 달러에서 260만 달러로 상승했습니다. API 수익도 동시에 성장하여 향후 12개월 동안 총 수익 증가액은 약 2억 달러에 이를 것으로 예상됩니다.

- 시장 규모: 2027년 글로벌 추론 시장은 1,400~1,600억 달러에 달할 것으로 예상되며, 이 중 개인정보 보호细分 시장은 5~15%(약 70~230억 달러)를 차지할 것으로 보입니다. Venice의 현재 시장 점유율은 0.3% 미만으로 성장 여지가 큽니다.

- 가치 평가 비교: 현재 시가총액은 약 6.6억 달러로, 현재 ARR(6,000만 달러)의 11배에 해당합니다. 향후 12개월 예상 ARR 2.6억 달러 기준으로 주가수익비율은 2.5배로 압축되어 경쟁사인 OpenRouter의 26배보다 훨씬 낮습니다.

- 토큰 디자인 장점: 이중 토큰 모델(VVV 및 DIEM)은 스테이킹, 환매 소각 및 영구 API 크레딧을 통해 플랫폼 성장을 포착합니다. 인플레이션율은 빠르게 감소하고 있으며 순공급량은 곧 마이너스로 전환되어 토큰의 가치 포착 능력을 강화할 것입니다.

원문 저자: Yan Liberman

원문 편집: Shenchao TechFlow

Shenchao 요약: Venice의 최근 3주간 구독 데이터에 따르면 신규 ARR 증가율이 34%에 달하며, 현재 시가총액 대비 향후 12개월 예상 수익의 2.5배에 불과합니다. 전직 암호화폐 투자자는 Venice의 프라이버시 아키텍처부터 비즈니스 모델까지의 전체 체인을 분석하며, 시장이 '프라이버시 AI 추론'이라는 트랙의 실제 규모와 이 트랙에서 Venice가 가진 대체 불가능한 조합의 이점을 심각하게 과소평가하고 있으며, $VVV에 대해 낙관적인 입장을 밝혔습니다.

Venice는 프라이버시를 최우선으로 하는 AI 추론 플랫폼으로, 사용자가 최첨단 모델과 오픈소스 모델을 사용할 때 기본 모델 제공자에게 신원을 노출하지 않도록 합니다. 저는 이것이 현재 AI 시장에서 가장 완벽한 프라이버시 솔루션이라고 생각합니다. 익명 프록시, 오픈소스 모델 라우팅, 하드웨어 인증 TEE 추론, 종단간 암호화 추론이라는 네 가지 기능이 모두 하나의 소비자 제품에 통합되어 있으며, 프라이버시 모드는 요청별로 선택할 수 있습니다. 이 네 가지를 모두 제공하는 플레이어는 없습니다.

이 사업은 꾸준히 크게 성장하고 있습니다. Crypto Twitter에서 Venice에 대한 논의는 일반적으로 현재 수익, 최근 성장 및 미래 궤적을 과소평가하고 있습니다. Venice는 최근 일일 구독 데이터를 공개하기 시작했으며, 3주간의 세분화된 데이터는 신규 구독 ARR이 현저히 가속화되고 있음을 보여줍니다.

지속적인 성장 속도는 이 분석의 핵심 가정입니다. 또한 API 수익이 최근 구독 성장과 동기화되어 왔다고 가정합니다. 이 가정은 아래 '현재 상태 및 성장' 섹션에서 자세히 설명됩니다. 보수적으로 연간 1억 달러의 구독 신규 증가율(4월 하순 속도와 동일)을 기준점으로 삼고, API도 동일한 금액만큼 증가한다고 가정하면, 향후 12개월 총 수익 증가분은 약 2억 달러입니다.

최근의 가속화 추세는 이 속도가 유지된다면 실제 수치에 상당한 상승 여지가 있음을 시사합니다.

이 글에서는 Venice의 독특한 점을 하나하나 분석합니다.

- 프라이버시 계층: 표준적인 '비공개 AI 채팅'이라는 설명을 훨씬 뛰어넘는 깊이를 가진 프라이버시 아키텍처.

- 사용자 분류: Venice의 사용자층은 마케팅에 의해 유입된 것이 아니라 주류 경로에서 밀려난(콘텐츠 정책, 규정 준수, 위협 모델, 원칙) 사람들입니다.

- 시장 규모: 지속적으로 성장하는 프라이버시 세분화 추론 시장으로, 소비자 채팅의 프레임워크는 이를 종종 과소평가합니다.

- 경쟁 구도: Venice는 프라이버시 깊이, 무검열 모델 접근, 암호화폐 네이티브 유통을 하나로 묶었으며, 이 조합은 현재 경쟁사 중에서 독보적입니다.

- 토큰 디자인 및 VVV 가치 평가: VVV와 DIEM의 메커니즘이 어떻게 플랫폼 성장을 토큰 가치로 전환하는지, 그리고 VVV의 가치 평가 배수가 OpenRouter, Fireworks, Together AI와 같은 프라이버시 추론 경쟁사와 비교하여 어떠한지.

최근 상승 및 14달러로의 조정 이후, VVV의 시가총액은 약 6억 6천만 달러, 완전 희석 가치는 약 11억 2천만 달러입니다. 현재 ARR은 약 6천만 달러(아래 '현재 상태 및 성장' 섹션에서 추정)이며, 연간 약 2억 달러씩 증가하고 있고 가속화되고 있습니다. 현재 ARR 기준으로 VVV의 주가수익비율(PSR)은 약 11배(FDV 약 19배)로, 프라이버시 추론 경쟁사 OpenRouter의 26배보다 낮습니다. 향후 12개월 ARR 약 2억 6천만 달러(현재 6천만 달러 베이스에 연간 2억 달러 신규 증가분 추가) 기준으로 VVV의 PSR은 약 2.5배(FDV 약 4.3배)입니다.

현재 상태 및 성장

Venice는 최근 일일 신규 구독 데이터를 공개하기 시작했습니다. 정기적인 공개 등록 사용자 이정표 발표와 결합하여, 이 두 데이터 스트림을 통해 현재 ARR 추정 및 미래 궤적을 구성할 수 있습니다.

현재 ARR을 추정하기 위해 총 등록 수부터 시작합니다. 일정 기간 동안의 공개 발표 템포에 따르면, 총 등록 수는 매월 약 30만 명씩 증가해 왔습니다. 최근 확인된 이정표는 2026년 2월 1일 약 200만 명에서 2026년 5월 16일 기준 약 300만 명의 등록 사용자로, 월 30만 명의 속도와 일치합니다. 약 5%의 평생 유료 전환율을 가정하면(일일 데이터가 신규 등록자의 전환이 더 빠름을 시사하므로 보수적일 수 있음), 이는 5월 중순 기준 약 15만 명의 활성 유료 구독자를 의미합니다. 4월 중하순까지는 기본 월 18달러 Pro 요금제만 존재했습니다. Pro+(월 68달러) 및 Max(월 200달러) 요금제의 출시로 구조가 바뀌기 시작했지만, 대다수의 유료 사용자는 여전히 18달러 요금제에 머물러 있습니다. 가중 ARPPU는 월 약 18-19달러로, 현재 구독 MRR은 약 280만 달러, 즉 약 3300만 달러의 구독 ARR을 의미합니다. 이는 구독 부분만 해당되며, API 수익은 이 섹션 뒷부분에서 합산하여 전체 현재 ARR 추정치를 도출합니다.

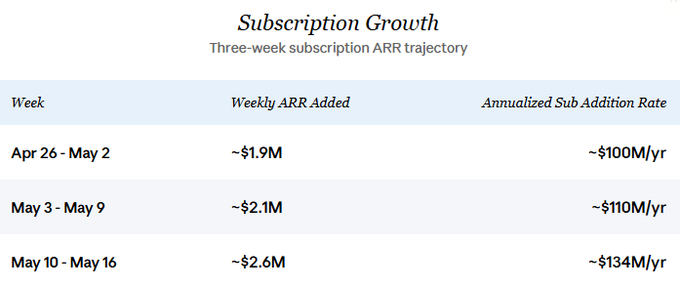

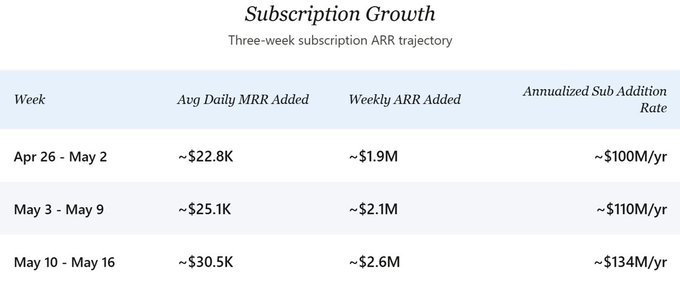

미래 궤적 측면에서, 신규 구독 ARR의 성장 속도는 계속 가속화되고 있습니다. 4월 하순 속도 기준으로 회사는 주당 약 200만 달러의 구독 ARR을 추가하고 있었습니다. 가장 최근 주(5월 10-16일)에는 이 속도가 주당 약 260만 달러로 뛰어올랐으며, 연간 환산 시 1억 3400만 달러의 구독 신규 증가 속도에 해당합니다. 이 분석의 핵심 시나리오에서는 최근 가속화를 과장하지 않기 위해 보수적인 연간 1억 달러를 기준으로 삼습니다. 이탈을 감안한 순 성장은 약간 낮겠지만, 현재 규모에서는 그 차이가 방향성을 무시할 정도로 작아, 총 성장 속도가 본 글의 미래지향적 분석의 핵심을 이룹니다.

3주간의 세분화된 데이터(4월 26일~5월 16일)는 뚜렷한 상승세를 보여줍니다.

1주차에서 3주차까지 일일 MRR 신규 증가량은 약 34% 증가했습니다. API 수익이 신규 구독 MRR을 1:1로 추적한다고 가정하면(아래 설명), 내포된 총 연간 신규 증가 속도는 약 2억 달러에서 약 2억 6800만 달러로 뛰어올랐습니다. 두 가지 요인이 이러한 변곡점을 주도하는 것으로 보입니다. Pro+ 및 Max 요금제의 출시는 높은 지불 의향이 있는 사용자에게 이전에는 없었던 선택지를 제공하여 가중 ARPPU를 높였고, 요금제 확장 후 유료 전환율이 가속화된 것으로 보입니다.

API 수익은 직접 공개되지 않아 측정하기 더 어렵습니다. 제 기본 시나리오는 최근 신규 API 운영 수익과 신규 구독 MRR의 비율이 약 1:1이며, 과거 신규 비율은 이보다 낮았다는 것입니다. 그 결과, 현재 API ARR 베이스는 구독 ARR보다는 낮지만 상당하며, 시간이 지남에 따라 격차가 줄어들어 동등해지고 있습니다.

약 50/50 분할의 근거는 동료 기업 벤치마킹에서 시작됩니다. 대규모 폐쇄형 모델 플랫폼 중에서 ChatGPT는 API 비중이 약 25%, 구독 비중이 약 75%로,庞大的 소비자 구독 기반 때문에 API 비중이 작습니다. Anthropic은 사용자 기반이 개발자와 기업에 치우쳐 있어 API 비중이 약 80%, 구독 비중이 약 20%입니다. Venice는 구조적으로 이 둘의 중간에 있습니다. 프라이버시 포지셔닝이 ChatGPT처럼 일반 소비자를 끌어들이지는 않지만, 유료 사용자 기반은 Anthropic의 엔터프라이즈 중심 혼합보다 더 넓습니다. 50/50 분할은 이 범위의 중간에 해당합니다.

이 범위는 두 가지 Venice 특정 증거에 의해 강화됩니다.

첫째, Venice의 API는 이미 상당한 개발자 유통 채널을 구축했습니다. OpenRouter는 Venice 모델을 라우팅하고, Fleek는 모든 호스팅 에이전트를 Venice 추론으로 기본 설정하며, Cursor, Brave Leo(BYOM 통해) 및 VSCode 커뮤니티 확장 프로그램 모두 Venice를 지원합니다. 이러한 통합은 지난 1년 반 동안 축적되어 왔으며, API가 규모 있는 프로덕션 트래픽을 가진 실질적이고 중요한 사업이라는 주장을 뒷받침합니다.

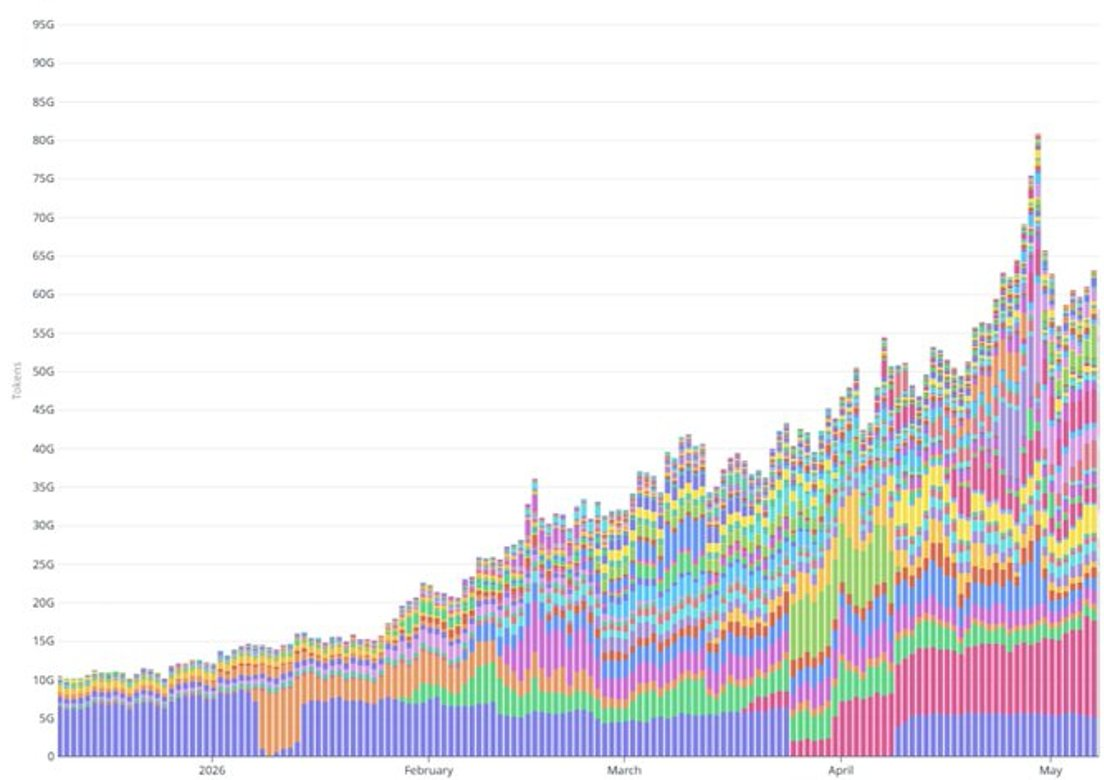

둘째, 최근 토큰 처리량의 상승은 구독 성장만으로는 설명할 수 없는 수준입니다. 일일 토큰 처리량은 2월 초 200억 개에서 5월 초 600억 개 이상으로 3개월 만에 약 3배 증가했습니다. 같은 기간 동안 유료 구독 기반은 약 50% 증가했습니다(약 10만 유료 구독자에서 약 15만 명으로). 4월 중순 Pro+/Max 요금제 확장은 소수의 신규 등록자만을 더 높은 ARPPU 요금제로 전환시켰으며, 이러한 요금제의 단일 사용자 토큰 소비량에 대해 관대한 가정을 하더라도 그 차이를 메우기에는 충분하지 않습니다. 토큰 상승의 대부분은 사용량 기준 과금되는 API 워크로드, 즉 에이전트 배포, 통합 파트너의 프로덕션 트래픽 확대 및 유사한 고용량 사용 사례에서 비롯된 것으로 보입니다.

현재 API ARR을 추정하는 것은 구독 ARR보다 더 어렵습니다. 1:1 비율은 최근에야 나타난 것으로 보이며, 4월 중순 이전에는 API 비중이 더 작았을 수 있기 때문입니다. API가 역사적으로 평균적으로 구독의 약 70-80% 수준이었다가 최근에야 1:1에 도달했다는 중간 가정을 사용하면, 현재 API ARR은 약 2500-3000만 달러입니다. 현재 총 ARR 추정치: 약 5500-6500만 달러, 중간값 약 6000만 달러.

API 부분은 간단히 설명할 가치가 있습니다. 이는 현재 사용량 기반 운영 수익을 연간 환산한 것이지, 반복적인 구독 약정이 아니므로 구독 부분보다 내재된 변동성이 더 높습니다. 주요 API 고객의 사용량 감소는 구독 기반의 유사한 이탈 없이 API 운영 수익의 현저한 감소로 이어질 수 있습니다.

연초 대비 수익 교차 검증: 토큰 처리량이 2월 초 하루 200억 개에서 5월 초 하루 600억 개 이상으로 증가한 점을 고려할 때, Venice는 2026년에 이미 최소 3000만 달러의 누적 수익을 창출했습니다. 이 수치는 현재 ARR이 5500-6500만 달러 범위에 있으며, 이 기반이 연간 2억 달러의 신규 증가 속도로 빠르게 성장하고 있다는 것과 일치합니다.

중요한 점은, 연간 신규 증가 속도가 향후 12개월 동안 벌어들인 수익과 동일하지 않다는 것입니다. 새로운 ARR은 1년에 걸쳐 선형적으로 증가하므로, 연간 2억 달러의 신규 증가 속도가 2026년 내내 지속된다면, 1년 동안 벌어들인 약 1억 달러의 신규 수익과 현재 ARR 기반이 기여하는 약 6000만 달러를 합쳐 약 1억 6천만 달러로 전환됩니다. 향후 12개월 동안 벌어들일 총 수익은 1.5억~2억 달러 범위에 있어야 하며, 해당 12개월 기간 종료 시점의 ARR은 이탈을 감안하기 전 약 2억 6천만 달러(현재 6000만 달러 + 신규 2억 달러 ARR)가 될 것입니다.

과거를 돌아보는 것은 주로 각주에 불과합니다. Venice의 현재 ARR 연간 신규 증가 속도는 약 2억 달러이며, 진짜 문제는 오늘날의 속도가 바닥인지 시작점인지입니다. 중요한 변수는 다음과 같습니다. 구독 성장이 유지되는지, API 사용이 구독 확장보다 계속 빠르게 증가하는지, 코호트가 성숙함에 따라 얼마나 많은 이탈이 발생하는지, 그리고 접근 가능한 시장이 이 속도의 지속적인 성장을 뒷받침할 수 있는지 여부입니다.

시장 규모 문제는 Venice가 실제로 무엇을 하는지 이해한 후에 답하기가 더 쉽습니다. 가장 명확한 기반은 LLM 상호작용의 프라이버시 사다리이며, 각 단계는 서로 다른 프라이버