Gate Research: Long Put Options, Options Trading Strategies in Bear Markets

- Core Takeaway: In a bear market or when a decline is anticipated, buying a put option (Long Put) is a strategy that uses a limited premium cost to gain downside profit elasticity. It is most suitable for use in the early stage when a rapid price decline is expected, rather than during periods of high volatility or excessively high premiums.

- Key Elements:

- Core Strategy Advantage: The maximum loss is locked in as the premium paid, avoiding the unlimited loss risk of short selling directly, making it suitable for investors sensitive to tail risk.

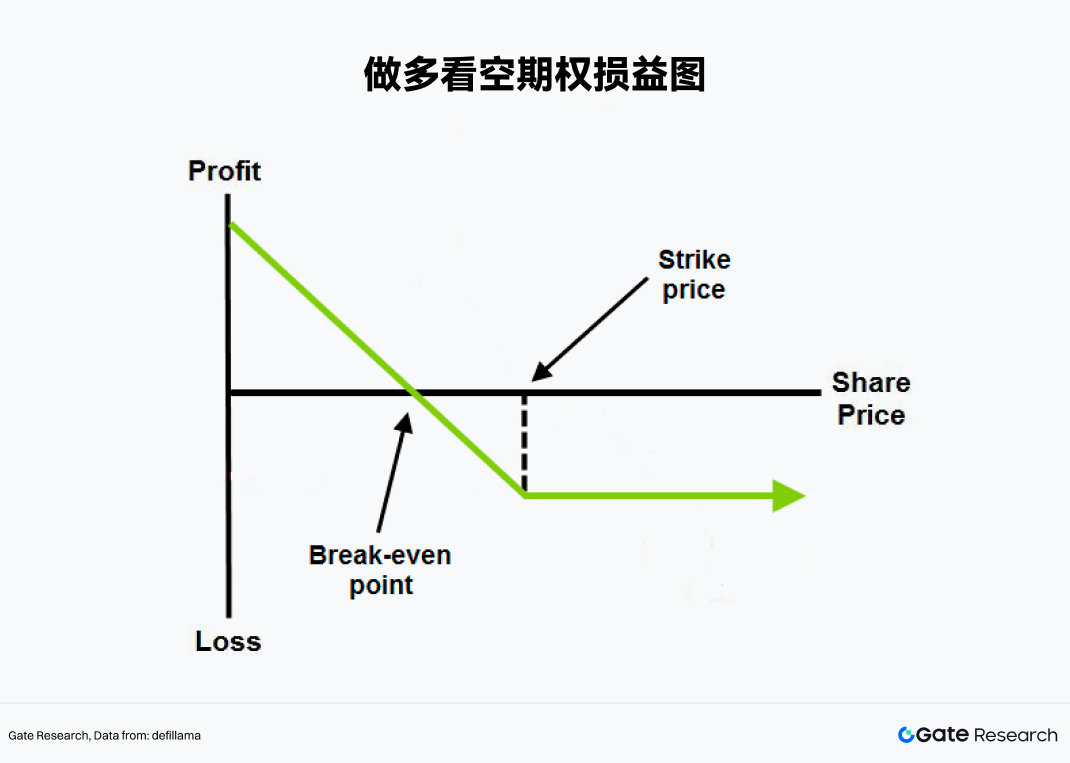

- Profit Structure: Losses are limited (to the premium) when prices rise, while gains have elastic upside when prices fall. The breakeven point is the "strike price minus the premium paid".

- Time Sensitivity: Options have an expiration date. Prices need to decline effectively before expiration; otherwise, time value decays gradually, and losses can occur even if the directional view is correct.

- Volatility Impact: During market panic, implied volatility rises, increasing the price of put options. Buying at a later stage with high costs can offset some potential profits.

- Applicable Scenario: This strategy is best used in the "trend just turned bearish but panic hasn't been released" phase, rather than after a market crash when premiums are already elevated. It requires a comprehensive judgment of direction, timing, and volatility.

요약

• 약세장 또는 하락 기대감이 강한 시장에서, 콜옵션 매도 대신 풋옵션 매수(Long Put)는 손실이 제한적이고 하락 시 수익 탄력성이 높은 전형적인 전략입니다.

• 현물을 직접 공매도하는 것과 비교할 때, 풋옵션 매수의 가장 큰 장점은 최대 손실이 사전에 확정되어 투자자가 프리미엄 비용만 부담하면 된다는 점입니다.

• 이 전략은 명확한 약세 관점을 표현하는 데 적합할 뿐만 아니라, 포트폴리오에 기존 매수 포지션이 있을 때 단계적 리스크 헤지 용도로도 적합합니다.

• 풋옵션 매수는 단순히 '방향에 베팅'하는 것이 아니라, 그 성패는 가격 하락 폭, 하락 발생 시점, 그리고 시장 변동성 변화에 동시에 좌우됩니다.

• 약세장 환경에서 이 전략은 '가격이 비교적 빠르게 하락할 것'으로 예상되는 국면에 더 적합하며, 변동성이 높고 옵션 프리미엄이 과도하게 높을 때 무턱대고 추격 매도하는 것은 적합하지 않습니다.

서론

약세장 환경에서 투자자는 종종 현실적인 문제에 직면합니다: 시장이 계속 하락할 것이라고 판단한다면, 이 하락장에 어떻게 참여해야 할까요?

가장 직접적인 방법은 현물을 매도하거나, 신용거래, 무기한 계약 등을 통해 공매도하는 것입니다. 그러나 이러한 방식은 종종 더 높은 자금 소요, 더 복잡한 리스크 관리 요구 사항을 수반하며, 어떤 경우에는 이론적으로 무한한 손실 위험에 직면할 수 있습니다. 과도한 꼬리 위험을 감수하고 싶지 않은 투자자에게 공매도는 방향이 명확하지만 장기적으로 실행하기 가장 쉬운 방법은 아닐 수 있습니다.

이것이 바로 풋옵션이 존재하는 중요한 의미입니다. 풋옵션 하나를 매수한다는 것은 본질적으로 고정된 비용을 지불하고, 미리 정해진 가격으로 특정 자산을 미래의 특정 기간 내에 팔 수 있는 권리를 얻는 것입니다. 투자자에게 행사 의무는 없지만, 시장이 실제로 하락하면 이 권리는 더 가치 있게 됩니다.

따라서 풋옵션 매수는 본질적으로 '제한된 비용으로 하락 수익 탄력성을 얻는' 전략입니다. 시장이 크게 하락할 때 수익이 빠르게 확대되므로 공격적인 성격을 가지며, 판단이 틀리더라도 최대 손실이最初에 지불한 프리미엄으로 제한되므로 방어적인 성격도 가지고 있습니다.

풋옵션 매수 전략

1.1 전략 특징

풋옵션(Put Option)은 매수자에게 만기일 또는 그 이전에 약정된 행사가로 기초 자산을 팔 수 있는 권리를 부여합니다. 풋옵션을 매수하는 것이 시장에서 흔히 말하는 풋옵션 매수(Long Put)입니다.

이 전략은 매우 명확한 시장 판단에 가장 적합합니다: 투자자는 특정 기초 자산의 가격이 미래에 하락할 것이라고 예상하며, 특히 제한된 시간 내에 비교적 뚜렷한 하락이 있기를 기대합니다. 현물과 달리 옵션은 기한이 있는 도구입니다. 투자자가 옵션을 매수할 때 지불하는 프리미엄은 자신의 판단에 대해 '시간 제한이 있는 보험 증서'를 사는 것과 같습니다. 유효 기간 내에 기초 자산 가격이 유리한 방향으로 움직이면 이 '보험 증서'는 가치가 상승합니다. 시장이 예상대로 하락하지 않거나 하락이 너무 느리게 오면 옵션의 시간 가치는 지속적으로 소멸되어 결국 가치를 잃을 수 있습니다.

수익 구조 측면에서 볼 때, 풋옵션 매수는 몇 가지 매우 뚜렷한 특징을 가지고 있습니다.

• 최대 손실이 제한적입니다. 기초 자산 가격이 이후에 얼마나 오르든, 매수자는 옵션 매수 시 지불한 프리미엄 이상으로 손실을 보지 않습니다.

• 하락 수익이 두드러집니다. 기초 자산 가격이 지속적으로 하락하기만 하면 풋옵션의 가치는 동시에 상승하며, 최대 수익 또한 제한적입니다.

• 손익분기점이 명확합니다. 기초 자산 가격이 '행사가에서 프리미엄을 뺀' 수준 이하로 하락해야 만기 수익이 실제로 플러스로 전환됩니다.

• 전략이 시간에 민감합니다. 방향을 맞추는 것만으로는 부족하며, 옵션 만기 전에 가격이 효과적으로 하락해야 합니다.

이 때문에 풋옵션 매수는 약세 전략이긴 하지만, '하락할 것 같다고 해서 무조건 사용하기 적합한' 도구는 아닙니다. 이는 미래 특정 기간의 가격 방향, 속도 및 변동성에 대한 종합적인 판단에 가깝습니다.

1.2 전략 장점

약세장은 단순히 가격 하락만을 의미하지 않습니다. 이는 종종 밸류에이션 압축, 유동성 수축, 위험 선호도 하락 및 변동성의 현저한 상승을 동반합니다. 이러한 환경에서 풋옵션 매수가 종종 고전적인 약세장 전략으로 간주되는 데는 세 가지 주요 이유가 있습니다.

첫째, 하락 추세에 대한 표현 효율성을 증폭시킬 수 있습니다. 투자자가 기초 자산을 직접 매도하면 수익과 가격 하락은 일반적으로 1:1 관계입니다. 반면 풋옵션을 매수하면 하락이 가속화되고 변동성이 상승하는 국면에서 옵션 가치는 종종 더 높은 탄력성을 보입니다.

둘째, 최악의 손실을 통제할 수 있습니다. 약세장에서 가장 흔히 발생하는 상황 중 하나는 시장이 전반적으로 약세를 보이지만 중간에 급격한 반등이 계속해서 나타난다는 점입니다. 많은 직접 공매도 거래는 결국 방향을 잘못 판단해서가 아니라 중간의 큰 변동성 속에서 소멸됩니다. 풋옵션 매수의 장점은 시장이 단기적으로 갑자기 반등하더라도 매수자가 레버리지 공매도처럼 무한정 손실을 추적당하지 않는다는 점입니다.

실전 관점에서 볼 때, 풋옵션 매수는 '시장이 이미 폭락을 마친' 국면보다는 '추세가 막 약세로 전환됐지만 공포가 완전히 해소되지는 않은' 시기에 가장 적합합니다. 시장이 이미 극도로 공포에 휩싸였을 때는 옵션 내재 변동성이 일반적으로 현저히 상승하기 때문에, 이 시점에 풋옵션을 매수하면 비용이 매우 높아져 승률이 오히려 이상적이지 않을 수 있기 때문입니다.

1.3 전략 사례

Gate는 현재 여러 주요 토큰에 대한 공매도 옵션을 지원합니다. BTC를 예로 들어, 특정 시점에 BTC 현물 가격이 84,000 USDT라고 가정해 보겠습니다. 한 투자자가 향후 한 달 내에 시장이 거시적 기대 약화, 자금의 안전자산 선호, 고점 차익 실현 매물 출회 등으로 인해 추가 하락 국면에 접어들 것이라고 판단했습니다. 그는 무기한 계약을 직접 공매도하는 대신, 한 달 후 만기, 행사가 80,000 USDT인 BTC 풋옵션 한 개를 프리미엄 4,000 USDT에 매수하기로 결정했습니다.

그렇다면 이 거래의 몇 가지 핵심 수치는 다음과 같습니다:

• 기초 자산 가격: 84,000 USDT

• 행사가: 80,000 USDT

• 프리미엄: 4,000 USDT

• 만기까지 시간: 30일

• 손익분기점: 76,000 USDT

즉, 만기 시 BTC가 76,000 USDT 아래로 하락해야 이 거래에서 순이익이 발생하기 시작합니다.

한 달 후 BTC가 70,000 USDT로 하락했다면, 이 풋옵션의 내재 가치는 다음과 같습니다:

80,000 - 70,000 = 10,000 USDT

최초 지불한 4,000 USDT 프리미엄을 차감한 순이익은:

10,000 - 4,000 = 6,000 USDT

반대로, 만기 시 BTC 가격이 여전히 80,000 USDT 이상이라면, 이 풋옵션은 행사 가치가 없으며, 투자자의 최대 손실은 최초 지불한 4,000 USDT입니다.

풋옵션 매수의 수익, 위험 및 핵심 변수

이 전략을 진정으로 이해하려면 '풋옵션이 돈을 벌 수 있다'는 문장을 기억하는 것이 아니라, 왜 돈을 버는지, 그리고 어떤 상황에서 효과가 없어지는지를 이해하는 것이 중요합니다.

2.1 수익 원천: 가격 하락

풋옵션 매수의 가장 직접적인 수익 원천은 기초 자산 가격의 하락입니다. 어떤 자산의 현재 가격이 36.25달러이고, 투자자가 행사가 35달러의 풋옵션 한 개를 프리미엄 2달러에 매수하고 잔여 기간이 90일이라고 가정해 보겠습니다. 이 거래의 손익분기점은 33달러입니다. 즉:

손익분기점 = 행사가 - 프리미엄 = 35 - 2 = 33

만기 시 가격이 30달러로 하락하면, 이 풋옵션의 내재 가치는 5달러이며, 최초 지불한 2달러 프리미엄을 차감한 순이익은 3달러입니다. 만기 시 가격이 여전히 35달러 이상이라면, 이 옵션은 내재 가치가 없으며, 최대 손실은 최초 지불한 2달러 프리미엄입니다. 이것이 Long Put의 가장 핵심적인 구조입니다: 상승 시 손실은 제한적이고, 하락 시 수익은 지속적으로 확대됩니다.

2.2 시간 소멸: 방향을 맞춰도 반드시 수익이 나는 것은 아님

옵션이 현물과 가장 다른 점은 '시간'이라는 차원을 가지고 있다는 것입니다.

풋옵션 매수자에게 시간은 종종 우호적이지 않습니다. 시장이 예상대로 즉시 하락하지 않는 한, 옵션의 시간 가치는 점차 소멸됩니다. 최종적으로 방향 판단이 맞더라도 하락이 너무 느리거나 너무 늦게 발생하면 거래 결과가 만족스럽지 않을 수 있습니다.

이는 풋옵션 매수가 단순히 '하락할 것인가'를 판단하는 것을 넘어 '언제 하락할 것인가'도 판단해야 함을 의미합니다.

2.3 변동성 변화: 약세장의 또 다른 영향

가격과 시간 외에도 변동성은 옵션 거래에서 매우 중요한 변수입니다.

일반적으로 시장이 공포에 휩싸일수록 옵션, 특히 풋옵션은 더 비싸집니다. 하락장에서는 투자자들이 헤지나 투기 목적으로 프리미엄을 더 기꺼이 지불하기 때문입니다. 따라서 풋옵션 매수는 일반적으로 내재 변동성 상승의 혜택을 봅니다. 그러나 이는 또 다른 문제를 야기합니다. 투자자가 시장이 이미 크게 하락하고 공포가 극에 달하며 옵션 가격이 현저히 비싼 시점에 풋옵션을 매수한다면, 이후 방향이 계속 맞더라도 변동성 하락이 수익의 일부를 상쇄할 수 있습니다. 즉, Long Put은 단순히 가격 하락에 베팅하는 것이 아니라, 어느 정도는 '하락이 아직 완전히 가격에 반영되지 않았다'는 점에도 베팅하는 것입니다.

결론

풋옵션 매수는 약세장에서 가장 고전적인 방향성 옵션 전략 중 하나입니다. 그 매력은 제한된 손실로 가격 하락 시 높은 수익 탄력성을 얻을 수 있다는 점에 있습니다. 직접 공매도와 비교하면 꼬리 위험을 더 쉽게 통제할 수 있고, 단순히 현물을 매도하는 것과 비교하면 더 강력한 공격성을 유지합니다.

그러나 이것은 단순히 약세를 예측한다고 해서 쉽게 이익을 얻을 수 있는 도구는 아닙니다. Long Put의 어려움은 방향, 속도, 시기 및 변동성 모두에 대해 어느 정도의 판단을 동시에 요구한다는 점입니다. 시장 하락이 충분히 빠르지 않거나 깊지 않거나, 매수 시점이 너무 혼잡하면 이 거래의 실제 효과가 크게 떨어질 수 있습니다.

암호화폐는 전형적인 고변동성 자산으로서 Long Put에 자연스러운 적용 환경을 제공합니다. 일단 시장이 위험 선호도 하락, 가격 추세 약화, 이벤트 주도 강화 국면에 접어들면, 풋옵션 매수는 종종 방어적이면서도 공격적인 속성을 겸비한 전략적 선택이 됩니다. 그러나 본질적으로 그것은 여전히 '베끼기식 도구'가 아니라, 규율과 리듬감이 필요한 거래 방법입니다.

참고 문헌

• Gate, https://www.gate.com/help/other/options/28363/introductions-of-gate.io-s-options

• Investopedia, https://www.investopedia.com/terms/l/long_put.asp

• InteractiveBroker,https://www.interactivebrokers.com/campus/trading-lessons/bear-market-long-put/

• Optionclue, https://optionclue.com/en/tradinglossary/long-put/

Gate Research는 기술 분석, 주요 인사이트, 시장 리뷰, 산업 연구, 트렌드 예측 및 거시 경제 정책 분석을 포함한 심층 콘텐츠를 독자에게 제공하는 포괄적인 블