AI 붐 카운트다운? 월스트리트 기술 베테랑: 올해는 1997/98년과 비슷, 내년 30-50% 하락 가능

- 핵심 의견: 애널리스트 Dan Niles는 현재 AI 열풍을 인터넷 시대의 1997-1998년에 비유하며, 강세장이 끝나지 않았다고 판단하지만 2027년 초에 30%-50%의 조정이 있을 수 있다고 예측합니다. 투자자들에게 많은 현금을 보유하고 경계심을 늦추지 말 것을 권고합니다.

- 핵심 요소:

- Agentic AI가 연산 수요 도약을 주도: Agentic AI는 토큰 소비량을 대화형 AI 대비 10-100배로 증가시켜, 초대규모 클라우드 서비스 제공업체들의 2026년 자본 지출 성장률 전망치가 30%에서 70%로 상승했습니다.

- 하드웨어 구도 변화: Agentic AI의 오케스트레이션 특성은 CPU에 유리하여 GPU 비율이 8:1에서 1:1에 가까워질 것입니다. Intel과 AMD가 수혜를 보고, NVIDIA는 한계 압력을 받습니다. 그러나 반도체 전반의 과매수 정도는 2000년 이후 가장 심각합니다.

- 2027년 조정의 두 가지 잠재적 촉발 요인: Agentic AI의 성장은 높은 기저 효과로 인해 자연스럽게 둔화될 것입니다. OpenAI와 같은 기업이 재정 문제를 겪거나 수조 달러 규모의 IPO가 시장 자금을 빨아들일 경우 하락을 가속화할 수 있습니다.

- 거시적 경고 신호: 주식 시장 신고가, 유가 연간 약 60% 상승, 10년물 국채 수익률 고점 돌파 중 하나는 반드시 잘못된 신호입니다. 유가가 고공 행진을 지속하면 인플레이션과 소비자 압박이 주식 시장 조정을 촉발할 것입니다.

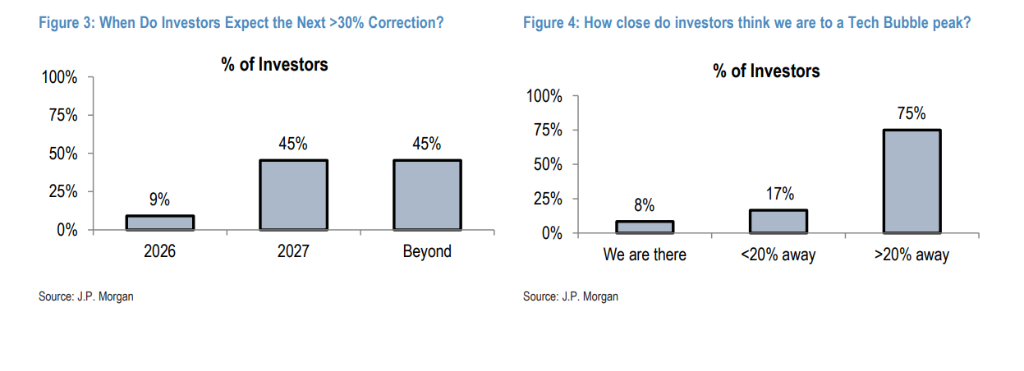

- 기관 합의: JP모건 조사에 따르면, 기관 투자자의 54%가 2026-2027년에 주식 시장이 30% 이상 조정될 것으로 예상하며, 이 중 45%는 그 시점을 2027년으로 보고 있습니다. 이는 Niles의 판단과 매우 일치합니다.

원문 작성자: 룽웨

원문 출처: 월스트리트 지앤원

현재 시장 상황은 1997-1998년과 매우 흡사합니다. 월스트리트의 베테랑 기술주 전문가들은 이미 AI牛市의 종말을 예고하기 시작했습니다.

5월 11일, 인터넷 버블 시대의 유명한 칩 애널리스트이자 Niles Investment Management의 창립자인 Dan Niles는 <마스터 투자자 팟캐스트>(The Master Investor Podcast)와의 인터뷰에서 현재 AI 시장에 대한 자신의 판단을 체계적으로 설명했습니다. AI牛市는 아직 끝나지 않았지만, 2027년 초에 큰 조정이 나타날 수 있으며 투자자들은 지금부터 준비를 시작해야 한다고 예측했습니다.

동시에 JP모건이 56명의 글로벌 투자자를 조사한 결과, 54%가 미국 주식시장이 올해 또는 내년에 30% 이상 조정될 것으로 예상했으며, 이 중 45%는 2027년에 발생할 것이라고 답변했습니다. 이는 Dan Niles의 예측과 매우 일치합니다.

지금은 1997-1998년이지, 1999년도, 2000년도 아닙니다

Niles는 현재 시장 상황을 많은 사람들이 우려하는 1999-2000년 버블의 정점이 아닌 1997-1998년에 비유했습니다.

그 논리는 다음과 같습니다. ChatGPT는 2022년 말에 출시되었고, AI 인프라 구축은 현재까지 4년째 접어들었습니다. 인터넷 시대에 Netscape 브라우저가 1994년에 등장했고, 1997-1998년은 정확히 3, 4년 차였습니다.

1997년, 태국 통화 위기가 발생하여 S&P 500은年内 한때 11% 하락했지만, 연간 기준으로는 31% 상승했습니다. 1998년, 러시아 채권 디폴트와 LTCM(Long-Term Capital Management) 붕괴로 S&P 500은年内 최대 19% 하락했지만, 연간 기준으로는 여전히 27% 상승했습니다.

Niles는 "당시에는 인터넷 인프라 구축이라는 큰 배경이 있었기 때문에 매번 거시적 충격이 매수 기회였습니다. 지금도 마찬가지입니다."라고 말합니다.

그는 이란 전쟁으로 인한 유가 충격은 '인위적인 사건'으로, 당시의 통화 위기나 채권 디폴트보다 해결하기 쉽다고 판단하며, 이번에도 일시적인 저점이 될 것이라고 예상합니다.

Agentic AI: 이번 랠리를 이끌 새로운 연료

Niles는 올해 시장의 핵심 동력을 한 단어로 요약합니다: Agentic AI (지능형 에이전트 AI)입니다.

간단히 말해, 예전에는 ChatGPT에 질문하면 답변을 주었는데, 이것을 '대화형 AI'라고 합니다.

Agentic AI는 이와 완전히 다릅니다. Dan Niles는 예를 들어 "AI에게 '이것은 Wilfred입니다. BBC 웹사이트에서 이 데이터를 가져오고, Bloomberg에서 저 데이터를 가져오고, CNBC에서 다른 내용을 가져와서 모두 하나의 Excel 표로 정리하세요'라고 지시할 수 있습니다."라고 설명합니다. 이러한 일련의 작업에는 대량의 동시 호출이 필요하며, 소비되는 연산 Token 양은 대화형 AI의 10배에서 100배에 달합니다.

데이터는 이미 이를 증명하고 있습니다. 2026년 1월 30일 Open Claw 출시 전 두 달간 Token 성장률은 약 20%였지만, 출시 후 두 달간 Token 성장률은 120%를 넘었습니다.

이는 대규모 클라우드 서비스 제공업체의 자본 지출 전망을 직접적으로 견인했습니다. 연초 시장은 2026년 Capex 성장률을 약 30%로 예상했지만, 1분기 실적 발표 후 60%로 상승했고, 최신 실적 발표 후에는 70%로 다시 상승했습니다.

Niles의 결론은 이것은 작은 변화가 아니라 규모의 도약이며, AI 관련 주식의 추가 상승을 뒷받침하기에 충분하다는 것입니다.

하드웨어 구도 변화: CPU 부상, GPU 압박

Agentic AI의 아키텍처 특성은 AI 하드웨어의 경쟁 구도를 조용히 재편하고 있습니다.

대규모 모델 훈련은 동일한 작업을 반복하는 것으로 GPU가 적합합니다. 대화형 AI의 추론도 괜찮습니다. 하지만 Agentic AI는 여러 애플리케이션을 동시에 조율하고 다단계 작업을 조정해야 하며, 본질적으로 '오케스트레이션'으로, 이것이 CPU의 강점입니다.

Dan Niles는 "과거에는 GPU 8개당 CPU 1개 정도였습니다. Agentic 쪽으로 전환되면 이 비율은 1:1에 가까워질 것입니다."라고 말합니다.

이는 인텔과 AMD에 혜택이 돌아가고, 엔비디아는 '한계적으로 주가에 영향을 미칠 것'을 의미합니다.

하지만 반도체는 이미 심각한 과매수 상태입니다

Dan Niles는 화제를 돌립니다. 단기적 위험은 간과할 수 없습니다. "단기적으로 현재 반도체의 과매수 정도는 2000년이나 1995년 대폭락 이전 이후로 가장 심각합니다. 확실합니다."

그는 특히 반도체 ETF가年内 약 70% 상승했으며, 이란 전쟁의 충격조차도 이를 꺾지 못했다고 언급했습니다.

하지만 그는 동시에 단기 과매수가 장기적 논리를 파괴하는 것은 아니라고 강조합니다. Agentic AI에 대한 연산 수요는 실제입니다. 그는 인텔이 단기적으로 15-20% 하락할 위험을 감수할 의향이 있습니다. 연말까지 이 주식이 더 높을 것이라고 믿기 때문입니다.

2027년, 30-50%의 조정은 어디서 오는가?

Dan Niles는 이미 다음 사이클에 대한 시나리오를 준비하고 있습니다.

Agentic AI의 폭발은 2026년 1월 30일에 시작되었습니다. 이를 기준으로 2027년 초가 되면 성장은 높은 기저 효과와 비교되기 시작하면서 성장 속도가 자연스럽게 크게 둔화될 것입니다. 그때 시장에서는 어떤 일이 벌어질까요?

그는 "당시 최고점 대비 이러한 주식들은 30%에서 50%까지 하락할 수 있다고 생각합니다."라고 말합니다.

참고할 만한 사례가 눈앞에 있습니다. 2022년, 'Magnificent 7'(기술주 7거인)은 평균 46% 하락했습니다. 이는 팬데믹 기간 동안의 기술 건설 붐이 사그라든 결과였으며, 규모는 현재의 AI 열풍보다 훨씬 작았습니다.

또 다른 잠재적 발화점은 OpenAI입니다. Dan Niles는 OpenAI와 Anthropic이 합쳐서 초대규모 클라우드 제공업체의 백로그 주문 중 약 절반을 차지한다고 지적합니다. 두 회사의 연간 매출은 2025년 초 합계 약 70억 달러에서 현재 합계 약 700억 달러(Anthropic 약 450억, OpenAI 약 240억)에 가까워졌습니다. 성장은 놀랍지만, 이 자금은 다른 회사의 예산에서 확보되어야 합니다.

"OpenAI의 연말 매출이 여전히 200억 달러 수준일 때, 향후 8년간 1조 4천억 달러의 자본 지출을 약속하겠다고 공언했습니다. 자금은 어디서 오는가? OpenAI에 문제가 생긴다면, 그 과정이 크게 가속화될 것입니다."

그는 또한 유동성의 구조적 압력을 지적합니다. OpenAI, SpaceX, Anthropic 등의 기업공개(IPO)가 곧 잇따를 예정이며, 각각의 가치는 조 달러 이상일 수 있습니다. "이 자금은 다른 곳에서 나와야 합니다. 펀드 매니저들은 막대한 유휴 자금을 보유하고 있는 것이 아니라 다른 자산을 매도해야 합니다."

세 가지 신호 동시 점등: 주식, 유가, 채권 중 하나는 반드시 틀렸다

Dan Niles가 매일 아침 가장 먼저 하는 일은 유가, 채권 수익률, 주식 시장을 동시에 확인하는 것입니다.

현재 조합은 그를 불안하게 만듭니다. 주식 시장은 사상 최고치를 경신 중이고, 유가는年内 약 60% 상승했으며, 미국 10년물 및 30년물 국채 수익률은 모두年内 최고치에 도달했습니다.

역사적으로, 지난 12번의 경기 침체 중 10번은 그 이전에 유가의 지속적인 상승이 있었습니다. 유가가 90달러 부근에서 한두 분기 동안 유지된다면, 인플레이션이 상승하고 소비자 구매력이 잠식되며, 그때 주식 시장의 큰 조정은 불가피해집니다. 맥도날드의 최근 실적 발표에서 저가 소비자층에 압박이 나타나고 기존 점포 매출이 예상치를 밑돌았다고 언급했습니다. 이러한 신호가 나타나기 시작하면 우려하지 않을 수 없습니다.

그는 동시에 차기 연방준비제도 의장인 케빈 워시가 금리 인하를 선호하고 AI를 디플레이션 요인으로 본다는 점을 언급하며, "이는 단기적으로 시장 상승을 견인하는 긍정적 요소"라고 말합니다. 그러나 10년물 또는 30년물 수익률이 계속 상승한다면 시장 밸류에이션은 실질적인 압력을 받게 될 것이라고 경고합니다. 그의 결론은 다음과 같습니다.

주식, 유가, 채권 중 반드시 하나는 틀렸습니다. 그중 하나가 재평가되면 상당한 시장 혼란을 유발할 수 있습니다.

그의 조언은 단 한 문장입니다. "지금은 상당한 현금을 보유해야 합니다. 지난 3월 말에는 적극적인 시장 진입이 좋은时机이라고 생각했습니다. 하지만 지금은 상당한 현금을 보유하고 최종 해결 방식에 대해 경계심을 늦추지 말아야 한다고 생각합니다."

JP모건: 54%의 기관 투자자, 2027년 대규모 조정 예상

Dan Niles의 경고는 고립된 사례가 아닙니다.

2026년 5월 12일 JP모건 글로벌 마켓 전략팀이 발표한 로드쇼 피드백 보고서에 따르면, 애널리스트 Eduardo Lecubarri가 이끄는 팀은 라틴 아메리카 5개 도시를 방문하여 56명의 기관 투자자와 미팅을 가졌습니다.

보고서의 핵심 데이터는 다음과 같습니다.

- 응답 투자자의 92%는 2026년 연간 주식 시장 수익률이 플러스일 것으로 예상했지만, 아무도 20% 이상의 상승을 예상하지 못했습니다.

- 응답 투자자의 54%는 주식 시장이 2026년에서 2027년 사이에 30% 이상 조정될 것으로 예상했습니다(이 중 9%는 2026년, 45%는 2027년 발생 예상).

- 응답 투자자의 75%는 기술 버블 정점까지 아직 20% 이상의 상승 여력이 있다고 생각합니다.

- 지역 배분 측면에서 응답 투자자들은 유럽에 대해 완전히 일관된 견해를 보였습니다. 100%가 유럽을 비중 축소(Underweight)하고 100%가 미국을 비중 확대(Overweight)했습니다.

- 투자자들이 가장 선호하는 업종은 기술, 유틸리티, 산업재 순이었습니다.

이는 Dan Niles의 '1998년 논리'와 매우 일치합니다.牛市는 아직 끝나지 않았지만, 대규모 조정의 일정표는 이미 시장의 암묵적 동의 속에서 조용히 형성되고 있습니다.

양자 컴퓨팅: 잠재력은 막대하지만, 서두르지 마세요

인터뷰 마지막에 Dan Niles는 양자 컴퓨팅에 대해서도 언급했습니다. 그는 확고한 장기 신봉자입니다. "저는 양자 컴퓨팅의 확고한 신봉자이며, 우리가 결국 그곳에 도달할 것이라고 믿습니다." 그러나 그는 빌 게이츠의 명언을 인용합니다. 기술은 단기적으로 종종 과대평가되고, 장기적으로는 종종 과소평가됩니다.

"최초의 AI 논문은 50여 년 전에 쓰여졌습니다. ChatGPT는 언제 등장했나요? 2022년 말입니다. 양자 컴퓨팅도大概 비슷한 경로를 따를 것입니다. 양자 컴퓨팅 IPO의 도래는 시장의 관심을 다시 불러일으키겠지만, 진정한 혁신적인 응용은 대부분의 사람들이 생각하는 것보다 훨씬 더 오랜 시간이 걸릴 것입니다."

대형 기술주 분화: 구글 독보적

지난 몇 주간의 기술 기업 실적은 Dan Niles의 판단을 더욱 명확하게 해주었습니다.

구글 클라우드: 4분기同比 성장률 48%에서 최신 분기에는 63%로 가속화되어 15%포인트 상승했습니다.

AWS: 24%에서 28%로 가속화되어 4%포인트 증가했습니다. 가장 큰 클라우드 제공업체로서 괜찮은 성과입니다.

마이크로소프트 클라우드: 38%에서 39%로 거의 제자리걸음입니다.

Dan Niles는 "이 숫자들은 누가 실제로 실행하고 누가 시장 점유율을 확보하고 있는지 알려줍니다."라고 말합니다.

그는 직접적인 결론을 내립니다. "향후 3~5년간 대형 기술주 중 최고의 투자처는 무엇일까요? 분명히 구글입니다. 그들은 완벽한 기술 스택을 가지고 있으며, 그들에게 베팅해야 합니다. 극적인 변화가 일어나지 않는 한 그들은 계속 승자가 될 것입니다. 그들은 모든 것을 가지고 있고, 이를 뒷받침할 막대한 현금 흐름을 보유하고 있기 때문입니다."

구글의 강점은 자체 개발 대규모 언어 모델 Gemini, 자체 AI 칩(3대 클라우드 업체 중 가장 오래된 10년 이상의 역사), 광고 사업이 뒷받침하는 강력한 현금 흐름, 그리고 전 세계 스마트폰의 75% 이상을 차지하는 Android 생태계에 있습니다. 마이크로소프트는 OpenAI에 의존하며 자체 대규