연간 400%의 '공짜 점심'? Trade.xyz 원유 펀처스 마이너스 자금 요율의 진실

- 핵심 관점: Trade.xyz 원유 펀처스 계약에서 발생한 극단적인 마이너스 자금 요율의 근본 원인은 WTI 원유 선물 시장이 깊은 현물 프리미엄 구조에 있고, 플랫폼 오라클의 롤오버 기간 중 포지션 조정 메커니즘이 집중된 차익 거래 매도 행위를 유발하여 자금 요율이 비정상적으로 변했기 때문입니다.

- 핵심 요소:

- 시장 배경: WTI 원유 선물 시장은 극단적인 현물 프리미엄을 보여, 근월(5월) 계약 가격이 원월(6월) 계약 가격보다 현저히 높으며, 가격 차이는 한때 14달러를 초과했습니다.

- 메커니즘 원인: Trade.xyz 펀처스 계약은 근월 계약 가격에 고정되어 있으며, 5거래일 동안 점진적으로 원월 계약 가격으로 롤오버 전환됩니다. 현물 프리미엄 구조 하에서 이 과정은 오라클 가격이 결정적으로 하락할 것임을 의미합니다.

- 시장 행동: 거래자들은 가격 하락을 예상하고 집중적으로 매도 포지션을 취하여 숏 포지션이 누적되고, 자금 요율이 깊은 마이너스 값(연간 -300% ~ -400%)으로 전환되어 숏 포지션 보유자가 롱 포지션 보유자에게 수수료를 지불해야 합니다.

- 차익 거래 도전: Trade.xyz에서 매도하고 CME 원월 계약에서 매수하는 것과 같은 간단해 보이는 크로스 마켓 차익 거리는 높은 마이너스 자금 요율 비용으로 인해 이익이 크게 침식되거나 상쇄됩니다.

- 업계 영향: 이러한 RWA(실제 자산) 플랫폼은 암호화폐 거래자들에게 전통적인 선물 시장의 거래 논리와 리스크 관리를 학습하도록 촉진하고 있습니다.

이란 전쟁 상황이 불투명한 가운데 원유 시장은 큰 변동성을 겪고 있습니다.

동시에, Trade.xyz의 WTIOIL-USDC 원유 무기한 계약에서 드문 현상이 나타났습니다: 연간 자금 요율이 안정적으로 -300%에서 -400% 사이를 유지하고 있습니다. 이는 현재 롱 포지션을 취하려는 모든 트레이더가 매일 숏 포지션에서 원금의 1%에 해당하는 이익을 받을 수 있음을 의미합니다.

시장이 아무 이유 없이 돈을 주지는 않습니다. 이 비정상적인 마이너스 요율을 이해하려면 선물 거래의 기본 지식부터 시작해야 합니다.

롤오버

원유 선물은 인도 월별로 나열된 일련의 계약입니다. 5월 인도, 6월 인도, 7월 인도는 각각 가격이 다릅니다. 전월물이 만기 가까워지면 시장은 구 계약에서 신 계약으로 전환해야 하는데, 이 행위가 롤오버입니다.

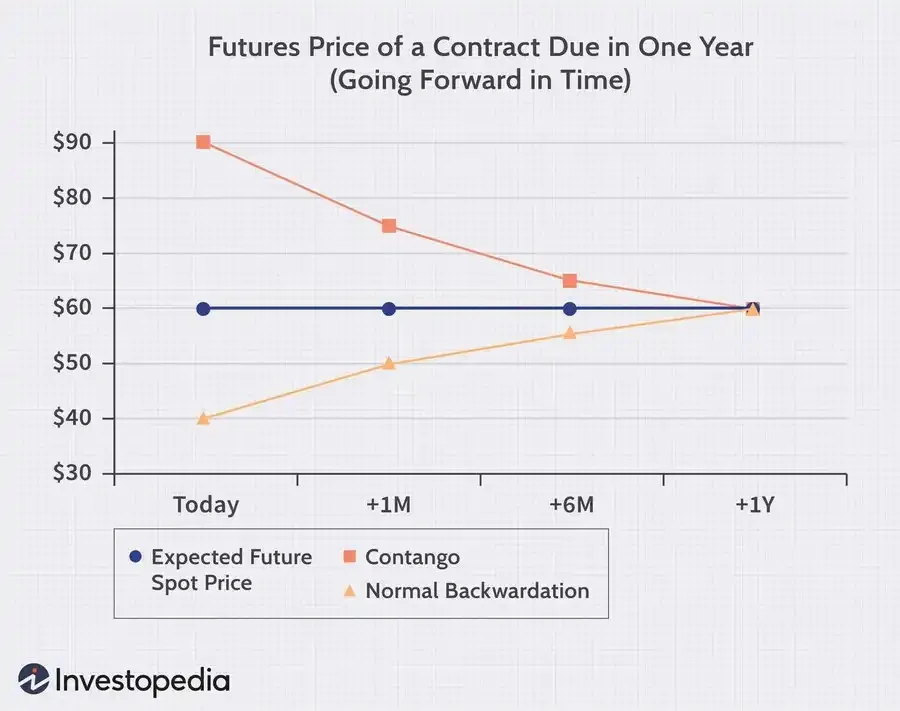

일반적인 상황에서, 원월물 계약은 석유 회사가 석유를 몇 달 더 보관해야 하여 추가 창고 비용이 발생한다는 것을 의미하므로 인도 가격이 당연히 더 비싸야 합니다. 시장이 미래 계약이 근월물보다 비싼 현상을 Contango(선물 프리미엄)라고 부르며, 반대로 근월물이 원월물보다 비싼 상황을 backwardation(역할곡선)이라고 합니다. 이는 일반적으로 현재 더 물자가 부족하고 사람들이 지금 당장 석유를 얻기를 원할 때 나타납니다.

이번 Trade.xyz 원유 롤오버 시, 원유 선물 시장은 바로 이러한 근고원저의 구조였습니다.

2026년 3월 말부터 4월 초까지, WTI 원유 곡선은 극단적인 backwardation 상태에 있었습니다. 위 그림에서 보듯이, 5월 계약(근월물) 가격은 항상 6월 계약(원월물) 위에 높이 매달려 있었고, 스프레드는 한때 14달러 이상으로 벌어지기도 했습니다.

그리고 Trade.xyz의 WTIOIL-USDC 무기한 계약의 오라클이 고정하는 것은 바로 이 5월 근월물 계약입니다.

하지만 우리는 이 5월 계약을 계속 거래하지는 않습니다. 이는 반드시 다음 6월 계약으로 롤오버되어야 합니다. 그렇다면 롤오버는 어떻게 완료될까요?

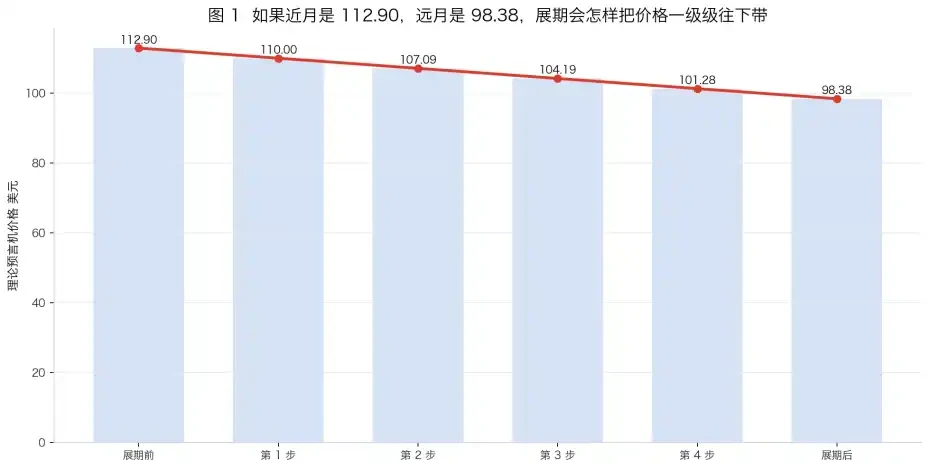

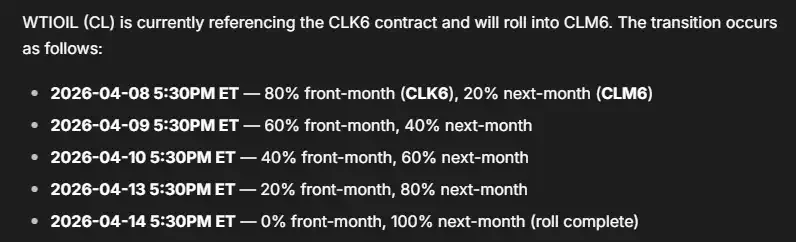

Tradexyz 문서에 따르면, 오라클은 5거래일 동안 가격 가중치를 100% 근월물 계약에서 점차 100% 원월물 계약으로 전환합니다.

'역할곡선' 배경에서, 이는 Tradexyz의 오라클 가격이 5거래일 동안 근월물 가격에서 원월물 가격으로 하락할 것임을 의미합니다.

이 메커니즘에 익숙한 시장 참여자들은 롤오버 후 계약 가격에 대해 명확한 예상을 가지고 있습니다. 모두가 하락할 것을 알기 때문에 당연히 몰려와 숏 포지션을 취합니다. 숏 포지션이 축적되면 자금 요율이 마이너스로 전환되고, 숏 포지션은 롱 포지션에게 돈을 지불하기 시작합니다.

무차익 원칙의 관점에서 보면, 이는 정상입니다. 근월물과 원월물의 가격 차이는 숏 포지션 트레이더에게 이익을 줍니다. 자금 요율은 이 이익을 다시 줄입니다. 가격 차이가 클수록 시장이 부과하는 마이너스 자금 요율은 높아집니다.

마이너스 자금 요율이 어느 지점에 도달하면, 이 명백해 보이는 차익 거래는 다시 평준화될 것입니다. 숏 포지션 트레이더의 비용이 이익을 완전히 덮어버릴 것입니다.

전략

이러한 시장 배경에서 어떻게 돈을 벌 수 있을까요? 다음은 세 가지 일반적인 전략입니다.

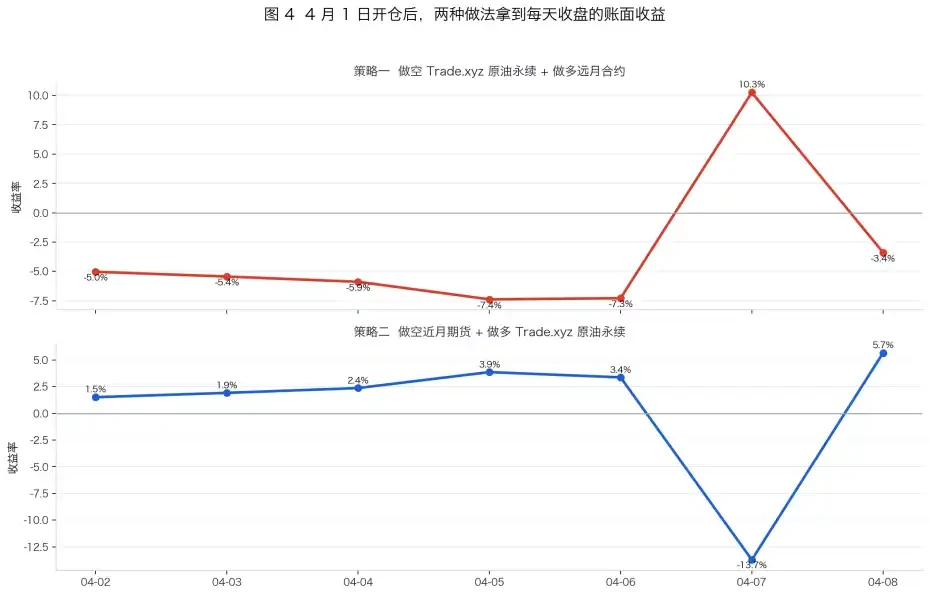

1. 현재 가격으로 Tradexyz의 원유 계약을 숏하고, 동시에 CME에서 원월물 계약을 롱한다.

이것은 위험 중립적인 전략처럼 보이며, 안정적으로 가격 차이를 벌 수 있을 것 같지만, 몇 가지 요소가 고려되지 않았습니다.

4월 8일에 95.352달러에 Trade.xyz의 WTI 계약을 숏하고, 동시에 87.75달러에 6월 선물 계약을 롱한다고 가정하고, 각각 10,000달러의 명목 원금을 배정합니다. 만약 양쪽이 최종적으로 수렴한다면, 이론적으로 7.60달러의 가격 차이, 약 797달러의 수익을 얻을 수 있습니다. 하지만 4월 8일 숏 포지션의 일일 자금 요율은 이미 1.42%에 달했습니다. 남은 6일 동안 롤오버가 완료된다고 추산하면, 자금 요율로 851달러를 지불해야 합니다. 여기까지 계산하면 순이익은 이미 -53달러만 남았습니다. 여기에 거래 수수료와 슬리피지도 계산되지 않았습니다.

Abraxas capital은 지난번 롤오버가 끝난 3월 19일부터 이 전략을 실행하기 시작했으며, 그들이 tradexyz에서 보유한 브렌트 원유 포지션은 해당 시장 미결제약정의 20%를 차지했고, 초기 자금 요율이 상대적으로 중립을 유지할 때 막대한 수익을 얻었습니다. 그러나 점점 더 많은 차익 거래자들이 유입되면서, 자금 요율은 그들의 차익 거래 수익의 80%를 잠식해 버렸습니다.

거대한 포지션은 또한 그들이 철수하기 어렵고, 수동적으로 돈을 지불할 수밖에 없음을 의미합니다.

2. 원월물 선물 계약을 숏하고, xyz 근월물 계약을 롱하며, 롤오버 시작 전에 포지션을 청산한다.

이 거래는 거의 전략 1의 상대 포지션이며, 시장이 지나치게 차익 거래되고 있다는 것에 베팅하는 것입니다. 4월 1일 이후, 이러한 전략은 실제로 수익을 얻을 수 있었습니다.

3. 롤오버 시작 전에 Boros의 xyz 계약 자금 요율을 숏한다.

Boros는 Pendle 팀이 개발한 금리(요율)를 거래하는 전용 시장입니다. Boros의 원유 계약 시장에서는 Trade.xyz의 원유 계약이 앞으로 이 기간 동안의 자금 요율 예상을 거래합니다. 사용자가 마이너스 자금 요율이 계속 깊어질 것이라고 생각하면, 시장의 자금 요율 계약을 숏할 수 있습니다.

그러나 슬리피지 비용, 포지션 상한, 거래 수수료 및 극히 낮은 자금 효율성(0.2배 레버리지만 지원)으로 인해, 이 거래 역시 이상적인 고수익을 얻기 어렵습니다.

결론

Trade.xyz와 같은 RWA 거래 플랫폼의 부상은 한 무리의 '코인 트레이더'를 '선물 트레이더'로 몰아가고 있습니다. DeFi 플레이어들도 CME의 롤오버 캘린더를 배우기 시작하고, 전후월 가격 차이를 계산하기 시작하며, Boros의 요율 곡선을 보고 의사 결정을 내리기 시작했습니다.

거래 플랫폼은 지속적으로 반복 발전하고 있으며, 시장 참여자들도 새로운 인프라에 적응하고 있습니다.