손해 보는 약세장에서, 누가 조용히 큰 돈을 버는가?

- 핵심 관점: 현재의 약세장 환경에서 지속적으로 수익을 내는 암호화폐 프로젝트는 복잡한 메커니즘에 의존하는 것이 아니라, 단순하고 명확한 수익 모델(주로 이자 차익과 거래세)과 정교한 제품 운영 및 서비스를 결합하여 더 강한 시장 회복력을 보여주고 있다.

- 핵심 요소:

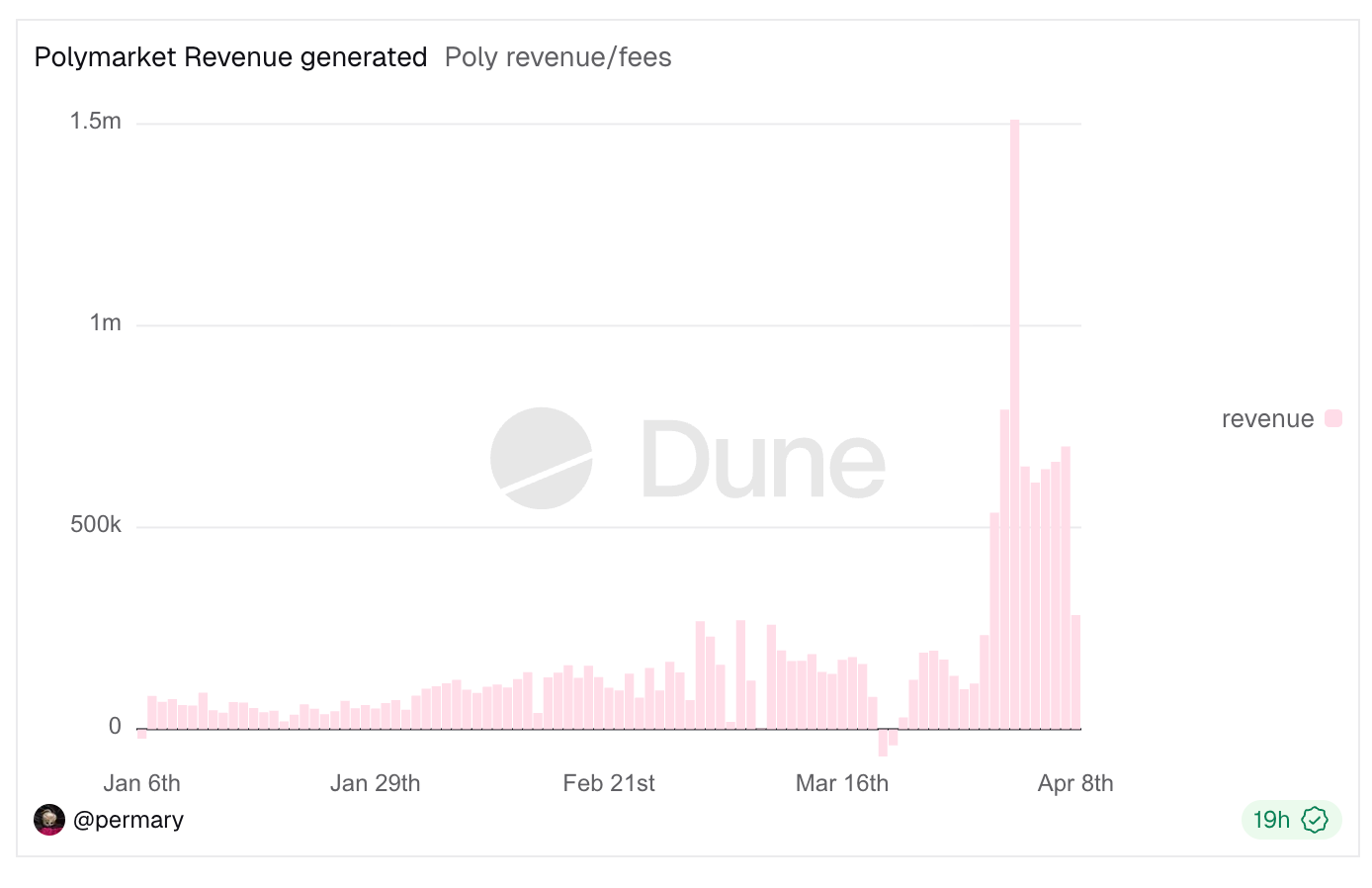

- Polymarket은 수수료 공식을 조정한 후 수익 창출 능력이 급증하여 총 수수료 수익이 2400만 달러를 넘어섰고, 단일일 기준 150만 달러 기록을 세웠다.

- 약세장에서 수익을 내는 프로젝트들의 수익 모델은 매우 유사하며, 주로 자금 비용과 수익 간 차액을 이용하는 '이자 차익' 모드(예: Tether, Aave, Lido)와 거래 활동에서 '세금을 징수'하는 '거래세' 모드로 나뉜다.

- 거래세 모드는 여러 트랙을 포괄하며, 계약 거래(Hyperliquid), 이벤트 예측(Polymarket), 밈코인 거래(pump.fun) 및 현물 거래(Jupiter) 등을 포함한다.

- Chainlink와 같은 소수의 특별한 사례는 프로젝트가 지불하는 데이터 서비스 수수료에서 수익을 얻으며, 이는 B2B 온체인 SaaS 비즈니스에 속하며, 마태 효과가 뚜렷하다.

- 단순한 수익 모델 뒤에는 복잡한 제품 서비스와 정교한 운영 지원이 필요하며, 이는 인터랙션 디자인, 유동성 관리, 리스크 관리 등 여러 차원을 포함한다.

원작 | Odaily (@OdailyChina)

작성자|Azuma (@azuma_eth)

시세가 계속 침체되고, 펀드는 부진하고, 프로토콜은 중단되고, 대형 투자자들은 침묵하고, 소매 투자자들은 피를 흘리고... 업계 전체가 위에서 아래까지 모두 손실을 보고 있는 것 같습니다. 그러나 이처럼 냉담한 시장 환경 속에서도 극소수 프로젝트들의 '인쇄기'는 여전히 요란하게 돌아가고 있습니다.

최신 사례는 수수료 수문을 완전히 열어젖힌 Polymarket입니다. 최근 수수료 범위를 확대하고 수수료 공식을 수정한 이후(관련 기사: 《Polymarket 수수료 공식 하드코어 분석: 90%가 넘는 극단적 요율은 어떻게 나왔나?》), Polymarket의 수익 창출 능력은 크게 도약했습니다. 기고 시점 기준으로 Polymarket의 총 수수료 수익은 2400만 달러를 초과했으며, 4월 2일에는 단일 일자로 150만 달러의 일일 수익 기록을 세웠습니다.

이를 계기로 필자는 Defillama의 수익 순위표를 살펴보며, 약세장에서도 어떤 비즈니스가 계속해서 돈을 벌고 있는지 알아보고자 했습니다. 그 결과는 상당히 놀라웠습니다: 순위에 오른 프로젝트들의 핵심 비즈니스와 수익원은 상당히 명확하고, 심지어 '단순하다'고 말할 수 있을 정도였습니다.

위 그림과 같이, 암호화폐 시장에 깊이 관여하는 대부분의 플레이어들은 답을 보지 않아도 이 중 대부분의 이름을 맞출 수 있을 것이며, 그들이 정확히 무엇을 하는지도 잘 알고 있을 것입니다. 하지만 이 이름들이 가지런히 나열되어 있을 때, 저는 갑자기 깨달았습니다. 이 돈 버는 비즈니스들의 주요 수익원은 매우 유사하며, 기본적으로 두 가지 큰 범주로 요약할 수 있습니다: 첫째는 이자 차익(利差)이고, 둘째는 거래세(수수료)입니다.

먼저 이자 차익입니다. 본질적으로 이것은 '자금 중개'를 하는 것으로, 핵심 논리는 상대적으로 낮은 비용으로 자금을 흡수하고, 동시에 상대적으로 높은 수익으로 자금을 배치하여 시간을 두고 수익과 비용 사이의 차이를 점진적으로 축적하는 것입니다. 이러한 유형의 비즈니스 수익은 자금이 머무는 규모와 기간에 달려 있으며, 규모가 클수록, 기간이 길수록 수익이 높아집니다.

Tether, Circle과 같은 스테이블코인 발행사들이 이 범주에 속합니다. 그들의 주요 수입은 준비금을 미국 국채 등의 자산에 배치한 후 발생하는 이자에서 나오며, 비용은 주로 파트너와 사용자에게 지급하는 보조금입니다. 둘 사이의 차액이 수익입니다. Aave와 같은 대출 프로토콜도 이 범주에 속하며, 이자 차익은 상대적으로 높은 대출 금리와 상대적으로 낮은 예금 금리 사이의 차이입니다. Lido와 같은 유동성 스테이킹 서비스(LST) 서비스도 예외는 아닙니다. 이들은 ETH의 네이티브 스테이킹 보상에서 일정 비율을 서비스 수수료로 공제하는데, 이것 역시 이자 차익에 속합니다.

다음은 거래세입니다. 이 유형의 비즈니스는 더 이해하기 쉽습니다. 거래 관련 활동(토큰 생성 포함)이 발생하기만 하면, 비즈니스 주체는 수수료 형태로 단일 활동에서 '세금'을 징수할 수 있습니다. 이러한 유형의 비즈니스 수익은 단일 활동의 거래 규모와 활동 빈도에 달려 있으며, 규모가 클수록, 빈도가 높을수록 수익이 높아집니다.

선물 거래를 주력으로 하는 Hyperliquid, EdgeX, 이벤트 거래를 주력으로 하는 Polymarket, 밈 거래를 주력으로 하는 pump.fun, GMGN, Axiom, four.meme, 현물 거래를 주력으로 하는 Aerodrome, Jupiter, Phantom(주요 수익은 지갑 프론트엔드의 스왑 수수료에서 나옴), 또는 NFT 거래를 주력으로 하는 Courtyard, Fragment(이 카테고리가 순위에 오른 것은 정말 놀랍습니다)까지, 그들의 가장 주요한 수익원은 모두 거래세입니다.

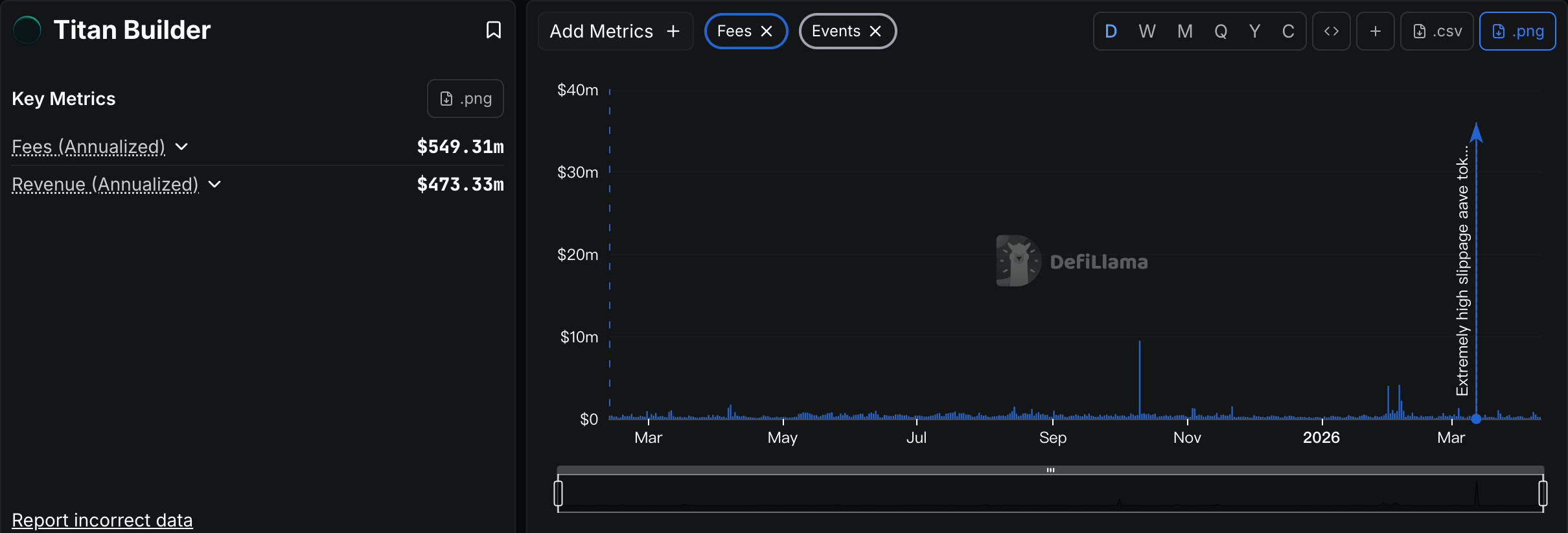

순위표에서 유일하게 특별한 사례는 Grayscale, Chanilink 및 Titan Builder입니다. Grayscale은 여기에 있기에는 다소 이상합니다. 그들의 핵심 수익은 ETF 및 펀드의 관리 수수료에서 나오며, 본질적으로 암호화폐 시장에 초점을 맞춘 전통적인 자산 관리 비즈니스입니다. Chanilink는 정말 주목할 만합니다. 주요 수익은 프로젝트가 오라클을 호출할 때 지불하는 데이터 서비스 수수료에서 나옵니다. 이는 더욱 기업 대상(B2B)의 온체인 SaaS 비즈니스와 유사하지만, 보시다시피 이 경로의 마태 효과는 다른 트랙보다 더 두드러집니다. Titan Builder는 순전히 우연한 현상입니다. 이들은 블록 빌더 서비스 제공업체로, 정상적인 상황에서는 폭리 사업이라고 할 수 없습니다. 순위에 오른 이유는 Titan Builder가 지난달의 거액 AAVE 거래 '샌드위치 공격' 사건에서 가장 큰 몫을 가져갔기 때문입니다 (자세한 내용은 《5000만 USDT로 3.5만 달러 AAVE를 되찾다: 재난은 어떻게 발생했나?》 참조).

Odaily 주: 3년 동안 장사를 안 하다가 한 번 하면 3년을 먹고 산다는 게 뭔지 보라.

그러므로 결론은 이미 명확합니다. 약세장에서도 계속 돈을 버는 프로젝트들은 복잡한 메커니즘과 고위험 기회를 추구하는 프로젝트들이 아니라, 단순하고 명확한 수익 모델로 지속적으로 운영될 수 있는 비즈니스들입니다. 여전히 혼란스러운 암호화폐 시장에서, 더 단순한 수익 모델이 오히려 더 강력한 회복 탄력성을 보여주며, 시장 변동성의 시험을 더 잘 견디고 있습니다.

그러나 수익 모델이 더 단순하다고 해서 이 비즈니스 자체가 '더 쉽다'는 것을 의미하지는 않습니다. 오히려 그 반대로, 단순한 수익 모델 뒤에는 종종 더 복잡한 제품 서비스와 정교한 운영 관리가 숨겨져 있으며, 이것이 바로 순위에 오른 선두 플레이어들이 진정으로 '경쟁'을 통해 차별화를 만들어낸 부분입니다. 인터랙션 디자인부터 유동성 축적, 리스크 관리, 사용자와의 소통 및 피드백에 이르기까지... 치열한 기존 시장 경쟁에서 두각을 나타내려면 제품과 서비스에 더 많은 정성을 쏟아야 합니다.

암호화폐의 겨울은 아직 끝나지 않았습니다. 진정으로 생존하거나 심지어 수익을 낼 수 있는 프로젝트들은 종종 단순한 수익 모델과 복잡한 제품 서비스를 유연하게 결합한 프로젝트들입니다. 아마도 이것이 약세와 강세를 넘나드는 장기적인 비밀 코드일 것입니다.