그림으로 보는 사모 신용 위기: Blue Owl 66% 급락, 골드만삭스는 어떻게 '위기에서 벗어났나'?

- 핵심 요점: Blue Owl Capital 자회사 펀드의 대규모 상환 및 게이트 발동은 사모 신용 자산 클래스 전체의 붕괴가 아니라, 시장이 높은 산업 집중도(특히 AI 파괴 위험에 노출된 기술 소프트웨어 분야) 펀드와 분산화된 펀드에 대해 'K자형 분화'식 위험 재평가를 진행한 결과입니다.

- 핵심 요소:

- Blue Owl의 두 주요 비상장 BDC 펀드는 1분기에 약 54억 달러의 상환 요청을 받았으며, 상환률은 각각 40.7%와 21.9%로 업계 게이트 기준인 5%를 크게 초과하여 주가가 15개월 만에 66.2% 급락했습니다.

- 동기간, 골드만삭스의 동종 펀드 상환률은 4.999%에 불과해 게이트가 발동되지 않고 전액 지급되었으며, 이는 동일한 시장 환경에서도 펀드 간 운명이 크게 달라질 수 있음을 보여줍니다.

- Blue Owl의 OTIC 펀드 투자 규정은 자산의 최소 80%를 소프트웨어 및 기술 관련 회사에 투자하도록 규정하여 'AI가 소프트웨어 회사를 파괴할 것'이라는 시장의 우려에 높게 노출되었으며, 이는 집중 상환을 겪은 핵심 원인입니다.

- 이번 상환 물결은 반유동성 영구 구조의 취약성이 다시 드러난 사례로, 2022년 Blackstone 자회사 BREIT가 처음 게이트를 발동한 이후 유동성 압력은 부동산에서 신용 분야로 확산되었습니다.

- 지난 5년간 비상장 BDC로 유입된 개인 투자자 자금은 4.4배 증가했으며, 이는 주로 대형 기관에 집중되어 있어 신규 자금 유입이 둔화되고 상환 압력이 동시에 증가할 경우 게이트 충격이 심화되었습니다.

2026년 4월 6일 월요일 장마감, 미국 사모 신용 자산 관리 대기업 Blue Owl Capital(OWL) 주가는 8.45달러로 떨어져, 주간 차트에서 상장 이후 신저가를 기록했으며, 장중 한때 7.80달러까지 하락했습니다. 이번 매도세를 촉발한 사건은 Blue Owl이 지난주 목요일에 발표한 1분기 준유동성 펀드 환매 데이터였습니다. 두 주력 비상장 BDC(비즈니스 개발 회사) 펀드인 OTIC(Blue Owl Technology Income)와 OCIC(Blue Owl Credit Income)는 이번 분기 동안 약 54억 달러의 투자자 환매 요청을 받았으며, 이 중 OTIC의 환매율은 유통주식의 40.7%, OCIC는 21.9%에 달했습니다. 두 펀드는 동시에 업계의 강제적 게이트인 5%를 발동시켜, 비례적으로 12억 달러 미만만을 처리했습니다.

주류 금융 매체들은 즉시 이 사건을 '개인 투자자 사모 신용 담론 붕괴'와 'AI가 소프트웨어 기업을 뒤흔든 영향이 채권자에게까지 확산'으로 포장했습니다. 하지만 이 두 꼬리표는 더 중요한 사실을 가렸습니다. 같은 주, 골드만삭스 자산관리 자회사인 Goldman Sachs Private Credit Corp의 1분기 환매 요청 비율은 4.999%로, 5% 게이트와 불과 0.001%포인트 차이에 그쳐, 동종 업계에서 소수, 아마도 유일하게 게이트를 발동하지 않고 환매 투자자에게 전액을 지급한 대형 준유동성 영구 BDC가 되었습니다. 이번 환매 물결은 '사모 신용 붕괴'가 아니라, 명확한 K자형 분화입니다.

블룸버그 4월 6일 보도에 따르면, 골드만삭스의 이 1570억 달러 규모 펀드는 이번 분기 '탈출 행렬을 피한'(Dodges Exodus) 이례적인 사례입니다. 반면 Blue Owl의 OTIC 환매율은 골드만삭스의 8.1배, OCIC는 4.4배였습니다. 시장의 주의가 모두 Blue Owl의 폭락에 집중될 때, 진정으로 질문해야 할 문제는 왜 동일한 구조, 동일한 주, 동일한 5% 게이트 하에서 두 기관이 완전히 다른 결과를 보였는가 입니다.

주가 15개월 만에 3분의 2 증발

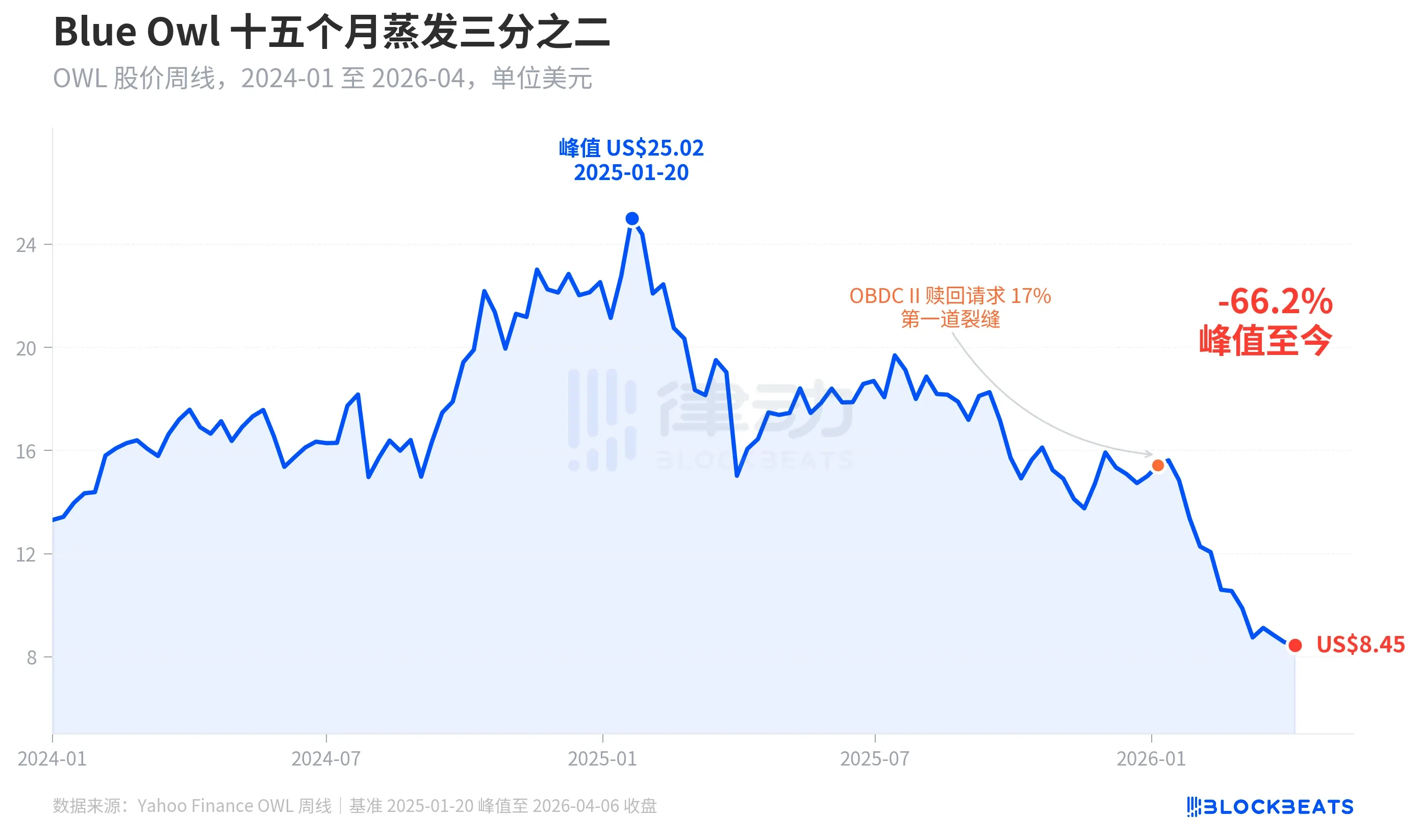

먼저 시장이 Blue Owl에 부여한 가격을 봅시다. 야후 파이낸스 역사적 주간 데이터에 따르면, Blue Owl Capital(OWL)은 2025년 1월 20일 주에 25.02달러로 장을 마감하며 사상 최고점을 기록했습니다. 2026년 4월 6일 주에는 8.45달러로 장을 마감하며, 15개월 동안 66.2% 하락해 시가총액의 거의 3분의 2가 증발했습니다.

주가에 첫 번째 뚜렷한 균열이 나타난 것은 2026년 1월 초로, Blue Owl 자회사의 또 다른 펀드인 OBDC II(소규모 비공개 BDC)가 유통주식의 17%에 해당하는 환매 요청을 받았다고 공개했을 때였으며, 이는 '첫 번째 균열'로 여겨졌습니다. 이후 주가는 하락세를 이어갔고, 1분기가 끝나며 OTIC와 OCIC 두 주력 펀드가 동시에 게이트를 발동하자, 월요일 장중 한때 상장 이후 절대적 저점인 7.80달러를 기록했습니다.

흥미롭게도, Blue Owl의 주가 하락폭(-66.2%)은 그 기초체질 악화 폭을 훨씬 앞지릅니다. OCIC는 여전히 3600억 달러의 운용자산(AUM)을 보유하고 있으며, 2026년 1분기 순자산가치는 약 6.5% 하락했고, 회사 전체 운용 규모는 여전히 2900억 달러 이상입니다. 시장은 분명히 '미래의 지급 불확실성'과 '가치 평가 신뢰 붕괴'라는 두 가지 요인을 통해, 단순한 당기 실적이 아닌, 이 회사를 재평가하고 있습니다.

동일한 게이트, 두 가지 운명

'K자형 분화'를 명확히 설명할 수 있는 것은 횡단면 분석입니다. 2026년 1분기 환매 데이터를 공개적으로 공개한 5개의 대형 준유동성 영구 BDC를 함께 놓고 보면 구조가 명확해집니다.

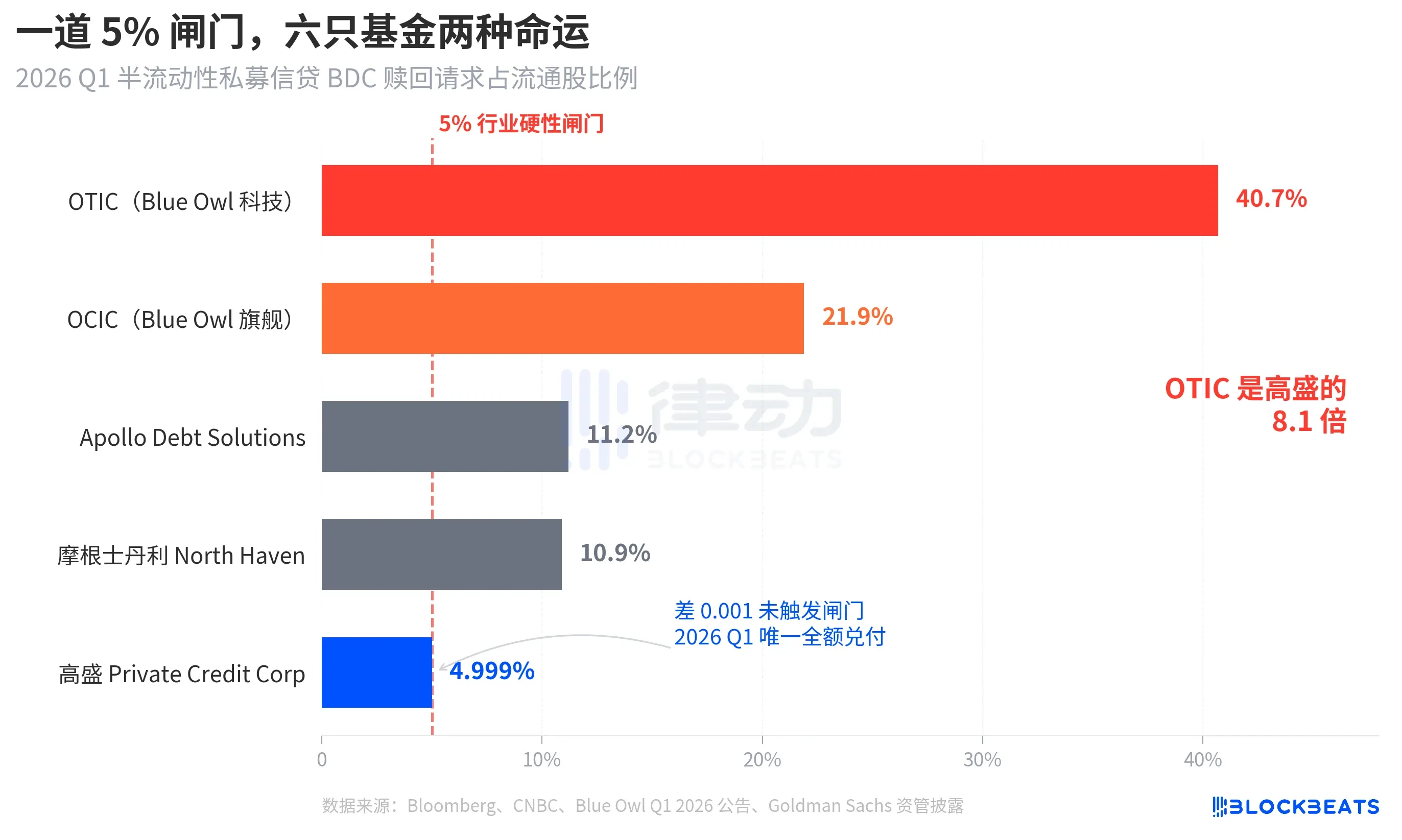

블룸버그, CNBC 및 각 펀드사의 공시에 따르면, 5개 펀드의 환매율은 Blue Owl OTIC 40.7%, Blue Owl OCIC 21.9%, Apollo Debt Solutions 11.2%, 모건스탠리 North Haven Private Income Fund 10.9%, 골드만삭스 Goldman Sachs Private Credit Corp 4.999% 순입니다. 이 5개 펀드는 대략 세 단계로 나눌 수 있습니다.

상위 단계, Blue Owl 두 펀드는 게이트를 훨씬 초과하며, OTIC는 거의 절반의 보유자가 철수하려 하고, OCIC는 게이트의 약 4배에 달합니다. 규칙에 따라 최대 5%의 유통주식 환매만 처리하므로, OTIC는 실제로 약 1억 7900만 달러만 지급했고, OCIC는 약 9억 8800만 달러를 지급했으며, 나머지 420억 달러가 넘는 환매 요청은 게이트 밖에 묶였습니다.

중간 단계, Apollo와 모건스탠리의 환매율은 모두 10%에서 11% 사이에 위치합니다. 블룸버그 3월 11일과 3월 23일 보도에 따르면, Apollo Debt Solutions는 요청의 약 45%를, North Haven은 약 46%를 지급했으며, PitchBook과 iCapital의 업계 설명에 따르면, 마찬가지로 게이트를 발동했지만 Blue Owl보다 압박이 현저히 적었습니다.

하위 단계, 골드만삭스만 유일합니다. 4.999%는 동기간 유일하게 5% 게이트를 발동하지 않은 대형 펀드로, 모든 환매 요청이 100% 지급되었습니다.

블룸버그는 기사 제목에서 'Dodges Exodus'(탈출 행렬을 피하다)라는 표현을 사용했으며, OTIC가 골드만삭스의 8.1배라는 숫자 자체가 분화의 격렬함을 설명합니다. 같은 주, 같은 유형의 구조, 같은 규칙 아래에서 두 기관의 운명이 완전히 달랐습니다.

거품, 개인 투자자가 4.4배로 부풀렸다

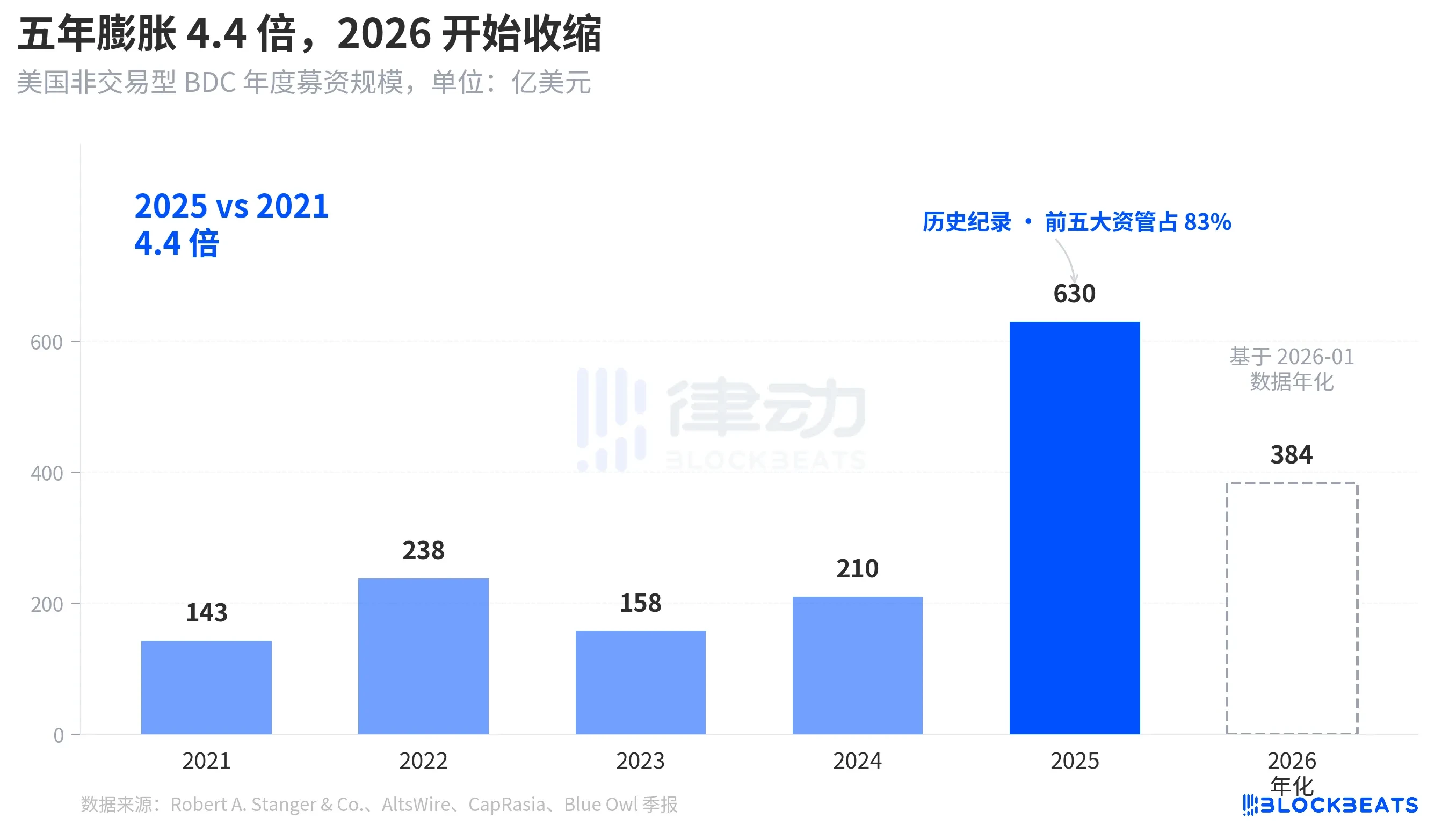

이번 환매 물결이 왜 이렇게 강하게 밀려왔는지 이해하려면, 들어온 물이 얼마나 깊었는지 먼저 봐야 합니다. Robert A. Stanger & Co.의 업계 통계에 따르면, 미국 비상장 BDC의 지난 5년간 연간 자금 조달 규모는 뚜렷한 포물선을 보여줍니다.

2021년 연간 143억 달러에서, 2025년 연간 630억 달러의 역사적 기록을 세우며, 5년 만에 4.4배 확대되었습니다. 동일 통계에 따르면, 2025년 상위 5대 기관(블랙스톤, Blue Owl, Apollo, Ares, HPS)이 그중 약 83%를 가져갔으며, 약 5230억 달러가 상위 5곳에 집중적으로 유입되었습니다. 지난 5년간 유입된 개인 투자자 자금은 총량이 거대할 뿐만 아니라, 분포도 극도로 집중되어 있었습니다.

하지만 2026년 1월, Stanger의 월간 데이터는 비상장 BDC 자금 조달이 32억 달러에 불과해, 2025년 3월 정점 62억 달러에 비해 거의 절반으로 줄었음을 보여줍니다. Connect Money와 FinancialContent 보도에 따르면, 2026년 1분기 BDC 전체 판매는 전년 동기 대비 약 40% 하락했습니다. 투자자들이 집중적으로 환매를 요구하기 시작한 바로 그 분기에, 신규 자금 유입은 이미 눈에 띄게 둔화되고 있었으며, 환매 압력 상승과 신규 청약 감소가 동시에 발생하면서, 게이트는 누구의 예상보다도 강하게 밟혔습니다.

이는 주기적인 후퇴가 아니라, 준유동성 영구 BDC가 '유사 저축 상품'으로 개인 투자자에게 판매되었던 그 담론이 처음으로 자금 측면에서 재검토된 것입니다.

BREIT에서 Blue Owl까지, 취약성이 4년 동안 점차 드러나다

이번 환매 물결을 더 긴 시간축에 놓고 보면, 그것이 갑작스럽게 폭발한 것이 아님을 알 수 있습니다.

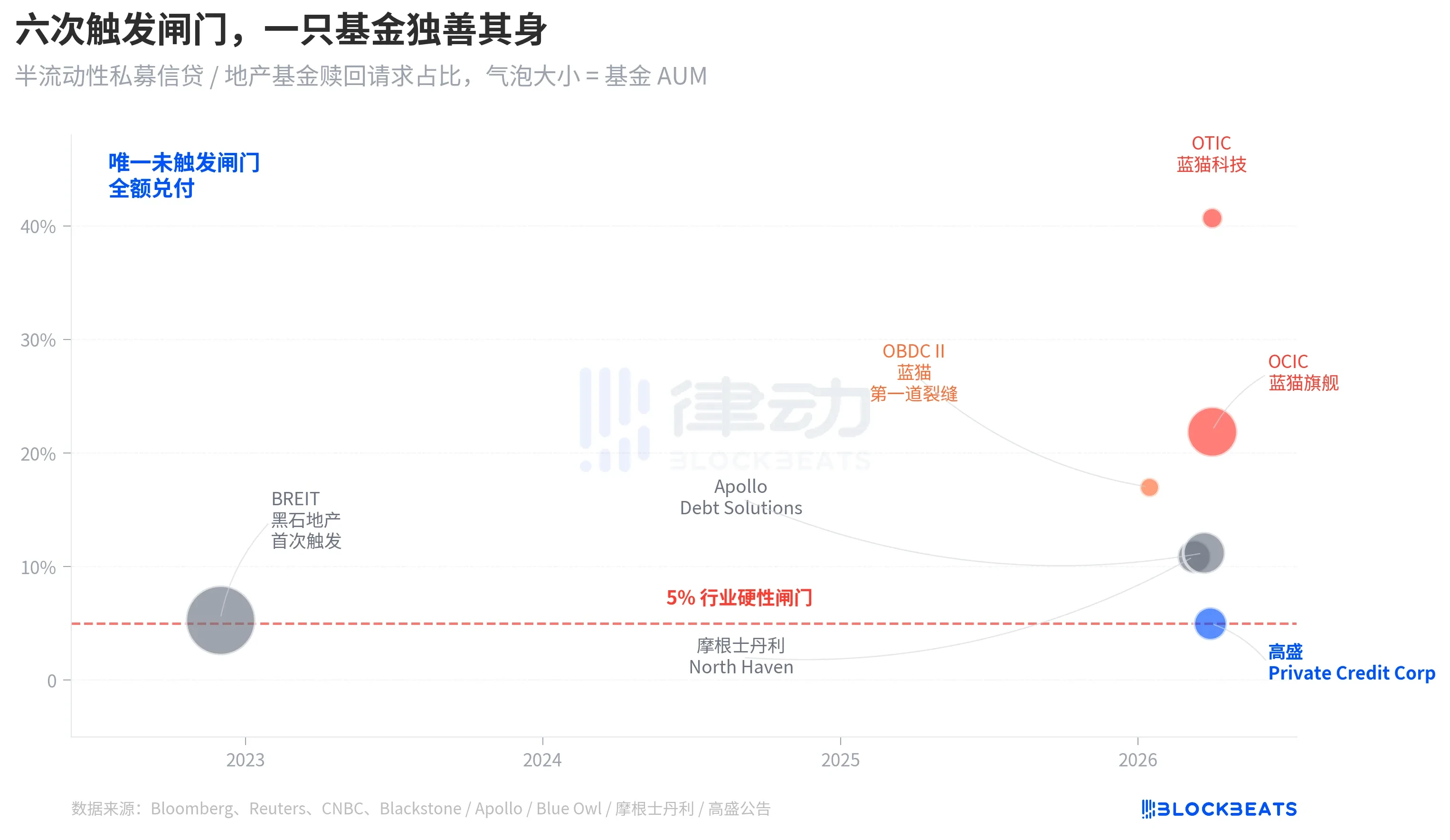

'준유동성 영구'라는 구조에는 두 가지 약속이 있습니다. 펀드가 상장하지 않고 공개 평가를 하지 않도록 허용하면서, 동시에 투자자에게 분기별로 NAV 기준으로 일부 지분을 환매할 수 있도록 약속합니다. 본질적으로 이는 비유동 자산(사모 신용, 사모 부동산)을 '언제든지 현금화할 수 있는 것처럼 보이는' 상품으로 포장하는 것입니다. 뱅크런을 방지하기 위해 업계는 통일적으로 분기별 환매 게이트를 5%로 설정했으며, 일단 분기 환매 요청이 유통주식의 5%를 초과하면 펀드는 비례적으로 지급하고, 나머지 요청은 다음 분기를 기다리며 묶입니다.

2022년 11월, 블랙스톤 자회사의 비상장 부동산 투자신탁(REIT)인 BREIT이 처음으로 이 게이트를 발동하며, 영구 준유동성 구조의 첫 번째 체계적 유동성 사건이 되었습니다. Caproasia 데이터에 따르면, 2023년 1월 BREIT은 월간으로 전체 요청의 25%만 처리했으며, 2023년 11월까지 누적하여 BREIT은 총 143억 달러의 환매 요청을 지급했습니다. 그때는 부동산 자산 부문의 고립된 사건으로 해석되었고, 사모 신용 시장은 휩쓸리지 않았습니다.

4년 후, 같은 균열이 부동산에서 신용으로 확산되었습니다. 2026년 1월, Blue Owl OBDC II가 17%의 환매 요청을 공개하며 첫 번째 신호가 되었습니다. 3월 11일, 모건스탠리 North Haven이 게이트를 발동했습니다. 3월 23일, Apollo Debt Solutions가 게이트를 발동했습니다. 4월 2일, Blue Owl OCIC와 OTIC가 동시에 게이트를 발동했습니다. 7일 동안 4개 주요 자산관리사의 대형 BDC가 연속으로 같은 문턱에 밟혔고, 골드만삭스는 같은 분기 동안 4.999% 차이로 게이트 밖에 머물렀습니다.

준유동성 영구 BDC의 구조적 취약성은 Blue Owl의 이번 환매 물결에서 비로소 노출된 것이 아닙니다. 그것은 2022년 BREIT 사건 때부터 이미 테이블 위에 놓여 있었지만, 4년 동안 아무도 진지하게 받아들이지 않았을 뿐입니다.

근본 원인, OTIC 80%가 기술과 의료에 집중

이제 그 핵심 질문으로 돌아갑시다. 왜 같은 구조, 같은 주에 골드만삭스와 Blue Owl의 결과가 8배 차이가 났는가. OTIC의 투자 포트폴리오를 분해해 보면 답이 명확해집니다.

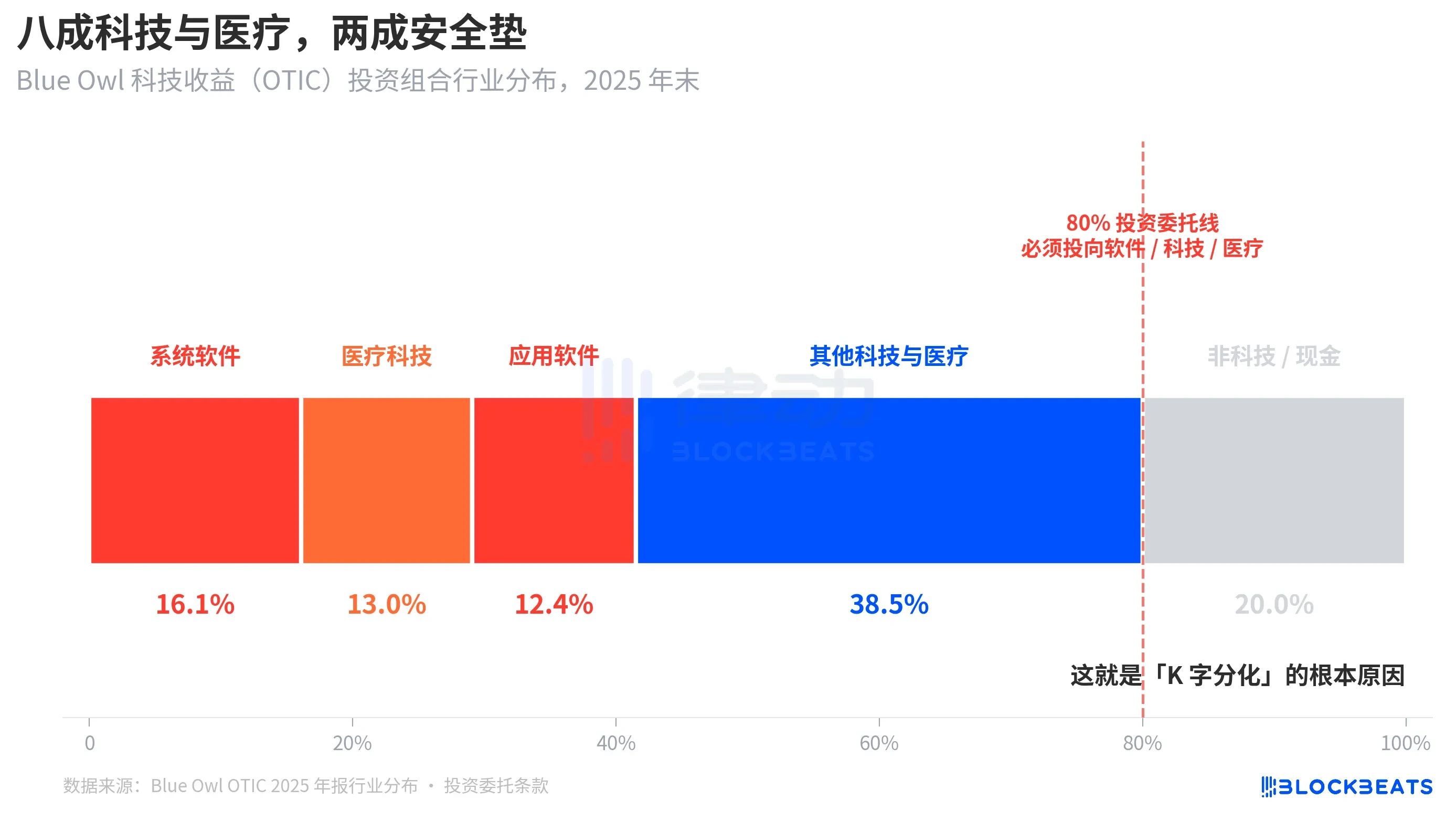

KBRA 등급 보고서와 Blue Owl OTIC 2024년 4분기 실적 공시에 따르면, 2025년 말 기준 OTIC 투자 포트폴리오 규모는 62억 달러이며, 190개 기업을 보유하고 39개 최종 시장을 포괄하며, 그중 92%는 사모 펀드의 지지를 받고 있고, 93%는 제1순위 담보부 대출입니다. 장부상 구조로 보면 이는 질이 나쁘지 않은 펀드이지만, 그 산업 집중도는 상당히 특별합니다. 시스템 소프트웨어 16.1%, 헬스케어 기술 13.0%, 애플리케이션 소프트웨어 12.4%로, 이 세 세분 시장만 41.5%를 차지합니다.

핵심은, 이것이 운용사의 임시적인 산업 선호가 아니라 OTIC 투자 규정에 명시된 강제적 규칙이라는 점입니다. 총 자산의 최소 80%는 '소프트웨어 및 기술 관련' 기업에 투자해야 합니다. Blue Owl은 공개 자료에서 OTIC를 '주로 대형, 시장 선도적 소프트웨어 기업에 투자하여 중요한 임무, 반복적 수익 솔루션을 제공한다'고 설명합니다. OTIC는 설계 단계부터 SaaS 기술 신용 펀드였습니다.

그리고 지난 반년간 시장 담론에서 SaaS는 AI에 의해 재평가가 가장 격렬한 자산 부문 중 하나였습니다. 투자자들이 'AI가 소프트웨어 기업의 장기 구독 수익을 뒤흔들 것'을 우려하기 시작했을 때, 80%의 노출이 소프트웨어와 기술에 집중된 사모 신용 펀드는 최전선에 섰습니다. 블룸버그와 로이터 보도에 따르면, Blue Owl 경영진 역시 투자자와의 소통에서 1분기 환매 압력의 일부가 'AI에 의한 소프트웨어 기업 붕괴 우려'에서 비롯되었다고 인정했습니다.

대조적으로, 골드만삭스 Goldman Sachs Private Credit Corp의 투자 포트폴리오(1570억 달러 AUM)는 블룸버그에 의해 '동종 업계보다 분산화 정도가 현저히 높다'고 묘사되며, 어떤 단일 산업도 OTIC의 기술 노출 수준에 도달하지 않습니다. 같은 사모 신용, 같은 준유동성 구조, 같은 5% 게이트 아래에서, 기초 자산이 당면한 시장 테마에 대한 노출도가 하나는 80%, 다른 하나는 15% 미만이었고, 결과는 하나