AI가 동시에 메모리 부족과 과잉을 만들어냈다

- 핵심 관점: 최근 소비자용 메모리(DDR5) 가격의 격렬한 변동은 본질적으로 AI 산업 체인이 야기한 구조적 수급 불균형이다. 동일한 힘(AI 수요)이 먼저 HBM 생산 능력 점유로 인해 부족과 가격 상승을 만들었고, 이후 알고리즘 돌파로 인해 수요 예상이 급락하면서 과잉 공포와 가격 붕괴를 촉발했다.

- 핵심 요소:

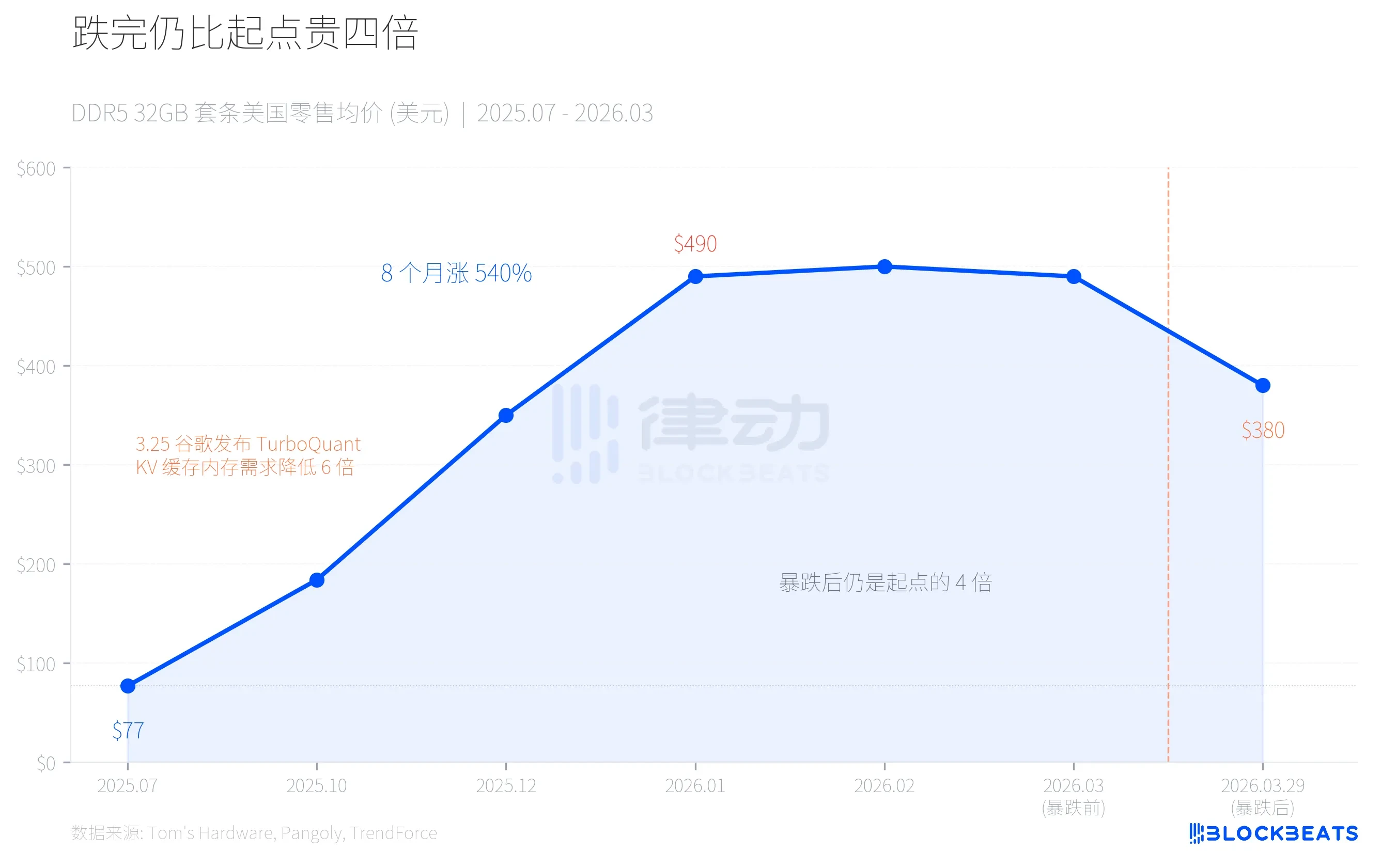

- 가격 격렬 변동: DDR5 메모리 가격이 8개월 만에 540% 급등한 후, 3월 말 단일 거래일 기준 22% 급락했으며, 채널에서 공황성 매도가 나타났다.

- 공급 측 구조적 압박: AI 칩의 HBM(고대역폭 메모리)에 대한 높은 이익 수요를 충족시키기 위해, 3대 메모리 업체는 최대 40%의 첨단 생산 능력을 HBM으로 전환하여 소비자용 DDR5 공급을 심각하게 압박했다.

- 알고리즘이 수요 예상에 충격: Google이 발표한 TurboQuant 알고리즘은 AI 추론의 메모리 점유율을 최소 6배 낮출 수 있어, AI가 지속적으로 대량의 메모리를 소비한다는 핵심 가격 상승 논리에 시장이 동요했다.

- 산업 구조 재편: HBM 선발 이점을 바탕으로, SK하이닉스는 2025년 3분기 DRAM 매출에서 처음으로 삼성을 넘어섰으며, 후자의 약 40년간의 패권을 깨뜨렸다.

- 시장 과잉 반응: 급락은 이전 고가에 유입된 재고 축적자 및 자금 사정이 긴박한 연쇄 매도에 의해 증폭되었지만, 알고리즘은 주로 추론 측면에 영향을 미치며, 단기적으로 HBM 훈련 측면의 수급 관계를 바꾸지는 않았다.

3월 29일, 화창베이와 미국 소매 시장은 동시에 메모리 가격의 절벽 같은 폭락을 경험했습니다. Corsair 32GB DDR5-6400 키트가 490달러에서 380달러로 떨어져 하루 만에 22% 하락했습니다. 국내 32GB DDR5 고주파수 키트는 일주일 만에 800위안이 폭락했고, 채널 업체들은 공황 상태에서 매물을 내놓았으며, 한 유통업체는 "하루에 100위안 이상 떨어졌다"고 말했습니다.

하지만 이 숫자를 더 긴 시간축에 놓고 보면 그림은 완전히 다릅니다: 폭락한 후에도 현재 DDR5 가격은 여전히 2025년 7월의 네 배입니다. 이는 AI 산업 공급망에서 발생한 정확한 수급 불일치로, 같은 힘이 먼저 부족을 만들고, 그 다음으로 과잉 공포를 만들었습니다.

롤러코스터: 8개월 만에 540% 상승, 한 달 만에 22% 하락

2025년 7월, 미국 소매 시장에서 일반적인 32GB DDR5-6000 키트는 77달러에 불과했습니다. 2026년 1월이 되자 같은 키트의 가격은 490달러로 급등했습니다. 8개월 만에 540% 상승한 것입니다.

가격 상승은 소비자들이 갑자기 컴퓨터 업그레이드에 미친 듯이 달려들었기 때문이 아닙니다. TrendForce 데이터에 따르면, 2026년 1분기 DRAM 계약 가격은 전분기 대비 90%-95% 상승했으며, 그중 PC DRAM은 100% 이상 상승해 기록상 분기 최대 상승률을 기록했습니다. 이 모든 것을 추동한 것은 AI 인프라 구축이 특수 메모리에 대해 가진 굶주린 수요였습니다.

그런데 3월 25일, 구글이 TurboQuant라는 압축 알고리즘을 발표했습니다. 4일 후, 메모리 가격이 붕괴되었습니다.

생산 능력은 어디로 갔나? HBM이 당신의 메모리를 먹어치웠다

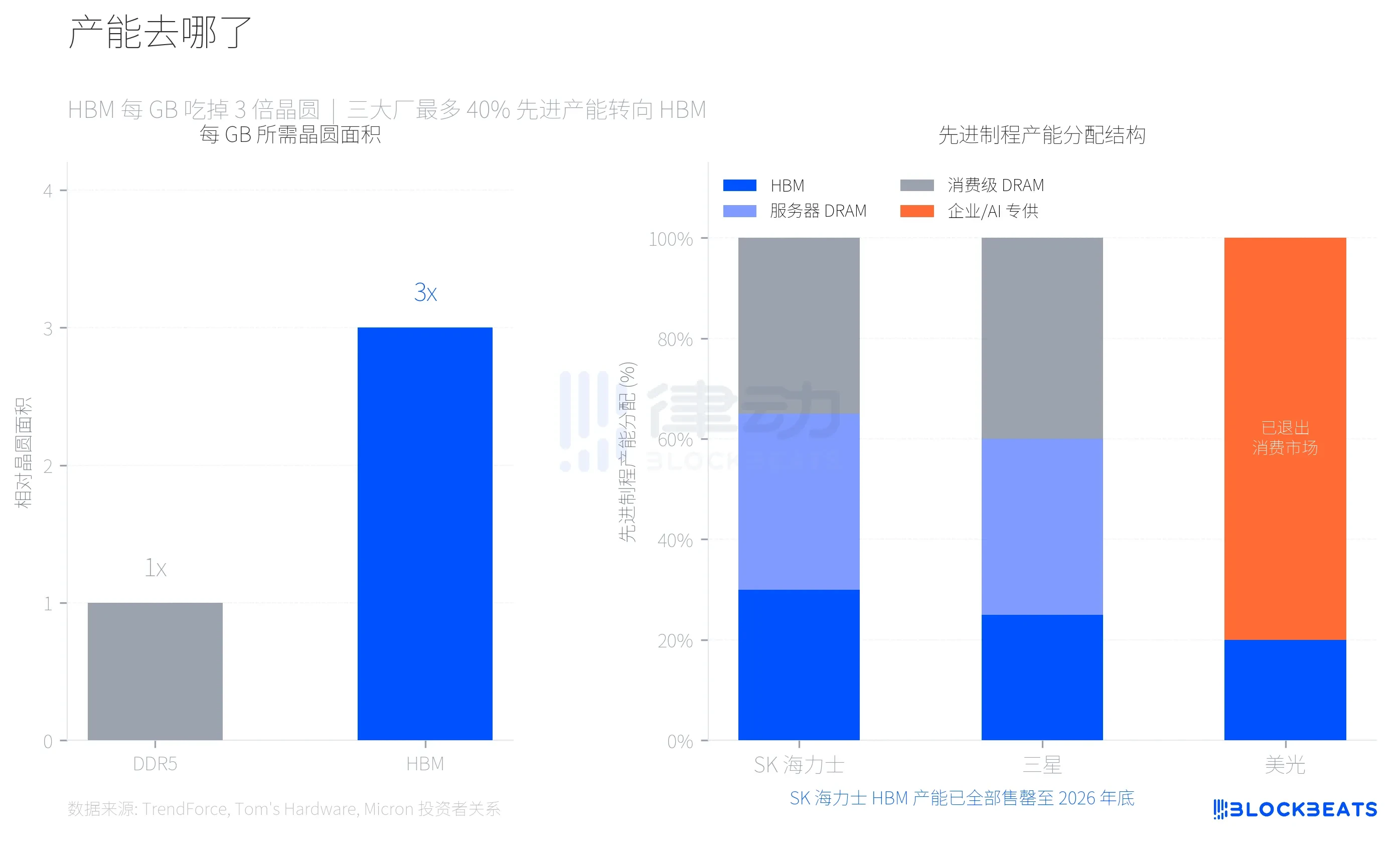

이번 가격 상승을 이해하려면 먼저 핵심 기술 매개변수를 이해해야 합니다. HBM(고대역폭 메모리, 엔비디아 AI 칩용 전용 메모리)의 GB당 웨이퍼 소비 면적은 일반 DDR5의 세 배입니다. Tom's Hardware 보도에 따르면, 이는 같은 웨이퍼로 HBM을 생산할 경우 DDR5 생산량의 1/3만 얻을 수 있음을 의미합니다.

삼성, SK하이닉스, 마이크론, 이 세 메모리 업체들은 HBM의 높은 수익률에 맞춰 합리적인 선택을 했고, 최대 40%의 첨단 공정 웨이퍼 생산 능력을 HBM 생산으로 전환했습니다. TrendForce 데이터에 따르면, 2026년 1분기에는 DDR5의 수익률이 처음으로 HBM3e를 초과할 것으로 예상되는데, 이는 소비자용 메모리 공급이 얼마나 압박받고 있는지를 반영합니다.

마이크론의 선택이 가장 과감했습니다. 2025년 12월, 이 회사는 29년간 운영해 온 소비자 브랜드 Crucial을 폐쇄하고 소비자용 메모리 및 스토리지 시장에서 완전히 철수하여 기업 및 AI 고객으로 전면 전환한다고 발표했습니다. 마이크론 투자자 관계 공시에 따르면, 2025 회계연도 총 매출은 373.8억 달러였으며, 데이터센터 및 AI 응용 분야가 이미 총 매출의 56%를 차지했습니다. 소비자 시장은 더 이상 할 가치가 없게 된 것입니다.

SK하이닉스의 HBM 생산 능력은 이미 2026년 말까지 완전히 매진되었습니다. 삼성은 2026년 말까지 HBM 월 생산 능력을 17만 장에서 25만 장으로 확대할 계획입니다. 새로운 웨이퍼 공장(삼성 P4L 및 SK하이닉스 M15X)은 빨라도 2027-2028년이 되어야 양산에 들어갈 수 있습니다. 다시 말해, 소비자용 DRAM의 공급 부족은 구조적인 문제로, 한두 분기만 기다리면 해결될 수 있는 것이 아닙니다.

구도 뒤집힘, SK하이닉스가 삼성의 40년 왕좌를 무너뜨리다

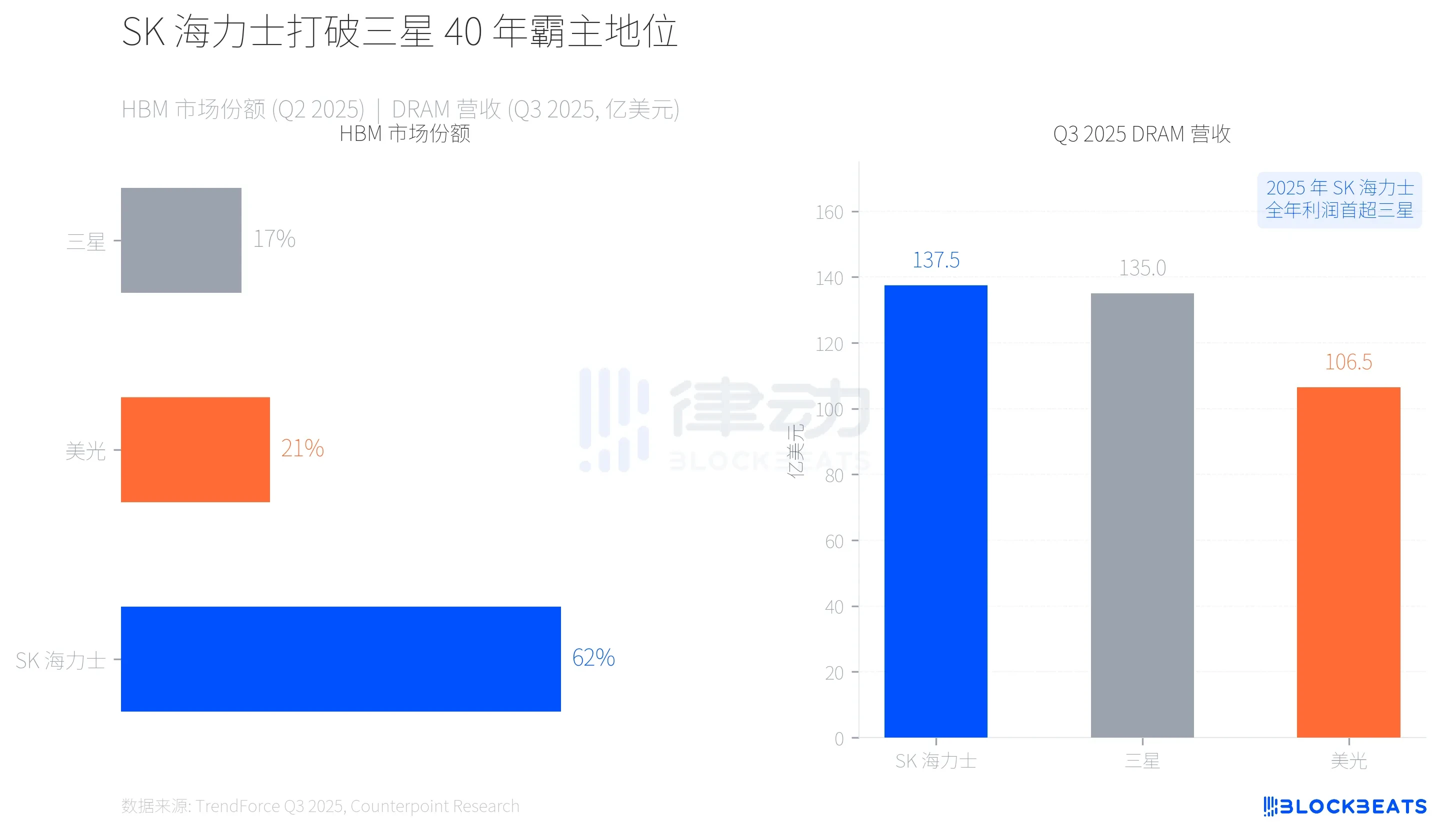

이번 생산 능력 전환은 메모리 산업의 권력 지도를 다시 썼습니다. TrendForce 데이터에 따르면, 2025년 2분기 SK하이닉스는 엔비디아와의 깊은 협력 관계를 바탕으로 HBM 시장 점유율 62%를 차지했으며, 삼성은 17%, 마이크론은 21%에 그쳤습니다.

더욱 획기적인 것은 매출 측면의 역전입니다. TrendForce 2025년 3분기 보고서에 따르면, SK하이닉스는 137.5억 달러의 분기 DRAM 매출로 처음으로 정상에 올랐으며, 삼성은 135.0억 달러로 그 뒤를 이었습니다. 둘의 격차는 2.5억 달러에 불과하지만, 이는 삼성이 거의 40년 만에 메모리 매출 1위 자리를 처음으로 내준 것입니다. CNBC 보도에 따르면, SK하이닉스의 2025년 연간 영업이익도 처음으로 삼성을 넘어섰습니다.

HBM 선점 우위가 SK하이닉스에 충분한 카드를 쥐어주었지만, 이 경쟁은 아직 끝나지 않았습니다. 삼성은 HBM4 양산 일정을 따라잡기 위해 전력을 다하고 있으며, 마이크론은 소비자 시장을 포기했지만 기업 및 AI 분야의 매출 성장률(3분기 전분기 대비 +53.2%)은 3대 업체 중 가장 빠릅니다.

하나의 알고리즘이 어떻게 가격 상승 논리를 흔들었나?

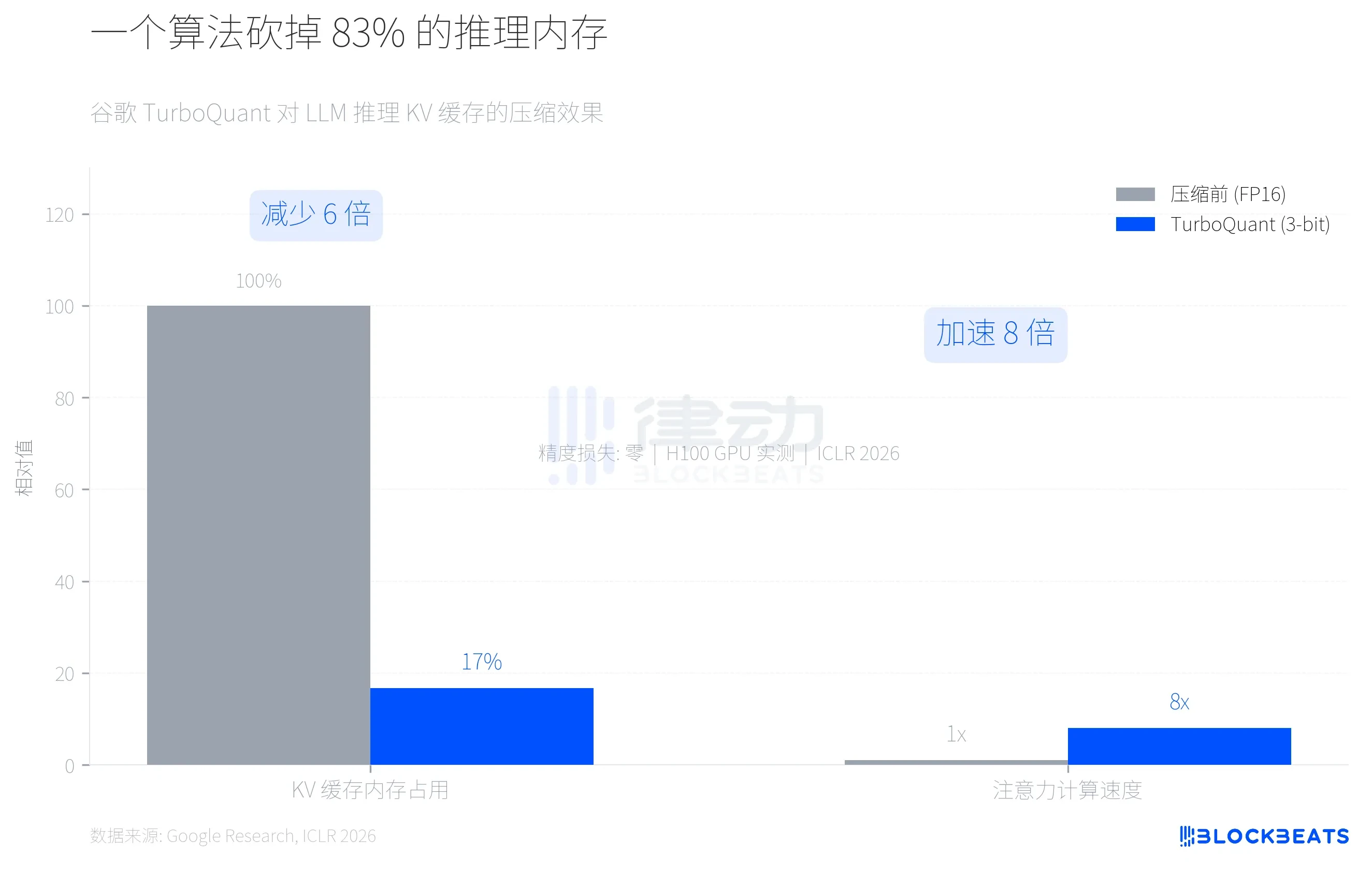

3월 25일, 구글은 ICLR 2026에서 TurboQuant 알고리즘을 발표했습니다. 이 알고리즘이 한 일은 대규모 언어 모델 추론 시의 KV 캐시(키-값 캐시, 추론 과정에서 메모리를 가장 많이 차지하는 부분)를 FP16 정밀도에서 3-bit로 압축하여 메모리 사용량을 최소 6배 줄이고, 동시에 H100 GPU에서 최대 8배의 어텐션 계산 가속을 구현하는 것입니다. 구글 연구 블로그에 따르면, Needle-in-a-Haystack 등 다섯 가지 장문맥 벤치마크에서 정밀도 손실은 제로였습니다.

시장은 빠르게 계산을 시작했습니다. 만약 TurboQuant나 유사 알고리즘이 주요 AI 기업들에 의해 널리 채택된다면, AI 추론에 대한 DRAM의 추가 수요는 크게 줄어들 것입니다. 그리고 지난 반년 이상 메모리 가격 상승을 지탱해 온 핵심 내러티브는 바로 'AI 인프라가 너무 많은 메모리 생산 능력을 소비하고 있다'는 것이었습니다.

4일 후, 채널 신뢰가 붕괴되었습니다.

지적해야 할 점은, TurboQuant가 대상으로 하는 것은 AI 추론 측의 KV 캐시이며, 훈련 측의 HBM 수요가 아니라는 것입니다. HBM의 수급 관계는 단기간에 하나의 추론 최적화 알고리즘 때문에 바뀌지 않을 것입니다. 하지만 시장이 항상 이 둘을 구분하는 것은 아닙니다. 신랑재경 보도에 따르면, 폭락 초기 국내 채널에는 가격 상승으로 인해 업계 외부의 대량 매입자들이 유입되었고, 높은 가격으로 소매 판매량이 60% 이상 급락했으며, 자금 사슬이 긴박한 상태에서의 연쇄적인 매물 방출이 하락폭을 확대시켰습니다.

하나의 AI 산업 공급망이 동시에 메모리의 부족과 과잉 공포를 만들어냈습니다. HBM의 물리적 생산 능력 압박이 소비자용 메모리 공급 부족을 만들었고, TurboQuant의 알고리즘 효율성 돌파가 AI 메모리 수요 전망을 급락시켰습니다. 가격 상승을 만들고 붕괴를 만든 것은 같은 힘입니다.