43년 만에 최악의 폭락, 금은 정점인가 아니면 같은 시나리오인가

- 핵심 요점: 2026년 초 금 가격은 43년 만에 가장 격렬한 단일 월 폭락을 경험했으며, 그 핵심 동인은 지정학적 충돌로 인한 인플레이션 기대 상승과 연방준비제도의 긴축 정책이 완화 사이클을 종료함에 따라, 거래소 증거금 규칙 변경이 고레버리지 롱 포지션의 집중적인 매도 물량을 촉발한 것이다. 이 '지정학적 충격-인플레이션 가열-레버리지 청산' 패턴은 역사상 여러 차례 반복되어 왔다.

- 핵심 요소:

- 거시 환경의 급변: 미-이란 충돌로 유가 상승 및 인플레이션 우려가 고조된 반면, 연방준비제도의 금리 인하 기대 축소와 달러 강세가 귀금속 가격을 공동으로 억압했다.

- 기술적 매도 물량과 규칙 변화: 금 가격이 주요 기술적 지지선을 하회하자 롱 포지션의 집중 청산이 촉발됐다; CME가 증거금을 퍼센티지 제도로 변경하여 가격이 고점일 때 자동적으로 디레버리징 효과를 강화해 매도를 가속화했다.

- 역사적 패턴의 재현: 이번 폭락의 규모와 속도는 1980년 및 2011년의 역사적 조정에 근접하지만, 하락 속도는 네 번의 조정 중 가장 빠른 기록을 세웠다.

- 은의 변동성은 더욱 격렬: 시장 레버리지가 더 높아 증거금 인상 후 은의 하락폭은 금을 크게 상회했으며, 그 금융적 속성의 붕괴가 일시적으로 산업 수요의 지지를 압도했다.

- 자금 구조의 분화: 소매 투자자 자금이 ETF를 통해 대규모 유출된 반면, 전 세계 중앙은행의 금 매수는 고점에서 후퇴했지만 구매량은 여전히 장기 평균을 크게 상회하여 시장 지지 역할을 했다.

올해 1월, 금은 5,589달러의 사상 최고치를 기록했습니다. 그 후 두 달도 채 지나지 않아 금가는 약 4,100달러로 떨어졌으며, 정점 대비 26.6% 하락하여 지난 43년 동안 가장 심각한 월간 하락률을 기록했습니다.

이번 폭락의 직접적인 전달 경로는 복잡하지 않습니다. 미-이란 충돌이 3주차에 접어들고 호르무즈 해협이 차단되면서 유가는 충돌 발발 이후 누적 40% 이상 상승했습니다. 미국 노동통계국 데이터에 따르면, 2월 CPI는 지난해 이후 최고치를 기록했으며, 높은 관세의 지연 효과와 맞물려 시장의 인플레이션 우려가 급격히 고조되었습니다. 연방준비제도(Fed)는 최신 경제전망요약(SEP)에서 2026년 기준금리 인하 예상을 단 1회로 축소하여 사실상 최근의 완화 사이클 종료를 선언했습니다. 달러 인덱스는 100선을 돌파하여 귀금속과 비철금속 가격에 전면적인 압박을 가하고 있습니다.

그러나 거시적 서사는 절반에 불과합니다. Finance Magnates 분석에 따르면, 50일 이동평균선(약 4,978달러)의 기술적 돌파는 '밀집된 롱 포지션'의 집중적인 매도 물결을 촉발시켜 손절매와 증거금 추가 요청이 연쇄적으로 작동했습니다. 금은 12개월 만에 2,600달러에서 5,000달러 이상으로 상승하면서 다량의 레버리지 자금이 롱 포지션에 쌓였습니다. 전쟁 확대로 금가가 아닌 유가가 상승하자, 이 밀집된 포지션들은 오히려 가장 먼저 매도된 매물이 되었습니다.

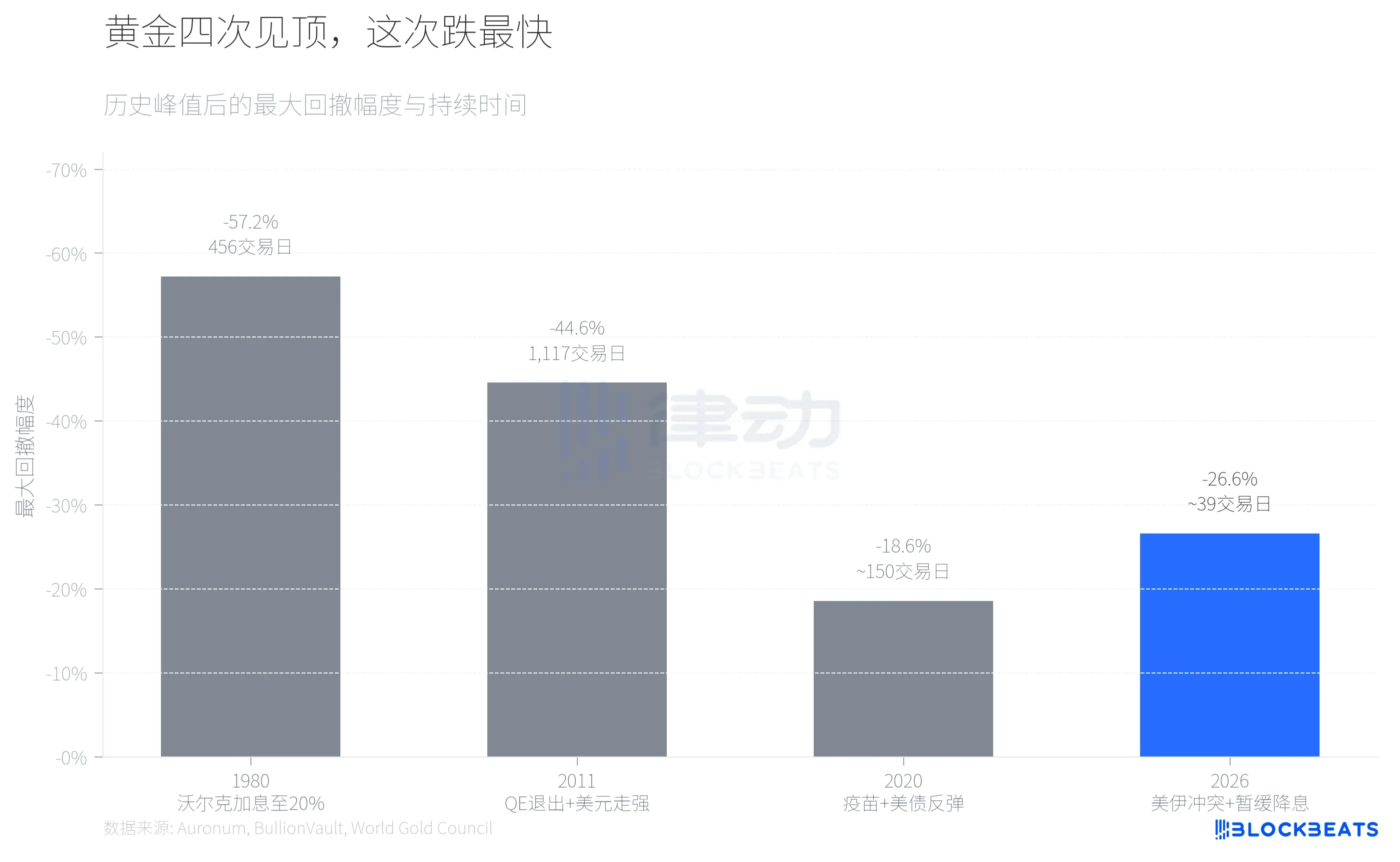

가격 하락 자체가 이야기가 아닙니다. 이야기는 이 '지정학적 충격이 인플레이션을 촉진하고, 레버리지 거래가 집중 청산된다'는 시나리오가 지난 46년 동안 적어도 세 번은 반복되었다는 점입니다.

귀금속 분석 기관 Auronum이 정리한 역사적 데이터에 따르면, 1980년 폴 볼커 의장이 연방기금금리를 20%로 끌어올렸을 때 금은 정점 711달러에서 304달러로 57.2% 하락했으며, 이는 456거래일이 소요되었습니다. 2011년에는 양적완화 축소 기대와 달러 강세가 맞물려 금이 1,999달러에서 1,049달러로 44.6% 하락했으며, 이는 4년 이상 걸렸습니다. 2020년의 조정은 비교적 완만했는데, 백신 접종 확대와 미국 국채 수익률 반등으로 금가가 정점 2,067달러에서 18.6% 하락했지만, 7개월 후 다시 상승세를 회복했습니다.

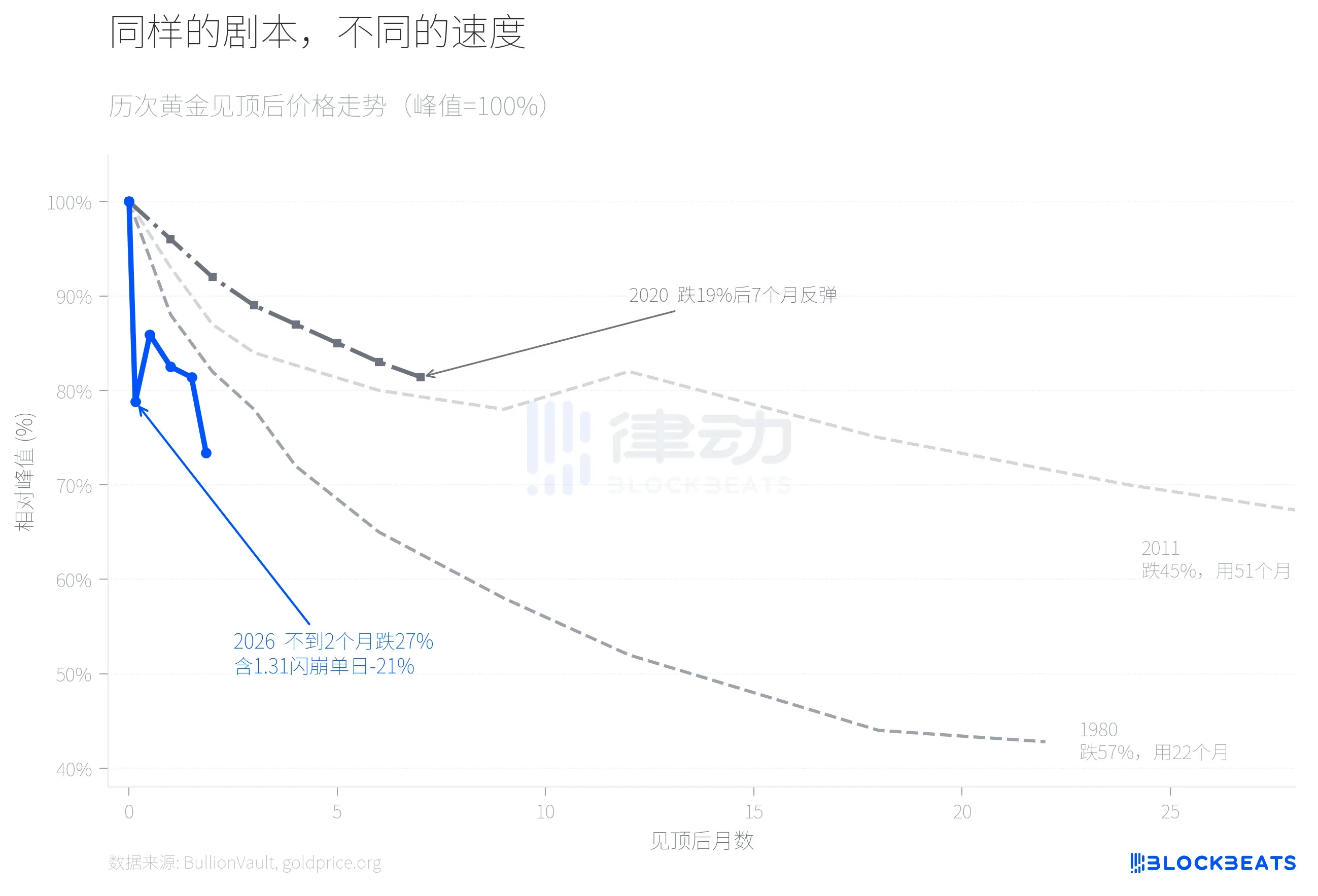

2026년의 조정은 현재 약 27% 하락한 수준으로, 이미 2020년을 넘어섰고 2011년에 접근하고 있습니다. 그러나 속도 면에서는 네 차례 중 가장 빠릅니다.

네 차례 조정의 가격 움직임을 겹쳐 놓고 보면 차이가 명확합니다. 1980년은 주요 하락폭을 완성하는 데 거의 2년이 걸렸고, 2011년은 4년 이상 걸렸습니다. 2026년 금가는 정점을 찍은 지 5거래일 만에 21%의 하락을 기록했고, 이후 짧은 반등을 보였지만 3월 셋째 주 다시 가속 하락하여 약 4,100달러까지 떨어지며 누적 하락폭이 27%로 확대되었습니다. 1월 31일의 플래시 크래시가 전환점이었습니다. 세계 최대 귀금속 거래 플랫폼 BullionVault 데이터에 따르면, 금은 당일 10% 이상 하락했고, 은은 13.7% 폭락했으며, iShares 은 ETF(SLV)의 일일 거래량은 400억 달러를 돌파하여 미국 증권 역사상 거래량이 가장 큰 거래일 중 하나에 이름을 올렸습니다. 전 ICBC 도쿄 귀금속 업무 책임자 Bruce Ikemizu는 이 시장을 40년간 관찰해 왔지만 "이 정도 수준의 변동성은 본 적이 없다"고 평가했습니다.

왜 이번 속도가 비정상적으로 빠를까요? 한 가지 핵심 변수는 CME가 1월 13일 COMEX 증거금 제도를 고정 금액에서 계약 가치 비율제로 변경한 것입니다. CME Group 데이터에 따르면, 금 선물 증거금은 8%에서 9%로, 은은 15%에서 18%로 인상되었습니다. 빠르게 상승하는 시장에서 비율제 증거금은 가격이 높을수록 필요한 증거금이 많아진다는 것을 의미하며, 이는 자기 강화적인 디레버리징 메커니즘을 구성합니다. goldsilver.com 보도에 따르면, 플래시 크래시 당일 6,700만 온스가 넘는 은 페이퍼 계약이 수 분 만에 강제 청산되었습니다.

은의 성과는 이번 폭락에서 간과된 한 차원입니다.

2025년 4월, 금은비가 한때 100:1을 돌파하며 은은 금에 심각하게 뒤처졌습니다. 이후 은은 급등하기 시작하여 연간 상승률이 147%(동기간 금 67%)에 달했고, 금은비는 계속 압축되어 은가가 정점 121.67달러/온스에 도달했을 때 비율은 약 46:1로 떨어졌으며, 이는 2013년 이후 최저 수준입니다.

그리고 모든 것이 1월 31일에 역전되었습니다. 해당 플랫폼 데이터에 따르면, 은은 당일 13.7% 폭락했으며, 정점 121.67달러 대비 누적 하락률이 한때 41.1%에 달해 동기간 금의 26.6%를 훨씬 웃돌았습니다. 이는 1980년 헌트 형제 사건('실버 목요일') 이후 드문 귀금속 일일 변동성입니다. 3월 23일 기준 은은 약 67.4달러에 거래되며, 금은비는 46:1의 저점에서 약 61:1로 반등했습니다. 은은 9개월 만에 따라잡은 상승폭을 2개월도 채 되지 않아 대부분 되돌려주었습니다.

이러한 비대칭성의 핵심 원인은 은의 이중적 속성에 있습니다. 한편으로, CME Group 연구 보고서에 따르면 태양광 패널 생산능력이 전년 동기 대비 18% 증가하며 은의 산업 수요는 여전히 구조적으로 확장되고 있습니다. 다른 한편으로, 은 시장의 레버리지 비율은 금보다 훨씬 높으며, CME가 증거금을 15%에서 18%로 인상한 것이 대규모 강제 청산을 직접 촉발시켰습니다. 산업 기초체력은 변하지 않았지만, 금융 레버리지가 먼저 무너진 것입니다.

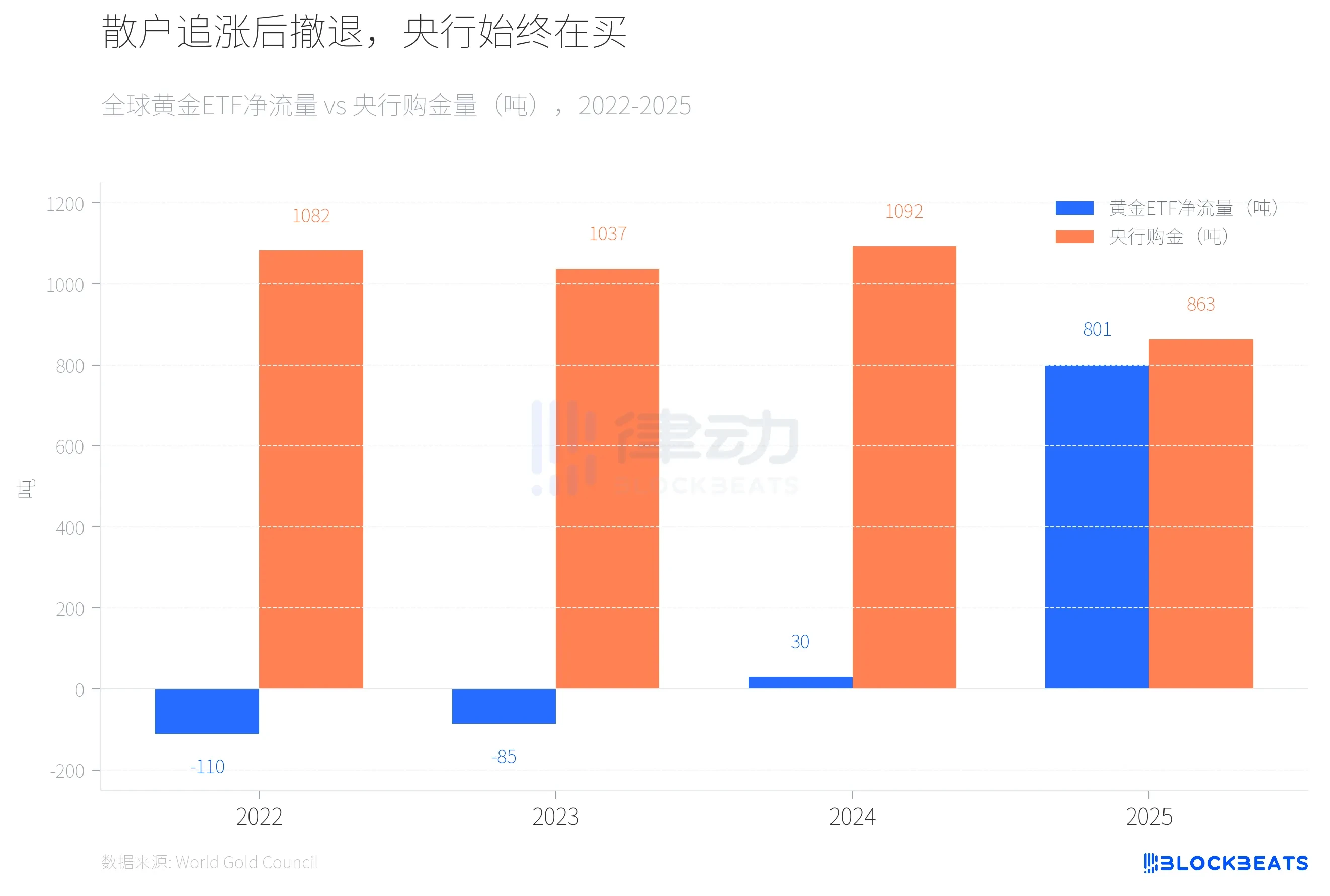

마지막으로 주목할 만한 신호는 자금 구조의 분화입니다.

2022년부터 2023년까지 전 세계 금 ETF는 연속 2년간 순유출(각각 -110톤 및 -85톤)을 기록한 반면, 중앙은행 금 매입은 연속 2년간 1,000톤을 초과했습니다. 2024년 ETF 자금은 흑자로 전환되었지만 규모가 작았고(30톤), 중앙은행은 1,092톤의 높은 수준으로 계속 매입했습니다. 2025년 상황은 극적으로 변화했는데, World Gold Council 데이터에 따르면 전 세계 금 ETF는 연간 801톤의 순유입을 기록하여 사상 최고치를 경신했고, 자산 운용 규모는 5,590억 달러로 두 배 증가했습니다.

그리고 개인 투자자 자금이 빠지기 시작했습니다. 캐나다 비즈니스 매체 Chronicle Journal 보도에 따르면, SPDR 금 신탁(GLD)은 3월 4일 하루에 29.1억 달러의 순유출을 기록하여 2016년 이후 최대 일일 유출 기록을 세웠으며, 7일 동안 25톤의 금이 유출되었습니다. 한편, 해당 기관 연간 보고서에 따르면 전 세계 중앙은행의 2025년 금 매입량은 863톤으로, 2024년 대비 21% 감소했지만 여전히 2010-2021년 평균 수준(473톤)을 훨씬 웃돌았습니다. 동일 보고서에 따르면, 폴란드 중앙은행은 102톤의 매입량으로 연속 2년째 세계 최대 매입국이 되었고, 카자흐스탄(57톤)과 브라질(43톤)이 그 뒤를 이었습니다.

JP모건 3월 연구 보고서에 따르면, 해당 은행은 2026년 말 목표 금가 6,300달러를 유지합니다. 그러나 IEA 3월 유가 시장 보고서에 따르면, 호르무즈 해협 봉쇄로 인해 전 세계 원유 공급이 약 800만 배럴/일 감소했으며, 이는 세계 수요의 약 8%에 해당합니다. IEA는 이를 "세계 석유 시장 역사상 규모가 가장 큰 공급 충격"이라고 평가했으며, 회원국들은 역사상 최대 규모인 4억 배럴의 전략 비축유 방출을 시작했습니다.

석유 수입국의 중앙은행에게는 유가 충격에 대응하는 것이 금 매입을 계속 확대하는 것보다 우선순위가 높을 수 있습니다. 지난 세 차례 정점에서는 전 세계 중앙은행이 금의 순매입자가 아니었습니다. 2025년 그들은 863톤을 샀지만, 2026년의 숫자는 아직 아무도 모릅니다.