SpaceX가 협상 테이블에서 나스닥을 장악하고, Hyperliquid은 이미 테이블을 뒤엎었다

- 핵심 관점: SpaceX와 같은 슈퍼 유니콘을 대표로, 자본 시장 구조가 심오한 변화를 겪고 있다: 사모 시장이 이미 충분한 자금 조달을 제공할 수 있어, 상장의 핵심 동기는 자금 조달에서 직원과 VC에게 유동성을 제공하는 것, 그리고 더욱 중요한, 패시브 인덱스 펀드의 "영구적 보유 기반"이라는 구조적 이점을 획득하는 것으로 재편되고 있다.

- 핵심 요소:

- 자금 조달 창구 이동: Revolut(7,500억 달러), Stripe(1조 5,900억 달러) 등 기업들이 사모 시장을 통해 막대한 자본을 확보하며, 공개 시장 자금 조달이 더 이상 고성장 기업의 유일하거나 우선적인 선택이 아님을 입증했다.

- 상장 동기 재구성: 직원 스톡옵션 유동성과 벤처캐피털(VC)의 회수는 상장의 기본 요구이지만, 인덱스 투자의 부상이 새로운 핵심 변수를 가져왔다.

- 패시브 펀드 비중: 2025년 3월 기준, 미국 패시브 펀드의 자산 관리 규모가 액티브 펀드를 처음으로 추월했으며, 그 기계적인 지수 추적 메커니즘은 구성 종목에 거대하고 안정적인 "배수석"식 보유를 제공한다.

- 규칙이 힘에 양보: SpaceX는 1조 7,500억 달러의 예상 가치 평가로 나스닥 100 지수 편입을 가속화하기 위해 나스닥에 규칙 수정을 요구하며, 슈퍼 기업의 지수 체계에 대한 협상력을 부각시켰다.

- 거래소의 불안과 전환: Hyperliquid과 같은 온체인 프로토콜의 파생상품 거래량 부상에 직면하여, 전통 거래소(예: 뉴욕증권거래소 모회사 ICE)는 암호화폐 플랫폼(예: OKX, Polymarket)에 투자하여 미래를 준비하며, 그들의 "게이트키퍼" 지위 약화를 방어하고 있다.

- 온체인 인프라 도전: Hyperliquid과 같은 탈중앙화 거래소(DEX)는 이미 주류 주식 지수의 온체인 영구 선물 거래를 제공할 수 있으며, 24/7 연중무휴 거래 등의 특성으로 전문 트레이더를 유치하며, 전통 거래소의 사업을 가장자리에서 잠식하고 있다.

원문 저자: Kaori

1971년 2월 8일, 나스닥 시스템이 가동되었다.

거래장도 없고, 종 치는 의식도 없었다. 그것은 단지 전자 시세 표시 단말기일 뿐이었고, 전미 각지에 흩어져 있는 장외 거래업자들을 하나의 네트워크로 연결했다. 뉴욕증권거래소의 중개인은 그것을 한 번 쳐다보고는 개의치 않았다. 200년 동안, 주식 거래의 규칙은 그 건물에 들어가서, 그 바닥에 서서, 얼굴을 맞대고 가격을 외치는 것이었다. 화면 하나가 무엇을 바꿀 수 있겠는가?

20년 후, 인텔, 마이크로소프트, 애플이 차례로 나스닥에 상장되면서, 테크주 시대가 월스트리트의 지도를 다시 썼다. 뉴욕증권거래소는 추격을 시작했고, 2006년에는 전자 거래 플랫폼 Archipelago를 인수했다.

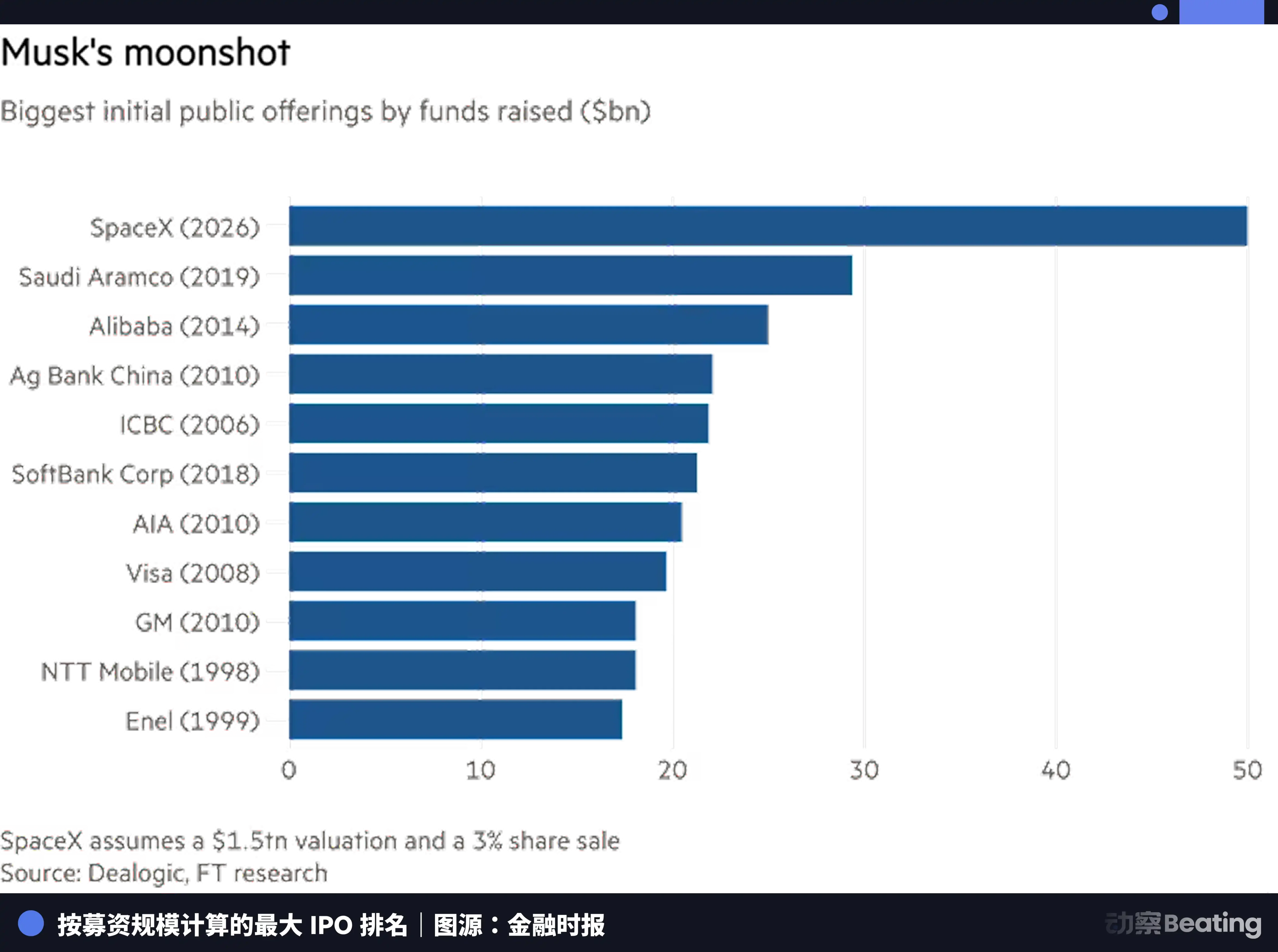

또 20년이 지난 2026년, SpaceX는 나스닥과 협상 중이며, 상장 후 15거래일 이내에 나스닥 100 지수에 편입될 것을 요구하고 있다. 만약 그것이 불가능하다면, 뉴욕증권거래소로 갈 수 있다.

매번, 규칙은 충분히 큰 힘 앞에 양보했지만, 이번은 이전과 다르다.

1971년 나스닥의 부상은 새로운 유형의 거래소가 기술로 구 규칙을 움직인 것이었다. 2006년 뉴욕증권거래소의 전환은 구 거래소가 새로운 기술에 항복한 것이었다. 그리고 2026년의 이 장면은, 아직 상장되지 않은 한 회사가 200년 역사의 시장 시스템에 그를 위해 절차를 수정하라고 요구하는 것이다.

이것은 단지 SpaceX의 상장에 관한 이야기가 아니라, 자본 시장의 중력 방향이 바뀌는 한 단면이다.

자금 조달 창구는 더 이상 IPO의 전유물이 아니다

상장의 목적은 무엇인가? 교과서의 답변은 자금 조달이다.

이 답변은 1990년대에는 정확했다. 그 당시, 공개 시장은 기업에 대규모 장기 자본을 제공할 수 있는 거의 유일한 곳이었다. 소프트뱅크는 아직 비전 펀드를 창립하지 않았고, 국부 펀드는 테크주를 건드리지 않았으며, 사모 2차 시장은 거의 존재하지 않았다. 진정한 의미의 큰 돈을 원한다면, 오직 한 길뿐이었다: 거래소의 문을 두드리고, 감사, 심사, 가격 책정을 받아들인 다음, 로드쇼가 순조롭기를 기도하는 것.

마이크로소프트는 1986년 3월 13일 나스닥에 상장하여 6100만 달러를 조달했고, 시가총액은 약 7.77억 달러였다. 당시 회사의 연간 수익은 2억 달러 미만이었다. 그것은 제품 라인을 확장하고, 엔지니어를 모집하고, PC 운영 체제의 표준 지위를 선점하기 위해 그 돈이 필요했다.

40년 후, 이 논리는 더 이상 유일한 답변이 아니다.

소프트뱅크 비전 펀드, Tiger Global, Coatue, a16z... 생태계 전체의 기관 자본이 사모 시장의 탄약량을 전례 없는 규모로 밀어올렸다. 한 회사는 500억 달러 또는 그 이상의 가치 평가까지 사모 시장에서 일관되게 성장할 수 있으며, 전 과정 동안 공개 시장을 건드리지 않을 수 있다.

Revolut가 가장 직접적인 증거다. 2025년 11월 24일, 이 런던 디지털 은행은 2차 주식 양도를 완료하여 가치 평가가 750억 달러에 달했다. 주도 투자자로는 Coatue, Greenoaks, Dragoneer 및 Fidelity가 포함되었고, 참여자로는 a16z, Franklin Templeton, 심지어 Nvidia의 벤처 캐피털 부서인 NVentures도 포함되었다.

2024년 전체 수익은 40억 달러로 전년 대비 72% 증가했고, 세전 이익은 14억 달러였다. CEO Nik Storonsky는 IPO 일정에 대해 질문을 받았을 때 이렇게 말했다: 우리는 세계 최초의 진정한 글로벌 은행을 건설하고 있으며, IPO는 우선순위가 아니다.

750억 달러는 어떤 개념인가? 이 숫자는 Barclays, Deutsche Bank, Lloyds Bank의 공개 시장에서의 시가총액을 넘어선다. 한 사기업이 사적 거래에서 상장 은행보다 더 높은 가격 책정을 받았다.

그리고 최근에는 Revolut가 2026년 하반기에 또 다른 2차 주식 매각을 진행하여 1000억 달러의 가치 평가를 받을 것이라는 소식이 전해졌다.

SpaceX는 더 일찍 유사한 배치를 완료했으며, 그 사모 자금 조달 라운드는 로켓 연구 개발, 스타링크 배치 및 심우주 탐사라는 세 가지 제품 라인의 모든 자본 요구를 커버했다. 로이터 통신에 따르면, SpaceX는 약 1.75조 달러의 가치 평가로 IPO를 계획하고 있다. 만약 상장된다면, 그것은 역사상 가장 큰 규모의 IPO가 될 것이며, 직접 미국 전체 시가총액 6위 안에 들게 되어, Nvidia, Apple, Microsoft, Amazon 및 Alphabet에 이어질 것이다.

Stripe도 있다. 이 지불 회사는 2025년에 1.9조 달러의 거래량을 처리했으며, 전년 대비 34% 증가했다. 2026년 2월, 직원 주식 환매 라운드를 통해 가치 평가는 1590억 달러에 달했다. 공동 창립자 John Collison은 인터뷰에서 매우 직설적으로 말했다: IPO는 우리에게 단지 '문제를 찾는 해결책'일 뿐이다.

이 회사들이 상장하지 않는 것은 시장 환경이 좋지 않아서가 아니라, 그들이 더 이상 공개 시장의 돈을 그렇게 절박하게 필요로 하지 않기 때문이다. 사모 시장은 동등한 규모의 자본을 제공하며, 더 적은 규제 제약과 정보 공개 요구 사항이 부수된다.

하지만 돈이 필요하지 않다는 것이 상장이 필요하지 않다는 것을 의미하지는 않는다.

지수 편입, 진정한 전리품

자금 조달은 상장의 첫 번째 동기일 뿐이며, 두 번째는 사람의 유동성이다.

SpaceX 내부에는 수천 명의 옵션과 RSU를 보유한 직원들이 있으며, 회사는 지난 몇 년간 Tender Offer를 통해 일부 직원들이 미리 현금화할 수 있도록 했지만, 이 방식에는 한도 제한, 빈도 제한이 있으며, 가격 책정은 회사가 주도하고 시장 가격 책정이 아니다.

수만 명의 직원을 보유한 회사에게 이 파이프라인은 너무 좁다. 공개 시장만이 진정한, 지속적인, 시장 가격 책정의 유동성 출구를 제공할 수 있다.

동일한 압력이 VC 측에도 존재한다. Revolut의 주주 명단에는 a16z, Fidelity, Coatue가 있으며, 이 펀드의 LP들은 장부상 가치 평가 증가가 아니라 실질적인 현금 수익을 필요로 한다. 사모 2차 시장은 일부 회수 수요를 해결할 수 있지만, 규모와 효율성은 공개 시장에 훨씬 미치지 못한다. 펀드가 만기가 되면, LP들은 돈을 가지고 떠나야 하며, 장부상의 부는 인정되지 않는다.

따라서 이 회사들은 여전히 상장해야 하지만, 상장을 이끄는 변수 조합이 바뀌었다. 자금 조달 수요는 크게 감소했으며, 직원 유동성과 VC 회수는 여전히 필수적이다. 그리고 이러한 전통적 동기 위에, 지난 10년 동안 대다수의 사람들이 과소평가한 구조적 힘이 빠르게 가중치를 더하고 있다.

1975년, John Bogle은 Vanguard Fund에서 일반 투자자를 위한 최초의 지수 펀드를 창설했으며, S&P 500을 추적했다. 월스트리트의 반응은 비웃음이었고, 능동적 주식 선택이 전문성이며, 수동적 추종은 게으른 전략이었고, 누구도 평범한 제품을 사고 싶어 하지 않았다.

반세기 후, 게으른 자가 이겼다.

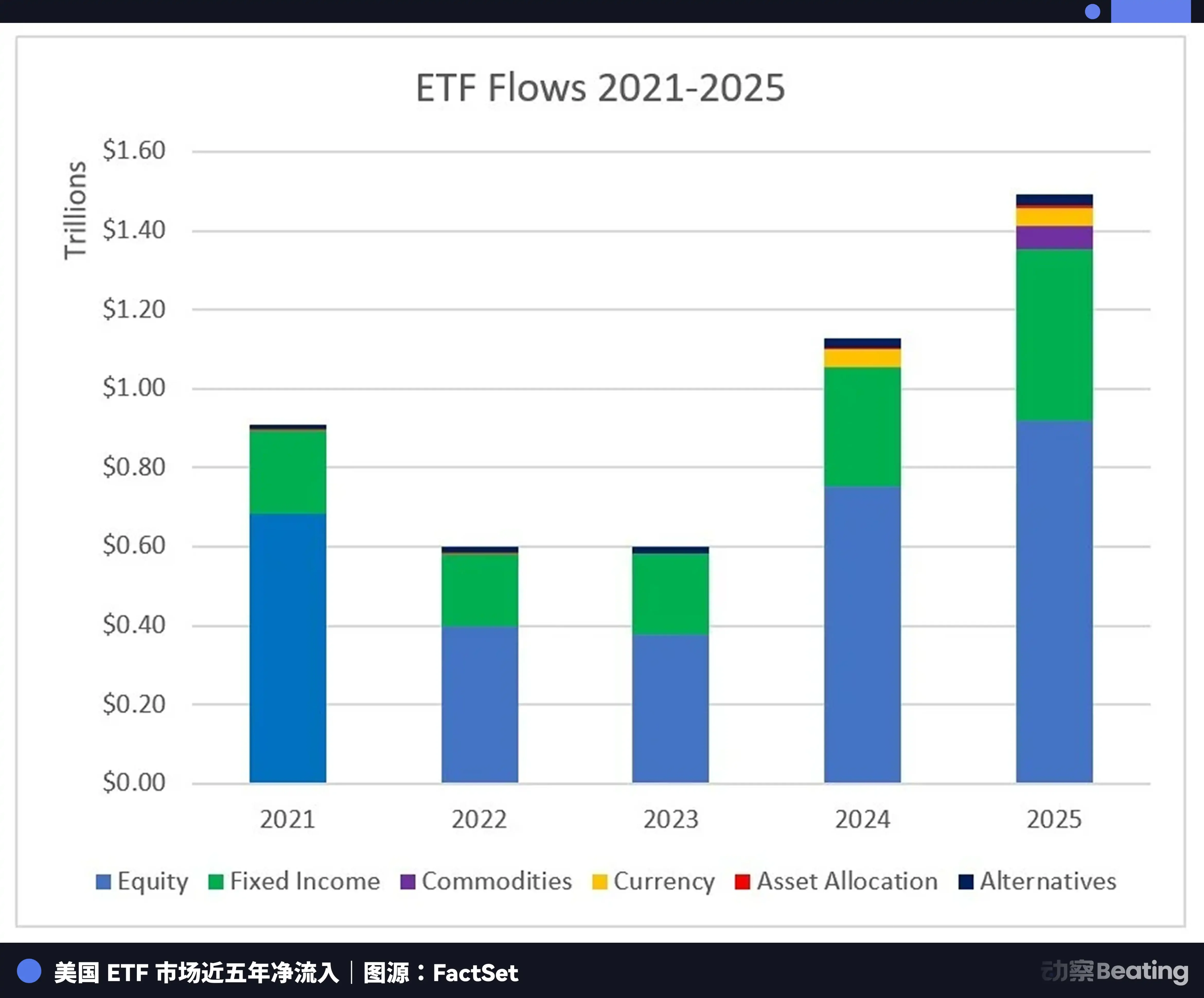

2025년 3월 기준, 미국의 수동형 펀드(뮤추얼 펀드 및 ETF 포함)의 자산 운용 규모는 15.96조 달러에 달해 전체 뮤추얼 펀드 산업 자산의 51%를 차지하며, 처음으로 능동형 펀드를 넘어섰다. 2025년 전체, 미국 ETF 시장은 역사적 기록인 1.49조 달러의 순유입을 기록했으며, 그 중 주식형 ETF는 9230억 달러를 흡수했다.

이 숫자들 뒤에는 기계적인 논리가 있다. 일단 어떤 주식이 지수에 편입되면, 해당 지수를 추적하는 모든 펀드는 가중치에 따라 그것을 구성해야 한다. 주관적 판단 없이, 시기를 기다리지 않고, 강제 매수다. 그리고 회사가 지수에 남아 있는 한, 펀드는 영구적으로 보유한다.

명확히 해야 할 점은, 수동형 펀드는 가격의 수용자이지, 가격의 결정자가 아니라는 것이다. 주식의 가격 발견은 여전히 주로 능동적 자금에 의해 이루어지며, 애널리스트 연구, 기관 트레이더 경쟁, 헤지 펀드 베팅이 그것이다.

하지만 수동형 펀드가 하는 일 역시 중요하며, 그것은 거대하고, 안정적이며, 재량권이 없는 보유 기반을 제공한다. 이 기반은 분기 실적이 기대에 미치지 못한다고 해서 공황적으로 매도하지 않으며, CEO가 트윗 하나를 올렸다고 해서 포지션을 줄이지 않는다. 그것은 안정추다.

SpaceX와 같은 수준의 회사에게 이 안정추의 가치는 정량화할 수 있다.

SpaceX의 예상 상장 가치 평가는 약 1.75조 달러로, 나스닥 100의 상위 6위 안에 직접 진입할 것이다. 현행 규칙에 따르면, 신규 상장 기업은 일반적으로 S&P 500이나 나스닥 100과 같은 주요 지수에 편입될 자격을 얻기 위해 최대 1년을 기다려야 한다. 이 대기 기간은 원래 회사가 대규모 기관 매수로 인한 유동성 압력을 견딜 수 있는지 검증하기 위한 것이었다.

하지만 SpaceX에게 이 대기 기간은, 4000억 달러 이상을 운용하는 Invesco QQQ를 포함한 나스닥 100을 추적하는 펀드들이 1년 동안 세계 시가총액 상위 10위 안에 드는 회사 중 하나를 구성할 수 없다는 것을 의미하며, 추적 오차는 받아들일 수 없게 될 것이다.

압력은 SpaceX에 있는 것이 아니라, 지수 펀드 자체에 있다.

나스닥은 이에 따라 Fast Entry 규칙을 제안했는데, 신규 상장 기업의 시가총액이 기존 구성 요소 상위 40위 안에 들 경우, 상장 15거래일 후 가속 편입될 수 있다. 이 규칙은 현재 아직 심사 중이지만, 나스닥 스스로 인정하듯이, 그것은 SpaceX, Anthropic, OpenAI와 같은 고가치 평가 사기업을 유치하기 위해 설계된 것이다.

SpaceX는 빠른 편입을 거래소 선택의 선결 조건으로 내세웠으며, 그것은 그렇게 할 자신감이 있는데, 수동적 지수 시스템의 내재적 수요가 그에게 협상력을 부여했기 때문이다.

누군가는 묻는다, 핵심 목표가 지수 편입이라면, 왜 직접 상장(Direct Listing)을 하지 않는가? 직접 상장은 인수 수수료를 절약하고, 동일하게 상장할 수 있으며, 동일하게 지수에 편입될 수 있다.

답은 규모에 있다.

SpaceX의 IPO는 250억 달러 이상을 조달할 것으로 예상되며, 상장 첫날 수동형 펀드 구성의 유동성 문턱을 충족시키기 위해 충분히 큰 유통 주식을 만들어야 한다. 직접 상장은 신주 발행이 없으며, 첫날 유통 주식은 전적으로 기존 주주가 얼마나 팔고 싶어 하는지에 달려 있다. 1.75조 달러 시가총액의 회사에게, 첫날 유통 주식이 너무 작다면, 수동형 펀드는 포지션을 완전히 구축할 수 없으며, 극심한 가격 왜곡을 초래할 것이다.

IPO의 구조적 발행은 바로 대규모 수동적 자금의 진입을 위한 도구다. 이 논리는 반대로 Revolut와 Stripe가 왜 서두르지 않는지도 설명한다.

Revolut의 750억 달러를 나스닥 100에 넣으면, 가중치가 제한적이며, 움직이는 수동적 매수 물량이 비례하지 않는다. 그리고 그 지연에는 은행 라이선스가 아직 진행 중이고, 경영진이 가치 평가 서사를 공고히 하기 위해 몇 분기 더 많은 수익 데이터를 원하는 것과 같은 다른 현실적 이유도 있다.

하지만 지수 가중치의 산술 문제도 계산의 일부다. Stripe의 1590억 달러 가치 평가는 이미 작지 않지만, John Collison이 IPO가 우선순위가 아니라고 말한 배후의 판단도 유사할 수 있는데, 가치 평가가 더 성장하고, 지수 편입의 가중치가 더 의미 있을 때, IPO의 구조적 수익이 극대화될 수 있다.

상장의 가치 방정식이 다시 쓰여지고 있다.

자금 조달은 부차적인 위치로 물러났으며, 직원 유동성과 VC 회수는 기본이며, 지수화 투자로 인한 영구 보유 기반은 상장 시기를 결정하는 새로운 변수가 되고 있다. 그것은 유일한 변수가 아니지만, 그 가중치는 지난 10년 동안 지속적으로 상승했으며, 그리고 SpaceX 사례에서 처음으로 공개적으로 협상 테이블에 올려졌다.

그렇다면, 거래소는 이 게임에서 어떤 역할을 하는가?

Hyperliquid들에게 기습당하다

나스닥은 아직 상장되지 않은 한 회사를 위해 지수 편입 규칙을 수정했다.

그리고