2025년 한국 CEX 상장 코인 복기: 신규 코인 투자 = 70% 손실?

- 핵심 요점: 연구에 따르면, 2025년 메인 암호화폐 거래소(Upbit, Bithumb, Binance)에 상장 첫날 신규 토큰을 구매하여 2026년 3월까지 보유한 전략은 평균 약 70%의 자산 손실을 초래했으며, 이는 특정 거래소나 토큰 품질보다는 상장 이벤트 자체의 구조적 역학이 손실의 주요 원인임을 시사합니다.

- 핵심 요소:

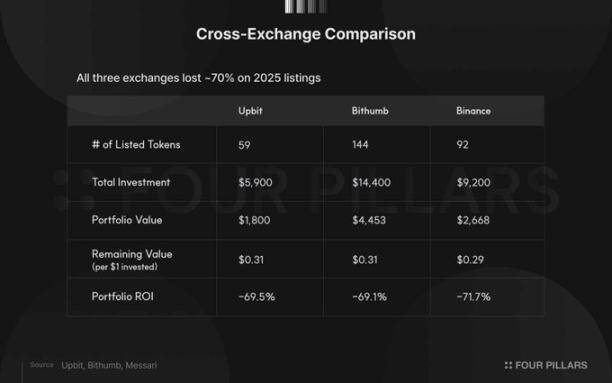

- 시뮬레이션 투자 결과, Upbit, Bithumb, Binance 신규 상장 토큰 포트폴리오의 손실률은 각각 69.5%, 69.1%, 71.7%로 매우 일관된 성과를 보였습니다.

- 수익률 분포가 심각함: Upbit는 단 2개 토큰만 수익, Bithumb은 8개 토큰만 수익; 대부분의 토큰이 -75%에서 -90% 손실 구간에 집중되어 있으며, 중앙값 손실은 80%를 초과합니다.

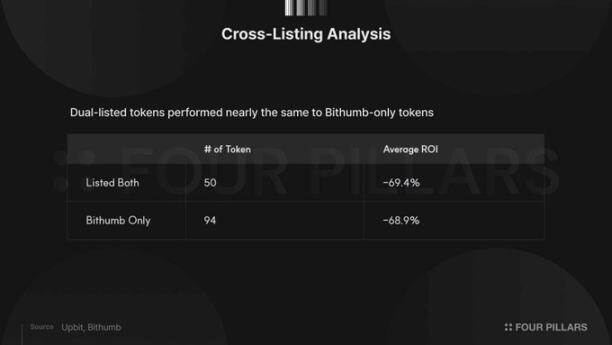

- 두 대형 한국 거래소에 동시 상장된 50개 토큰의 평균 수익률(-69.4%)은 Bithumb에만 상장된 94개 토큰(-68.9%)과 거의 동일하여, 크로스 리스팅이 향후 가격 성과를 보장하지 못함을 나타냅니다.

- 연구에 따르면 하반기 상장 토큰의 성과가 상반기 상장 토큰보다 우수했으며, 이는 시장 주기나 프로젝트 펀더멘털과 관련이 있을 수 있지만, 보유 기간이 길수록 손실이 커지는 경향이 뚜렷합니다.

- 연구는 손실의 근본 원인이 상장 이벤트의 구조적 역학에 있다고 판단합니다: 첫날 집중된 소매 수요가 가격을 끌어올린 후, 가격이 회귀하면서 첫날 구매자들에게 체계적인 손실을 초래합니다.

원문 저자: @c4lvin, Four Pillars

원문 번역: AididiaoJP, Foresght News

핵심 결론

2025년 Upbit에 새로 원화 거래쌍이 상장된 59개 토큰 각각에 100달러를 투자했다면, 2026년 3월 11일 기준으로 해당 포트폴리오의 가치는 원래 투자금의 31%(즉, 1달러당 0.31달러)만 남았을 것입니다. Bithumb(144개 토큰)도 동일한 31%의 성과를 보였으며, Binance(92개 토큰)는 약간 낮은 29%였습니다. 세 거래소 모두 약 70%의 자산 감소를 초래했습니다.

Upbit에 상장된 59개 토큰 중 단 두 개만 최종적으로 수익을 냈습니다: KITE(232.8% 상승)와 BARD(9.3% 상승). Bithumb은 약간 더 나은 성과를 보여 144개 토큰 중 8개가 양의 수익을 유지했습니다. Upbit의 수익률 중앙값은 -80.9%, Bithumb은 -82.1%였습니다.

동시에 두 대형 한국 거래소에 상장된 50개 토큰의 평균 수익률(-69.4%)은 Bithumb에만 상장된 94개 토큰(-68.9%)과 거의 완전히 일치했습니다. 이 데이터는 여러 메인스트림 거래소에 상장된다고 해서 향후 가격 성과에 대한 보장을 제공하지 않는다는 것을 보여줍니다.

연구 배경

본 분석의 영감은 Messari 연구 분석가 @Degenerate_DeFi가 오늘 공개한 데이터 차트에서 비롯되었습니다.

데이터 출처: @Degenerate_DeFi

해당 차트는 2025년 Binance에 새로 상장된 92개 토큰 각각에 100달러를 투자했다면, 오늘 기준으로 1달러 투자금이 0.29달러만 남았다는 것을 보여줍니다. 이는 총 9,200달러 투자에서 누적 손실이 71.7%에 달하며, 잔여 가치는 약 2,600달러에 불과하다는 의미입니다.

전 세계 거래량이 가장 큰 암호화폐 거래소인 Binance의 상장 기준은 일반적으로 소규모 플랫폼보다 더 엄격한 것으로 간주되며, 그 유동성 우위도 비교할 수 없습니다. Binance의 데이터 성과가 이 정도라면, 한국 거래소의 상황은 어떨까요? 한국 시장은 개인 투자자 중심이며, 거래 패턴이 글로벌 시장과 뚜렷한 차이를 보입니다. 이러한 차이가 새로 상장된 토큰의 성과에 영향을 미칠까요? 아니면 데이터가 결국 비슷한 패턴을 드러낼까요?

본고는 Binance 분석과 동일한 방법론을 채택하여, 2025년 한 해 동안 Upbit와 Bithumb에서 원화 거래쌍을 획득한 모든 토큰을 체계적으로 분석합니다.

연구 방법

범위 설정 및 선별 기준

본 연구는 2025년 1월 1일부터 12월 31일까지 기간 동안 Upbit와 Bithumb에 새로 원화 시장 거래쌍이 추가된 모든 토큰을 포함합니다. 이 중 Upbit는 총 59개, Bithumb은 총 144개입니다. 2025년 상장되었으나 현재는 상장 폐지된 Elixir (ELX), Strike (STRIKE) 및 AI16Z에 대해서는 본 연구에서 완전 손실로 처리합니다.

투자 시뮬레이션 규칙은 Messari가 Binance 상장 토큰 성과를 분석할 때 사용한 통일된 프레임워크를 따릅니다. 우리는 각 토큰 상장 첫 날의 종가에 100달러를 투자하고, 현재까지 어떠한 매도도 하지 않고 보유한다고 가정합니다. 매일 해당 포트폴리오의 누적 가치와 수익률을 추적함으로써 시계열 데이터 세트를 구축합니다.

첫 날 종가를 매수 시점으로 선택한 것은 신중한 고려를 거친 것입니다. 한국 거래소에서는 상장 첫 날 시가가 종종 격렬한 변동성과 투기적 매수 물량으로 인해 현저히 높아지는 경우가 많습니다. 종가를 채택함으로써 이러한 단기적인 노이즈를 효과적으로 걸러낼 수 있습니다.

데이터 수집

가격 데이터는 각 거래소의 공개 REST API를 통해 직접 수집되었습니다. Upbit의 경우 일봉 캔들스틱 인터페이스를 활용하여, 각 토큰의 상장일부터 2026년 3월 11일까지의 완전한 일별 OHLCV 데이터를 수집하고, 시세 인터페이스(/v1/ticker)를 통해 현재 가격을 교차 검증했습니다. Bithumb의 경우 24시간 캔들스틱 인터페이스를 사용하여 동일 기간 데이터를 수집했습니다. 모델을 단순화하기 위해 본 연구에서는 달러와 원화 간 환율 변동 요인을 고려하지 않았습니다.

전체 성과

아래 그림은 시뮬레이션 결과를 직관적으로 보여줍니다. 후속 장에서 이 데이터에 대한 상세한 해석과 분석을 진행할 것입니다.

세 거래소 비교

2025년 세 거래소에 새로 상장된 토큰의 성과 대비는 다음과 같습니다:

세 거래소 모두 약 70%의 손실을 기록했습니다. Upbit(-69.5%)와 Bithumb(-69.1%)의 성과는 거의 비슷했으며, Binance(-71.7%)도 크게 다르지 않았습니다. 어느 거래소를 선택하든, 상장 첫 날 새 토큰을 매수한 투자자는 평균적으로 초기 자금의 약 70%를 손실했습니다.

수익률 분포 특성

전체 평균값만으로는 개별 토큰 성과의 차이성을 드러내기에 부족합니다. 아래는 구간별로 각 토큰의 수익률을 상세히 살펴본 것입니다:

두 거래소 모두 40% 이상의 토큰이 -75%에서 -90%의 손실 구간에 집중되어 있습니다. Upbit에서는 해당 구간 비율이 46%에 달하며, 추가로 9개 토큰(비율 15%)이 90%를 초과하는 극단적인 손실을 입었습니다. 단 두 개의 토큰만 최종적으로 양의 수익을 냈습니다: Kite(KITE, 232.8% 상승)와 Lombard(BARD, 9.3% 상승).

Bithumb의 수익률 분포는 더욱 분산되어 있습니다. 수익을 낸 토큰 수가 8개로 더 많지만, 동시에 33개 토큰이 90%를 초과하는 극단적인 손실을 겪었습니다. 이러한 분산성은 부분적으로 144개 토큰이라는 더 큰 표본 크기에서 비롯되지만, Bithumb의 상장 전략이 Upbit에 비해 더 광범위한 프로젝트 유형을 포괄한다는 점도 반영합니다.

수익률 중앙값은 더욱 엄혹한 현실을 드러냅니다: Upbit는 -80.9%, Bithumb은 -82.1%로, 각각의 평균값보다 낮습니다. 이는 상대적으로 하락에 강한 소수의 토큰이 전체 평균 수준을 끌어올렸으며, 새로 상장된 토큰의 전형적인 성과는 표면 데이터보다 실제로 더 좋지 않다는 것을 나타냅니다.

상장 시기가 성과에 미치는 영향

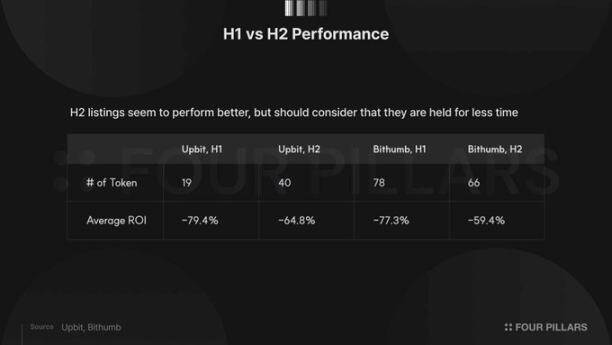

상장 시기가 향후 성과에 영향을 미치는지 살펴보기 위해, 데이터를 상반기(1월-6월)와 하반기(7월-12월) 두 시기로 나누어 비교합니다.

데이터는 하반기에 상장된 토큰이 두 거래소 모두에서 더 나은 성과를 보였다는 것을 보여줍니다. 이 현상은 직관과 일치합니다: 연초에 상장된 토큰은 더 긴 하락 주기를 경험했습니다. 2025년 암호화폐 시장 전체가 하락 추세에 있었다는 점을 고려할 때, 보유 기간이 길수록 누적 손실이 더 커질 가능성은 당연히 높아집니다.

주목할 점은 상하반기 성과의 격차 폭이 상당히 크다는 것입니다. Bithumb에서 상반기 상장 토큰(-77.3%)과 하반기 상장 토큰(-59.4%)의 수익률 차이는 약 18%포인트로, 이 차이는 단순히 시간 요인만으로 설명하기 어렵습니다. 가능성으로는 하반기 상장 토큰이 실제로 더 강한 기본적 토대를 갖추고 있었거나, 시장 기대가 상반기의 교훈으로 인해 더 합리적으로 바뀌었을 수 있습니다.

선택의 역설

상장 수량과 성과의 관계

2025년 한 해 동안 Upbit는 59개의 새 원화 거래쌍을 추가했으며, Bithumb은 144개를 추가했습니다. Bithumb의 상장 수량은 Upbit의 두 배가 넘으며, Binance의 92개보다도 현저히 많습니다. Upbit는 한국 거래소 중 상장 기준이 가장 엄격한 것으로 유명합니다. 그러나 상장 수량 차이가 극명함에도 불구하고, 두 거래소의 포트폴리오 수익률은 거의 완전히 일치했습니다: Upbit는 -69.5%, Bithumb은 -69.1%.

교차 상장 토큰 분석

심층 탐구를 위해, 우리는 두 거래소에 동시에 상장된 토큰과 Bithumb에만 상장된 토큰의 성과를 추가로 비교했습니다. 데이터에 따르면, 총 50개 토큰이 Upbit와 Bithumb에 동시에 상장되었습니다.

이론적으로, 두 대형 메인스트림 거래소에 동시 상장될 수 있는 프로젝트는 일정한 업계 인정을 받았을 것입니다. 그러나 이 50개 토큰의 평균 수익률(-69.4%)은 Bithumb에만 상장된 94개 토큰(-68.9%)과 거의 완전히 동일했습니다.

이 발견은 다음과 같은 두 가지 결론을 지시합니다:

첫째, 여러 메인스트림 거래소에 상장된다고 해서 향후 가격 성과에 대한 어떠한 보장도 제공하지 않습니다.

둘째, 상장 사건으로 인한 첫 날 가격 팽창은 구조적 현상으로, 이는 프로젝트 자체가 얼마나 많은 관심을 받는지와 무관하게 발생합니다.

한 토큰이 Upbit 상장이라는 '영예'를 동시에 누리든, 아니면 Bithumb에만 조용히 상장되든, 첫 날 매수자가 최종적으로 감수하는 손실에는 뚜렷한 차이가 없습니다.

소수 생존자 분석

Upbit에 상장된 59개 토큰 중, KITE(232.8% 상승)와 BARD(9.3% 상승)만이 최종적으로 양의 수익을 냈습니다. 손실 폭을 50% 이내로 통제한 토큰은 단 8개뿐이었습니다.

Bithumb의 8개 수익 토큰은 더욱 다양화된 표본을 구성합니다.

KITE는 209.6%의 상승률을 기록하며 두드러진 이상치입니다. 그러나 주의할 점은, 해당 토큰이 상장된 지 불과 4개월밖에 되지 않아 그 성과를 지속 가능한 장기 결과로 해석하기에는 아직 이르다는 것입니다. STABLE과 DEXE 역시 단 3개월의 추적 기록으로 인해 신중하게 봐야 합니다.

더 많은 시사점을 제공하는 것은 PAXG의 사례입니다. 금 현물 가격과 1:1로 페깅된 토큰으로, 그 69.0%의 상승률은 전적으로 2025년 금 가격의 꾸준한 상승에 의해 주도되었습니다. 이 성과는 암호화폐 시장 기본적 토대와 전혀 무관하며, 단순히 거시적 금 추세의 반영일 뿐입니다. 다시 말해, Bithumb에서 수익을 내는 가장 확실한 방법은 암호화폐 프로젝트 자체에 투자하지 않는 것이었습니다.

결론

본 연구는 결론을 내립니다: 2025년 한국 거래소에 새로 상장된 토큰의 성과는 Binance와 구조적 수준에서 본질적인 차이가 없습니다. 한국 시장이 높은 비율의 개인 투자자 참여를 특징으로 하고, 거래소 간 상장 전략이 다르며, 규제 환경도 차이가 있음에도 불구하고, 세 거래소 모두 첫 날 매수자의 평균 손실은 약 70%로 수렴했습니다.

우리는 이 데이터가 드러내는 핵심 교훈은 다음과 같다고 생각합니다: 문제의 근원은 특정 거래소의 상장 기준이나 개별 토큰의 품질 문제가 아니라, 상장 사건 자체에 내재된 구조적 역학에 있습니다. 한 토큰이 메인스트림 거래소에 새로 상장될 때, 집중된 개인 투자자 수요가 첫 날 가격을 끌어올립니다. 시간이 지남에 따라 가격은 자연스럽게 회귀하며, 이로 인해 첫 날 매수자가 손실을 감수하게 됩니다. 두 거래소에 동시 상장된 토큰과 단일 거래소에만 상장된 토큰의 성과가 유사하다는 점은, 이러한 손실이 특정 거래소나 토큰에서 비롯된 것이 아니라 상장 사건의 구조적 특성에서 비롯되었다는 것을 추가로 입증합니다.

설명이 필요한 점은, 본 연구는 단일 특정 전략의 성과를 측정한다는 것입니다: 첫 날 종가 매수 후 현재까지 보유. 상장 후 수일 간의 가격 변동을 이용한 단기 거래 전략이나, 가격이 크게 조정된 후 진입하는 전략을