캐리 트레이드가 마지막 장을 맞이합니다. 일본 금리의 비정상적인 변동으로 인해 글로벌 리밸런싱이 촉발됩니다.

- 核心观点:日本央行加息预期引发全球流动性收紧担忧。

- 关键要素:

- 日本长端国债收益率飙升,市场加息预期超八成。

- 日元套息交易平仓或抽离全球高收益资产流动性。

- 加密市场深度不足,对跨资产冲击敏感度提高。

- 市场影响:或引发全球风险资产连锁抛售。

- 时效性标注:短期影响。

2025년 12월 4일, 일본 국채 시장은 갑자기 이상 국면에 돌입했습니다. 30년 만기 국채 수익률은 사상 최고치인 3.445%를 돌파했고, 20년 만기 국채 수익률은 지난 세기 말 수준으로 회귀했으며, 정책 닻 역할을 하는 10년 만기 국채 수익률도 2007년 이후 처음으로 1.905%까지 상승했습니다.

놀랍게도 장기 금리의 폭등은 거시경제 데이터의 갑작스러운 변화로 인해 발생한 것이 아니라, 이번 달 18~19일에 열린 일본은행 회의에서 금리 인상을 시장이 갑자기 가격 결정함에 따라 발생한 것입니다.

현재 금리 파생상품을 통한 금리 인상의 암묵적 확률은 80% 이상으로 치솟았으며, 공식적인 정책 발표 전부터 시장 심리는 '카운트다운 모드'에 돌입했습니다.

YCC의 숨겨진 채널: 글로벌 유동성을 뒷받침하는 엔화 엔진

이러한 혼란을 이해하기 위해서는 지난 10년간 일본은행의 핵심 정책 체계인 수익률 곡선 제어(YCC)로 돌아가야 합니다. 2016년 이후 일본은행은 10년 만기 국채 금리 범위를 매우 명확한 방식으로 강제 고정해 왔으며, 국채를 지속적으로 매입함으로써 자금 조달 비용을 거의 0에 가깝게 유지해 왔습니다.

MSX 리서치는 이러한 "고정된" 금리 정책 덕분에 글로벌 투자자들이 장기간 사실상 무상으로 엔화를 빌린 후 외환 스와프를 통해 달러로 환전하여 미국 주식, 기술주, 미국 장기 채권, 심지어 암호화폐와 같은 고수익 자산에 투자할 수 있었다고 분석합니다. 지난 10년간의 막대한 유동성은 전적으로 연방준비제도(Fed)에서 비롯된 것이 아니라, 일본은행이 세계에 제공하는 이러한 보이지 않는 자금 조달 채널에서 비롯되었습니다.

그러나 YCC의 핵심은 중앙은행의 지속적인 채권 매입을 통해서만 유지되는 "인위적인 안정성"입니다. 중앙은행의 매입 의지, 매입 규모, 또는 정책 기조에 대한 모호성이 있을 때마다 시장은 이 "숨겨진 금리 앵커"의 강도를 사전에 시험하려 할 것입니다.

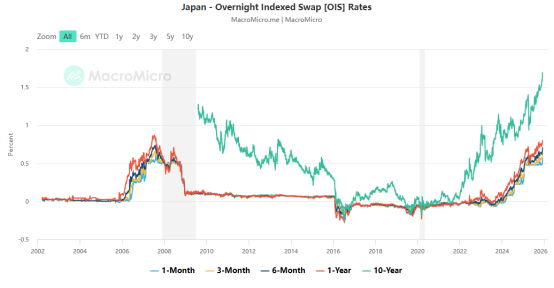

최근 몇 주 동안 엔화 금리 스와프 시장의 변화는 국채보다 훨씬 일찍 정책 방향을 드러냈습니다. 1주일에서 1년 만기까지의 엔화 OIS 금리는 지속적으로 상승했고, 향후 1년간 정책 금리 최종치에 대한 시장 기대치는 0.20%에서 약 0.65%로 급등했습니다. 이는 "정책 변화" 신호가 널리 받아들여졌음을 보여줍니다. 일본 생명보험사와 대형 국내 금융기관들이 장기 자산을 대량 보유하고 있다는 점도 이러한 정책 변화를 구조적으로 어렵게 만듭니다. 20년 이상의 듀레이션을 가진 국채의 경우, 수익률이 10bp 상승할 때마다 상당한 장부상 손실이 발생합니다.

정책 신호가 앞으로 이동했고, 의사소통의 미세 조정으로 장기 투자에 대한 매도 압력이 촉발되었습니다.

시장은 중앙은행의 발표 내용에 주목했습니다. 12월 1일, 우에다 가즈오 총재는 나고야에서 열린 정례 연설에서 이례적으로 다음 정책 회의를 언급하며, "적절한 시기에 결정을 내릴 것"이라고 말해 정책이 더 이상 관찰 단계에 머물지 않을 것임을 시사했습니다. 정책 방향을 판단할 때 항상 중앙은행의 표현에 의존해 온 일본 시장에 있어 이러한 어조는 시장의 반응을 촉발하기에 충분했습니다. 연말 이전까지 이미 유동성이 부족한 상황에서, 정책에 대한 작은 암시라도 시장에 의해 증폭될 수 있었고, 장기 국채가 자연스럽게 이러한 압력의 첫 번째 배출구가 되었습니다.

상황을 더욱 복잡하게 만드는 것은, 일본 재무성이 오늘 실시한 7,000억 엔 규모의 30년 국채 입찰을 시장에서 또 다른 "스트레스 테스트"로 간주한다는 점입니다. 해외 투자자의 참여가 감소하고 국내 기관의 듀레이션 위험에 대한 민감도가 높아지는 상황에서, 예상보다 낮은 입찰 대비 청약 비율은 장기 채권에 대한 기술적 매도 압력을 더욱 심화시킬 것입니다. 2022년 12월 수익률 곡선(YCC)이 처음 조정되었을 때처럼 시장이 미온적으로 반응했던 것과는 달리, 투자자들은 이제 정책 출구 전략에 훨씬 더 민감하게 반응하고 있으며, 장기 금리 급등은 이러한 불안감을 정확히 반영하고 있습니다.

캐리 트레이드의 취약한 폐쇄 루프: 올해 12월은 다릅니다.

정책 변화 자체보다 글로벌 시장은 캐리 트레이드로 인한 연쇄 반응 가능성을 우려하고 있습니다. 엔화를 차입하여 달러로 환전하고 고베타 자산에 투자하는 것은 지난 10년간 가장 큰 규모의 교차 자산 전략이었습니다. 일본은행이 거래 범위를 확대하거나, 국채 매입을 줄이거나, 직접 금리를 인상할 경우 엔화 조달 비용이 급격히 상승할 것입니다. 캐리 트레이드 포지션은 조기 청산될 수밖에 없고, 엔화를 매수하게 되어 엔화 가치가 급등할 것입니다. 이러한 엔화 강세는 청산되지 않은 엔화 매도 포지션에 압력을 가하고, 더 많은 손절매 주문을 유발합니다. 이러한 연쇄 반응의 결과는 유동성의 급격한 감소와 변동성이 높은 자산의 동반 하락입니다.

2024년 8월의 사건들은 아직도 생생하게 기억에 남습니다. 당시 우에다의 겉보기에 온건한 발언은 시장에서 변화의 신호로 해석되어 엔화가 일주일 만에 5% 이상 급등하는 반면, 기술주와 암호화폐는 거의 동시에 폭락했습니다. CFTC의 엔화 공매도 포지션은 단 3일 만에 60%나 청산되어 지난 10년 중 가장 빠른 레버리지 청산을 기록했습니다. 그리고 올해 들어 엔화와 위험 자산 간의 음의 상관관계는 더욱 강화되었습니다. 나스닥 기술주, 암호화폐 시장, 아시아 고수익 채권 등 모든 자산이 지난 1년 동안 엔화 변동에 이례적인 민감도를 보였습니다. 자금 조달 구조는 변화하고 있지만, 취약성은 증가하고 있습니다.

MSX 연구소는 2025년 1월 일본은행이 금리를 인상했지만, 이는 통제 가능한 범위 내에서의 "미세 조정"에 불과했다는 점을 독자들에게 상기시킵니다. 이는 금리 스프레드 구조에 대한 시장의 핵심 판단에 영향을 미치지도 않았고, 2024년 8월 사건의 트라우마를 불러일으키지도 않았습니다. 그러나 이번 달의 상황은 완전히 다릅니다. 시장은 일본은행이 상징적인 조정에서 실질 금리 인상 주기로 전환하여 글로벌 캐리 트레이드의 자금 조달 구조를 재편할 가능성을 우려하고 있습니다. 듀레이션 노출 증가, 더욱 복잡해진 파생상품 체인, 그리고 금리 스프레드 축소는 모두 연초보다 12월에 시장이 정책 경로에 훨씬 더 민감하게 반응하게 만드는 요인들입니다.

올해 초부터 암호화폐 자산의 구조적 취약성이 커졌다는 점은 주목할 만합니다. 10월 11일 발생한 플래시 크래시로 인해 주요 마켓메이커들은 현물 및 영구채 시장 심도 모두 역사적으로 낮은 수준으로 노출을 크게 줄였습니다. 마켓메이킹 역량이 아직 회복되지 않은 상황에서 암호화폐 시장은 자산 간 충격에 대한 민감도가 크게 높아졌습니다. 엔화 변동성이 글로벌 레버리지 체인의 수동적 디레버리징을 촉발할 경우, 암호화폐 자산은 지지선 부족으로 인해 더욱 큰 반응을 경험할 수 있습니다.

연방준비제도이사회 회의의 혼란스러운 변수와 미래 전망

더욱이 올해 상황은 또 다른 불확실성으로 인해 더욱 악화되고 있습니다. 바로 미국 연방준비제도(Fed)와 일본은행(BOJ)의 회의 일정이 일치하지 않는다는 것입니다. 연준은 12월 11일에 먼저 회의를 개최할 예정입니다. 만약 연준이 매파적인 신호를 보내 2026년 금리 인하 기대감을 약화시킬 경우, 금리 차이는 일시적으로 달러화를 지지하는 방향으로 전환될 것입니다. 일본이 예상대로 금리를 인상하더라도 엔화는 절상되는 대신 절하될 수 있습니다. 이는 캐리 트레이드가 포지션을 청산할 방향을 찾지 못하게 할 뿐만 아니라, 질서정연한 디레버리징 과정을 방해할 수 있습니다. 따라서 향후 2주 동안의 정책 속도는 시장의 겉보기 변동보다 더 주목할 가치가 있습니다.

더 장기적인 역사적 관점에서 볼 때, 일본의 정책 변화는 높은 경로 의존성을 보입니다. 2022년 12월은 전환점이었고, 2024년 8월은 전환점이었고, 2025년 12월은 마지막 장의 서곡처럼 보입니다. 금 가격은 온스당 2,650달러를 조용히 돌파했고, VIX는 주요 이벤트가 없는 상황에서도 계속 상승하고 있습니다. 시장은 어떤 구조적 변화에 대비하고 있지만, 아직 심리적으로는 완전히 준비되지 않았습니다.

MSX 연구소에 따르면, 일본은행이 12월 회의에서 금리를 0.25%포인트 인상할 경우 세계 시장은 세 단계의 반응을 경험할 수 있습니다. (1) 단기적으로 엔화 가치는 급등하고, 미국 국채 수익률은 상승하며, 변동성은 급증할 것입니다. (2) 중기적으로 차익거래 자금은 고베타 자산에서 체계적으로 빠져나갈 것입니다. (3) 장기적인 영향은 일본이 금리 인상에 대한 명확한 방향을 제시할지, 아니면 단지 상징적인 조정에 불과할지에 달려 있습니다. 이러한 환경에서 "저렴한 엔화"에 기반한 글로벌 유동성 구조는 지속 불가능하며, 더 중요한 것은 투자자들이 포트폴리오가 엔화 자금 조달망에 얼마나 암묵적으로 의존하고 있는지 재검토해야 한다는 것입니다.

결론

폭풍은 피할 수 없을지 몰라도, 혼란을 관리할 수 있을지 여부는 두 가지 주요 날짜에 따라 결정될 것입니다. 12월 11일 연방준비제도 이사회 회의와 12월 18일 일본 정부 채권 경매입니다.

세계 시장은 낡은 질서에서 새로운 질서로의 전환기에 있으며, 일본의 장기 금리가 극적으로 변동하는 것은 단지 시작일 뿐일 수도 있습니다.