썰물이 빠진 후에도 여전히 수익을 창출하는 Web3 프로젝트는 무엇일까?

- 核心观点:现金流是加密项目穿越周期的生存底线。

- 关键要素:

- CEX(如币安、Coinbase)依靠交易手续费获得稳定收入。

- 链上协议(如Hyperliquid、稳定币)通过交易费或利息实现盈利。

- KOL通过注意力经济(推广、社群)实现流量变现。

- 市场影响:市场将更重视具备真实盈利能力的项目。

- 时效性标注:中期影响。

원저자: Biteye의 핵심 기여자인 Viee

원본 기사 편집자: Biteye의 핵심 기고자인 Denise

버블이 붕괴된 후, 암호화폐 프로젝트의 생존을 위한 핵심은 무엇일까?

무엇이든 이야기로 풀어낼 수 있고 무엇이든 과대평가될 수 있었던 시대에는 현금 흐름이 필수적이지 않아 보였습니다. 하지만 지금은 상황이 다릅니다.

벤처 캐피털들이 철수하고 유동성이 줄어들고 있습니다. 이러한 시장 환경에서는 수익을 창출하고 긍정적인 현금 흐름을 창출하는 능력이 프로젝트의 기본을 시험하는 첫 번째 체가 되었습니다.

반면, 다른 프로젝트들은 경기 순환을 헤쳐나가기 위해 안정적인 수입에 의존합니다. DeFiLlama 데이터에 따르면, 2025년 10월 기준, 가장 높은 수익을 올린 상위 3개 암호화폐 프로젝트는 각각 6억 8,800만 달러(테더), 2억 3,700만 달러(서클), 1억 200만 달러(하이퍼리퀴드)의 수익을 한 달 만에 달성했습니다.

이 글에서는 실제 현금 흐름이 발생하는 프로젝트에 대해 살펴보겠습니다. 이러한 프로젝트는 주로 거래와 관심, 두 가지를 중심으로 진행됩니다. 비즈니스 세계에서 이 두 가지 근본적인 가치 원천은 암호화폐 분야에서도 예외는 아닙니다.

I. 중앙화 거래소: 가장 안정적인 수익 모델

암호화폐 세계에서 "거래소가 가장 수익성이 좋다"는 것은 누구나 아는 사실입니다.

거래소는 주로 거래 수수료와 상장 수수료를 통해 수익을 창출합니다. 예를 들어 바이낸스를 살펴보면, 바이낸스의 일일 현물 및 선물 거래량은 전체 시장의 30~40%를 꾸준히 차지했습니다. 2022년 부진한 시장 상황에서도 바이낸스의 연간 매출은 120억 달러에 달했으며, 이러한 강세장에서는 매출이 더욱 증가할 것으로 예상됩니다. (CryptoQuant 자료)

간단히 말해서, 거래가 이루어지는 한 거래소는 수익을 창출할 수 있습니다.

또 다른 예로, 상장 기업으로서 데이터 공개가 더 명확한 코인베이스(Coinbase)를 들 수 있습니다. 2025년 3분기 코인베이스의 매출은 19억 달러였고, 순이익은 4억 3,300만 달러였습니다. 거래 수익이 주요 수익원으로, 절반 이상을 차지했으며, 나머지는 구독 및 서비스 수익입니다. 크라켄(Kraken)과 OKX와 같은 다른 주요 거래소들도 꾸준히 수익을 창출하고 있으며, 크라켄은 2024년에 약 15억 달러의 매출을 올린 것으로 알려졌습니다.

이러한 중앙화 거래소(CEX)의 가장 큰 장점은 거래가 자연스럽게 수익을 창출한다는 것입니다. 아직 사업 모델을 실현하는 데 어려움을 겪고 있는 많은 프로젝트와 달리, CEX는 이미 서비스에 대한 비용을 청구하고 있습니다.

다시 말해, 스토리텔링이 점점 더 어려워지고 핫머니가 점점 더 부족해지는 이 단계에서 CEX는 자금을 모으지 않고도 스스로 생존할 수 있는 몇 안 되는 플레이어 중 하나입니다.

II. 온체인 프로젝트: PerpDex, 스테이블코인, 퍼블릭 체인

2025년 11월 27일 기준 DefiLlama 데이터에 따르면, 지난 30일 동안 가장 높은 수익을 올린 상위 10개 온체인 프로토콜이 그림에 표시되어 있습니다.

이는 테더와 서클이 상위권을 굳건히 지키고 있음을 보여줍니다. 미국 국채와 USDT, USDC 간의 금리 차이를 활용하여 이 두 스테이블코인 발행사는 한 달 만에 거의 10억 달러의 수익을 올렸습니다. 하이퍼리퀴드가 그 뒤를 바짝 쫓으며 "가장 수익성 높은 온체인 파생상품 프로토콜"이라는 타이틀을 굳건히 지키고 있습니다. 더욱이, 펌프펀과 같은 플랫폼의 급속한 성장은 "코인을 파는 것은 거래하는 것보다 나쁘고, 도구를 파는 것은 삽을 파는 것보다 나쁘다"는 오래된 논리가 암호화폐 업계에서 여전히 유효하다는 것을 다시 한번 입증합니다.

Axiom Pro와 Lighter protocols와 같은 일부 다크호스 프로젝트는 전체 수익이 크지 않음에도 불구하고 이미 긍정적인 현금 흐름 경로를 보였다는 점은 주목할 만합니다.

2.1 PerpDex: 온체인 프로토콜의 실제 수익

올해 가장 좋은 성과를 보인 PerpDex는 Hyperliquid입니다.

하이퍼리퀴드는 자체 독립 블록체인과 내장된 매칭 메커니즘을 갖춘 탈중앙화 무기한 계약 플랫폼입니다. 하이퍼리퀴드의 폭발적인 성장은 매우 갑작스러웠습니다. 2025년 8월 한 달 동안만 3,830억 달러의 거래가 완료되었고 1억 600만 달러의 수익을 창출했습니다. 또한, 이 프로젝트는 수익의 32%를 플랫폼 토큰을 매입하고 소각하는 데 사용합니다. 어제 @wublockchain12의 보고서에 따르면, 하이퍼리퀴드 팀은 외부 자금이나 매도 압력 없이 프로토콜 수익을 활용하여 6,040만 개의 HYPE 토큰 중 175만 개의 HYPE 토큰을 확보했습니다.

온체인 프로젝트의 경우, 이는 중앙 집중형 거래소의 수익 효율성에 근접합니다. 더 중요한 것은 Hyperliquid가 실제로 수익을 창출하여 토큰 이코노미 시스템에 환원함으로써 프로토콜 수익과 토큰 가치 사이에 직접적인 연관성을 구축한다는 것입니다.

유니스왑에 대해 이야기해 보겠습니다.

최근 몇 년 동안 유니스왑은 토큰을 무료로 제공한다는 이유로 비판을 받았습니다. 예를 들어, 각 거래에 대해 0.3%의 수수료를 부과하고 이를 모두 LP에게 제공하며, UNI 보유자에게는 전혀 수입이 돌아가지 않습니다.

유니스왑은 2025년 11월까지 프로토콜 수수료 공유 메커니즘을 시행하고 과거 수익의 일부를 사용하여 UNI 토큰을 매입하고 소각할 계획을 발표했습니다. 계산에 따르면 이 메커니즘이 더 일찍 시행되었더라면 올해 첫 10개월 동안 소각에 사용할 수 있는 자금은 1억 5천만 달러에 달했을 것입니다. 발표 당일 UNI 가격은 40% 급등했습니다. 유니스왑의 시장 점유율이 최고 60%에서 15%로 하락했지만, 이 제안은 여전히 UNI의 기반을 재편할 수 있습니다. 그러나 이 제안이 발표된 후, @EmberCN은 한 투자 기관(아마도 변종 펀드)이 수백만 달러(2,708만 달러)의 UNI를 코인베이스 프라임으로 이체했다는 사실을 감지하여 펌프 앤 덤프(pump and dump) 사기 가능성을 시사했습니다.

전반적으로, 에어드랍에 의존하여 가격을 부풀리던 기존 DEX 모델은 점점 더 지속 불가능해지고 있습니다. 진정으로 안정적인 수익을 창출하고 사업 주기를 완료하는 프로젝트만이 사용자를 유지할 가능성이 높습니다.

2.2 스테이블코인과 퍼블릭 블록체인: 이자를 통한 수동적 수익 창출

거래 관련 프로젝트 외에도 여러 인프라 프로젝트가 투자를 유치하고 있습니다. 그중에서도 스테이블코인 발행 기관과 자주 사용되는 퍼블릭 블록체인이 가장 대표적인 사례입니다.

테더: 계속해서 돈을 찍어내는 거인

USDT를 발행하는 테더(Tether)는 매우 간단한 수익 모델을 가지고 있습니다. 누군가 1달러를 USDT로 예치하면 테더는 그 돈으로 국채나 단기 채권과 같은 저위험 자산을 매수하여 이자를 얻고, 이를 자기 몫으로 가져갑니다. 세계 금리가 상승함에 따라 테더의 수익도 증가합니다. 테더의 순이익은 2024년 134억 달러에 달했고, 2025년에는 150억 달러를 넘어 골드만삭스와 같은 전통적인 금융 대기업에 근접할 것으로 예상됩니다. @Phyrex_Ni는 최근 테더가 신용등급 하향 조정에도 불구하고 미국 국채에서 1,300억 달러 이상의 담보를 확보하며 여전히 캐시카우 역할을 하고 있다고 게시했습니다.

USDC 발행사인 Circle은 유통 공급량과 순이익이 다소 적지만, 2024년 총 수익은 여전히 16억 달러를 넘어섰으며, 그중 99%는 이자 수입에서 발생했습니다. Circle의 이익률은 코인베이스와의 수익 공유 파트너십 덕분에 테더만큼 높지 않다는 점은 주목할 만합니다. 간단히 말해, 스테이블코인 발행사는 본질적으로 돈을 찍어내는 기계와 같습니다. 스토리텔링을 통해 자금을 조달하는 것이 아니라, 기꺼이 돈을 예치하려는 사용자를 통해 자금을 조달합니다. 약세장에서는 이러한 저축 중심 프로젝트가 오히려 번창합니다. @BTCdayu 또한 스테이블코인이 전 세계적으로 돈을 찍어내고 이자를 받는 좋은 사업이라고 생각하며, Circle이 스테이블코인 시장에서 수동 소득의 왕이 될 것이라고 낙관합니다.

공개 블록체인: 인센티브가 아닌 트래픽에 의존합니다.

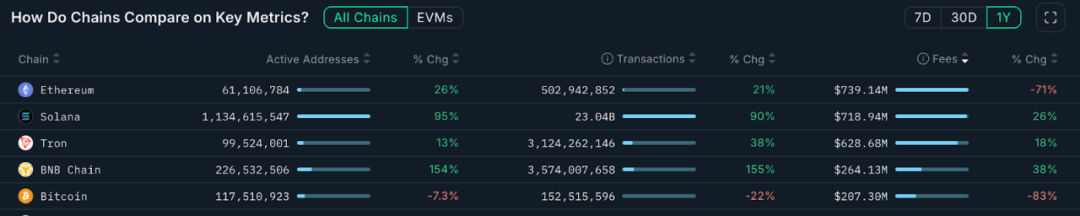

메인넷 퍼블릭 블록체인을 살펴보면, 가장 직접적인 수익 창출 방법은 가스 수수료입니다. 다음 차트의 데이터는 Nansen.ai에서 가져온 것입니다.

지난 1년간 퍼블릭 블록체인의 총 거래 수수료 수익을 살펴보면 어떤 체인이 실질적인 가치를 창출했는지 더욱 명확하게 알 수 있습니다. 이더리움의 연간 수익은 7억 3,900만 달러로 주요 수입원이었지만, 덴쿤(Dencun) 업그레이드와 L2 캐시 전환으로 인해 전년 대비 71% 감소했습니다. 반면 솔라나(Solana)의 연간 수익은 밈(Meme)과 AI 에이전트의 인기에 힘입어 전년 대비 26% 증가한 7억 1,900만 달러를 기록했으며, 이는 사용자 활동과 상호작용 빈도가 크게 증가한 결과입니다. 트론(Tron)의 수익은 전년 대비 18% 증가한 6억 2,800만 달러였습니다. 반면 비트코인의 연간 수익은 2억 700만 달러에 그쳤는데, 이는 주로 등록 거래 활동 감소의 영향을 받았으며, 결과적으로 전체적으로 상당한 감소를 초래했습니다.

BNB 체인의 연간 매출은 전년 대비 38% 증가한 2억 6,400만 달러를 기록하며, 주요 퍼블릭 체인 중 성장률 1위를 차지했습니다. 매출 규모는 ETH, SOL, TRX보다 여전히 낮지만, 거래량과 활성 주소의 증가는 온체인 활용 사례가 확대되고 사용자 구조가 더욱 다양해지고 있음을 시사합니다. BNB 체인은 전반적으로 강력한 사용자 유지율과 실질적인 수요를 보여줍니다. 이러한 안정적인 매출 성장 구조는 BNB 체인 생태계의 지속적인 발전을 뒷받침하는 확실한 기반이 됩니다.

이러한 퍼블릭 블록체인은 마치 "물 장사꾼"과 같습니다. 시장에서 금을 캐는 사람은 언제나 물, 전기, 그리고 도로가 필요할 것입니다. 이러한 인프라 프로젝트는 단기적으로 폭발적인 성장 잠재력을 가지고 있지는 않지만, 경제 사이클에 대한 안정성과 회복 탄력성을 갖추고 있다는 강점이 있습니다.

III. KOL을 둘러싼 사업: 관심 또한 수익화될 수 있다

거래와 인프라가 명백한 비즈니스 모델이라면, 주의 경제는 KOL과 에이전시와 같은 암호화폐 세계의 "숨겨진 비즈니스"입니다.

올해는 암호화폐 KOL이 주목과 트래픽의 중심이 되었습니다.

트위터, 텔레그램, 유튜브 등 플랫폼에서 활동하는 영향력 있는 인물들은 유료 프로모션, 커뮤니티 구독부터 수익 창출 강좌까지 다양한 수익원을 확보하기 위해 개인적인 영향력을 활용합니다. 업계 소문에 따르면 중견급 이상의 암호화폐 KOL은 프로모션을 통해 월 최대 1만 달러의 수익을 올릴 수 있다고 합니다. 한편, 시청자들은 고품질 콘텐츠를 요구하고 있기 때문에 경기 순환을 헤쳐나가는 KOL들은 전문성, 건전한 판단력, 또는 깊은 참여를 통해 사용자 신뢰를 얻은 경우가 많습니다. 이러한 현상은 약세장 속에서도 콘텐츠 생태계를 미묘하게 변화시켜 근시안적인 KOL들을 배제하고 장기적인 헌신을 중시하는 KOL들을 유지하게 만들었습니다.

특히 주목할 점은 관심 수익화의 세 번째 단계인 KOL(Key Opinion Leader) 펀딩 라운드입니다. 이를 통해 KOL은 1차 시장의 핵심 참여자가 됩니다. 즉, 프로젝트 토큰을 할인된 가격으로 취득하고, 트래픽 노출 작업을 수행하며, 벤처 캐피털을 우회하는 "영향력을 통한 초기 레버리지"를 교환하는 모델입니다.

KOL을 중심으로 다양한 매칭 서비스가 등장했습니다. 에이전시들은 트래픽 중개자 역할을 하며 프로젝트와 적합한 KOL을 매칭해 주었고, 전체 프로세스가 광고 게재 시스템과 점점 더 유사해지고 있습니다. KOL과 에이전시의 비즈니스 모델에 관심이 있으시다면, 이전에 게재된 "KOL 라운드 공개: 트래픽으로 주도되는 부의 실험"(https://x.com/BiteyeCN/status/1986748741592711374)을 참고하시면 그 이면에 숨겨진 진정한 수익 구조를 더 깊이 이해할 수 있습니다.

간단히 말해서, 주의 경제는 본질적으로 신뢰의 화폐화이며, 하락장에서는 신뢰가 더욱 희소해지므로 화폐화의 문턱이 더욱 높아집니다.

IV. 결론

암호화폐 겨울 동안에도 현금 흐름을 유지하는 데 성공한 프로젝트는 대체로 "거래"와 "주의"라는 두 가지 초석을 잘 보여줍니다.

중앙집중형이든 분산형이든, 거래 플랫폼은 안정적인 사용자 거래 활동이 이루어지는 한 거래 수수료를 통해 지속적인 수익을 창출할 수 있습니다. 이러한 직접적인 사업 모델 덕분에 자본이 고갈되더라도 자립할 수 있습니다. 반면, 사용자의 관심에 집중하는 KOL(Key Opinion Leader)은 광고와 서비스를 통해 사용자 가치를 수익화합니다.

앞으로는 더욱 다양한 모델이 등장할 수 있겠지만, 어쨌든 시장 상황이 좋지 않은 시기에도 실질 수익을 축적한 프로젝트가 새로운 개발로 이어질 가능성이 더 높습니다. 반대로, 스토리텔링에만 의존하고 수익 창출 능력이 부족한 일부 프로젝트는 단기적으로는 인기를 끌 수 있지만, 결국에는 잊혀질 수 있습니다.