비트코인의 4년 주기가 실패했는가?

- 核心观点:比特币四年周期规律已变形但未失效。

- 关键要素:

- ETF机构资金主导市场节奏。

- 链上指标仍显示周期性特征。

- 热点碎片化削弱板块轮动。

- 市场影响:投资逻辑需从时间驱动转向结构分析。

- 时效性标注:中期影响

원저자: Biteye의 핵심 기여자인 Viee

원본 기사 편집자: Biteye의 핵심 기고자인 Denise

2024년 4월 반감기부터 2025년 10월 12만 달러라는 최고가를 기록하기까지 비트코인은 거의 18개월이 걸렸습니다. 이 경로만 봐도 비트코인은 여전히 순환적 패턴을 따라 움직이는 것으로 보입니다. 반감기 이후 바닥을 찍고, 1년 안에 최고가를 찍고, 그 후 조정을 거치는 것이죠.

하지만 시장을 정말 당혹스럽게 만든 것은 가격이 올랐는지 여부가 아니라, 평소처럼 오르지 않았다는 사실이었습니다.

2017년처럼 연속적인 급등도 없었고, 2021년처럼 전국적인 폭등도 없었습니다. 이번 시장 활동은 더디고 부진하며 변동성이 줄어든 것으로 보입니다. ETF는 반복적으로 상승세를 보였고, 알트코인은 모멘텀이 부족했으며, 심지어 일부 ETF는 신고가를 경신한 지 한 달도 채 되지 않아 9만 달러 아래로 떨어지기도 했습니다. 이것은 강세장일까요, 아니면 약세장의 시작일까요?

따라서 이 글에서는 다음 내용을 살펴보겠습니다.

(1) 왜 많은 사람들이 4년 주기가 실패했다고 생각합니까?

(2) 4년주기 이론의 어떤 부분이 여전히 유효한가?

(3) 사이클이 중단된 원인은 무엇입니까?

1. 왜 점점 더 많은 사람들이 4년 주기가 더 이상 효과적이지 않다고 생각하게 되었을까요?

비트코인 가격은 반감기 이후 상승했지만, 이번 시장 움직임은 처음부터 끝까지 의심스러웠습니다.

비트코인은 2024년 4월에 반감기를 마쳤습니다. 역사적으로 볼 때, 이후 12~18개월 동안 큰 상승 추세와 시장 심리 급등이 나타났어야 했습니다. 이러한 추세는 대체로 실현되었고, 비트코인은 2025년 10월 12만 5천 달러라는 신고가를 기록했습니다. 그러나 진짜 문제는 마지막 열광적인 분위기와 지속적인 시장 열광의 물결이 부재하다는 것입니다. 신고가에 도달한 직후, 가격은 25% 급락하여 잠시 9만 달러 아래로 떨어졌습니다. 이는 사이클에서 예상되는 전형적인 "버블 테일"과는 달랐습니다. 오히려 랠리가 본격적으로 가열되기도 전에 멈춘 것과 같았습니다.

더욱이 시장 심리는 눈에 띄게 위축되어 있습니다. 과거 강세장 정점에는 온체인 펀드가 활발하게 움직이고 알트코인이 급등하며 개인 투자자들이 몰려들었습니다. 그러나 이번 라운드에서는 비트코인의 시가총액 점유율이 거의 59%에 머물렀습니다. 이는 대부분의 펀드가 여전히 주류 코인에 집중되어 있고, 알트코인은 따라잡지 못했으며, 로테이션의 폭발적인 힘이 부족하다는 것을 의미합니다. 이전 사이클에서 10배 또는 수십 배의 상승을 기록했던 것과 비교했을 때, 이번 라운드에서는 2022년 말 저점에서 고점까지 비트코인의 상승폭이 7~8배에 그쳤습니다. 반감기 이후의 상승폭은 2배에도 미치지 못합니다.

온건한 시장 심리는 자금 조달 구조에도 반영됩니다. ETF 출시 이후 기관들은 꾸준히 매수세를 보이며 시장의 주요 세력으로 부상했습니다. 기관들은 더욱 합리적이고 변동성 관리 능력이 향상되어 시장 심리 변동 폭이 줄어들고 거래가 더욱 원활해졌습니다. 가격 형성 메커니즘도 변화했습니다. 더 이상 수요와 공급에 의해서만 결정되는 것이 아니라 구조적인 거래 논리에 의해 더욱 주도됩니다.

요약하자면, 감정의 약화, 수익률 감소, 리듬의 혼란, 제도적 지배력 등 이번 라운드에서 나타난 다양한 이상 현상으로 인해 시장은 익숙한 4년 주기가 더 이상 효과적이지 않다고 직관적으로 느꼈습니다.

2. 4년 주기 이론의 어떤 부분이 여전히 유효한가?

겉보기에는 혼란스럽지만, 심층 분석 결과 4년 주기의 이론적 논리가 완전히 사라진 것은 아닙니다. 반감기로 인해 촉발된 수요와 공급 변화와 같은 근본적인 요인들은 여전히 작용하고 있지만, 이전보다 완화된 양상을 보이고 있습니다.

다음 분석에서는 공급, 온체인 지표, 과거 데이터의 세 가지 관점에서 측면을 살펴보고, 사이클 이론이 여전히 사실인 이유를 알아보겠습니다.

2.1 반감기의 장기 공급 논리

비트코인은 4년마다 반감기를 거치는데, 이는 새로운 공급량이 지속적으로 감소한다는 것을 의미합니다. 이러한 메커니즘은 장기적으로 가격 상승의 주요 동인으로 남아 있습니다. 2024년 4월, 비트코인은 네 번째 반감기를 거치면서 블록 보상이 6.25 BTC에서 3.125 BTC로 감소했습니다.

비트코인 총 공급량이 94%에 육박하고 있지만, 반감기마다 발생하는 미미한 변화는 줄어들고 있습니다. 하지만 시장의 희소성에 대한 기대는 사라지지 않았습니다. 지난 몇 차례의 반감기 이후에도 시장의 장기적인 강세 분위기는 여전히 뚜렷하며, 많은 사람들이 매도보다는 보유를 선택하고 있습니다.

이번 라운드도 마찬가지입니다. 급격한 가격 변동에도 불구하고 공급 부족의 여파는 지속되고 있습니다. 차트에서 볼 수 있듯이, 2025년 비트코인의 미실현 시가총액과 실현 시가총액은 2022년 말 대비 크게 증가했습니다. 이는 최근 몇 년간 비트코인으로의 자금 유입이 상당하고 지속되었음을 시사합니다.

2.2 온체인 메트릭의 주기성

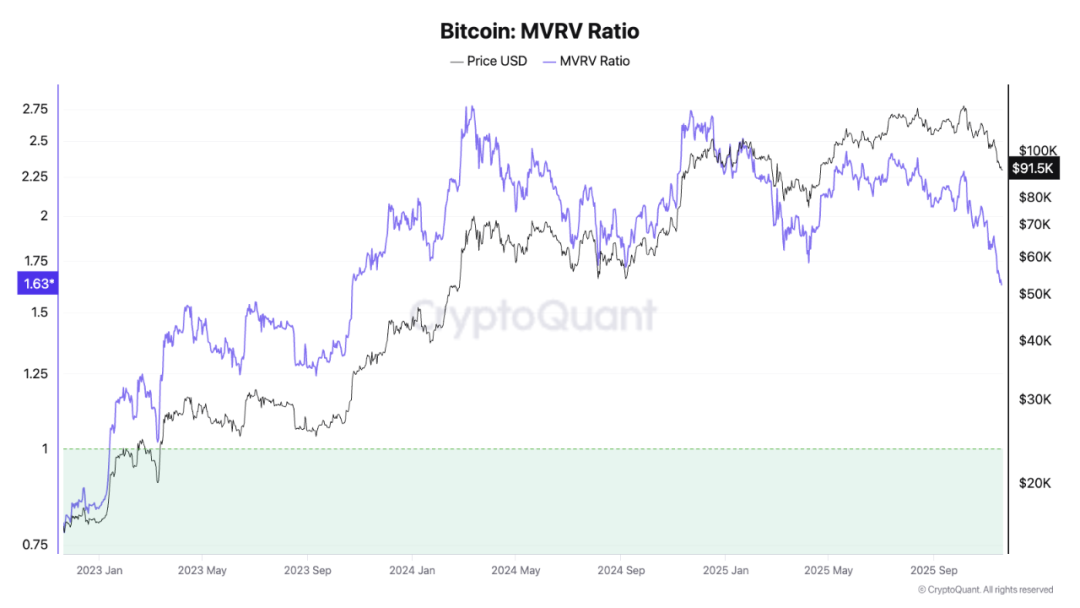

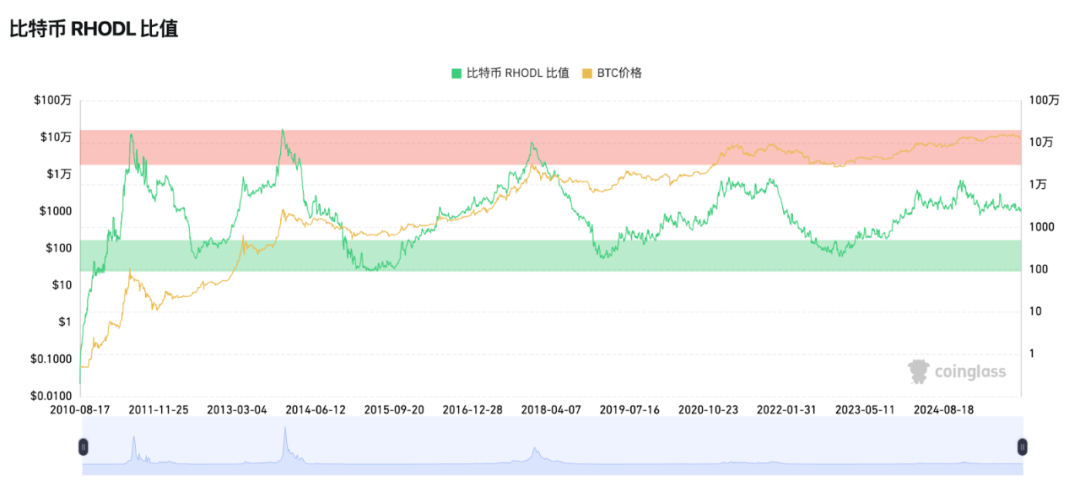

비트코인 투자자들은 "매수 - 이익 실현"의 순환적 패턴을 보이는데, 이는 온체인 데이터에 여전히 반영되어 있습니다. 일반적인 온체인 지표로는 MVRV, SOPR, RHODL 등이 있습니다.

- MVRV는 시장 가치와 내재 가치의 비율입니다. MVRV 값이 상승하면 비트코인이 과대평가되었음을 의미합니다. 2023년 말 MVRV는 0.8까지 하락했다가 2024년 시장 호황기에 2.8까지 상승한 후, 2025년 초 조정기에 다시 2 아래로 떨어졌습니다. 가치 평가는 과대평가도 과소평가도 아니었으며, 전반적인 순환적 상승과 하락은 지속되었습니다.

- SOPR은 간단히 말해 매도 가격을 매수 가격으로 나눈 값입니다. 순환 패턴 측면에서 SOPR=1은 강세와 약세의 경계선으로 간주됩니다. 1 미만은 매도 손실, 1 이상은 일반적으로 수익을 나타냅니다. 이 순환에서 SOPR은 2022년 약세장 동안 1 미만을 유지하다가 2023년 이후 1 이상으로 상승하여 수익성 있는 순환에 진입했습니다. 2024년과 2025년의 강세장 동안 이 지표는 대부분 1보다 높았으며, 이는 순환 패턴과 일치합니다.

- RHODL은 단기(1주) 및 중장기(1~2년) 암호화폐 보유자 간의 "실현 가치" 비율을 측정하는 지표로, 시장의 최고 리스크를 파악하는 데 사용됩니다. 역사적으로 이 지표가 매우 높은 수준(빨간색 띠)에 진입했을 때는 종종 강세장 버블(예: 2013년과 2017년)의 정점에 해당합니다. 2021년과 2022년에 RHODL은 다시 급등했지만, 역사적 극단치를 돌파하지는 않았지만 시장 구조가 후반기에 접어들고 있음을 시사했습니다. 현재 이 지표는 순환 고점에 진입했는데, 이는 어느 정도 가격이 정점에 도달했음을 시사합니다.

전반적으로, 이러한 온체인 지표에 반영된 순환 현상은 여전히 과거 패턴과 일치합니다. 구체적인 수치는 약간씩 다르지만, 상하위권의 온체인 논리는 여전히 명확합니다.

2.3 증가율의 감소는 불가피해 보인다.

다른 관점에서 보면, 각 주기의 정점에서 이전 주기에 비해 증가율이 점진적으로 감소하는 것은 실제로 순환 패턴의 정상적인 진화의 일부입니다. 2013년부터 2017년까지의 정점은 약 20배 증가한 반면, 2017년부터 2021년까지의 증가율은 약 3.5배로 좁혀졌습니다. 그러나 현재 주기는 69,000달러에서 125,000달러로 약 80% 증가했습니다. 증가율이 분명히 수렴했지만 추세선은 계속되고 있으며 주기가 궤도에서 완전히 벗어나지는 않았습니다. 이러한 소폭 감소는 시장 규모 확대와 자금 증가로 인한 한계적 추진력 약화의 결과이기도 하며, 순환 논리가 실패했음을 나타내는 것은 아닙니다.

궁극적으로 "4년 주기" 논리는 여전히 유효할 때가 있습니다. 반감기는 수요와 공급에 영향을 미치고, 시장 움직임은 여전히 "공포-탐욕"의 리듬을 따릅니다. 다만 이번에는 시장이 예전처럼 쉽게 이해되지 않을 뿐입니다.

III. 혼돈의 순환 뒤에 숨겨진 진실: 너무 많은 변수, 너무 단편적인 서사

이 사이클이 여전히 진행 중이라면, 왜 이 시장 움직임을 해석하기 어려울까요? 그 이유는 이전에는 단일했던 반감기 리듬이 이제 여러 요인에 의해 교란되고 있기 때문입니다. 구체적으로, 이번 사이클을 이전 사이클과 차별화하는 요인은 다음과 같습니다.

1. ETF와 기관 펀드의 구조적 영향

2024년 비트코인 현물 ETF가 출시된 이후, 시장 구조는 상당한 변화를 겪었습니다.

ETF는 일종의 "슬로 머니(slow money)"로, 상승장에서는 꾸준히 주식을 매수하고 하락장에서는 추가 매수를 유도합니다. 하지만 지난주 기관 자금의 대규모 인출에 주목하는 것이 중요합니다. 예를 들어, 미국 비트코인 ETF는 며칠 전 단 하루 만에 5억 2,300만 달러의 순유출을 기록했으며, 월간 누적 유출액은 20억 달러를 넘어섰습니다. 이는 지금이 "포지션에 진입하고 추가 매수"하기에 최적의 시점이 아님을 시사합니다. 포지션 추가 신호는 적어도 자금 유출이 멈추고 지속적인 순유입으로 전환될 때까지 기다려야 하며, 이는 기관 투자자들이 매수 쪽으로 전환되었음을 의미합니다.

ETF는 신규 자본의 상당한 유입을 가져올 뿐만 아니라 가격 안정성도 향상시킵니다. 또한, 이러한 ETF의 평균 가격은 약 89,000달러로 효과적인 지지선을 제공합니다. 이는 비트코인 시장을 더욱 안정적이고 점진적으로 만들어 주지만, 지지선이나 저항선이 돌파되면 변동성이 급격히 증가합니다. 이는 전통적인 사이클에서는 보기 드문 특징이며, 시장 변동성을 줄여줍니다.

2. 단편화된 이야기와 트렌드 주제의 빠른 변화.

지난 강세장(2020~2021년)에는 DeFi와 NFT가 명확한 가치 제안을 제시한 반면, 현재 시장은 분산된 인기 주제의 모음과 더 비슷합니다.

- 2023년 말부터 2024년 초까지 비트코인 ETF가 우세했고, 그 뒤를 이어 주문형 붐이 일었습니다.

- 2024년 솔라나와 밈 이야기의 부상;

- 다음으로 Crypto AI와 AI Agent가 화제가 됐습니다.

- 2025년까지 InfoFi, Binance Alpha, Prediction Markets, X402가 모두 주목을 받게 될 것입니다.

내러티브의 빠른 회전과 핫 토픽의 취약한 지속 가능성은 잦은 펀드 전환으로 이어져 중장기 자산 배분 전략을 수립하기 어렵게 만듭니다. 더욱이, "비트코인이 주도하고 알트코인이 뒤따른다"는 과거의 순환적 상관관계는 더 이상 신뢰할 수 없습니다. 현재 시장은 여러 개의 작은 순환 주기가 조각조각 엮인 형태에 가깝습니다. 일부 섹터는 초기에 상승했다가 다시 하락하고, 일부 자산은 더 일찍 정점을 찍으며, 비트코인은 그 사이에서 변동합니다. 이러한 다층적 구조는 반감기 시점이 더 이상 결정적인 역할을 하지 않음을 의미합니다.

3. 반사성 강화

ETF, 펀드, 내러티브 외에도 우리는 또 다른 현상에 직면하게 됩니다. 바로 주기 자체가 '자기 영향을 미치는', 즉 반사성입니다.

모두가 반감기 패턴을 알고 있기 때문에 선제적으로 포지션을 잡고 현금화하여 시장이 조기에 과도하게 확장되도록 만듭니다. 한편, ETF 보유자, 기관 마켓메이커, 그리고 채굴자들 또한 사이클에 따라 전략을 전략적으로 조정하고 있습니다. 가격이 이론상 최고점에 도달할 때마다 대량의 차익 실현이 발생하여 조기 매도로 이어져 사이클의 속도를 인위적으로 앞당길 수 있습니다.

간단히 말해, 이러한 시장 추세를 분석해 보면 소위 순환적 무질서는 오히려 동인(動因)의 증가를 반영하는 것임을 알 수 있습니다. 시장 구조가 바뀌었고, 참여자도 바뀌었으며, 감정이 확산되는 방식도 달라졌습니다. 이는 또한 강세장이나 약세장을 예측하기 위해 타임라인에 집중하는 기존 접근 방식이 시대에 뒤떨어졌을 수 있음을 의미하며, 더 넓은 맥락을 이해하는 것이 필요합니다.

IV. 시장 관점 요약

시장의 불확실성에 직면하여 다양한 KOL들이 서로 다른 평가를 내놓았습니다. 이러한 관점을 통해 현재 시장 심리를 더 잘 이해할 수 있을 것입니다.

@BTCdayu는 4년 주기는 더 이상 존재하지 않으며, 비트코인은 반감기에 의해 주도되던 것에서 기관 투자자에 의해 주도되는 것으로 전환되었으며, 소매 투자자의 비중은 점차 희석되고 있다고 생각합니다.

비트와이즈(Bitwise) CEO @HHorsley는 전통적인 "4년 주기" 모델은 더 이상 적용되지 않으며, 암호화폐 시장의 구조가 크게 변화했다고 트윗했습니다. 그는 시장이 실제로 6개월 전 약세장에 진입했으며 현재는 마지막 단계에 있다고 보고 있으며, 암호화폐 자산 전체의 펀더멘털은 그 어느 때보다 강세를 보이고 있다고 덧붙였습니다.

@Wolfy_XBT는 반감기 주기가 결코 실패하지 않았다고 생각하며, 현재 강세장은 10월 6일에 끝났고 시장은 이제 약세장 초기 단계에 접어들었다고 말합니다. 4년 주기 패턴은 여전히 유효하며, 거시 경제 지표와 단기 심리는 단지 잡음일 뿐이며, 비트코인 반감기를 둘러싼 순환 이론이 가장 신뢰할 수 있는 신호입니다.

@0xSunNFT는 4년 반감기부터 지역적인 시장 움직임까지 사이클이 계속된다고 밝혔습니다. 모든 시장 사이클에는 휴면기가 있습니다. 핵심은 사이클의 리듬을 이해하는 것입니다. ETH, XPL, Meme 등 어떤 가격이든 사이클 내에서 반복적인 변동 가능성이 여전히 존재합니다. 핵심은 단기적인 심리에 휘둘리지 않는 것입니다.

@lanhubiji도 비슷한 관점을 공유하며, 사이클은 사라진 것이 아니라 "변모"했다고 생각합니다. 밈(Meme) 공급 과잉, 위조품의 실패, 그리고 시장 분열은 사이클 분석을 위한 새로운 방법을 필요로 합니다.

이러한 관점은 "경기 순환은 죽었다"와 "경기 순환은 여전히 존재한다" 사이의 논쟁이 주로 시장 구조 변화에 대한 서로 다른 해석의 문제임을 보여줍니다. 경기 순환이 사라진 것이 아닐 수도 있지만, 그 존재를 인식하기 위해서는 더 복잡한 관점이 필요할 뿐입니다.

V. 결론

그러면 미래를 위해 우리는 무엇을 기대해야 할까?

저희 같은 일반 개인 투자자에게 가장 현실적인 접근 방식은 사이클을 예측하는 것이 아니라, 스스로 시장에 대한 통찰력을 키우는 것일 수 있습니다. 예를 들어, 데이터를 활용하여 판단을 내리고, 감정의 변동으로 인한 함정을 피하고, 모든 핫 트렌드를 쫓는 대신 가치 있는 기회를 찾는 법을 배울 수 있습니다.

현재도 이러한 사이클은 계속 진행 중이지만, 더욱 혼란스럽고 역동적입니다. "적절한 시기에 시장이 상승할 것"이라는 가정에 의존할 수는 없습니다. 여러 현상은 이러한 상승세가 대부분 끝났음을 시사하므로, 지금은 방어적인 국면입니다. 가장 중요한 것은 자본을 보존하고 올인하지 않는 것입니다. 시장은 이후 약간의 변동과 반등을 경험할 수 있지만, 이는 새로운 강세장보다는 매도세에 가깝습니다.

진정한 바닥은 보통 하룻밤 사이에 형성되는 것이 아니라, 반복적인 변동을 통해 점진적으로 형성됩니다. 다음 기회를 기다리려면 신중함과 자제력을 유지하고 충분한 여유를 갖는 것이 중요합니다. 정확하게 예측하는 것보다 생존하는 것이 더 중요합니다.