연방준비제도(Fed)의 영구적인 양적완화 시대가 다가오고 있습니다. 일반 국민들에게는 어떤 기회가 있을까요?

- 核心观点:美联储将被迫重启量化宽松政策。

- 关键要素:

- 银行准备金已低于GDP的10%警戒线。

- 逆回购工具(RRP)余额耗尽,失去缓冲。

- SOFR与EFFR利差扩大,显示流动性紧张。

- 市场影响:推动资金流向黄金、比特币等抗通胀资产。

- 时效性标注:中期影响

James Lavish 의 원본 텍스트

Odaily Planet Daily Golem( @web3_golem ) 에서 편집

"연준은 향후 몇 달 안에 대차대조표 축소를 중단할 수도 있다"는 파월 연준 의장의 지난주 발언은 시장의 추측을 불러일으켰습니다. 이 발언의 암묵적인 신호는 " 양적 긴축(QT)이 곧 양적 완화(QE)로 전환될 것이며, 그 속도는 대부분의 사람들이 예상하는 것보다 더 빨라질 것 "이라는 것입니다.

하지만 이는 연준의 단순한 상징적인 움직임일까요, 아니면 매우 중요한 의미를 지닙니까? 무엇보다 중요한 것은, 파월 의장이 현재 금융 시스템의 상황에 대해 암시하는 바가 무엇일까요? 이 글에서는 연준의 유동성 전략, 현재 우리가 직면한 유동성 위기와 2019년의 유동성 위기의 유사점과 차이점, 그리고 연준이 영구적인 양적 완화(QE) 정책을 시행하는 이유를 심층적으로 살펴봅니다.

유동성 위기가 다가온다

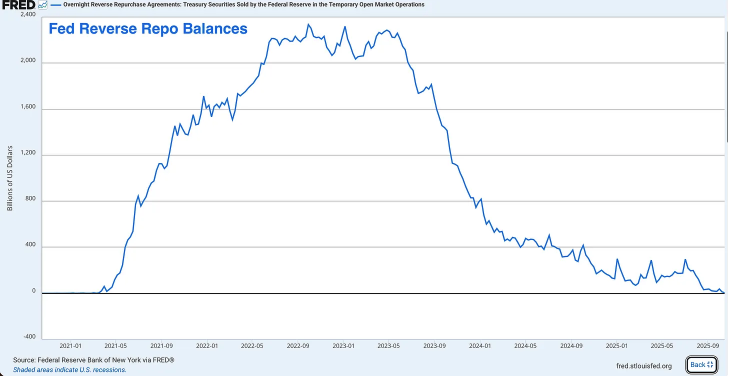

역매수 시설(RRP)이 만료되었습니다.

RRP는 한때 2022년 약 2조 4천억 달러로 정점을 찍었던 거대한 초과 유동성 저금통이었지만, 현재는 사실상 텅 비어 있습니다. 이번 주 기준으로 RRP는 고작 수십억 달러만 남아 최고치 대비 99% 이상 감소했습니다.

원래는 연방준비제도가 단기 금리를 관리하는 데 도움이 되는 도구로 만들어졌지만, 지난 몇 년 동안 RRP는 과도한 유동성을 방출하는 밸브이자 전체 금융 시스템의 충격 흡수 장치가 되었습니다.

팬데믹 기간 동안 연방준비제도와 재무부는 금융 시스템에 수조 달러를 투입했고, 이 자금은 모두 머니마켓펀드(MMF)를 통해 만기보장형 국채(RRP)로 유입되었습니다. 그러자 재닛 옐런 재무장관은 교묘한 수완을 발휘하여 매력적인 단기 국채를 발행하여 만기보장형 국채를 고갈시키는 방법을 고안해냈습니다.

머니마켓펀드(MMF)는 기준금리(RRP)에서 현금을 인출하여 연준의 기준금리를 확보하고 고수익 국고채를 매입했습니다. 이를 통해 재무부는 장기 국고채를 시장에 대량으로 공급하지 않고도 정부의 막대한 재정적자를 메울 수 있었습니다.

이는 권장 소비자가격이 떨어지기 전에는 훌륭한 전략이었지만, 더 이상 효과가 없습니다.

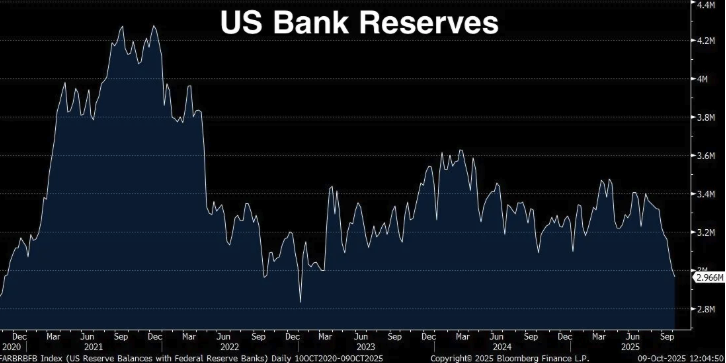

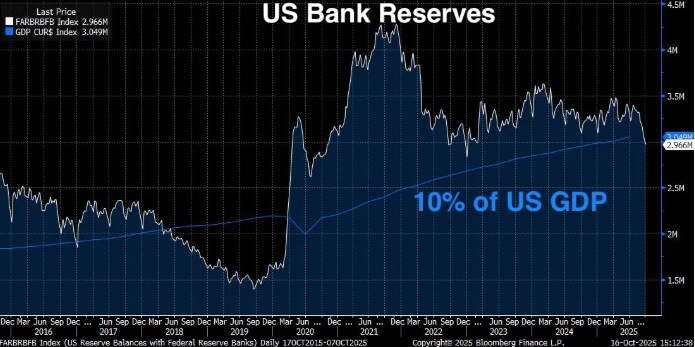

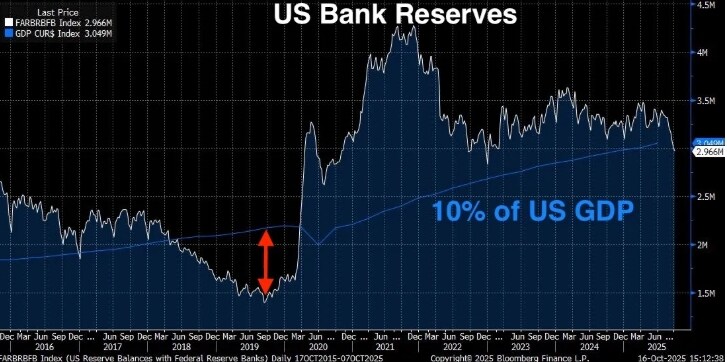

은행 준비금은 2단계 경보 수준입니다.

은행 보유액은 2조 9천억 달러로 감소했는데, 이는 2021년 9월 정점 이후 1조 3천억 달러 감소한 수치입니다 . 파월 의장은 은행 보유액이 GDP의 10~11% 아래로 떨어지면 연준이 불안해진다고 명시적으로 언급했습니다. 10%라는 기준은 임의적인 수치가 아닙니다. 광범위한 연준 연구, 은행 설문 조사, 그리고 2019년 9월 금융 위기 당시의 실제 경험(이 재난에 대해서는 나중에 더 자세히 설명하겠습니다)을 바탕으로 산정된 것입니다.

그러면 우리는 지금 어디에 있는가?

- 현재 은행 준비금: 2조 9,600억 달러(지난주 기준)

- 현재 미국 GDP: 30조 4,860억 달러(2025년 2분기)

- GDP 대비 보유액 비율: 9.71%

현재 은행의 지급준비율은 연준이 "적정 지급준비율"(즉, 금융 시스템이 원활하게 기능할 수 있는 수준)로 정한 최소 수준인 10% 미만입니다. 연준에 따르면, 원활한 시장 기능을 위해서는 지급준비율이 2조 8천억 달러에서 3조 4천억 달러 사이로 유지되어야 합니다. 그러나 GDP가 30조 5천억 달러에 달한 것을 고려하면, 10% 기준은 지급준비율이 3조 500억 달러를 초과해야 한다는 것을 의미합니다.

현재 우리의 준비금은 2조 9,600억 달러입니다. 간단히 말해, 우리는 위험에 처해 있습니다. 그리고 RRP(연준의 기준금리)가 사실상 고갈되었기 때문에 연준은 더 이상 여유 자금이 없습니다.

올해 1월 기준 은행 지급준비금은 약 3조 4천억 달러, RRP는 약 6천억 달러, 총 유동성은 약 4조 달러였습니다. 즉, 1년도 채 되지 않아 전체 시스템 유동성이 1조 달러 이상 감소했습니다. 설상가상으로 연준은 여전히 매달 250억 달러의 속도로 양적 긴축을 시행하고 있습니다.

이번에는 2019년보다 더 나쁠 것이다

어떤 사람들은 2019년에도 비슷한 상황을 겪었을 것이라고 생각할지도 모릅니다. 당시 외환보유액이 1조 5천억 달러로 떨어졌지만, 모든 것이 잘 풀렸고 이번에도 마찬가지일 것이라고 말입니다. 하지만 진실은 이번에 우리가 직면한 유동성 위기가 2019년보다 더 심각할 수도 있다는 것입니다.

2019년 기준 보유액은 1조 5천억 달러로, GDP의 약 7%(당시 GDP는 약 21조 4천억 달러)로 감소했습니다. 금융 시스템은 마비되었고, 레포 시장은 폭락했으며, 연준은 공황 상태에 빠져 통화를 찍어내기 시작했습니다. 현재 은행 보유액은 GDP의 9.71%입니다. 이는 파월 의장이 제시한 적정 보유액 기준인 10%에는 미치지 못하지만, 2019년보다 여전히 높은 수준입니다. 그렇다면 상황은 왜 악화되었을까요?

세 가지 이유가 있습니다.

- 금융 시스템의 절대 규모가 커졌습니다. 은행 시스템 규모와 대차대조표가 확대되었으며, 시스템을 원활하게 운영하는 데 필요한 준비금 규모 또한 증가했습니다. 2019년 7% 수준이었던 준비금 비율은 위기를 촉발했습니다. 현재 GDP의 9.71%에 달하는 준비금은 이미 위기 징후를 보이고 있으며, 준비금 수준이 감소함에 따라 이러한 압력 지점은 더욱 악화될 가능성이 높습니다.

- 더 이상 RRP 완충액이 없습니다 . 2019년에는 RRP가 거의 존재하지 않았지만, 팬데믹 이후 금융 시스템은 이러한 추가적인 유동성 완충액에 익숙해졌습니다. 이제 RRP가 사라진 만큼, 금융 시스템은 RRP 없이 운영될 수 있도록 재조정해야 합니다.

- 규제 요건이 더욱 엄격해졌습니다 . 2008년 금융 위기와 2023년 지역 금융 위기 이후 은행들은 더욱 엄격한 유동성 요건에 직면하고 있습니다. 은행들은 유동성 커버리지 비율(LCR)과 같은 규제를 충족하기 위해 더 많은 고품질 유동자산(HQLA)을 보유해야 합니다. 은행 지급준비금은 가장 우수한 유동성 자산입니다. 지급준비금이 감소함에 따라 은행은 규제 최소 한도에 도달합니다. 이 경우, 은행은 대출 축소, 유동성 비축, 그리고 당일 조달 금리(SOFR) 인상과 같은 방어적 조치를 취하기 시작합니다.

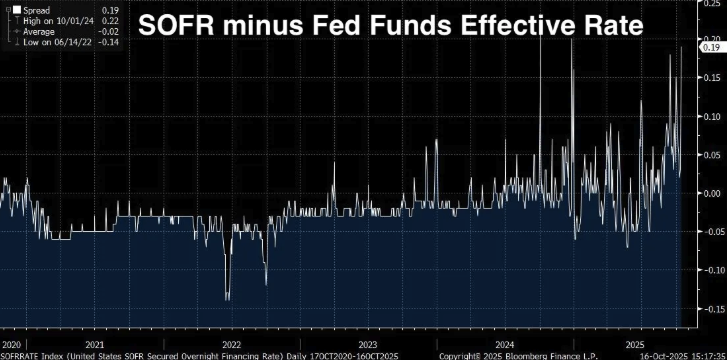

SOFR 스프레드가 확대되고 있습니다

은행 준비금의 축적과 RRP의 고갈이 유동성 위기로 향하는 과정에서 마주치는 "중단 신호" 중 일부에 불과하다면, 앞으로 우리는 진짜 "깜빡이는 빨간불"을 보게 될 것입니다.

SOFR/실질 연방 기금 금리 스프레드

SOFR(Secured Overnight Financing Rate, 담보대출금리)은 금융기관이 미국 국채를 담보로 현금을 하룻밤에 빌릴 때 지불하는 금리입니다. 이는 런던은행간금리(LIBOR)를 대체하여 단기 금리의 주요 벤치마크로 자리 잡았으며, 일일 거래량이 약 1조 달러에 달하는 미국 국채 환매조건부채권(Repo) 시장의 실제 거래를 기반으로 산정됩니다.

실효 연방기금금리(EFFR)는 은행이 무담보 하룻밤 대출 지급준비금 잔액에 대해 지급하는 금리입니다. 일반적으로 이 두 금리는 수 베이시스포인트(bp) 이내로 매우 가깝게 움직입니다. 두 금리 모두 하룻밤 금리이며, 연방준비제도(Fed) 정책에 연동되고, 단기 자금 조달 상황을 반영합니다.

모든 것이 정상일 때는 거의 동일하지만, SOFR이 EFFR보다 상당히 상승하기 시작하면 위험 신호가 발생합니다. 즉, 담보 대출(즉, 미국 국채 담보 대출)이 은행 간 무담보 대출보다 갑자기 더 비싸진다는 것을 의미합니다.

일반적으로 국채처럼 견고한 담보에 대한 대출 비용은 더 높아지는 것이 아니라 낮아야 합니다. 따라서 그 반대의 상황이 발생하면, 준비금 부족이나 대차대조표 축소와 같은 시스템상의 문제를 시사합니다.

SOFR이 EFFR보다 높을 때, 이는 은행이 "미국 재무부 담보를 더 높은 금리로 받는 것보다는 무담보 대출을 더 낮은 금리로 제공하겠습니다"라고 말하는 것과 같습니다. 이는 건전하고 유동적인 시장에서는 발생하지 않습니다. 유동성이 고갈되기 시작할 때만 발생합니다.

금리 차이가 구조적으로 확대되고 있다

이 스프레드는 2024년부터 2025년까지 꾸준히 확대되어 현재 0.19(19bp) 수준입니다. 이는 크지 않은 수치처럼 들릴 수 있지만, 당일 펀딩 시장에서는 상당한 수준입니다.

2020년과 2022년 사이의 평균 스프레드는 약 -0.02였으며, 2022년 6월 14일 -0.14로 최저치를 기록했습니다. 그러나 2024년 10월 1일 스프레드는 0.22로 정점을 찍었고, 현재 0.19입니다. 마이너스에서 플러스로의 스프레드 변화는 단기적인 급등이 아니라, 시장 상황이 지나치게 경색되었음을 나타내는 구조적 변화입니다.

SOFR 스프레드가 중요한 이유

SOFR/EFFR 스프레드는 실시간 시장 신호입니다. GDP와 같은 후행 지표나 소비자 심리 지수와 같은 조사가 아닙니다. 세계에서 가장 크고 유동성이 높은 자금 시장에서 실제로 차입 및 대출되는 금액을 나타냅니다.

확산이 계속 확대되는 경우 다음을 의미합니다.

- 은행은 자유롭게 대출할 수 있는 초과 준비금을 보유하고 있지 않습니다. 만약 초과 준비금이 있다면, SOFR 시장에서 더 높은 금리로 대출하여 차익거래를 통해 스프레드를 상쇄할 것입니다.

- 연준의 공개시장조작은 미흡했습니다. 연준은 은행들이 미국 국채를 고정금리로 차입할 수 있도록 허용함으로써 자금 조달 스트레스를 방지하기 위해 고안된 상시환매조건부채권매입기구(SRF)를 운영하고 있습니다. 이 제도가 있음에도 불구하고, 상시환매조건부채권매입기구(SOFR)는 높은 수준에서 거래되고 있는데, 이는 지급준비금 수요가 연준의 공급을 초과하고 있음을 시사합니다.

- 연말 압박이 심화되고 있습니다. 은행들은 분기 및 연말에 추가적인 대차대조표 검토와 규제 기관의 보고 의무에 직면하고 있습니다. 이러한 압박이 이제 정규 거래일에도 영향을 미치고 있어, 지급준비율이 너무 낮음을 시사합니다.

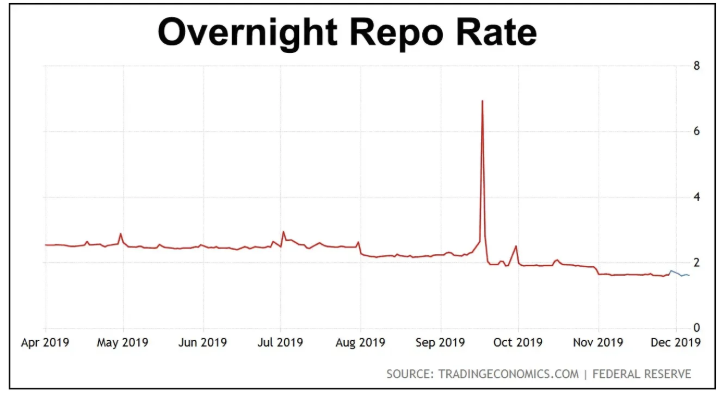

- 2019년과 같은 위기가 눈앞에 다가왔습니다. 현재 구조적인 상승세를 보이고 있지만, (아직까지는) 공황 상태는 아닙니다. 2019년 9월, 오버나이트 레포 금리는 점진적으로 상승한 것이 아니라, 거의 하룻밤 사이에 2%에서 10%로 급등했습니다.

연준은 이것이 무엇을 의미하는지 잘 알고 있습니다. SOFR 스프레드는 뉴욕 연준 트레이딩 데스크에서 매일 모니터링하는 주요 지표 중 하나입니다. 연준은 마지막으로 스프레드가 이렇게 확대되었을 때 어떤 일이 일어났는지 알고 있으며, 조치를 취하지 않을 경우 어떤 일이 일어날지도 알고 있습니다.

2019년 9월에 레포 위기가 다시 나타날까?

2019년 9월 17일. 연방준비제도(Fed) 정책을 주시하는 사람이라면 기억해야 할 날입니다. 그날 아침, 오버나이트 레포 금리(은행들이 미국 국채를 담보로 하룻밤 사이에 돈을 빌릴 때 적용되는 금리)가 약 2%에서 10%로 급등했습니다.

당시 연준의 목표 금리는 2.00~2.25%였고, 레포 금리는 몇 시간 만에 연준 정책 금리의 5배로 뛰었습니다. 이는 은행 준비금이 매우 낮아졌기 때문입니다.

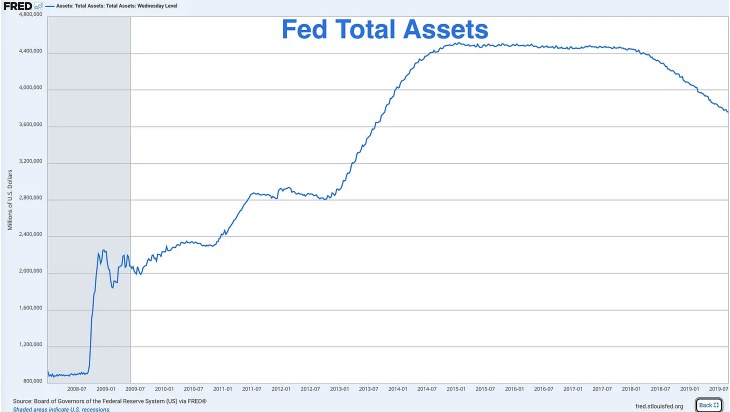

금융 위기 이후 연준은 다양한 양적 완화 프로그램을 통해 1조 달러 미만이었던 대차대조표를 4.5조 달러 이상으로 확대했습니다. 그러나 2017년부터는 채권 만기 시 재투자 없이 채권을 발행하여 대차대조표를 축소하는 양적 긴축 정책을 시행하기 시작했습니다.

2019년 9월까지 외환보유액은 약 1조 5천억 달러로 감소했는데, 이는 당시 GDP(약 21조 4천억 달러)의 약 7%에 해당합니다. 연준은 순진하게도 이것이 괜찮다고 생각했지만, 틀렸다는 것이 증명되었습니다.

당시 여러 가지 치명적인 요인이 합쳐져 당일 리포 금리가 급등하게 되었습니다.

- 법인소득세 납부 – 9월 중순은 법인소득세 납부 마감일입니다. 기업들이 미국 정부에 납부하기 위해 은행 시스템에서 준비금을 인출하고 있어 일시적으로 유동성이 고갈되고 있습니다.

- 재무부 결제 – 대규모 재무부 경매가 방금 결제되어 시스템에서 추가 준비금이 제거되었습니다.

- 버퍼 없음 – 오늘날(권장 권장 금액이 고갈되기 전)과 달리 2019년에는 준비금이 유동성의 유일한 원천이었습니다.

- 규제 제한 – 2008년 이후의 규제로 인해 은행은 이자율이 상승하더라도 특정 비율을 유지해야 하기 때문에 준비금을 대출하기 꺼려졌습니다.

연준의 대책: 코로나19 이전 양적완화

연준은 당연히 공황 상태에 빠졌고, 몇 시간 만에 긴급 레포 운영을 발표하여 당일 자금 시장에 수백억 달러를 투입했습니다. 이후 몇 주 동안 연준은 시장을 구제하기 시작했습니다.

- 매일 레포 거래를 실시하면 수천억 달러 규모의 일시적 유동성이 시장에 공급됩니다.

- 미국 재무부 채권을 다시 매수할 것이라고 발표했습니다(즉, 대차대조표를 확대한다는 뜻입니다).

- 예정보다 몇 달 앞서 양적 긴축을 종료하고 2019년 10월부터 양적 완화를 시작했습니다.

연방준비제도의 총자산은 양적완화 덕분에 2019년 말부터 증가하기 시작했고, 인쇄도 시작되었습니다.

하지만 이 모든 일은 코로나19 봉쇄 조치가 시행된 첫 6개월 동안 발생했습니다. 따라서 연준이 양적 완화를 재개한 것은 팬데믹 때문이 아니라, 경기 침체 때문이 아니라, 전통적인 의미의 금융 위기 때문이 아니라, 은행의 지급준비금이 너무 부족하고 금융 시스템의 "배관"이 망가졌기 때문입니다.

이제 연준은 다시 한번 은행 준비금이 부족하다는 문제에 직면하게 되었고, 우리는 아직 위기의 초기 단계에 있습니다.

오늘날과 2019년 위기의 차이점

하지만 현재와 2019년 사이에는 위기를 더욱 악화시키는 몇 가지 차이점이 있습니다.

- 재무부는 더 많은 채권을 발행해야 합니다.

2019년 연방 재정 적자는 연간 약 1조 달러였습니다. 역사적 기준으로는 높은 수준이지만 감당할 수 있는 수준이었습니다. 현재 연간 2조 달러가 넘으며, 그 끝은 보이지 않습니다. 재무부는 정부 재정을 지원하기 위해 막대한 양의 채권을 발행해야 하며, 발행되는 채권 1달러는 은행 시스템의 유동성을 고갈시킬 가능성이 있습니다.

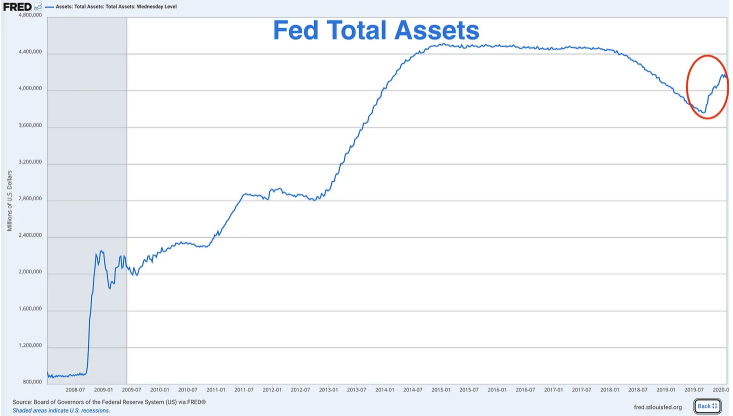

- 연준의 대차대조표는 예상보다 훨씬 크다

2019년 레포 위기가 발발했을 당시 연준의 대차대조표는 약 3조 8천억 달러였습니다. 2조 달러의 양적긴축(QT) 이후에도 현재 연준의 대차대조표는 약 6조 9천억 달러에 불과합니다. 연준은 대차대조표를 위기 이전 수준으로 "정상화"했어야 했습니다. 하지만 지금은 그럴 수 없습니다. 시도할 때마다 같은 문제, 즉 지급준비금 부족에 직면하기 때문입니다.

연준은 사실상 영구적인 양적완화(QE)에 돌입했습니다. 시스템을 붕괴시키지 않고서는 양적완화를 크게 줄일 수 없고, 인플레이션을 부추기지 않고서는 현재 수준을 유지할 수 없습니다.

- 높은 비축량 수준은 시스템에 균열을 유발합니다.

2019년 위기 발발 당시 외환보유액은 GDP의 7%에 달했습니다. 현재 9.7%라는 수치는 경고 신호입니다. 이는 금융 시스템이 원활하게 기능하기 위해 더 높은 수준의 외환보유액이 필요함을 시사합니다. 경제, 은행 시스템, 그리고 레버리지 비율이 모두 커지고 규제 요건도 더욱 엄격해짐에 따라 필요한 완충 장치 또한 더 커졌습니다.

2019년에 GDP의 7%가 시스템을 붕괴시켰고, 오늘날 우리는 이미 9.7%에 직면해 있습니다. 시스템이 붕괴되기 전에 이 숫자가 얼마나 더 낮아질 수 있을까요?

연준은 이미 신호를 보냈다

파월 의장이 연준이 "향후 몇 달 안에 대차대조표 축소를 중단할 수도 있다"고 발언한 것은 단순한 발언이 아니라 신중하게 고려된 신호였습니다. 연준은 2019년처럼 예상치 못한 상황에 직면하여 공황 상태에 빠진 긴급 조정을 하지 않으려고 정책 전환을 준비하고 있습니다.

이번에는 자신들이 통제력을 행사하고 있는 것처럼 행동하고 싶어 합니다. 하지만 통제력은 환상일 뿐이며, 그 결과는 똑같습니다. 양적 긴축은 끝나고 양적 완화가 시작될 것입니다.

이제 유일한 질문은 진실이 밝혀질 때까지 기다릴 것인가, 아니면 먼저 공격할 것인가입니다.

연방준비제도는 양적완화(QE)를 시행해야 한다

우리는 이미 미국 경제가 위기에 처해 있다는 사실을 알고 있습니다. 극도로 낮은 준비금, 고갈된 RRP, 그리고 확대된 SOFR 스프레드가 그 상황의 심각성을 2019년보다 더 심각하게 인식하고 있습니다. 이제 연준이 준비금 수준에 대해 왜 그렇게 우려하는지, 그리고 이 유동성 위기가 심각해지면 어떤 일이 일어날지 알아보겠습니다.

준비금 요건이 GDP의 10~11% 미만으로 떨어지면 은행은 다음과 같은 스트레스 행동을 보이기 시작합니다.

- 다른 은행에 하룻밤 사이에 준비금을 빌려주는 것을 꺼려함

- 예상치 못한 수요를 충족하기 위한 유동성 비축

- 단기 대출에 더 높은 이자율 부과(SOFR 스프레드)

- 실물경제 대출을 줄이세요

- 대차대조표가 더욱 방어적으로 변한다

현재 준비금 비율이 GDP의 9.71%에 달하면서, 통화 전송 메커니즘이 붕괴되기 시작했을 가능성이 있습니다.

2023년 은행 위기의 상처

연방준비제도와 규제 당국은 2023년 3월 지역 은행 위기로 심각한 어려움을 겪었습니다. 실리콘밸리은행과 퍼스트 리퍼블릭은행 같은 은행들의 파산은 유동성 관리 부실에서 기인했습니다. 금리 상승으로 장기 채권 보유액이 손실되었고, 예금자들이 자금을 인출하자 은행들은 채권을 매각하지 않고는 자금 유출을 메울 수 없어 막대한 손실을 입었습니다.

결국 연방준비제도의 개입과 은행이 부실 채권을 액면가로 대출받을 수 있도록 하는 은행 만기 자금 조달 프로그램(BTFP)의 출시로 위기는 예방될 수 있었습니다.

오늘날에도 위기는 여전히 생생하며, 은행들이 여전히 큰 타격을 입고 있고, 규제 당국의 감시가 엄격하며, 이자율이 이미 10% 임계값 아래에 있는 상황에서 양적 긴축을 통해 전반적인 준비금 공급을 줄이려고 노력한다면 파월이 이미 양적 긴축을 종료하자고 말하는 이유를 이해할 수 있을 것입니다.

연준은 앞으로 나아가야 합니다.

현재 GDP가 30조 5천억 달러이고 연간 성장률이 약 2~3%인 상황에서, 올해 GDP가 3% 성장한다면 약 9천억 달러의 추가 생산이 발생할 것입니다. 연준이 지급준비금을 GDP의 약 10% 수준으로 유지하려면 지급준비금이 매년 약 900억 달러씩 증가해야 합니다.

그 대신 연준은 매년 약 3,000억 달러(매월 250억 달러 x 12)씩 준비금을 줄여왔습니다. 연준이 오늘 양적 완화를 중단하고 준비금을 2조 9,600억 달러로 안정화하더라도, GDP 대비 준비금 비율은 시간이 지남에 따라 9.7%에서 9.5%로, 그리고 9.2%로, 심지어 그보다 더 낮아질 것입니다.

비율을 안정적으로 유지하거나 10% 이상으로 되돌리기 위해 연준은 두 가지 옵션을 가지고 있습니다.

- 비축금 증가율은 GDP와 일치합니다(적당한 양적 완화)

- 브레이크아웃이 발생할 때까지 비율을 점차 낮추십시오.

세 번째 선택지는 없습니다. 간단히 말해, 연준은 마치 햄스터 바퀴에 갇힌 쥐처럼 앞으로 나아가야 합니다.

연준은 12월이나 1월 FOMC 회의에서 양적 긴축 종료를 공식 발표할 예정입니다. 정책 전환이라기보다는 "충분한 준비금을 유지하기 위한 기술적 조정"이라고 설명할 것입니다. 연말 이전에 또다시 상당한 준비금 인하가 발생할 경우, 연준은 2019년처럼 긴급 성명을 발표해야 할 수도 있습니다.

연준은 항상 초과수치를 기록한다

연방 정부는 연간 2조 달러가 넘는 적자를 기록하고 있으며, 재무부는 막대한 양의 채권을 발행해야 합니다. RRP(예금보장비율)가 고갈되면 자금은 어디서 조달될까요? 금리가 급등하지 않는 한 연간 2조 달러에 달하는 채권을 흡수할 민간 수요가 충분하지 않습니다. 은행들이 보유지분을 국채 매입에 사용한다면, 보유지분은 더욱 고갈되어 문제가 더욱 악화될 것입니다.

이로 인해 연준은 다시 최후의 매수자가 될 수밖에 없습니다. 더욱이 GDP가 연 2~3% 성장함에 따라, 현재 통화 비율을 유지하려면 매년 600억~900억 달러의 지급준비금이 증가해야 합니다.

2008년부터 2014년까지의 기간을 돌이켜보면, 연준의 양적완화 정책은 제한적이지 않았습니다. 연준은 세 차례의 양적완화와 한 차례의 역효과를 냈고, 그 결과 연준의 대차대조표는 9천억 달러에서 4조 5천억 달러로 증가했습니다.

2019~2020년을 살펴보면, 2019년 10월에 대차대조표 확대(국채 매입으로 매달 600억 달러)를 재개했습니다. 그러다가 코로나19가 발생하자 또다시 공격적인 확대에 나서 몇 달 만에 5조 달러를 추가했습니다.

연준이 완화 정책으로 전환할 때는 항상 과도한 정책이 적용됩니다. 따라서 이러한 양적 긴축 주기가 끝나면 연준의 완만하고 점진적인 양적 완화를 기대하기보다는, 급격한 경기 확장을 예상해야 합니다.

연방준비제도는 "충분한 준비금을 유지하고 원활한 시장 기능을 보장하기 위해" 매달 600억 달러에서 1,000억 달러 규모의 미국 국채를 매입할 수 있습니다.

우리는 어떻게 해야 할까?

중앙은행이 무제한으로 돈을 인쇄하기 시작하면 우리가 할 수 있는 합리적인 대응은 그들이 인쇄할 수 없는 자산, 즉 금과 비트코인을 보유하는 것뿐입니다.

시장은 이미 양적 완화를 금 가격에 반영하여 금값을 급등시켰습니다. 2025년 1월 금값은 약 2,500달러였습니다. 현재 금값은 70% 이상 상승하여 온스당 4,000달러를 상회하고 있습니다. 현명한 투자자들은 연준의 양적 완화 발표를 기다리지 않고 이미 매수에 나섰습니다.

금 외에도 비트코인은 다가올 양적 완화의 쓰나미에 대처할 수 있는 가장 좋은 자산입니다.

비트코인은 총 공급량이 2,100만 개로 고정된, 진정으로 희소성이 높은 최초의 디지털 자산입니다. 연방준비제도는 무제한으로 달러를 발행할 수 있지만, 연방준비제도, 정부, 기업, 채굴자 모두 비트코인을 더 많이 발행할 수는 없습니다.

동시에 비트코인은 다음과 같은 이유로 금보다 더 큰 성장 가능성을 가지고 있습니다.

- 금으로 돈을 버는 것보다 비트코인으로 돈을 버는 것이 더 어렵습니다.

- 금 공급량은 채굴을 통해 매년 약 1.5~2%씩 증가합니다. 금의 희소성은 절대적인 것이 아니라 상대적인 것입니다. 비트코인 공급량은 고정된 감소율(4년마다 절반으로 줄어듬)로 증가하여 2140년경 2,100만 개라는 절대 정점에 도달할 것입니다. 그 이후로는 더 이상 비트코인이 발행되지 않으며, 이는 영원히 지속될 것입니다.

- 비트코인은 인류 역사상 돈을 벌기 가장 어려운 화폐입니다.

- 비트코인은 금을 추종하며 승수 효과를 보입니다. 현재 비트코인의 성과는 금보다 상당히 "뒤처져" 있지만, 역사적으로 통화 정책에 대한 우려로 금이 계속 상승할 경우, 비트코인은 결국 금을 따라잡고 금의 상승률을 상회하는 경우가 많습니다.

- 비트코인은 국가 부채 폰지 사기에서 완전히 벗어날 수 있게 해줍니다. 금은 인플레이션으로부터 당신을 보호하지만, 비트코인은 그 이상의 역할을 합니다. 비트코인은 시스템 외부에 완전히 존재합니다. (적절하게 보관한다면) 압류되거나, 평가절하되거나, 중앙은행에 의해 조작될 수 없습니다.

요약하자면, 연방준비제도가 양적긴축에서 양적완화로 전환하려는 이유와 유동성 상황, 그리고 비트코인과 금이 다가올 통화 확대 기간 동안 보유할 가치가 있는 자산인 이유를 이해한 후에는 여러분의 투자 행동이 더 현명해지기를 바랍니다.