1. "TACO 거래"의 개념

"TACO"라는 개념은 올해 5월 파이낸셜 타임스 칼럼니스트 로버트 암스트롱이 처음 사용한 것으로, "트럼프는 항상 겁에 질려 물러난다(Trump Always Chickens Out)"는 뜻입니다. 이 개념은 트럼프 미국 대통령의 전형적인 정책 스타일에서 비롯되었습니다. 무역이나 관세와 같은 현안에 대해 그는 종종 강경한 수사나 공격적인 조치를 통해 협상 카드를 만들어 정치적 압력과 여론을 형성합니다. 그러나 시장 변동성이 심화되거나 경제가 압박을 받으면 그는 경제 펀더멘털에 큰 영향을 미치지 않도록 재빨리 입장을 완화합니다. 먼저 압력을 가하다가 점진적으로 양보하는 이러한 패턴은 시장이 예측할 수 있는 정책 사이클을 형성하며, 트럼프 정책의 리듬과 시장에 미치는 영향을 이해하는 데 중요한 단서를 제공합니다.

이러한 논리에 따라 "TACO 트레이딩"은 정책 변화를 중심으로 한 투기적 전략으로 정의됩니다. TACO 트레이딩의 핵심은 정치적 신호와 시장 가격 간의 단기적 일치를 파악하는 것입니다. "TACO 트레이딩"은 일반적으로 정책 신호 발동, 시장 반응 증폭, 그리고 심리 회복 및 수렴이라는 완전한 순환을 따릅니다. 이 과정은 관세, 수출 통제, 제재 발표와 같은 정치적 이슈에 대한 강력한 정책 신호가 발표되는 것으로 시작되는 경우가 많으며, 이는 시장 위험 프리미엄을 급격히 상승시키고 불확실성을 유발합니다. 이후 시장은 빠르게 재평가되고 레버리지 및 파생상품 포지션은 수동적으로 청산되어 자산 가격이 급락합니다. 정책 기조가 실용주의로 전환되거나 타협의 조짐이 나타나면 시장의 신뢰는 점진적으로 회복되고 위험 선호도는 반등하며 자본 유입이 다시 유입되어 감정적 매도에서 합리적 회복으로 이어지는 순환이 완성됩니다. 특히 "TACO 트레이딩"은 뚜렷한 타이밍과 리듬 패턴을 보이는 경우가 많습니다. 강력한 신호는 종종 주말이나 야간에 발생하여 유동성 격차를 이용해 가격 격차와 감정적 충격을 일으키는 반면, 비둘기파적 성명은 일반적으로 주중에 발생하여 기대치를 안정시키고 시장 심리를 회복시킵니다.

출처: tradosaure

2. “TACO 거래”로 인한 암호화폐 연계

"TACO 거래" 논리가 시장에 계속 재등장하면서 그 영향은 기존 자산을 넘어 더욱 두드러지게 나타났습니다. 예를 들어, 10월 10일 트럼프 미국 대통령은 중국 수출품에 100%의 추가 관세를 부과할 계획을 발표하고, 11월 1일까지 중국산 핵심 소프트웨어와 희토류 관련 제품에 대한 수출 통제를 시행하도록 상무부에 지시했습니다. 시장은 이러한 갑작스러운 발언을 2020년 이후 미중 무역 정책의 가장 중요한 변화로 받아들였으며, 글로벌 공급망 차질 위험에 대한 재평가를 촉발했습니다. 결과적으로 미국 주식 선물은 급락했고, 다우존스 산업평균지수는 1.9%, 나스닥 지수는 3.6% 하락 마감했습니다. 그러나 불과 이틀 후, 백악관의 입장은 크게 바뀌었습니다. 10월 12일, 트럼프 대통령은 연설에서 협력을 통해 이견을 해소하겠다는 의지를 강조했고, 밴스 부통령은 관세 계획이 아직 검토 중이라고 밝혔습니다. 10월 13일, 다우존스 산업평균지수는 1.3%, 나스닥 지수는 1.6% 반등하며 시장 위험 선호도가 빠르게 회복되고 있음을 시사했습니다. 강세 압력에서 완화 및 회복으로 이어지는 흐름은 정치적 신호로 단기 공황을 조성한 후 조정을 거쳐 거래 반등을 가져오는 "TACO 거래"의 특징을 다시 한번 확인시켜 줍니다.

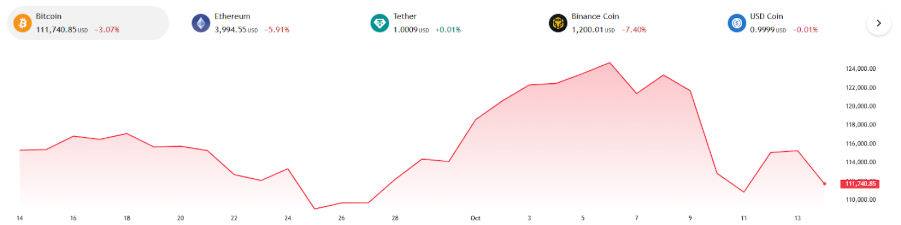

암호화폐 시장은 이 "TACO 트레이딩" 사이클 동안 기존 자산에 비해 더 큰 민감도와 증폭을 보였습니다. 높은 레버리지 구조, 지속적인 거래 메커니즘, 그리고 유동성 중심의 특성으로 인해 암호화폐 자산은 정책 불확실성에 가장 먼저 반응했습니다. 10월 11일, 비트코인 가격은 114,500달러에서 104,800달러로 급락하며 하루 만에 8% 이상 하락했습니다. 이더리움은 잠시 4,000달러 아래로 떨어졌습니다. "10월 11일 폭락"은 암호화폐 역사상 최대 규모의 청산 사건으로 기록되었으며, 시장 전체에서 총 190억 달러에 달하는 강제 청산이 이루어졌습니다. 주요 거래소들은 자동 디레버리징 메커니즘을 가동했고, 자금 조달 금리는 2022년 약세장 이후 최저 수준으로 떨어졌습니다. 10월 12일 정책 기조가 완화되고 위험 심리가 회복되면서 비트코인은 115,000달러를 돌파하며 가장 먼저 반등했고, 이더리움 또한 4,100달러 선으로 복귀했습니다. 이는 암호화폐 시장이 "TACO 거래" 체인에서 가장 감정적으로 회복력이 강한 시장으로 자리 잡고 있음을 보여줍니다. 암호화폐 시장의 가격 변동은 기존 시장의 위험 프리미엄 조정과 일치할 뿐만 아니라, 감정적 피드백을 통해 정책 신호가 시장에 미치는 영향을 심화시킵니다.

출처: tradingview

출처: tradingview

3. "TACO 거래"의 회색선

"TACO 거래"로 촉발된 극심한 변동성 이후, 시장은 근본적인 위험에 집중하기 시작했습니다. 이번 폭락은 정책 기대에 대한 자연스러운 반응이었을까요, 아니면 특정 자본 집단이 조장한 유동성 함정이었을까요? 온체인 분석가 아이(Eye)는 폭락 이전의 공매도 활동에서 상당한 이상 징후를 발견했습니다. 이후 온체인 거래 기록과 관련 지갑이 노출되면서 이러한 분석은 더욱 뒷받침되었습니다. 10월 8일부터 9일 사이, 가렛 진(Garrett Jin)이라는 고래 계좌가 하이퍼리퀴드(Hyperliquid) 플랫폼에서 이틀 연속 약 3만 5천 개의 비트코인을 매도하여 동시에 7억 3,500만 달러 규모의 BTC 영구 공매도 포지션을 구축했습니다. 10월 10일 저녁부터 10월 11일 새벽까지 하이퍼리퀴드와 바이낸스(Binance)와 같은 주요 플랫폼의 퀀트 전략이 위험 관리 임계값을 발동하여 네트워크 청산 금액이 한 시간 만에 90억 달러로 급증했고, 이는 "10월 11일 폭락"의 직접적인 원인이 되었습니다. 온체인 추적 결과, 이러한 대규모 공매도 거래와 관련된 자금이 거래 전에 의도적으로 분할되어 여러 계층의 주소를 통해 반복적으로 이체된 것으로 드러났습니다. 몇 시간 후, 자금 중 일부는 여러 바이낸스 예금 계좌로 재이체되었습니다. 이 중 하나는 이더리움 도메인 ereignis.eth의 주소로 유입된 것으로 확인되었습니다. 이 주소의 활동 타임라인은 앞서 언급된 계좌들과 매우 겹치는데, 이는 이 자금이 동일한 주체에 의해 조작되었을 가능성이 있음을 시사합니다.

최근의 동향은 "TACO 거래"를 둘러싼 모호한 영역의 복잡성을 더욱 드러냅니다. 아이(Eye)는 개럿 진(Garrett Jin)이 정보 제공자 역할을 했을 가능성이 있으며, 유출자는 그에게 직접 정보를 제공하지 않고 중개인을 통해 정보를 제공했을 가능성이 높다고 시사합니다. 이 중요한 정보는 미국 대통령 참모진과 접촉할 수 있는 내부자로부터 나왔습니다. 분석에 따르면 핵심 거래자는 잭 윗코프(Zach Witkoff)와 체이스 헤로(Chase Herro, 둘 다 트럼프 가문의 암호화폐 프로젝트인 월드 리버티 파이낸셜(World Liberty Financial)의 공동 창립자)로 추정됩니다. 이들은 이 정보를 사전에 악용하여 정책 발표 전에 유리한 위치를 선점하기 위해 내부 거래 그룹을 구성하고, 이를 통해 시장 변동성을 증폭시킨 것으로 보입니다. 아이는 심지어 트럼프 대통령의 장남이 개입했을 가능성도 시사했습니다. 10월 14일, 아이는 개인 안전상의 이유로 추가 정보 공개를 중단한다고 발표했습니다. 그러나 이는 정책 기대가 거래 가능한 신호로 자리 잡으면서 암호화폐 시장과 권력 정보 간의 경계가 서서히 무너지고 있음을 보여줍니다.

출처: @eyeonchains

"TACO 거래"의 양날의 검

"TACO 트레이딩"의 부상은 본질적으로 정책이 지배하고 펀더멘털은 뒷전으로 밀려나는 환경에서 형성된 적응적 가격 메커니즘입니다. 투자자들은 점점 더 정책 신호를 기반으로 결정을 내리고 있으며, 정책은 자산 가격에 영향을 미치는 주요 변수로서 경제 데이터를 점차 대체하고 있습니다. 금리 전망, 규제 정책, 지정학적 발표 등 어떤 것이든 이러한 요소들은 거래 행동으로 빠르게 전환됩니다. 지속적인 거래 시간, 높은 유동성, 그리고 뛰어난 반응성을 갖춘 암호화폐 시장은 정책 예측을 실시간으로 포착하는 레이더 역할을 합니다. 이는 실제로 시장 반응성을 향상시켰지만, 구조적인 문제도 야기했습니다. 가격과 실제 경제 활동 간의 상관관계가 약화되었고, 거래는 프로토콜의 근본적인 가치보다는 정책 변화에 베팅하는 양상을 띠게 되었습니다.

더 심각한 위험은 정책이 결국 안정으로 회귀할 것이라는 "TACO 트레이딩"의 암묵적인 전제에 있습니다. 그러나 시장이 일반적으로 안정으로의 회귀에 베팅할 때, 거래 행동 자체가 가격 신호를 통해 정책 입안자의 판단에 역으로 영향을 미쳐 변동성과 불확실성을 증폭시킬 수 있습니다. 높은 레버리지와 민감한 청산 메커니즘을 가진 암호화폐 시장의 경우, 이러한 피드백 루프는 특히 위험하며 심지어 시스템적 유동성 위험으로 발전할 수도 있습니다. 이러한 의미에서 "TACO 트레이딩"은 전략적 프레임워크이자 시장 행동을 반영하는 거울입니다. 이러한 환경에서 투자자들은 유동성 안정성과 위험 노출의 회복력에 더욱 주의를 기울여야 할 수 있으며, 진정한 경쟁력은 정책 변화의 속도를 예측하는 것이 아니라 정책 불확실성 속에서 안정성과 적응력을 유지하는 능력에 달려 있다는 점을 인식해야 합니다.

- 核心观点:TACO交易策略放大加密市场波动。

- 关键要素:

- 特朗普政策先施压后让步循环。

- 加密市场高杠杆加剧价格敏感度。

- 巨鲸利用内幕信息提前建仓做空。

- 市场影响:加剧市场波动与系统性风险。

- 时效性标注:短期影响