Curve 팀이 새로운 사업을 시작합니다. 수익률 기반(Yield Basis)이 차세대 DeFi 애플리케이션으로 자리매김할까요?

- 核心观点:YieldBasis通过杠杆和再平衡消除无常损失。

- 关键要素:

- 使用闪电贷构建2倍杠杆头寸。

- 自动再平衡维持50%债务比率。

- 费用分配激励用户和治理参与。

- 市场影响:提升流动性提供者收益,推动DeFi创新。

- 时效性标注:中期影响

원작자: Saint

원문: AididiaoJP, Foresight News

가끔씩 암호화폐 시장에 DeFi 히트 상품이 등장합니다.

Pumpfun은 토큰 발행을 쉽게 만들고, Kaito는 콘텐츠 배포에 혁명을 일으켰습니다.

이제 YieldBasis는 유동성 공급자가 수익을 창출하는 방식을 새롭게 정의할 것입니다. 즉, 변동성을 수익으로 전환하고 일시적인 손실을 없애는 것입니다.

이 글에서는 YieldBasis의 기본 사항을 살펴보고, YieldBasis의 작동 방식을 설명하며, 관련 투자 기회를 강조하겠습니다.

개요

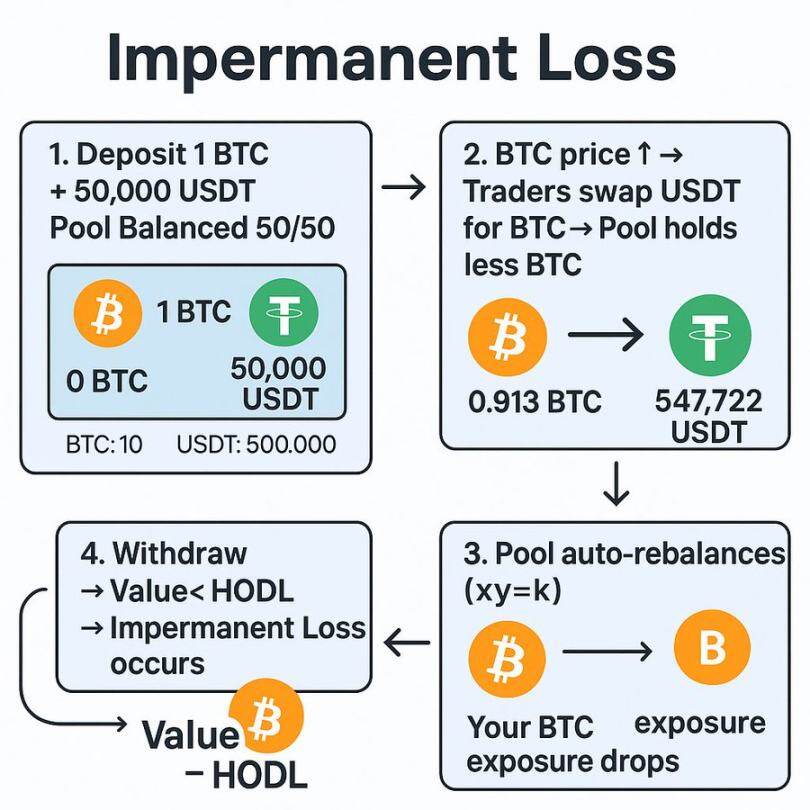

이중 자산 풀에 유동성을 제공한 적이 있다면 일시적인 손실을 직접 경험했을 가능성이 높습니다.

하지만 이 개념에 익숙하지 않은 분들을 위해 간단히 요약해 보겠습니다.

일시적 손실은 두 자산 풀에 유동성이 제공될 때 발생하는 일시적인 가치 손실입니다.

사용자가 이러한 자산 간에 거래하면 풀은 자동으로 재조정되며, 일반적으로 유동성 공급자가 매도되는 자산을 더 많이 보유하게 됩니다.

예를 들어, BTC/USDT 풀에서 BTC 가격이 오르면 트레이더는 이익을 위해 BTC를 풀에 매도하고, 유동성 공급자는 결국 더 많은 USDT를 보유하게 되고 더 적은 BTC를 보유하게 됩니다.

자금을 인출할 때, 포지션의 총 가치는 일반적으로 BTC를 그냥 보유했을 때보다 낮습니다.

2021년 초만 해도 높은 연간 수익률과 유동성 인센티브가 이를 상쇄하기에 충분했습니다.

하지만 DeFi가 성숙해짐에 따라 일시적인 손실은 실제로 큰 단점이 됩니다.

다양한 프로토콜이 풀링된 유동성, 델타 중립 유동성 공급자, 일방적 풀과 같은 해결책을 도입했지만, 각 접근 방식에는 고유한 상충 관계가 있습니다.

YieldBasis는 변동성에서 수익을 포착하고 일시적인 손실을 완전히 제거하여 유동성 공급을 다시 수익성 있게 만드는 것을 목표로 하는 새로운 접근 방식을 취합니다.

수익률 기준이란 무엇인가요?

간단히 말해서, YieldBasis는 Curve의 유동성 풀을 사용하여 가격 변동에서 수익을 창출하는 동시에 유동성 공급자 포지션을 일시적인 손실로부터 보호하는 Curve 기반 플랫폼입니다.

출시 당시 비트코인이 주요 자산이었습니다. 사용자들은 YieldBasis에 BTC를 예치했고, YieldBasis는 이를 Curve의 BTC 풀에 할당하고 고유한 온체인 구조를 사용하여 레버리지를 적용하여 일시적 손실을 완화했습니다.

@newmichwill을 포함하여 Curve를 만든 팀과 동일한 팀이 설립했습니다.

YieldBasis는 중요한 이정표를 달성했습니다.

• 최고 창업자 및 투자자로부터 5,000만 달러 이상 모금

• 군단 매각에 1억 5천만 달러 이상의 약정이 기록되었습니다.

• 출시 후 몇 분 만에 BTC 풀이 채워졌습니다.

그렇다면 이 메커니즘은 실제로 어떻게 작동할까요?

YieldBasis 워크플로 이해

YieldBasis는 유동성 공급자를 하락 위험으로부터 보호하는 동시에 2배 레버리지 포지션을 유지하도록 설계된 3단계 프로세스를 통해 운영됩니다.

보증금

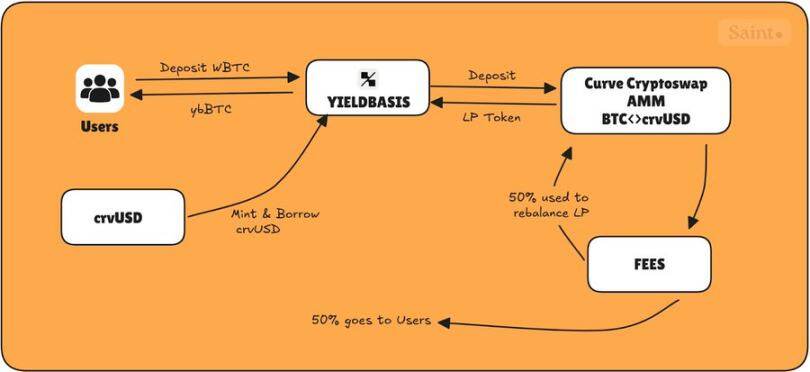

사용자가 첫 번째로 해야 할 일은 YieldBasis에 BTC를 입금하여 풀 지분을 나타내는 영수증 토큰인 ybBTC를 발행하는 것입니다. 현재 지원되는 자산은 cbBTC, tBTC, WBTC입니다.

플래시론 및 레버리지 설정

프로토콜 플래시 대출은 예치된 BTC의 USD 가치와 동일한 crvUSD를 대출합니다.

BTC와 대출된 crvUSD는 페어링되어 BTC/crvUSD Curve 풀에 유동성으로 제공됩니다.

그 결과 생성된 LP 토큰은 Curve CDP(담보부채 포지션)에 담보로 예치되어 또 다른 crvUSD 대출을 받고, 이를 통해 플래시 대출을 상환하여 포지션을 완전히 레버리지화합니다.

이는 일정한 50% 부채비율로 2배의 레버리지 포지션을 생성합니다.

레버리지 리밸런싱

BTC 가격이 변동함에 따라 시스템은 자동으로 재조정하여 부채 대 자본 비율을 50%로 유지합니다.

- BTC 상승 시: LP 가치 상승 → 프로토콜에서 crvUSD 추가 차입 → 노출도 2배로 재설정

- BTC 하락 시: LP 가치 하락 → 일부 LP 상환 → 부채 상환 → 비율 50%로 복귀

이렇게 하면 BTC 노출이 일정하게 유지되므로 가격이 변동하더라도 BTC를 잃지 않습니다.

리밸런싱은 리밸런싱 자동화 시장 조성자와 가상 유동성 풀이라는 두 가지 주요 구성 요소를 통해 처리됩니다.

리밸런싱 자동화된 시장 조성자는 LP 토큰과 crvUSD 부채를 추적하여 가격을 조정하여 중재자가 균형을 회복하도록 장려합니다.

동시에 가상 자금 풀은 플래시 대출, LP 토큰 생성/파기, CDP 상환의 모든 단계를 단일 원자 거래로 패키징합니다.

이 메커니즘은 레버리지를 안정적으로 유지하는 동시에 중재자에게 균형을 유지하기 위한 소액의 이익 유인을 제공하여 청산 사건을 방지합니다.

그 결과, 일시적인 손실을 지속적으로 헤지하는 자체 균형 시스템이 탄생했습니다.

수수료 및 토큰 분배

YieldBasis에는 인센티브 시스템을 정의하는 4가지 주요 토큰이 있습니다.

- ybBTC: 2배 레버리지 BTC/crvUSD LP에 대한 권리 청구

- 스테이킹 ybBTC: 토큰 발행을 얻는 스테이킹 버전

- YB: 네이티브 프로토콜 토큰

- veYB: 투표, 거버넌스 권한 부여 및 강화 보상으로 잠긴 YB

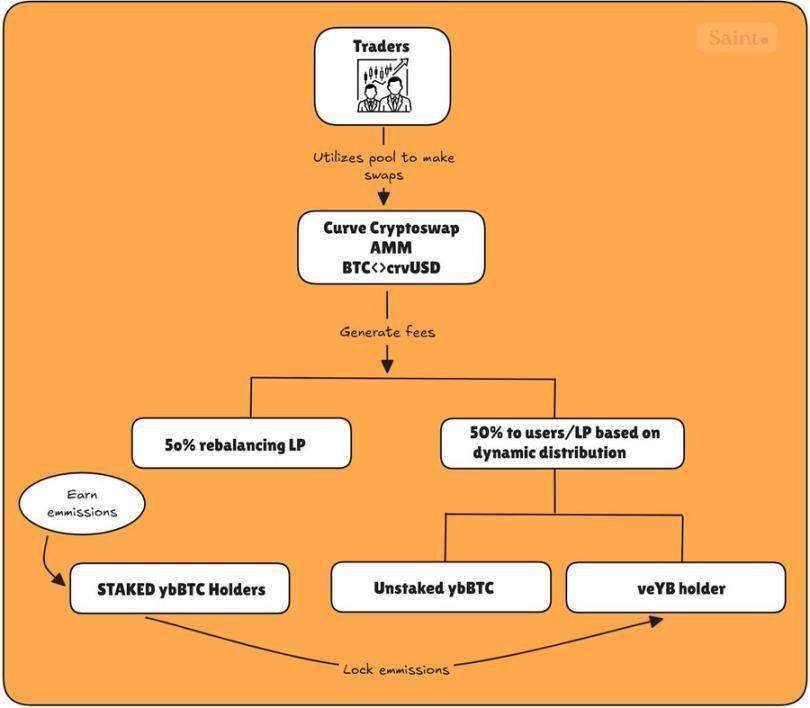

BTC/crvUSD 풀에서 생성된 모든 거래 수수료는 균등하게 분배됩니다.

- 50%는 사용자에게 지급됩니다(스테이킹되지 않은 ybBTC와 veYB 보유자 간에 공유됨)

- 50%는 재조정 메커니즘 자금을 조달하기 위해 프로토콜로 반환됩니다.

리밸런싱 풀의 50%를 반환하면 풀의 균형을 맞출 중재자가 부족하여 청산 요청이 발생하지 않습니다. 따라서 프로토콜은 프로토콜 수수료의 50%를 사용하여 이를 스스로 수행합니다.

사용자에게 할당된 나머지 50%는 동적 할당에 따라 스테이킹되지 않은 ybBTC와 veYB 거버넌스 간에 공유됩니다.

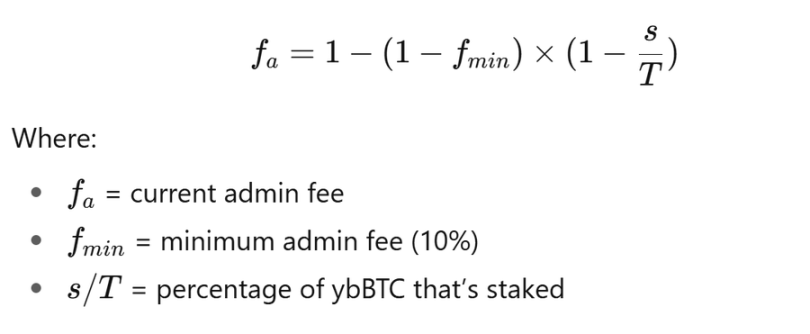

간단히 말해, 프로토콜은 지분이 있는 ybBTC의 양을 추적하고 다음 공식을 사용하여 각 보유자(지분되지 않은 ybBTC와 veYB 모두)가 잠재적으로 얻을 수 있는 수수료를 조정합니다.

아무도 스테이킹을 하지 않을 때(s = 0)

따라서 𝑓ₐ = 𝑓𝑚𝑖𝑛 = 10%이고, veYB 보유자는 적은 부분(10%)만 받고, 스테이킹하지 않은 ybBTC 보유자는 나머지(90%)를 받습니다.

모두가 지분을 걸 때 (s = T)

따라서 𝑓ₐ = 100%가 되고, 거래 수수료를 벌어들일 사람이 없기 때문에 veYB 보유자는 사용자 측 수수료를 모두 받습니다.

공급량의 절반이 지분에 투자되면(s = 0.5 T), 관리 수수료가 상승하고(≈ 36.4%), veYB는 36.4%를 받고 지분이 없는 보유자는 63.6%를 공유합니다.

스테이킹을 하는 ybBTC 보유자는 YB를 발행받고, 이는 최소 1주일에서 최대 4년 동안 veYB로 잠글 수 있습니다.

지분을 보유한 ybBTC 보유자는 자신이 받는 배출량을 고정하여 veYB 보유자로서 수수료와 배출량을 동시에 누릴 수 있으며, 아래 그림에서 볼 수 있듯이 프로토콜에서 최대 수수료를 얻을 수 있는 플라이휠 효과가 발생합니다.

yieldbasis가 출시된 이후, 몇 가지 흥미로운 통계가 나왔습니다.

- 총 거래 규모는 2,890만 달러에 달했습니다.

- 재조정에 600만 달러 이상 지출

- 발생한 비용이 20만 달러를 초과합니다.

개인적인 생각

YieldBasis는 Curve의 원래 안정적 스왑 모델 이후 유동성 공급 분야에서 가장 혁신적인 디자인 중 하나입니다.

이는 검증된 메커니즘, 즉 투표 보관 토큰 경제, 자동 리밸런싱, 레버리지 유동성 공급을 결합하여 자본 효율적 수익 전략에 대한 차세대 표준을 제시할 수 있는 새로운 프레임워크를 제공합니다.

Curve를 개발한 사람들이 개발했다는 점을 고려하면 시장의 낙관론은 당연한 결과입니다. 5천만 달러 이상의 자금이 조달되고 자금 풀이 빠르게 채워지면서 투자자들은 Curve의 향후 토큰 출시에 분명히 베팅하고 있습니다.

하지만 이 상품은 아직 초기 단계에 있습니다. 비트코인은 비교적 안정적인 특성으로 인해 테스트 자산으로 적합하지만, 변동성이 높은 거래쌍을 너무 일찍 도입하면 리밸런싱 메커니즘에 문제가 발생할 수 있습니다.

그럼에도 불구하고, 기반은 탄탄해 보이며, 이 모델을 안전하게 확장할 수 있다면 DeFi 유동성 공급자에게 완전히 새로운 수익 경지를 열어줄 수 있습니다.